دیروز اپل، بزرگترین شرکت جهان از نظر ارزش بازار، گزارش درآمدزایی خود را منتشر کرد و سود هر سهم و درآمدزایی فصلی از پیشبینیها بیشتر منتشر شد. اما ظاهراً این مسئله کافی نبود و سهام این شرکت اندکی کاهش یافت. ایا این مسئله شواهد بیشتری از این را نشان میدهد که سهام شرکتهای فناوری بزرگ زیاده روی کردند؟

فضای بازار و روایات بازار به سرعت تغییر میکند. قبل از شروع این هفته، علیرغم اخبار قوی در مورد رشد، برای چندین ماه حال و هوای بازار بسیار ضعیف بود. این امر ارتباط زیادی با افزایش مداوم نرخ بهره بلندمدت و تورمی داشت که به سرعت کاهش نمیافت. شعار “نرخ بهره بالاتر برای مدت طولانیتر” بود و بازار سهام اصلا آن را دوست نداشت.

به نظر میرسد این رژیم مضطربانه – به یکباره – در جریان کنفرانس مطبوعاتی پاول، رئیس فدرال رزرو در روز چهارشنبه ناپدید شده است. تغییرات چشمگیر بوده است. از همه مهمتر، بازده اوراق ۱۰ ساله خزانه داری طی دو روز به میزان قابل توجه ۲۵ نقطه پایه کاهش یافته است. بازده اوراق کوتاه مدت تنها یک سوم کاهش یافته است، که نشان میدهد بازار نشانهای از کاهش قریبالوقوع نرخ بهره توسط پاول دریافت نکرده، بلکه سیاستهای تسهیلیتری را در میان مدت مورد بررسی قرار میدهد. بازار آتی نرخ بهره به طور کلی موافق این مسئله بود، اما شدت واکنش آن کمتر بود: حدود نیمی از کاهش نرخ بهره را به انتظارات برای اواسط سال آینده اضافه کرد.

بازار سهام کاملا احیا شد و تقریباً ۲ درصد افزایش یافت که این افزایش گسترده بود: شاخص S&P equal weight (شاخص S&P با وزن برابر برای شرکتها) از شاخص cap-weighted S&P (شاخص S&P بر اساس ارزش بازار) و سهام شرکتهای با ارزش بازار کوچکتر از شرکتهای با ارزش بازار بزرگتر، عملکرد بهتری داشتند. یک رالی بزرگ در شرکتهای فناوری کوچک و با کیفیت پایینتر رخ داد: Roku، Shopify، Affirm، Palantir، DoorDash و Carvana همگی بیش از ۱۵% افزایش یافتند، که گزارشات درآمدزایی قوی نیز به این مسئله کمک کرده بود. بانکهای منطقهای، که تاکنون یک گروه منفور بودند، به شدت افزایش یافتند – نشانه دیگری که سرمایهگذاران انتظار آرامشی در نرخ بهره را دارند.

همه این اتفاقات کمی غافلگیر کننده بود. در اظهارات پاول چیزی نشنیدیم که حاکی از تغییر اساسی در وضعیت فدرال رزرو باشد. پس چه اتفاقی رخ داده است؟ حدس ما این است که بازارها چیزی را میشنوند که دوست دارند بشنوند، یعنی چرخه افزایش نرخ تقریباً به طور قطع به پایان رسیده است. ماهها است که تحلیلگران و صاحبنظران عقیده دارند که عدم قطعیت و نوسانی که در ماههای اخیر توصیف کننده بازار بوده، تنها زمانی از بین میرود که آخرین افزایش نرخ بهره صورت گرفته باشد. بازارها این جرات را دارند که امیدوار باشند لحظهای که همه منتظرش بودیم فرا رسیده است.

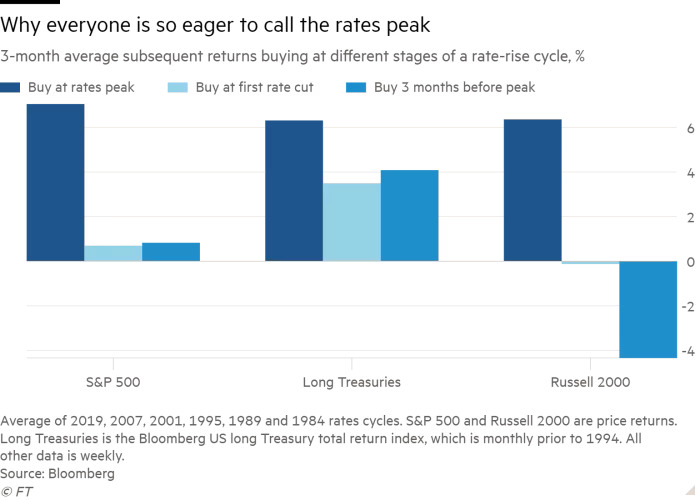

در سال ۱۹۸۴، معاملهگرانی که به درستی اوج نرخ بهره را پیشبینی کردند، پاداش خوبی دریافت کردند. به نمودار زیر دقت کنید. میانگین بازده سه ماهه پس از خرید اوراق قرضه بلند مدت، سهام شرکتهای با ارزش بازار کوچک و بزرگ را در دورههای مختلف نشان میدهد. برای سرمایهگذاران بازار سهام، خرید درست در زمانی که نرخها به اوج میرسند (مخصوصاً در هفته آخرین افزایش نرخ بهره) نسبت به خرید سه ماه زودتر یا در هفته اولین کاهش نرخ بهره بازده بهتری داشته است:

چرا همه برای پیشبینی به اوج رسیدن نرخ بهره مشتاق هستند ؟

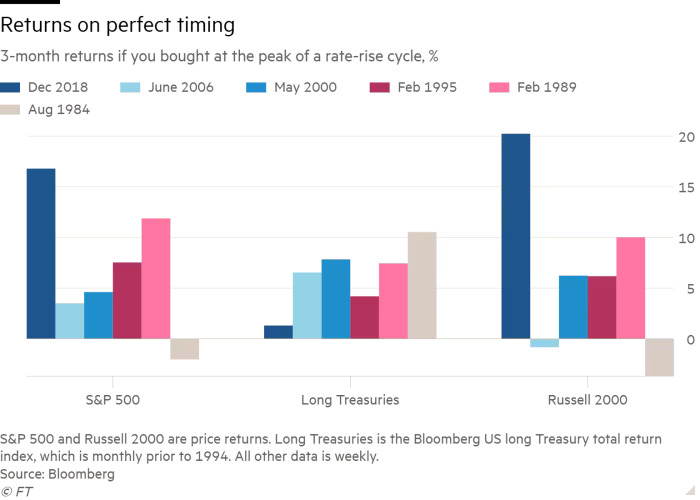

نمودار بعدی این معاملات را که به خوبی پیشبینی شده بودند را به صورت چرخهای نشان میدهد. هر چرخهای به یک اندازه به زمان بندی خوب پاداش نمیدهد، اما نتایج تقریباً یکسان و مثبت هستند:

بازدهی داراییهای مختلف در صورت زمان بندی درست اوج نرخ بهره

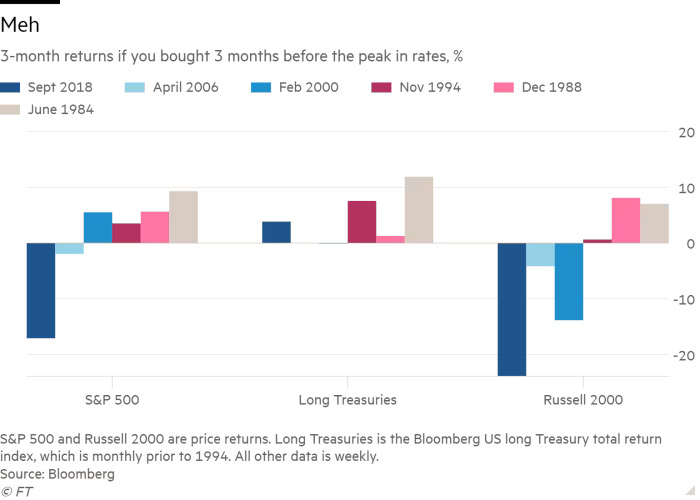

در مقابل، خرید پیش از موعد، سه ماه قبل از رسیدن به اوج نرخ بهره، (معمولا) یک معامله خوب است، اما با روند صعودی کمتر و منفی بیشتر همراه است:

خرید سه ماه قبل از رسیدن به اوج نرخ بهره

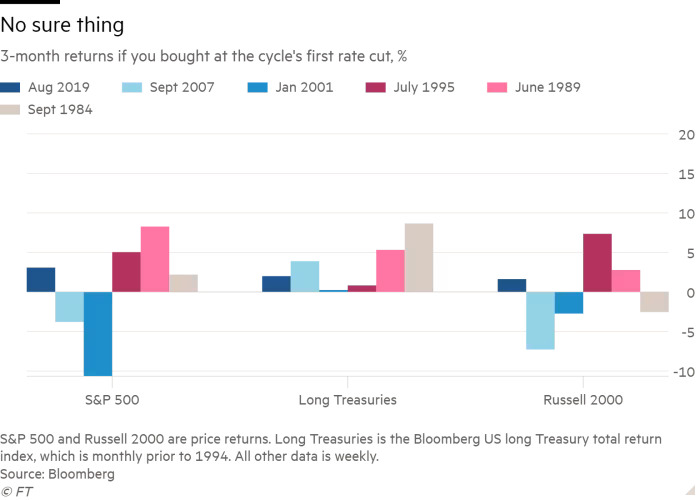

منتظر ماندن برای خرید زمانی که نرخ بهره شروع به کاهش میکند – یعنی زمانی که همه ببینند که چرخه نرخ بهره از اوج خود گذشته است – تضمینی برای بازده خوب بازار سهام نیست (اگرچه اوراق قرضه معمولاً عملکرد خوبی دارند):

خرید پس از شروع کاهش نرخ بهره

با این حال، مهم است که به دادههای اقتصادی به صورت گزینشی نگاه نکنید. همه آنها نشان نمیدهد که چرخه افزایش نرخ بهره به وضوح تمام شده است.

درست است که آمار مدعیان مدعیان بیکاری در چند هفته گذشته افزایش یافته است. شاخص PMI تولیدی ISM روز چهارشنبه برای اکتبر به زیر ۴۷ رسید که کمتر از انتظارات و در محدوده انقباض بود و این داده به اندازهای بد بود که بیش از ۱ درصد از برآورد رشد شاخص GDPNow فدرال رزرو آتلانتا را کاهش داد و تخمین هزینهکردهای مصرفکننده واقعی را نصف کرد. شاخص GDPNow در حال حاضر رشد ۱.۲ درصدی را برای سه ماهه چهارم نشان میدهد که کاهشی بزرگ است. شاید این مسئله راه را برای فدرال رزرو هموار کند که افزایش نرخ بهره را از گزینههای روی میز حذف کند؟

اما نباید خیلی سریع نتیجه گیری کنیم. معیار PMI تولیدی ISM با نظرسنجی PMI تولیدی اکتبر S&P Global که در محدوده ۵۰ منتشر شد، در تضاد است. حتی اگر رشد سه ماهه چهارم به ۱.۲ درصد برسد، باز هم رشد تولید ناخالص داخلی کل سال ۲.۶ درصد خواهد بود که به سختی یک اقتصاد کند را نشان میدهد. این محیطی است که بازار کار میتواند به طور قابل قبولی به افزایش حقوق و دستمزدهای قوی ادامه دهد و تورم را تقویت کند. فدرال رزرو هیچ تعهدی برای تولید ناخالص داخلی ندارد. آنچه مهم است تورم و بازار کار است. بازاری که متقاعد شده است بانک مرکزی کارش تمام شده است، خود را در اختیار دادهها قرار میدهد.

همچنین به یاد داشته باشید که کند شدن رشد به خودی خود با افزایش بازده اوراق و بازار سهام سازگار نیست. این امر مستلزم حرکت به سمت فرود نرم است – میزان کامل کاهش تورم، اما نه به مقدار بیش از حد. جاناتان پینگل، اقتصاددان ارشد ایالات متحده در UBS، استدلال میکند که افزایش نرخ بهره شروع به تاثیر بر مصرف کنندگان و اقتصاد کرده است. او خاطرنشان میکند که پرداختهای سود شخصی نسبت به درآمد در سال گذشته بیش از یک درصد افزایش یافته است و مصرف کنندگان برای حفظ هزینهکردها وام میگیرند و از پس اندازها استفاده میکنند. استانداردها برای رشد مصرف بیشتر، بالا هستند و بنابراین در اردوگاه رکود خفیف باقی مانده است.

در نهایت، به یاد بیاورید که دو هفته پیش چه چیزی بازارها را نگران کرده بود: افزایش ترم پریمیوم (Term Premium)، نفت ۸۰ دلاری، مازاد عرضه اوراق خزانه داری. همه اینها به نرخ بالاتر برای مدت طولانیتر اشاره میکردند و هیچکدام از آنها از بین نرفتهاند.