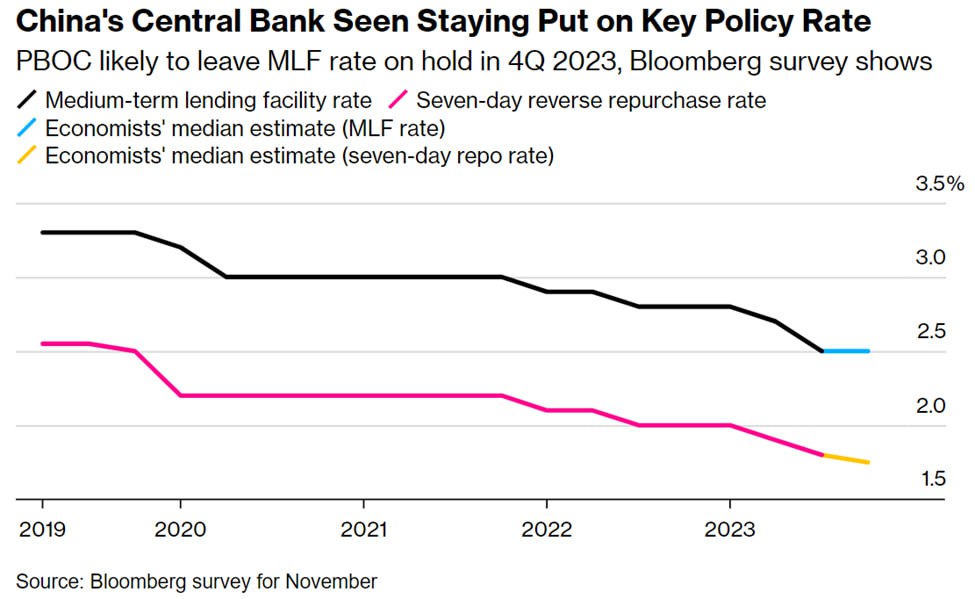

اقتصاددانان میگویند که تا سال ۲۰۲۴ نرخ بهره در چین ثابت خواهد ماند

بر اساس نظرسنجی بلومبرگ، ۱۲ از ۲۰ اقتصاددان مورد بررسی پیشبینی میکنند که احتمالاً هرگونه تعدیل در نرخ بهره توسط بانک مرکزی چین تا سهماهه اول سال آینده به تعویق خواهد افتاد تا اقتصاد این کشور بیشتر تقویت شود. برخلاف پیشبینی قبلی برای کاهش ۰.۰۵ درصدی، اقتصاددانان انتظار دارند که نرخ تسهیلات وام میانمدت (MLF) 1 ساله چین تا پایان سال در ۲.۵ درصد باقی بماند. جالب است که در تحلیل اخیر خود، دانکن ریگلی و کلوین لام، اقتصاددانان چینی در Pantheon Macroeconomics، نقش ثانویه سیاست پولی را در مقایسه با محرکهای مالی در راستای حمایت از بهبود اقتصادی تصدیق کردند.

نتایج نظرسنجی بلومبرگ اذعان میکند که سیاستگذاران چینی شاید از کاهش بیشتر نرخ بهره در سال جاری خودداری کنند. با وجود برخی چالشها، انتظار میرود اقتصاد چین به هدف رشد سالانه حدود ۵ درصدی دولت دست یابد، یا از آن فراتر رود. مطابق با نظرسنجی ماه قبل، اقتصاددان نظرسنجی بلومبرگ انتظار دارند که اقتصاد چین امسال ۵.۲ درصد رشد کند و سپس در سال ۲۰۲۴ افزایش متوسط ۴.۵ درصدی را به همراه داشته باشد.

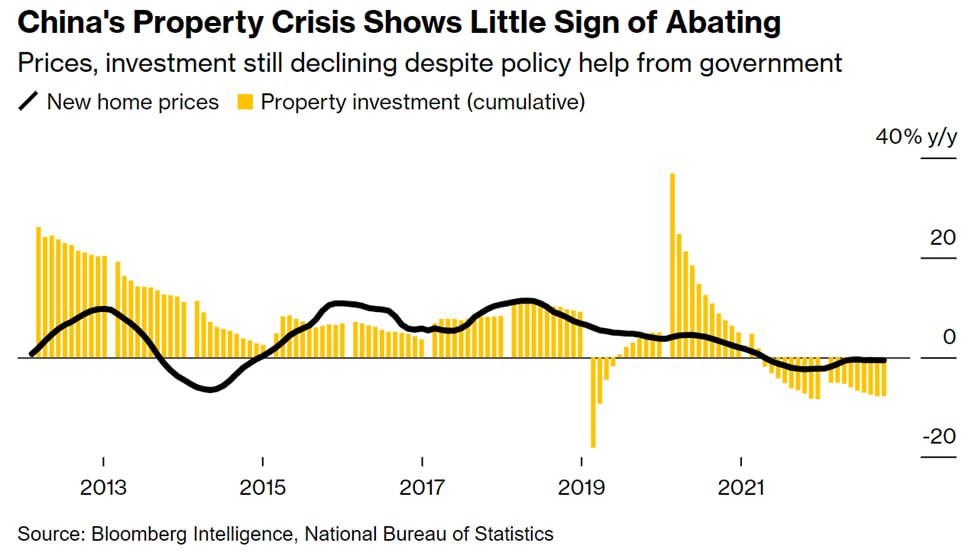

بانک مرکزی چین قبلاً نرخ MLF را دو بار در ژوئن و اوت کاهش داد تا بهبودی متزلزل اقتصاد را تحریک کند. با این حال، به دلیل کاهش حاشیه سود بانکها و افزایش هزینههای ناشی از رشد سپردههای مدتدار، محدودیتها از نظر تعدیلهای بیشتر نرخ بهره ادامه دارد. به ویژه برای حمایت از صدور بدهیهای دولتی با هدف پروژههای زیربنایی حیاتی برای رشد اقتصادی، اقتصاددانان پیشبینی میکنند که دولت چین احتمالا نقدینگی را از راههای دیگر به سیستم مالی کشور وارد کند. برای کاهش چالشها در بخش املاک و مستغلات، تحلیلگران معتقدند که اقداماتی از جمله اجازه دادن به بانکها برای ارائه وامهای کوتاهمدت بدون وثیقه به توسعهدهندگان واجد شرایط، میتواند راهی مناسب برای تحریک اقتصاد چین باشد.

بانک مرکزی چین قبلاً نرخ MLF را دو بار در ژوئن و اوت کاهش داد تا بهبودی متزلزل اقتصاد را تحریک کند. با این حال، به دلیل کاهش حاشیه سود بانکها و افزایش هزینههای ناشی از رشد سپردههای مدتدار، محدودیتها از نظر تعدیلهای بیشتر نرخ بهره ادامه دارد. به ویژه برای حمایت از صدور بدهیهای دولتی با هدف پروژههای زیربنایی حیاتی برای رشد اقتصادی، اقتصاددانان پیشبینی میکنند که دولت چین احتمالا نقدینگی را از راههای دیگر به سیستم مالی کشور وارد کند. برای کاهش چالشها در بخش املاک و مستغلات، تحلیلگران معتقدند که اقداماتی از جمله اجازه دادن به بانکها برای ارائه وامهای کوتاهمدت بدون وثیقه به توسعهدهندگان واجد شرایط، میتواند راهی مناسب برای تحریک اقتصاد چین باشد.

اقتصاددانان انتظار دارند که در سهماهه جاری، نسبت ذخایر الزامی (RRR) برای بانکهای بزرگ ۰.۲۵ درصد، و نرخ بازخرید معکوس ۷ روزه بانک مرکزی چین که یک نرخ بهره کوتاهمدت تلقی میشود، ۰.۰۵ درصد کاهش یابد. بد نیست بدانید در گزارش صفحه اول روزنامه شانگهای نیوز به نقل از تحلیلگران، گمانهزنیهایی مبنی بر کاهش احتمالی RRR قبل از پایان سال وجود داشت. با نگاهی به آینده، اقتصاددانان بر اهمیت حمایت مالی برای تقویت رشد تولید ناخالص داخلی در سال ۲۰۲۴، به ویژه با توجه به محو شدن شتاب در اقتصاد در سال جاری تاکید میکنند. اعتماد بنگاهها به سرمایهگذاری و تأثیر متعاقب آن بر ایجاد اشتغال، دستمزدها و مصرف خصوصی به دقت بررسی خواهد شد.

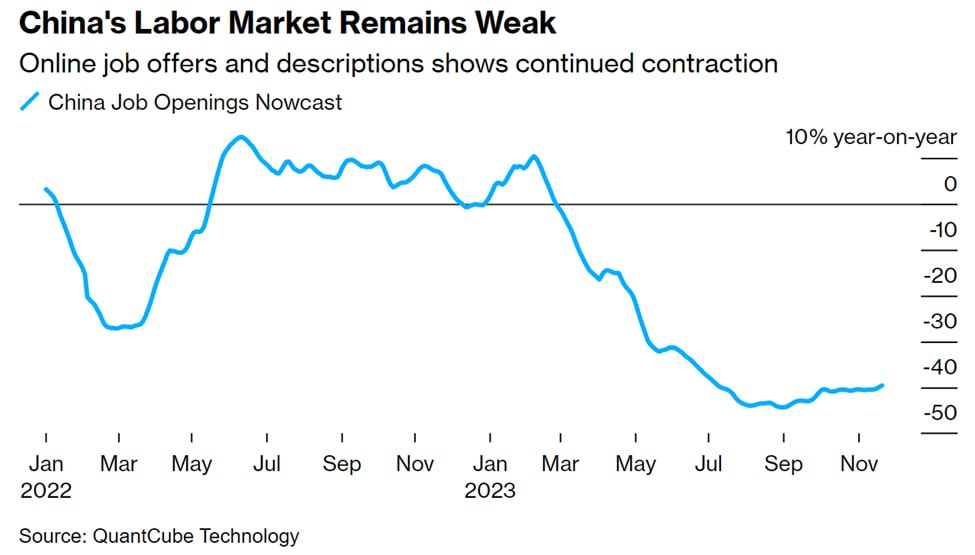

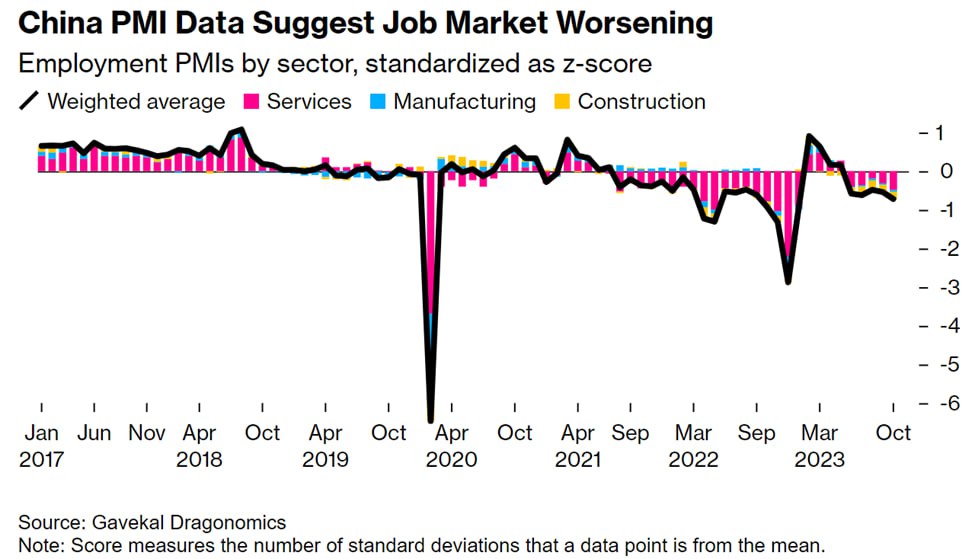

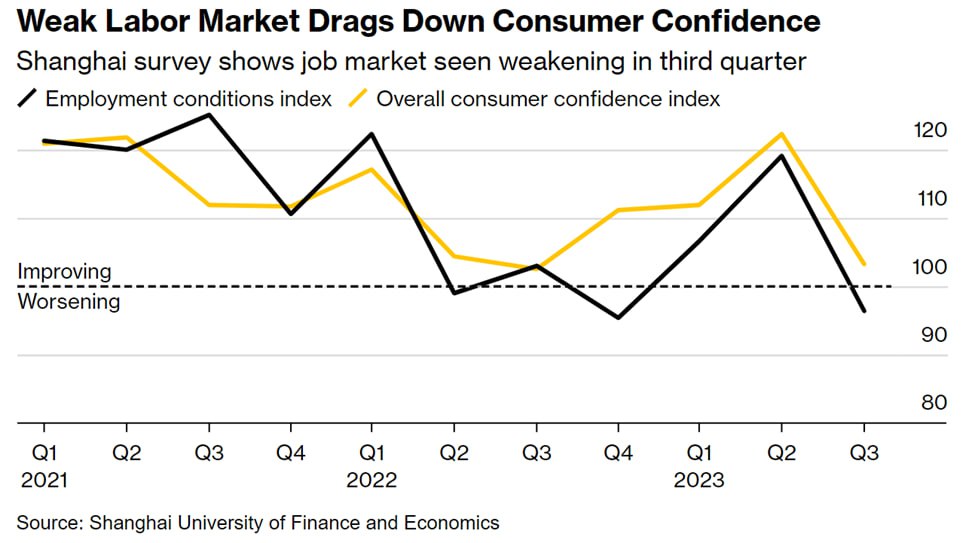

بازار کار چین ضعیفتر از آمار رسمی است

تفاوت بین گزارشهای رسمی و دادههای جایگزین، واقعیت نگرانکنندهای را در مورد بازار کار چین به تصویر میکشد. علیرغم دادههای رسمی که شرایط اشتغال باثباتی را نمایان نموده، تحلیلهای مستقل از آگهیهای شغلی و نظرسنجیهای خانگی تصویر متفاوت و تیرهتری را ارائه میکنند. برخلاف ادعای دولت مبنی بر ثابت بودن نرخ بیکاری شهری در ۵ درصد، شاخصهایی مانند فهرستهای مشاغل که توسط فناوری QuantCube ارائه میشوند، کاهش مداوم اشتغال را نشان میدهد. اقتصاددانان استدلال میکنند که نرخ رسمی بیکاری عوامل مختلفی مانند اشتغال ناقص و وضعیت کارگران مهاجر را نادیده میگیرد، و بنابراین نمیتواند وضعیت واقعی بازار کار را منعکس کند.

علاوه بر این، فقدان دادههای رسمی دقیق، مانند نرخ بیکاری در گروههای سنی مختلف، و عدم بهروزرسانی نظرسنجیهای خانوار از ژوئن، بینشهای تحلیلگران را نسبت به شرایط واقعی بازار کار محدود کرده است. این اختلاف در گزارشها به نگرانیها در مورد ضعف کلی در اعتماد مصرفکننده دامن میزند و احتمالاً به فشارهای تورمزدا در اقتصاد منجر میگردد. بر اساس تحلیل گاوکل از شاخصهای رسمی مدیران خرید چین، وضعیت حاکی از منفی بودن مداوم روند اشتغال در طول سهماهه سوم بوده که در اکتبر نیز بدتر شده است. این اعتماد ضعیف در کاهش قیمتهای مصرفکننده و افت تقاضا به دلیل دستمزدهای پایینتر ارائهشده توسط شرکتها، حتی در بخشهایی مانند تولید با فناوری پیشرفته و فناوری اطلاعات، منعکس میشود.

علاوه بر این، فقدان دادههای رسمی دقیق، مانند نرخ بیکاری در گروههای سنی مختلف، و عدم بهروزرسانی نظرسنجیهای خانوار از ژوئن، بینشهای تحلیلگران را نسبت به شرایط واقعی بازار کار محدود کرده است. این اختلاف در گزارشها به نگرانیها در مورد ضعف کلی در اعتماد مصرفکننده دامن میزند و احتمالاً به فشارهای تورمزدا در اقتصاد منجر میگردد. بر اساس تحلیل گاوکل از شاخصهای رسمی مدیران خرید چین، وضعیت حاکی از منفی بودن مداوم روند اشتغال در طول سهماهه سوم بوده که در اکتبر نیز بدتر شده است. این اعتماد ضعیف در کاهش قیمتهای مصرفکننده و افت تقاضا به دلیل دستمزدهای پایینتر ارائهشده توسط شرکتها، حتی در بخشهایی مانند تولید با فناوری پیشرفته و فناوری اطلاعات، منعکس میشود.

بر اساس نظرسنجی دانشگاه شانگهای که برای اولین بار در سهماهه سوم کاهش در شاخص شرایط اشتغال را گزارش کرد، تعدیل بازار کار بیشتر بر احساسات مصرفکننده تأثیر میگذارد. همچنین دستمزدهای کمتری که برای نیروی کار جدید ارائه میشود، وضعیت را تشدید میکند؛ به طوری که میانگین حقوق در شهرهای بزرگ برای دو فصل متوالی کاهش یافته است. اگرچه اقدامات دولت چین انتظارات از رشد اقتصادی را حفظ کرده، اما بازار کار از این سرخوشیها عقب مانده است و شرکتها همچنان در مورد استخدام بیشتر نیروی کار محتاط هستند. بهبود در صنایع گستردهتر برای کسبوکارها ضروری است تا اعتماد خود را در گسترش نیروی کار خود به دست آورند. در اصل، آمارهای رسمی وضعیت اشتغال نسبتاً باثباتی را نشان میدهند، اما منابع داده و تحلیلهای جایگزین حاکی از آن بوده که بازار کار دائماً ضعیف است و بر چالشهای پیش روی چین در پیشبرد رشد اقتصادی و بازگرداندن اعتماد مصرفکننده تأکید میکند.

تسهیل کمی به سبک چینی به عنوان گزینه غیرمتعارف

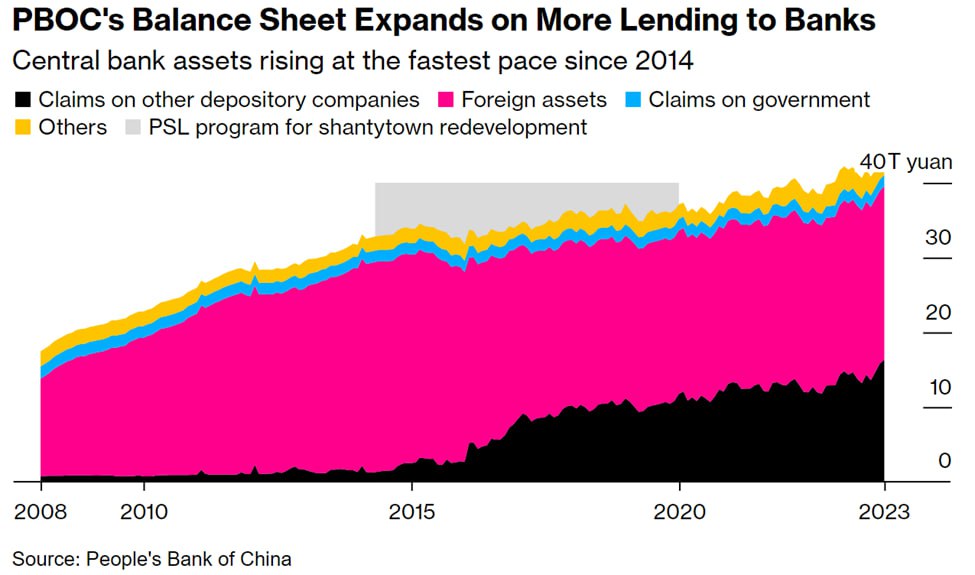

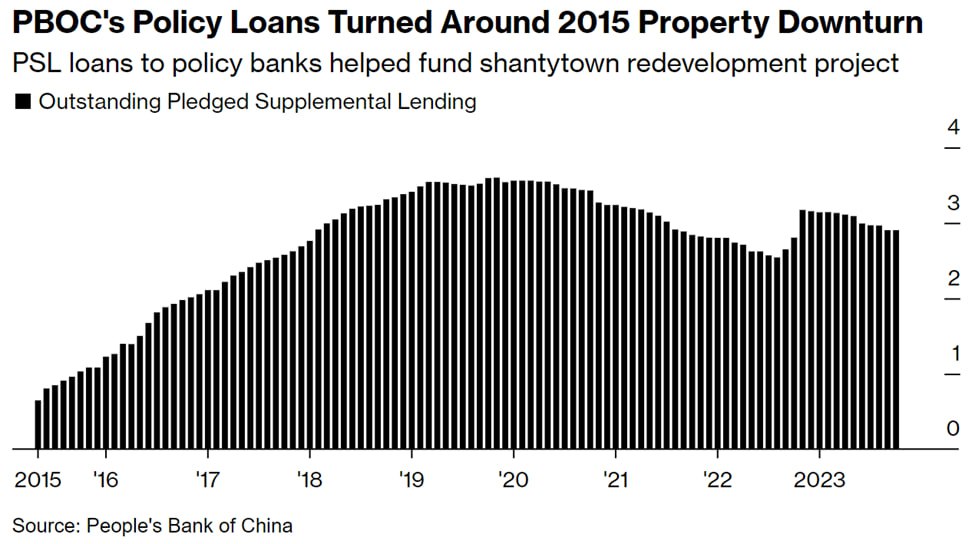

در میان تشدید بحران املاک در چین، بانک مرکزی این کشور در حال بررسی راهبردی بوده که با نگرش طولانیمدت آن در تضاد است: اتخاذ نوعی تسهیل کمی (QE). گزارشها حاکی از آن است که بانک مرکزی چین در حال بررسی تخصیص حدود ۱ تریلیون یوان (۱۴۰ میلیارد دلار) با نرخهای بهره کاهشیافته به طرحهای ساختساز از طریق بستری به نام وام متعهد (PSL) است. این رویکرد شامل ارائه کمکهای نقدی گسترده به بانکهای سیاستگذار است و به آنها اجازه میدهد به بخشهای مسکن و زیرساختها وام بدهند و به طور موثر ترازنامه بانک مرکزی چین را گسترش دهند.

برخلاف مدلهای QE مرسوم که شامل خرید اوراق قرضه قابل توجه برای کاهش بازدهی میشود، راهبرد چین بر ابتکارات هدفمندتر تمرکز دارد. PSL که قبلاً از سال ۲۰۱۴ تا ۲۰۱۹ برای حمایت از رونق مسکن استفاده میشد، شبیه QE به سبک چینی است که منجر به ایجاد پول و گسترش ترازنامه بانک مرکزی کشور میشود. علیرغم مداخلات سیاستی متعدد، افت مداوم بخش املاک، کارشناسان را بر آن داشته تا ابزارهای غیرمتعارف را بررسی کنند. اقدامات سنتی مانند کاهش نرخ وام مسکن و کمکهای مالی به توسعهدهندگان نتوانسته است این بحران را بهبود دهد. تحلیلگران برآورد میکنند که برای پرداخت بدهیهای کوتاهمدت و تکمیل خانههای پیشفروششده در سال ۲۰۲۳، که معادل ۱۵ درصد تولید ناخالص داخلی چین بوده، ۱۸.۹ تریلیون یوان نیاز است. جالب اینجاست شکاف بودجه مشابهی نیز برای سال ۲۰۲۴ پیشبینی میشود.

بانک مرکزی چین که از لحاظ تاریخی از شیوههای QE جهانی انتقاد میکرد، قبلا بر حفظ یک سیاست پولی عادی تاکید داشت. با این حال، با کاهش اثربخشی ابزارهای مرسوم و رکود مستمر دارایی، بانک مرکزی چین شاید به روشهای غیرمتعارف متوسل شود. تلاشها برای تحریک استقراض به دلیل تضعیف اعتماد تجاری و مصرفکننده نتایج محدودی به همراه داشته است. با وجود دو کاهش نرخ بهره و کاهش ذخایر الزامی در سال ۲۰۲۳، استقراض مربوط به دارایی همچنان روبهکاهش است. به عبارتی ساده، با رسیدن سیاستهای مرسوم به محدودیتها، قدرت مانور بانک مرکزی چین در حال افت است.

رئیس بانک مرکزی چین، پان گونگشنگ، قول حمایت اضطراری را به دولتهای محلی بدهکار سنگین داده، و به انتظارات برای اقدامات تسهیلکننده هدفمندتر افزوده است. به دنبال موفقیت ابتکارات قبلی PSL، به ویژه در بازسازی شهرکها، که باعث احیای تقاضا و افزایش قیمت مسکن در مناطق خاص شد، این رویکرد حیاتی تلقی میشود. با این حال، عدم قطعیت در مورد تأثیر ابتکار عمل فعلی PSL همچنان وجود دارد. تحلیلگران در مورد لزوم مداخله به سبک غربی، مشابه برنامه امداد داراییهای مشکلدار (TARP) در ایالات متحده در طول بحران مالی ۲۰۰۸ بحث میکنند، که نشاندهنده نیاز احتمالی برای یک اتفاق مشابه در چین است.

از سوی دیگر، گونگشنگ در مقالهای که در پیپلز دیلی منتشر شد، عزم بانک مرکزی چین برای مهار رشد عرضه پول، اصطلاحی که قبلاً برای تأکید بر رویکرد محتاطانه این بانک مرکزی برای جلوگیری از تسهیل بیش از حد پولی که ممکن بود به انباشت سریع بدهی منجر شود، استفاده میشد را تکرار کرد. پان با تأکید بر نیاز به کارایی بیشتر در استفاده از وامهای موجود، تأکید کرد که برخی از شرکتها منابع مالی قابل توجهی را به طور ناکارآمد جذب کردهاند. وی بر قصد بانک مرکزی چین برای تشدید حمایت از بخشهای راهبردی مانند فناوری، تولید و کسبوکارهای خصوصی تاکید نمود.

اقتصاددانانی مانند بروس پانگ از Jones Lang LaSalle، این سخنان را به عنوان پیامی تعبیر میکنند که به جای آزاد کردن هجوم گسترده اعتبار، بانک مرکزی چین به دنبال حفظ یک رویکرد متعادل برای توزیع، بهینهسازی کیفیت و ساختار آن است. این امر با دستورالعملهای اخیر بانک مرکزی چین به بانکها مطابقت دارد که در آن، دستور داده شده است تا صدور وام جدید را در اوایل سال ۲۰۲۴ محدود، و برنامههای وامدهی را برای سال جاری تنظیم کنند. علاوه بر این، بانک مرکزی چین به کاهش سرعت صدور اعتبار، به ویژه در بخشهایی مانند فناوری که به سرعت در حال گسترش هستند، اشاره کرده است.

گمانهزنیهای فزایندهای مبنی بر اینکه بانک مرکزی چین شاید بودجه کمهزینه را به طرحهای بزرگ مرتبط با املاک و زیرساختها، از جمله برنامه مسکن مقرونبهصرفه گسترش دهد، وجود دارد. علاوه بر این، بازارها کاهش نسبت ذخایر الزامی برای وامدهندگان را در ماههای آینده پیشبینی میکنند، که به بانکها در جذب افزایش انتشار اوراق قرضه دولتی کمک میکند.

آیا مشکلی در محرکهای مالی چین به وجود خواهد آمذ؟

موسسه رتبهبندی مودیز چشمانداز خود را برای اوراق قرضه دولتی چین از رتبه ثبات به منفی کاهش داده، و رتبه بلندمدت A1 آن را حفظ کرده است. این بازنگری نگرانیهای فزاینده جهانی در مورد سطوح بدهی قابل توجه در دومین اقتصاد بزرگ جهان را پررنگ میکند. کاهش رتبه منعکسکننده نگرانیها از افزایش استفاده چین از محرکهای مالی برای حمایت از دولتهای محلی و کاهش اثرات کاهش بازار املاک است که ریسکهای قابل توجهی برای ثبات اقتصادی این کشور ایجاد میکند. با تاکید بر انعطافپذیری و توان اقتصادی گسترده این کشور، دولت چین در واکنش به تصمیم مودیز ابراز ناامیدی کرد.

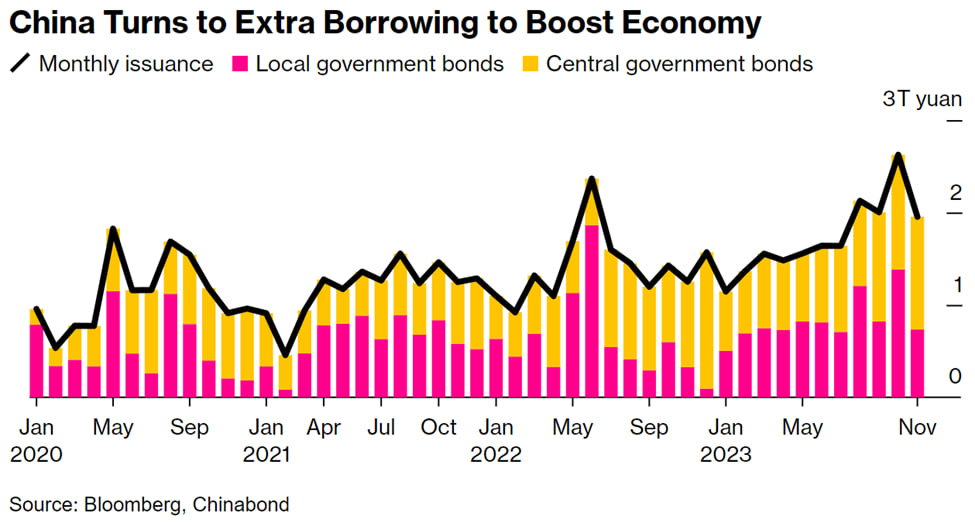

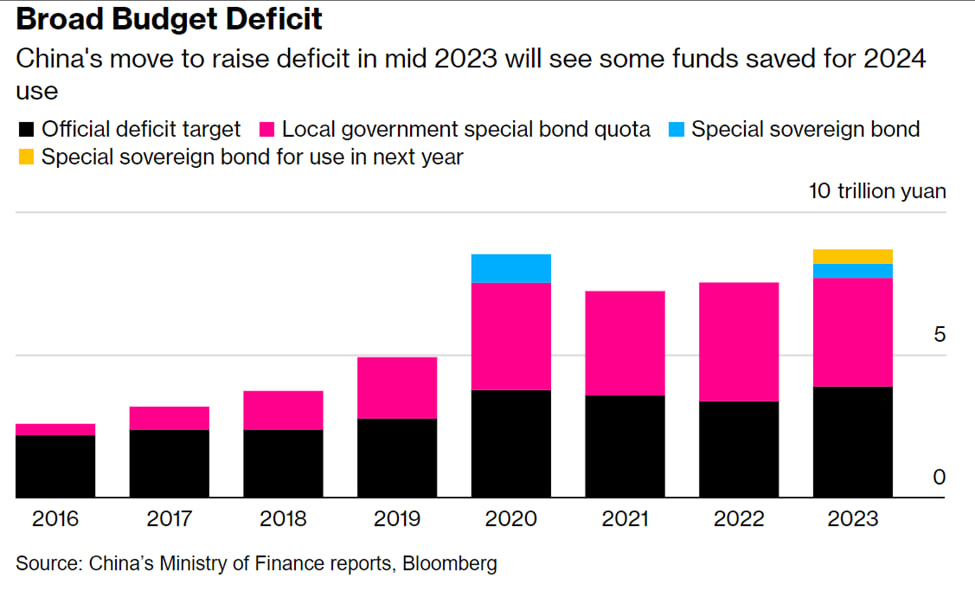

در بحبوحه مشکلات رشد در سال جاری، چین حجم وامگیری خود را از طریق اقدامات مالی برای تقویت اقتصاد خود تشدید کرده که با تضعیف بخش املاک تقویت شده است. دادههای اخیر نشاندهنده انقباض در بخشهای تولید و خدمات در ماه نوامبر، بر نیاز به مداخله بیشتر دولت برای تقویت بهبودی متزلزل تاکید میکند. رئیسجمهور چین، شی جین پینگ در اوایل سال بیان کرد که کاهش رشد اقتصادی را تحمل میکند، که منجر به افزایش کسری بودجه به بالاترین سطح خود در سه دهه اخیر شد. این اقدام فروش اوراق قرضه دولتی اضافی را برای حمایت از ابتکارات مختلف، از جمله امدادرسانی در بلایا و توسعه زیرساخت تسهیل کرد.

تمرکز دولت مرکزی بر جلوگیری از بیثباتی مالی، بهویژه در مورد بدهیهای دولت محلی، که یک چالش سیاسی مهم است، باقی میماند. در حالی که آخرین بار مودیز رتبه اعتباری چین را در سال ۲۰۱۷ کاهش داد، سایر موسسات رتبه بندی مانند فیچ و S&P Global چشمانداز ثابتی را برای رتبه اعتباری چین حفظ کردهاند. علیرغم نگرانیهای ناشی از کاهش رتبه اخیر، تحلیلگران معتقدند که صدور مداوم بدهی چین میتواند به کاهش نگرانیهای پیرامون بخش املاک و رشد کند این کشور کمک کند. تأثیر کاهش چشمانداز مودیز بر جریان اوراق قرضه، به ویژه از آنجایی که اختلاف نرخهای بهره بین چین و آمریکا همچنان یک محرک مهم است، شاید محدود باشد. با این حال، این کاهش رتبه بر نیاز چین برای متعادل کردن ثبات مالی، اجتناب از ریسکهای اخلاقی، و مهار هزینههای مالی مرتبط با حمایت از اقتصاد در میان افزایش سطح بدهی تاکید میکند.

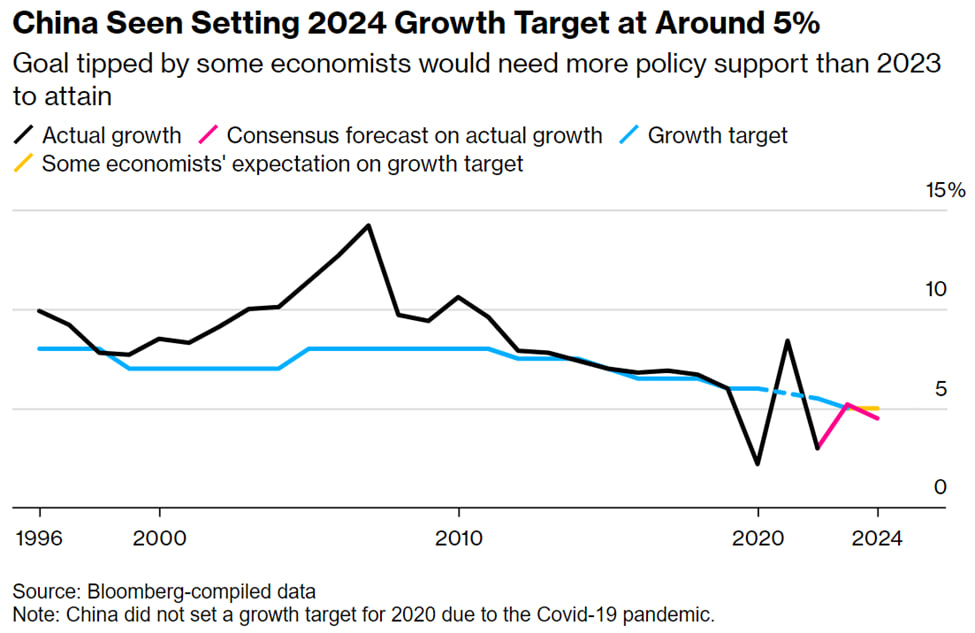

هدف رشد بلندپروازانه ۲۰۲۴ چین به حقیقت خواهد پیوست؟

چین در حال آماده شدن برای دو نشست مهم مقامات عالیرتبه در این ماه بوده، و همه چشمها به نشانههای یک هدف رشد بلندپروازانهتر برای سال ۲۰۲۴ در دومین اقتصاد بزرگ جهان است. تحلیلگران پیشبینی میکنند که در میان رهبران کشور در مورد تعیین یک هدف جدید توسعه اقتصادی، که احتمالا مشابه هدف امسال حدود ۵ درصد است، بحث شود. با توجه به پایه بالاتر ارقام امسال، حفظ چنین هدفی برای سال ۲۰۲۴ چالش قابل توجهی خواهد بود و تمرکز بیشتر بر محرکهای بهموقع را ضروری میکند. این موضوع اثرات رکود طولانی املاک، کاهش تقاضای خارجی و چشمانداز تیره اشتغال را خنثی میکند. اقتصاددانان گلدمن ساکس، از جمله مگی وی، بر مزایای احتمالی یک هدف رشد بلندپروازانه برای مقابله با انتظارات رشد بدبینانه تاکید، و ریسک انتظارات پایین را که باعث کاهش بیشتر رشد، و تقویت احساسات منفی میشود، تصدیق کردند.

اقتصاددانان مؤسسات مختلف، از جمله جی پی مورگان، استاندارد چارترد و Tianfeng Securities، پیشبینی میکنند که چین برای سال ۲۰۲۴ هدف رشد حدود ۵ درصد، نرخی که با توجه به پایه قوی از سال ۲۰۲۳، مستلزم افزایش هزینههای مالی و سیاستهای پولی انعطافپذیرتر است، تعیین کند. اقتصاددانان مورگان استنلی یک شتاب احتمالی در رشد اقتصادی چین را پیشبینی میکنند و نرخ ۴.۵ درصدی یا بالاتر را برای تقویت اعتماد و هدایت مثبت انتظارات هدف قرار میدهند. دستیابی به چنین نرخی مستلزم شتاب رشد قابل مشاهده است؛ به ویژه هنگامی که نرخ رشد سالانه مرکب ۲ ساله از سال ۲۰۲۳ را در نظر بگیریم، که تخمین زده میشود تقریباً ۴ درصد باشد.

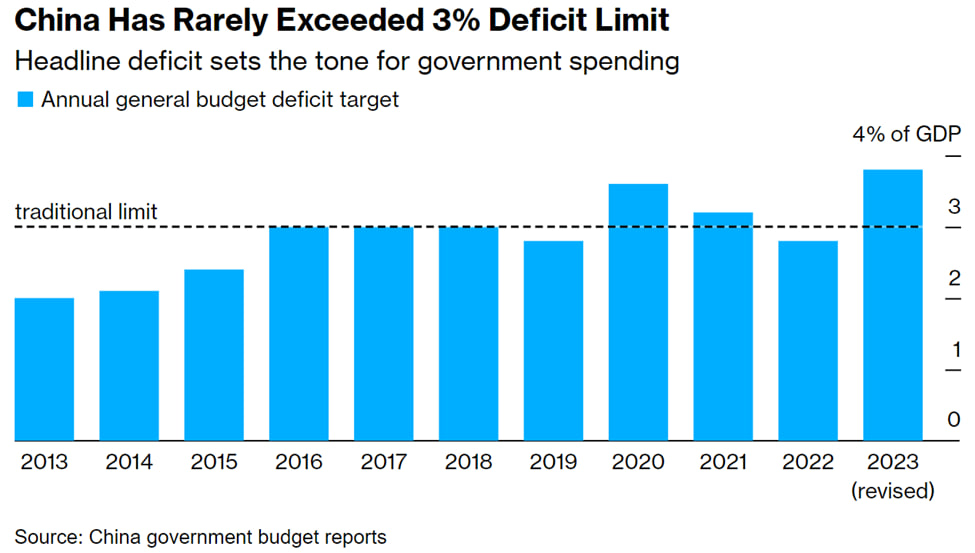

با انتظارات برای ادامه حمایت تا سال ۲۰۲۴، ارائه محرکهای مالی شتاب بیشتری گرفته است. چین کسری مالی خود را به ۳.۸ درصد تولید ناخالص داخلی در سال ۲۰۲۳ افزایش داد و از حد تاریخی ۳ درصد گذشت. تحلیلگران مورگان استنلی پیشبینی میکنند که این نسبت کسری به تولید ناخالص داخلی در سال آینده به ۴ درصد برسد و از اقتصاد از طریق سرمایهگذاریهای زیرساختی، مقامات اوراق قرضه دولتی بیشتری را برای حمایت مالی منتشر کنند.

رسیدگی به چالشهای بخش املاک و مستغلات همچنان اولویت دولت در سال ۲۰۲۴ خواهد بود. انتظار میرود که مقامات بر طرحهایی مانند ایجاد مسکن اجتماعی و نوسازی منطقه شهری برای ایجاد ثبات در بازار املاک تاکید کنند. بحث در مورد کاهش بیشتر قوانین خرید خانه نیز شاید برای تحریک فروش و مقابله با افت بازار به میان آورده داده شود. به طور کلی، انتظار میرود تمرکز کلیدی برای سال ۲۰۲۴ شامل مدیریت ریسکهای مالی مرتبط با بدهیهای توسعهدهندگان و دولت محلی، و در عین حال حمایت از رشد اقتصادی پایدار از طریق اقدامات راهبردی مالی و پولی باشد.

منبع: بلومبرگ

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.