فکر کاهش نرخ بهره را از سر خود بیرون کنید!

در سال ۲۰۲۰، جروم پاول، رئیس فدرال رزرو اصرار داشت و پافشاری میکرد که اصلا به فکر افزایش نرخ بهره نیست. با گذشت سه سال از آن زمان، اکنون بانکهای مرکزی با مسئله کاهش نرخهای بهره خود دست و پنجه نرم میکنند. کنایه جروم پاول در ژوئن ۲۰۲۰، مبنی بر اینکه ما حتی به فکر افزایش نرخ بهره نیستیم، موضع ثابت او برای بیش از یک سال بود؛ تا اینکه سرانجام در مارس ۲۰۲۲، اولین افزایش نرخ بهره را به بازار ارائه داد. با نگاهی به گذشته، هم پاول و هم مقامات فدرال رزرو قانع شدهاند که چرخه انقباض پولی باید زودتر شروع میشد.

به زمان حال برگردیم. پاول و اندرو بیلی، رئیس بانک مرکزی انگلستان در این هفته بیان کردند که فکر کردن به کاهش نرخ بهره زود است که سخنان گفتهشده توسط کریستین لاگارد، رئیس بانک مرکزی اروپا، را نیز منعکس میکند. معضلی که این بانکهای مرکزی با آن روبرو هستند، این است که دیگر فرصتی برای برای افزایش بیشتر نرخ بهره ندارند، و بازار تمرکز خود را به این موضوع معطوف نموده که چه زمانی کاهش نرخهای بهره آغاز میشود. بانکهای مرکزی جهانی در رویکردهای خود کاملاً با یکدیگر همسو نیستند، اما تا پایان سال ۲۰۲۴، بازار برای اکثر بانکهای مرکزی بزرگ کاهش نرخ بهره را قیمتگذاری کرده است. البته قابل توجه است که در این میان، بانک مرکزی استرالیا یک استثنا تلقی میشود.

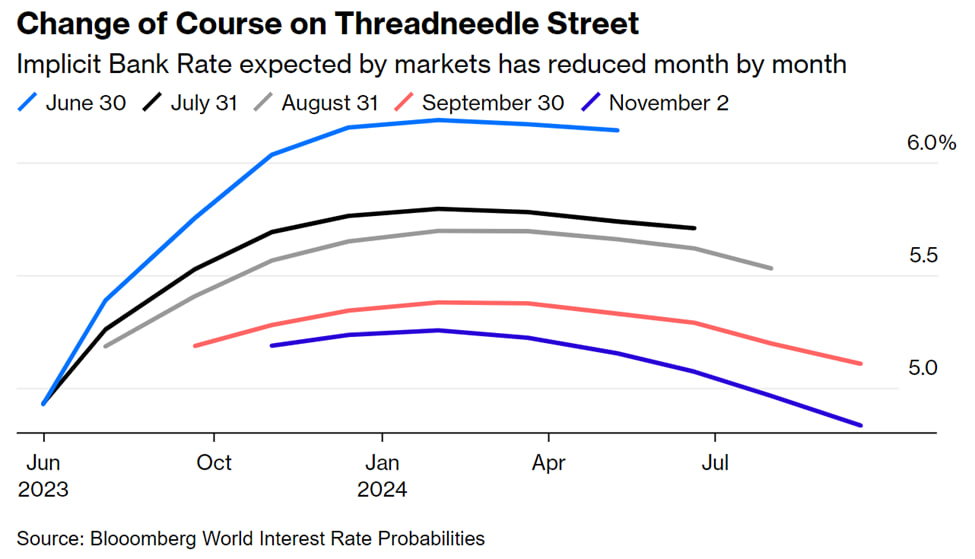

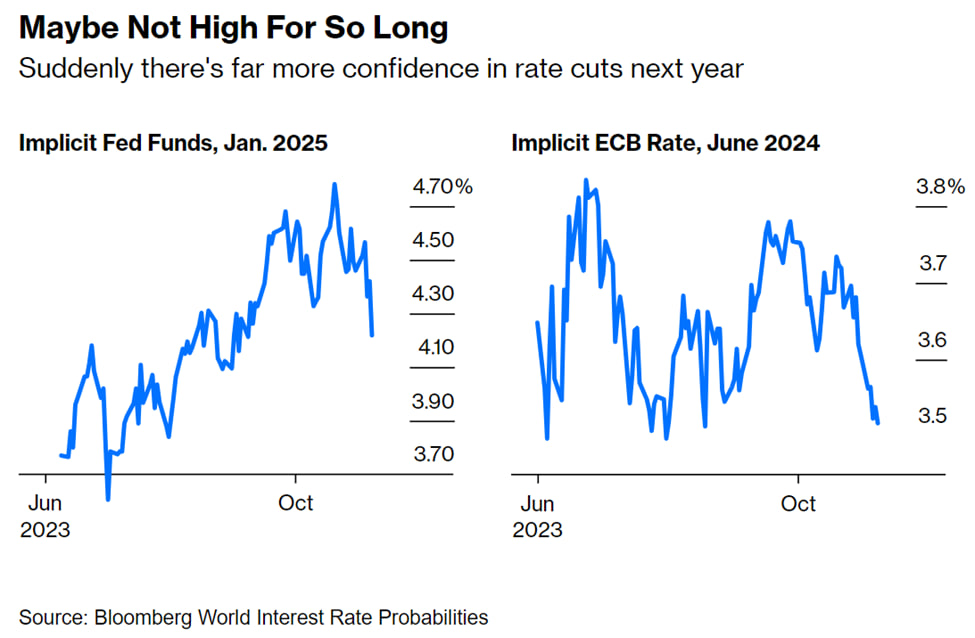

اگر قیمتگذاریهای بازار درست از آب دربیاید، بانک مرکزی اروپا، اولین بانک مرکزی بزرگی خواهد بود که کاهش نرخ بهره را در ماه آوریل ارائه میدهد. پس از بانک مرکزی اروپا، نوبت به فدرال رزرو و بانک مرکزی کانادا در ماه ژوئیه میرسد. در پی آن، بانک مرکزی سوئیس و بانک مرکزی انگلستان در نشستهای سپتامبر خود با کاهش نرخ بهره بازار را همراهی میکنند. لازم به ذکر است پیشبینی نمیشود که هیچیک از بانکهای مرکزی بزرگ نرخهای بهره خود را بیشتر افزایش دهند، که با انتظارات قبلی مبنی بر بالا نگه داشتن نرخها برای مدت طولانی فاصله دارد. سخنان مقامات بانکهای مرکزی مبنی بر عدم کاهش نرخ بهره را میتوان به روشهای مختلفی تفسیر کرد. زمانی که پاول در ابتدا هرگونه افزایش نرخ بهره را رد کرد، ۲۱ ماه طول کشید تا او زیر قول خود بزند.

در این مدت، شاخص هسته قیمت مصرفکننده آمریکا از ۱.۲ به ۶.۵ درصد افزایش یافت. با این حال، پاول اذعان کرده است که فدرال رزرو باید زودتر چرخه افزایش نرخ بهره را در آغاز میکرد. در مورد بانک مرکزی انگلستان، یک تغییر واضح و ثابت در ادراک بازار در تابستان رخ داده است. در ابتدا، قیمتگذاری بازار حاکی از رسیدن نرخ بهره بانک مرکزی انگلستان به ۶ درصد، یعنی یک درصد کامل بالاتر از سطح فعلی بود. حال قیمتگذاری بازار بیان میند طی یک سال آتی، نرخ بهره بانک مرکزی انگلستان به زیر ۵ درصد کاهش مییابد که ناشی از تغییر دیدگاهها و ضعف اقتصادی در بریتانیا است.

کاهش اخیر انتظارات در ایده نرخهای بهره بالاتر برای مدت طولانیتر، باعث رشدی قابل توجه در بازارهای سهام و اوراق قرضه در چند روز گذشته شده است. با این حال، این سوال پیش میآید که آیا این تغییر اساس و بنیادی دارد؟ رویکرد وابسته به داده در اینجا نقش مهمی ایفا میکند، و بانکهای مرکزی در مورد تغییر سیاستهای پولی خود محتاط هستند؛ مگر اینکه کاملاً ضروری باشد. در حال حاضر، اکثر بانکهای مرکزی رسیدگی به تورم را در اولویت قرار دادهاند. بنابراین، برای یک بانک مرکزی باید یک بحران واقعی اقتصادی، همراه با انتظارات تورمی نسبتاً باثبات را در نظر داشته باشد.

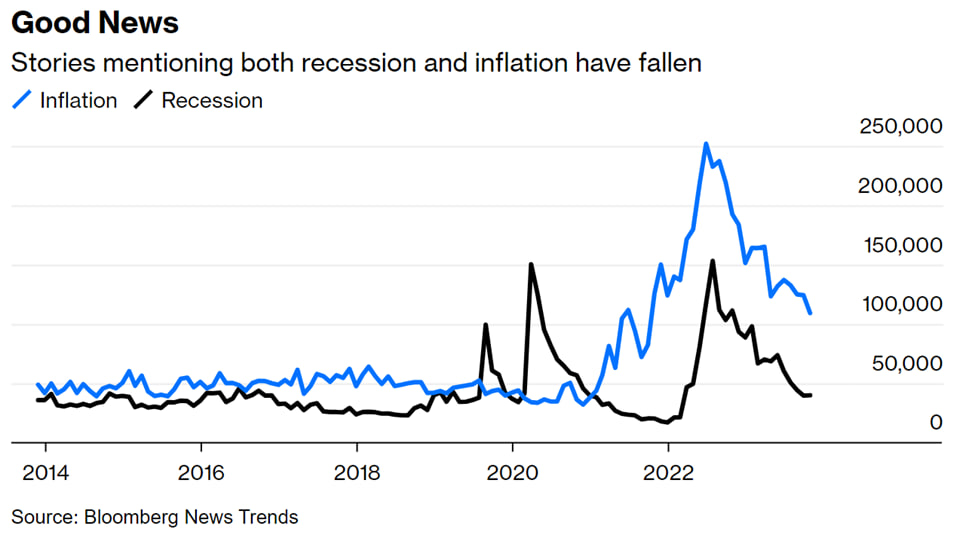

شاخص تحلیل روندهای خبری بلومبرگ به نام Good News، که فراوانی عبارات خاص را در اخبار هر ماه دنبال میکند، بیان دارد که اگرچه نگرانیها در مورد تورم کاهش یافته، اما همچنان بالاست. در همین حال، نگرانیها در مورد یک رکود احتمالی به سرعت کاهش یافته، و اکنون به حداقل رسیده است. احتمالا ترکیب این عوامل با عملکرد قوی بازار سهام مطابقت داشته باشد، اما با انتظارات کاهش نرخ بهره، یا کاهش بازدهی اوراق قرضه همخوانی ندارد.

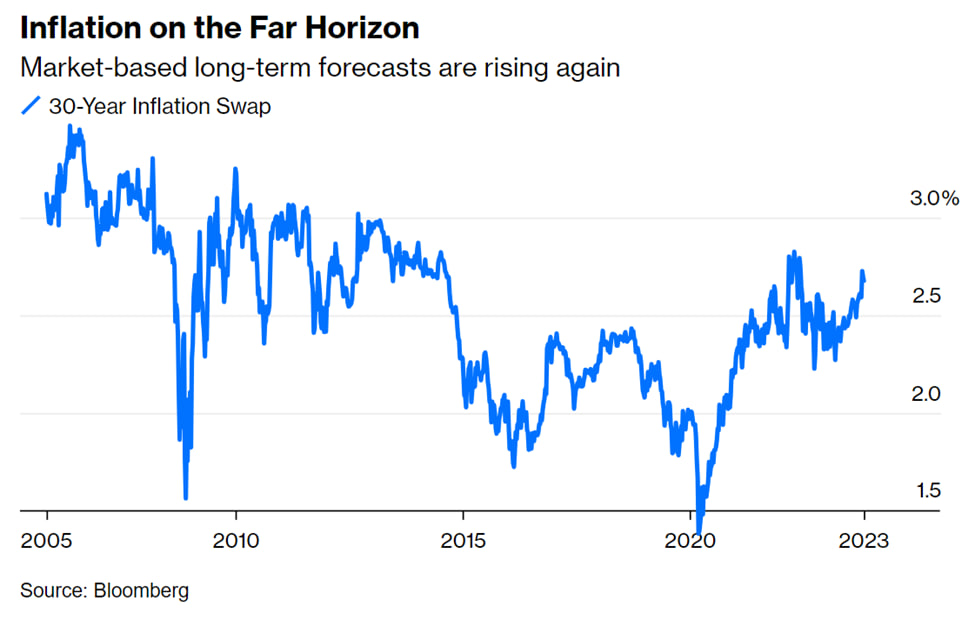

در عین حال، به نظر میرسد تصور بنیادی از یک محیط اقتصادی با تورم پایدار پایین که در بخش قابل توجهی از قرن فعلی شاهد آن بودیم، ثابت مانده است. در ماههای اخیر، شاخص تورم ۳۰ ساله بازار در حال افزایش بوده و از ۲.۵ درصد فراتر رفته است. دلایل معتبری برای پیشبینی تورمی بالاتر در آینده وجود دارد، و تغییرات جمعیتی و روند کاهش جهانی شدن، هر دو به این امر به عنوان یک امکان واقعی اشاره میکنند. تا زمانی که این تصور بنیادی ادامه داشته باشد، و با ادامه روند صعودی شاخص تورم ۳۰ ساله، قیمتگذاری بر کاهش نرخ بهره توسط بانکهای مرکزی بزرگ دور از ذهن است.

در این هفته و هفته قبل، بازارها فراز و نشیب قابل توجهی را تجربه کردند، اما موضوع واقعی که باید مورد بررسی قرار بگیرد همچنان نامشخص است. در روز پنجشنبه هفته اخیر، S&P 500 تقریباً ۲ درصد افزایش یافت که قویترین عملکرد خود از آوریل را نمایان کرد، و اکنون برای بهترین رشد هفتگی از نوامبر سال گذشته آماده است. با این حال، شور و شوق بازار با گزارش مالی ناامیدکننده شرکت اپل و داده ضعیف اشتغال کاهش مییابد.

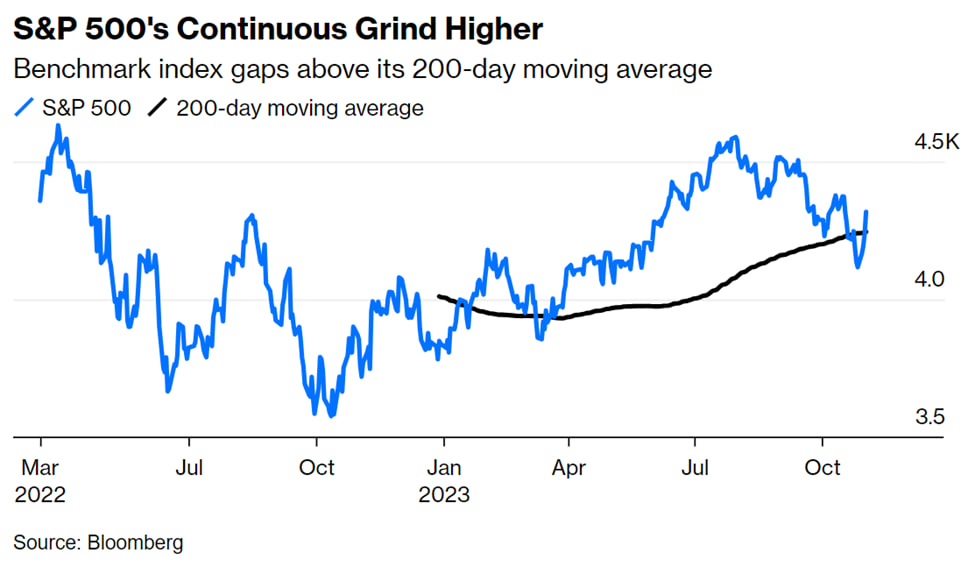

با توجه به اینکه روایت بانکهای مرکزی در مورد توقف چرخه افزایش نرخ بهره غیرقابل قبول است، چرا خوشبینی در بازارها افزایش یافته است؟ علیرغم امید به تغییر قابل توجه در پویایی بازار، استدلال قانعکنندهای وجود دارد که در درجه اول، ارزیابی مجدد ارزش واقعی بازار سهام است. بازار همچنان گیج شده است و S&P 500 اخیراً ۱۰ درصد افت را نسبت به اوج خود تجربه کرده، که بسیاری آن را یک اصلاح قیمتی میدانند. جالب اینجاست S&P 500 از میانگین متحرک ۲۰۰ روزه خود فراتر رفته است؛ تناقضی دیگر بین روند بنیادی و قیمتی!

از سوی دیگر، بازدهی اوراق قرضه به کاهش خود ادامه داده، و بحثها را در مورد اینکه آیا این کاهش، شروع یک روند قابل توجه نزولی بوده یا خیر، برانگیخته است. با این حال، با بررسی دقیقتر، به نظر میرسد که عوامل قیمتی و موقعیتهای معاملاتی نقش مهمی در این موضوع ایفا میکنند. به گفته وی لی، تحلیلگر ارشد سرمایهگذاری جهانی در بلکراک، احتمالا تمایل سرمایهگذاران برای ورود مجدد به بازار افزایش یابد. وی توضیح داد که داراییهای ریسکی، مانند سهام، هنوز به طور کامل پیامدهای این دوره اقتصادی جدید را که با نرخ بهره بالاتر و رشد پایینتر از روند شناخته میشود، در خود جای ندادهاند.

از سوی دیگر، آرتور بوداقیان، تحلیلگر معروف در BCA Research به سرمایهگذاران بازار سهام هشدار داده و معتقد است که احتمالا افراد نگران از دست دادن فرصت ورود به رشدی در بازار باشد که به دلیل پیامهای فدرال رزرو مبنی بر تغییر موضع به سمت کاهش نرخ بهره است. وابستگی متقابل بین افزایش بازدهی اوراق قرضه و بازار سهام یک موضوع غالب در بحثها برای چندین هفته بوده است. این امر چالشهایی را در ایجاد یک سبد دارایی متعارف، یعنی ۶۰ درصد سهام و ۴۰ درصد اوراق قرضه، ایجاد کرده است. از ماه ژوئیه، شاخص تحلیلی ۶۰/۴۰ بلومبرگ، که اخیراً نشانههایی از رشد را به همراه داشته، تقریباً ۸.۴ درصد افت کرده است، این طبقات دارایی با یکدیگر حرکت میکنند، که تنوع محدودی را در ایجاد یک سبد دارایی ارائه میدهند.

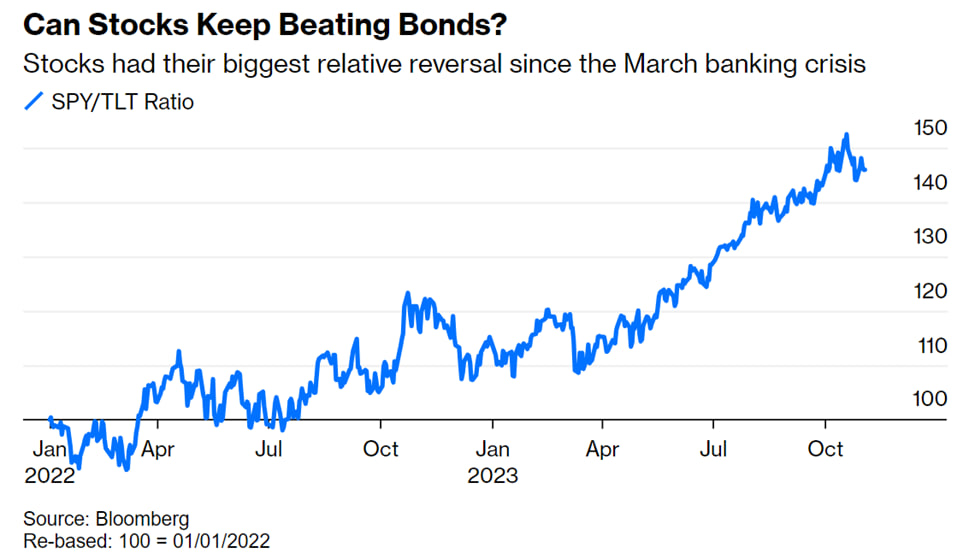

به گفته آدام عباس، مدیر سبد دارایی و رئیس مشترک درآمد ثابت در هریس، در حال حاضر شاید همبستگیهای بالای فعلی بین طبقات مختلف دارایی منطقی باشد، اما بعید است که این همسویی در بلندمدت پایدار بماند. قابل ذکر است که صندوق قابل معامله در بورس (ETF) اوراق قرضه ۲۰ ساله خزانهداری آمریکا با نام اختصاری TLT، نوسانات بیشتری نسبت به صندوق قابل معامله در بورس شاخص S&P500 به نام SPY نشان داده است. علاوه بر این، شاخص ICE MOVE بانک آمریکا، که نوسانات قیمت در معاملات اوراق قرضه ایالات متحده را دنبال میکند، در طول سال گذشته میانگین ۱۲۴ واحد را نشان داده که تقریباً دو برابر دهه گذشته است. عباس تاکید کرد که این وضعیت نه منطقی بوده، و نه برای فضای سالم بازار مساعد است.

عباس در ادامه خاطرنشان کرد که انتظار میرود با شروع تأثیرات تجمعی چرخههای انقباض پولی بر اقتصاد واقعی، بازار سهام به حالت عادی بازگردد. این امر باید منجر به فرار نقدینگی به داراییهای ایمن مانند ائراق قرضه خزانهداری ایالات متحده و اوراق قرضه با کیفیت بالا شود. در نتیجه، همبستگی بین این داراییهای ایمن و داراییهای ریسکی احتمالا معکوس میشود. شایان ذکر است که حتی پس از افزایش قابل توجه S&P 500 روز پنجشنبه، و طبق اندازهگیریها که توسط TLT و SPY، عملکرد نسبی بازار سهام در مقایسه با اوراق قرضه اخیراً مهمترین اختلال خود را در سال تجربه کرده است.

علاوه بر این، احتمال کاهش نرخ بهره به شرایطی بستگی دارد که به نفع اوراق قرضه نسبت به سهام باشد. ایان هارنت از لندن به همبستگی معکوس بین نرخ بیکاری و عملکرد نسبی بازار سهام در مقایسه با اوراق قرضه اشاره میکند. به طور معمول، زمانی که نرخ بیکاری در حال کاهش است، بازار سهام از بازار اوراق قرضه بهتر عمل میکند. با این حال، زمانی که نرخ بیکاری در حال افزایش است، رشد اوراق قرضه غالب میشوند که گاهی اوقات تأثیر قابل توجهی بر اقتصاد دارد. بنابراین، افزایش نرخ بهره بیکاری که در دادههای حقوق و دستمزد غیرکشاورزی اخیر در روز جمعه نشان منتشر شد، میتواند برای اوراق قرضه سودمند باشد، اما نویدبخش رشد برای سهام نیست.

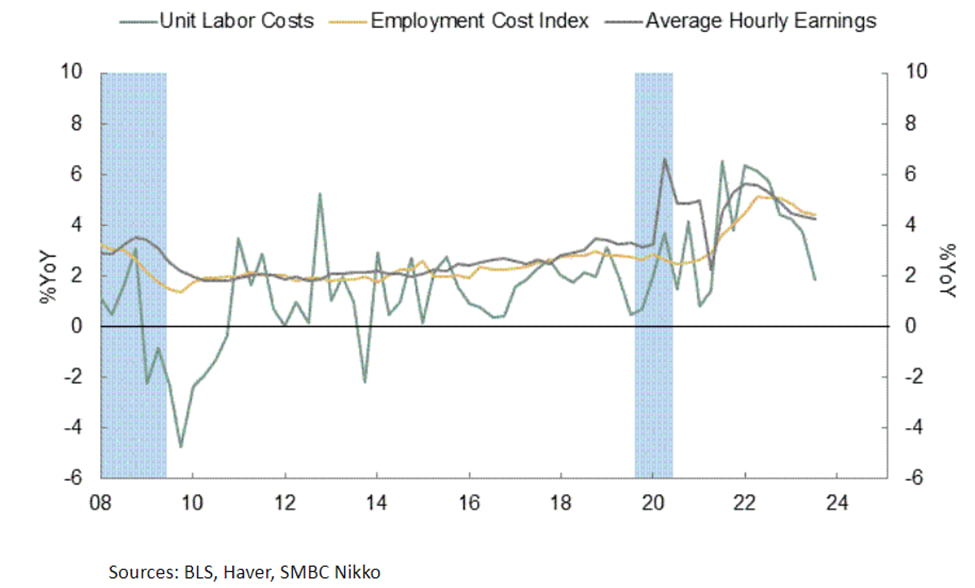

اگر واقعاً بهبودی در بازار کار را پیشبینی کنید، عاقلانه است که به خرید اوراق قرضه نیز فکر کنید. با این حال، داده کلیدی در روندهای اقتصادی از اداره آمار کار مربوط به هزینههای مربوط به استخدام افراد است. طبق دادههای اخیراً منتشرشده، هزینههای نیروی کار با سرعت کمتری نسبت به انتظارات افزایش یافته است، اما شاخص کل هزینه اشتغال (ECI) همچنان در سطوح بالایی قرار دارد. یک شاخص کلیدی دیگر در این زمینه، میانگین درآمد ساعتی است. همانطور که در نمودار جو لاورگنا از SMBC Nikko نمایان گردیده، به جای سایر عوامل، میانگین درآمد ساعتی همبستگی نزدیکتری با شاخص کل هزینه اشتغال دارد.

اگر کاهش قابل توجهی در رشد دستمزدها، به ویژه پس از تقویت موقعیت کارگری در آمریکا، مانند اعتصاب کارگران اتحادیه خودرو (UAW) که منجر به حقوقهای سخاوتمندانهتری شد، وجود داشته باشد، اعتماد به یک فرود اقتصادی نرم افزایش مییابد. اما با این حال، احتمالا یک داده غیرمنتظره درآمد ساعتی بالا در گزارش حقوق و دستمزد غیرکشاورزی اخیر میتواند روندهای اخیر بازار را مختل کند. با نگاهی به آینده، چشمانداز اوراق قرضه برای عملکرد بهتر از سایر داراییها قویتر به نظر میرسد.

حال که صحبت از اپل به میان آمده، بد نیست بدانید شرکت اپل برای چهارمین سهماهه متوالی، کاهش فروش را گزارش کرده که طولانیترین کندی فروش خود را از سال ۲۰۰۱ پدیدار میکند. اپل با چالشهایی با تقاضای ضعیف برای محصولات خود مواجه است و با مشکلاتی در چین دست و پنجه نرم میکند که حدود ۲۵ درصد از بازار این شرکت را تشکیل میدهد. حتی معرفی یک گوشی جدید توسط شرکت هواوی، وضعیت را تغییر نداد. درآمد سهماهه گذشته اپل از چین به ۱۵.۱ میلیارد دلار رسید که اندکی کمتر از سال قبل بوده، و کمتر از پیشبینی ۱۷ میلیارد دلاری تحلیلگران است.

اپل از ارائه رهنمودهای رسمی برای سهماهه جاری خودداری کرده، و به سیاستهای اتخاذشده در طول همهگیری ادامه میدهد. شایان ذکر است که در ماه سپتامبر، خبری به بیرون درز کرد که چین قصد دارد ممنوعیت استفاده از گوشی های همراه اپل را به نهادها و شرکتهای دولتی گسترش دهد. این موضوع منجر به از دست دادن سریع حدود ۲۰۰ میلیارد دلار در ارزش بازار اپل شد. انوراگ رانا و اندرو ژیرارد، تحلیلگران بلومبرگ، فقدان فروش سال مالی چهارم اپل در چین را دلسردکننده و به طور احتمالی ناشی از کاهش هزینههای مصرفکننده توصیف کردند. در پاسخ به این اتفاقات، سهام اپل ۳.۵ درصد سقوط کرد.

بازار کار فشرده است، اما دقیقا چقدر فشرده؟

اقتصادها در حال سرد شدن بوده، و مقامات بانکهای مرکزی شرایط مالی فعلی را محدودکننده میدانند. البته شایان ذکر است رشد قابل توجه در بازارها میتواند این ارزیابی را مختل کند. با مرور وقایع گذشته، چند نکته کلیدی نمایان است. خزانهداری آمریکا برنامههای خود را برای حراج اوراق قرضه بلندمدت در مقایسه با اهداف قبلی اندکی کاهش داد. بانک مرکزی ژاپن اجازه داد تا بازدهی اوراق قرضه ۱۰ ساله دولتی از سقف تعیینشده ۱ درصدی افزایش یابد، اما به جای رها کردن کامل سیاست مهار منحنی بازدهی (YCC)، تا حدودی محدودیتها را حفظ خواهد کرد. فدرال رزرو رهنمودهایی ارائه کرد که به شدت حاکی از عدم افزایش بیشتر نرخ بهره بود. دادههای اشتغال ایالات متحده هم در مقایسه با ماه قبل و هم برخلاف انتظارات، ضعیف است.

این تحولات بیان میکند که مقامات جهانی تمایلی به افزایش غیرقابل مهار بازدهی اوراق قرضه ندارند. پس از مصاحبه ماه گذشته جروم پاول، رئیس فدرال رزرو با دیوید وستین از تلویزیون بلومبرگ، که در طی آن، وی اشاره کرد که افزایش بازدهی مانند یک بازی خواهد بود، و هیچ سطح خاصی مورد هدف نیست، این رویکرد پررنگ شده است. از آنجایی که هدف بانکهای مرکزی و وزرای دارایی این است که از پیش بردن بیاحتیاطی اقتصادی یا سیستمهای مالی تا مرز سقوط اجتناب کنند، این موضع قابل توجه است. مقامات پولی نسبت به ریسکهای مرتبط با افزایش بینظمی در بازدهی اوراق قرضه محتاط هستند. از سوی دیگر، بازار کار در ایالات متحده در حال سرد شدن است، که به نوبه خود میتواند مهار تورم را آسانتر کند.

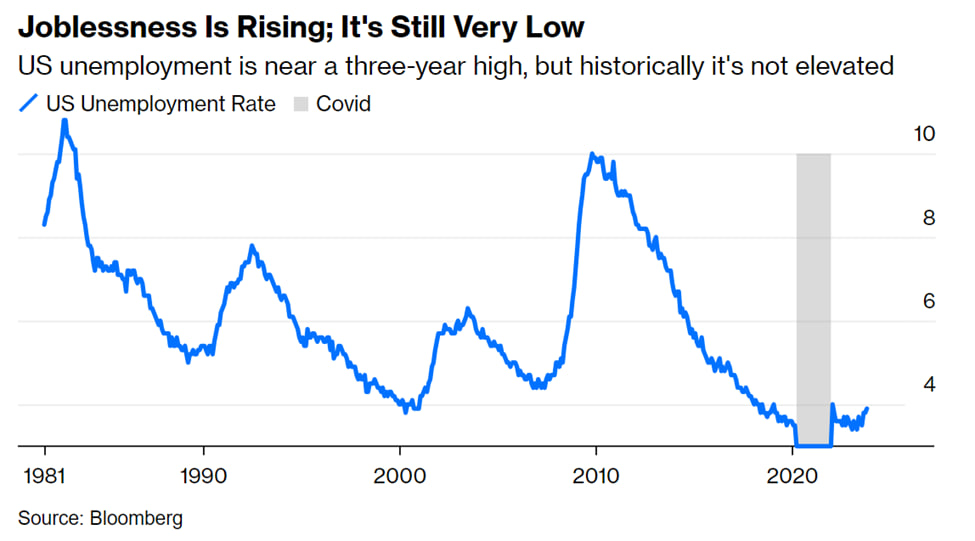

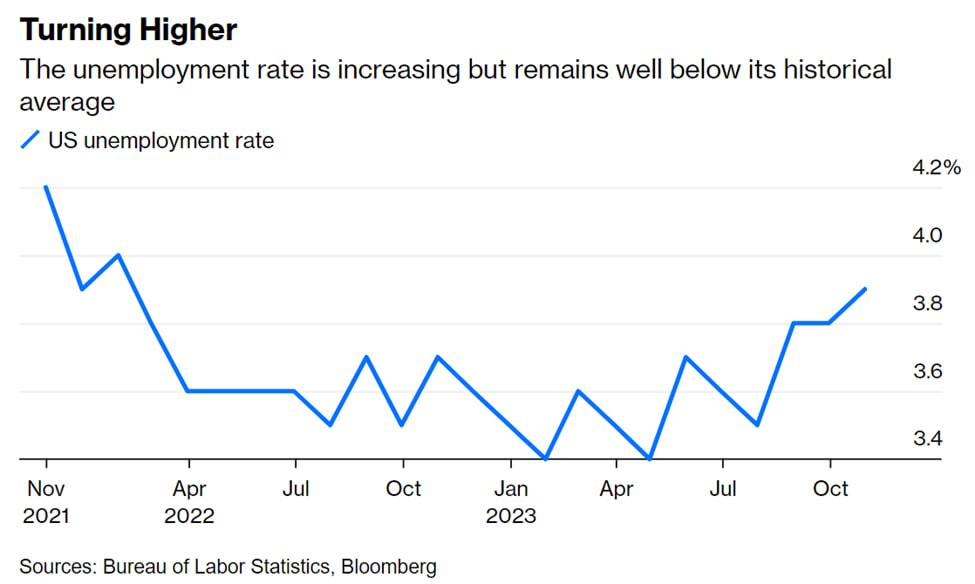

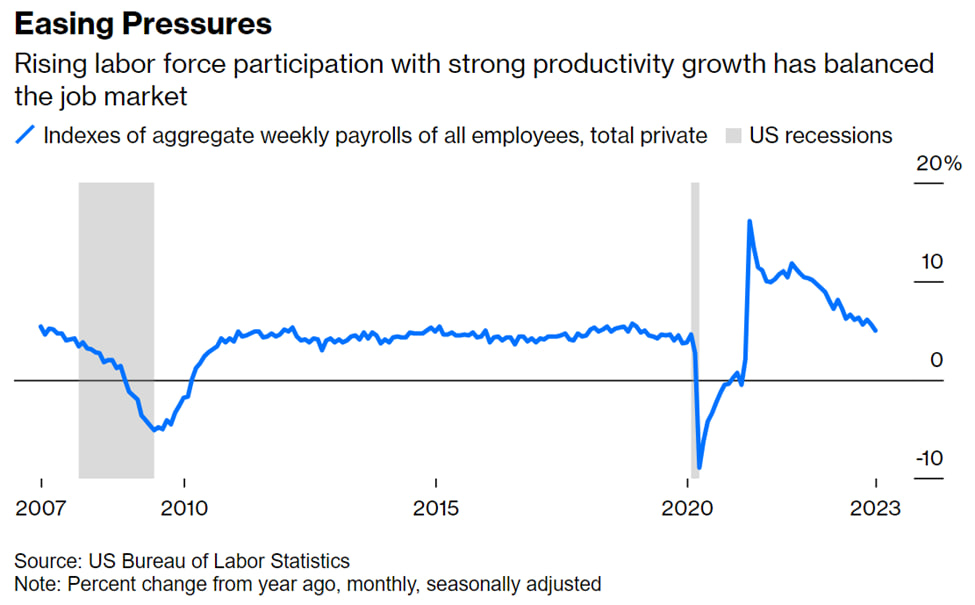

همانطور که در گذشته به طور متعدد رخ داده است، احتمالا افزایش بیکاری میتواند منجر به کاهش سریع نرخ بهره شود. مانند همیشه، تغییرات در جهت حاشیه سود شرکتها برای اقتصاد و بازارهای مالی اهمیت دارد. با این حال، حفظ دیدگاه اصلی مهم است. نرخ بیکاری به ۳.۹ درصد رسیده که بالاترین سطح از ژانویه سال گذشته است. با این وجود، از نظر تاریخی، نرخ بیکاری نسبتاً پایین باقی مانده و فضایی را برای انقباض پولی احتمالی بیشتر باقی میگذارد. برای وضوح بیشتر، نمودار زیر ماههایی را که طی آن همهگیری به طور قابل توجهی نرخ بیکاری را تحریف کرده است، حذف میکند.

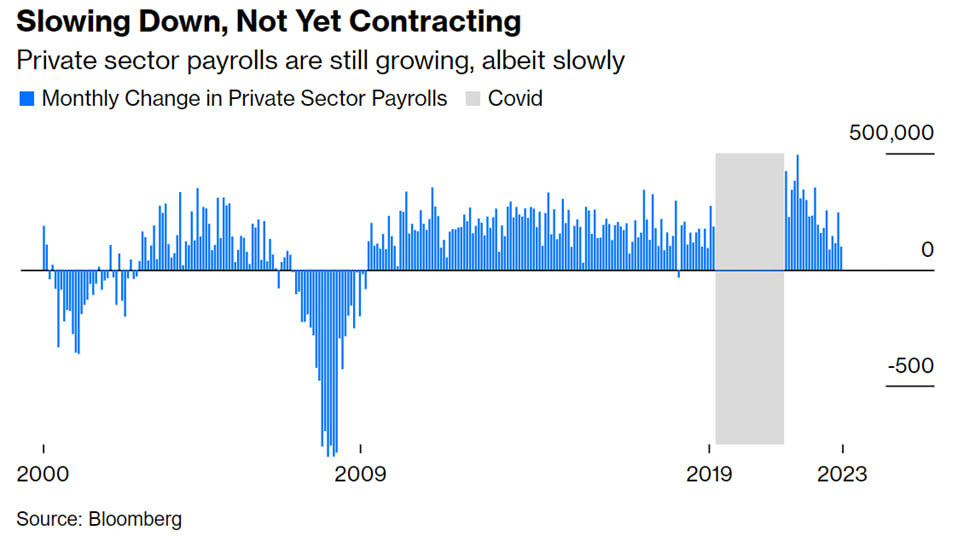

در این میان، حقوق و دستمزد بخش خصوصی همچنان با سرعت معیار افزایش مییابد. شاید نرخ رشد کند شده باشد، اما تاکید بر این نکته ضروری است که کسبوکارها همچنان به طور فعال در حال گسترش نیروی کار خود هستند.

در جبهه دیگر، مهمترین عامل مؤثر بر تورم، یعنی رشد دستمزدها، اندکی از انتظارات فراتر رفته است. میانگین درآمد ساعتی در حال حاضر با نرخ سالانه ۴.۱ درصد در حال افزایش بوده، که به عنوان یک درمان قابل توجه برای رکود تجربهشده در سالهای پس از بحران مالی جهانی عمل میکند. قدرت اخیر چانهزنی نیروی کار، که به ویژه با دستیابی به یک توافق توسط کارگران متحد خودرو نمایان شده، حاکی از رشد قدرت کارگر در اقتصاد آمریکاست.

در نتیجه، درک این معیار برای بازارها چالشبرانگیز است. با این وجود، تکرار این نکته مهم است که بازار در جهتی حرکت میکند که با ترجیحات بیشتر سرمایهگذاران همسو باشد. با وجود همه این عوامل، مشاهده واکنش بازار بسیار جالب است. پس از تابستانی که طی آن بانکهای مرکزی، بهویژه فدرال رزرو، با موفقیت این پیام را منتقل کردند که متعهد به حفظ نرخهای بهره برای مدت طولانیتر هستند، این ایده با شکست قابل توجهی مواجه شد. ارزیابیهای بلومبرگ از نرخهای بهره فدرال رزرو در ژانویه ۲۰۲۵، و بانک مرکزی اروپا در ژوئن سال بعد، کاهش قابل توجهی داشته است. فرض غالب بار دیگر این است که یک چرخه تسهیل پولی در سال آینده آغاز میشود.

در بازار سهام، شاخص عوامل زیر نظر بلومبرگ (Factors To Watch)، خروج نقدینگی از سهام شرکتهای ارزشی و تدافعی با ترازنامه و سود قوی را نشان میدهد، که معمولاً به عنوان سرمایهگذاری محافظهکارانه در زمانهای چالشبرانگیز در نظر گرفته میشود. به طور همزمان، رشد قابل توجهی در سهام شرکتهایی که به شدت ریزش کرده بودند، رخ داده است. احتمالا سرمایهگذارانی که قبلاً بر ریزش بیشتر این دسته از سهامها قیمتگذاری کرده بودند، نظرشان تغییر کرده و انتظارات خود را از ملایمات قریبالوقوع اقتصادی ارزیابی میکنند. تصمیم به تخصیص داراییهای اساسی بین سهام و اوراق قرضه کاملاً متعادل است. با توجه به TLT و SPY، واضح بوده که روند صعودی شدید بازار سهام در مقابل بازار اوراق قرضه قوی باقی مانده است.

پس از رویدادهای هفته گذشته، تطبیق واکنشها در بازار اعتبار به طور فزایندهای دشوار میشود. اعتبارات شرکتی، به ویژه اعتبارات پربازده یا بنجل، در طول دوره چرخه افزایش نرخ بهره که از ژانویه سال قبل آغاز شد، انعطافپذیری قابل توجهی از خود نشان دادند. شاخصهای اعتباری اخیراً در واکنش به شواهدی مبنی بر سختتر شدن معیارهای وامدهی، افزایش ورشکستگیها و معوقات شروع به تضعیف کردهاند. در مورد اعتبارات با بازده بالا، تمام افت قبلی معکوس شده است؛ به طوری که شاخص بازدهی بالا بلومبرگ ایالات متحده آخرین بار در آوریل سال گذشته به این سطوح رسید. زمانی که اقتصاد در حال کند شدن است و مقامات شرایط پولی را منقبض میدانند، این وضعیت سؤالاتی را درباره درخواست سفتهبازانه اعتبارات ایجاد میکند، و پویایی شرایط مالی وارد معادله میشود. همانطور که پاول، رئیس فدرال رزرو تاکید میکند، سیاست پولی با سختتر کردن شرایط مالی عمل میکند که به نوبه خود مانع از فعالیت اقتصادی میشود.

همانطور که میلتون فریدمن بیان کرد، این فرآیند دارای یک تاخیر زمانی است. اخیراً تأثیر شرایط سختتر، به ویژه بازدهی بالاتر اوراق قرضه ۱۰ ساله خزنهداری آمریکا، پاول تاکید کرده که افزایش بیشتر نرخ بهره احتمالا ضروری نباشد. با این حال، چندین موضوع بیجواب باقی مانده است. با توجه به اینکه نرخهای بهره که به مدت ۱۸ ماه در حال افزایش بودهاند، تاخیری در سیاست پولی وجود داشته باشد، شرایط مالی میتواند برای ۱۸ ماه دیگر نیز سختتر شود. در این پیشبینی، نگرانیهایی در مورد احتمال رکود ایجاد میشود. تعیین اینکه کدام شرایط واقعاً به وقوع میپیوندد، به یک کار پیچیده تبدیل شده است.

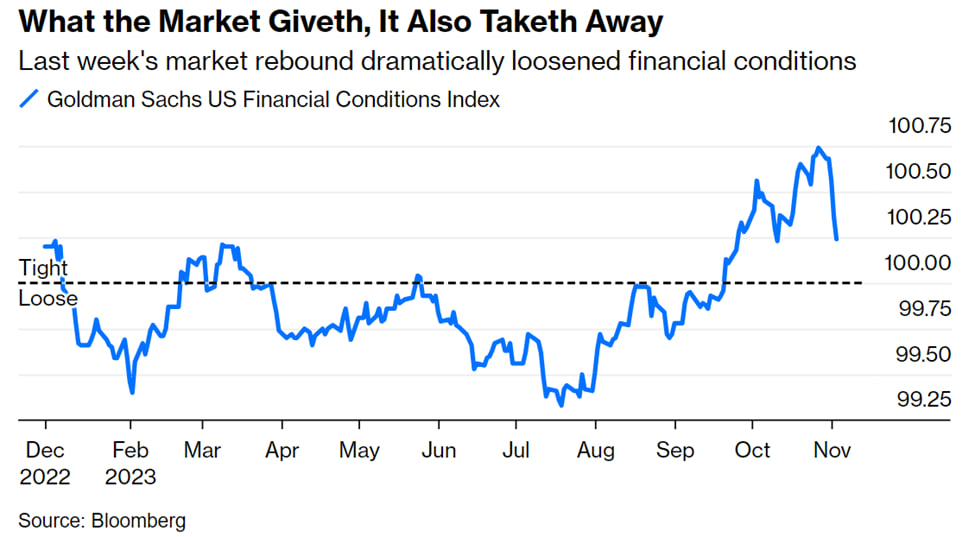

علاوه بر این، اگر این بازار باشد که شرایط مالی را سختتر میکند، میتواند آن را نیز تعدیل نماید. خرید داراییهایی مانند اعتبارات به دلیل انتظار مبنی بر عدم افزایش بیشتر نرخهای بهره نیز میتواند معکوس شود. به عنوان نمونهای از این اثر، شاخص شرایط مالی گلدمن ساکس را در نظر بگیرید که میانگین موزون نرخهای بهره بدون ریسک، نرخ ارز، ارزشگذاری سهام و شکاف اعتباری است. به گفته سازندگان، شاخص شرایط مالی گلدمن ساکس تأثیر مستقیم هر متغیر بر تولید ناخالص داخلی را منعکس میکند. این شاخص بیان میکند که شرایط در ابتدای هفته گذشته در فشردهترین نقطه سال قرار داشت و از آن زمان تاکنون بیش از نیمی از مسیر را به سمت موقعیت خنثی اصلاح کرده است.

این وضعیت نمونه چیزی است که جورج سوروس، سرمایهگذار برتر، از آن به عنوان یک بازتاب یاد میکند؛ یعنی توانایی بازارها برای شکل دادن به واقعیت خود، نه صرفاً منعکسکننده یک وضعیت خارجی. مثال واضحتری را میتوان از طریق شاخص خود بلومبرگ از شرایط مالی ناحیه یورو مشاهده کرد که نشاندهنده تغییر شرایط فشرده به ضعیف در هفته قبل است. علیرغم عوامل مختلف، شرایط مالی دیگر به طور قابل توجهی محدودکننده نبوده، و به سطح سستی که در پایان سال ۲۰۲۱، قبل از شروع چرخههای انقباض پولی، بازگشته است.

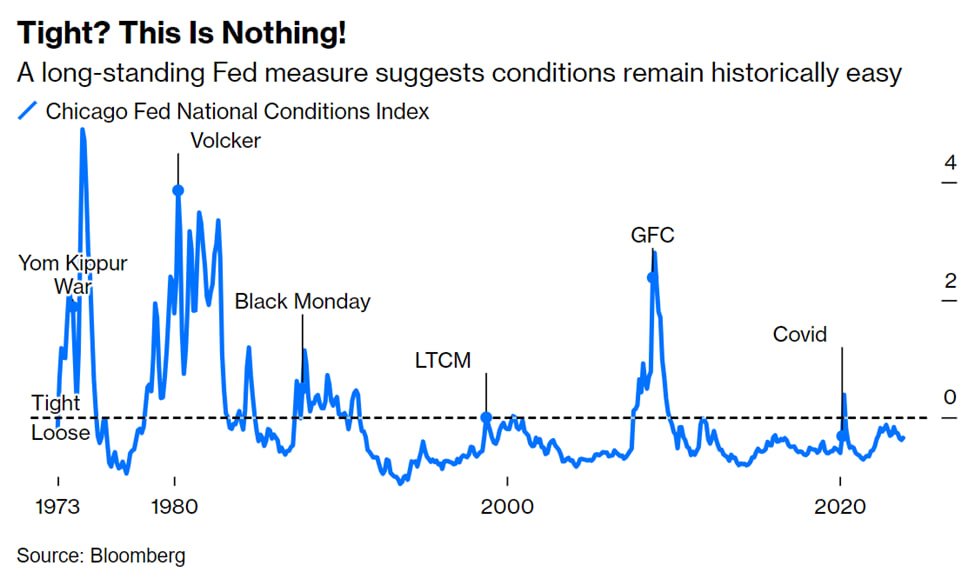

اکنون، با عطف به تعاریف، یکی از قدیمیترین شاخصهایی که در حال حاضر مورد استفاده قرار میگیرد، شاخص فدرال رزرو شیکاگو است. این شاخص به گونهای طراحی شده است که مقدار متوسط صفر داشته باشد و مقیاس آن با تعداد انحرافات معیار که شرایط از آن میانگین انحراف دارند، اندازهگیری میشود. در نتیجه، شاخص با گذشت زمان کمتر نوسان میکند و الگوی کلی نشان میدهد که شرایط معمولاً تا حدودی سازگار هستند. با این حال، زمانی که شرایط مالی سختتر شوند، میتوانند به طور استثنایی محدود شوند. با این حال، این الگوی تاریخی در شرایط فعلی صدق نمیکند. با نگاهی به ۵۰ سال گذشته، بدیهی است که شرایط مالی ملی ضعیفتر از میانگین تاریخی در ابتدای هفته گذشته بوده است.

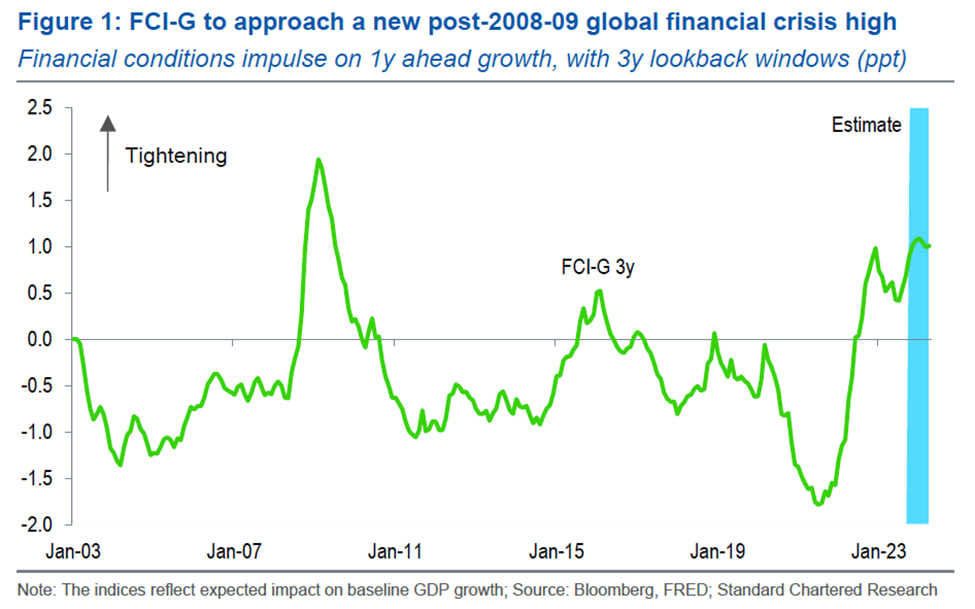

توضیحات بالا بدان معناست که به نظر نمیرسد سیاست پولی در این مرحله تأثیر قابل توجهی بر اقتصاد داشته باشد. با این وجود، فدرال رزرو از یک معیار داخلی جدیدتر استفاده میکند که در اینجا توضیح داده شده است. این معیار ماهانه منتشر میشود و تا پایان سپتامبر در دسترس است. این معیار مبتنی بر هفت متغیر است: نرخ بهره فدرال رزرو، بازدهی اوراق قرضه ۱۰ ساله خزانهداری آمریکا، نرخ وام مسکن ثابت ۳۰ ساله، بازده اوراق قرضه شرکتی با رتبه BBB، شاخص داوجونز، شاخص قیمت خانه زیلو، و شاخص کل اسمی دلار. وزنهای اختصاصدادهشده به این متغیرها بر اساس تأثیرات مربوطه آنها بر اقتصاد تعیین میشود.

این شاخص تأثیر تغییرات این معیارها را طی سه سال گذشته بر تولید ناخالص داخلی در سال آینده منعکس میکند. بر اساس این شاخص، شرایط تا پایان سپتامبر به طور فزایندهای چالشبرانگیز میشود. در زمانی که پاول، رئیس فدرال رزرو در چهارشنبه گذشته مصاحبه مطبوعاتی خود را برگزار کرد، این شاخص احتمالاً تصویر نگرانکنندهای را ترسیم میکرد. استیون انگلستانر از استاندارد چارترد برآورد خود را از وضعیت فعلی ارائه کرده است. در ارزیابی او، شرایط به همان اندازه چالشبرانگیز است که در زمان بحران سال ۲۰۰۸ بود. با توجه به اینکه قیمت داراییها در سطح ابتدایی این هفته قرار داشت، این شاخص نشان میدهد که شرایط به اندازهای سخت است که ۱.۱ درصد از رشد تولید ناخالص داخلی پایه در سال آینده کاهش یابد.

با در نظر گرفتن شاخص شرایط مالی واقعی (True Financial Conditions Index) که توسط ویل دنیر از گاوکال ارائه میشود، و بر عواملی مانند تفاوت بین بازده سرمایه و هزینه آن، معیارهای اعتباری و مقرونبهصرفه بودن مسکن به جای شاخصهای مبتنی بر بازار که به نظر او منعکسکننده فضای ریسکپذیری هستند، تمرکز میکند، ما با یک دیدگاه کاملا متضاد مواجه میشویم. به عبارتی سادهتر، شرایط مالی در ماههای اخیر به تدریج ضعیف شده، اما هنوز هم سختتر از سال ۲۰۰۸ است.

بر اساس این تحلیل، شرایط مالی فعلی در حال حاضر به اندازه کافی فشرده است که اوراق قرضه را به عنوان یک سرمایهگذاری جذاب در چشم سرمایهگذاران فرو ببرد، اما احتمالا بازار سهام فرصت مطلوبی را ارائه نکند. مقدمات این وضعیت فراهم شده، و اکنون ما منتظر رکود اقتصادی اجتنابناپذیری هستیم که معمولاً به دنبال چنین شرایطی است. این موضوع ما را به یک بحث اقتصادی مرکزی در پنجاه سال گذشته سوق میدهد: پولگرایی.

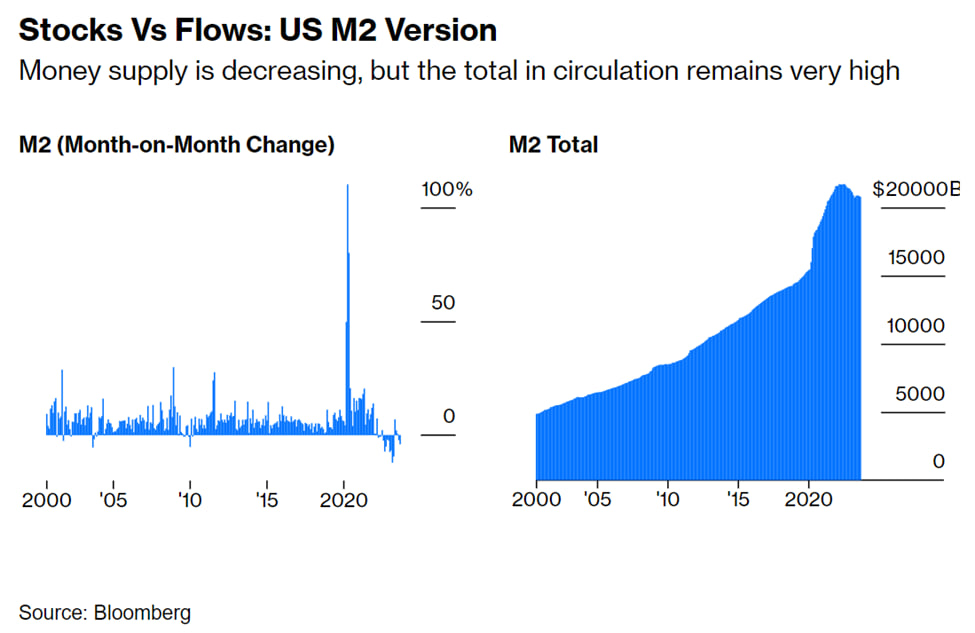

آیا عرضه پول در گردش متغیری است که به شرایط دیگر پاسخ میدهد یا ظرفیت هدایت آنها را دارد؟ گسترش فوقالعاده عرضه پول، که با تعریف گسترده «M2» شناخته میشود، در طول همهگیری یک مورد آزمایشی را نمایان میکند. در سال گذشته، هر ماه کاهشهای متعددی در عرضه پول به وجود آمده است؛ پدیدهای که پیش از این بیسابقه بوده است. با این حال، رشد کلی عرضه پول M2 همچنان بالاست.

با رفتن به درون اقتصاد، و با در نظر گرفتن اهمیت تغییر در حاشیه سود شرکتها، ریسک رکود حاد، و احتمالاً اجتنابناپذیر به نظر میرسد. با این حال، مازاد عرضه پول در سیستم تا کنون به عنوان یک حائل در برابر این موضوع در طول سال عمل کرده، و اساساً اثرات تأخیری را که میلتون فریدمن از آن یاد میند، طولانی کرده است. اکنون سؤال این است که چه مدت طول میکشد تا شرایط پولی سختتری برای ایجاد اثر تأخیری ایجاد شود. در کوتاهمدت، این موضوع نشان میدهد که رشد قابل توجه بازار میتواند معکوس شود.

با این حال، به شکلی که سرمایهگذاران هفته گذشته به بازار هجوم آوردند، احتمال قوی رشد داراییهای ریسکی را از هم اکنون تا پایان سال نمایان میکند. در بلندمدت، این پیشبینی شبیه به پیشبینی Catch-22 میشود: اگر شرایط مالی به همان اندازه که برخی ادعا میکنند، منقبض باشد، بازار اوراق قرضه یک سرمایهگذاری جذاب تلقی میشود، اما بازار سهام چنین نیست. از سوی دیگر، پس از تحولات هفته گذشته، اگر شرایط مالی در واقع به همان اندازه که واقعا مشخص است، منبسط باشد، این ریسک در افزایش ناگهانی دیگر نرخ بهره توسط بانکهای مرکزی در آینده نزدیک نهفته است.

این رکود با رکودهای قبلی فرق دارد: اما چرا؟

نرخ بیکاری ایالات متحده در ماه اکتبر به ۳.۹ درصد افزایش یافت که به طور قابل توجهی بالاتر از سطح ۳.۴ درصدی، یعنی پایینترین حد در ۵۰ سال گذشته بود. در نتیجه، زنگ خطر بازار به صدا درآمد. نرخ بیکاری ۳.۹ درصدی هنوز نسبتاً پایین است، اما چرا برخی میگویند که رکود در انتظار اقتصاد است؟ به طور معمول، حتی افزایشهای کوچک در نرخ بیکاری، به ویژه زمانی که از سطوح پایین شروع میشود، میتواند نشان اولیه از یک رکود قریبالوقوع باشد. در حال حاضر، ما در نقطهای نیستیم که بتوانیم به طور قطعی رکود اقتصادی را اعلام کنیم، اما این موضوع مطمئناً باعث نگرانی است.

حال چگونه میتوانیم این امر را بسنجیم؟ قبل از همهگیری، یک شاخص رکود بسیار دقیق ابداع شد که به قانون سهم (Sahm) نام گرفت. از سال ۱۹۷۰ به بعد، این شاخص در هر رکودی که اتفاق افتاد، هشداری زودهنگام ارائه نموده، اما در حال حاضر، هیچ نشانهای از رکود در قانون سهم ظهور نکرده است. قانون سهم ساده است. هنگامی که میانگین سهماهه نرخ بیکاری (از آنجایی که نرخهای ماهانه تمایل به نوسانات قابل توجهی دارند) ۰.۵ درصد یا بیشتر از پایینترین سطح خود در ۱۲ ماه قبل باشد، حاکی از آن است که اقتصاد در رکود است. در حال حاضر، این انحراف ۰.۳۳ درصد بوده، که بسیار غیرمحتمل است که ما در رکود باشیم؛ حداقل در حال حاضر.

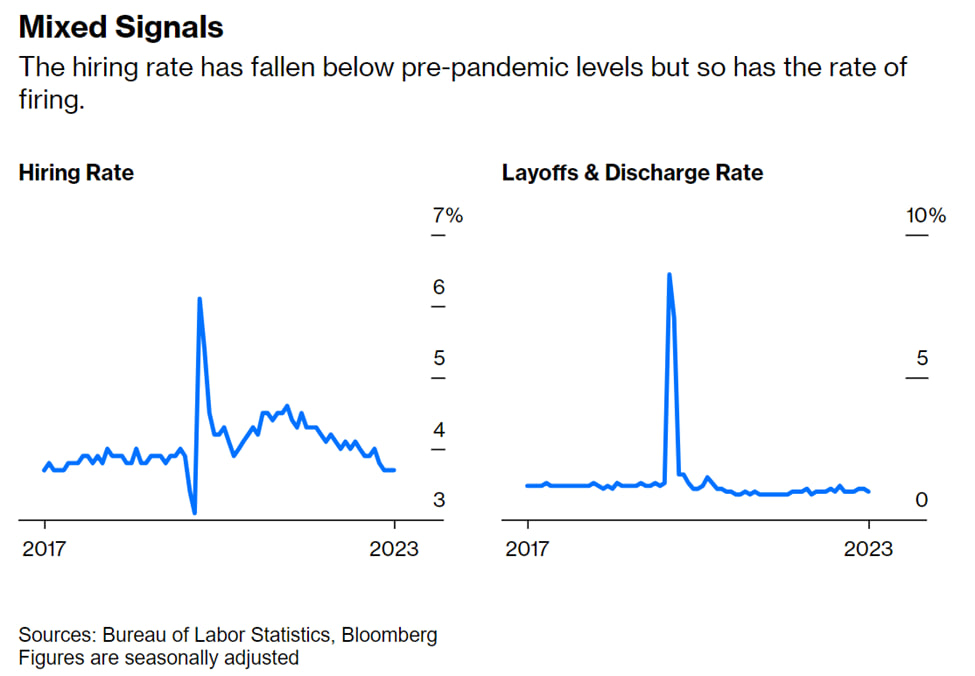

با این وجود، افزایش نرخ بیکاری نگرانکننده است، میتواند یک حلقه بازخورد منفی ایجاد کند که منجر به رکود میشود. هنگامی که افراد شغل خود را از دست میدهند، هزینههای خود را تعدیل نموده، که به نوبه خود تقاضای کسبوکارها را با افت همراه کرده و منجر به کاهش بیشتر رشد اشتغال میشود. در حال حاضر، علائم اقتصادی حوزه اشتغال مختلط هستند. نرخ استخدام به زیر سطح قبل از همهگیری کاهش یافته، اما نرخ اخراج همچنان پایین است. علاوه بر این، حتی پس از محاسبه تورم، هزینههای مصرفکننده در سال جاری قوی بوده است. با این حال، این ریسک است که نیاز به نظارت دقیق را میطلبد. هنگامی که حلقه بازخورد منفی شروع میشود، تمایل به تقویت خود و تسریع دارد. حتی در رکودهای خفیفتر، مانند آنچه در سال ۲۰۰۱ رخ داد، نرخ بیکاری معمولاً ۲ درصد نسبت به پایینترین حد قبل از رکود افزایش مییابد.

در شرایط امروز، این موضوع به معنای نرخ بیکاری بیش از ۵ درصد است که منجر به بیکار شدن حداقل سه میلیون آمریکایی میشود. رکود نه تنها بر افرادی که شغل ندارند تأثیر میگذارد، بلکه منجر به افزایش کندتر دستمزدها، کاهش پیشرفت شغلی و قدرت چانهزنی نیروی کار میشود؛ روندی کاملاً در تضاد با بهبود فعلی است. با این وجود، مهم است که به یاد داشته باشید که رکود اجتنابناپذیر نیست. شاخصهای رکود اقتصادی، مانند قانون سهم، الگوهای تجربی از گذشته هستند؛ نه قوانین طبیعت. همهگیری باعث اختلالات قابل توجهی در اقتصاد شد و تعادل مجدد اقتصادی فرآیندی ضعیف و تدریجی بوده و بر جنبههای مختلفی مانند تورم، زنجیرههای تامین و بازار کار تأثیر گذاشته است.

داستان بازار کار از زمان شروع همهگیری پیچیدهتر شده و عرضه و تقاضا برای نیروی کار با سرعتهای متفاوتی در حال تغییر است. پس از بیش از دو سال کمبود شدید نیروی کار، کارگران با سرعت کمی سریعتر از ایجاد مشاغل جدید به نیروی کار باز میگردند. مشارکت زنان در سنین اولیه نیروی کار به بالاترین حد خود رسیده است و کارگران دارای معلولیت و مردان سیاهپوست امسال به دستاوردهای قابل توجهی دست یافتهاند. حتی مهاجرانی که دارای ویزای کاری هستند و ورود خود را در طول همهگیری متوقف کردهاند، در حال بازگشت به میدان هستند. جولیا کورونادو، اقتصاددان، رئیس و موسس دیدگاههای سیاست ماکرو، استدلال میکند که این افزایش عرضه کارگران برای تعادل مجدد بازار کار مفید است؛ حتی اگر در ابتدا منجر به نرخ بیکاری تا حدودی بالاتر شود.

شاخصهای رکود مبتنی بر نرخ بیکاری، مانند قانون سهم، احتمالا این بار چندان قابل اعتماد نباشند. در مسیر بازگشت به حالت عادی، شاید نرخ بیکاری برای مدتی بالای ۴ درصد باقی بماند که این قانون را تصدیق میکند، اما لزوماً نشاندهنده رکود نیست؛ چراکه ایجاد اشتغال با عرضه نیروی کار همسو میشود. شایان ذکر است که قانون سهم اولین شاخص رکودی نخواهد بود که در این چرخه اقتصادی نقض میشود. سال گذشته، تولید ناخالص داخلی واقعی برای دو فصل متوالی بدون اعلام رکود اقتصادی توسط دفتر ملی تحقیقات اقتصادی کاهش یافت. این کاهشها ناشی از کاهش شدید صادرات خالص و نوسانات قابل توجه در موجودیها بوده، که با رفع اختلالات در زنجیره تامین جهانی سازگار است.

به طور معمول، کنگره مزایای بیکاری و شبکههای ایمنی اجتماعی را در طول رکود افزایش میدهد، اما وضعیت فعلی متفاوت است. افزایش نرخ تورم، نگرانی در مورد کسری بودجه دولت، و قطبی شدن سیاسی میتواند مانع از این اقدامات حمایتی شود. با وجود نرخ بهره بالای ۵ درصدی، فدرال رزرو فضایی برای تسهیل پولی در صورت وقوع رکود دارد. با این حال، اشتباهات پولی گذشته در دهه ۱۹۷۰، جایی که کاهش نرخ بهره در اولین نشانههای رکود به تورم دامن زد، این امر را نامطمئن میسازد که آیا فدرال رزرو امروز که بیش از حد بر مهار تورم متمرکز است، و برای کاهش ضربه رکود اقدام خواهد کرد یا خیر.

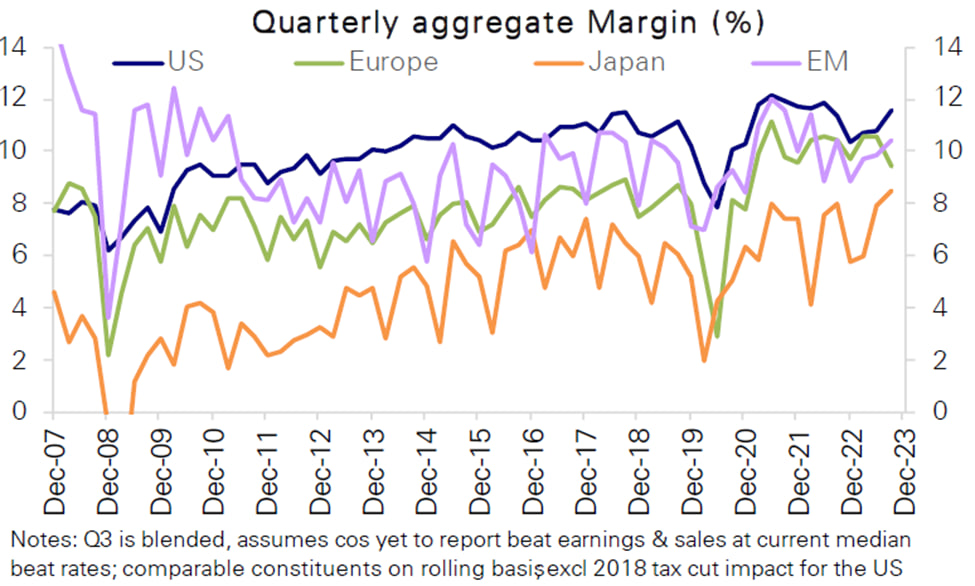

سوال کلیدی این نیست که آیا میتوانیم رکود اقتصادی را در صورت ظهور تشخیص دهیم، بلکه این است که سیاستگذاران چه اقداماتی برای کاهش سختیهایی که احتمالا به همراه داشته باشد، انجام دهند. از سوی دیگر، باید روشن باشد که رکود به رشد کسبشده توسط شرکتهای حاضر در شاخص S&P 500 مربوط میشود. برای سه فصل متوالی، بازار سهام کاهش سالانه را تجربه کرده بود، اما اکنون در سهماهه سوم با رشد همراه است و وال استریت انتظار دارد این روند ادامه یابد. این تضاد بین سود شرکتها و اقتصاد گستردهتر، سؤالاتی را ایجاد میکند. علیرغم تلاشهای فدرال رزرو، اقتصاد رشد سال به سال را حفظ کرده، و سود شرکتها از رکود عبور کرده و اکنون در حال بهبود است.

یکی از عوامل کلیدی که به این واگرایی دامن میزند، ترکیب سود S&P 500 است که بیشتر به سمت کالاها منحرف میشود تا خدمات. بنابراین، بازگشت مجدد در فعالیتهای مرتبط با کالا میتواند از درآمد حمایت کند. این موضوع تا حدی به هزینه مصرفکننده بستگی دارد؛ به ویژه در کالاهایی مانند لوازم خانگی، که اخیراً با تقاضای قوی همراه شده است. علاوه بر این، شرکتها موفق شدهاند از طریق کاهش هزینهها از سود خود محافظت کنند، که لزوماً شامل کاهش قابل توجهی از مشاغل نبوده است. این امر در تضاد با اقتصاد گستردهتر است که با رشد سردتر مواجه است. توانایی شرکتها برای حفظ حاشیه سود بر فشار نزولی بر رشد اقتصادی افزوده است.

علاوه بر این، سوبرامانیان از بانک آمریکا خاطرنشان میکند که علیرغم سلامت ظاهری اقتصاد، به دلیل اثرات ماندگار بیماری همهگیری کووید بر رفتار مصرفکننده، سود شرکتها همچنان ضعیف به نظر میرسد. به طور مداوم، درآمدها از رشد تولید ناخالص داخلی در پنج فصل گذشته عقب مانده، که عمدتاً به دلیل تغییر نگرش مصرف از کالاها به خدمات بوده، که اکنون به یک روند بلندمدت تبدیل شده است. نگرانیهایی در مورد چشمانداز فروش و درآمد شرکتها در سهماهه جاری وجود دارد، اما توجه به این نکته مهم بوده که حدود نیمی از این کاهش به مسائل خاص مربوط به دو شرکت داروسازی فایزر و مرک مربوط میشود که ناشی از تقاضای ضعیفتر است. با این وجود، در حال حاضر، بخش شرکتی با دیدگاه بازار اوراق قرضه که اقتصاد در حال تجربه کند شدن است، تناقض دارد.

اثربخشی ظاهری سیاستهای پولی دلگرم کننده است، اما همچنین حاکی از است که احتمالا هزینههای بالاتر بهره شروع به کاهش سودآوری کند. در حال حاضر، اعتقاد بر این است که علیرغم افزایش فشار بهره، شرکتها میتوانند به سودآوری ادامه دهند؛ بهویژه الان که بازارها فکر میکنند چرخه افزایش نرخ بهره فدرال رزرو به پایان رسیده است. برای دوستداران بازار سهام، امیدواریک که این باور درست باشد. حال از جنبه دیگری به بازار نگاه میکنیم. اروپا مسیر اقتصادی متفاوتی را در مقایسه با ایالات متحده تجربه میکند، و به نظر میرسد وارد رکود شده است. بخش شرکتی آن نیز از ایالات متحده عقب مانده و اکنون با رکود درآمدزایی مواجه است.

حتی پس از حذف بخشهای انرژی و مواد، که به طور قابل توجهی تحت تأثیر قیمتهای پرنوسان کالاها، شرکتهای اروپایی در مقایسه با سایر نقاط جهان عملکرد ضعیفی داشتهاند. یکی از عوامل مهم در ایجاد این وضعیت این است که شرکتهای اروپایی برخلاف همتایان خود در ایالات متحده، ژاپن و بازارهای نوظهور نتوانستند حاشیه سود خود را در سهماهه سوم افزایش دهند، و ناتوانی در افزایش فروش بیشتر بر روی سود آنها تأثیر گذاشته است. چالشهای اقتصادی در اروپا به خوبی شناخته شده، اما مسائل بخش شرکتها غافلگیرکننده تلقی میشود. یک بارقه امید میتواند این باشد که تعداد بیسابقهای از شرکتها تصمیم گرفتند که رهنمودهای درآمدی خود را برای آینده کاهش دهند. ریسک بزرگتر این است که اخبار بد احتمالا قبلاً در قیمت سهام منعکس شده است.

از نظر ارزشگذاری، سهامهای اروپایی همچنان ارزانتر از همتایان آمریکایی خود به نظر میرسند؛ روندی که سالها ادامه داشته است. این امر در شاخص مضرب قیمت/درآمد تنظیم شده به صورت چرخهای (CAPE) برای شاخصهای اروپا و ایالات متحده مشهود است. شاخص CAPE منعکسکننده سود تعدیلشده قیمت به تورم در ۱۰ سال گذشته است. اگرچه سهامهای اروپا قبل از بحران مالی جهانی با ارزشهایی مشابه با ایالات متحده معامله میشد، اما از آن زمان به بعد در الگوی بسیار ارزانتری قرار گرفت. در حالی که ارزشگذاریهای ارزانتر اروپا در مواجهه با چشماندازهای چالشبرانگیز درآمد، فضایی ارزان برای سرمایهگذاران باشد، این مورد برای یک دهه ادامه داشته و اروپا همچنان عملکرد ضعیفی دارد.

فدرال رزرو باید بیخیال تورم شود و بر اشتغال تمرکز کند!

نگرانی اخیر در مورد تورم جای خود را به تمرکز بر ریسک رکود اقتصادی در پی اقدامات فدرال رزرو داده است. خط سیر رشد اشتغال نشان میدهد که شاید نرخ بیکاری در سال ۲۰۲۴ افزایش یابد و این موضوع باید باعث تغییر رویکرد بانک مرکزی آمریکا برای مدیریت وظایف دوگانه خود شود. به نظر برخی از تحلیلگران، کاهش نرخ بهره توسط فدرال رزرو به میزان ۰.۵ الی ۰.۷۵ درصد در چند فصل آینده میتواند ریسک تسهیل پولی قابل توجه در شرایط رکود را کاهش دهد و حتی ممکن است به جلوگیری از رکود کمک کند. میتوان ادعا کرد که افزایش نرخ بیکاری به دلیل عواملی مانند افزایش بهرهوری و گسترش نیروی کار نگرانکننده نیست، اما سیاستگذاران نمیتوانند به راحتی چنین روندی را نادیده بگیرند.

رشد بهرهوری قوی بوده و در سهماهه سوم به ۴.۷ درصد رسیده، اما نیروی کار تنها ۳.۱ میلیون نفر در سال گذشته رشد داشته است. بیش از یک میلیون نفر به نیروی کار ملحق شدند که تنها ۱۹۱۰۰۰ نفر شغل پیدا کردند و ۸۴۹۰۰۰ نفر در شش ماه گذشته بیکار شدند. در نتیجه، رشد اخیر نیروی کار به رشد اشتغال تبدیل نشده است. سیاستگذاران فدرال رزرو اکنون دلایلی دارند که باور کنند بازار کار دوباره متعادل شده است. رشد قوی بهرهوری و افزایش مشارکت نیروی کار، بازار کار را تغییر داده است. رشد مجموع حقوق و دستمزد هفتگی، معیاری که مشاغل، ساعات کار و دستمزد را در بر میگیرد، در ماه اکتبر سالانه ۵ درصد افزایش یافته است. برای سیاستگذاران فدرال رزرو، نگرانی در مورد مارپیچ قیمت-دستمزد که باعث تورم در میانمدت میشود، باید کاهش یابد. همزمان، به دلیل افزایش نرخ بیکاری بالاتر از هدف پایان سال، آنها نمیتوانند احتمال وخامت بیشتر در سال ۲۰۲۴ را نادیده بگیرند.

برای ارتقای ثبات اقتصادی و بازار مالی، فدرال رزرو باید چندین کاهش نرخ بهره را در سال ۲۰۲۴ ارائه کند. با نرم شدن چشمانداز اقتصادی و تورم فعلی، این موضوع رویکرد سیاست پولی را با محیط فعلی همسو میکند و از چرخههای سریع کاهش نرخ بهره که معمولاً در رکودهای ۲۵ سال گذشته دیده میشود، فاصله میگیرد. علاوه بر این، تسهیل ملایم پولی به معکوس کردن منحنی بازدهی کمک میکند و آشفتگی را در سیستم مالی کاهش میدهد؛ به ویژه برای مؤسساتی که وجوه کوتاهمدت برای وام دادن در سررسیدهای طولانیتر قرض میگیرند. با چنین حرکتی، احتمالا فدرال رزرو نیازی به کاهش بیشتر نرخ بهره در سال ۲۰۲۴ نداشته باشد، که در مقایسه با انتظار فعلی بازار برای کاهش اندکی بیش از ۱ درصد در سال آینده، یک نتیجه نسبتاً انقباضی خواهد بود.

برخی تحلیلگران افزایش اخیر نرخ بیکاری را بخشی از عادیسازی اقتصاد پس از کووید میدانند، اما در صورتی که نرخ بیکاری تثبیت نشود یا معکوس گردد، فدرال رزرو باید بیشتر نگران ریسکهای اشتغال باشد تا تورم. این تغییر رویکرد باید به عنوان یک اقدام احتیاطی توسط بانک مرکزی آمریکا اعلام شود.

منبع: بلومبرگ