بازارهای مالی از منظر اقتصاد کلان

من برای سرگرمی، یک لیگ محلی بیسبال را در شهر خودم داوری میکنم. روز چهارشنبه که منتظر شروع بازی بودم نگاهی به میانه زمینبازی انداختم و متوجه یکدانه درخت افرا شدم که از فاصله ۲۰۰ سانتیمتری زمین در حال سقوط بود. بلافاصله به یاد مقاله هفته گذشته و تشبیه تورم امریکا به سقوط دانه افرا افتادم. اما نکته جالب اینجا است که این دانه، به آرامی به سمت بالا حرکت کرد و در مسیر صعود خود از دید من ناپدید شد. آیا تورم نیز چنین سرنوشتی خواهد داشت؟ داستان عجیبی است.

یکی از مهمترین اتفاقات این هفته، انتشار داده PMI تولیدی و خدماتی شرکتS&P بود. این داده که به طور قابلتوجهی بهتر از انتظارات بازار منتشر شد چندان به مذاق فروشندگان دلار خوش نیامد. داده S&P PMI بسیار شبیه داده نظرسنجی مدیران خرید شرکت ISM است که در هفته نخست ماه منتشر میشود.

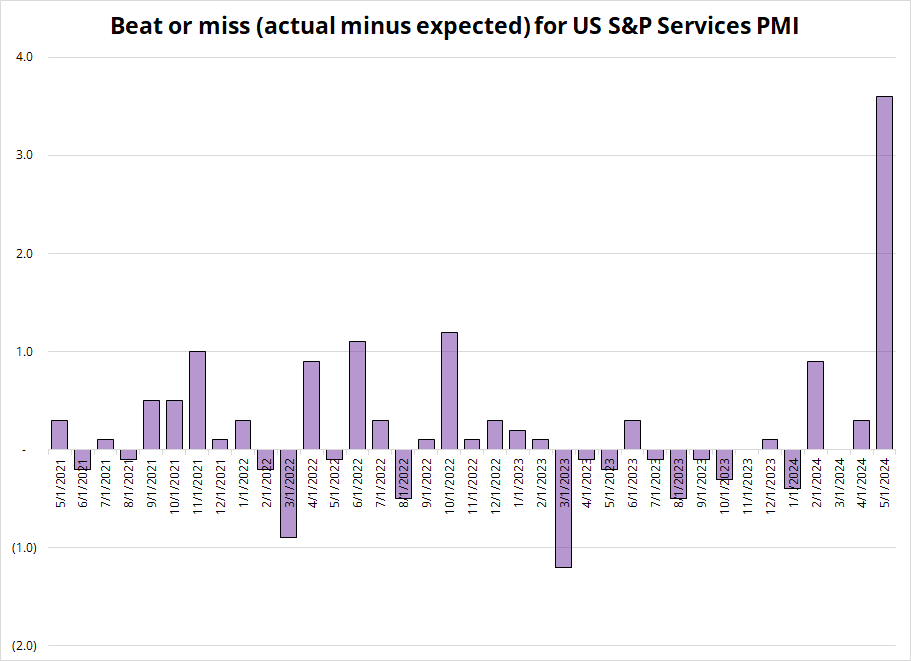

شرکت S&P اجازه بررسی و مقایسه دادههای بیش از سه سال را بهصورت رایگان نمیدهد؛ بنابراین به نمودار زیر که به مقایسه PMIهای خدماتی منهای مقدار پیشبینی شده در سه سال اخیر میباشد توجه نمایید. در این نمودار میزان انحراف زیاد داده از مقدار پیشبینی شده آن کاملاً مشهود است.

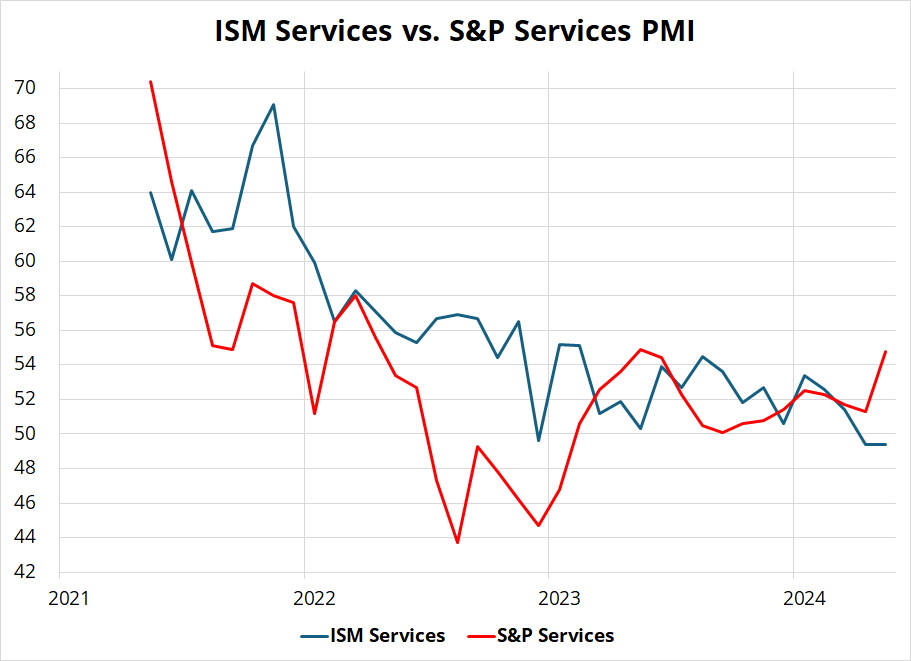

حال اگر داده PMI خدماتی شرکت S&P را با رقیب خوشنام و قدیمی خود یعنی از شرکت ISM مقایسه کنیم، به نمودار زیر خواهیم رسید:

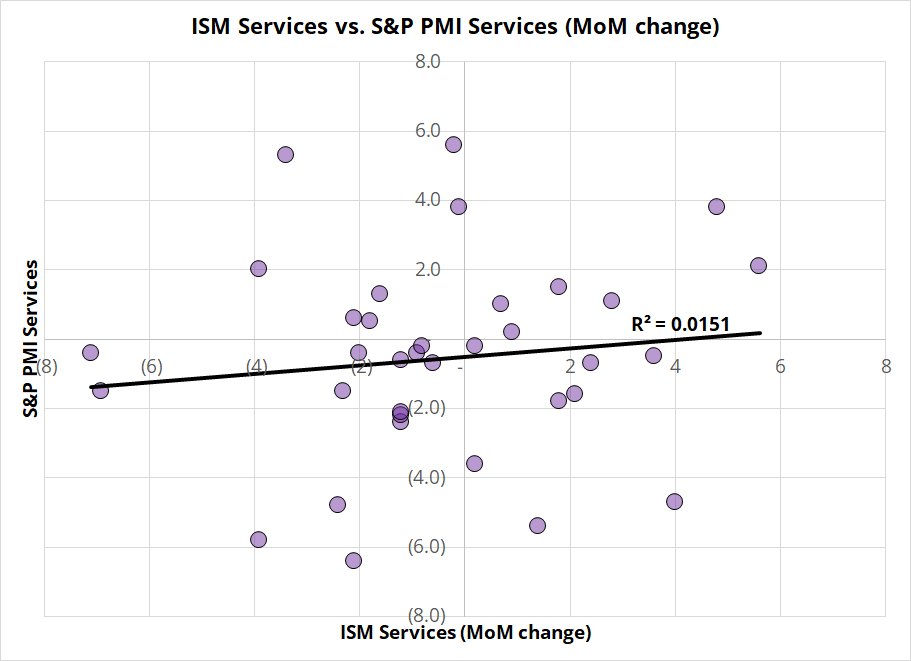

با بررسی نمودار فوق، به نظر میرسد که خطقرمز، خط آبی را به سمت پایین هدایت کرده است؛ اما از نظر من این بیشتر یک نویز به نظر میرسد تا یک سیگنال واضح. اگر دادههای ماهانه را بادقت بیشتری بررسی کنیم، تغییرات اخیر شبیه شلیک یک تفنگ ساچمهای است. همانطور که ساچمهها پس از شلیک، بهصورت تصادفی پراکنده میشوند به نظر الگوی مشخصی در این دادهها نیز وجود ندارد. بهعبارتدیگر، تنها ۲۰ مورد از ۳۶ داده، با تغییرات ماه گذشته خود هم سو بوده است و ارتباط معنیداری بین آنها دیده نمیشود.

بهطورکلی، من تصور نمیکنم که داده PMI خدماتی شرکت S&P معیار درستی برای پیشبینی باشد. این داده نه مقیاس قدرتمندی برای پیشبینی PMI خدماتی شرکت ISM است و نه قادر است دیدگاه من را مبنی بر اینکه ما وارد دورهای از کاهش تقاضا در ایالات متحده شدیم، نقض کند. البته این داده، دیدگاه من را نیز تأیید نمیکند؛ اما فراموش نکنیم که این تنها یک داده است و نمیتواند معیاری برای قضاوت باشد. هرچند داده PMI نگرش من را از اقتصاد امریکا تغییر نداد؛ اما در عوض توانست مسیر صعودی فلزات محبوبی مثل مس، نقره و طلا را دستکم برای کوتاهمدت تغییر دهد.

این هفته شاهد دو اتفاق مهم دیگر نیز بودیم: اصلاحات عمیق در برخی داراییها و رشد سهام NVDA پس از انتشار گزارش درآمدزایی این شرکت که در ادامه به آنها خواهیم پرداخت.

بازار سهام

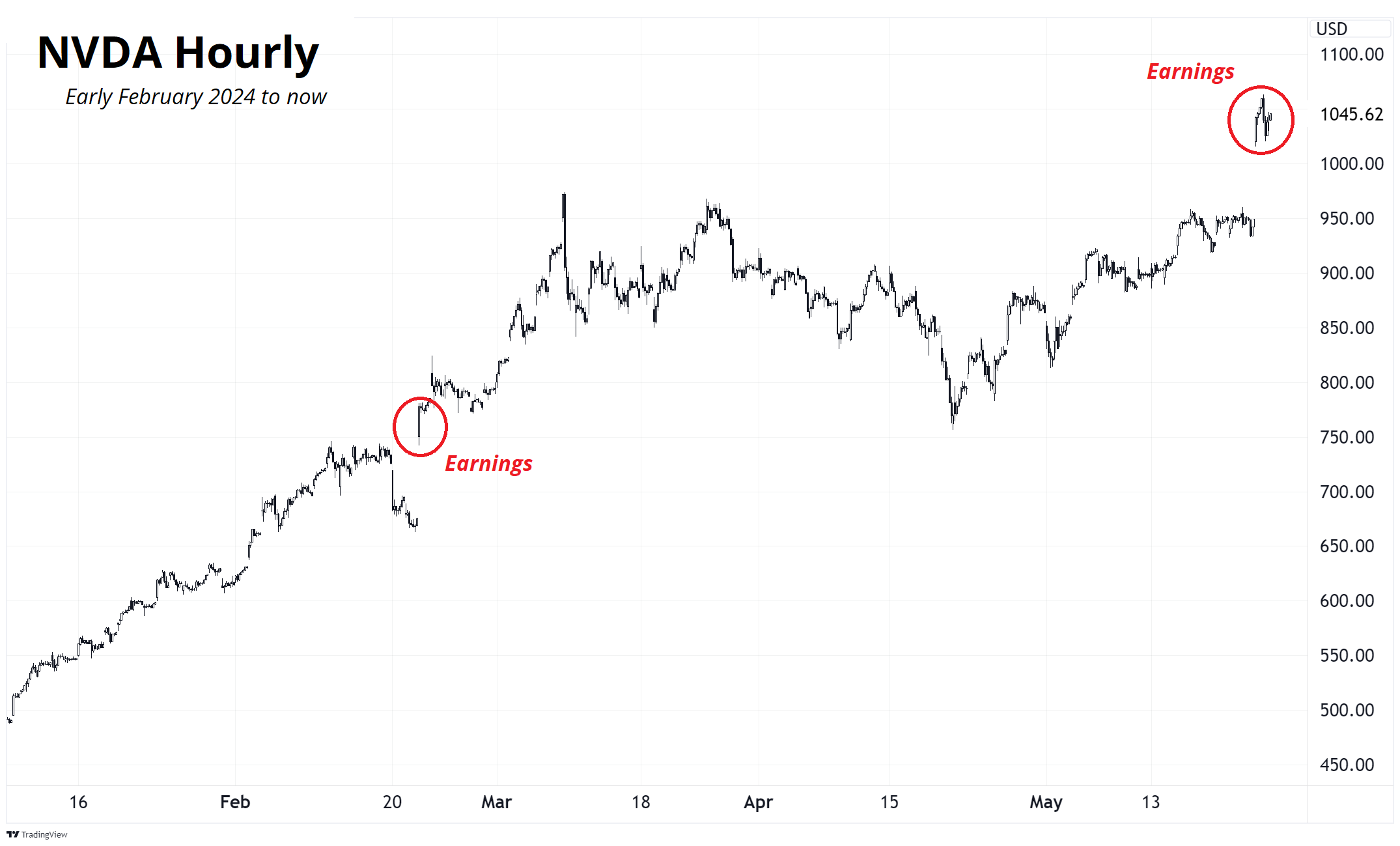

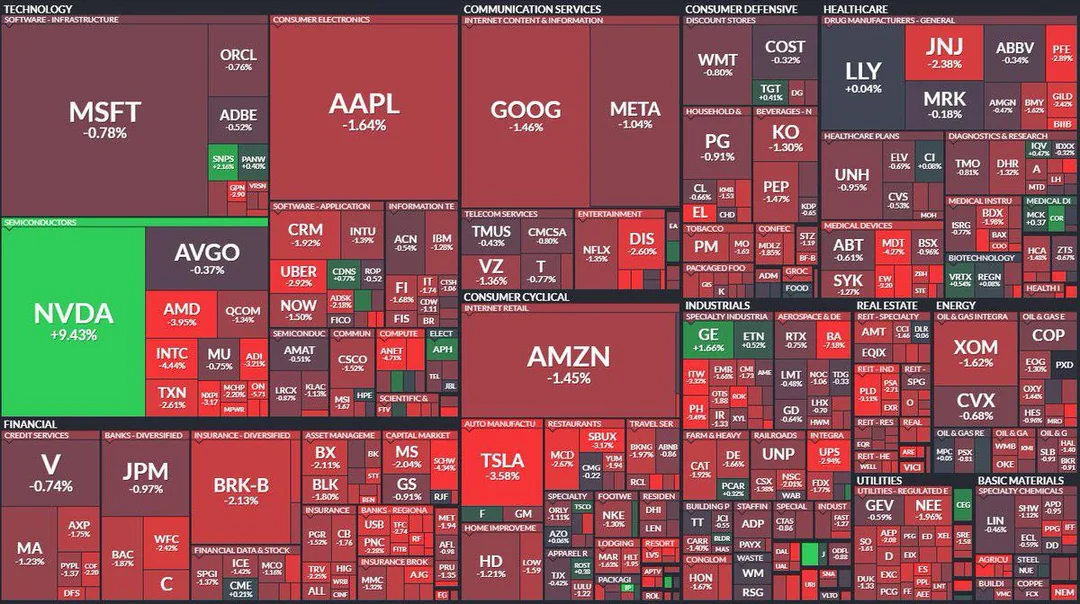

سهام NVDA یکهتاز بازار سهام شد.

گزارش درآمدزایی شرکت NVDA، بسیار قدرتمند ظاهر شد و نهتنها به بسیاری از بدبینیها در مورد این شرکت پایان داد بلکه از آن شرکتی بیرقیب ساخته است. این گزارش در روز پنجشنبه در شرایطی منتشر شد که شاخص نزدک، تحتتأثیر افت برخی سهام شرکتهای بزرگ، بهشدت در حال اصلاح بود و معاملات مبتنی بر مومنتوم نیز بر شدت این ریزش افزوده بود. نکته غافلگیرکننده رشد دهدرصدی سهام NVDA بود که با وجود عملکرد ضعیف سایر سهام تکنولوژی رخ داد؛ زیرا معمولاً همبستگی بالایی بین سهام تکنولوژی وجود دارد. ازآنجاییکه ۶.۵ درصد از وزن شاخص نزدک را سهام NVDA بهتنهایی به دوش میکشد، رشد ۱۰ درصدی آن باعث رشد قابلتوجه شاخص گردید.

وضعیت دیوانهوار بازار پس از انتشار گزارش درآمدزایی NVDA را در تصویر زیر مشاهده میکنید:

شاخص VIX که در طول روز رشد شارپی را تجربه کرده بود اکنون بخشی از رشد خود را پس داده است. شاخص S&P500 هم تنها ۰.۸ درصد از سقف تاریخی خود فاصله دارد و این نشان میدهد که شاخص S&P500 تا چه اندازی برای یک سرمایهگذاری در گذشته مناسب بوده است.

وضعیت بازار سهام در این هفته را میتوان در جملات زیر خلاصه کرد:

NVDA، گوی سبقت را ربود و ستاره بازار سهام شد. همچنین با وجود کاهش نوسانات آخر هفته، خریداران، مجدداً کنترل بازار سهام را به دست گرفتند.

نرخهای بهره

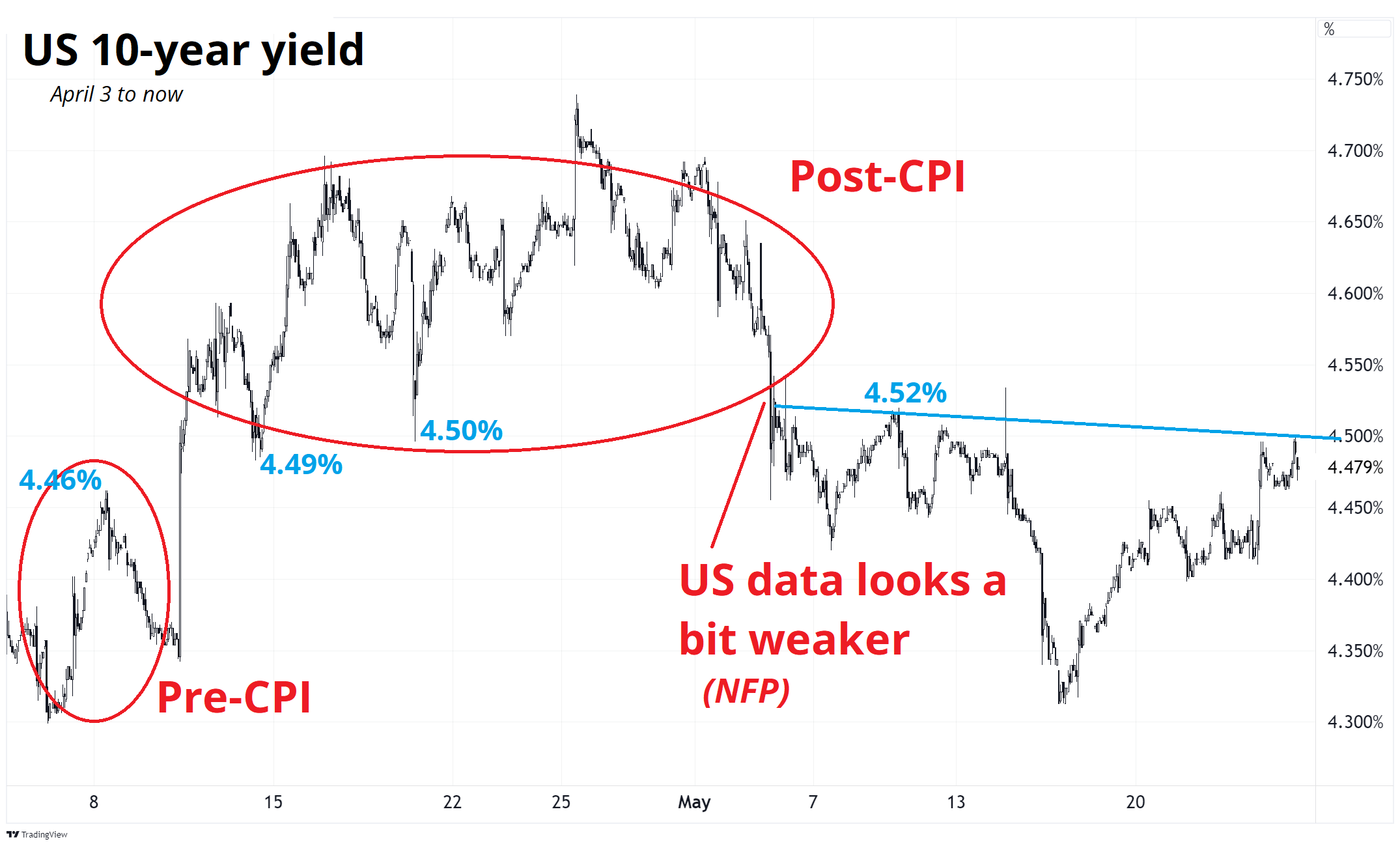

با بهروزرسانی نمودار هفته گذشته از بازدهی اوراق ۱۰ساله ایالات متحده، مشاهده میکنید که ما همچنان در منطقهای رنج، زیر قسمتی از نمودار که حاصل نوسانات شاخص CPI بوده است، قرار داریم. پیش از انتشار داده تورم امریکا (CPI)، نرخ بازدهی ۴.۵ درصد، به عنوان یک مقاومت برای محدوده رنج بهشمار میرفت. اما پس از انتشار تورم امریکا در دهم آوریل، یک تبدیل سطح از مقاومت به حمایت شکل گرفت و نرخ ۴.۵ درصد تبدیل به محدوده حمایت شد. اما داستان به همینجا ختم نشد و با انتشار دادههای ضعیف NFP در سوم ماه می، نرخها مجدداً ریزش کرده و اکنون نرخ ۴.۵ درصد مجدداً به عنوان محدوده مقاومتی عمل میکند. نرخ بازدهی اوراق ده ساله در پایان ساعات کاری روز جمعه کار خود را با نرخ ۴.۴۷ درصد به پایان رساند.

اگر هوشمندانه به تصویر زیر نگاه کنیم یک الگوی سر و شانه خودنمایی میکند.

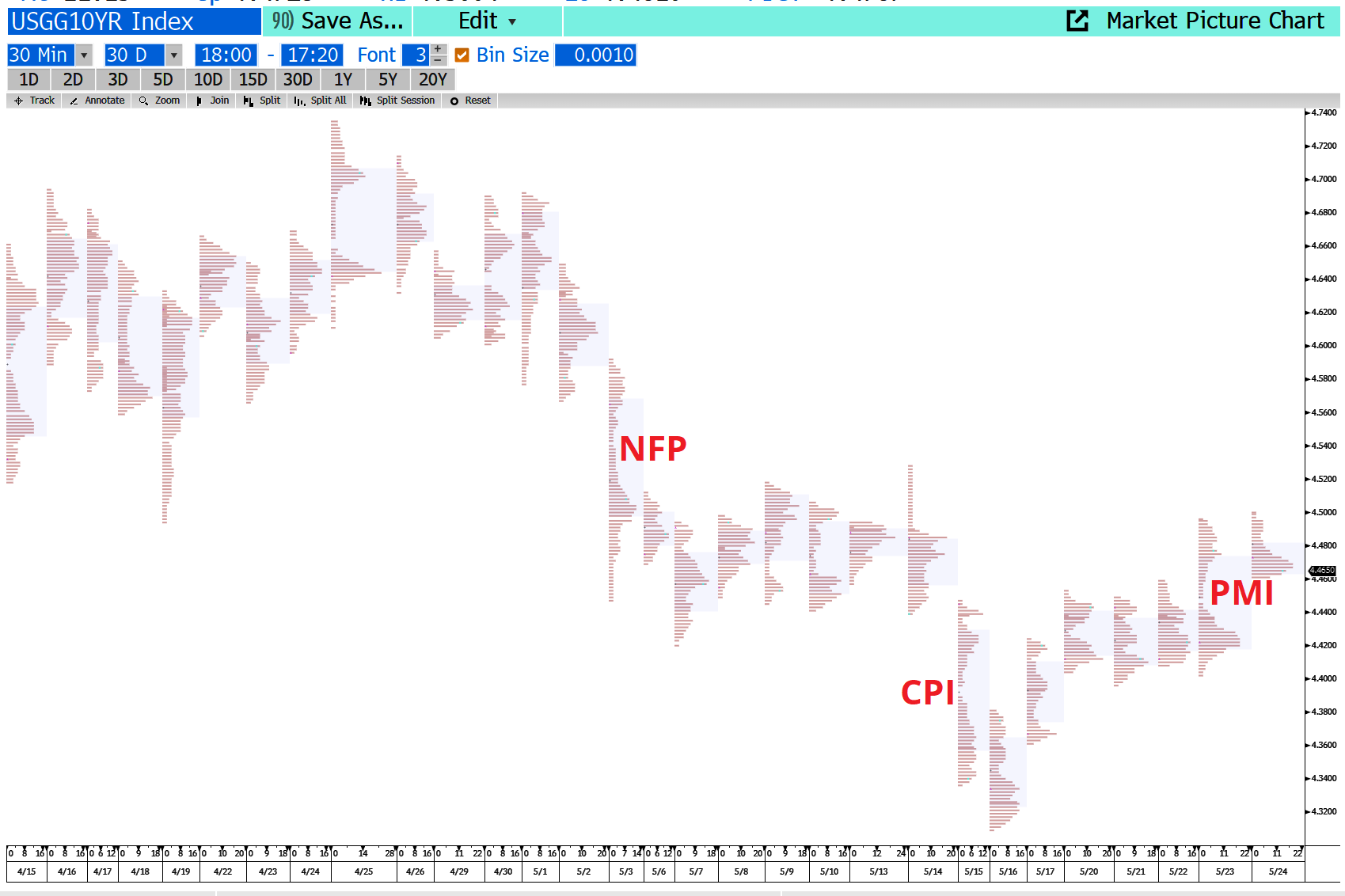

استفاده از اندیکاتور مارکت پروفایل، در یافتن نقاط تعادل بازار بسیار مفید است. نمودار بعدی، مارکت پروفایل را برای بازدهی ۱۰ساله ایالات متحده نشان میدهد. روش کار به زبان ساده به این شکل است که بهجای محور افقی که نشاندهنده زمان است، نشان دهیم که قیمت اوراق، چند مرتبه در روز در اطراف هر قیمت توقف داشته است. هرچه زمان توقف قیمت در محدوده مشخصی بیشتر باشد آن سطح نشاندهنده تعادل است. در مقابل اگر قیمت بدون توقف کافی و بهسرعت از منطقهای عبور نماید، این یک منطقه عدم تعادل را نشان میدهد.

تصویر زیر مارکت پروفایل سیروزه بازدهی اوراق دهساله امریکا را نشان میدهد. هر هیستوگرام افقی نشاندهنده یک روز است و هرچه هیستوگرام ضخیمتر باشد نشاندهنده تعداد بیشتر معاملات در نرخ مشخص است. همچنین هرچه میلهها بلندتر باشند نشاندهنده نوسانات بیشتر قیمت است و برعکس.

تفسیر این نمودار، بسیار شبیه تفسیر نمودار کندلاستیک است؛ اما حاوی نکات ظریفتری است. یکی از این ظرافتها، یافتن نقاط عدم تعادل یا “Single Prints” است. نقاط عدم تعادل، به نقاط قیمتی اشاره دارد که اوراق، فقط در یک بازه زمانی خاص در طول روز در آن قیمت معامله شده است. به عبارت سادهتر، اگر در نمودار مارکت پروفایل، قیمت خاصی را ببینید که فقط برای مدت کوتاهی معامله شده و بعد از آن دیگر معاملهای در آن قیمت انجام نشده، آن را نقطه عدم تعادل مینامند. این نقاط میتوانند نشاندهنده تغییرات شدید در عرضه و تقاضا باشند و بهعنوان نقاط پیوت خوبی برای معاملات کوتاهمدت عمل کنند. به عنوان مثال، در قسمتی از نمودار که کلمه PMI به رنگ قرمز نوشته شده است ، نرخ بازدهی اوراق، ناگهان افزایش یافته و اوراق صرفاً در یک منطقه کوچک (۴.۴۴٪ تا ۴.۴۶٪) معامله شده است، این میتواند به عنوان یک منطقه عدم تعادل در نظر گرفته شود. این نقاط به دلیل نشان دادن عدم تعادل شدید در بازار، میتوانند بهعنوان نقاط پیوت مهم برای تصمیمگیریهای معاملاتی در کوتاهمدت استفاده شوند.

در اینجا مجدداً خاطرنشان میکنم که با وجود انتشار PMI بهتر از انتظارات، من همچنان معتقدم که تقاضای مصرفکننده امریکایی ضعیف شده است. کاهش سطح پسانداز مردم و سردشدن بازار کار امریکا میتواند مؤید دیدگاه من باشد؛ بنابراین من ترجیح میدهم روی کاهش بازدهی اوراق حساب کنم تا افزایش آن.

ارزهای فیات

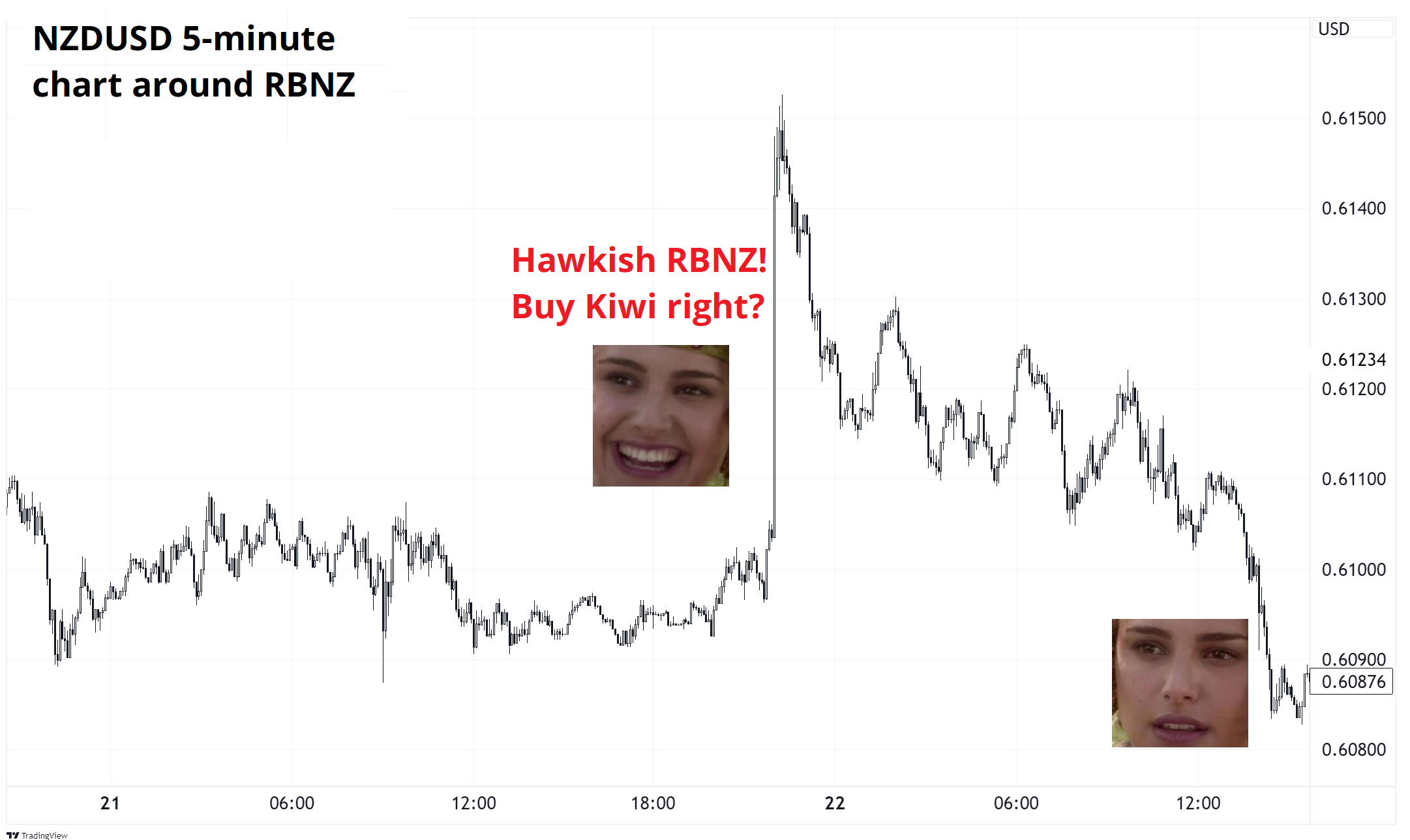

این روزها معاملهگران فارکس از شرایط خاص بازار از قبیل نوسانات کم و تصادفی و همچنین پیچیدگی شرایط فعلی در پیشبینی بازار، شاکیاند. در چنین شرایطی نیوزتریدینگ میتواند فرصتی برای کسب سود باشد. اما بازار در شرایطی است که حتی از این تکنیک هم نمیتوان بهره چندانی برد. برای روشنشدن موضوع به مثال زیر توجه کنید:

این هفته بانک مرکزی نیوزلند بسیار هاوکیشتر از انتظارات ظاهر شد. بازار به دلیل سردشدن اقتصاد نیوزلند و احتمال آسیب اقتصاد خانوارها در این کشور به دنبال لحن داویشی از مقامات بانک مرکزی بود. اما بر خلاف پیشبینیها، ایده افزایش نرخ بهره از این بانک به گوش رسید که چراغسبزی برای خرید دلار نیوزلند است؛ زیرا افزایش نرخ بهره در شرایط عادی، میتواند باعث افزایش تقاضای ارز آن کشور گردد. اما نتیجه را در تصویر زیر مشاهده مینمایید. ظاهراً دلار نیوزلند در جایی که باید قرار نگرفت.

آیا در این شرایط معاملهگران مؤسسات مالی و هجفاندها در آستانه اخراج قرار دارند؟ احتمالاً خیر. این تعبیر از رویدادها به “خطای سوگیری تعمیم روند” (Extrapolation Bias Error) معروف است. خطای سوگیری تعمیم روند به گرایشی در رفتار مالی اشاره دارد که در آن فرد تمایل دارد تا وقایع اخیر را در تصمیمگیریهای آینده، بیش از حد موردتوجه قرار دهد. بهعبارتدیگر، این خطا زمانی رخ میدهد که افراد انتظار دارند روندهای اخیر، مانند بازدهی بازار، در آینده نیز ادامه یابند، حتی اگر شواهد کافی برای پشتیبانی از این انتظار وجود نداشته باشد.

بهطورکلی اکثر بازارها، اعم از بازار فارکس، کامودیتیها، بازارهای نوظهور و … بازارهای چرخهای (Cyclical Markets) هستند. با وجود اینکه در سال ۲۰۲۲ تقاضای زیادی از طرف مؤسسات مالی و هجفاندها برای جذب معاملهگران بنیادی وجود داشت در سال ۲۰۲۳ این تقاضا کاهش یافت. اگر نوسانات بازار فارکس، امسال نیز افزایش نیابد احتمالاً شاهد کاهش بیشتر تقاضا باشیم.

البته این روزها با رشد بازار کامودیتیها شاهد افزایش صندوقهای معاملات کامودیتی در اقصی نقاط جهان هستیم و جذب معاملهگران این حوزه در حال افزایش است. البته جذب سرمایه برای این صندوقها مشابه سال ۲۰۱۷ بسیار چالشبرانگیز است. من بهخوبی سال ۲۰۰۷ را به یاد میآورم که لمنبرادرز پس از ۷ سال رشد در بازارهای نوظهور، اقدام به جذب گسترده معاملهگران این حوزه کرده بود.

البته این نوع جذب و اخراج نیروی کار که بر اساس چرخههای بازار رخ میدهد بههیچعنوان برای بیزنسها سودمند نیست. اما آیا راه دیگری نیز وجود دارد؟ شاید اگر برخلاف چرخه حاکم بر بازار و بر اساس پیشبینی آینده، اقدام به جذب نیرو شود اقدام هوشمندانهای بهشمار آید ولی این موضوع با سیاستهای مدیران کسبوکارها در تضاد است.

در شرایط فعلی، استخدام معاملهگران کامودیتی و اخراج معاملهگران فارکس کاملاً قابلتوجیه است؛ اما احتمالاً منجر به بازدهی موردنظر نخواهد شد. هرچند خطای سوگیری تعمیم روند و همراهی با چرخههای بازار روی استخدام معاملهگران تأثیر داشته است؛ اما این سوگیری در میان سرمایهگذاران نیز وجود دارد. چهبسا در ابتدا این سوگیری از طرف سرمایهگذاران به مدیران القا میگردد. بهعبارتدیگر سرمایهگذاران معمولاً با دنبالکردن روندهای گذشته بازار خصوصاً کامودیتیهایی که بهترین بازده را ثبت کردهاند، جریان نقدینگی را به سمت مؤسسات و هجفاندها روانه میکنند و سپس مدیران نیز با اعمال خواستههای سرمایهگذاران چرخه را تکمیل میکنند. در هر حالت، اگر نمیتوانید خلاف چرخه بازار عمل کنید دستکم سعی کنید تأثیر سوگیری تعمیم روند را کاهش دهید.

من البته بیقیدوشرط به فارکس خوشبین هستم. خب البته تا حدودی هم بهتر است که اینگونه فکر کنم. چون بر مبنای فلسفه پاسکال، اگر بر این موضوع باور نداشته باشم، چیزهای زیادی را از دست خواهم داد.

بازار کریپتو

با بررسی دیدگاههای مختلف بازار، اینگونه به نظر میرسد که تأیید ETF اتریوم رویداد مثبتی در بازار کریپتو است. ظاهراً تغییر دیدگاه رگولاتورها پیرامون این موضوع که آیا اتریوم را میتوان اساساً نوعی اوراق بهادار در نظر گرفت، خود یک موفقیت بهشمار میآید. همچنین به نظر میرسد ترامپ نسبت به بایدن رویکرد مثبتتری به کریپتو دارد و البته تا این لحظه در نظرسنجیها به نسبت %۵۵ به %۴۵ از رقیب خود جلوتر است.

در هفتههای اخیر، تغییرات قابلتوجهی در قوانین رمزارزها به وجود آمده است. صندوقهای سرمایهگذاری بیتکوین (Bitcoin spot ETFs) تأیید شدهاند که به مؤسسات نیز اجازه میدهد در بیتکوین سرمایهگذاری کنند. علاوه بر این، مجلس نمایندگان و سنا دستورالعمل SAB 121 کمیسیون بورس و اوراق بهادار (SEC) را که بانکها را از ارائه خدمات نگهداری و مدیریت رمزارزها باز میداشت، لغو کردند. این اقدام با حمایت بانکهای سنتی همراه بود، زیرا آنها استدلال میکردند که باید بتوانند صندوقهای بیتکوین را مانند هر صندوق سرمایهگذاری دیگری نگهداری و مدیریت نمایند.

همچنین، مجلس نمایندگان به ممنوعیت بانک مرکزی از تأسیس یک ارز دیجیتال مرکزی (CBDC) رأی داد و همچنین لایحهای را برای تنظیم مقررات بازارهای دارایی دیجیتال با حمایت هر دو حزب تصویب کرد. کمیسیون بورس و اوراق بهادار (SEC) نیز صندوقهای سرمایهگذاری اتریوم (Ethereum spot ETFs) را تأیید کرد و این موضوع که اتریوم یک کامودیتی است و نه یک اوراق بهادار را به رسمیت شناخت.

سه عامل اساسی در ایجاد این تغییرات نقش مهمی ایفا نمود: ادغام رمزارزها با سیستم مالی سنتی، عادیسازی رمزارزها، و تبعات سیاسی مالکیت رمزارزها. با رواج هرچه بیشتر رمزارزها در جامعه و ادغام آن با سیستم مالی سنتی، مقامات نظارتی دریافتهاند که باید بهجای مقابله با آن به وضع قوانین برای آن بپردازند. علاوه بر این، پیگرد قانونی افرادی مانند سم بنکمن-فراید و چانگپنگ ژائو نشان داده است که رمزارزها قابلکنترل هستند. در نهایت، با وجود میلیونها دارنده رمزارز در ایالات متحده، دولت بایدن از محولکردن مسئله رمزارز به ترامپ که بهشدت از رمزارزها حمایت کرده است، احتیاط میکند. اگرچه این به معنای یک اوتوپیای رمزارز نیست، اما نشاندهنده تغییر قابلتوجهی در قوانین برای یک دوره کوتاه است.

کامودیتیها

در این هفته بخش عمدهای از کامودیتیها بهشدت نزولی بودند که باعث شد بخشی از رشد اخیر خود را اصلاح نمایند.

از اینکه سطح ۳۰ دلار در نقره که از بعد شیوع همهگیری کرونا، بارها به عنوان یک مقاومت مهم عمل کرده بود ، اکنون به عنوان یک سطح حمایتی مهم نیز آزمون خود را با موفقیت پس داد، در نوع خود جالب است.

من در شرایط فعلی نظر خاصی در مورد کامودیتیها ندارم؛ ولی به افرادی که در موقعیتهای خرید کامودیتیها قرار دارند هشدار میدهم که مراقب سطح نقدینگی بازار و میزان ریسک و درصد زیان خود در این سطوح قیمتی باشند. جریان نقدینگی بزرگی اخیراً وارد این بازارها شده که میتواند تبعاتی برای سرمایهگذاران داشته باشد. ما در سال ۲۰۰۷ زمانیکه تب سرمایهگذاری در کامودیتیها داغ شده بود، دیدیم که چگونه بازار کامودیتیها آن زمان انقدر عمیق نبود که توان هضم جریانهای بزرگ نقدینگی و حضور انواع سفته بازیها را در این فضا داشته باشد. پس در این سطوح بسیار مراقب باشید.

به نظرم ديدگاه عميقي بود به اتفاقات و خيلي ميتونه رو روند سرمايه گذاري ها ذر اينده كمك كنه تا بازار پر سود تر رو شناسايي كنيم

به هر حال ممنون از وقتي كه گذاشتيد واسه تهيه اين مقاله..🙏