بحران مسکن در اروپا تازه آغاز شده است

در یکی از مناطق سرسبز دوسلدورف، میلنا و مانوئل دیوید برنامههایی را برای ساخت خانه جدید خود در تابستان امسال تنظیم کرده بودند؛ نقطه عطف مهمی که میتوانست آنها را از یک آپارتمان کوچک به خانه آرزوهایشان برساند. در طول ۱۶ ماه گذشته که میلنا و مانوئل دیوید در انتظار مجوزهای لازم بودند، نرخ وام مسکن به شدت رشد کرده، و هزینههای ساخت یک خانه به ۸۵۰۰۰ یورو (۹۰۰۰۰ دلار) افزایش یافته است. پس از ارزیابی مجدد وضعیت مالی خود، این زوج با اکراه با این واقعیت تلخ روبرو شدند که آرزوی ساخت خانه رویاییشان در بحبوحه بحرانی که به عنوان شدیدترین بحران ساختوساز اروپا در دهههای اخیر تلقی میشود، از بین رفته است.

حال باید بدانید چالشهای مشابهی در بخش قابل توجهی از قاره اروپا در حال آشکار شدن است. در میان هزینههای سرسامآور، ساختوسازهای مسکونی کاهش یافته که به دلیل کندی فرآیندهای اداری و مقررات سختگیرانه فزاینده در مصرف انرژی تشدید شده است. از آنجایی که دستیابی به مالکیت یک خانه همانند قبل آسان نیست، این وضعیت تهدیدی برای جلوگیری از رشد اقتصادی و تشدید تنشهای سیاسی تلقی میگردد، و در نتیجه، فشار زیادی بر تعداد فزایندهای از رایدهندگان وارد میشود. میلنا و مانوئل دیوید افراد ایدهآل برای ساخت یک خانه در نظر گرفته میشدند. با دو درآمد ثابت در بخش دولتی و مزیت قابل توجه، مبارزات آنها بر ناکارآمدی عمیق در بازار مسکن اروپا تأکید میکند.

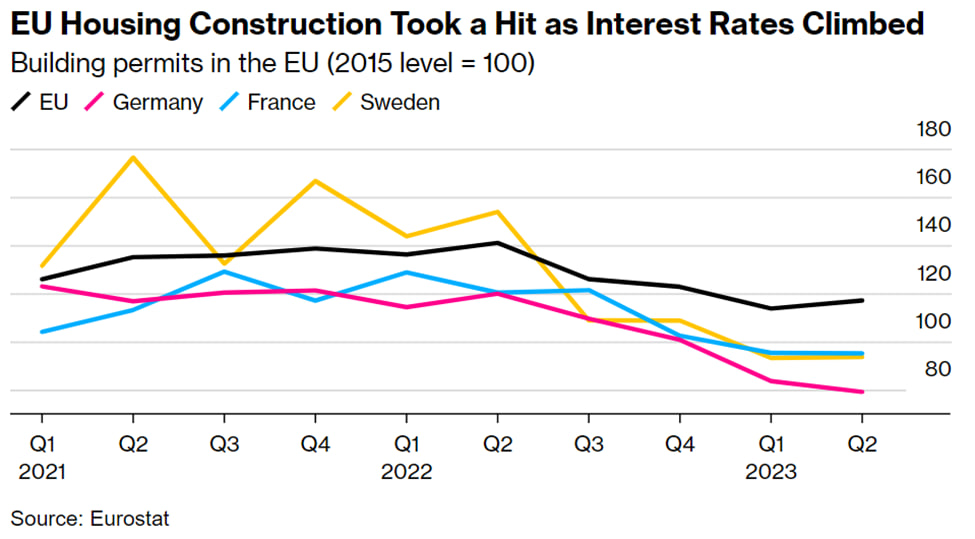

جالب است کشورهایی که بیشترین آسیب را دیده، جزو ثروتمندترین کشورها هستند. از سوی دیگر، مجوزهای ساختمانی جدید در آلمان در نیمه اول سال بیش از ۲۷ درصد کاهش یافته، و به همین ترتیب، مجوزها در فرانسه تا ژوئیه ۲۸ درصد افت کرده است و پیشبینی میشود که ساختوساز خانه در بریتانیا نیز در سال جاری بیش از ۲۵ درصد سقوط کند. در این میان، سوئد با شدیدترین رکود مسکن از بحران دهه ۱۹۹۰ دست و پنجه نرم میکند و نرخ ساختوساز کمتر از آن چیزی بوده که برای پاسخگویی به تقاضای فعلی ضروری است.

رکود اقتصادی نه تنها بر مسکنهای تکخانوار، بلکه بر طرحهای اصلی مسکن نیز تأثیر میگذارد. Vonovia SE، بزرگترین شرکت سازنده مسکن در آلمان، تمام ساختوسازهای جدید را در سال جاری به طور نامحدود به حالت تعلیق درآورده است. در سوئد، یک پروژه حیاتی با هدف تولید سلولهای باتری برای خودروها و کاهش اتکای منطقه به عرضه چینی، به دلیل کمبود مسکن در معرض چالش برای جذب کارگران کافی قرار دارد. این وضعیت بیان میکند که دولتها از تعهدات خود به رایدهندگان خود کوتاهی میکنند. سوئد که به قانون اساسی برای ارائه مسکن مقرونبهصرفه متعهد شده، شاهد یک نابرابری مزمن بین عرضه مسکنهای اجارهای و تقاضای فزاینده مداوم بوده که منجر به افزایش شدید قیمت خانه و وادار کردن مردم به توسل به بازارهای اجارهای فرعی غیرقانونی شده است.

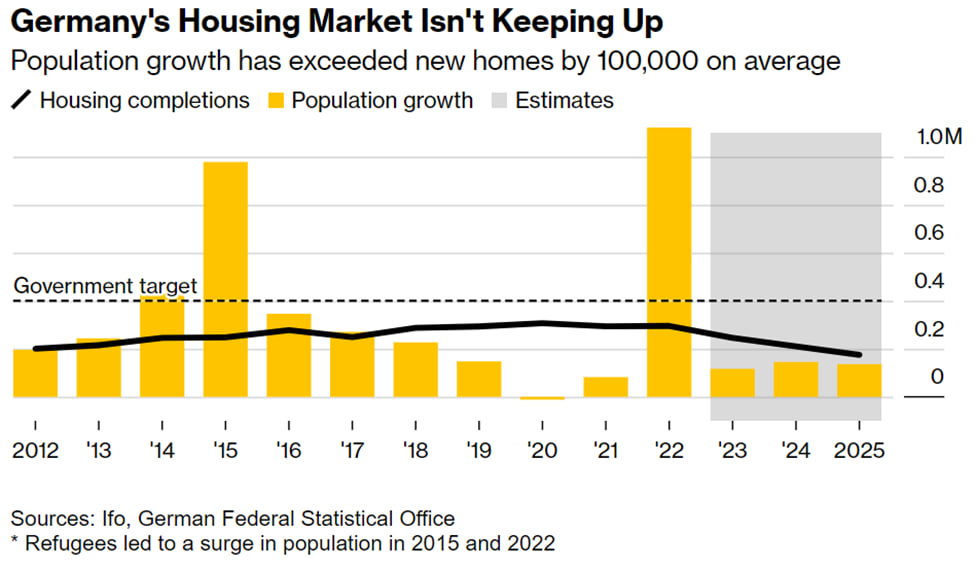

در همین حال، در بریتانیا، ساختوساز خانه به طور مداوم کمتر از هدف ۳۰۰ هزار واحد مسکونی در سال تعیینشده توسط دولت محافظهکار در سال ۲۰۱۹ است. در این بین، آلمان که از سال ۲۰۲۱ تحت ائتلاف حاکم صدراعظم این کشور، اولاف شولتز بود، بر مسکن مقرونبهصرفه به عنوان تعهد اولیه تاکید کرد. با این حال، اقتصاددانان پیشبینی میکنند که دولت به هدف خود برای افزودن سالانه ۴۰۰ هزار خانه جدید حداقل تا سال ۲۰۲۶ دست نخواهد یافت. کولجا مولر، رئیس حزب سوسیال دموکرات شولتز در فرانکفورت، گفت که تضمین داشتن محلی برای زندگی شهروندان یکی از وظایف اساسی دولت است. کمبود مسکن ریسک تعمیق نابرابریهای اجتماعی را به دنبال دارد و افراد را وادار میکند تا بخش قابل توجهی از درآمد خود را به محل زندگی خود اختصاص دهند.

علاوه بر این، نگرش نسبت به مهاجران میتواند بدتر گردد، و به طور فزایندهای به عنوان رقیبی برای مالکیت یک خانه در نظر گرفته میشوند. در لوراخ، شهری در جنوب آلمان، دهها مستأجر در اوایل سال جاری مجبور به نقل مکان برای اسکان پناهندگان شدند. مولر، که نماینده حزب راست افراطی در آلمان که دومین حزب قدرتمند در نظرسنجیهاست، تا حدی به تنشهای پیرامون مسکن اذعان دارد و میگوید که اگر ما نتوانیم به بحران مسکن رسیدگی کنیم، این موضوع میتواند به یک تهدید واقعی برای دموکراسی ما تبدیل شود.

البته شایان ذکر است همه مناطق، شرایط ثابتی را تجربه نمیکنند. در پرتغال و اسپانیا، ساختوساز مسکن از سطوح مشاهدهشده در سال ۲۰۱۵ فراتر رفته است؛ زمانی که پیامدهای بحران بدهی به طور قابل توجهی مانع رشد بازارها شد. علیرغم این پیشرفتها، همچنان کمبودهای قابل توجهی در بخش مسکن وجود دارد که نشاندهنده چالشهای مداوم در حل این موضوع است. تلاشها برای جذب سرمایهگذار، مانند برنامه ویزای طلایی پرتغال، منجر به افزایش قیمت مسکن شده است.

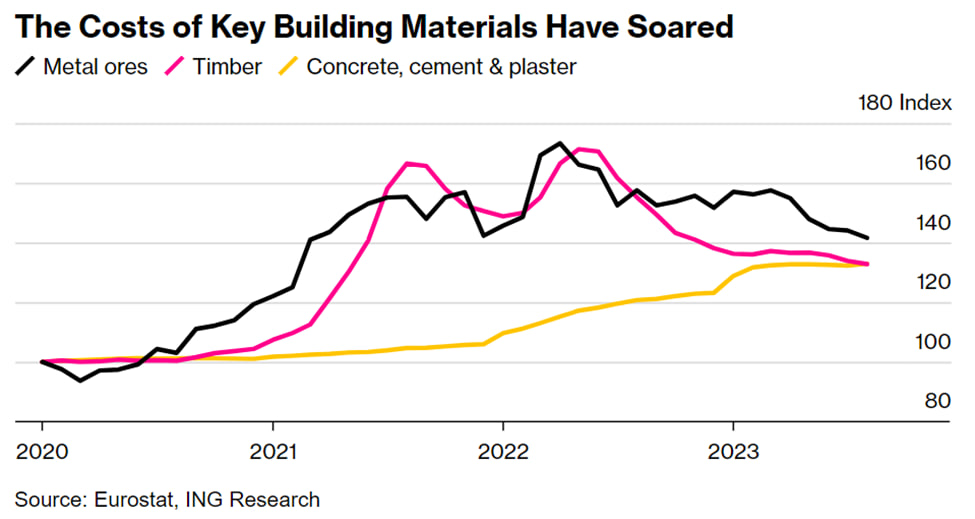

مشکلات در ساخت تعداد کافی خانههای مقرونبهصرفه در نهایت ناشی از سیاستهای ناکارآمد دولت است. مسکن در قلمرویی بین یک دارایی مبتنی بر بازار و یک کالای عمومی تنظیمشده وجود دارد. این ماهیت ترکیبی مانع از سرمایهگذاری میشود و بخش را در معرض نوسانات قرار میدهد و به دلیل آشفتگی مداوم در تامین مالی و هزینههای ساخت، اغلب پروژههای ساختمانی را به ویژه در قلمرو مسکن مجلل، بیسود میکند.

از لحاظ تاریخی، دولتها نقش فعالتری در امور مسکن داشتند. تعداد قابل توجهی از موجودی مسکن فعلی سوئد به عنوان بخشی از یک ابتکار تحت رهبری دولت با هدف افزودن یک میلیون اقامتگاه بین سالهای ۱۹۶۵ و ۱۹۷۴ ساخته شد. به طور مشابه، پس از پایان جنگ جهانی اول در آلمان، شهرهایی مانند برلین ساخت مجتمعهای مسکونی گسترده را برای کارگرانی که به مناطق شهری نقل مکان میکردند، ارائه دادند. با این حال، این روند تغییر کرده است. در آلمان، گذار به سمت اتکا به بخش خصوصی تشدید شد، که باعث تنش مالی عمومی گشت و بسیاری از شهرها را به سمت واگذاری داراییهای املاک و مستغلات خود سوق داد.

در اواخر دهه ۱۹۸۰، آلمان هنوز حدود ۴ میلیون واحد مسکونی اجتماعی داشت. با این حال، این رقم تا سال ۲۰۲۰ به شدت کاهش یافت و به بیش از ۱ میلیون واحد رسید. بریتانیا نیز وضعیت مشابهی دارد و در طول دهه ۱۹۸۰، آپارتمانهای شهرداری به مستاجران فروخته شد. کرستین بروکوه، مورخ دانشگاه اروپایی ویادرینا فرانکفورت اظهار داشت که دولت تمایل دارد فرد را بر جامعه اولویت دهد و عمدتاً تأمین مسکن مناسب را به سازندگان خصوصی واگذار میکند.

در آلمان شرقی، جایی که حزب راست افراطی از حمایت قابل توجهی برخوردار بوده، نگرانیها در مورد مسکن شدید است. پس از اتحاد مجدد، بسیاری از افراد حق اقامت در املاکی را که قبلاً توسط رژیم کمونیستی ارائه شده بود، از دست دادند. در حال حاضر، مردم آلمان شرقی در مقایسه با همتایان خود در آلمان غربی، هنوز تمایل کمتری به مالکیت خانه دارند. پاتریک لارسن، رئیس زمین و توسعه در مدیریت شهرداری، نگرانیهای خود را ابراز کرد و گفت که ما با موانع اساسی روبرو هستیم، و فروپاشی صنعت ساختوساز، مشوقهای این حوزه را تشدید است. همچنین در بحبوحه تلاشها برای مهار تورم، دولتها تمایل محدودی برای هزینههای اضافی از خود نشان میدهند. در نتیجه، موجی از بسته شدن شرکتها، ظرفیتهای ساختوساز بلندمدت را به خطر میاندازد.

در طول پنج سال گذشته، تقریباً ۴۵ هزار سازنده املاک مسکونی، فعالیت خود را در بریتانیا تعطیل کردند. در سوئد، دادههای Creditsafe بیان میکند که ۱۱۴۵ شرکت ساختمانی در ده ماه اول سال جاری اعلام ورشکستگی کردهاند که نسبت به سال ۲۰۲۲، با افزایش بیش از ۳۰ درصدی همراه شده است. حماسه مقر پلیس قدیمی فرانکفورت نمونهای از فشارهای محیطی است که عرضه مسکن را در دستان سازندگان خصوصی قرار میدهد. این زمین ۱۵ هکتاری در مرکز مالی برای بیش از ۱۵ سال متروکه ماند تا اینکه گرچ گروپ با طرحهایی برای بازسازی ساختار تاریخی ۱۹۱۴ و ساخت بیش از ۴۴۰ آپارتمان با یارانه جزئی آن را به دست گرفت. با این حال، گرچ در ماه اوت اعلام ورشکستگی نمود، و خلأیی در چشمانداز مسکن مرکز شهر ایجاد کرد.

از سوی دیگر، شخصیتهای سیاسی محتاطانه مداخله میکنند. حزب کارگر بریتانیا مجموعهای از اصلاحات را با هدف تسریع بسترها برنامهریزی نموده، و ساخت ۱.۵ میلیون خانه را در دوره بعدی پارلمان پیشنهاد کرده است. دولت پرتغال قصد دارد املاک و مستغلات موجود را برای مقاصد مسکونی افزایش دهد و مراحل صدور مجوز را ساده کند. آلمان متعهد شده که مقررات ساختمانی را ساده کرده و سرمایهگذاری عمومی را تقویت کند. ولفگانگ شوبرت راب، رئیس گروه ZDB در بخش ساختمان اظهار داشت که این تغییرات تدریجی باعث ایجاد عدم اطمینان کامل در بین سازندگان میشود. وی افزود که سازندگان به جای شروع فوری پروژهها، شاید منتظر یارانههای بهتر در سال آینده باشند؛ زمانی که وضعیت حتی تیرهتر به نظر میرسد.

با افزایش تورم اجارهبها، تقاضا برای مسکن در انگلیس کاهش مییابد!

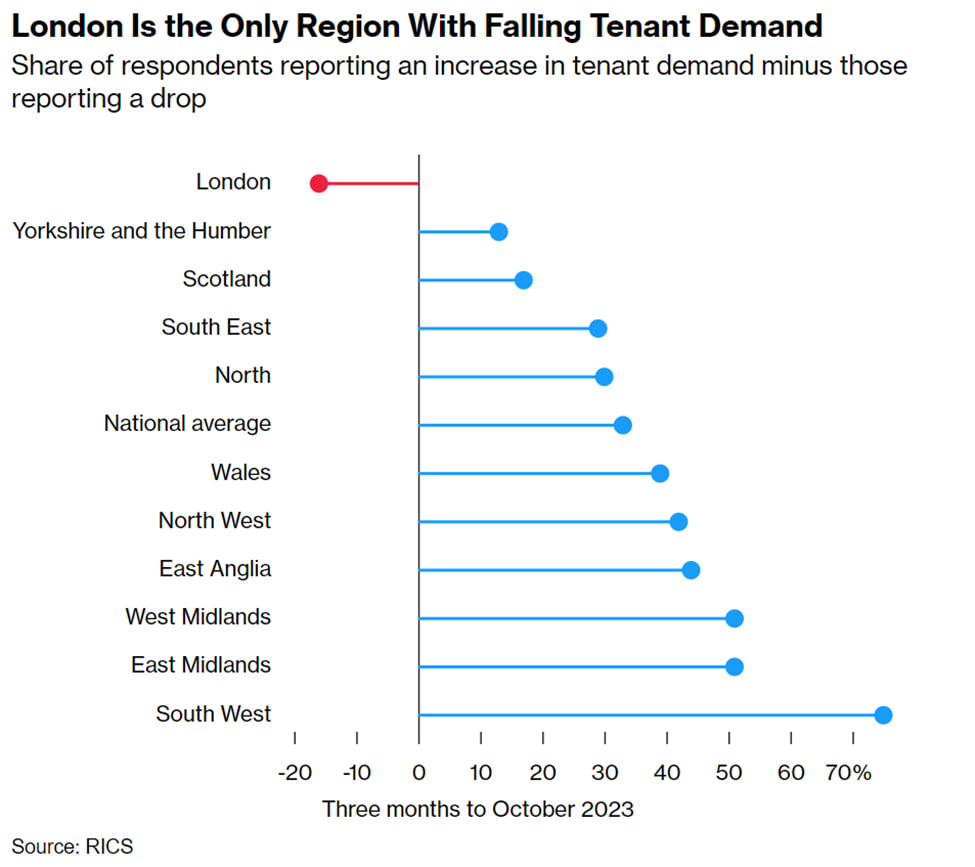

بر اساس نظرسنجی انجامشده توسط ارزیابان املاک انگلیس، شاخصهای اخیر حاکی از کاهش احتمالی هزینههای اجاره خانه در لندن بوده که نشاندهنده کاهش تقاضا و بیمیلی فزاینده در میان مستاجرین برای پرداخت هزینههای گزاف در راستای تامین مسکن است. مؤسسه سلطنتی نقشهبرداران خبره (RICS) گزارش داد که تقاضای مستاجران در سراسر بریتانیا کمترین افزایش سهماهه در ماه اکتبر از سال ۲۰۲۱ را تجربه کرده است. بد نیست بدانید لندن به عنوان تنها منطقهای است که تقاضا برای اجاره مسکن در این دوره کاهش یافته است. جاناتان پرایس، یک مشاور املاک در Southside Property Management Services Ltd. در بروملی، واقع در حومه جنوبی لندن، اظهار داشت که به دنبال افزایش قابل توجه نرخ اجاره، به ویژه برای آپارتمانهای کوچکتر، ما شاهد ضعف در این بخش هستیم، و این تحولات حاکی از تغییر در جنس بازار اجاره است.

یک نظرسنجی اخیر دیگر بیان میکند که مستاجران در بریتانیا شاید با افزایش ۴ درصدی در هزینههای اجاره در سال آینده روبرو شوند که نشاندهنده کمبود املاک موجود همراه با افزایش تقاضا است. این گزارش تسکین کوچکی را در بازار اجاره برای مستاجرین ارائه میکند؛ جایی که کمبود املاک به مالکان اجازه داده است تا اجارهها را با سرعتی دو رقمی افزایش دهند. مستاجرانی که به دلیل افزایش هزینههای وام مسکن از بازار مسکن خارج شدهاند، اکنون در حال دستیابی به املاک اجارهای مطمئن هستند. آلن هنری فولر، یک مشاور املاک در پوتنی، غرب لندن، خاطرنشان کرد که همه نشانهها به کاهش تقاضا اشاره دارد که میتواند منجر به تثبیت اجارهبها شود، و نیاز فوری به املاک اجارهای بیشتر برای متعادل کردن تقاضا و تثبیت تورم اجارهبها مشهود است.

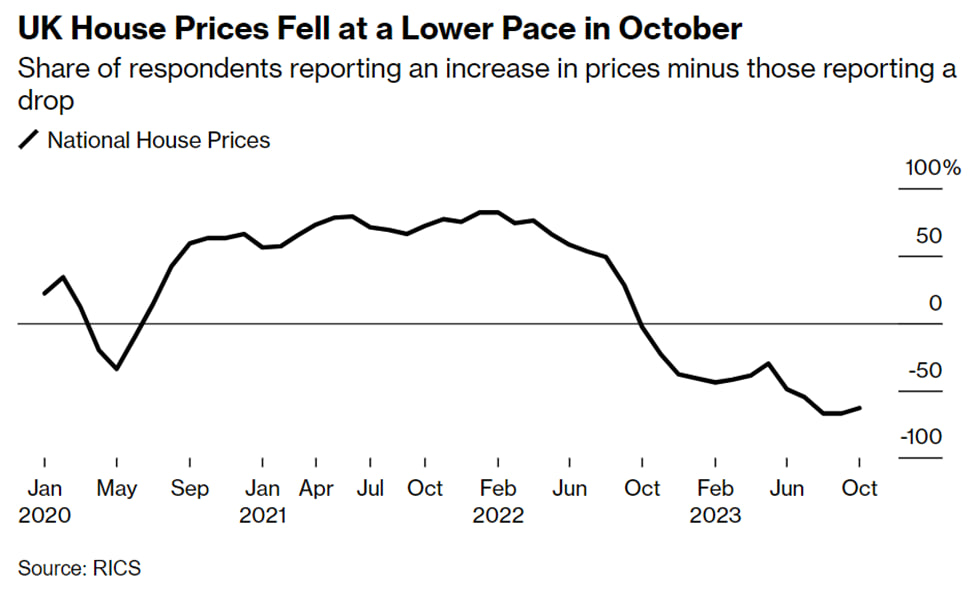

دادهها رابطه پیچیده بین بازارهای اجاره و فروش ملک را روشن میکند. صاحبخانهها که با افزایش هزینههای وام مسکن و فشارهای نظارتی مواجه هستند، شروع به فروش املاک خود کردهاند که کمبود خانههای اجارهای موجود را تشدید میکند. علاوه بر این، این نظرسنجی تاکید میکند که بازار مسکن بریتانیا احتمالاً در ماههای آینده با فشارهای مداوم مواجه خواهد شد. اگرچه قیمت مسکن در ماه اکتبر نسبت به سپتامبر کاهش جزئی را تجربه کرد، چشمانداز سال بعد عمدتاً منفی است. دادههای وامدهندگان حاکی از ثبات در بازار مسکن است، اما با این حال، عرضه محدود خانهها در بازار شاید بدبینانهترین پیشبینیها از سقوط شدید قیمتها را کاهش دهد. همچنین انتظار میرود نرخ بهره بانک مرکزی انگلیس که در بالاترین حد خود از سال ۲۰۰۸ است، بر بازار مسکن فشار وارد کند.

تارانت پارسونز، اقتصاددان ارشد در RICS، در گزارشی تاکید کرد که احتمالا در آینده نزدیک، بازار مسکن تحت فشار باقی بماند و با وجود تغییر در انتظارات نسبت به اخیر، فضای بازگشت قوی در حجم فروش خانه را کاهش دهد. شایان ذکر است گزارش RICS به عنوان یک شاخص آیندهنگر قابل توجه برای بازار مسکن تلقی میگردد که تفاوت بین پاسخدهندگانی را که افزایش یا کاهش قیمتها، فروش و تقاضا را گزارش میکنند، اندازهگیری میکند. پارسونز افزود که احتیاط زیادی در میان خریداران و فروشندگان در سراسر بازار مسکن بریتانیا وجود دارد. با این حال، آخرین یافتههای نظرسنجی نشان میدهد که چشمانداز بدبینانهتری نسبت به ماههای قبل به وجود خواهد آمد.

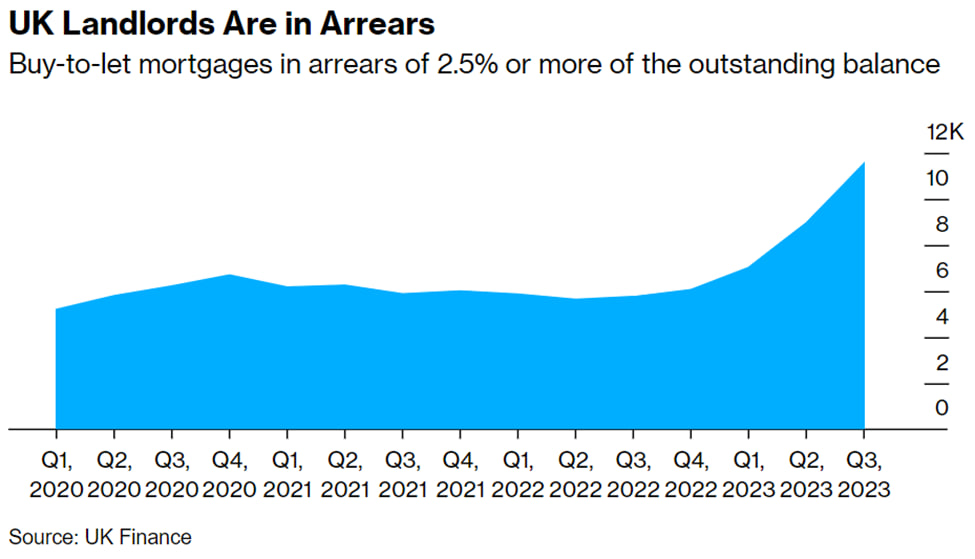

طی سال گذشته، تعداد وامگیرندگانی که از پرداخت وامهای مسکن خود عقب افتادهاند، دو برابر شده که نشاندهنده افزایش فشار بر مالکان به دلیل نرخ بهره بالاتر و مقررات سختتر است. تا پایان سپتامبر، ۱۱۵۴۰ وام مسکن معوقه خرید به اجاره وجود داشت که نسبت به ۸۹۶۰ وام ثبتشده در پایان ژوئن، نزدیک به ۳۰ درصد افزایش داشت. در گزارشی که UK Finance منتشر کرد، آمده که فشار نرخ بهره در بخش خرید به اجاره، جایی که مالکان شاید برای افزایش اجارهبها به اندازه کافی برای پوشش پرداختهای فزاینده خود تلاش کنند، مشهود است. خانوادههای بریتانیایی با چالشهای متعدد ناشی از نرخهای گران وام مسکن و شدیدترین بحران هزینه زندگی در یک نسل دست و پنجه نرم میکنند. از سوی دیگر، مالکان، یا املاک خود را میفروشند یا برای مدیریت هزینههای اضافی و پیروی از مقررات سختگیرانهتر، اجارهبها را افزایش میدهند.

با این حال، توجه به این نکته مهم است تعداد وامهای معوقه افزایش یافته، اما حجم کلی آن نسبتاً پایین باقی مانده، که عمدتاً به این دلیل بوده که تنها بخش کوچکی از بدهیها از زمان شروع افزایش نرخ بهره توسط بانک مرکزی انگلستان تمدید شده است. علاوه بر این، مقررات وضعشده پس از بحران مالی برای اطمینان از توانایی وامگیرندگان برای مدیریت پرداخت وام در صورت افزایش نرخ بهره، حجم کلی معوقات را نیز محدود کرده است. دادهها نشان میدهد که وامدهندگان بین ژوئیه و سپتامبر ۴۵۰ ملک خرید به اجاره را در اختیار گرفتند که نسبت به سهماهه قبل تغییری نکرده است. بازپسگیری وام مسکن برای صاحبان خانه با ۹ درصد کاهش از سهماهه دوم به پایینترین حد تاریخی خود نزدیک شد.

بازار مسکن ایالات متحده به یک آشفتگی غیرممکن تبدیل شده است

به نظر میرسد که بحران مستمر استطاعت در بازار مسکن ایالات متحده پایانناپذیر بوده، که با افزایش مداوم قیمتها و کاهش موجودیها تشدید میشود. عواملی که به این بحران دامن میزنند، از نرخهای پایین ساختوساز و فشار بدهی وامهای دانشجویی تا سرمایهگذارانی که خانههای ارزانتر را خریداری میکنند، متغیر است. علیرغم اینکه همهگیری باعث افزایش بیسابقه ارزش ملک شده، در دسترس بودن وامهای مسکن ارزان مشارکت خریداران را حفظ کرده است. با این حال، یک بحران جدید در حال ظهور است؛ بحرانی بدون راهحل آشکار.

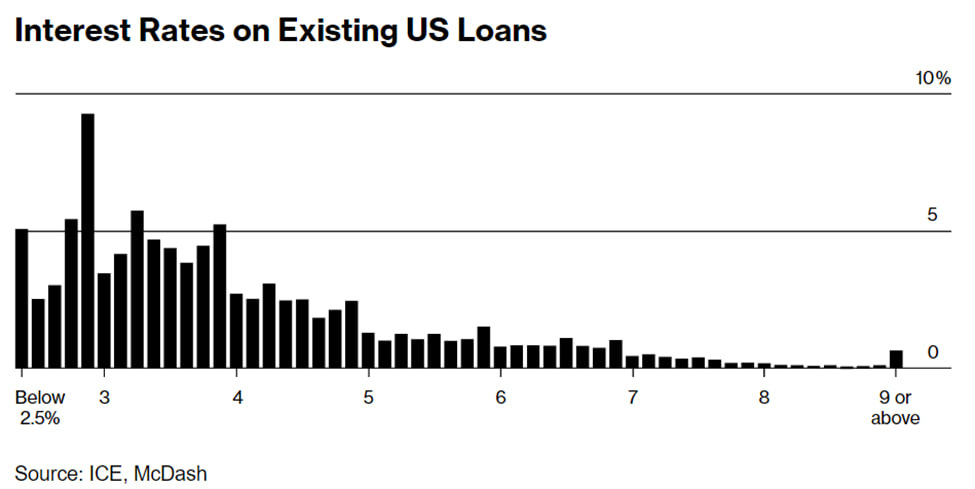

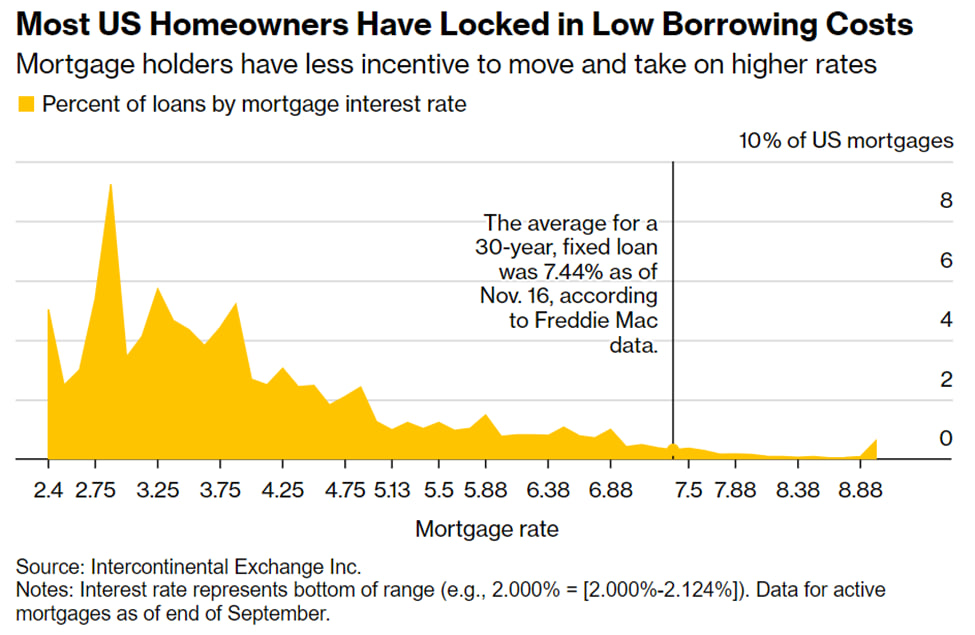

اقدامات سختگیرانه فدرال رزرو از سال گذشته تاکنون، نرخ بهره وام مسکن ۳۰ ساله را به نزدیک به ۸ درصد رسانده که بالاترین سطح در تقریباً ۲۵ سال گذشته است. این افزایش به ۱۱۰۰ دلار اضافی در پرداخت ماهانه برای یک وام ۴۰۰ هزار دلاری تبدیل میشود. اگر نرخ بهره بالاتر به کاهش قیمتها منجر شود، قابل مهار بوده، اما به دلیل آنچه اثر قفل شدن (lock-in effect) نامیده میشود، تأثیر آن بر عرضه مسکن بسیار مهمتر است. صاحبان خانه تمایلی به صرف نظر از وام مسکن با بهره کم خود ندارند که در زمانی که نرخ بهره در پایینترین حد خود بود، تضمین شدهاند. در نتیجه، این امر منجر به رسیدن مقرونبهصرفه بودن مسکن از دهه ۱۹۸۰ با نزدیک شدن فروش به پایینترین حد خود شده است.

یک اقتصاد قوی که در آن نرخ بهره زیاد است، باعث بالا ماندن نرخ وام مسکن برای مدت طولانی میشود. حتی اگر وامها تا حدی ارزانتر شوند، این امر تنها میتواند تقاضای سرکوبشده را آزاد کند و قیمتها را حتی بالاتر ببرد. از سوی دیگر، نوعی رکود اقتصادی که شاید باعث شود نرخ بهره کاهش یابد نیز میتواند چالش خرید خانه را تشدید کند. علاوه بر این، به دلیل منابع محدود نیروی کار، سازندگان خانه با محدودیتهایی در بجث مصالح مواجه هستند. گلن کلمن، مدیرعامل کارگزاری Redfin Corp میگوید به نظر میرسد که ما همه گزینهها را برای بهبود مقرونبهصرفه بودن مسکن به پایان رساندهایم، و زمان زیادی طول میکشد تا شرایط را دوباره تسهیل کنیم.

ناتوانی نسل جوان برای خرید خانه، احتمالاً ساختار اجتماعی آمریکا را تحت فشار قرار خواهد داد. به عنوان یک نمونه واقعی، افرادی مانند نیل واگنر و کلسی دروتینگ، هر دو کارمند ۳۱ ساله دولت، امید خود را برای صاحب خانه شدن از دست دادهاند. این دو فرد در ماه مه قراردادی را برای یک خانه به مساحت ۱۶۰۰ فوت مربع در واشنگتن امضا کرده بودند و پیشبینی میکردند که این خانه، خانه رویایی آنهاست، اما نرخ بهره افزایش یافت و این زوج دیگر توان خرید این ملک را نداشتند. حال آنها جستجوی خود برای خرید خانه دیگر را متوقف کرده و از پسانداز خود برای تسویه وامهای دانشجویی استفاده میکنند.

در درجه اول، این روند بر خریدارانی که برای اولین بار قصد خرید خانه دارند، تأثیر میگذارد و آنها را از فرصت استفاده از وامهای مسکن تحت حمایت دولت برای ایجاد ثروت محروم میکند. از سوی دیگر، اقتصاددانان نگرانیهای ناشی از اثر قفل شدن را تصدیق میکنند، که در پی آن، مالکان جوانتر را از نقل مکان به خانههای بزرگتر، گسترش خانوادههایشان، و ثروتسازی منع میکند. این کاهش تحرک در بازار مسکن میتواند منجر به بازار کار ناکارآمد شود. در نتیجه، در نقل مکان برای فرصتهای شغلی جدید به دلیل عدم تمایل به کنار گذاشتن وامهای مسکن موجود خود، افراد تردید کنند. نیک بوتریک، استاد روانشناسی در دانشگاه ویسکانسین در مدیسون، بر این نکته تأکید میکند که چگونه کاهش تحرک بازار مسکن میتواند بر نگرش فرد به زندگی تأثیر منفی بگذارد. بوتریک میگوید بدترین حالت زمانی اتفاق میافتد که افراد مجبور میشوند در موقعیتهای فعلی خود بمانند، و دیگر رشدی در ثروت خود را مشاهده نکنند.

نانسی همل، یک کهنهکار املاک و مستغلات، که فروش خانه را در شهر کالج آمهرست، ماساچوست، در سال ۱۹۹۴ آغاز کرد، به یک تغییر شدید در بازار مسکن اشاره میکند. قبلاً گزینههای فراوانی برای اساتید جوان وجود داشت، اما در وضعیت فعلی با فروش تنها ۱۵ خانه تکخانوار در شهری با تقریباً ۴۰ هزار ساکن، خرید خانه برای اعضای هیئت علمی جدید چالشبرانگیز شده است. یوجین کواکنبوش، یکی از بنیانگذاران کارگزاری منطقه فونیکس Get Your Nest، مشتریان خود را از طریق راهبردهای مختلف، مانند مذاکره برای پرداخت یارانه یا جستجوی خانههایی که با وامهای مسکن احتمالی با نرخهای پایینتر تامین مالی میشوند، برای املاک موجود راهنمایی میکند. با این حال، او تغییر در انتظارات در میان خریداران را تصدیق میکند، که اکنون به دلیل در دسترس بودن محدود خانههای مستقل مورد نظر، خانههای شهری یا املاک را در مناطق دورتر در نظر میگیرند.

موجودی محدود برای خانهسازانی مانند Lennar Corp. و DR Horton Inc. مطلوب بوده و باعث افزایش تولید و کاهش شدید قیمتها برای جذب مشتریان شده است. طبق گفته شرکت مشاوره زوندا، خانههای جدید که معمولاً ۱۰ درصد از موجودی موجود را تشکیل میدادند، اکنون ۳۳ درصد را شامل میشوند. هدف راهحلهای سیاستی دولت، تسهیل خرید خانه است، اما نگرانیها در مورد کاهش موجودیها نیز به چشم میخورد. رالف مکلافلین، اقتصاددان ارشد Haus، معتقد است که مالکان، به ویژه مالکانی که خانههای خود را اجاره میدهند، برای فروش تشویق میشوند. با اعمال مالیاتهای بالاتر بر درآمد اجارهبها یا ارائه معافیتهای موقت برای مالیات بر عایدی سرمایه، که منجر به افزایش دسترسی برای خریداران خانه برای اولین بار میشود، این امر میتواند محقق گردد.

پیشبینیها در مورد بازگشت به شرایط بازار قبل از کووید به طور قابل توجهی متفاوت است. لارنس یون، اقتصاددان ارشد در انجمن ملی مشاوران املاک، پیشبینی میکند که فدرال رزرو تا پایان سال تورم را مهار نموده، و باعث کاهش نرخ بهره و تحریک فعالیت فروشندگان در سهماهه چهارم شود. برعکس، انجمن بانکداران وام مسکن یک رکود خفیف، به دنبال بهبود معاملات را تا سال ۲۰۲۵ پیشبینی میکند. از سوی دیگر، مارک زندی، اقتصاددان ارشد مودیز، بازگشت به یک بازار سالم مسکن را تا سال ۲۰۲۸ متصور است.

داشتن خانه به رویاها پیوست!

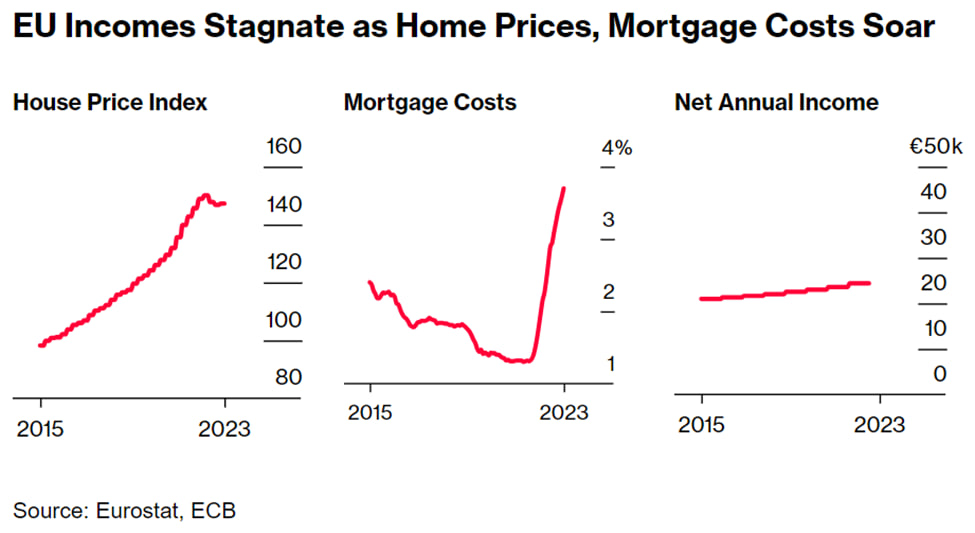

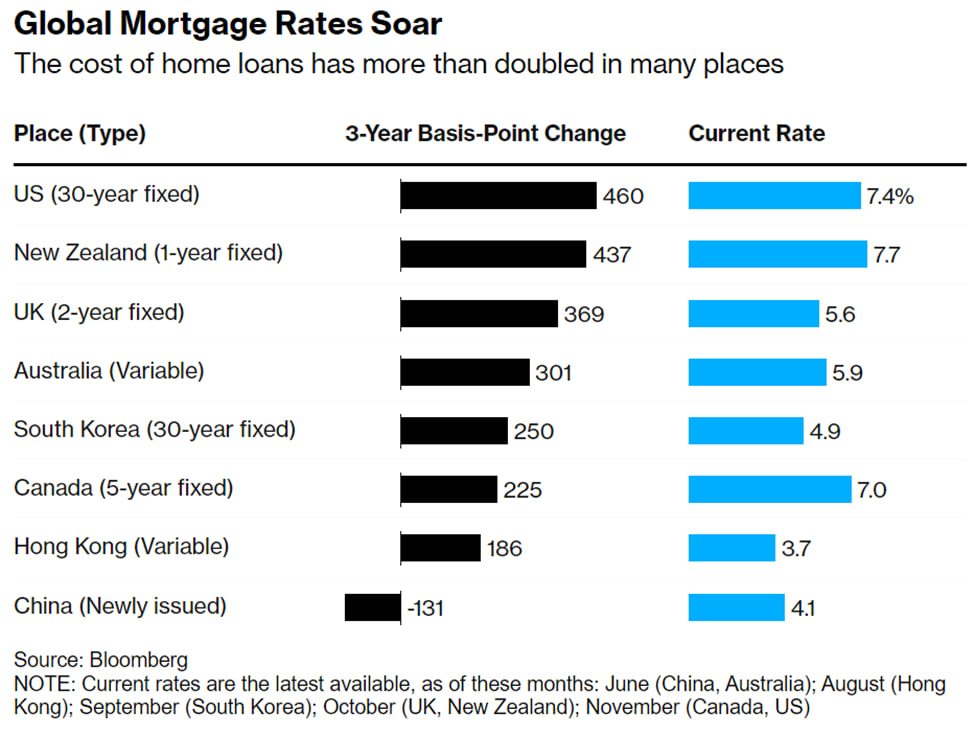

انعکاس افزایش سریع نرخ بهره توسط بانکهای مرکزی در سال گذشته به یک هنجار کاملاً جدی تبدیل گشته، و رونق بازار مسکن، که به عنوان تولیدکننده ثروت برای میلیونها نفر عمل میکرد، به پایان خود نزدیک شده است. بازارهای جهانی با چالش دوگانه هزینههای استقراض به میزان قابل توجهی بالاتر، که پیشبینی میشود پایدار بماند، و کمبود خانه دست و پنجه نرم میکنند که میتواند افزایش قیمت ملک را تداوم بخشد. این امر مقرونبهصرفه بودن مسکن را در چندین منطقه تشدید کرده است، و افراد دارای وامهایی که با تعدیل بهره این دسته از وامها مواجه هستند، با فشار مالی فزایندهای همراه میشوند.

در ایالات متحده، جایی که وام مسکن ۳۰ ساله غالب وامهای این حوزه بوده، بازار فروش خانه اساسا متوقف شده است. صاحبان خانههایی که وامهای مسکن با نرخ پایین دارند، برای فروش مردد هستند، و خریداران انتخابات خود را محدود میبینند. در کشورهایی مانند نیوزلند و کانادا که به طور سنتی با بازارهای پررونق املاک همراه بوده، ارزش مسکن کمترین کاهش را داشته است و خریدارانی که در اوج قیمتها خرید میکردند، با افزایش بازپرداخت وامها دست و پنجه نرم میکنند. مالکان در کشورهایی از بریتانیا گرفته تا کره جنوبی با مشکلات فزایندهای مواجه هستند که با چالش افزایش نرخ بهره که مانع ساختوساز بیشتر میشود، تشدید شده است. صرف نظر از اینکه مصرفکننده مستاجر است یا مالک، هزینههای مسکن بخش بیشتری از درآمد افراد را از بین میبرد.

پویایی بازار مسکن در بین کشورها متفاوت است، اما در مجموع حاکی از یک چالش در اقتصادهای جهانی تلقی میشود. ذینفعان این وضعیت، مالکان بلندمدت خانههایی هستند که از افزایش ارزش داراییها یا کسانی که وام مسکن ندارند، سرمایه جمعآوری کرده و به آنها امکان میدهد وجوه را به سمت سرمایهگذاریهای با بازده بالاتر هدایت کنند. مارک زندی، اقتصاددان ارشد مودیز، بیان میکند که عصر خانههای تکخانوار مرفه گذشته است. کسانی که پس از بحران مالی ملکی خریداری کردند، رشد قابل توجهی را در اکثر نقاط جهان تجربه کردند، اما دهه آینده میتواند چالشبرانگیزتر باشد. زندی پیشبینی میکند که نرخ وام مسکن ۳۰ ساله ایالات متحده، در ده سال آینده به طور متوسط تقریباً ۵.۵ درصد خواهد بود، که با افزایش قابل توجه از پایینترین نرخ تاریخی ۲.۶۵ درصدی در اوایل سال ۲۰۲۱ همراه است.

ناامنیها متعددی به چشم میخورد. تشدید درگیریها در خاورمیانه و چالشهای اقتصادی مداوم چین، به ویژه بحرانهای مستمر که به توسعهدهندگان بدهکار شدید مرتبط است، میتواند به رکود جهانی گستردهتر دامن بزند. چنین اتفاقاتی میتواند به طور قابل توجهی تقاضای مسکن را کاهش دهد و قیمتها را پایین بیاورد و باعث ایجاد تحولات شدید مالی شود. علاوه بر این، بخش املاک تجاری به عنوان یک نگرانی فزاینده برای اقتصاد ظاهر شده است. علیرغم کاهش روند تورم و کاهش تدریجی افزایش نرخ بهره در بسیاری از کشورها، مصرفکنندگان به تدریج اذعان میکنند که هزینههای استقراض ممکن است هرگز به سطوح بسیار پایین تجربهشده در ۱۵ سال پس از بحران مالی برنگردد.

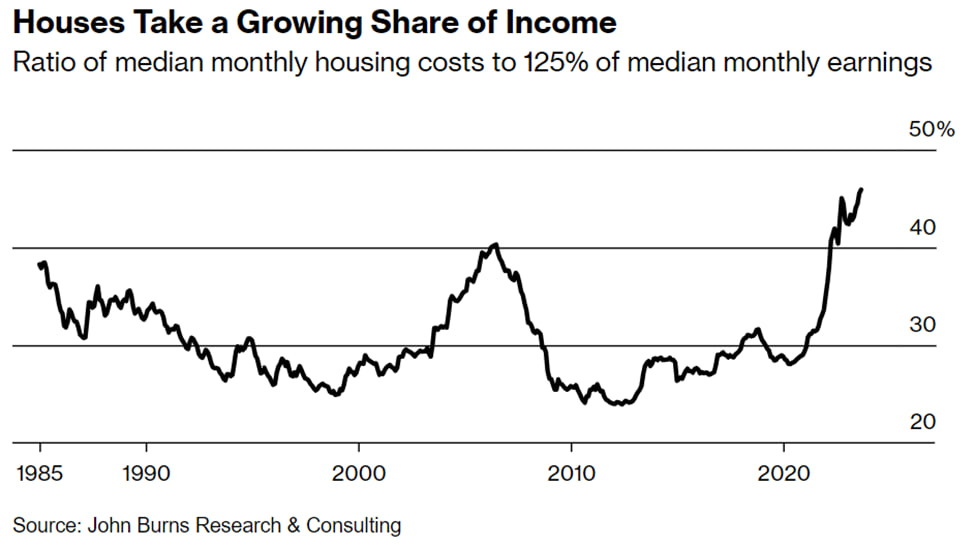

در ابتدا، جهش ناگهانی نرخهای بهره باعث شد افراد به این باور برسند که میتوانند بازپرداختهای بیشتر را مدیریت کنند یا با پیشبینی تامین مالی مجدد، بعداً وامهای رهنی بگیرند. با این حال، هزینههای بالا برای مدت طولانی چالش متفاوتی را ایجاد کرده است. همانطور که توسط انجمن ملی مشاوران املاک گزارش شده، در ایالات متحده، همگرایی موجودیهای محدود، افزایش قیمتها و بالاترین نرخ وام مسکن در دهههای اخیر، فروش خانههای موجود را به پایینترین حد خود از سال ۲۰۱۰ رسانده است. بر اساس دادههای Intercontinental Exchange Inc، بازار مسکن در حال حاضر شاهد پایینترین نرخ مقرونبهصرفه بودن خود در چهار دهه گذشته است و برای خرید یک خانه معمولی، تقریباً به ۴۰ درصد از درآمد متوسط خانوار نیاز دارد. گزارش اخیر اقتصاددانان گلدمن ساکس بیان میکند که تأثیر پایدار نرخهای بالاتر وام مسکن در سال ۲۰۲۴ به شدت مشهود خواهد بود.

این عوامل احتمالاً اثرات موجی دارند. وضعیت اشتغال شاید محدود شود و منجر به موارد بیشتری از زندگی مشترک بین خانواده و دوستان گردد. همزمان، با انتخاب افراد مسن برای ماندن در خانههای خود، املاکی که میتوانند توسط خانوادههای جوانتر خریداری شوند، احتمالا خارج از بازار باقی بمانند. در میان این تغییرات، اکثریت قریب به اتفاق صاحبان خانهها تحت تأثیر افزایش نرخهای بهره قرار نمیگیرند، که در غیر این صورت ممکن است باعث فروش یا سلب مالکیت از این دسته از افراد شود و فرصتهایی را برای خریداران جدید برای ورود به بازار فراهم کند. نیراج شاه، اقتصاددان بلومبرگ، در مورد بازارهای مسکن جهانی اظهار داشت که شاید بهبودی کلی در بازار مسکن رخ دهد، اما بعید است که به سطحی برسد که مردم انتظارش را دارند، و احتمالاً در هر دو جبهه کشمکشهایی وجود خواهد داشت.

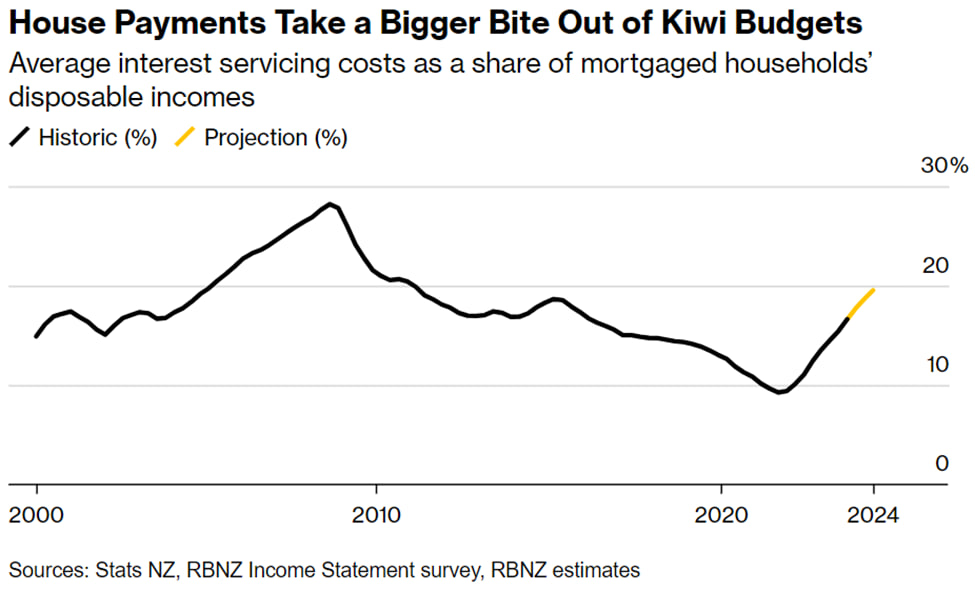

به جای سقوط قیمتها، شاه یک کاهش تدریجی را برای اقتصادهای توسعهیافته پیشبینی میکند، که بیان مینماید کند شدن رشد اقتصادی محتمل بوده، و منجر به از دست دادن شغل افراد میگردد. شاه افزود که صاحبان خانههایی که با نرخهای بهره بالاتر مواجه هستند، شاید نیاز به کاهش هزینههای خود در حوزههای دیگر داشته باشند تا در پرداختهای وام مسکن خود بهروز بمانند. در نیوزیلند، یکی از شدیدترین بحرانهای مسکن در حال آشکار شدن است. این کشور اقیانوس آرام جنوبی یکی از مهمترین رونقهای بازار املاک ناشی از بیماری همهگیری در جهان را تجربه کرد که در آن، قیمت خانه تنها در سال ۲۰۲۱ تقریباً ۳۰ درصد افزایش یافت.

طبق گزارش بانک مرکزی نیوزیلند، تقریباً ۲۵ درصد از موجودی وامهای رهنی فعلی در آن سال آغاز شد و ۲۰ درصد این وامها توسط خریدارانی که برای اولین بار صاحب خانه میشدند، تضمین گشت. با توجه به اینکه نرخهای وام مسکن معمولاً برای کمتر از سه سال ثابت است، افزایش ۵.۲۵ درصدی نرخ بهره توسط بانک مرکزی نیوزیلند از اکتبر ۲۰۲۱ منجر به افزایش قابل توجه بازپرداختهای وام مسکن شده است. برآوردهای بانک مرکزی نیوزیلند حاکی از آن بوده که حدود نیمی از وامهای مسکن موجود در سال جاری تامین مالی مجدد شده است. بانک مرکزی نیوزیلند پیشبینی میکند که بخشی از درآمد قابل تصرف وامگیرندگان که به هزینههای بهره تخصیص داده میشود از پایینترین سطح ۹ درصدی در سال ۲۰۲۱ به تقریباً ۲۰ درصد تا اواسط سال ۲۰۲۴ افزایش خواهد یافت.

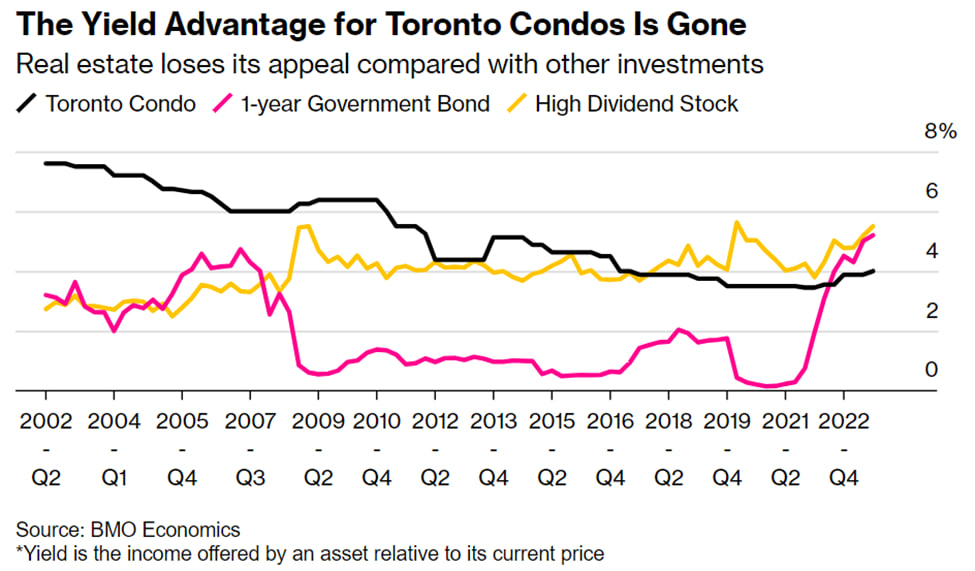

افزایش هزینههای وامگیری، سرمایهگذاری در بسیاری از املاک را به جریان نقدی منفی سوق داده، و مالکان را مجبور به فروش کرده است. همچنین علاقه به خرید ملک جدید بسیار کاهش یافته است. این روند میتواند بر افرادی که به دنبال خانه هستند نیز تأثیر بگذارد. اتکای سرمایهگذاران به خرید واحدهای مسکونی قبل از ساخت، منبع حیاتی تامین مالی برای توسعهدهندگان در سالهای اخیر بوده است. با این حال، خروج سرمایهگذاران منجر به تعویق یا لغو تعداد زیادی واحد مسکونی برنامهریزیشده در شهرهایی مانند تورنتو شده و کمبود در بازار مسکن کانادا را تشدید میکند. با وجود نرخهای بهره بالاتر، قیمت مسکن کانادا به دلیل عرضهای که از قبل سرکوب شده بود، انعطافپذیر باقی مانده است.

کاهش مورد انتظار در فعالیتهای ساختمانی میتواند کمبود مسکن را تشدید کند. چالشهای مشابهی در اروپا، جایی که افزایش نرخهای بهره و هزینههای ساختوساز محدودیتهای عرضه را تشدید میکند، مشاهده میشود. این مسائل با افزایش قیمت سبد مصرفکننده بیشتر تشدید میشود. در بریتانیا، به دلیل بالاترین افزایش هزینه زندگی در یک نسل، نزدیک به دو میلیون نفر به رویکرد الان بخر، بعدا پرداخت کن برای پوشش هزینههای ضروری روی آوردهاند. تخمین زده میشود که بیش از یک میلیون مالک مسکن امسال وامهای مسکن خود را با نرخهای بسیار بالاتر بازپرداخت کنند و فشارها را بر این بازار افزایش دهند. گزارش KPMG بیان میکند که در بریتانیا، به دلیل افزایش هزینههای تامین مالی، تقریباً ۲۵ درصد دارندگان وام مسکن به فکر فروش خانههای خود و نقل مکان به جاهای ارزانتر هستند.

علاوه بر این، وامهای مسکن با تأخیر در پرداخت، اکنون بیش از ۱ درصد از کل وامهای این حوزه را تشکیل میدهند که میتواند آشفتگی مالی را تشدید میکند. برای صاحبخانهها، بهویژه آنهایی که وامهای مسکن با نرخ شناور دارند، وضعیت چالشبرانگیزتر است و مستقیماً بر اجارهکنندگان تأثیر میگذارد. بد نیست بدانید موضع پولی در هنگ کنگ که به دلیل پیوند ارزی خود با سیاستهای پولی ایالات متحده هماهنگ است، از سال ۲۰۲۲ شاهد افزایش قابل توجهی در نرخهای وام مسکن خود بوده که همراه با کاهش رشد اقتصادی چین و خروج جمعیت، رشد انفجاری قیمت املاک را متوقف کرده است. ارزش خانه به طور قابل توجهی کاهش یافته است، اما با این حال برای بسیاری غیرقابل استطاعت باقی میماند و تاثیر کاهش قیمت ملک را متعادل میکند. بازار مسکن جهانی در دو دهه گذشته به دلیل نرخ بهره پایین و عرضه ناکافی تقویت شده است. با این حال، تغییر به سمت هزینههای استقراض بالاتر و کاهش عرضه میتواند نشانه تعدیل قابل توجهی در بازارهای مسکن در سراسر جهان باشد.

منبع: بلومبرگ