فهرست مطالب

نمایش

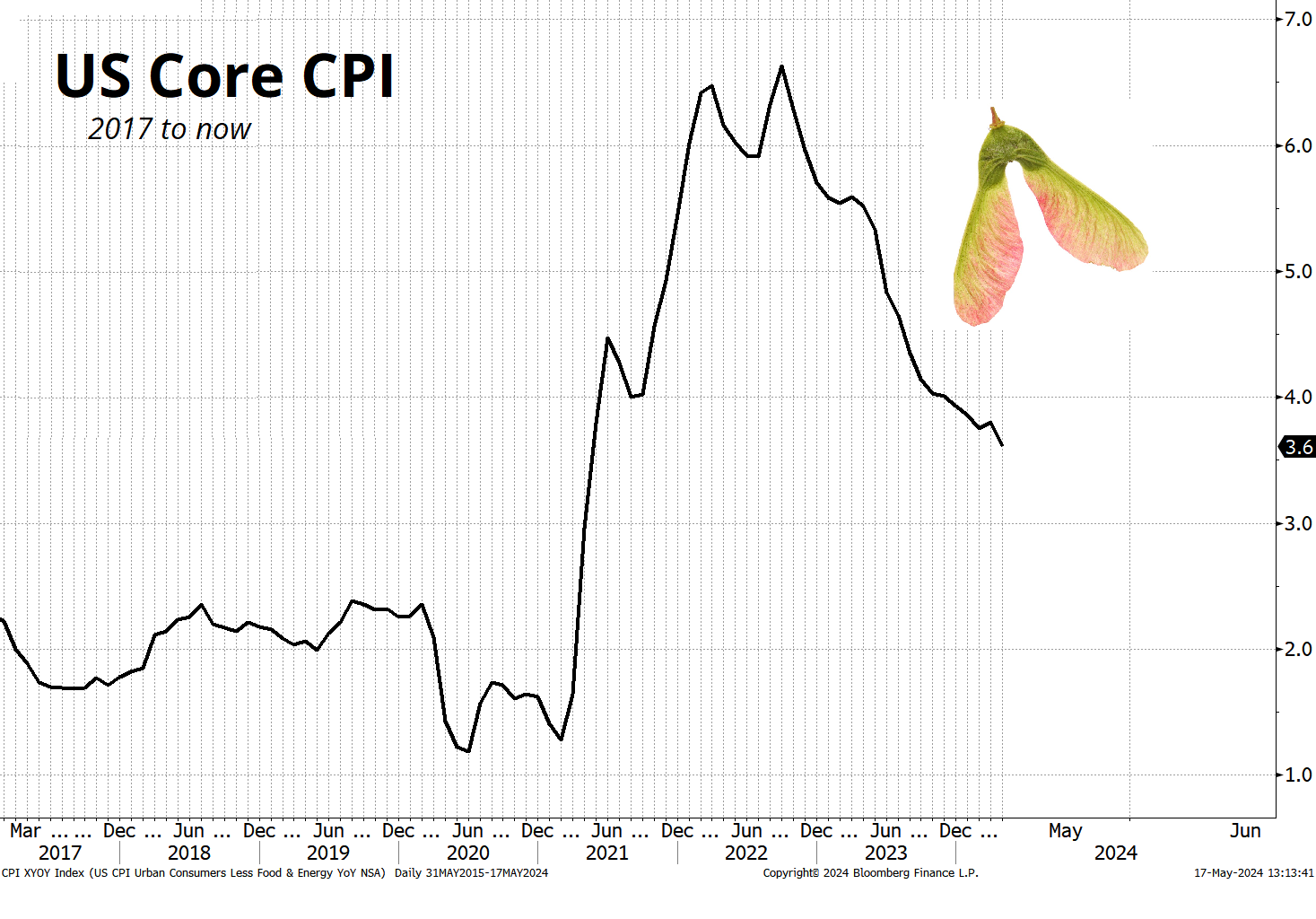

این هفته یکی از مهمترین دادههای تورم تاریخ امریکا منتشر شد و خروجی آن موجب شادی بازار گردید؛ چراکه تورم در مسیر نزولی قرار گرفته است. البته نزول تورم در امریکا پر شتاب نیست؛ بلکه بسیار شبیه حرکت هلیکوپتری دانه افرا است که از درختی در حال افتادن است.

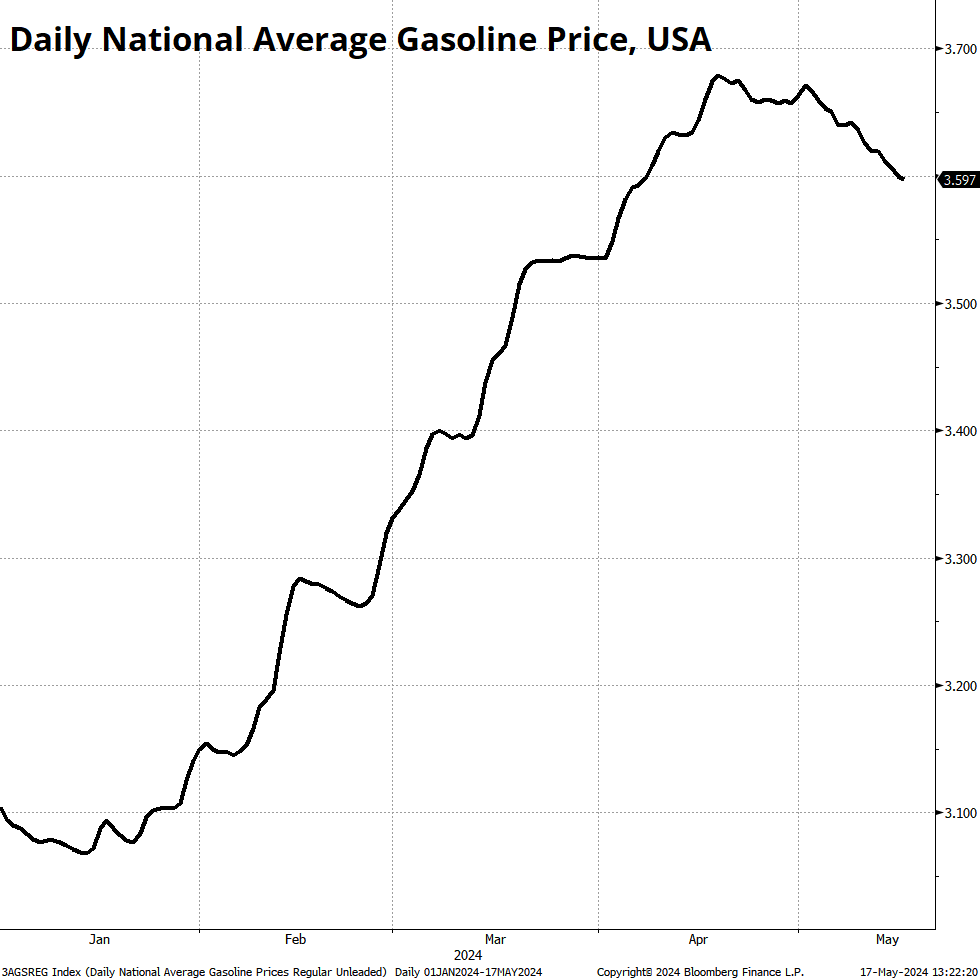

دانه افرای در حال سقوط، زمان زیادی طول میکشد تا به زمین برسد حتی ممکن است جریان باد، مسیر حرکتش را تغییر یا حتی موقتاً باعث صعود آن شود. اما آنچه مهم است این است که دانه افرا در نهایت به زمین خواهد رسید. تورم امریکا نیز داستان مشابهی دارد. درحالیکه تورم هسته (Core CPI) به سیر نزولی آهسته خود ادامه میدهد، تورم (CPI)، چسبندگی خود را حفظ کرده است هرچند من معتقدم که کمکم آثار نزولی تورم نیز با کاهش قیمت نفت خام، بنزین، الوار چوب و خودروهای دستدوم پدیدار خواهد شد. بهعنوانمثال، تصویر زیر قیمت روزانه بنزین در امریکا را نشان میدهد که معیاری از احساسات مصرفکننده امریکایی از وضعیت تورم است خصوصاً اگر طرفدار فورد F-150 هستید.

باوجوداینکه تضمینی برای کاهش قیمت بنزین وجود ندارد؛ ولی در حال حاضر نیمی از ماه می، سپری شده و قیمت انرژی در سطوح مطلوبی است؛ بنابراین احتمالاً این بخش از شاخص، باعث کاهش تورم ماه “می” میشود. البته شیوههای محاسبه تورم بسیار متنوع است و بنابراین برخی ممکن است بر اساس متدهای محاسباتی خود اینگونه استدلال کنند که تورم همچنان بهعنوان معضلی در اقتصاد خودنمایی میکند. برخی نیز ممکن است پرونده تورم را خاتمهیافته تلقی کنند. اما واقعیت این است که وضعیت تورم چیزی میان این دو حالت قرار دارد.

چند هفتهای است که دادههای اقتصادی نشان از کاهش رشد اقتصادی امریکا دارند. اخیراً نیز دادههای مهمی نظیر مسکن و خرده فروشی هم به جمع دادههای ضعیف پیوستهاند. بازار اکنون دریافته است که اقتصاد امریکا از دوران اوج خود فاصله گرفته است. اما سوال اصلی اینجا است که آیا این صرفاً یک کاهش موقتی و کوچک در اقتصاد است یا مقدمه ای است بر یک رکود بزرگ.

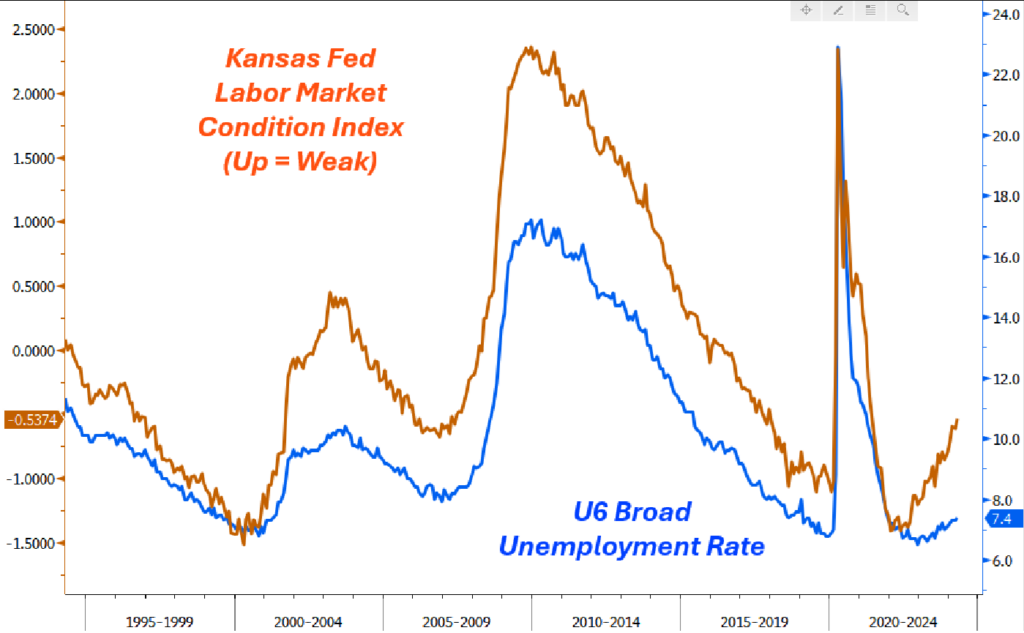

یکی از مشکلات تجزیهوتحلیل دادههای اقتصادی در هزاره جدید، تعدد و تنوع آنها است. این تنوع زیاد میتواند منجر به سوگیری تأییدی (Confirmation Bias) در میان تحلیلگران شود. زیرا اگر دادههای اصلی اقتصادی نتواند دیدگاه آنها را تأیید نماید در میان انبوه دادههای دیگر، به دنبال نتایج دلخواه خود میگردند تا بتوانند نظرات خود را از طریق این دادههای انتخابی تأیید نمایند. برای چنین کاری نیز این توجیه را میآورند که باید به جزئیات توجه کافی شود، زیرا نادیدهگرفتن آنها میتواند منجر به نتایج ناخواسته یا خطاهایی شود.

به همین دلیل من نمودار زیر را که میانگین ۲۴ اندیکاتور بازارکار امریکا است را بیشتر می پسندم چرا که اثر داده گزینشی را تقریباً از بین برده است و بخوبی میتوان آن را با نرخ بیکاری مقایسه نمود.

نرخ بیکاری اکنون در ۳.۹ درصد قرار دارد و بنظر میرسد به سمت ۴.۲ درصد تا ۴.۴ درصد در حال پیشروی است. چنین رشدی در نرخ بیکاری کافی است تا پیشنیازهای قانون ساهم (Sahm Rule) را برآورده سازد و نگرانی از رکود را افزایش داده و نهایتاً مسیرها برای شروع سریعتر کاهش نرخ بهره هموارتر گردد. قانون ساهم اولین بار توسط کلودیا ساهم، اقتصاددان فدرال رزرو، ارائه گردید. قانون ساهم بر این اصل استوار است که اگر میانگین نرخ بیکاری ۳ ماهه، نیم درصد بالاتر از پایینترین سطح ۱۲ ماه گذشته باشد، اقتصاد در رکود قرار می گیرد و باید فدرال رزرو اقدامات پیشگیرانه خود را از قبیل شروع سیاستهای انبساطی آغاز نماید.

در خارج از امریکا، بازار به دنبال نشانههای داویشی از بانک مرکزی انگلستان، و کاهش بیشتر نرخ بهره در اروپا است. اما واقعیت این است که این موضوع کاملاً در بازار قیمتگذاری شده و احتمال کاهش بیش از ۳ مرتبه در اروپا نیز دور از ذهن است. درحالیکه خانم لاگارد رئیس بانک مرکزی اروپا وعده کاهش نرخ بهره در ۶ ژوئن را داده است، کاهش بیشتر نرخ بهره پس از آن، کاملاً به دادهها بستگی خواهد داشت.

در نهایت، چین یک کمک مالی جزئی برای بخش املاک مسکونی خود اعلام کرد. اما دیدگاهها در مورد آن متفاوت است. برخی معتقدند که این راه درستی برای اصلاح ترازنامه شرکتهایی است که در آستانه ورشکستگی قرار دارند، درحالیکه برخی دیگر معتقدند که این کار بیهودهای است و میتواند با خرید ارزان مسکن، باعث کاهش قیمتها شده و مشکلات املاک چین را تشدید کند؛ لذا هیچ روایت منسجمی در این مورد وجود ندارد و دیدگاهها کاملاً متفاوت و بعضاً متناقض است.

بازار سهام

نوسانات بالا مجدداً به بازار سهام برگشته است. کاهش شتاب رشد اقتصادی امریکا فشار را از دوش فدرال رزرو برداشته و شرایط ایدهآلی را در اقتصاد فراهم نموده است که میتوان هم به وضعیت پایدار اقتصادی امید داشت و هم به کاهش نرخ بهره. این دقیقاً چیزی است که سرمایهگذاران بازار سهام به دنبال آن هستند.

همین موضع باعث شد که سه شاخص مهم بازار سهام، شامل شاخص نزدک، داوجونز و اساندپی، قلههای جدیدی را فتح کنند. باوجوداینکه جو حاکم بر بازار سهام شدیداً صعودی است؛ اما همواره بازارهای صعودی ممکن است دستخوش حوادثی شوند. مراقب باشید!

زمزمههایی از وجود نگرانی در بازار سهام به گوش میرسد. اما منشأ این نگرانی کجا است؟ رکود؟ شاید. تورم بالا؟ خیر. ریسکهای ژئوپلیتیک؟ به نظر نمیرسد. صورتهای مالی و درآمدزایی شرکتها؟ خیر. نوسانات بازار اوراققرضه؟ خیر.

برخی ممکن است اینگونه استدلال کنند که همین موضوع که علتی برای نگرانی نمیتوان یافت، خود منشأ نگرانی است و میتواند باعث ریزش در بازار سهام شود. من با این استدلال موافق نیستم؛ زیرا بازار سهام مکانیزم متفاوتی دارد. این بازار بدون دلیل میتواند رشد کند؛ اما بندرت بدون دلیل ریزش میکند. البته موارد نادری مثل ریزش بیدلیل دهم ما می سال ۲۰۱۰ بازار سهام، جزو استثنائات است و در حالت کلی صادق نیست.

بهطورکلی اگر به دنبال تغییر روند در بازار سهام هستید باید اقتصاد وارد رکود شود و یا تورم شدیداً رشد کند. اما شرایط فعلی اقتصاد امریکا بسیار ایدهآل به نظر میآید. تنها نگرانی، نشانههای اخیر کاهش شتاب رشد اقتصادی در امریکا است که ممکن است تشدید شود و تبدیل به رکود عمیقی گردد که احتمال آن ضعیف است؛ ولی باید صبر کرد و دید.

با نگاهی به موقعیتهای معاملاتی بازار سهام (Equity Positioning)، متوجه یک تفاوت جالب میان این بازار و سایر بازارها خواهید شد. هنگامی که بسیاری روی معاملات خرید قرار دارند، بازار سهام بیشتر تمایل به حفظ روند صعودی خود دارد درحالیکه در سایر داراییها این موضوع اندکی متفاوت است. بهعنوانمثال در فارکس، خصوصاً پوند انگلستان و دلار کانادا بسیار مستعد رفتار معکوسی نسبت به موقعیتهای معاملاتی هستند. به این معنی که اگر حجم زیادی از معاملات خرید یا فروش روی این ارزها شکلگرفته است، احتمال حرکات معکوس در این ارزها بالا است. البته این موضوع برای برخی جفتارزها مثل دلار – ین صدق نمیکند و در این جفتارزها بهتر است با اکثریت بازار همراه شد. (بهطورکلی هرگاه جفتارز یا دارایی خاصی توسط بازیگران بازار در شرایط اشباع خرید یا فروش قرار گرفت، با نگاهی به تاریخچه قیمت و رفتار آن در شرایط مشابه میتوانید دریابید که جفتارز یا دارایی موردنظر همسو با اکثریت عمل نموده یا رفتار معکوسی را نشان داده است.)

به طور خلاصه میتوان وضعیت بازار سهام را در این هفته اینگونه توصیف کرد:

رشد بیوقفه بازار سهام فروشندگان را ناامید کرده است. هنگامی که بازار سهام سقف جدید را ثبت میکند معمولاً روند صعودی ادامه مییابد.

نرخهای بهره

ضعف دادههای اخیر امریکا در کنار کاهش تورم چیزی است که از ابتدای ماه می بر آن تأکید داشتم. اما این موضوع هم اکنون به طور کامل در بازار قیمتگذاری شده است. پیشازاین نرخهای بازدهی اوراققرضه در سطوح بالایی قرار داشت؛ ولی در شرایط فعلی این سطح از بازدهی کاملاً معقول به نظر میرسد. بهعبارتدیگر مواضع داویش فدرال رزرو در کنار ضعف دادههای اقتصادی امریکا، باعث ریزش بازدهی اوراققرضه از منطقه بهشدت انقباضی ۵ درصد شد. اما از اینجا به بعد رفتار بازدهی اوراق کاملاً به دادهها اقتصادی آتی بستگی دارد.

البته به نیمه دوم ماه رسیدیم و دادههای اقتصادی کمتری در نیمه دوم ماه منتشر میشود و نوسانات نیز کاهش خواهد یافت؛ لذا باید تا انتشار دادههای ماه ژوئن صبور باشیم. طبیعتاً اگر دادههای ماه آینده نیز ضعف در اقتصاد را تأیید کند شاهد ریزش بیشتر بازدهی اوراق خواهیم بود؛ ولی من در حال حاضر چنین پیشبینی ندارم.

ارزهای فیات

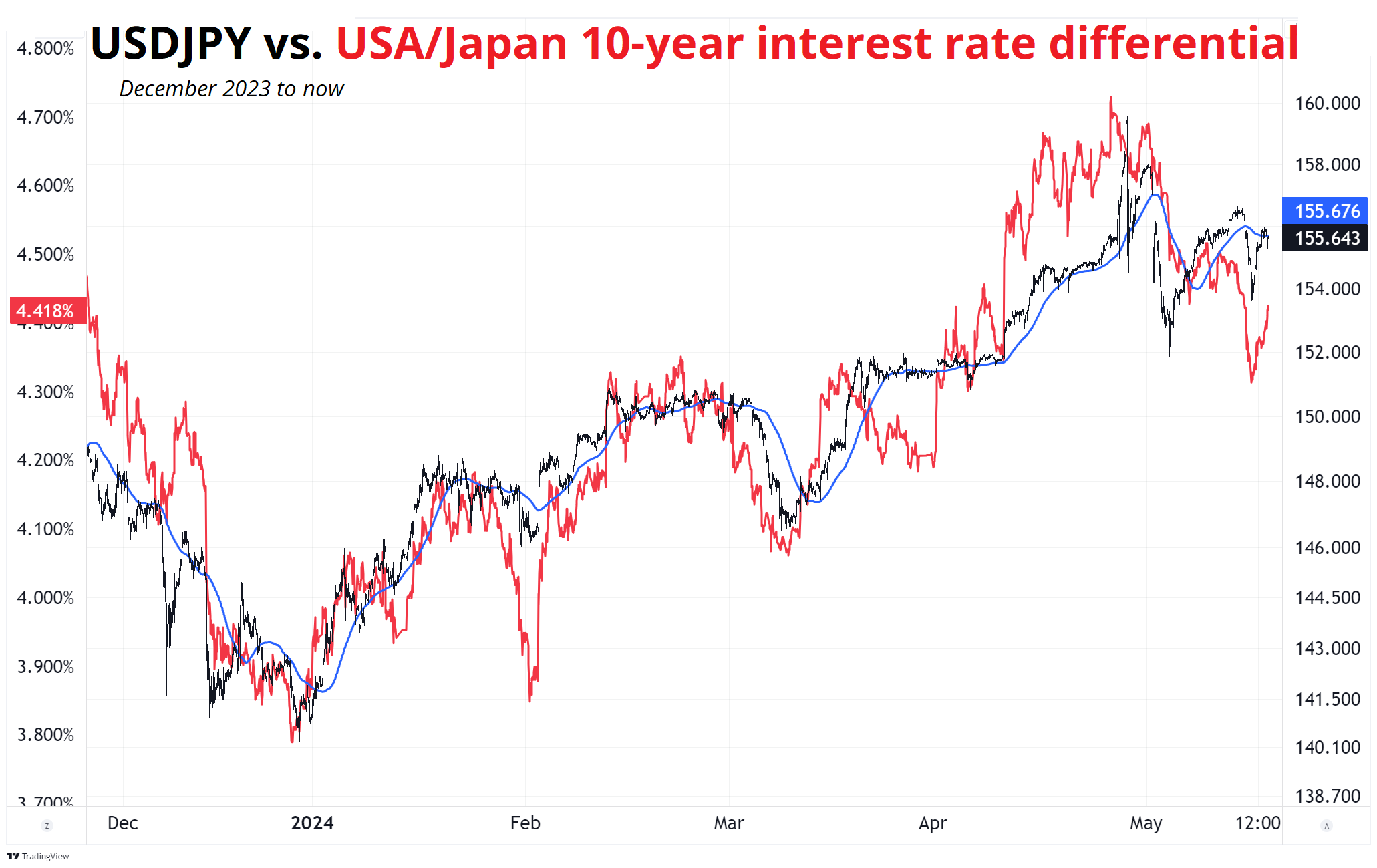

نوسانات دلار امریکا کاهشیافته و شاخص دلار هم گارد نزولی به خود گرفته است. فضای حاکم بر بازار نیز به نفع دلار نمیباشد. اما نباید انتظار حرکات ریزشی سنگینی روی دلار داشت؛ زیرا معاملات فروش دلار امریکا مشمول سواپ منفی است. بهترین نمونه این شرایط را در نمودار دلار ین مشاهده میکنید.

همانگونه که در نمودار فوق مشخص است. نمودار دلار ین اندکی بالاتر از نمودار اختلاف بازدهی اوراق ۱۰ساله امریکا و ژاپن قرار گرفته است. معمولاً زمانی که میخواهند محبوبیت یک معامله حملی (Carry Trade) را بسنجند از نسبت “نوسانات به اختلاف نرخ بهره” استفاده میکنند. بهعبارتدیگر هرچه نوسانات یک جفتارز کمتر باشد محبوبیت معاملات حملی روی آن افزایش مییابد. به بیان ساده شما ترجیح میدهید ۴.۴ درصد بهره روی یک چیزی که در طول سال تنها یک درصد نوسان دارد کسب کنید یا ۴.۴ درصد بهره روی چیزی که ۴۰ درصد در سال نوسان دارد. طبیعتاً سرمایهگذاری روی موردی که نوسانات کمتری دارد را ترجیح میدهید چرا که با ریسک کمتری همراه است. در واقع نوسانات بالا ممکن است تمامی سود حاصل از معاملات حملی را از بین ببرد.

شرایط در مورد جفتارز دلار -ین نیز به همین منوال است. در واقع نوسانات در این جفتارز از کم به بسیار کم کاهشیافته لذا معاملات حملی روی این جفتارز شدیداً افزایش پیدا کرده است. در چنین شرایطی نزول این جفتارز بسیار سخت رخ خواهد داد.

طی ۱۸ ماه گذشته، جفتارز دلار به پزو مکزیک محبوبترین معامله حملی بشمار میآید. البته مجدداً شاهد رشد پزو پس از احتمال کاهش نرخ بهره در امریکا هستیم. اگر همچنان شاهد سرد شدن بازار کار امریکا باشیم احتمالا معاملات حملی روی این جفت ارز باز هم جذابیت خود را از دست خواهد داد زیرا میزان حوالههای بانکی به مکزیک توسط کارگران مکزیکی ساکن امریکا کاهش خواهد یافت.

بازار کریپتو

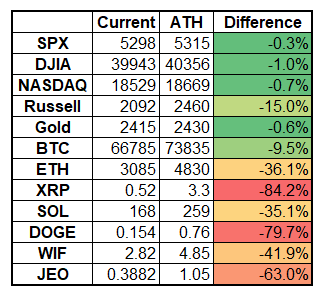

ارزهای دیجیتال نیز در فضایی خوشبینی حاکم بر بازار، صعودی بودند. اما همانطور در جدول زیر مشاهده میکنید، رشد آنها در مقایسه با سایر بازارهای سنتی، قابلتوجه نیست. بهعنوانمثال بازار سهام سقف جدیدی ثبت نموده درحالیکه در رمزارزها شاهد چنین جهشهایی نیستیم.

همچنین از جدول فوق بهخوبی میتوان دریافت که عملکرد رمزارزهایی با مارکت کپ بزرگ بهمراتب بهتر از رمزارزها با مارکت کپ کوچکتر بوده است. البته این موضوع در این هفته در بازارهای دیگر نیز به چشم میخورد بهعنوانمثال شاخص راسل ۲۰۰۰ نیز نتوانست عملکرد مشابهی با سایر شاخص های سهام داشته باشد. ظاهراً کوچکترها نتوانستد از برادران بزرگشان پیشی بگیرند.

کامودیتیها

بازیگر نقش اول این هفته، نقره است که توانست مقاومت مستحکم ۳۰ دلار را با قدرت شکسته و در بالای آن تثبیت شود. سطح مقاومتی ۳۰ دلار، توانسته بود حتی در رویداد شرطبندیهای گروهی والاستریت (WSB) که به صورت هیجانی باعث رشد نقره در سال ۲۰۲۱ شده بودند به خوبی قیمت را برگرداند.

من از این رویداد، خاطره بامزهای را به یاد میآورم. در آن زمان من در بانک HSBC کار میکردم. این بانک در خریدوفروش طلا و نقره مشهور است. من در این بانک بازارساز (market maker) بودم و دوستم کوربی مسئول خریدوفروش طلا و نقره بود. بهمحض اینکه شنیدم شرطبندیهای گروهی روی نقره آغاز شده با اضطراب به سمت کوربی دویدم و با هیجان زیادی او را از این موضوع مطلع کردم. کوربی فقط سری تکان داد و به کارش مشغول شد. من هم در بحبوحه بحران کرونا و مشغلههای زیادی که داشتم به میز کارم برگشتم. انتهای روز کوربی پیش من آمد و گفت: «امروز صبح آنچنان در هیجانات غرق شده بودی که تصور کردم تو هم جزو دارودسته آنها هستی » و هر دو خندیدیم. اینگونه هیجانات باعث رشد داراییها میشود.