هفته پیش رو – بانک مرکزی ژاپن اولین جلسه سیاستگذاری خود را تحت ریاست کازوئو اوئدا هفته آینده برگزار خواهد کرد، که البته بعید به نظر میرسد او کاری غافلگیرانه انجام دهد. بنابراین ممکن است توجه بازار سریعاً به تولید ناخالص داخلی (GDP) ایالات متحده و منطقه یورو جلب شود. انتظار میرود هر دوی آنها از رکود اقتصادی فرار کرده باشند. در هفته آینده گزارش بسیار مهم تورمی PCE نیز منتشر خواهد شد که یکی از آخرین قطعات پازل نرخ بهره قبل از جلسه تصمیمگیری ماه مه فدرال رزرو خواهد بود.

اوئدا در اولین جلسه خود جانب احتیاط را رعایت میکند

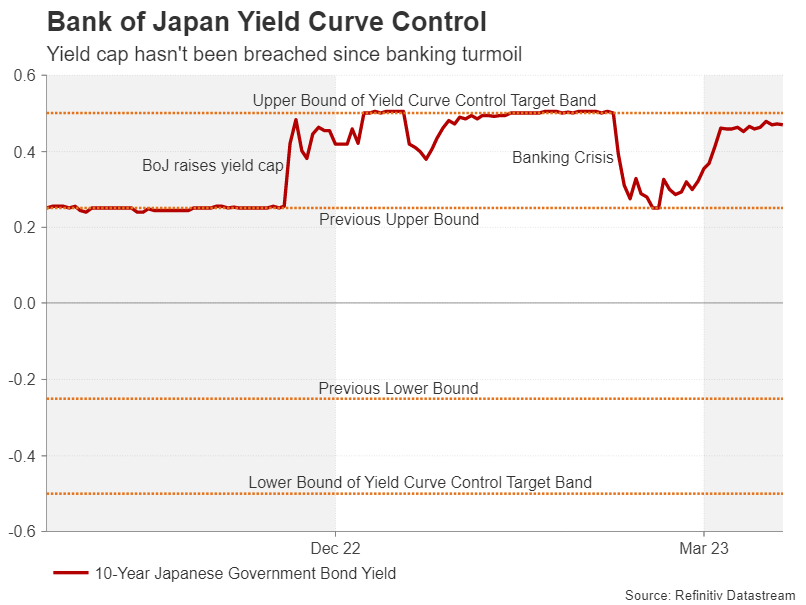

بحران بانکی ممکن است موهبتی برای بانک مرکزی ژاپن باشد چراکه این آشفتگی باعث کاهش بازده اوراق قرضه دولتی ژاپن (JGB) شد و فشار را از روی سیاستگذاران برداشت تا هر گونه تغییر قریبالوقوعی را در سیاست کنترل منحنی بازده بحثبرانگیز خود اعمال کنند. بازده اوراق قرضه 10 ساله، که بانک مرکزی ژاپن قصد دارد آن را زیر نیم درصد نگه دارد، از زمان آغاز بحران بانکی تاکنون این سقف را نشکسته است.

نمودار کنترل منحنی بازده اوراق قرضه بانک مرکزی ژاپن

با این حال، بسیاری از فعالان بازار اعتقاد دارند بانک مرکزی ژاپن دیر یا زود اصلاحات بیشتری را برای مهار سیاستهای فوقالعاده تسهیلی خود انجام خواهد دهد، حتی اگر به نظر برسد که تورم اکنون در مسیر کاهش است. اگر طبق انتظارات، اوئدا در اولین جلسه خود در روز جمعه بازارها را غافلگیر نکند و سیاست پولی بانک مرکزی ژاپن را بدون تغییر نگه دارد، سرمایهگذاران به دنبال سرنخهایی درباره زمان اعمال هر گونه تغییر احتمالی خواهند بود.

اوئدا تا کنون از موضع رئیس قبلی بانک مرکزی ژاپن فاصله نگرفته است، این سیگنالی است مبنی بر اینکه او میخواهد قبل از تغییر مسیر سیاست پولی، شاهد رشد قویتری در دستمزدها باشد. با این حال، لحن او برای دستیابی به این هدف تا حدودی خوشبینانهتر بوده است و ممکن است از اولین کنفرانس مطبوعاتی خود پس از جلسه بانک مرکزی استفاده کند و زمینه را برای حذف تدریجی کنترل منحنی بازده آماده کند.

بانک مرکزی ژاپن همچنین مجموعهای به روز شده از پیشبینیهای سه ماهه را منتشر خواهد کرد، بنابراین، پیشبینی تورم نیز، بازارها را در جهت هدایت سیاستها راهنمایی خواهد کرد. علاوه بر این، سیلی از انتشار شاخصهای اقتصادی ژاپن نیز در دستور کار قرار دارد که اکثر آنها در روز جمعه منتشر میشوند و شامل شاخص قیمت مصرفکننده (CPI) توکیو برای ماه آوریل، شاخص مقدماتی تولیدات صنعتی، آمار خردهفروشی و نرخ بیکاری خواهند شد.

ممکن است ین لزوماً واکنش زیادی به دادههای اقتصادی نشان ندهد، اما اگر اوئدا حرفی از هر گونه تغییر در اواخر سال بزند، احتمالاً این ارز در مقایسه با همتایان خود افزایش خواهد یافت.

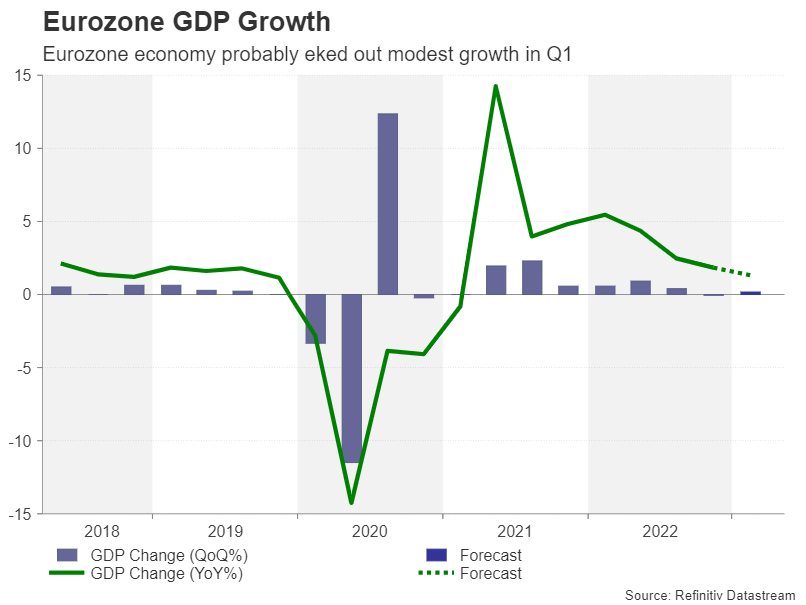

احتمال رشد خفیف تولید ناخالص داخلی منطقه یورو در سه ماهه اول

رشد اقتصادی منطقه یورو در پایان سال گذشته متوقف شد، اما انتظار میرود در سه ماه اول سال 2023 رشد متوسطی کرده باشد. نرخ پایینتر قیمت سوخت و زمستانی نسبتاً معتدل به منطقه یورو کمک کرد حداقل فعلاً از رکود فرار کند. پیشبینی میشود که تولید ناخالص داخلی (مقدماتی) که در روز جمعه منتشر میشد، نشاندهنده افزایش 0.2 درصدی تولید ناخالص داخلی در طول سه ماههای که گذشت باشد.

نمودار رشد تولید ناخالص داخلی منطقه یورو

نباید خیلی خوشبین بود، اما چشمانداز اقتصادی نسبت به چند ماه پیش یا حتی اخیراً زمانی که ریسک واقعی تأثیر دومینویی سقوط بخش بانکی در ایالات متحده و سوئیس که بر بانکهای منطقه یورو وجود داشت، به طرز چشمگیری بهبود یافته است.

یک کاهش قابل توجه در عدد تولید ناخالص داخلی ممکن است بانک مرکزی اروپا را در مورد افزایش نیم درصدی نرخ بهره در جلسه ماه مه مرددتر کند، در حالی که یک رشد قابل توجه احتمالاً هر گونه شک و تردید در مورد افزایش نیم درصدی را از بین میبرد.

با این حال، سیاستگذاران بانک مرکزی اروپا انتشار شاخص CPI مقدماتی که برای آلمان و فرانسه که هر دو در روز جمعه منتشر میشوند را زیر نظر نیز خواهند داشت. دادههای مهمی برای منطقه یورو در چند روز بعد از روز جمعه منتشر خواهند شد، اما انتشار CPI در روز جمعه همچنان ظرفیت حرکت بازارها را دارد زیرا احتمال افزایش نیم درصدی نرخ بهره تنها 30 درصد قیمتگذاری شده است.

اگر درصد این احتمال افزایش پیدا کند، ارزش یورو میتواند بالاتر هم برود زیرا در این مدت یورو به وضوح در تلاش برای شکستن سطح 1.10 دلاری و تثبیت در بالای آن بوده است.

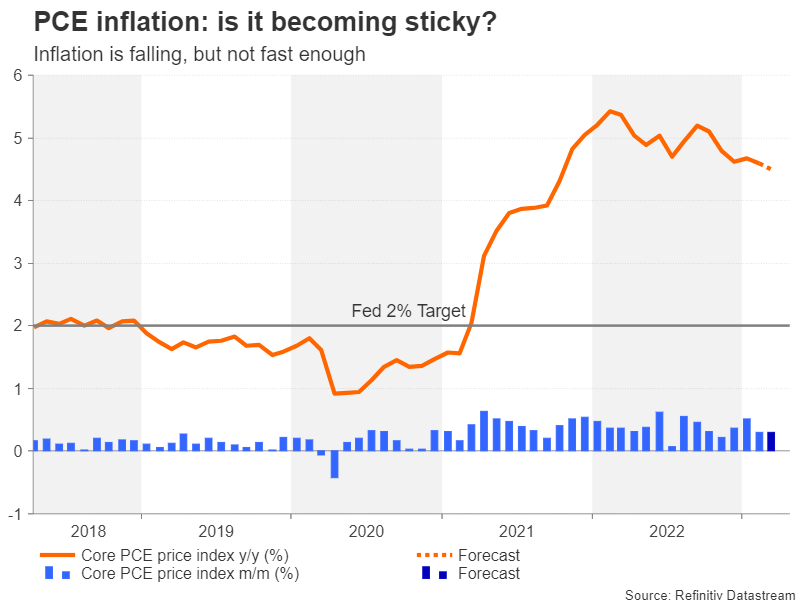

تورم PCE در صدر دادههای اقتصادی ایالات متحده

مقامات فدرال رزرو در هفته آینده با ورود به دوره خاموشی قبل از جلسه سیاستگذاری 2 تا 3 مه، سکوت خواهند بود. با این حال، در تقویم اقتصادی ایالات متحده چیزهای زیادی وجود دارد که به معاملهگران کمک میکند بدانند چه انتظاری از فدرال رزرو باید داشته باشند.

در ابتدا نوبت شاخص اعتماد مصرفکننده برای ماه آوریل است که در روز سهشنبه همراه با آمار فروش خانههای نوساز در ماه مارس منتشر میشود. در روز چهارشنبه آمار سفارشات کالاهای بادوام منتشر میشود، اما اولین داده بسیار مهم، تغییرات فصلی تولید ناخالص داخلی (سه ماهه اول) است که در روز پنجشنبه منتشر میشود.

انتظار میرود که اقتصاد آمریکا با سرعت سالانه 2.0 درصد در طول این دوره، رشد کرده باشد، که به این معنی است که رکود قریبالوقوع نیست. آمار فروش خانههای در انتظار فروش نیز در روز پنجشنبه منتشر خواهد شد.

دومین داده اقتصادی مهم، گزارش درآمد و هزینههای شخصی در روز جمعه است که شامل شاخص قیمت PCE (هسته) و ارقام مصرفی میشود. دادههای دیگری که در روز جمعه منشتر خواهند شد شامل نرخ دستمزد سه ماهه و شاخص PMI شیکاگو میشوند.

آیا تورم چسبنده شده است؟ تورم در حال کاهش است اما نه با سرعت کافی

اگرچه شاخص مورد علاقه فدرال رزرو از 5.4 درصد در سال 2022 به میزان قابل توجهی کاهش یافته است، اما سیر نزولی آن در ماههای اخیر کند شده است. پیشبینی میشود که شاخص هسته هزینههای مصرف شخصی (core PCE) در ماه مارس اندکی کاهش یافته باشد و به 4.5 درصد سالانه رسیده باشد.

افزایش 0.25 درصدی نرخ بهره توسط فدرال رزرو در ماه مارس تقریباً قطعی شده است، اما افزایش بیشتر آن بسیار بعید بنظر میرسد. با این وجود، اگر شاخص PCE خیلی بالاتر از انتظارات باشد، احتمال توقف افزایش نرخ بهره توسط فدرال رزرو در ماه مه را کاهش میدهد، به خصوص اگر دادههای اقتصادی به طور کلی مثبت باشند.

اما سوال اصلی این است که آیا دلار آمریکا میتواند از دادههای اقتصادی قوی بهره ببرد یا خیر. سرمایهگذاران متقاعد شدهاند که فدرال رزرو در نیمه دوم سال 2023 کاهش نرخ بهره را آغاز خواهد کرد در حالی که سایر بانکهای مرکزی بزرگ به طور بالقوه در مسیر افزایش نرخ بهره باقی میمانند.

بنابراین، دادههای اقتصادی به تنهایی ممکن است بر روی این شرطبندیهای داویش تاثیر چندانی نداشته باشند و دلار احتمالاً برای کسب مومنتوم صعودی با مشکل روبرو شود، مگر اینکه پاول، رئیس فدرال رزرو، کار قانعکنندهتری برای تقویت لحن هاوکیش خود انجام دهد.

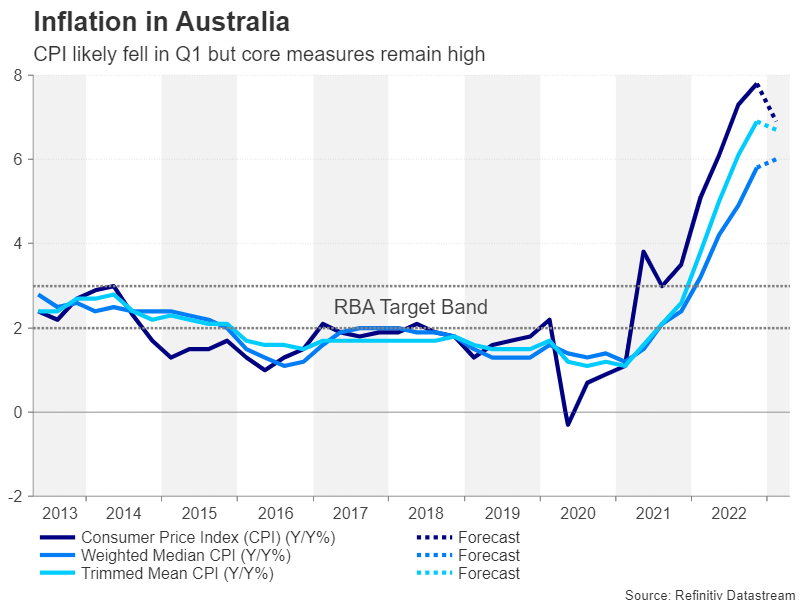

انتشار شاخص تورم استرالیا

بعد از اینکه صورتجلسه بانک مرکزی استرالیا نشان داد تصمیم برای توقف افزایش نرخ بهره یک ریسک احتمالی بود، محرکی برای صعود دلار استرالیا شد. با این حال، اگر شاخص قیمت مصرفکننده (CPI) در روز چهارشنبه نشان دهد که تورم در سه ماهه چهارم سال 2022 کاهش پیدا کرده است، احتمالاً شرطبندیهای هاوکیش دوباره افزایش پیدا میکنند.

ظاهراً تورم در سه ماهه اول سال 2023 کاهش یافته است اما معیارهای هسته هنوز بالا هستند

نرخ اصلی CPI (headline) در پایان سال 2022 به بالاترین میزان در سه دهه گذشته یعنی 7.8 درصد رسید، اما انتظار میرود در سه ماهه اول سال 2022 کاهش یابد و به 6.9 درصد برسد. نرخ ماه مارس نیز در این هفته منتشر میشود و سرمایهگذاران منتظر خواهند بود ببینند آیا CPI پس از افت شدید در ماه ژانویه و فوریه به کاهش خود ادامه داده است یا خیر، آنها همچنین شاخصهای هسته (core) که فقط به صورت فصلی منتشر می شوند را زیر نظر دارند.

اگر آخرین شاخصهای قیمتی، سنتیمنت کاهش فشارهای تورمی را تقویت کنند، ممکن است دلار استرالیا در برابر همتای آمریکایی خود عقب نشینی کند.

منبع: XM

«برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.»

بیشتر بخوانید:

شاخص یه رالی صعودی دیگه داره

بسیاااار عاالی❤️❤️❤️