گزارش اشتغال بخش غیرکشاورزی، نقشه راه دلار آمریکا

هفته پیش رو – با آرام گرفتن بحران بانکی، فعالان بازار دوباره توجه خود را به دادههای اقتصادی معطوف خواهند کرد. هفته آینده توجه همگان به گزارش اشتغال ایالات متحده خواهد بود، گزارشی که اگر نتیجه آن باز بالاتر از انتظارات باشد میتواند گمانهزنیها مبنی بر اینکه فدرال رزرو به زودی کاهش نرخ بهره را آغاز خواهد کرد را کمرنگ کند، در نتیجه به بهبود دلار آمریکا که این مدت تحت فشار بوده است کمک میکند. در همین حال در استرالیا و نیوزلند انتظار میرود بانکهای مرکزی مسیر متفاوتی را در پیش بگیرند.

فدرال رزرو در مسیر برخورد

ماه مارس، ماهی پر از هیجان و ماجراجویی برای بازارهای جهانی بود، ماهی که مشخصه آن ورشکستگی بانکها و بیثباتی مالی بود. قربانی اصلی همه این تلاطمها دلار آمریکا بوده است، چرا که سرمایهگذاران شرطبندی کردهاند که فدرال رزرو مجبور خواهد شد در فصل پاییز نرخ بهره را کاهش دهد تا از هرگونه آسیب به اقتصاد جلوگیری کند.

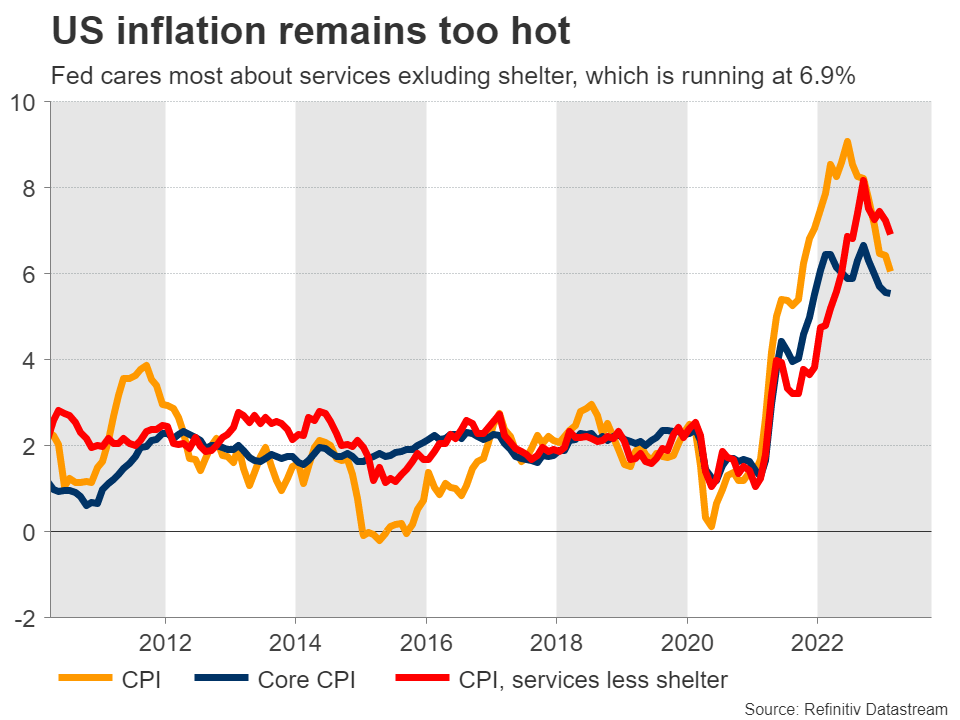

با این وجود، دادههای اقتصادی داستان متفاوتی را روایت میکنند. براساس مدل GDPNow فدرال رزرو، برآورد شده است که رشد اقتصادی در سه ماهه اول از 3 درصد فراتر میرود، بازار کار فوقالعاده قوی است و معیار تورم بخش خدمات به استثنای مسکن که فدرال رزرو روی آن تمرکز میکند، 6.9 درصد است.

تورم ایالات متحده همچنان بسیار بالا است

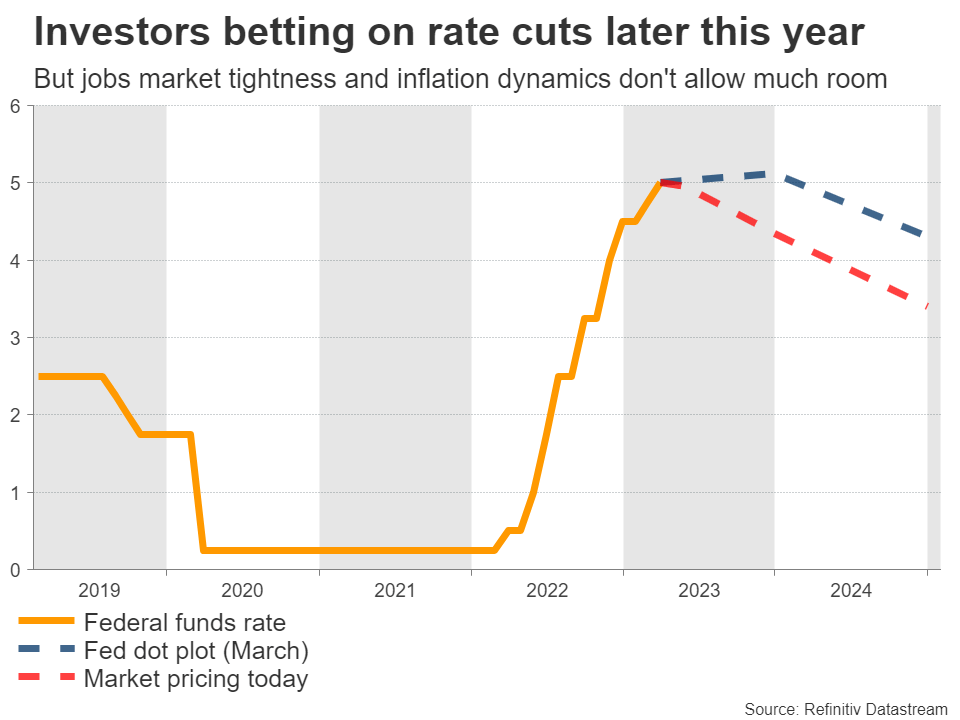

در واقع، آخرین نظرسنجیهای تجاری حاکی از احیای مومنتوم در اقتصاد ایالات متحده، بهبود تقاضا، و قدرت گرفتن مجدد محرکهای تورمی هستند. هیچ یک از اینها با اقتصادی که به زودی نیازمند کاهش نرخ بهره باشد، سازگار نیست، با این حال معاملهگران انتظار دارند که نرخ بهره در پایان امسال 4.3 درصد باشد، که بسیار پایینتر از پیشبینیهای فدرال رزرو برای نرخ بهره 5 درصدی در پایان سال است.

یکی از این شرطبندیها اشتباه خواهد بود، که سرمایهگذاران را در مسیر برخورد با فدرال رزرو قرار میدهد. حرف آخر به ناچار به دادههای دریافتی بستگی دارد که از گزارش اشتغال هفته آینده در روز جمعه شروع میشود.

پیشبینی میشود گزارش اشتغال بخش غیرکشاورزی آمریکا (NFP) در ماه مارس 240 هزار نفر باشد، این در حالی است که انتظار میرود نرخ بیکاری بدون تغییر، نزدیک به 3.6 درصد باقی بماند. این پیشبینیهای خوشبینانه توسط شاخصهای اولیه مانند نظرسنجیهای تجاری S&P Global پشتیبانی میشوند که نشان دهنده سریعترین سرعت رشد اشتغال در شش ماهه قبل است. به طور مشابه، تعداد درخواستها برای بیمه بیکاری از نظر تاریخی پایین باقی مانده است.

رشد دستمزدها ممکن است عنصری باشد که سرمایهگذاران را غافلگیر کند. پیشبینیها حکایت از کندی رشد درآمد سالانه دارند، اما نظرسنجیهای تجاری به فشار صعودی بر دستمزدها اشاره میکنند. اگر نرخ رشد دستمزدها به شکلی غافلگیرکننده بالا باشد میتواند نگرانیهای مربوط به تورم را احیا کند، و گمانهزنیهای مربوط به کاهش نرخ بهره را به زمانی دورتر موکول کرده و به بهبود دلار کمک کند.

سرمایهگذاران بر روی کاهش نرخ بهره در سال جاری شرطبندی میکنند

توجه داشته باشید که بازارهای ایالات متحده در روز جمعه به مناسبت آدینه نیک (روز بزرگداشت درگذشت مسیح) تعطیل خواهند بود، اما گزارش اشتغال مثل همیشه منتشر خواهد شد. بنابراین نقدینگی در بازار کم خواهد بود و بازار فارکس تنها بازاری است که باز خواهد بود، در نتیجه ممکن است واکنش دلار را تشدید کند.

سایر دادههای اقتصادی برای ایالت متحده که در طول هفته منتشر میشوند عبارتند از گزارشهای موسسه ISM، که گزارش بخش تولیدی در روز دوشنبه قبل از گزارش بخش خدمات در روز چهارشنبه منتشر میشود. هر دو گزارش، شاخصهای اقتصادی پیشرو در نظر گرفته میشوند، بنابراین معاملهگران از نزدیک آنها را تحت نظر خواهند داشت.

جلسات بانک مرکزی استرالیا و نیوزیلند

انتظار میرود که در استرالیا، بانک مرکزی در جلسه روز سهشنبه، چرخه انقباضی خود را متوقف کند. معاملهگران تنها 15 درصد احتمال افزایش نرخ بهره را در نظر گرفتهاند و 85 درصد احتمال عدم افزایش نرخ بهره را در نظر دارند.

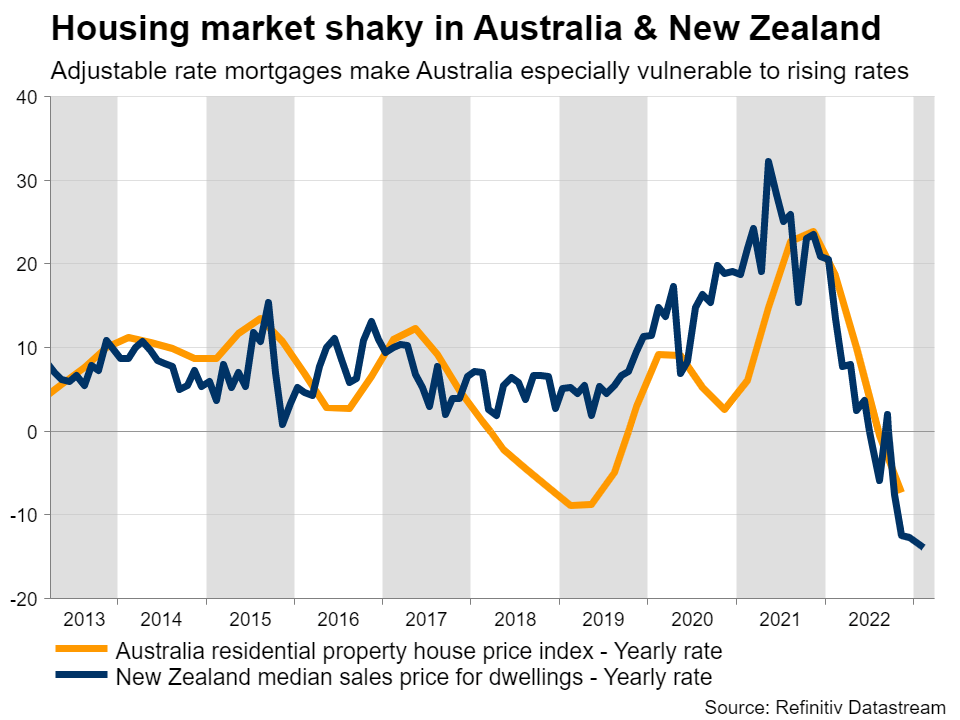

انتظارات برای توقف چرخه انقباضی به دنبال مجموعهای از دادههای ناامیدکننده تقویت شده است، از آمار ضعیف خردهفروشی گرفته تا کاهش تورم، که سرمایهگذاران را متقاعد کرده است بانک مرکزی استرالیا نرخ بهره را افزایش نخواهد داد. همچنین نگرانیهایی در مورد بازار مسکن وجود دارد، زیرا استرالیا بخش بالایی از وامهای مسکن با نرخ قابل تنظیم دارد که با نرخ بهره بالاتر دوباره تغییر میکنند، در نتیجه مستقیماً بر صاحب خانهها تأثیر میگذارد.

بازار مسکن متزلزل در استرالیا و نیوزیلند

از این رو، تمرکز این جلسه بر این خواهد بود که آیا سیاستگذاران درها را برای افزایش احتمالی نرخ بهره در آینده باز نگه میدارند یا خیر. البته، متغیر بزرگتر برای دلار استرالیا، سرنوشت اقتصاد جهانی خواهد بود و اینکه آیا نگرانیهای مربوط به رکود به واقعیت تبدیل میشوند یا خیر.

و اما در نیوزلند، افزایش 0.25 درصدی نرخ بهره به طور کامل در جلسه بانک مرکزی در روز چهارشنبه قیمتگذاری شده است. در واقع، معاملهگران شرط میبندند که اگر نرخ بهره 0.25 درصد افزایش پیدا نکند، جایگزین آن افزایش نیم درصدی نرخ بهره، بجای مکث کردن، خواهد بود.

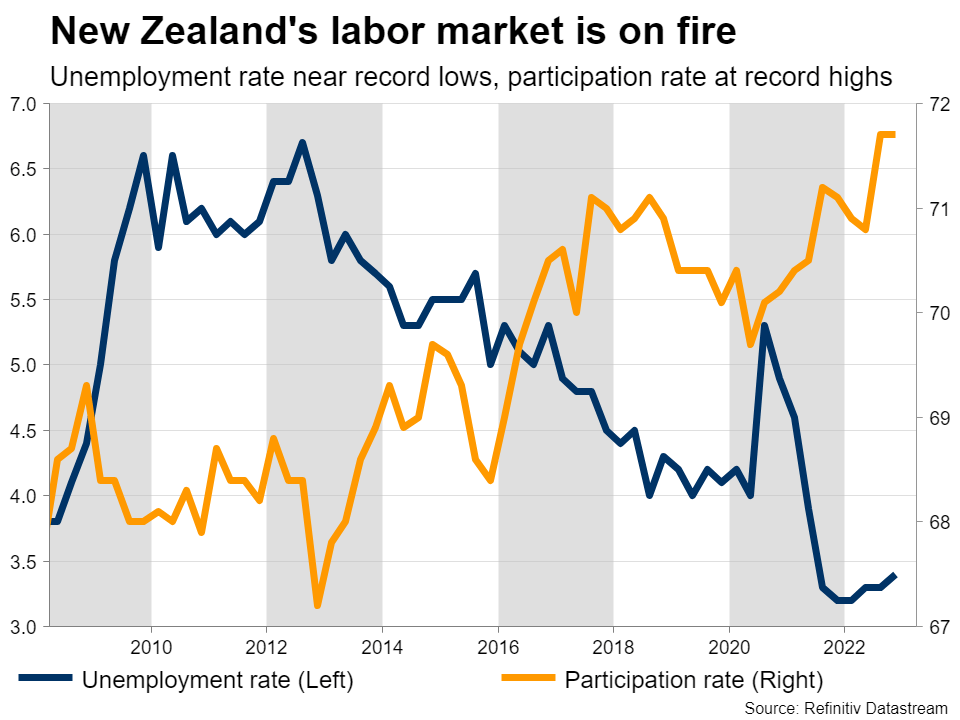

هرگونه نتیجهگیری واقعی از دادههای اقتصادی دشوار است. استدلال برای رویکرد محتاطانه، کاهش غیرمنتظره تولید ناخالص داخلی در سه ماهه گذشته، کاهش شدید قیمت مسکن و آشفتگی در نظام بانکی جهانی است. با این حال، بازار اشتغال به شدت داغ است و شاخصهای ضعیف در حال بهبود هستند، که برای مثال میتوان به بهبود نظرسنجیهای تجاری و افزایش تراکنشهای کارتهای الکترونیکی اشاره کرد.

از این رو، شرایط پیش رو آنقدر مختلط است که از افزایش 0.25 درصدی نرخ بهره به عنوان یک راه حل میانه رو پشتیبانی میکند. سوال واقعی این است که آیا بانک مرکزی نیوزیلند سیگنالی مبنی بر پایان چرخه انقباضی میدهد یا خیر، که با توجه به قدرت دادههای داخلی بعید به نظر میرسد.

بازار کار داغ نیوزیلند

یک پیام کم و بیش هاوکیش از طرف بانک مرکزی میتواند به دلار نیوزیلند کمک کند تا کمی ثبات پیدا کند، اگرچه خوشبین بودن در تصویر بزرگتر، کار دشواری است. دلار نیوزلند و استرالیا در نهایت مانند نمایندههای ریسک رشد جهانی عمل میکنند، در نتیجه در برابر تغییرات ناگهانی در بازار آسیبپذیر هستند چرا که سرمایهگذاران با یک محیط مکرو که ناپایدار است دست و پنجه نرم میکنند.

یکی دیگر از ارزهای کالا محور دلار کانادا است. گزارش اشتغال کانادا در روز پنجشنبه، یک روز جلوتر از گزارش اشتغال ایالات متحده منتشر میشود.

در نهایت، نظرسنجی تانکان بانک مرکزی ژاپن برای سه ماهه اول، اوایل روز دوشنبه منتشر میشود و سرنخهایی درباره چشمانداز اقتصادی ارائه میدهد و به سرمایهگذاران کمک میکند تصمیم بگیرند که آیا بانک مرکزی در ماه آوریل با روی کار آمدن رئیس جدید، سیاست انقباضی را اعمال خواهد کرد یا خیر.

منبع: XM

«برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.»

بیشتر بخوانید: