با شروع حمله روسیه به اوکراین، تحریمهای غرب بر روسیه مدام بیشتر و بیشتر شد. این تحریمها عمدتا بر روی توانایی مالی و اقتصادی روسیه متمرکز بوده است. با این حال، تحریمها اگر هدف خاصی را دنبال نکنند، هرگز نمیتوانند مفید باشند. یکی از اهداف ایالات متحده برای اعمال تحریمها، نکول بدهیهای خارجی توسط روسیه است. نکول بدهی روسیه میتواند این کشور را برای سالها با مشکل تامین مالی مواجه کند.

بایدن امیدوار است بتواند با جلوگیری از دسترسی روسیه به منابع ارزی خود، این کشور را به سمت یک نکول بدهی سوق بدهد. وی به صراحت گفته است که قصد دارد کاری کند تا روسیه یا بدهیهای خود را نکول کند یا تمام منابع خود را برای پرداخت بدهی از دست بدهد.

اگرچه تلاشها برای نکول بدهی توسط روسیه، از ابتدا در جریان نبوده است و اخیرا به یکی از اهداف غرب در جنگ اقتصادی با روسیه تبدیل شده است. روسیه حدود ۳۱۵ میلیارد دلار ذخایر ارزی در بانکهای غربی دارد که تا اوایل ماه آوریل ۲۰۲۲ میتوانست از آنها برای پرداخت بدهیهای خارجی خود استفاده کند، اما ایالات متحده به یکباره دسترسی روسیه به منابع ارزی خود برای پرداخت بدهی خارجی را مسدود کرد.

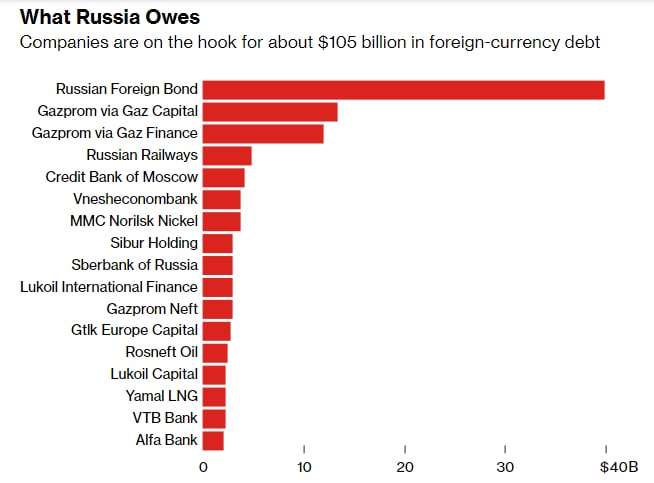

جی پی مورگان تحمین میزند که روسیه در پایان سال گذشته حدود ۴۰ میلیارد دلار بدهی خارجی داشته است که حدود نیمی از آنها در اختیار سرمایهگذاران خارجی بوده است. همچنین مجموع بدهی خارجی دولت و شرکتهای روسی حدود ۱۰۵ میلیارد دلار تخمین زده میشود. در همین حال، روسیه در پاسخ به فشارهای غرب، اعلام کرده است که قصد دارد بدهیهای خارجی خود را به روبل پرداخت کند.

بدهیهای خارجی شرکتها و دولت روسیه

آژانس رتبهبندی S&P اعلام کرده است که پرداخت بدهی خارجی به روبل توسط روسیه نوعی نکول محسوب میشود چرا که دارندگان این پول نمیتوانند با همان ارزش روبل را به یورو یا سایر ارزهای خارجی تبدیل کنند.

اگر روسیه نکول کند، چه میشود؟

روسیه پیشتر دوبار دیگر نیز بدهی خود را نکول کرده است. دفعه اول سال ۱۹۱۷ پس از انقلاب اکتبر بود که ولادیمیر لنین اعلام کرد هیچ کدام از بدهیهای خارجی حکومت تزاری را قبول ندارد و آنها را پرداخت نکرد. این اولین نکول بدهی خارجی روسیه بود. بار دوم در سال ۱۹۹۸، چند سال پس از فروپاشی شوروی بود. در آن دوران دولت روسیه با تورم بالا دست و پنجه نرم میکرد، همچنین حمله به چچن باعث شده بود که تحریمهای غرب علیه روسیه شدت بگیرد. در نتیجه دولت روسیه ترجیح داد تا بدهیهای داخلی خود را نکول کند. اگرچه دولت روسیه میتوانست با چاپ پول بدهیهای خود را پرداخت کند، اما از آنجایی که این کار ریسک فرو رفتن در ابرتورم را افزایش میداد، تصمیم بر آن شد که بدهیهای داخلی نکول شوند. پس از آن بود که دولت روسیه توانست تورم حدود ۱۲۰۰ درصدی را مهار کند.

مقامات روسی اعلام کردهاند که تمام بدهیهای خود را پرداخت خواهند کرد، اما این کار به سادگی رخ نخواهد داد. روسیه از نظر درآمد شدیدا تحت فشار قرار گرفته است و اگر تحریم نفت و گاز روسیه نیز عملی شود، فشارها بر روی این کشور مضاعف خواهد شد.

جاناتان پرین، مدیر پورتفولیو Greylock Capital Associates گفت:« در صورت نکول روسیه، شاهد یک نکول بزرگ خواهیم بود. از نظر دلاری، این بزرگترین نکول در بازارهای نوظهور از زمان نکول بزرگ آرژانتین است. از نظر تاثیر بر بازار نیز احتمالا گستردهترین تاثیر را بر بازارهای نوظهور از زمان نکول روسیه در سال ۱۹۹۸ خواهد داشت.»

در حال حاضر بازارهای سوآپ احتمال نکول بدهی روسیه در سال جاری را بالای ۹۰ درصد تخمین میزنند و موسسه رتبهبندی فیچ نیز نکول را «قریب الوقوع» میداند. چنین ریسک بالایی هزینه وامستانی برای دولت و شرکتهای روسی از منابع بین المللی را شدیدا افزایش میدهد.

نکول بدهی همچنین روسیه را از بازار بدهیهای خارجی اخراج میکند. اگرچه تاریخ ثابت کرده است که حتی بدترین نکول کنندگان نیز با کمی مشکل در نهایت به بازار بدهی جهانی باز میگردند. ارائه دهندگان بین المللی وام چندان به گذشته اهمیت نمیدهند و بیشتر بر روی آینده متمرکز هستند، اما نکول بدهی همواره یک سابقه منفی از یک شرکت یا یک دولت در ذهن وام دهندگان ایجاد میکند و این سابقه منفی میتواند برای مدتها هزینه وامستانی را بالا نگه دارد.

این وضعیت منجر به آن خواهد شد که سرمایهگذاری بر روی زیرساختهای روسیه حتی پس از پایان جنگ نیز به کندی پیش برود چرا که پروژههای کمتری هستند که با هزینه بالای وامستانی توجیه اقتصادی لازم را داشته باشند.

با این حال، این وضعیت بر روی دریافت بدهی به دلار آمریکا نیز تاثیر به سزایی خواهد داشت. آمریکاییها اصرار دارند که نکول روسیه یک نکول انتخابی است. به این معنا که روسیه همچنان میتواند با استفاده از منابع دیگر مانند فروش انرژی و داراییهای بلوکه نشده، بدهی خود را بپردازد، اما تانیا اورلووا، اقتصاددان برجسته در زمینه بازارهای نوظهور میگوید که نکول روسیه میتواند این سیگنال را به جهان بدهد که بدهیهای آمریکا دیگر قابل اعتماد نیستند. وی در ادامه میگوید:« اگر روسیه نکول کند، شاهد یک رخداد منحصر به فرد هستیم. یک وامگیرنده مستقل که قادر است بدهیهای خود را پرداخت کند، اما به دلیل اعمال تحریمها توسط کشوری که بدهی به واحد پولی آن کشور صادر شده است، قادر به این کار نیست. این مساله محبوبیت بدهیهای دولتی به دلار آمریکا را در سراسر بازارهای نوظهور کاهش خواهد داد. به ویژه آنهایی که جهتگیریهای سیاسی خاصی دارند مانند چین، عبرستان سعودی و ترکیه. بدین ترتیب سهم بدهیهای دولتی به دلار آمریکا کاهش خواهد یافت.»

در مورد اثرات ثانویه نکول بدهی روسیه فضا کاملا غبارآلود است. برخی از تحلیلگران معتقدند که تاثیر نکول روسیه نسبت به سال ۱۹۹۸ بسیار کمتر است اما گذشته نمیتواند چراغ راه مناسبی برای آینده باشد. چیزی که مشخص است، این است که نکول بدهی روسیه اولین و بیشترین تاثیر را بر روی وامدهندگان به روسیه میگذارد. همچنین احتمالا بازارهای نوظهور تاثیر قابل توجهی از این نکول میبینند. اما در جهان غرب، تاثیرات بر بازارهای نوظهور عمدتا یا نادیده گرفته میشود یا قابل کنترل قلمداد میشود.

عدم سرمایهگذاری کشوری مانند روسیه بر روی کامودیتیها و انرژی آن هم در دورهای که احتمالا قیمتهای بالای کامودیتی در حال تبدیل شدن به «وضعیت عادی جدید» هستند، میتواند مشکلات را پایدارتر کند. این مساله در کشورهای فقیر و اقتصادهای نوظهور بیشتر احساس خواهد شد و احتمالا رشد اقتصادی جهان را برای چند سال تحت تاثیر قرار خواهد داد.

انقلابهای احتمالی را فراموش نکنید. در واقع همین امروز هم خبرهایی از شورشهای جسته و گریخته در کشورهای آمریکای لاتین، آسیا و آفریقا در اعتراض به قیمت بالای انرژی و غذا به گوش میرسد و میتواند در ادامه دامنه بسیار گستردهتری پیدا کند.

همچنین سرریز ریسکها به اروپا میتواند چشمانداز بازارهای اعتباری در اتحادیه اروپا را نیز تیره و تار کند. کشورهایی مانند یونان، ایتالیا و پرتغال از قبل نیز مشکلات اعتباری شدیدی داشتند و سرریز یک نکول به عظمت آنچه در روسیه رخ خواهد داد میتواند حتی کشورهای ثروتمند اتحادیه اروپا مانند آلمان و هلند را درگیر ریسکهای اعتباری کند. اگرچه پیامدهای این ریسکها در کوتاهمدت قابل تشخیص نیست.

به گفته بانک تسویه بین المللی، بانکهای اروپایی نیز در معرض نکول بدهی روسیه هستند اما تعیین میزان و سختی این مساله بسیار دشوار است. پیوندهای غیربانکی بین کشورها تنها زمانی آشکار میشود که نکول رخ بدهد درست مانند اتفاقی که در تابستان سال ۱۹۹۸ پس از نکول بدهی داخلی روسیه رخ داد و منجر به مجموعهای از نوسانات شدید در بازارهای جنوب شرق آسیا شد. تا جایی که فدرال رزرو مجبور شد برای آرام کردن بازارهای بین المللی مداخله کند.

بر اساس آمار بدهی بین المللی بانک جهانی، بین سالهای ۲۰۱۰ تا ۲۰۲۰، که نرخهای بهره بسیار پایین بود، میزان بدهی خارجی نسبت به صادرات، تقریبا دو برابر شده است. بازار بدهی خارجی در لحظه شاهد دو رخداد بسیار مهم هستند. اول افزایش تهاجمی نرخهای بهره که میتواند منجر به افزایش هزینههای وامستانی خصوصا در کشورهای در حال توسعه و اقتصادهای نوظهور شود و دوم ریسک نکول روسیه. این وضعیت نمیتواند خبر خوبی برای بازارهای اعتباری جهان باشد.

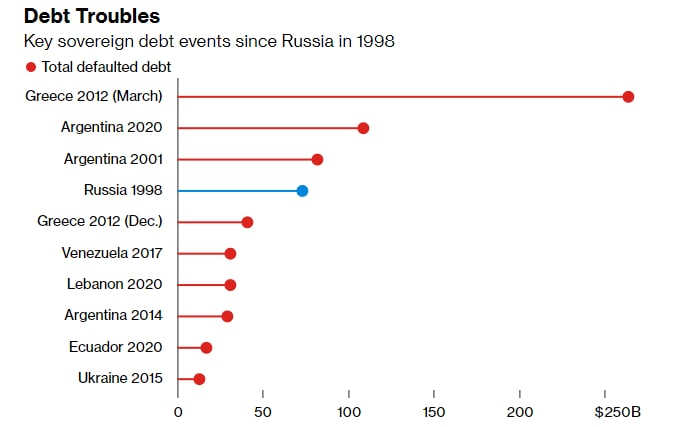

بزرگترین رویدادهای نکول بدهی در سالهای اخیر

با این حال برخی دیگر از اقتصاددانان استدلال میکنند که به خاطر انزوای اقتصادی روسیه بر اثر تحریمهای غرب، هرگونه سرریز نکول بدهی خارجی محدود خواهد بود. به نظر میرسد اتفاق نظری در میان اقتصاددانان برای میزان، گستره و شدت تاثیرات نکول بدهی خارجی روسیه وجود ندارد. اما چیزی که مشخص است این است که تاثیر این اتفاق قطعا در کشورهای در حال توسعه و اقتصادهای نوظهور بسیار شدیدتر از کشورهای پیشرفته غربی خواهد بود.

سناریوهای احتمالی برای نکول بدهی روسیه

چهار سناریو مختلف برای احتمال نکول بدهی خارجی روسیه وجود دارد که در ادامه به آنها میپردازیم:

۱- آغاز مبادلات نکول اعتباری یا CDS. CDS مانند بیمهای است که توسط سرمایهگذاران در برابر نکول خریداری میشود. با این حال این مبادلات زمانی آغاز میشود که نکول توسط مراجع قانونی تایید شده باشد. در حال حاضر قراردادهای CDS به ارزش ۶ میلیارد دلار در روسیه وجود دارد که میتواند تاثیر مارپیچی بر بازارهای مالی داشته باشد.

۲- تعیین مهلت قانونی توسط روسیه برای توقف پرداختهای خارجی. مکزیک در سال ۱۹۸۲ این کار را انجام داد و سریلانکا نیز به تازگی در سال ۲۰۲۲ این کار را انجام داده است. چنین اتفاقی نیز میتواند قراردادهای CDS را فعال کند.

۳- پرداخت بدهیها به روبل روسیه. موسسه S&P اعلام کرده است که پرداخت بدهیهای خارجی روسیه به روبل همچنان به معنای نکول بدهی خارجی است. با این حال، اثبات این امر مستلزم فرآیند پیچیده قضایی-حقوقی است.

۴- شروع یک فرآیند قضایی برای پرداخت به روبل. روسیه حتی با وجود مسدود شدن نیمی از داراییهای خود توسط غرب، هنوز توانایی پرداخت بدهیهای خود را دارد اما قطعا ترجیح میدهد داراییهای خود را برای آینده نگه دارد. احتمالا روسیه برای اثبات این امر که پرداخت بدهیها به روبل نمونهای از یک نکول نیست وارد یک دعوای قضایی حقوقی خواهد شد.

سخن پایانی

هنوز مشخص نیست که آیا روسیه نکول خواهد کرد یا اینکه در نهایت به هر طریقی بدهی خود را میپردازد. همچنین بدهی روسیه نسبت به دارایی این کشور حداقل در کوتاه مدت قابل کنترل است. بنابراین علیرغم محدودیتهای ایجاد شده توسط غرب، این کشور توان لازم برای پرداخت بدهیهای خود را دارد. اما این موضوع باعث نمیشود که ریسک نکول را نادیده بگیریم. همانطور که لنین پس از انقلاب اکتبر عدم مشروعیت حکومت تزار را بهانهای برای نکول کرد، ممکن است پوتین نیز تحریمهای غرب را بهانهای برای نکول کند.

هرچقدر احتمال نکول نامشخص است، تاثیرات نکول از آن نیز نامشخصتر است. هنوز هیچ جمعبندی مشخصی در مورد اینکه نکول بدهی خارجی روسیه چگونه بر بازارها تاثیر میگذارد، وجود ندارد. نکول بدهی اتفاقی نیست که هرروز رخ بدهد و به خاطر ماهیت بازار بدهی، هر نکول با دیگری متفاوت است و تاثیرات متفاوتی بر روی بازارهای مالی میگذارد. با این حال، باید آماده ریسکگریزیهای احتمالی در اثر نکول بدهی خارجی روسیه بود. اتفاقی که نه تنها بر روسیه بلکه بر کل جهان تاثیر خواهد گذاشت.

")

")

")

")

")

")

")

")

")

-min")