مقدمه

وضعیت اقتصاد جهانی چه بر سر صنعت کریپتو خواهد آورد و چه رابطهای بین دادههای اقتصاد کلان و مارکت کریپتوکارنسی برقرار است؟ این سوالی است که مدتها ذهن من را مشغول به خود کرده و برای یافتن پاسخ آن هفتهها وقت گذاشتم و از منظرهای گوناگون و با پارامترها مختلف آن را بررسی کردم. مقاله حاضر حاصل ساعتها مطالعه و تحقیق در این باره است و امیدوارم بتواند دستکم بخش کوچکی از سوالات مخاطبان آن را نیز پاسخگو باشد.

برای اجتناب از بیشتر پیچیده شدن مطلب و همچنین بررسی دقیقتر، از بین رمزارزهای مختلف بازار بیتکوین را انتخاب کردم. پر واضح است که BTC شاخص این بازار و در عین حال بزرگترین و معتبرترین رمزارز دنیاست. از میان اقتصادها نیز اقتصاد آمریکا به عنوان بزرگترین و مطمئنترین اقتصاد را به عنوان شاخص تحلیل خواهم کرد. هرچند نیم نگاهی نیز به چین، اقتصاد دوم جهان، خواهم داشت.

اقتصاد کلان

از کجا باید شروع میکردم؟ این موضوعی بود که به تنهایی به یک معضل تبدیل شده بود! هزاران هزار منبع، صدها هزار داده مختلف و متنوع، دهها دیدگاه متفاوت و در نهایت همیشه حجم زیاد اطلاعات باعث سردرگمی میشود. این انتقادی است که عموما به تحلیل فاندامنتال وارد است. اما چه میتوان کرد؟! خطوط روی چارت هم به تنهایی قادر به پاسخگویی درباره آینده بازار نیستند؛ ضمن اینکه هیچکس تضمین نکرده آنچه در گذشته اتفاق افتاده قرار است حتما در آینده نیز تکرار شود. در نتیجه چارهای نیست جز تن دادن به پیچیدگیها و البته شیرینی تحلیل فاندامنتال.

نرخ بهره، شاخص های تورمی، شاخص های تولیدی، شاخصهای مصرف و اعتماد مصرفکننده، شاخصهای اشتغال، پارامترهای رشد اقتصادی و … کدام برای شروع مناسبتر است؟ اصلا این بازار (مارکت کریپتوکارنسی) و بخصوص بیتکوین به کدام یک از اینها واکنش بهتر یا دقیقتری نشان میدهد؟ پاسخ پیچیدهتر از سوال است؛ هیچیک از آنها و همزمان همه آنها !

نرخ بهره

Figure 1: نمودار نرخ بهره ایالات متحده در مقایسه با قیمت بیتکوین

بر هیچکس پوشیده نیست که مهمترین عامل حرکت بازارهای مالی در همه کلاسهای دارایی نرخ بهره است. مارکت کریپتو هم ازین قاعده مستثنا نیست. همانطور که در نمودار بالا ملاحظه میکنید کمی بعد از اولین افزایش نرخ بهره توسط فدرال رزرو در اواسط مارچ ۲۰۲۲ قیمت بیتکوین با شیب تندی شروع به ریزش کرد و در اواخر ژانویه ۲۰۲۳ با کاهش شتاب افزایش نرخ بهره نزول قیمت به پایان رسید و علیرغم ادامه افزایش نرخ بهره، بیتکوین یک روند صعودی را در پیش گرفت. پیداست که واکنش اخیر (از ابتدای سال ۲۰۲۳) قیمت به تصمیمهای فد بسیار سریع و در عین حال بسیار خوشبینانه بوده است. اما آیا همه نزول و صعود قیمت در حدودا دو سال اخیر متاثر از نرخ بهره بوده؟ مستقیما خیر اما غیر مستقیم بله !

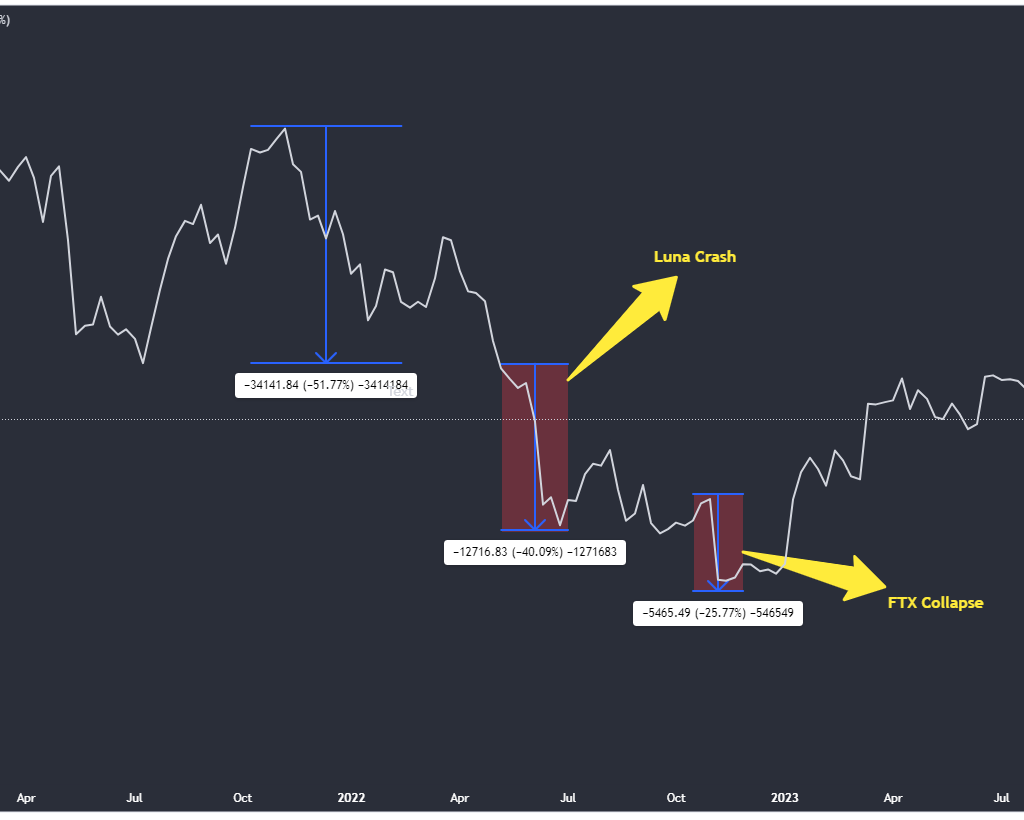

چارت زیر نماینده این ادعاست. نیمی از ریزش از سقف ۲۰۲۲ بخاطر تخلیه حباب بازار و احتمالا پیشخور کردن اخبار مرتبط با افزایش نرخ بهره بوده است و نیم دیگر ریزش ناشی از عواقب افزایش نرخ بهره و گران شدن پولی که تا پیش از آن بسیار راحت و ارزان در اختیار افراد و شرکت ها بود که با توجه به ریسکهایی که در پورتفو و عملکرد خود لحاظ کرده بودند شاید هرگز فکر نمیکردند بازار ممکن است آن روی سیاه و سخت خود را نیز نشان دهد. (این ریسک ها در مورد Luna همراه با ریسکهای فنی ناشی ضعف در الگوریتم استیبلکوین الگوریتمی آن نیز دو چندان شد)

Figure 2 : نمودار قیمت بیتکوین به دلار آمریکا

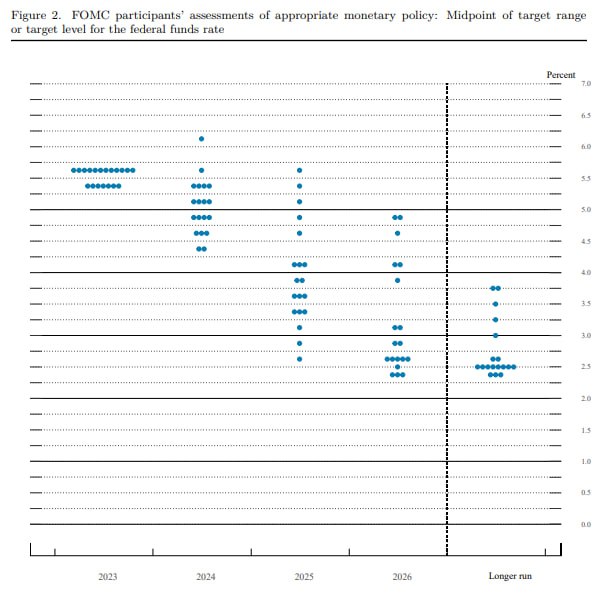

در حال حاضر (تاریخ ۲۱ سپتامبر ۲۰۲۳) چه سناریوهایی برای نرخ بهره آتی وجود دارد؟ با توجه به آخرین نمودار داتپلات فدرال رزرو درباره پیشبینی نرخ بهره توسط اعضای فد برای سال جاری و سالهای آتی سناریوی افزایش نرخ تقریبا شانسی ندارد. سناریوی کاهش نرخ در آینده نزدیک هم چندان مورد اجماع نیست و صرفا میتوان به حفظ نرخ بهره در حدود کنونی تا پایان سال جاری فکر کرد.

Figure 3: نمودار دات پلات فدرال رزرو

پیشبینی اعضای فد از نرخ بهره برای سال ۲۰۲۳ برابر با ۵.۶٪ ، برای سال ۲۰۲۴ بطور میانگین ۵.۱٪ و برای سال ۲۰۲۵ حدود ۴٪ است که همان سناریوی نرخ بهره بالا برای مدت طولانیتر را تایید میکند.

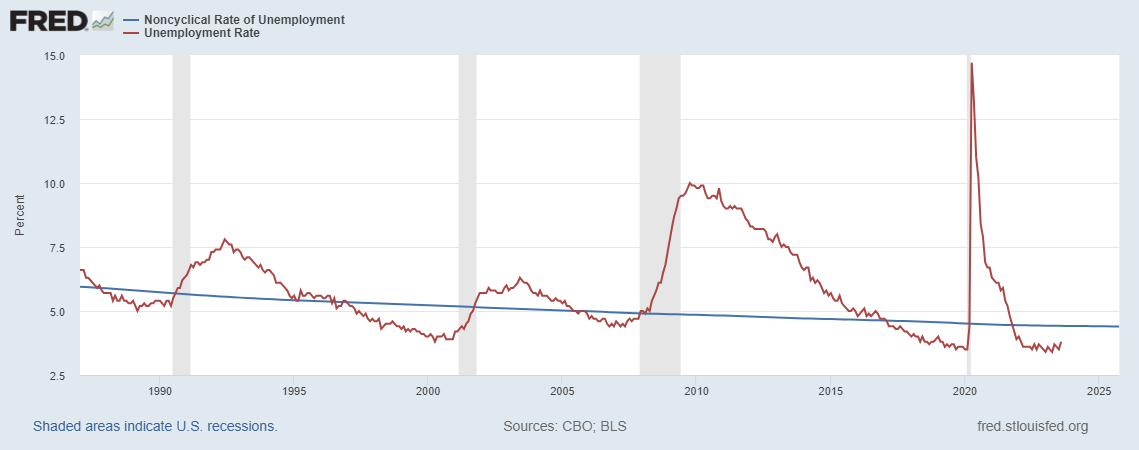

با عنایت به اینکه فدرال رزرو از آن دسته بانکهای مرکزی است که علاوه بر نرخ تورم باید نرخ بیکاری را نیز کنترل کند و اصطلاحا Dual Mandate است و باید توازنی بین تورم و بیکاری برقرار کند. با در نظر گرفتن نرخ بیکاری و مقایسه آن با Non-Cyclical Unemployment یا نرخ بهره طبیعی در آمریکا پیگیری چنین سیاستی (Higher For Longer) و اعمال چنین نرخهای دور از انتظار نیست. چنانچه در نمودار زیر مشاهده میکنید نرخ بیکاری کنونی در سطح ۳.۸٪ است که فاصله امنی با نرخ بیکاری طبیعی که ۴.۴٪ است دارد و دست فد را بالا نگه داشتن نرخها برای مدت طولانیتر باز میگذارد.

Figure 4: نرخ بیکاری در برابر نرخ بیکاری طبیعی در آمریکا

تاثیر نرخ بهره بر بازار کریپتوکارنسی

اما عواقب چنین سناریویی برای بازار کریپتوکارنسی چه خواد بود؟

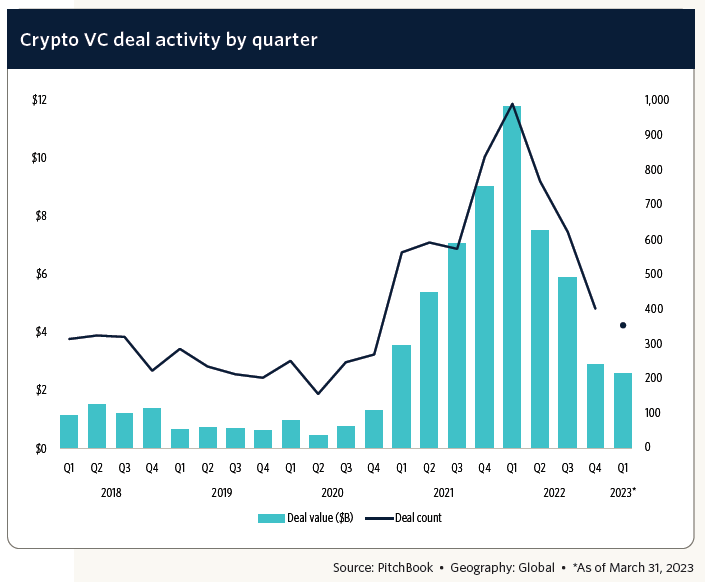

کلید واژه این مقاله از اینجا به بعد “سرمایهگذاری” خواهد بود. پول گران قیمت برای مدت طولانیتر ،سطح سرمایهگذاری را نیز برای مدت بیشتری کاهش میدهد. برای بازار نوپایی همچون بازار کریپتوکارنسی موتور محرک پیشرفت سطح سرمایهگذاری است. به دو نمودار زیر دقت کنید. نمودار شماره ۵ سطح سرمایه گذاری خطرپذیر در پروژههای رمزارزها و نمودار شماره ۶ قیمت بیتکوین در کنار نرخ بهره فد است. از سال ۲۰۱۸ با افزایش نرخ بهره سطح سرمایهگذاری در رمزارزها کاهش پیدا کرد و متعاقب آن قیمت نیز افت شدیدی را تجربه کرد. از ابتدای کوارتر دوم ۲۰۲۰ و با شروع کاهش نرخ بهره، سطح سرمایهگذاری دوباره شروع به رشد کرد که به افزایش شدید قیمت بیتکوین انجامید. با به اوج رسیدن سطح سرمایه گذاری در نیمه اول ۲۰۲۲ قیمت نیز سقفهای جدید ثبت کرد و پس از افزایش نرخ بهره و شروع روند کاهشی در میزان سرمایه گذاری، قیمت دوباره افت قابل توجهی را تجربه کرد و در حال حاضر سرمایهگذاری در نیمه اول ۲۰۲۳ به کمترین سطح خود در سه سال گذشته رسیده، همچنان که قیمت بیتکوین نیز به حوالی قیمت ۳ سال پیش سقوط کرده است.

Figure 5: سرمایهگذاری خطرپذیر در رمزارزها

Figure 6: قیمت بیتکوین در کنار نرخ بهره فد

سرمایهگذاری در صنعت کریپتوکارنسی و بلاکچین

نگاهی کلی به سرمایهگذاری

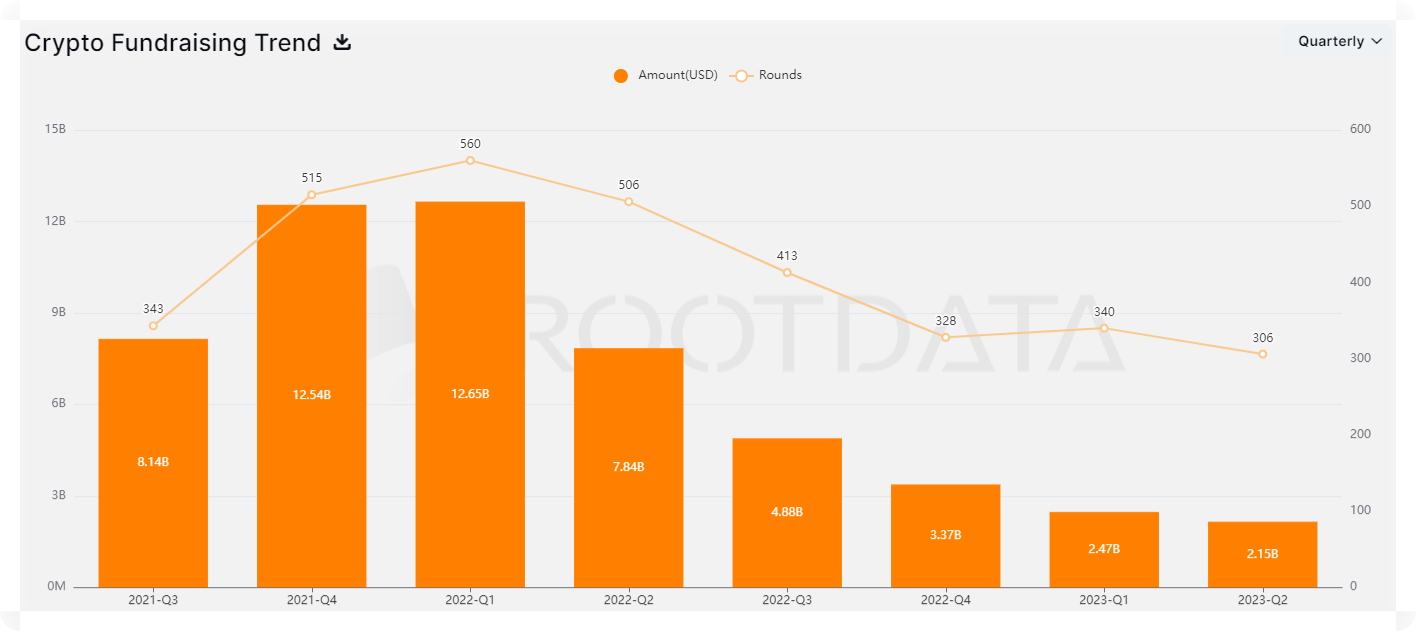

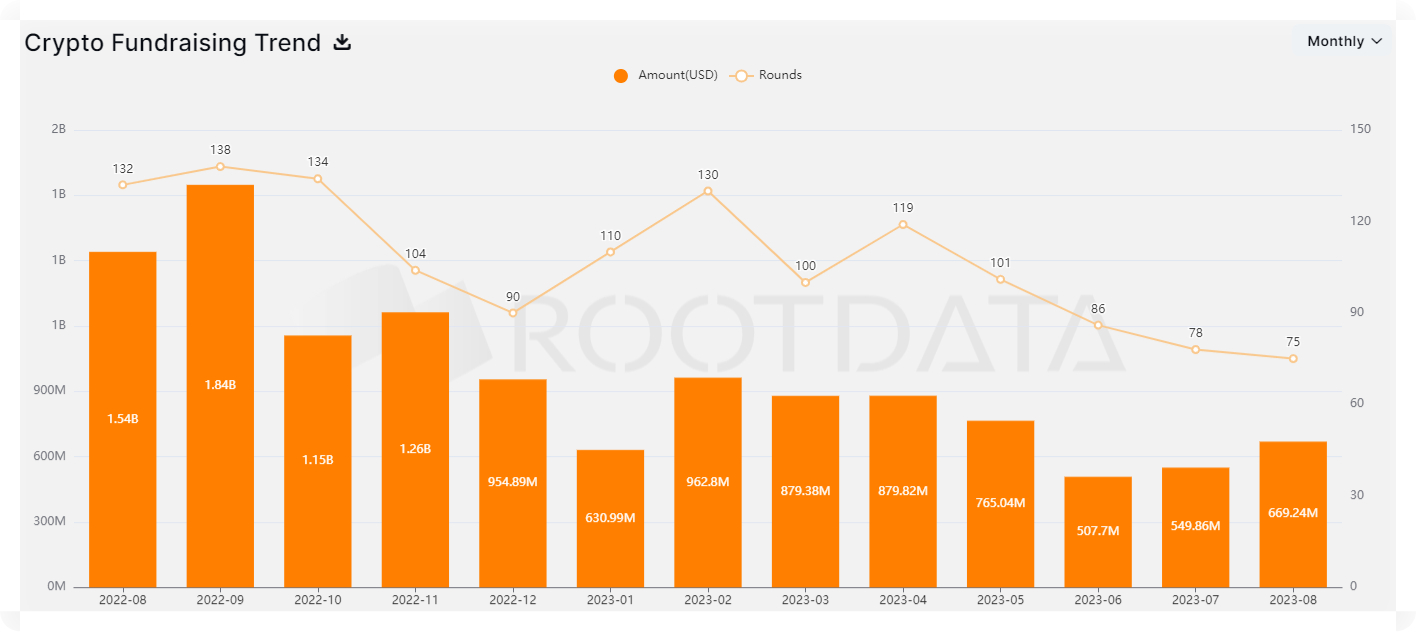

در شش ماه گذشته ۳.۹ میلیارد دلار سرمایهگذاری در صنعت کریپتوکارنسی صورت گرفته که نسبت به دوره مشابه قبل از آن ۳۴٪ کاهش را تجربه میکنیم. در دوره فصلی نیز همانگونه که در نموار ۷ مشخص است برای ششمین فصل پیاپی شاهد افت سرمایه گذاری هم در تعداد و هم مبلغ سرمایهگذاری هستیم. اما در دوره ماهانه نشانههایی هرچند ضعیف از رشد را میبینیم. نمودار شماه ۸ نشان میدهد که در ماه آگوست علیرغم کاهش تعداد سرمایهگذاریها برای دومین ماه پیاپی رشد مبلغ سرمایهگذاری را تجربه میکنیم.

Figure 7: سرمایهگذاری فصلی در محصولات کریپتو

Figure 8: سرمایهگذاری ماهانه در محصولات کریپتو

در صورت ادامه این روند میتوان به تداوم روند صعودی کنونی بازار خوشبینتر بود اما لحاظ کردن صرفا همین یک پارامتر برای چنین فرضی کافی نیست و لازم است بررسیهای بیشتر و موشکافانهتری داشته باشیم.

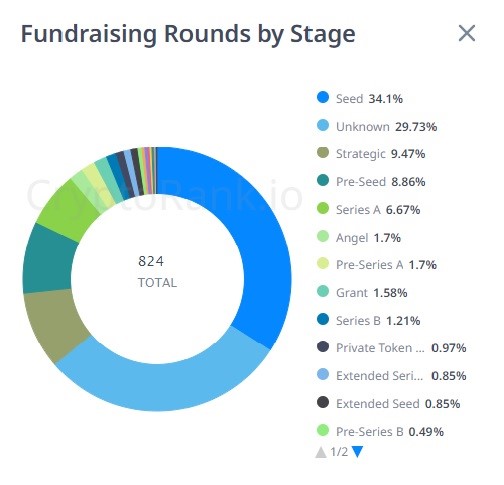

سرمایهگذاری بر اساس Stage

وقتی به جذب سرمایه پروژهها نگاه میکنیم متوجه میشویم هرچند حجم سرمایهگذاری به شدت کاهش پیدا کرده اما از ابتدای سال ۲۰۲۳ نسبت به ۲ سال قبل سرمایهگذاری در پروژههایی که در مراحل ابتدایی حیات خود هستند بیشتر شده و روند سرمایهگذاری Angel Investorها بهتر از VCهاست.

Figure 9: جذب سرمایه براساس Stage

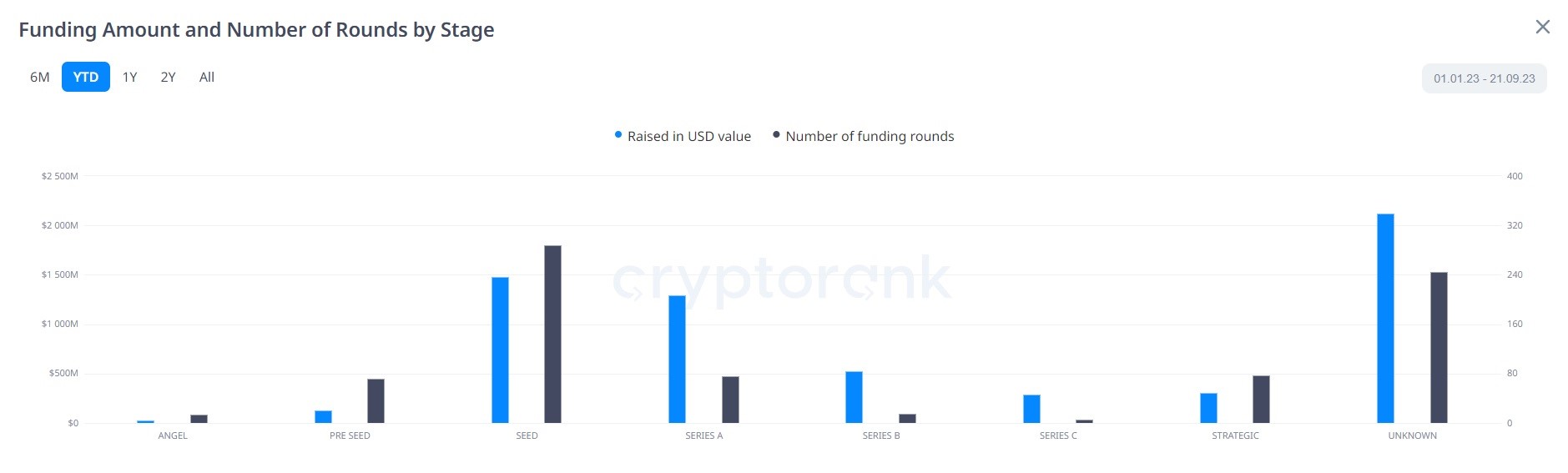

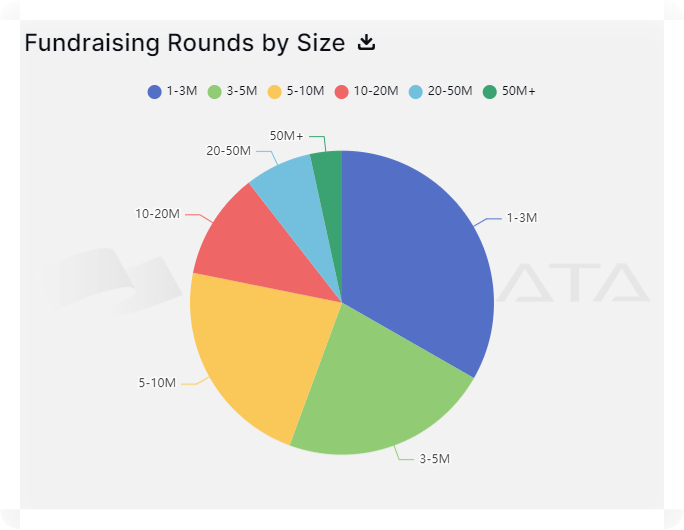

اصولا استارتاپها در این مراحل با ریسک بالایی برای سرمایهگذاران همراه هستند اما در عوض به افق زمانی بلندمدتتری برای رشد و شکوفایی نیاز دارند و در کنار این مورد، به سرمایهگذاری اولیه کمتری هم نیاز دارند. احتمالا همین Value at Risk پایینتر در چنین پروژههایی جذابیت آنها را در شرایط کنونی بازار و اقتصاد برای سرمایهگذاران جذابتر میکند. اطلاعات نمودار ۱۱ نیز تایید میکند که بیش از ۷۸٪ از حجم سرمایهگذاریها در پروژههای کریپتویی مبالغ زیر ۱۰ میلیون دلار است که به نسبت حجم کل و میانگین (که عدد میانگین در شش ماه اخیر برابریا ۹.۴۵ میلیون دلار برای هر پروژه است) سرمایهگذاری خرد حساب میشود.

Figure 10: تعداد و مبلغ سرمایه گذاری براساس Stage از ابتدای ۲۰۲۳

Figure 11: سرمایه گذاری در پروژه ها به تفکیک حجم سرمایه

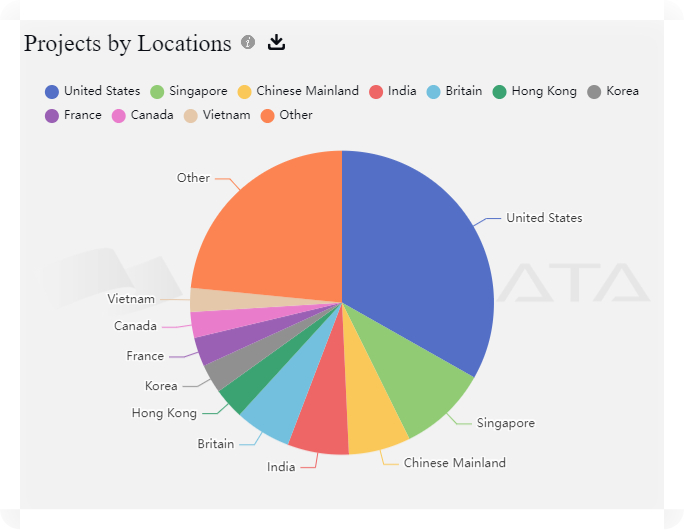

کدام سوی جهان و چرا؟

ایالات متحده تاثیرگذارترین کشور بر روند پیشرفت و توسعه صنعت کریپتو است. زیرا که علاوه بر اینکه اقتصاد آمریکا بزرگترین و مهمترین اقتصاد جهان است آمار نشان میهد عمده سرمایهگذاران و شرکتهای سرمایهپذیر و پروژههای کریپتویی نیز در این کشور حضور دارند. از نظر تعداد ، بیش از یک سوم کل پروژه های این صنعت در آمریکا مستقر هستند و حجم تامین مالی این شرکت توسط VC ها در آمریکا به تنهایی از همه دنیا بیشتر است. ازین رو تغییرات در فضای اقتصاد آمریکا و قانونگذاری این صنعت در این کشور بسیار با اهمیت است. هرچند از منظر رگولاتوری به نظر میرسد در حال حاضر دولت کنونی آمریکا استراتژی مشخصی در قبال این حوزه ندارد و بیشتر در حال خرید وقت است. البته دولت دموکرات کنونی رویکرد مخرب دیگری نیز دارد و آن تمایل بیشتر به ایجاد محدودیت و در عین حال نگاه به این صنعت به عنوان نوعی منبع درآمد برای دولت است. به نظر میرسد متولیان رگولاتوری در دولت بایدن ، بر عکس بینش جمهوری خواهان که بیشتر به فکر توسعه این بخش و ایجاد رشد اقتصادی با کمک صنعت بلاکچین و کریپتوکارنسی هستند ، به فکر راهی برای دریافت مالیات بیشتر ازین حوزه باشند. شخصا فکر میکنم در یک سال آینده نتیجه انتخابات ریاست جمهوری آمریکا به حدی بر این صنعت تاثیرگذار باشد که بتواند حتی رویداد بزرگی مثل هاوینگ بیتکوین را که در آوریل ۲۰۲۴ اتفاق میافتد تحت تاثیر قرار دهد. به این معنا که شاید ارتباط سنتی بین قیمت بیتکوین و رویداد هاوینگ مثل همیشه نباشد. روند کنونی قیمت در بیتکوین تا کنون به این ترتب بوده که پس از هر هاوینگ شاهد رشد شدید قیمت و یک روند بلندمدت صعودی بودهایم. چنانچه دولت آمریکا به استراتژي کنونی خود در قبال رمزارزها ادامه دهد و سعی در ایجاد محدودیت و معلق نگه داشتن این حوزه کند ، همان کاری که تاکنون انجام داده ، ممکن است (این صرفا یک دیدگاه شخصی ست) حرکت اصلی بیتکوین و کل بازار پس تغییر ریاست جمهوری یا تغییر در رویکرد دولت نسبت به این حوزه رخ دهد.

در کنار کشور آمریکا ، دو کشور هنگ کنگ و سنگاپور نیز در دنیای کریپتو از اهمیت ویژهای برخوردارند. ۱۳٪ از کل پروژه های کریپتویی و نزدیک به ۲۰٪ از گردش مالی سرمایهگذاری این صنعت در این کشورها حضور دارد. به علاوه تعداد قابل توجهی صرافی و شرکت های فعال در حوزه بلاکچین و کریپتو نیز در این دو کشور هستند. با توجه به سختگیریهای اخیر هنگ کنگ و سنگاپور بخصوص در حوزه DeFi بنظر میرسد شرکتهای حاضر در این نقطه از جهان راه سختی برای توسعه در پیش داشته باشند. در نتیجه نه از منظر اقتصادی، بلکه از زاویه رگولاتوری باید به این دو کشور نگاه ویژهای داشت.

Figure 12: تقسیمبندی پروژهها بر اساس کشور میزبان

Figure 13: پراکندگی سرمایهگذاران VC در جهان

شاخههای جذاب صنعت کریپتو

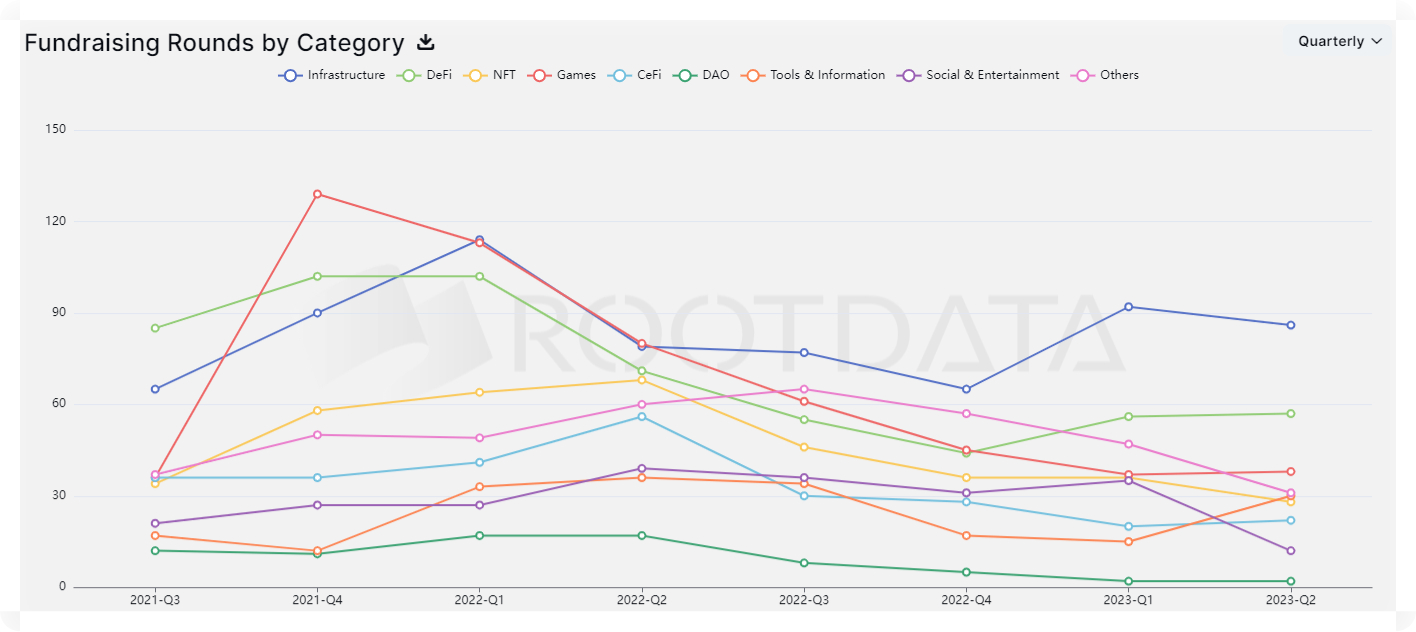

در اینجا بد نیست نیم نگاهی هم به ترکیب سرمایهگذاری در بخشهای مختلف دنیای کریپتو داشته باشیم. همانطور که در نمودار ۱۴ و ۱۵ میبینید بیشترین تعداد (Round) سرمایهگذاری در بخش زیرساخت شبکههای بلاکچین (Infrastructure) و امور مالی غیرمتمرکز (DeFi) است. در حقیقت این دو حوزه برای سرمایه گذاران جذابتر بوده اند. سقوط حوزه گیمفای (Games) از رتبه اول جذب سرمایه در کوارتر چهارم ۲۰۲۱ با بیش از ۱۲۰ راند سرمایهگذاری به رتبه سوم با حدود ۴۰ راند سرمایهگذاری در کوارتر دوم ۲۰۲۳ مسئلهای است که نباید از آن غافل شد. علیرغم کاهش کلی در راندها و میزان سرمایهگذاری در همه شاخهها این صنعت ، بازیهای بلاکچینی بیشترین میزان نزول را تجربه کرده که نشاندهنده ضعفهای جدی در این حوزه است.

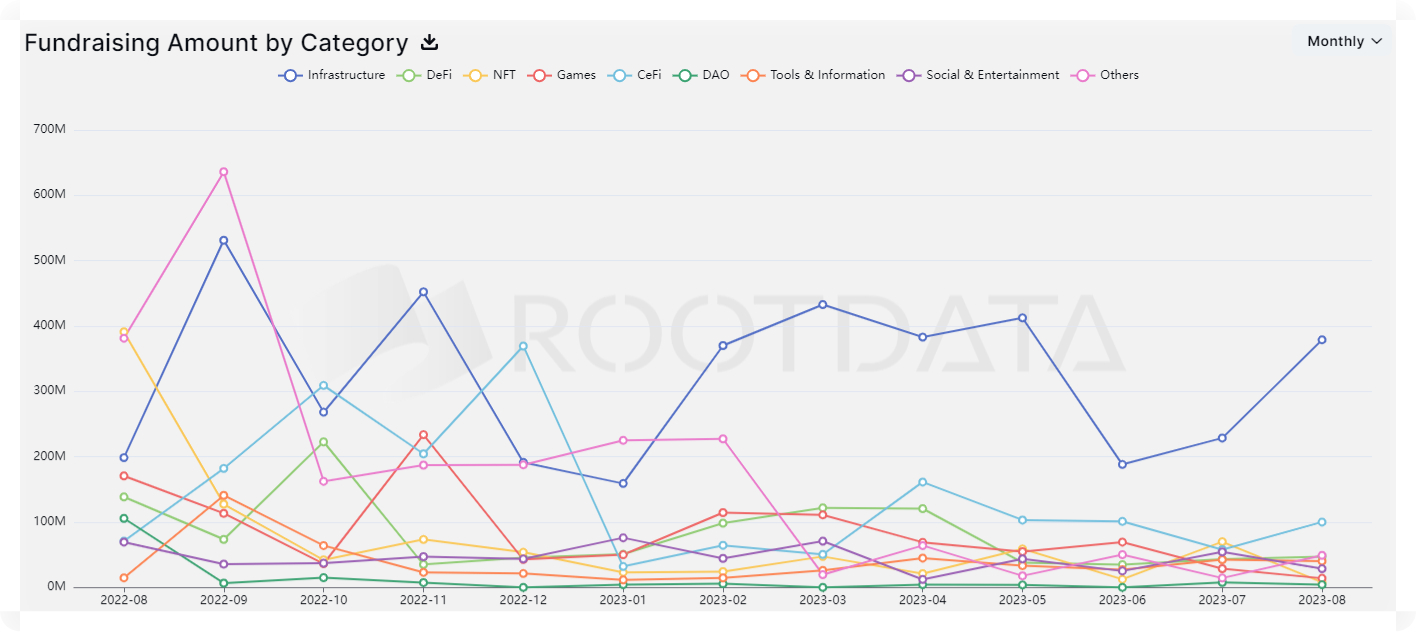

میزان (مبلغ) جذب سرمایه نیز همانند راندهای سرمایهگذاری با کاهش ملموسی در همه بخشها همراه بوده، هرچند که نوسانات زیادتری را تجربه کرده. در این پارامتر هم حوزه زیرساخت با اختلاف زیاد بالاترین میزان جذب سرمایه را داشته و پس از آن بخشهای DeFi و CeFi در رتبههای دوم و سوم هستند. روند کلی مبلغ سرمایهگذاری نیز از ابتدای نیمه دوم سال جاری با رشد همراه بوده که باید دید آیا این رشد در ماههای آتی با توجه به استراتژی Higher for Longer فدرال رزرو و سایر بانکهای مرکزی ادامه خواهد داشت یا خیر.

۱۴ Figure: راندهای جذب سرمایه به تفکیک بخش

۱۵ Figure: مبلغ جذب سرمایه به تفکیک هر بخش

کمی خوشبینی؛ آیا کافیست؟

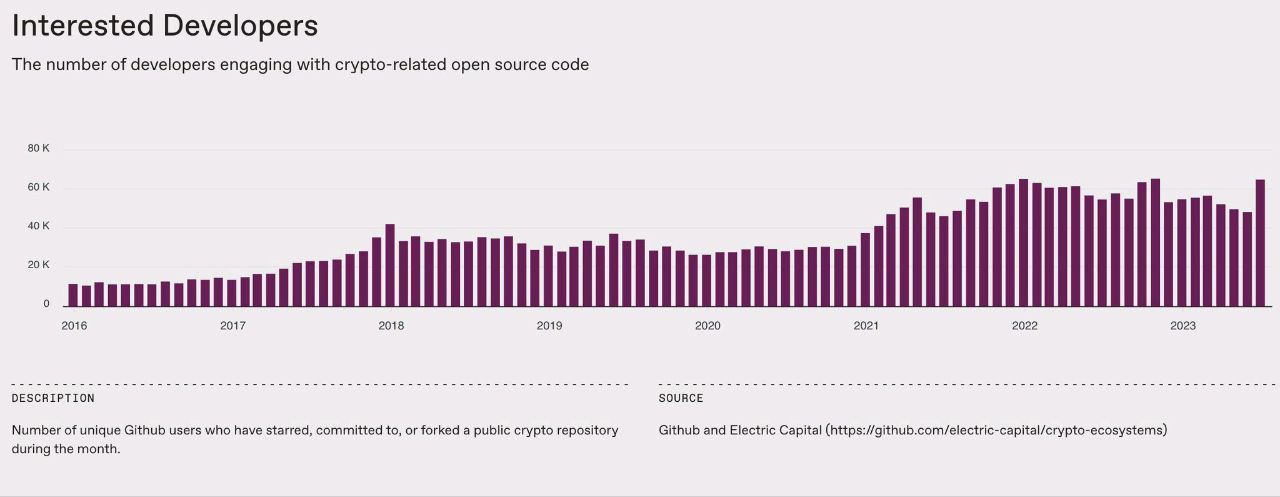

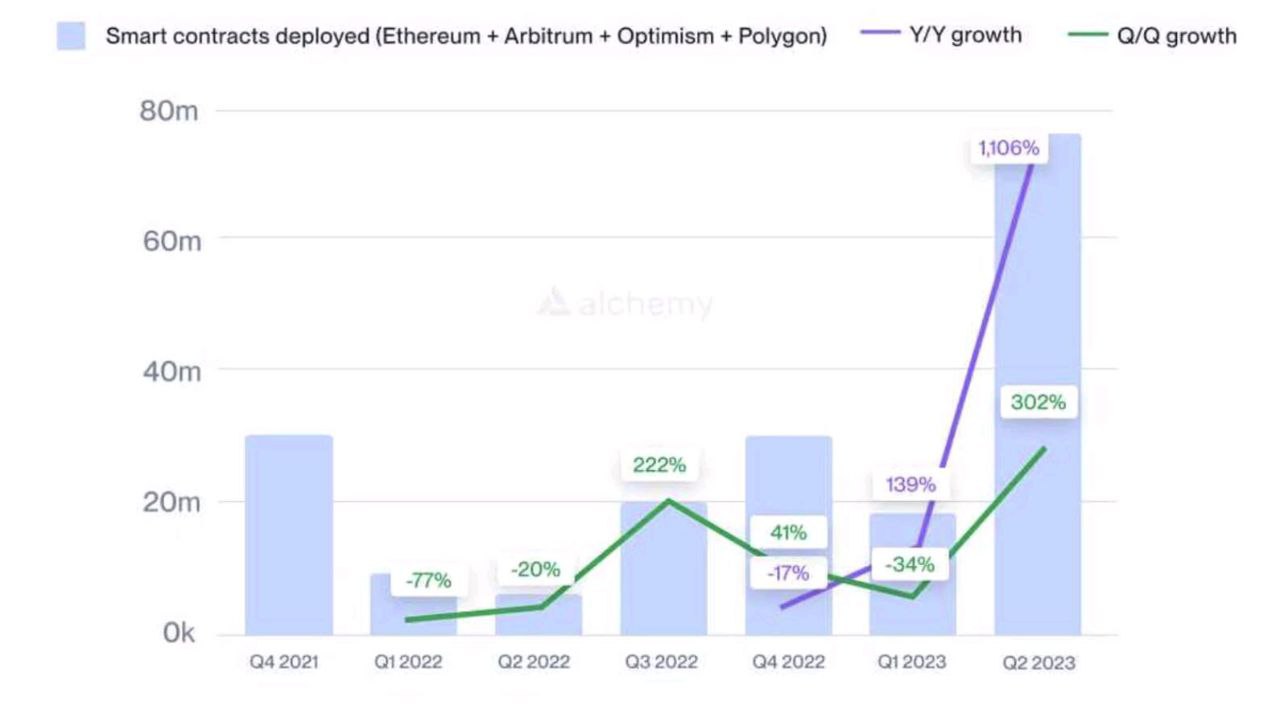

در کنار روندهای بلندمدت نزولیِ سرمایهگذاری در محصولات کریپتویی هماگونه که در نمودار ۸ و ۱۵ دیدیم در ماههای اخیر شاهد اندکی افزایش سرمایهگذاری در این پروژه ها هستیم که بخشی از افزایش در فعالیت توسعهدهندگان بلاکچین و نیز استفاده از محصولاتی مانند قراردادهای هوشمند در نیمه دوم سال جاری احتمالا مدیون همین افزایش سرمایهگذاریها ست. افزایش قابل توجه تعداد توسعهدهندگان درگیر در پروژههای کریپتویی در ماه جولای و رشد شدید استفاده (فراخوانی) قراردادهای هوشمند در شبکه اتریوم و سایر بلاکچینها اگرچه صرفا بخاطر افزایش میزان سرمایهگذاری نیست و دلایل دیگری از جمه بلوغ و پیشرفت صنعت ، کاربردهای جدید ، احساس نیاز بیشتر به این ابزارها و … در آن دخیل هستند اما بدون تردید هیچیک از آنها بدون جریان ورودی سرمایه و سرمایهگذاری جدید در پروژههایی که خود اکثرا از ابتدا جریان درآمدی مطمئنی ندارند تا هزینهها را پوشش دهند نمیتوانند به راه خود ادامه دهند. پس میتوان چنین نتیجه گرفت که سرمایهگذاری جدید و ورود جریان سرمایه به پروژههای صنعت کریپتو تاثیری بسیار زیاد و بسیار سریع بر توسعه بازار و محصولات آن دارد.

Figure 16: تعداد توسعه دهندگان درگیر پروژههای کریپتویی

۱۷ Figure: قراردادهای هوشمند فراخوانی شده در شبکه اتریوم+ آربیتروم + آپتیمزم + پالیگان

Figure 18: قراردادهای هوشمند فراخوانی شده در شبکه اتریوم

سرمایهگذاری و پذیرش اجتماعی

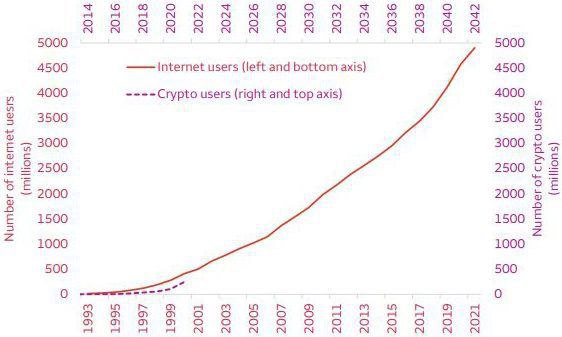

ذکر این نکته برای روشن شدن بیشتر مطلب خالی از لطف نیست که ما اینجا صرفا از افزایش قیمت کریپتوکارنسیها صحبت نمیکنیم بلکه به دنبال سرنخهایی برای رشد کلیت این صنعت هستیم. چرا که با افزایش استفاده از خدمات و محصولات مبتنی بر بلاکچین و داراییهای رمزنگاری شده در هر قالبی (بجز کلاهبرداری و فروش شتکوین)، بخش بزرگتری از جامعه و مردم در سراسر دنیا با آن درگیر میشوند و این اتفاق به قول اقتصاددانان منحنی تقاضا را جابهجا کرده و به سمت راست سوق میدهد. در چنین حالتی قیمت کریپتوکارنسیهایی که حقیقتا مشکلی از بشر را حل میکنند و راه حل نوینی برای مسائل سیاسی، اجتماعی و اقتصادی ارايه میدهند نیز خودبهخود افزایش مییابد. به عنوان مثال ما در دهههای گذشته با پدیدهای به نام اینترنت آشنا شدیم که شاید در ابتدا کاربران محدودی داشت اما بواسطه کارکرد بهینه و جذابیت آن به سرعت راه خود را در میان مردم باز کرد و به جزء جداییناپذیری از زندگی بشر تبدیل شد و نه تنها سود بسیار کلانی را نصیب سرمایهگذارانی که در اوایل راه روی آن شرطبندی کرده بودند کرد ، بلکه شکل تجارت ، اقتصاد ، سیاست ، جامعه و افکار عمومی را به کل تغییر داد؛ تا جاییکه خود اینترنت در حال حاضر با کیفیت بسیار خوب و قیمت ارزان در اختیار عموم مردم جهان (بجز در ایران) قرار دارد و این شرکتها و ارائهدهندگان خدمات هستند که خود را با تغییرات و سلیقه کاربران سازگار میکنند. درباره بلاکچین و کریپتوکارنسی نیز چنین مسیری متصور است. حفظ حریم خصوصی ، عدم نیاز به اعتماد به شخص ثالث ، هزینه کم ، شفافیت در اطلاعات ، سانسورناپذیری (که این اخیر در برخی موارد با ورود دولتها و قانونگذار کمرنگ شده و به عنوان مثال مواردی از سانسور در ماههای گذشته در شبکه اتریوم دیده شده که طی یک مقاله جداگانه و مفصل به آن خواهیم پرداخت) مواردی هستند که با کمک تکنولوژی بلاکچین میتواند شکل زندگی مردم را در ابعاد اقتصادی، اجتماعی و حتی سیاسی تغییر اساسی دهد و همانند اینترنت ، زیر ساخت جدیدی برای مردم و بیزنسها فراهم کند. در نمودار شماره ۱۹ رشد تعداد کاربران اینترنت و کاربران کریپتوکارنسی باهم مقایسه شده است. نمودار قرمز رنگ تعداد کاربران اینترنت طی تقریبا ۳۰ سال ابتدایی ظهور آن از سال ۱۹۹۳ تا سال ۲۰۲۱ را نشان میدهد و نمودار نقطه چین آبی بیانگر کاربران کریتوکارنسی از سال ۲۰۱۴ تا ۲۰۲۲ است. خیز اصلی در این نمودار از سال ۲۰۲۰ آغاز شده و تا کنون نیز ادامه دارد. هرچند که با شروع فاز نزولی بازار از سال ۲۰۲۲ این نرخ اندکی کاهش پیدا کرده اما پیشبینیها حاکی از آن است که علیرغم پیچیدگی این حوزه برای عموم مردم نسبت به اینترنت در سالهای آتی شاهد رشد فزاینده صنعت بلاکچین و کریپتوکارنسیهای باشیم. در نهایت هرچه هست باز هم به این نتیجه میرسیم که ادامه رشد این صنعت و توسعه آن مرهون سرمایهگذاری مستمر است.

Figure 19: مقایسه تعداد کاربران اینترنت و کریپتوکارنسی

خارج از جهان کریپتو چه خبر است؟

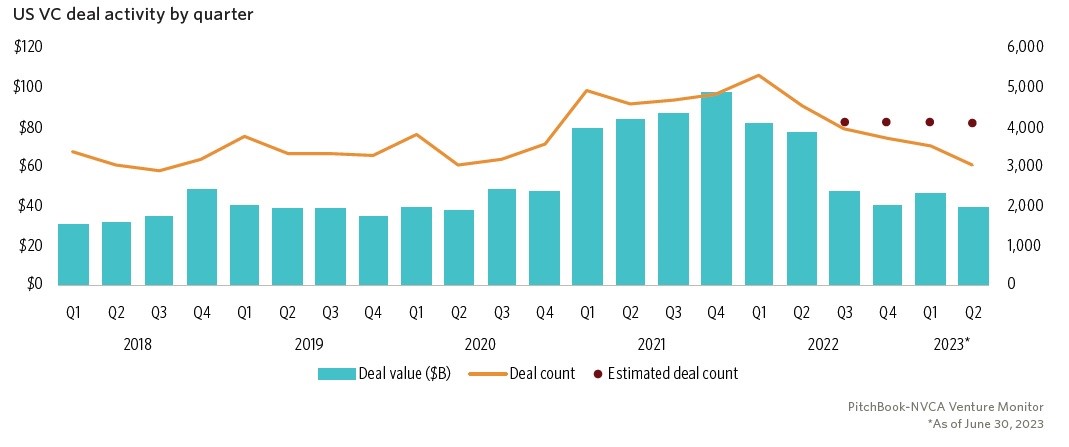

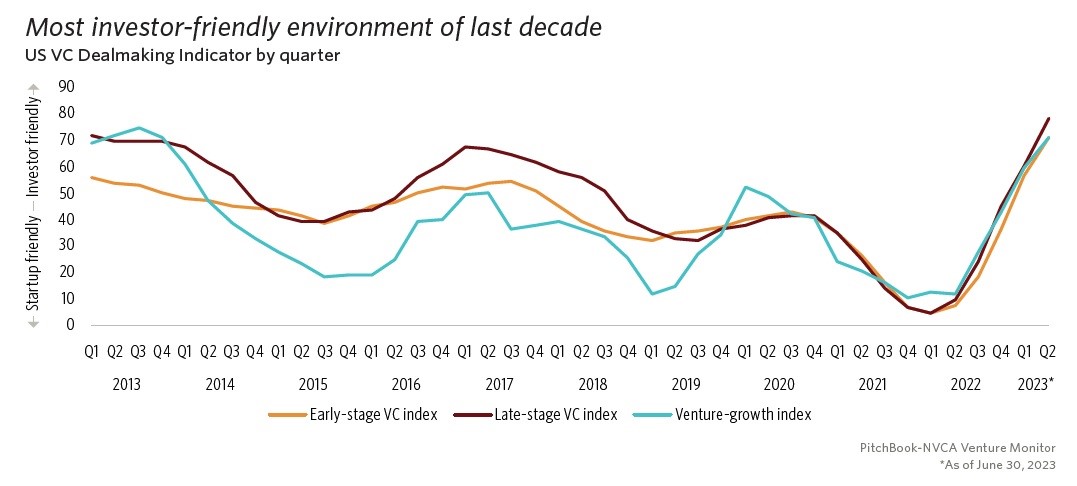

برگردیم به موضوع اصلی این مقاله؛ یعنی سرمایهگذاری. همانطور که آمار و ارقام به ما نشان داد، سرمایهگذاری روی پروژهها و محصولات کریپتویی طی ۶ فصل یا ۱.۵ سال گذشته کاهش قابل توجهی داشته است. اما این کاهش سرمایهگذاری صرفا مختص پروژههای کریپتویی نبوده و سکتورهای دیگر نیز با کاهش سرمایهگذاری همراه بودهاند. طبق آخرین گزارش NVCA درباره سرمایهگذاری خطرپذیر در حوزه استارتاپها، فعالیت VCها در سال ۲۰۲۳ کاهش قابل توجهی را تجربه کرده است.

Figure 20: فعالیت فصلی سرمایهگذاران خطرپذیر درآمریکا

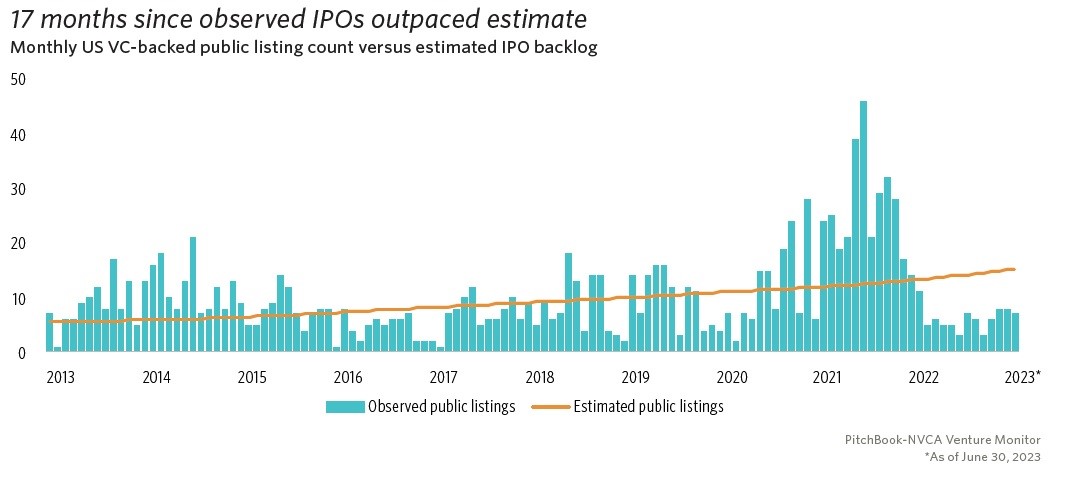

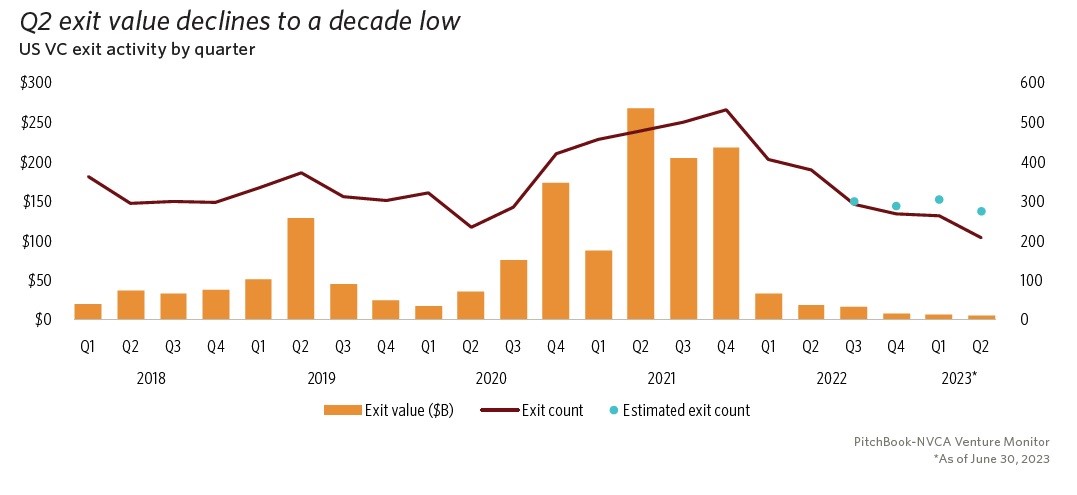

همانطور که در نمودار بالا مشاهده میکنید سرمایهگذاری خطرپذیر در استارتاپها چه از نظر مبلغ سرمایهگذاری و چه از منظر تعداد سرمایهگذاری در پایینترین سطح خود در سه سال گذشته قرار دارد که نشان از عدم تمایل سرمایهگذاران به پروژههای پرمخاطره و ریسک بالای سرمایهگذاری خطرپذیر با این نرخهای بهره بالا و هزینه گزاف پول است. در کنار این ، عرضههای اولیه پروژههای اصطلاحا VC-Backed نیز در بورسهای آمریکا کاهش قابل توجهی نسبت به سالهای گذشته داشته است. در نمودار پایین مشاهده میکنید که اگرچه در ماههای اخیر شاهد رشد اندک این عرضههای اولیه نسبت به اواخر سال ۲۰۲۰ بودهایم اما به نسبت سالهای ۲۰۱۷ تا نیمه اول ۲۰۲۲ تعداد IPOها بسیار کمتر است و حتی این آمار اختلاف قابل ملاحظهای با برآوردهای قبلی کارشناسان این حوزه دارد.

Figure 21: تعداد عرضههای اولیه استارتاپهای در آمریکا

تامین مالی عمومی کریپتو

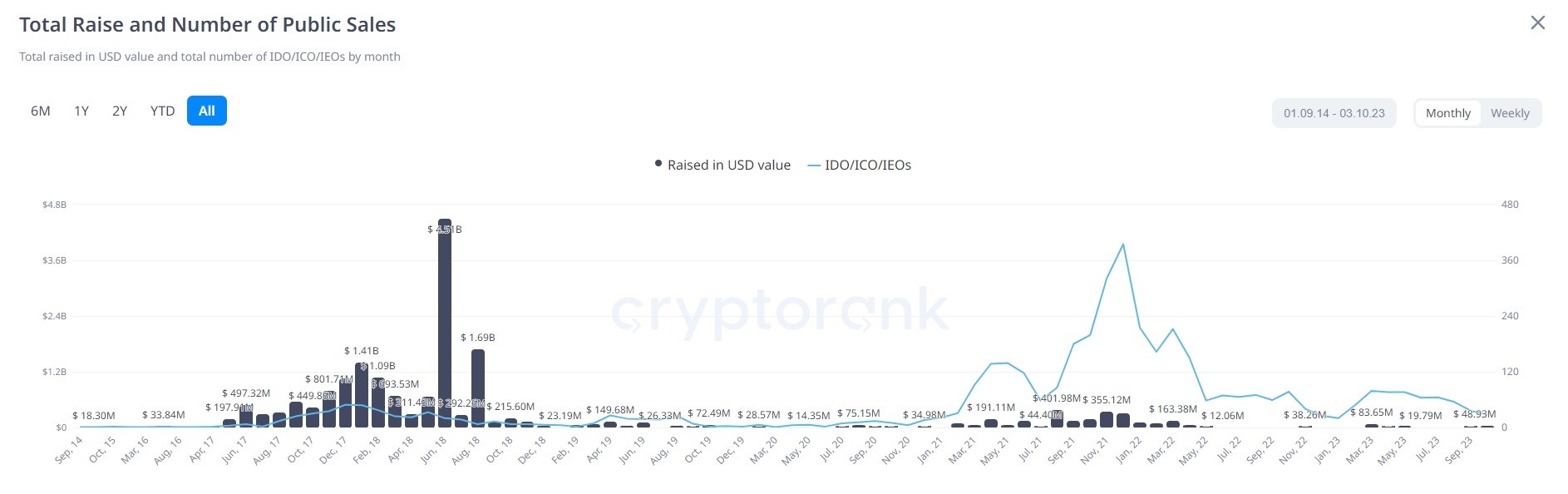

همین آمار برای عرضه اولیه عمومی پروژههای کریپتوکارنسی نیز صدق میکند. در نمودار زیر شاهد افت شدید انواع روشهای جذب سرمایه عمومی (ICO, IDO, IEO) در بازار کریپتو به نسبت سال ۲۰۲۱ هستیم. البته این موضوع میتواند جنبه مثبتی هم داشته باشد ازین جهت که کمتر شاهد رشد قارچگونه پروژهها و کوینهای بیارزش ، بدون کاربرد و در یک کلام شتکوین هستیم.

Figure 22: تامین مالی پروژههای کریپتویی از طریق عرضههای اولیه و عمومی

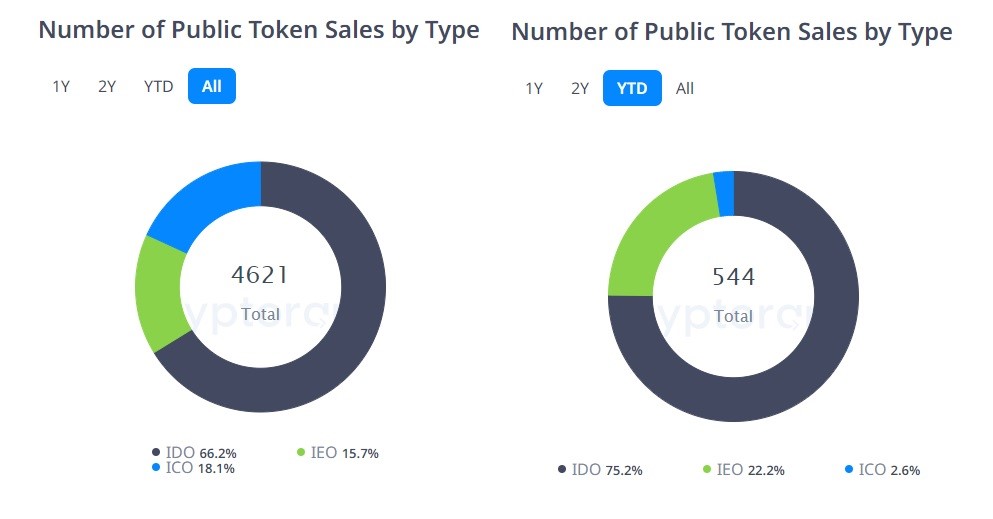

حتی ترکیب و روش عرضه اولیه توکنها نیز بویژه در سال جاری تغییر کرده است. طبق داده های Cryptorank عرضه اولیه به روش ICO سهم بیش از ۱۸ درصدی خود را از دست داده به سهم ۲.۶ درصدی بسنده کرده. در همین حین شاهد رشد سهم IDOها از ۶۶ درصد به ۷۵ درصد هستیم و IEOها نیز از سهم ۱۵ درصد به بیش از ۲۲ درصد رشد داشته اند.

Figure 23: تعداد و نوع عرضه های اولیه عمومی توکنها

ترس و ناامیدی فقط برای دنیای کریپتو ست یا با یک پاندمی مواجهیم؟

با وجود شباهتهای زیاد آمار سرمایهگذاری در پروژههای کریپتویی و سرمایهگذاریهای خطرپذیر در سایر بخشهای غیر کریپتویی یک تفاوت جالب بین این دو وجود دارد و آن ترکیب سبد سرمایهگذاری بر اساس Stage است. برخلاف سرمایه گذاری در محصولات حوزه کریپتو که پیشتر گفتیم سهم پروژههایی که در مرحله Early Stage قرار دارند در مدت ۱ سال اخیر بویژه در سال ۲۰۲۳ زیادتر شده، طی همین مدت در سایر بخشها VCها تمایل داشتهاند در پروژههایی در مراحل Late Stage و بالاتر سرمایه گذاری کنند. به نظر میرسد برخلاف سرمایهگذاران حوزه کریپتو، سرمایهگذاران خطرپذیر تمایل به مبلغ سرمایه گذاری بیشتر اما مطمئنتر دارند. همچنین میتوان ازین رفتار چنین برداشت کرد که افق دید سرمایهگذاران خطرپذیر ، کوتاهمدتتر از سرمایهگذاران پروژههای کریپتویی است که شاید نشات گرفته از عدم چشمانداز ایده آل میانمدت برای اقتصاد باشد. چه آنکه سایر بیزنسهای سنتی و استارتاپهایی که بر پایه همان بیزنسهای سنتی بنا شدهاند تاثیرپذیری بیشتر و شدیدتری نسبت به تغییرات در محیط اقتصاد کلان در مقایسه با دنیای کریپتو و ملحقات آن دارند. کریپتوکارنسی و بویژه بیتکوین در ماهیت و ذات خود با اقتصاد و پول به معنای جاری آن در تقابل است و بارها تلاش کرده اثرپذیری و وابستگی خود را به پارامترهای اقتصاد کاهش دهد ؛ هرچند تا به حال در این راه چندان موفق عمل نکرده اما کاملا هم شکست نخورده است. شاید واکنشهای قیمتی بیتکوین به دادههای مربوط به نرخ تورم ، نرخ بیکاری و نرخ بهره در سال جاری و عدم تاثیرپذیری شدید آن پس از اعلام هر شاخص را بتوان سنجهای برای این ادعا درنظر گرفت.

البته اشاره به این نکته ضروری است که چنین ادعایی نیاز بررسی بسیار دقیقتر و جامعتری دارد و میتواند نه کاملا غلط ، اما کاملا صحیح نیز نباشد. زیرا این احتمال وجود دارد که بالا بودن آمار مربوط به Early Stageها در حوزه کریپتو اصولا به سبب نوپا بودن و جدید بودن این صنعت باشد و ارتباط چندانی با افق دید یا میزان ریسکپذیری سرمایهگذاران نداشته باشد.

Figure 24: میزان سرمایه گذاری خطرپذیر براساس Stage

از سوی دیگر ارزش پایانی (Exit Value) که استارتاپها در سال ۲۰۲۳ برای VCها ایجاد کرده اند و به نوعی ، سودی که عاید سرمایهگذاران خطرپذیر کردهاند در سطوح بسیار پایینی نسبت به ۵ سال اخیر و همچنین برآوردهای کارشناسان بوده است.

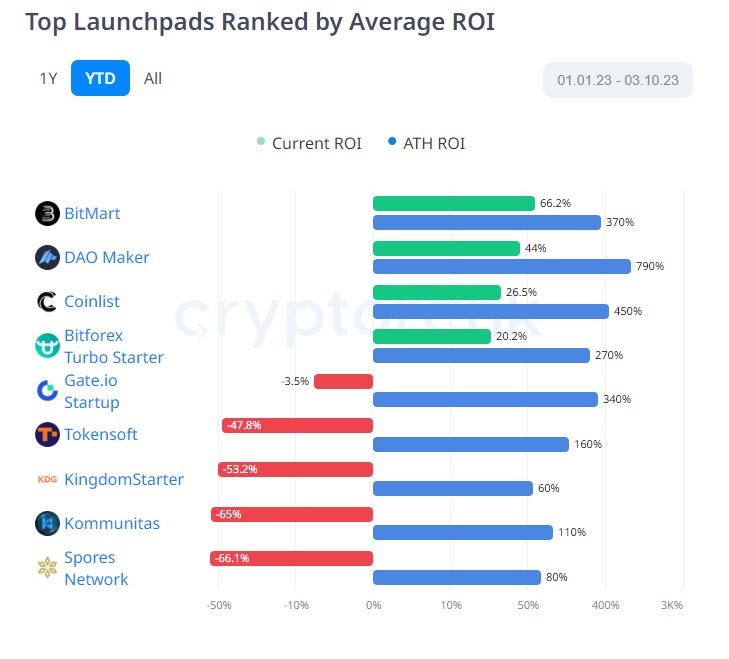

Figure 25: نمودار ارزش پایانی استارتاپهای آمریکایی

همین موضوع در پروژههای کریپتو نیز وجود دارد. نرخ بازگشت سرمایه (ROI) لانچپدهای اصلی محصولات کریپتویی در مقایسه با سالهای گذشته به شدت افت داشته. در نمودار پایین کاملا واضح است که میانگین بازگشت سرمایه لانچپدها در سال جاری چه اختلاف فاحشی با ATHهای ثبت شده دارد و تا قبل از نیمه دوم ۲۰۲۲ نرخهای منفی چندان معمول نبوده اما در سال ۲۰۲۳ بیش از نیمی از سکوها با نرخهای بازگشت سرمایه منفی همراه بودهاند. این خود حاکی از عدم وجود تقاضای خرد در بازار کریپتو است که بخشی از آن به عدم اعتماد سرمایهگذاران کوچک برمیگردد که میتواند معلول کلاهبرداریهای فزاینده در سالهای ۲۰۲۰ تا ۲۰۲۲ ، ریزش شدید بازار در حدود دو سال اخیر که موجب زیان هنگفت سرمایهگذاران خرد شد باشد و بخشی دیگر ریشه در رفتار اقتصادی افراد و وضعیت کلی بازار و اقتصاد دارد.

Figure 26: نمودار نرخ بازگشت سرمایه لانچپدهای کریپتو از ابتدای ۲۰۲۳

آيا ارتباطی بین دنیای کریپتو و پروژههای غیر کریپتویی هست؟

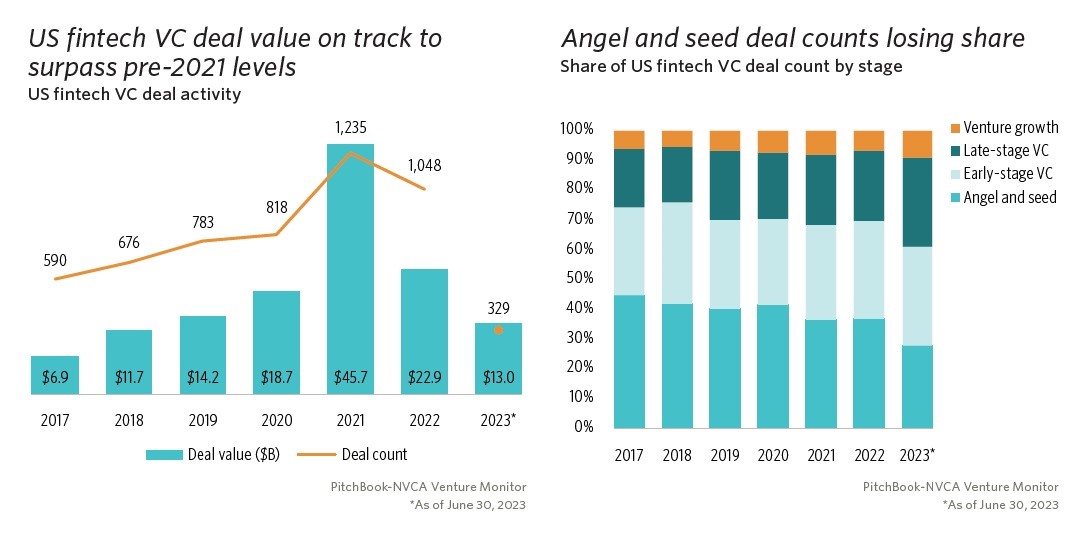

یک نکته بسیار جالب در بررسی آمار مربوط به سرمایهگذاری خطرپذیر وجود دارد که بی ارتباط با دنیای کریپتوکارنسی نیست. استارتاپهای حوزه فینتک یا فناوریهای مالی نیز مانند همه بخشهای دیگر با افت سرمایه گذاری و افزایش سهم Late Stageها و کاهش سهم Early Stageها همراه بودهاند.

Figure 27 : میزان سرمایه گذاری خطرپذیر در حوزه فینتک در آمریکا

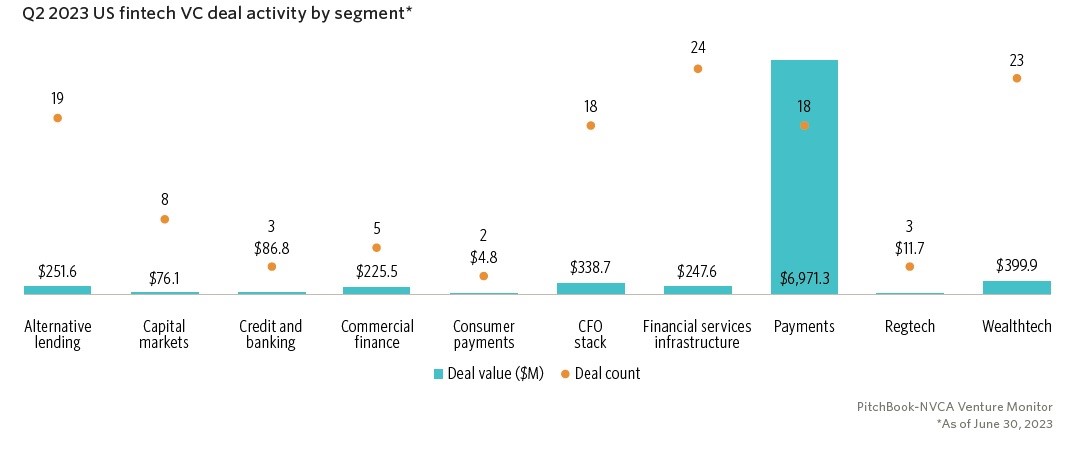

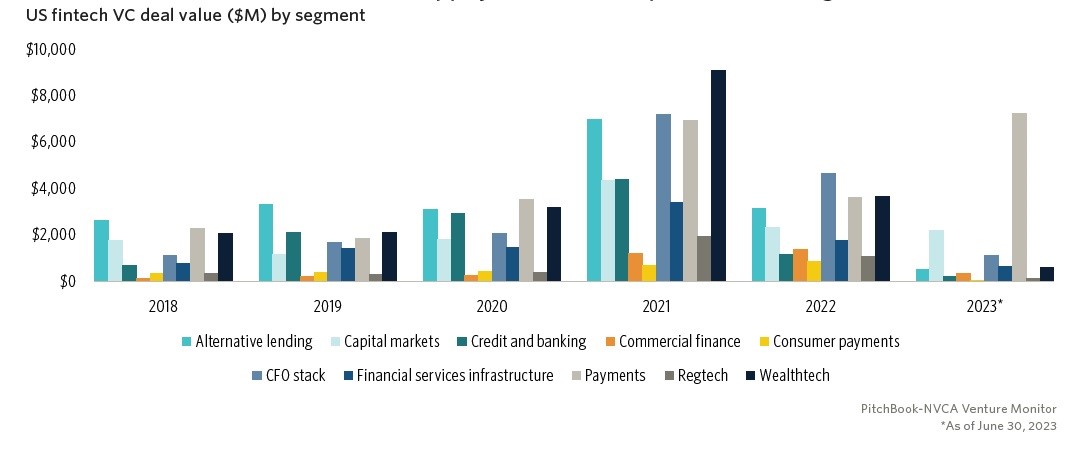

وقتی به زیر شاخههای حوزه فینتک نگاه کنیم می بینیم حوزه Payment بالاترین میزان جذب سرمایه را به خود اختصاص داده است. حوزه زیرساخت خدمات مالی نیز بالاترین تعداد تامین مالی را به خود اختصاص داده. بررسی جزئیات این دو حوزه نشان میدهد درصد قابل توجهی از استارتاپهای این دو بخش در کنار فعالیتهای مالی سنتی، فعالیتهای مرتبط با بلاکچین یا خدمات مربوط به رمزارزها را نیز دنبال میکنند و مستقیم یا غیرمستقیم به دنیای کریپتو مرتبط هستند. دقیقا همین بخش، یعنی Payment ، برخلاف همه بخشهای دیگر حوزه فینتک که نسبت به سال ۲۰۲۱ افت بسیار شدیدی را تجربه کردهاند نه تنها افت نداشته بلکه با رشد تامین مالی و سرمایهگذاری هم همراه بوده است.

Figure 82: میزان سرمایهگذاری خطرپذیر در بخشهای مختلف حوزه فینتک در آمریکا در نیمه دوم ۲۰۲۳

Figure 29: میزان سرمایهگذاری خطرپذیر در بخشهای مختلف حوزه فینتک در آمریکا

این میتواند یک بازی دوسر برد برای صنعت کریپتوکارنسی باشد. از سویی بخشی از سرمایهگذاریها در این بخش مربوط به پروژههایی است که با کریپتو در تماس است و از سوی دیگر نشان از به رسمیت شناختن این تکنولوژی جدید توسط غولهای سنتی این حوزه است. در حقیقت بلاکچین و کریپتو به چنان رقیبی برای نهادها و امور مالی سنتی تبدیل شده که روند سرمایهگذاری در این بخش برخلاف جریان کلی سرمایهگذاری در اقتصاد شده است. به هر حال نهادهای سنتی پولی-مالی که از ابتدای تاریخ تاکنون بدون رقیب بودهاند از دهه گذشته جایگزینی قدرتمند را در برابر خود میبینند که نشان میدهد با تمام اشتباهات و نابالغیهایی که تا کنون صورت گرفته، دنیای کریپتو در مسیر درستی قرار دارد. اما نباید فراموش کرد که همین غولهای قدیمی اکنون با اعتمادبهنفس کامل وارد زمین بازی رقیب شده اند و در فکر تصاحب آن هستند. شاید اولین نشانههای این ادعا ورود شرکتهای بزرگ مدیریت دارایی و بانکها به حوزههای زیر ساخت بلاکچین، ماینینگ و اکنون سرمایهگذاری (با راه اندازی ETFهای مبتنی بر رمزارزها) باشد. ورود این شرکتهای بزرگ و ثروتمند به بازار کریپتو خطر کمرنگ شدن عدم تمرکز که از مواهب بلاکچین است را به همراه دارد. باید دید واکنش جامعه و اکوسیستم کریپتو به این ریسک چه خواهد بود. آیا تفکر تجاریسازی و کاربردیسازی کریپتو و بلاکچین بر تفکر آزادیخواهانه غلبه خواهد کرد یا برعکس. یا اینکه در نهایت کامیونیتی و پروژهها به دو دسته تقسیم میشوند ؛ دسته ای که بیزنس ، کاربرد و کارکرد برای آن اهیمت بیشتری دارد و دسته دیگر افرادی که حریم خصوصی ، عدم تمرکز ، شفافیت و عدم نیاز به اعتماد را مهمتر میشمارند.

چالشهای غیر اقتصادی کریپتو

اگر قرار باشد فاکتور شرایط اقتصاد کلان و تاثیر آن بر سرمایهگذاری در صنعت کریپتو را نادیده بگیریم، سرمایهگذاری در صنعت بلاکچین و کریپتو با دو چالش اصلی همراه است. چالش اول مربوط رگولاتوری این حوزه است که ابهامات و ریسکهای سیستماتیک زیادی را در بازار بوجود آورده و مادامی که خطوط روشن و واضحی از سوی قانونگذار در این بخش مشخص نشود این ریسک همچنان باقیست و روند توسعه و سرمایهگذاری در این بخش را تحت تاثیر (منفی) قرار میدهد. چالش دوم مرتبط با حوزهها و تکنولوژیهای رقیب است. در یک سال اخیر با ظهور هوش مصنوعی و محصولات زیر مجموعه آن فشار قابل توجهی به تامین مالی پروژههای کریپتویی آمده است. هوش مصنوعی به یک حوزه پویا ، جوان و پرکاربرد با پتانسیل رشد بالا ، مملو از استارتاپها و پروژه های جذاب که تشنه به سرمایه هستند تبدیل شده است. این نشان میدهد که استارتاپها و پروژههای کریپتویی باید بسیار بیشتر از قبل تلاش کنند تا بتوانند موفق به جذب سرمایه مورد نیاز خود شوند. در یک سال اخیر هم گزارشهای متعددی از سرمایهگذاران و VCها وجود داشته که از مهمترین پارامترهایی که برای سرمایهگذاری در حوزه کریپتو مورد توجه قرار میدادند یکی لزوم ارائه خدمت و محصول مورد نظر بر بستر بلاکچین بوده و دیگری کاربرد واقعی و ضریب نفوذ احتمالی آن. این نشان میدهد که اولا الزامی وجود ندارد که حتما همه محصولات و خدمات مورد نیاز جوامع بر بستر بلاکچین یا مرتبط با رمزارزها باشد و دوما با توجه به تمرکز بر کارکرد و همچنین درونزا بودن جریان درآمدی پروژهها، احتمالا ازین پس بیشتر شاهد گسترش و توسعه Utility توکنها باشیم که اتفاقا مبنای ارزشگذاری و Intrinsic Value مشخصتر و شفافتری دارد. دیگر رقیب کریپتو در زمینه سرمایهگذاری صنعت چیپستهاست. بواسطه اهمیت تکنولوژی نیمه هادیها در دنیای امروز و اتفاقاتی که در یک سال گذشته در این صنعت شاهد آن بودیم ، با وجود همپوشانیها و ارتباط نزدیکی که بین دو صنعت بلاکچین و تراشهها هست اما ظاهرا رقابتهایی هم بین آنها در جذب سرمایه وجود دارد که چندان هم رقابت برابری نیست. (همین اواخر دولت آمریکا مشوقهایی را برای سرمایهگذاری در حوزه تراشهها و نیمههادیها قرار داد)

جمعبندی

بخش اول مقاله در اینجا به پایان رسید. حال باید بطور خلاصه آنچه گفته شد و نتایج حاصل را مرور کنیم.

- پر واضح است که اقتصاد کلان بر بازار کریپتو تاثیرگذار است اما نه آن تاثیری که بر بازار فارکس یا کامودیتی دارد که با اعلام هر شاخصی حرکات بزرگی در قیمت دیده میشود ، بلکه تاثیری صرفا از جنس کلان.

- از نظر نویسنده، مهمترین کانالی که اقتصاد کلان از آن طریق بر صنعت کریپتو اثر میگذارد “سرمایهگذاری” است.

- اصل “پول گران مناسب سرمایهگذاری نیست” بویژه از نوع سرمایهگذاری پرخطر به دنیای پولهای رمزنگاری شده نیز سرایت کرده است. سرمایهگذاری در همه بخشها افت شدیدی داشته، من جمله سرمایهگذاری در صنعت کریپتوکارنسی.

- نرخ بهره قرار نیست به زودی و با همان سرعتی که بالا رفت به سطوح پایین برگردد. دستکم اعضای فدرال رزرو و نرخ بیکاری این نظریه را تایید میکنند.

- آمریکا به عنوان بزرگترین اقتصاد جهان، بزرگترین سرمایهگذار جهان، بزرگترین سرمایهپذیر جهان و بزرگترین میزبان صنعت کریپتو بیشترین تاثیر متقابل را بر این صنعت نوپا دارد و کوچکترین تغییرات اقتصادی آن باید مورد توجه باشد. در این میان فعالیتهای قانونگذرای آمریکا در این حوزه نیز باید به دقت بررسی شود.

- به دلایل مختلف که پیشتر گفته شد، اقبال عمومی نیز به کریپتوکارنسیها کاهش پیدا کرده که به وخامت اوضاع این بازار دامن زده است.

- دنیای امروز به سرعت در حال تغییر است و رقبای جدید خیلی زودتر از تصورات ظهور و بروز میکنند. در حال حاضر AI حوزهای است که به یک رقیب قدرتمند در جذب سرمایه برای کریپتو تبدیل شده و حتی با بهتر شدن اوضاع اقتصادی نیز پروژههای کریپتویی مسیر سختتری نسبت به گذشته برای جذب سرمایه دارند. همین موضوع سبب تقویت نگاه تجاری به پروژههای کریپتویی شده و بخش قابل توجهی از کریپتوها به سمت اوراق بهادار شدن پیش میروند. اگر چه چنین اتفاقی با روح و ماهیت این اختراع سازگار نیست اما کمترین منفعت آن برای مخاطبان میتواند داشتن روشی علمی برای تحلیل و ارزشگذری رمزارزها باشد، مانند آنچه برای بازار سهام داریم.

- در حال حاضر بزرگترین ریسکی که بازار را تحت تاثیر قرار داده ریسک رگولاتور است. مادامی که این حوزه قانونگذاری درستی نشود نمیتوان امیدی به رشد ادامهدار بازار داشت.

- صنعت مالی و بانکداری سنتی چه به دلخواه و چه از روی اکراه و ناگزیری کریپتو و بلاکچین را به رسمیت شناخته و آن را رقیبی سرسخت برای خود میبیند. با ورود مستقیم و غیرمستقیم غولهای این صنعت بدون شک راه توسعه و پیشرفت برای کریپتو و بلاکچین هموار میشود اما ریسک بزرگی که با ورود آنها ماهیت کریپتو را ممکن است تهدید کند مسئله تمرکز در بلاکچینهاست که خود مقاله مفصل دیگری را میطلبد.

در قسمت دوم این مقاله سعی میکنم تا با بررسی شاخصهای اقتصاد کلان ، روند احتمالی اقتصاد را سناریوچینی کنم. سپس با استفاده از مدلهای بهدست آمده به پیشبینی روند سرمایهگذاری که همانطور که قبلا گفتم، موتور محرک مارکت کریپتو است بپردازم. در حقیقت به طور خلاصه، اثری که پارامتر اقتصاد کلان بر بازار کریپتو از منظر سطح سرمایهگذاری میگذارد را بررسی خواهم کرد.