سنتیمنت هفتگی: افسردگی بازار پیش از گزارش اشتغال آمریکا در هفته پیش رو

طوفانی از اخبار بد، بازارهای جهانی را به بینظمی سوق دادهاست. محرک اقتصادی آمریکا به نظر غیرقابل دسترس میرسد، ترس از بحران قانون اساسی پس از انتخابات آمریکا روی بازار سایه انداخته است، اروپا با موج دوم کرونا دست و پنجه نرم میکنند و بانکهای مرکزی دیگر با تمام قوا در صحنه حاضر نیستند. با در نظر گرفتن تمام اینها، گزارش اشتغال آمریکا میتواند یک رویداد شکننده یا سازنده برای دلار و سهام باشد. در صحنه سیاسی، مذاکرات برگزیت در بروکسل از سر گرفته میشود و سرانجام ترامپ و بایدن اولین مناظره خود را انجام خواهند داد.

زمستان همینجاست

به نظر میرسد رالی صعودی که امید به محرکهای مالی، در داراییهای ریسکی ایجاد کرده بودند در ماه سپتامبر در حال از بین رفتن است. سرمایهگذاران به این واقعیت واقف شدند که محرک اضافی در کار نخواهد بود. فروش دوباره داراییهای ریسکی این نگرانی را ایجاد کرده است که ارزشگذاری ها در بخش فناوری، انطباقی با واقعیت ندارند و بیش از حد رشد کردهاند. این فروش زمانی سرعت بیشتری گرفت که بازار متوجه شد کنگره آمریکا به این زودیها بر سر یک بسته محرک دیگر توافق نمیکند.

نبرد بر سر جایگاه خالی دادگاه دیوان عالی، سیاست در آمریکا را مسموم کرده است و سرمایهگذاران میترسند که این موضوع به انتخابات نیز کشیده شود. در این صورت احتمال توافق برای محرک اقتصادی تقریبا به صفر میرسد. البته هرچقدر بازارها بیشتر تزلزل از خود نشان دهند احتمال فشار بر روی واشنگتن برای توافق افزایش مییابد.

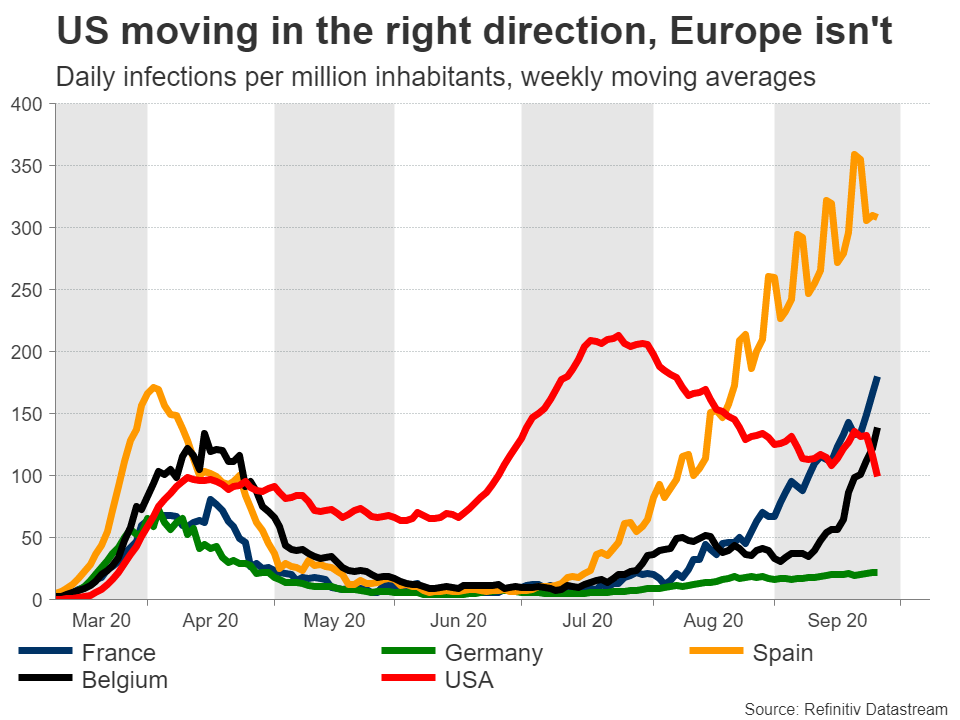

اروپا نیز با مشکلات خود در مورد کرونا سروکار دارد. در بعضی کشورها آمار مبتلایان از موج اول نیز بیشتر شده است و این نگرانیها احتمال یک قرنطینه دیگر را افزایش داده است. مساله اصلی این است که اکثر دولتها در حال حاضر تزریق محرکهای مالی را کاهش دادهاند، بنابراین هرگونه قرنطینه جدید ممکن است با اقدامات حمایتی قدرتمند که قبلا شاهدش بودیم، همراه نباشد.

فقط دولتها نیستند که در بی عملی به سر میبرند. به نظر میرسد بانکهای مرکزی از جمله فدرال رزرو و بانک مرکزی اروپا نیز تصور میکنند که در حال حاضر تمام تلاش خود را کردهاند و تمایلی به اعلام هیچگونه برنامه تسهیل جدید ندارند. این هفته جروم پاول این حرف را تایید کرد و گفت که او و همکارانش تمام کارهایی که فکر میکردند، انجام دادهاند.

برای مدتی هیچ محرک مالی دیگری در کار نیست، قرنطینه جدید یا حداقل محدودیتهای شدیدتر در پیش است و در جبهه انتخابات، ترامپ خود را متعهد به انتقال صلح آمیز قدرت نمیداند. اگر او نتیجه انتخابات را به چالش بکشد و نتیجه به دادگاه عالی که یک عضو آن فوت کرده است برود. احتمال این که نتیجه در بن بست ۴-۴ گیر کند بالاست. این موضوع زمینه را برای یک بحران در قانون اساسی فراهم میکند.

جای تعجب نیست که بازار هراسان است. سرمایهگذاران در حال فروش سهام و پناه بردن به دلار هستند که این موضوع فشاری کوتاه مدت بر این ارز وارد آورده است. در مورد یورو/دلار اگر تعداد مبتلایان در اتحادیه اروپا و آمریکا واگرایی داشته باشند و همچنان در جهت خلاف یکدیگر حرکت کنند و عملکرد بهتر اروپا را با شبهه مواجه کنند، احتمالا مانع برای سقوط یورو به ۱.۱۵ دلار وجود ندارد.

اما در یک تصویر بزرگتر، این وجه ریسکگریز ماجرا بود. در یک سناریوی خوشبینانه پس از انتخابات احتمالا باید منتظر یک محرک مالی جدید باشیم و فدرال رزرو نیز برای مدت طولانی بیکار نخواهد نشست. بعلاه منتظر تولید واکسن نیز هستیم که در ماههای آتی هرلحظه میتواند سرمایهگذاران را تشویق به خرید کند.

گزارش NFP: مشکل از کجاست؟

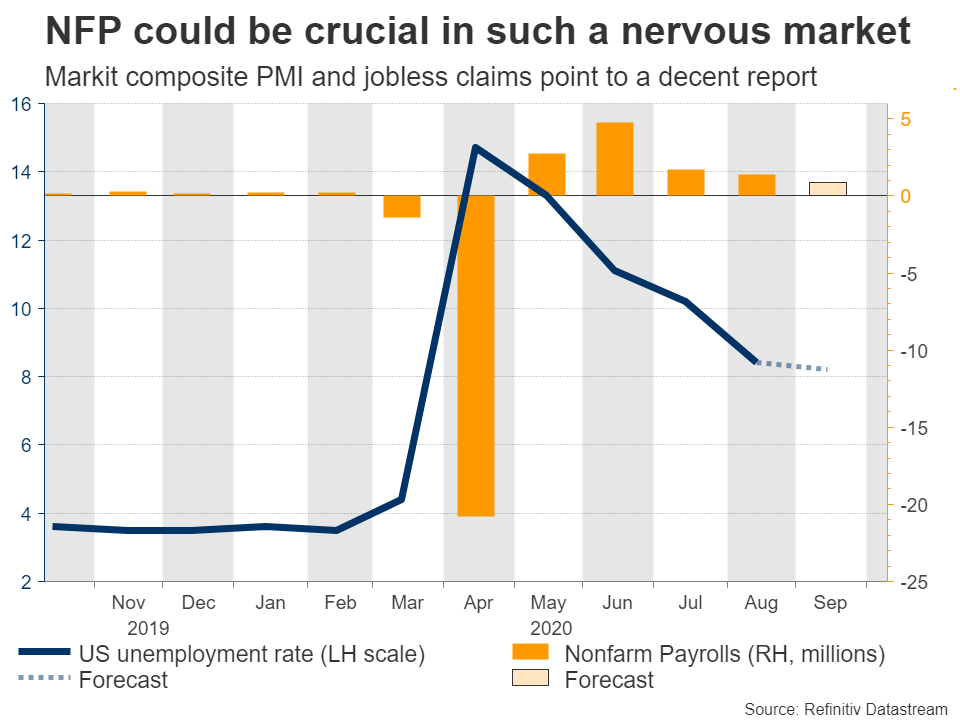

در حال حاضر، این که آیا فروش دارایی ریسکی ادامه پیدا میکند یا خیر بستگی زیادی به دادهی اشتغال غیرکشاورزی آمریکا (NFP) دارد که در روز جمعه منتشر میشود. پیشبینی میشود که در ماه سپتامبر ۸۷۵ هزار شغل دیگر افزوده شده باشد و میزان بیکاری از ۸.۴ درصد به ۸.۳ درصد کاهش یابد. پیشبینیها با توجه به آمار PMI انجام شده است که نشان میداد اشتغال همچنان رو به افزایش است اما با سرعتی کمتر نسبت به ماه اوت.

در حقیقت، آمار مدعیان اولیه و مداوم بیکاری نیز بین اواسط اوت تا اواسط سپتامبر (دورهای که بخشی از این گزارش در آن انجام میشود) کاهش قابل توجهی پیدا کرد و این موضوع خطر یک کاهش منفی عمده در گزارش NFP را منتفی میکند.

در همین حال PMI تولیدی از موسسه ISM برای ماه سپتامبر منتشر خواهد شد. همچنین دادههای درآمد و هزینههای شخصی و شاخص قیمت PCE برای ماه اوت نیز روز پنجشنبه منتشر میشود. همچنین سخنرانان فدرال رزرو نیز در این هفته چند سخنرانی خواهند داشت.

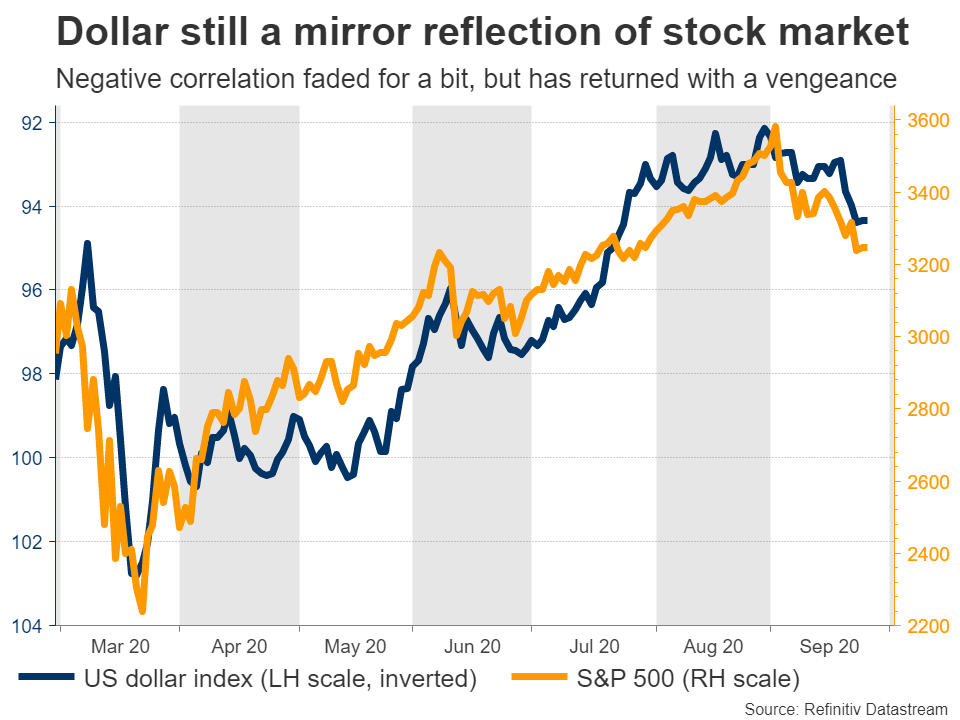

در مورد دلار، اخیرا همبستگی منفی بین این ارز و سهام آمریکا ایجاد شده است چرا که سرمایهگذاران برای در امان ماندن از طوفان سقوط سهام به دلار پناه میبرند. این همبستگی منفی باعث شده است که فضای ریسک جهانی بزرگترین متغیر برای تعیین عملکرد دلار در کوتاه مدت باشد.

در سیاست، دونالد ترامپ اواخر روز سهشنبه برای اولین مناظره خود با جو بایدن دیدار خواهد کرد. چنین رویدادهایی معمولا در بازارها مود توجه قرار نمیگیرند اما این بار با توجه به نزدیک بود فاصله نامزدها و پیامدهای احتمالی میتواند متفاوت باشد. فرض متعارف این بوده است که ترامپ برای دلار و سهام خوب است، اما با توجه به بی میلی مطلق جمهوریخواهان برای حمایت از هرگونه محرک اقتصادی بزرگ، ممکن است سرمایهگذاران دیگر چنین دیدگاهی نداشته باشند.

تورم اروپا و مذاکرات برگزیت تحت نظر

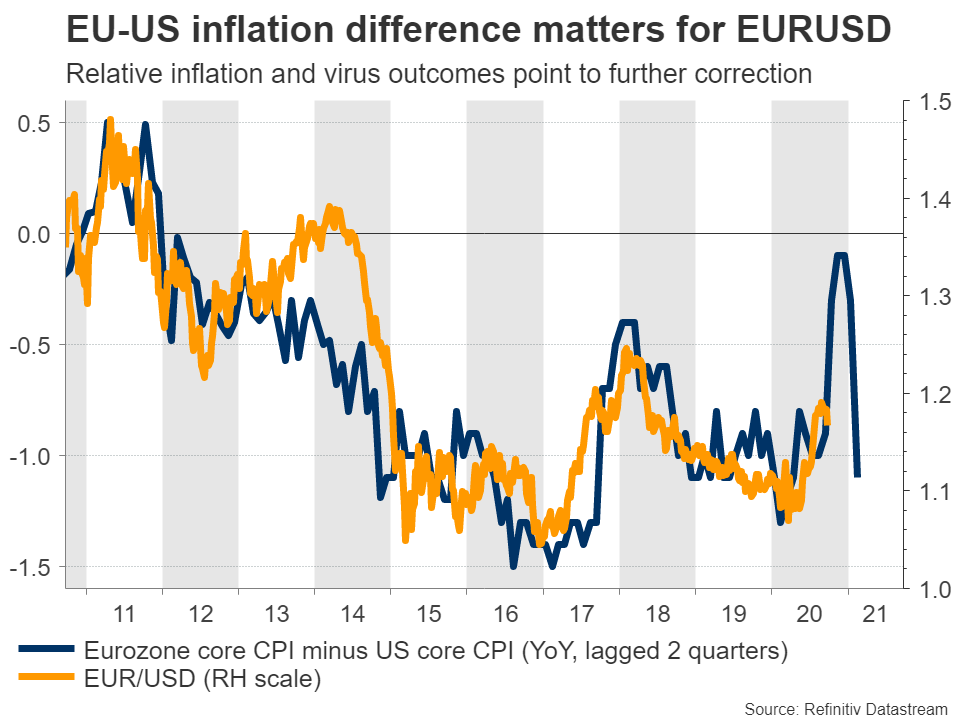

در آن سوی اقیانوس اطلس، ناحیه یورو آخرین آمار تورم خود را روز چهار شنبه و آمار بیکاری را در روز پنجشنبه منتشر خواهد کرد. اتحادیه اروپا در ماه اوت به طرز شگفت آوری به تورم منفی دچار شد و پیشبینی میشود که در ماه سپتامبر نیز همچنان در تورم منفی باقی بماند. این موضوع میتواند فشار بر روی بانک مرکزی اروپا برای تصویب یک محرک دیگر را افزایش دهد.

در بروکسل، آخرین دور از مذاکرات برگزیت آغاز میشود. این مذاکرات درحالی آغاز میشود که جانسون در هفتههای اخیر با به راه انداختن بازی قدرت سعی داشت از اروپا امتیاز بگیرد. اما اخیرا اصرار هر دو طرف به توافق باعث شده است که لحن صحبتها کمی دوستانهتر شود. هنوز فرصت توافق وجود دارد اما در اروپا توافق همیشه در ساعات پایانی رخ میدهد.

با توجه به پیامدهای منفی عدم توافق بر اقتصاد هر دو سمت مذاکره اگرچه هنوز توافق محتملترین سناریو است اما اگر تا پایان اکتبر نشانهای از پیشرفت در مذاکرات مشاهده نشود، ممکن است فروشندگان بر روی پوند فشار وارد کنند.

به جز موارد گفته شده، چهارشنبه PMIهای چین برای ماه سپتامبر و تولید ناخالص داخلی ماهانه برای ماه ژوئیه کانادا منتشر میشود. در ژاپن نظرسنجی کسبوکار Tankan برای سه ماهه سوم در روز پنجشنبه منتشر میشود و خرده فروشی استرالیا برای ماه اوت در روز جمعه منتشر خواهد شد.

منبع: FXStreet