نکول حاکمیتی دولت آمریکا، سقف بدهی آمریکا و سکه یک تریلیون دلاری

نکول حاکمیتی دولت آمریکا، سقف بدهی آمریکا و سکه یک تریلیون دلاری

سقف بدهی ایالات متحده (US debt ceiling) به دلیل بن بستی که در کنگره اتفاق افتاده است، در کنار احتمال نکول دولت ایالات متحده (US sovereign default) و ایده غیرمنطقی وزارت خزانهداری ایالات متحده برای ضرب سکه یک تریلیون دلاری پلاتینی برای دور زدن مشکلات دوباره به صدر اخبار آمده است. (نکول به معنای عدم بازپرداخت بدهی است؛ برای مثال به چک برگشتی، چک نکول شده نیز میگویند.)

در این مقاله برخی از تفاوتهای ظریف وضعیت فعلی را با سالهای گذشته بیان میکنیم.

در زمان نوشتن این مقاله، وزارت خزانهداری آمریکا در اواسط اکتبر سال ۲۰۲۱ به سقف بدهی خود رسیده است اما در نهایت اعضای کنگره موافقت کردند که سقف بدهی را موقتا تا اوایل دسامبر تمدید کنند. با این حال، این مقاله طوری نوشته میشود که بتوان آن را در تمام موقعیتهایی که دولت آمریکا به سقف بدهی میرسد نیز بررسی شود.

چرا سقف بدهی آمریکا؟

کنگره یک نهاد سیاسی است که به دولت فدرال ایالات متحده اجازه میدهد تا هزینه کند.

قبل از سال ۱۹۱۷، کنگره مجوز انتشار اوراق قرضه منحصر به فرد را برای تکمیل درآمدهای مالیاتی برای انجام هزینههای خاص صادر میکرد. با این حال، در زمان جنگ جهانی اول با توجه به هزینههای مالی هنگفتی که دولت باید انجام میداد، این کار از نظر اداری کمی وقتگیر میشد.

از سال ۱۹۱۷ به بعد، کنگره به وزارت خزانهداری ایالات متحده اجازه داد تا هرطور که صلاح میداند اوراق قرضه را منتشر کند، اما این کار محدود به سقف بدهی است که کنگره آن را وضع کرده است. به بیان ساده، کنگره (نهاد قانونگذاری) مدیریت خرد انتشار اوراق قرضه خزانهداری را برای تامین بودجه رها کرد و آن را به قوه مجریه سپرد اما همچنان اختیارات خود را برای اطمینان از تقسیم اختیارات با محدود کردن مقدار کل بدهی صادر شده، حقظ کرد و هنوز دولت فدرال باید از کنگره برای افزایش بدهی اجازه بگیرد.

بر اساس دادههای مربوط به سال ۱۹۶۰، که توسط خزانهداری ایالات متحده جمعآوری شده است، کنگره ۷۸ بار سقف بدهی را تمدید کرده است که از این میان ۲۹ بار در زمان ریاست جمهوری دموکراتها و ۴۹ بار در زمان ریاست جمهوری جمهوریخواهان رخ داده است. (لازم به ذکر است که در آن زمان جمهوریخواهان زمان بیشتری رئیس جمهور بودند)

در چند سال اخیر به ویژه در سال ۲۰۱۱، نیز چند بار دیگر سقف بدهی تمدید شده است. گاها اعضای کنگره از محدودیت سقف بدهی برای دریافت ضمانتها و پیشبرد سایر اهداف خود استفاده میکنند.

اغلب، زمانی که سیاستمداران با افزایش سقف بدهی مخالفت میکنند، این کار را در چارچوب ادعای محدودیتهای مالی بیان میکنند. به عنوان مثال آنها نگرانی خود را از افزایش بدهی ایالات متحده و ناتوانی کشور در بازپرداخت آن عنوان میکنند، اما در اکثر مواقع این موضوع تنها یک تئاتر سیاسی است. سقف بدهی، به خودی خود مفهومی مجزا از مجوز هزینهکرد جدید است، اگرچه میتوان هر دو مفهوم را در قالب یک قانون ترکیب کرد. افزایش سقف بدهی به خودی خود اجازه هزینهکرد جدید نمیدهد بلکه این موضوع تنها به دولت اجازه میدهد تا تعهدات قبلی خود را پرداخت کند. افزایش ندادن سقف بدهی به این معنی است که دولت یا تعهدات قبلی خود را پرداخت نکند یا بدهی ملی خود را که در طول زمان انباشته شده است، نکول کند.

بیشتر بخوانید: بدهی ملی آمریکا در سال ۲۰۲۱ چقدر است؟

به عبارت دیگر، از نظر منطقی، ایده محدودیت مالی باید در مورد برنامهها و مخارج و مالیاتهای جدید باشد، اما در مورد سقف بدهی آمریکا، باید گفت که این موضوع مربوط به مخارج قبلی هستند و ربط مستقیمی به ایجاد هزینههای جدید ندارند و برای ایجاد هزینههای جدید یا تعیین قانونی جدید برای مالیات میبایست قوانین مربوط به همان بخش تصویب شوند. برای پیش بردن و ارزش نهادن به محدودیت مالی، سیاستمداران میتوانند جلوی افزایش هزینهکردها را بگیرند یا قوانین جدیدی وضع کنند که تعهدات هزینهکرد جاری را کاهش دهد.

با این حال، از نظر عملی، سقف بدهی نیز ابزاری است که میتواند برای این هدف مورد استفاده قرار گیرد. اگرچه همانطور که گفتیم سقف بدهی از نظر فنی عمدتا مربوط به تعهدات قبلی و بدهی جاری است.

اگرچه بیش از یک قرن است که سقف بدهی وجود دارد، اما هنوز به صورت شفاف مشخص نیست که آیا این موضوع با قانون اساسی مطابق است یا خیر؟ در ۹۹ درصد مواقع، سقف بدهی چندان بحث برانگیز نبوده است و بنابراین به دیوان عالی ایالات متحده راه پیدا نکرده است تا در مورد آن حکم صادر شود.

یک جمله در متمم چهاردهم قانون اساسی ایالات متحده وجود دارد که میگوید:

“اعتبار آن دسته از بدهیهای عمومی ایالات متحده که توسط قانون مجاز دانسته شده، از جمله بدهیهای متحمل شده برای پرداخت مستمری و پاداش برای خدمات در سرکوب شورش یا فتنهها، مورد تردید قرار نخواهد گرفت.”

هنگامی که فشار بر روی دولت افزایش پیدا میکند و دولت فدرال در آستانه نکول باشد و به دلیل محدودیت سقف بدهی از انتشار اوراق جدید خزانهداری برای بازپرداخت اوراق خزانهداری قبلی که سررسید شدهاند یا تامین مالی تعهدات موجود ناتوان باشد، رئیس جمهور میتواند با استناد به متمم ۱۴ قانون اساسی به وزیر خزانهداری دستور بدهد که سقف بدهی را نادیده گرفته و اوراق خزانهداری جدید منتشر کند تا تعهدات هزینهای و بدهیهای ملی که قبلا صادر شده بودند، پرداخت شود. سپس دادگاه عالی میتواند به این مشکل رسیدگی کرده و تطابق آن را با قانون اساسی بسنجد.

اینکه آیا تصمیم ریاست جمهوری توسط دیوان عالی تایید خواهد شد یا خیر، موضوع بحث ما نیست. اما این راهکار همیشه جلوی پای رئیس جمهور هست. در ادامه به این بحث بیشتر خواهیم پرداخت.

نکول حاکمیتی (دولت) آمریکا یعنی چه؟

دولت فدرال ایالات متحده از نظر پولی دارای حاکمیت است، یعنی بدهی آن بر پایه پول ملی خودش است. بنابراین، از نظر تئوری هرگز نباید به طول کامل دچار نکول شود زیرا هر لحظه میتواند پول چاپ کرده و بدهیهای خود را بپردازد.

دههها و قرنها پیش، زمانی که دلار توسط طلا پشتیبانی میشد، ایالات متحده به طور بالقوه میتوانست نکول کند چرا که طلا محدودیت داشت.

در واقع، ایالات متحده قبلا نکول کرده است. این کشور در سال ۱۹۳۴ با کاهش ارزش دلار نسبت به طلا و در سال ۱۹۷۱ با حذف پشتوانه طلا از دلار، بدون پرداخت هیچ غرامتی به دارندگان دلار و اوراق خزانهداری، به خاطر چنین تغییرات ناگهانیای دچار نکول شد. دولت در آن زمان به اندازه کافی طلا نداشت تا بتواند تمام برنامههای هزینهکرد خود را اجرا کند.

در دوران ارزهای فیات که از سال ۱۹۷۱ ایجاد شد، دلار دیگر توسط هیچ چیزی به طور مستقیم پشتیبانی نمیشود و ارزش آن را هیچ چیزی تضمین نمیکند. بنابراین دولت میتواند بینهایت دلار چاپ کند. با این حال، اگرچه دولت میتواند دلار زیادی چاپ کند، اما ارزش آن دلارها نیز اهمیت دارد. اگر پول زیادی چاپ شود، ممکن است منجر به تورم یا حتی ابرتورم شود. البته برای کشوری که مالکیت پولی دارد، وقوع نکول بدهی و ابر تورم کمی محال به نظر میرسد. زیرا این کشور همیشه میتواند بدهیهای خود را پرداخت کند اما نه لزوما با همان قدرت خرید سابق. به عنوان مثال قدرت خرید اوراق بهادار ایالات متحده در دهه تورمی ۱۹۴۰ و دهه تورمی ۱۹۷۰ به سرعت کاهش پیدا کرد.

بیشتر بخوانید: همه چیز درباره تورم + بررسی تورم در ۱۰۰ سال گذشته

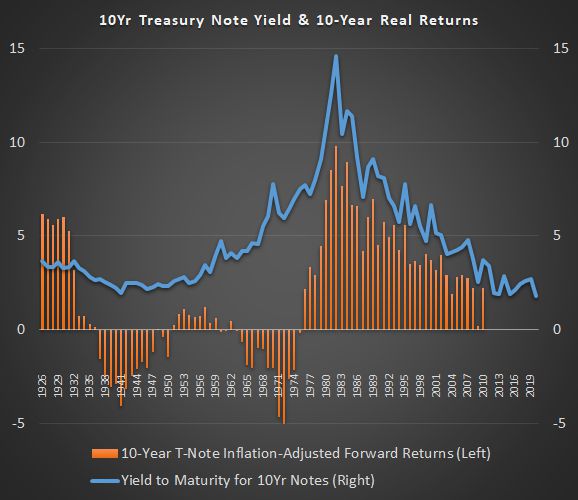

در نمودار زیر، بازده تاریخی اوراق ۱۰ ساله خزانهداری (خط آبی) و اوراق ۱۰ ساله خزانهداری تعدیل شده با تورم ( خط نارنجی) یا همان بازده واقعی مشاهده میکنید. دورههایی که خط نارنجی منفی بوده است، دورههایی است که اوراق خزانهداری کاهش ارزش قابل توجهی داشتند:

بازدهی اوراق خزانه 10 ساله آمریکا در قیاس با بازده همان اوراق اوراق در صورت کسر تورم (بازده واقعی)

در سیستم ارز فیات، در حال حاضر طوری عمل میشود که انگار دولت برای عرضه پول محدودیت دارد. در چارچوب استاندارد طلا، به منظور حفظ پشتوانه ارز، مخارج دولت با ترکیبی از مالیات و صدور بدهی محدود میشود. دولت باید از طریق مالیات یا صدور بدهی گواهی طلا یا طلا را از میان مردم جمع آوری کرده و سپس آن را به اقتصاد وارد کند، در نتیجه محدودیتهایی دارد.

اما امروزه با نادیده گرفته شدن استاندارد طلا، دیگر چنین محدودیتی وجود ندارد، با این حال، هنوز طرز فکر قدیمی که دولت باید مخارج خود را به وسیله مالیات و صدور بدهی تامین کند، جریان دارد. به عبارت دیگر، دولت طوری وانمود میکند که انگار پول کمیاب است و راههای محدودی برای ایجاد آن وجود دارد.

اما امروزه طرفداران MMT یا نظریه پولی مدرن و برخی دیگر از اقتصاددانان این موضوع را برجسته کرده اند که در این سیستم دیگر نیازی نیست که مخارج دولت از طریق مالیات یا صدور بدهی تامین شود و این روشها تنها برای کنترل تورم لازم است. توانایی دولت برای خرج کردن، تنها به قوانینی محدود است که خود دولت وضع کرده است نه جمعآوری مالیات یا صدور بدهی. این قوانین صرفا بعنوان محافظی برای جلوگیری از افزایش سریع پول گسترده (نقدینگی یا broad money) عمل میکنند. از این حیث، دولت با خرج کردن، مقداری پول وارد اقتصاد میکند و سپس با فروش اوراق قرضه یا وضع مالیات آن را از بخش خصوصی یا بخش خارجی دریافت میکند و پولی که به اقتصاد تزریق کرده را نابود میکند.

بیشتر بخوانید: سیاست مالی چیست و چگونه کار میکند؟

اگر بانک مرکزی پایه پولی جدیدی ایجاد کند و آن را با بخش بزرگی از اوراق قرضه دولتی مبادله کند، در حال نقض سیستم گذشته است یعنی دولت پول را از اقتصاد خارج نکرده است بلکه با چاپ دلار جدید تامین مالی کرده است. (مگر اینکه این فرآیند با تخریب اعتبارات بخش خصوصی همراه شود مانند اتفاقی که در ژاپن افتاده است). این موضوع میتواند رشد پول گسترده (نقدینگی) را تسریع کند.

با این حال، اگر کشوری همچنان به محدودیتهای قانونی خود برای چاپ پول پایبند باشد، هنوز احتمال نکول بدهی وجود دارد. به طور خاص ایالات متحده یکبار در سیستم فیات دچار نکول شد. در سال ۱۹۷۹، خزانهداری ایالات متحده یک نکول اسمی کوتاه مدت را تجربه کرد. در آن زمان ترکیبی از بن بست سیاسی و نقص سیستم فناوری اطلاعات منجر به آن شد که برخی دارندگان اوراق قرضه نتوانند به موقع پول خود را دریافت کنند. البته پس از مدتی پرداختها انجام شد و خزانهداری نیز برای جبران خسارت تاخیر، سود اضافی پرداخت کرد. بنابراین، این نکول را میتوان کاملا جزئی حساب کرد.

دولت ایالات متحده از آن زمان به بعد، به ویژه در سال ۲۰۱۱ بارها به نکول مشابه نزدیک شده است.

رویداد سال ۲۰۱۱ باعث شد که S&P Global Ratings، یکی از سه آژانس رتبهبندی اعتباری بزرگ، رتبه اعتباری ایالات متحده را از نمره عالی AAA به دومین رتبه یعنی AA+ کاهش دهد. تا به امروز، آنها همچنان بدهیهای دولتی ایالات متحده را نسبت به تعدادی از کشورهای دیگر (استرالیا، دانمارک، آلمان، لیختن اشتاین، لوکزامبورگ، هلند، نروژ، سنگاپور، سوئد و سوئیس) در معرض ریسک نکول کمی بالاتر قرار میدهد. این موضوع یعنی اینکه اگرچه ایالات متحده دارای حاکمیت پولی است، اما ریسک نکول موقت این کشور در زمان بن بستهای سیاسی، «احتمالی» است.

این رتبهبندیها بر اساس مقیاس و مدت زمان نکول تعیین میشود و از تقریبا هیچ تا فاجعه طبقهبندی میشود.

خلاصهای از سناریو نکول

با رسیدن به سقف بدهی، خزانهداری آمریکا هنوز گزینههایی دارد. اولین گزینه موجودی نقد اولیهای است که در فدرال رزرو نگهداری میکنند. این موجودی پولهایی است که قبلا با انتشار اوراق خزانهداری جمعآوری شده بود اما هنوز خرج نشدهاند. آنها میتوانند پیش از اتمام پول این موجودی را به صفر برسانند. دومین راهکار این است که از امانتگیری بین دولتی استفاده کنند و به اصطلاح دفاتر حسابداری را تغییر دهند.

اگر سیاستمداران پس از رسیدن به سقف بدهی همچنان برای آن کاری انجام ندهند و موجودی نقد خزانهداری نیز تمام شود یا دیگر جایی برای دور زدن حسابداریها با تغییر دفاتر وجود نداشته باشد، همچنین اگر رئیس جمهور به متمم ۱۴ قانون اساسی استناد نکند یا از هرگونه حفره قانونی برای دور زدن مشکل استفاده نکند. در این جا است که برخی پرداختها انجام نمیشود. یکی از چالشها این است که هیچکس نمیداند دقیقا چه روزی این اتفاق رخ خواهد داد. وزیر خزانهداری بر اساس مالیاتهای دریافتی، مخارج خروجی و اقدامات اضطراری مستمر وزارت خزانهداری برآوردهایی انجام میدهد.

وقتی گزینهها به اتمام میرسد و به آستانه عدم وجود نقدینگی میرسیم، خزانهداری ایالات متحده باید میان آنچه قرار است به موقع پرداخت شود و آنچه قرار است تاخیر یا نکول داشته باشد اولویت تعیین کند. دولت همچنان مالیات دریافت میکند، اما مالیات دریافتی به اندازهای نیست که بدون انتشار اوراق خزانهداری جدید کفاف مخارج جاری کشور را بدهد. بنابراین، باوجود سقف بدهی قانونی که خزانهداری را برای صدور اوراق خزانهداری جدید محدود میکند، این نهاد نکول را آغاز کرده و در مدت کوتاهی مقیاس مشکلات افزایش خواهد یافت.

چکهای تامین اجتماعی به موقع و به طور کامل پرداخت نمیشود. در نتیجه بازنشستگان و افراد از کار افتاده که بدون این چکها توانایی اداره زندگی خود را ندارند، دچار مشکل مالی خواهند شد. یا ممکن است برخی از پرداختهای سیستم خدمات درمانی به تاخیر بیفتد. همچنین ممکن است پرداختهای حقوق برای کارکنان دولتی از جمله سربازان به تاخیر بیفتد یا اصلا انجام نشود. دولت ایالات متحده گاها به خاطر مشکلاتی که در کنگره بر سر بودجه رخ میدهد، تعطیلی موقتی را تجربه کرده است، اما برخلاف تعطیلیهای موقت قبلی، این اتفاق تنها شامل کارمندان دولتی نمیشود.

از طرف دیگر دارندگان اوراق بهادار دولتی هستند که پرداخت اصل یا فرع اوراق آنها به تاخیر میافتد یا اصلا انجام نمیشود.

این نکول اگر چند ساعت ادامه داشته باشد، میتواند مانند نکول سال ۱۹۷۹ باشد، اما احتمالا از نظر عملکردی چندان مهم نباشد. اما اگر روزها ادامه پیدا کند، میتواند تاثیر مخربی بر اعتماد به سیستم سیاسی و مالی ایالات متحده داشته باشد.

اگر هفتهها یا بیشتر ادامه داشته باشد، وضعیت شروع به بدتر شدن میکند. سیاستمداران احتمالا توسط موسسات مالی و خریداران اوراق خزانهداری تحت فشار قرار خواهند گرفت تا به سرعت مسائل را اصلاح کنند. هرچه بیشتر طول بکشد، آسیب جدی افزایش مییابد. البته دولت همچنان برنامههایی میتواند پیاده کند تا آسیب به سیستم مالی کاهش پیدا کند اما این برنامهها محدود هستند و تا همیشه نمیتوانند ادامه پیدا کنند.

در سال ۲۰۱۳، فدرال رزرو یک کتاب بازی (playbook) اضطراری تشکیل داد تا سناریوی کوتاه مدت نکول اوراق خزانهداری را از نظر عملکرد و پرداخت بدهی سیستم مالی کاهش دهد. البته باید توجه داشت که اقدامات سیاستمداران در هر دوره زمانی بستگی به این دارد که چه کسی در راس امور است. در کتاب بازی، فدرال رزرو مقررات را برای بانکها تسهیل میکند و به بانکها اجازه میدهد وانمود کنند که اوراق خزانهداری نکول نشده است. چرا که با برداشته شدن نسبت سرمایه و سایر الزامات مربوط به آن برای بانکها توسط فدرال رزرو، دیگر بانکها وابسته به اهرمی که دست و پای آنها را میبندد، نمیشوند. آنها همچنین عملیات بازار باز مختلفی را در صورت نیاز انجام میدهند تا سیستمهای پرداخت را برای مدتی فعال نگهدارند. بخش بحث برانگیز کتاب بازی این است که فدرال رزرو در صورت نیاز میتواند اوراق نکول شده خزانهداری را بخرد و اوراق نکول نشده را در بازار ثانویه بفروشد تا مشکلات را از ترازنامه بخش خصوصی به ترازنامه خود منتقل کند. دلیل بحث برانگیز بودن این موضوع آن است که به طور مستقیم مفهوم استقلال بانک مرکزی را باطل میکند. زیرا فدرال رزرو با خرید بدهیهای نکول شده ایالات متحده، عملا در حال تامین مالی دولت است

از دیدگاه وزارت خزانهداری، این وزارت هنگامی که قصد نکول اوراق را دارد، میتواند اوراقی را نکول کند که در اختیار فدرال رزرو است. بنابراین، فدرال رزرو چه بخواهد یا نه، هدف مشکلات قرار میگیرد. این موضوع مشکلات را عمدتا «در خانواده» نگه میدارد تا تاثیرات آن بر دنیای واقعی تا زمانی که مشکلات حل شود، به حداقل برسد. این موضوع همانطور که گفته شد، استقلال بانک مرکزی را باطل میکند، زیرا فدرال رزرو در ترازنامه خود از لحاظ فنی ورشکسته است، با این حال آنها این موضوع را نادیده میگیرند و صرفا یک ابهام فنی میدانند.

در واقع اگر نکول اوراق خزانهداری به درستی مدیریت شود، هیچ تاثیر معنیداری ندارد اما میتواند تهدیدی برای اعتماد به سیستم باشد که اندازهگیری آن دشوار است. هرچه این روند طولانیتر و مدیریت آن بدتر باشد، آسیب بیشتری به اعتماد وارد میشود. زیرا تلاشهای بانکهای تجاری و بانک مرکزی برای کاهش تاثیرات آن سختتر و سختتر میشود.

سناریوی نکول دائمی

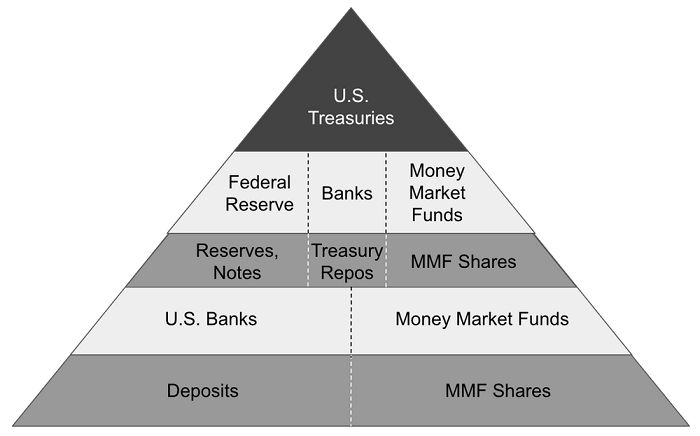

اگر ایالات متحده تمام یا بخش بزرگی از بدهی اوراق خزانهداری خود را نکول کند و آن را برای مدت زمان بسیار طولانی یا به طور نامحدود رها کند، آنگاه تقریبا تمام بانکهای تجاری این کشور ورشکسته خواهند شد، چرا که آنها بخش مهمی از سرمایهگذاری بدون ریسک خود را در بخش اوراق خزانهداری نگه میدارند. در صورتی که اوراق خزانهداری انها ارزش نداشته باشد، تقریبا بدون استثنا نسبتهای سرمایه آنها برای پرداخت بدهیها ناکافی خواهد بود و این امر منجر به فروپاشی مالی کل سیستم بانکی ایالات متحده خواهد شد.

ترازنامه فدرال رزرو نیز بیشتر شامل اوراق خزانهداری و اوراق رهنی در سمت داراییها و ارز فیزیکی و ذخایر بانکی در سمت بدهیها است. بنابراین، اگر اوراق خزانهداری به طور کلی و به معنای دائمی آن نکول شوند، بانک مرکزی نیز کاملا ورشکسته خواهد شد. زیرا یک حفره ۵ تریلیون دلاری در سمت دارایی ترازنامه خود دارد. البته آنها از نظر پرداخت بدهی مشمول قوانین مشابه بانکهای تجاری نیستند چرا که در هسته سیستم قرار دارند، اما از نظر حسابداری و قانونی، زیربنای اساسی بانک مرکزی باطل میشود.

دلار آمریکا در آن نقطه دیگر معنای مفهومی خود را از دست خواهد داد و تنها ارزش آن ناشی از عادت مردم به استفاده از آن خواهد بود. زیرا دلار چیزی بجز بدهی بانکهای تجاری (سپردههای بانکی) و بدهی فدرال رزرو (پول فیزیکی و ذخایر بانکی) نیست. همه این موسسات در آن زمان دیگر در سمت بدهی خود موجودیای ندارند و ورشکسته خواهند بود. درست مانند یک هرم وارونه که پس از برداشتن سنگ زیرین تمام آن فرو میریزد

در زیر نمودار این هرم را مشاهده میکنید:

علاوهبر این، بسیاری از بانکهای مرکزی خارجی، اوراق خزانهداری ایالات متحده را به عنوان بخش بزرگی از ذخایر ارزی خود نگه میدارند و این بخش از ذخایر آنها بیارزش میشود، که احتمالا بر ارزش پول ملی آنها تاثیر میگذارد. احتمالا سیستم پیچیده و غیرشفاف دلار خارج از آمریکا (فراساحلی) نیز منهدم خواهد شد و بسیاری از بانکهای خارجی ورشکسته میشوند. در نتیجه بحران ایالات متحده به کشور و پول ملی آنها نیز سرازیر میشود.

علاوهبر این، بسیاری از بانکهای مرکزی خارجی، اوراق خزانهداری ایالات متحده را به عنوان بخش بزرگی از ذخایر ارزی خود نگه میدارند و این بخش از ذخایر آنها بیارزش میشود، که احتمالا بر ارزش پول ملی آنها تاثیر میگذارد. احتمالا سیستم پیچیده و غیرشفاف دلار خارج از آمریکا (فراساحلی) نیز منهدم خواهد شد و بسیاری از بانکهای خارجی ورشکسته میشوند. در نتیجه بحران ایالات متحده به کشور و پول ملی آنها نیز سرازیر میشود.

نتیجه این نوع نکول گسترده و دائمی خزانهداری ایالات متحده فاجعهآمیز خواهد بود، تا جایی که مردم در ایالات متحده و سایر نقاط جهان احتمالا برای داشتن موادغذایی فاسد نشدنی و آب آشامیدنی تمیز و در دسترس، فقط با معامله توسط اشیای فیزیکی میتوانند استفاده کنند. سیستم مالی برای مدتی کار نمیکند، دستگاههای خودپرداز و کارتهای اعتباری ممکن است از کار بیفتد، تجارت جهانی فلج شود، خود پول نقد ممکن است مشکل ساز شود و… درست مانند وقتی است که یک بمب هستهای مالی منفجر شود.

در نهایت، برخی از بازارهای خارجی میتوانند زودتر بهبود پیدا کنند، شاید روسیه که تاکنون دلارزدایی را شروع کرده است یا بازارهای نوظهور تقریبا ورشکستهای که به هرحال بدهی دلاری بیشتری نسبت به دارایی دلاری دارند، سود بیشتری از نابودی دلار آمریکا ببرند. با این حال، با فروپاشی اقتصاد ایالات متحده و جهان تا آن زمان، مشخص نیست که چه اتفاقی برای این نوع کشورها رخ بدهد، زیرا آنها نیز به نوعی با تجارت جهانی در ارتباط هستند.

از آنجایی که این سناریو نسبتا محال است، نتایج بالقوه آن نیز کاملا قابل پیشبینی نیست. ذینفعان نهایی احتمالا افراد، موسسات و کشورهایی خواهند بود که داراییهای سخت و خودکفایی لازم برای عبور از هر بحران اقتصادی و اجتماعی در نظم سیستم مالی جهانی را داشته باشند.

اما در مجموع، این نوع نکول واقعا اتفاقی نیست که صرفا مربوط به سقف بدهی باشد. اما میتوان درک کرد که چرا کشورهایی که روابط دوستانه خاصی با ایالات متحده ندارند، به طور فزایندهای به سمت متنوع کردن ذخایر خود میروند. زیرا در صورتی که خزانهداری دست به نکول هدفمند بزند، احتمال ورشکستگی آنها هست. به عنوان مثال خزانهداری میتواند به صورت هدفمند تنها اوراق موجود در اختیار برخی کشورها را نکول کند.

سکه یک تریلیون دلاری پلاتینی

جدای از استناد به متمم ۱۴ قانون اساسی و تفسیر دیوان عالی پس از آن، یک پیشنهاد دیگر نیز مطرح شده است و آن این است که رئیس جمهور به خزانهداری دستور بدهد تا یک سکه پلاتینی منحصر به فرد به ارزش یک تریلیون دلار ضرب کند و سپس آن را نزد فدرال رزرو سپرده گذاری کند و بمقدار ارزش فرضی آن سکه یعنی 1000 میلیارد دلار پول دریافت کند؛ پس از آن خزانهداری میتواند برخی تعهدات خود را دوباره از سر بگیرد.

شاید کمی احمقانه به نظر برسد، اما به دلیل کنترلها و ترازهایی که در قوانین مالی وجود دارد، خزانهداری نمیتواند ارز ایجاد کند، با این حال با محدودیت کمتری میتواند سکه ضرب کند.

در حال حاضر وزارت خزانهداری سکههایی با ارزش اسمی ۱، ۵، ۱۰، ۲۵ و ۵۰ دلار ضرب میکند. یک سکه ۱ اونسی که وزارت خزانهداری منتشر میکند، معمولا دارای ارزش اسمی ۵۰ دلار است، اگرچه در حال حاضر قیمت یک اونس طلا در بازار ۱۷۰۰ دلار است، اما این ارزش صرفا ارزش اسمی است و تنها جنبه نمادین دارد.

با این حال، نکته کلیدی این است که خزانهداری هیچ اختیار قانونی برای ضرب سکه طلا یا نقره با ارزش بیش از ۵۰ دلار ندارد. اما این محدودیت شامل ضرب سکه پلاتینی نمیشود. خزانهداری از سال ۱۹۹۶ مجاز به ضرب سکه پلاتینی است و هرسال این کار را انجام میدهد. از نظر قانون ارزش اسمی این سکهها به تشخیص خزانهداری تعیین میشود و انتظار نمیرفت موضوع جدیای شود. در حال حاضر سکههای پلاتینی که ضرب میشوند ارزش اسمی ۱۰۰ دلار دارند و بسیار کمتر از ارزش خود پلاتین به کار رفته در سکه است.

برخلاف سکههای طلا، نقره یا سکههای معمولی یا ارزهای کاغذی، وزیر خزانهداری این اختیار را دارد که به ضرابخانه فدرال دستور دهد تا یک سکه پلاتینی با هر ارزش اسمی از جمله یک تریلیون دلار یا بیشتر ضرب کند.

برخلاف سکههای طلا، نقره یا سکههای معمولی یا ارزهای کاغذی، وزیر خزانهداری این اختیار را دارد که به ضرابخانه فدرال دستور دهد تا یک سکه پلاتینی با هر ارزش اسمی از جمله یک تریلیون دلار یا بیشتر ضرب کند.

هنگامی که خزانهداری ایالات متحده سکهها را با فلزات غیرگرانبهای دیگر ایجاد میکند، میتواند آنها را به قیمت اسمی به فدرال رزرو بفروشد. بنابراین، اگر یک سکه یک تریلیون دلاری پلاتینی ایجاد کند، میتواند آن را به جای بدهی خود به فدرال رزرو بدهد اگرچه فدرال رزرو نیز میتواند آن را به عنوان سپرده نپذیرد و به چالش بکشد، اما در مجموع این را به عنوان یک راه گریز بالقوه در نظر میگیرند.

اساسا چندین راه برای انجام معامله با این سکه فرضی یک تریلیون دلاری وجود دارد، اما اگر این فرآیند به هر نحوی موفقیت آمیز باشد، این سناریو در نهایت با ارائه سکه به فدرال رزرو به پایان میرسد. خزانهداری یک سکه یک تریلیون دلاری در حساب عمومی خود نزد فدرال رزرو خواهد داشت و میتواند آن را هزینه کند. وقتی خزانهداری این پول را خرج میکند، فدرال رزرو پول جدید به خزانهداری میدهد و این پول جدید به حجم نقدینگی و ذخایر بانکی اضافی میشود. این همان چاپ پول (یا از نظر فنی «ضرب پول») است.

حتی با وجود این ترفند، خزانهداری همچنان در مخارج جدید محدود خواهد بود، زیرا هیچ هزینه جدیدی توسط کنگره مجاز نشده است، اما خزانهداری میتواند برای مدتی به پرداخت تعهدات و بدهیهای قبلی خود ادامه دهد. از طرفی خزانهداری میتواند بینهایت بار اقدام به ضرب سکه پلاتینی کند.

اگر فدرال رزرو این موضوع را مشروع بداند و به چالش نکشد، این روش میتواند به خوبی کار کند، اما برخی میگویند که فدرال رزرو میتواند این موضوع را قانونا رد کند. ما به موضوعات قانونی کار نداریم اما مشخص است که اگر وزیر خزانهداری و رئیس فدرال رزرو توافق کنند، مابقی ماجرا سخت نخواهد بود.

البته این اتفاق چندان هم منحصر به فرد نیست. در سال ۱۹۳۴، زمانی که قانون ذخیره طلا، فدرال رزرو را ملزم کرد که طلای خود را به خزانهداری بدهد هم مشابه چنین اتفاقی رخ داد. با این حال، در آن زمان شاهد یک معامله بزرگتر بودیم که توسط کنگره مجوز آن صادر شده بود. در آن زمان بخش بزرگی از دارایی فدرال رزرو در ازای هیچ چیز به خزانهداری واگذار شده بود و این ریسک وجود داشت که فدرال رزرو ورشکسته شود. بنابراین، خزانهداری در مقابل طلایی که دریافت کرده بود، گواهی طلا به همان ارزش به فدرال رزرو داد. در این حالت فدرال رزرو همچنان دارای طلا بود اگرچه این طلا غیرقابل بازخرید بود و عملا معنایی نداشت. اما از منظر حسابداری، این گواهیهای طلا پس از ۹۰ سال هنوز در ترازنامه فدرال رزرو موجود است و به صورت اسمی ترازنامه را تراز کرده است. اگرچه بخشی از آن طلا توسط خزانهداری به فروش رفته است. اما در حال حاضر، به خاطر تورم آنچنان ترازنامه فدرال رزرو بزرگ شده است که حتی نیاز به نقد کردن آن گواهیها هم نیست.

کنگره میتواند با ایجاد قانونی جدید، ارزش اسمی سکههای پلاتینی را که خزانهداری میتواند ضرب کند، محدود کرده و مثلا به ۱۰۰ دلار برساند. اما برای عبور از وتوی رئیس جمهور به اکثریت مطلق (دو سوم اعضا) کنگره نیاز دارد.

اگر از ترفند سکه یک تریلیون دلاری برای جلوگیری از نکول استفاده شود، و سپس سقف بدهی استفاده شود و پس از آن سقف بدهی توسط کنگره افزایش یابد و سپس خالص بدهی جدید خزانهداری برای جمعآوری پول نقد، خرید آن سکه و از شبکه خارج کردن آن صادر شود، دوباره سیستم مالی به حالت نرمال باز میگردد. در این حالت این رخداد تنها یک پاورقی تاریخی خواهد بود که میگویند روزگاری چنین چیزی هم رخ داد.

از طرف دیگر، سناریو محتملتر این است که آنها سکه را همانطور که هست رها کنند و سکه یک تریلیون دلاری برای همیشه بخشی از عرضه پول باقی بماند. اگر توافق کافی بین رئیس جمهور، کنگره و فدرال رزرو برای انجام چنین کاری وجود داشته باشد، به طور بالقوه مانعی برای انجام چنین کاری وجود ندارد. کنگره میتواند اجازه هزینهکرد را بدهد و خزانهداری نیز سالانه چند تریلیون دلار سکه پلاتینی جدید ضرب کند تا جایگزین مالیات پرداخت نشده کند. به این معنی که هزینههای کسری بودجه بدون صدور بدهی رخ میدهد و تنها با ضرب سکه این اتفاق رخ خواهد داد.

با این حال، بسیار راحتتر به نظر میرسد که رئیس جمهور به متمم ۱۴ قانون اساسی استناد کند تا اینکه بخواهد به دنبال ماجرای سکه پلاتینی حرکت کند. مسلما نادیده گرفتن سقف بدهی و ادامه انتشار اوراق خزانهداری کمتر از انتشار یک سکه بیارزش و ارزشگذاری آن تا یک تریلیون دلار، به اعتبار سیستم مالی آسیب میزند. اما مشاوران رئیس جمهور تخصصهای مختلفی دارند و میتوانند راهنمایی کنند که کدام روش شانس موفقیت قانونی بیشتری دارد و از نکول اسمی جلوگیری میکند یا کدام یک نکول کوتاهتری رقم می زند.

سخن پایانی

در نهایت چیزی که مشخص است این است که این سناریوها نشان داد که سیستم مالی چقدر دلبخواهی است.

سیستمهای ارز فیات از لحاظ تاریخی دارای نرخ شکست ۱۰۰ درصدی در یک بازه زمانی کافی بودهاند و این اولین بار از سال ۱۹۷۱ تا امروز است که همه یا بیشتر نقاط جهان بر اساس استاندارد فیات معامله میکنند. در این دوره تورمهای متعددی رخ داده است، اما نه برای ارزهای اصلی، زیرا آنها از یک سیستم کنترل و تعادل برای حفظ رشد عرضه پول در سطح متعادل استفاده میکنند.

در سیستم ارزی فیات، خود ارز هیچ کمیابی ذاتی ندارد، اما دارای محدودیتهای حاکمیتی و تقسیم اختیارات برای کنترل سرعت عرضه پول است. همانطور که میدانید پول جدید در سیستم ارز فیات به دو روش تولید میشوند.

روش اول این است که بانکهای تجاری وامهای جدیدی ارائه میکنند که نقدینگی را افزایش میدهد. بانکها در انجام اینکار محدود هستند و باید مطمئن شوند که تعداد زیادی از این وامها شکست نمیخورند و بانک را ورشکسته نمیکنند.

راه دوم این است که دولت کسریهای مالی زیادی داشته باشد (به مراتب بیشتر از آنچه مالیات میگیرد، خرج کند) و بانک مرکزی برای خرید اوراق دولتی مرتبط با آن کسری بودجه، ذخایر بانکی جدید خلق کند. این موضوع از نظر فنی هیچ محدودیتی ندارد به غیر از اینکه دولت و بانک مرکزی را ملزم به مشارکت با یکدیگر میکند و اگر این اتفاق در مقیاس گستردهای انجام شود (مانند دهه ۱۹۴۰ و ۲۰۲۱) ممکن است باعث تورم شود. در دهه ۱۹۴۰، به خاطر جنگ جهانی و تامین مالی آن استقلال بانک مرکزی گرفته شد و اکنون نیز به نظر میرسد برای مقابله با کرونا تا حدی چنین اتفاقی رخ داده است.

علاوهبر راه دوم، حفرههای قانونی وجود دارد که به دولت اجازه میدهد بدون صدور بدهی، پول جدید ایجاد کند. بنابراین از این منظر نیز تا حدودی استقلال بانک مرکزی نقض میشود.

از آنجایی که هیچ محدودیت فیزیکی برای عرضه پول فیات وجود ندارد، این نوع سیستم پولی عمدتا مبتنی بر اعتماد است. در حال حاضر بیشتر بار اعتماد به سیستم، بر دوش کنگره است که مخارج کسری بودجه را تا حد معقولی محدود کنند به طوری که تورم تدریجی باشد نه شدید. معمولا چیزی که این اعتماد را میشکند، چرخههای بدهی بلندمدت و جنگها هستند.

هنگامی که شکافی در سیستم مالی ظاهر میشود، مردم میتوانند دلبخواهی و انتخابمحور بودن آن را مشاهده کنند و این موضوع میتواند اعتماد به سیستم و نهادهای حمایتگر آن را از بین ببرد. در این میان بعید به نظر میرسد راهکارهایی مانند سکه پلاتینی یک تریلیون دلاری و یا استناد به متمم چهاردهم، فورا تورمزا باشد. اما از این نظر اهمیت دارد که نشان میدهد سیستم پولی موجود تا چه میزان دلبخواهی است و هر لحظه ممکن است کنترلها و تعادلها را از دست بدهد.

به طور کلی، به نظر میرسد دهه ۲۰۲۰ یک دهه با عملکرد برتر برای داراییهای واقعی مانند کامودیتیها و سایر داراییهایی که واقعا کمیاب هستند باشد. البته این صعود خطی نیست و دورههایی وجود دارد که داشتن مقداری پول نقد به شما امکان میدهد افتها را دوباره خریداری کنید اما در کل نکته کلیدی این است که روند به این سمت در حال حرکت است.

پایان

عالي بود

بسیار عالی