تورم Inflation

تورم (Inflation) موضوعی بحث برانگیز و پیچیده است. در این مقاله ۱۵۰ سال داده از چندین کشور مورد بررسی قرار گرفته است تا ایده کلی در مورد اینکه تورم چیست و به دنبال چه مواردی باید باشید و نحوه سرمایه گذاری با درنظرگرفتن ریسکهای تورمی و ضد تورمی ارائه شده است.

تعاریف: سه نوع تورم

بطور کلی، تورم اینطور تعریف میشود: “افزایش مداوم سطح عمومی قیمتها که معمولاً به افزایش حجم پول و اعتبارات، نسبت به کالاها و خدمات موجود نسبت داده میشود”.

به عبارت دیگر، اگر تعداد واحدهای ارز (پول) در یک سیستم، بیش از کالا و خدمات موجود در اقتصاد افزایش یابد، در این صورت ما با کمبود عرضه و در نتیجه افزایش قیمتها رو به رو می شویم.

این تعریف لغتنامهای نقطه خوبی برای شروع است، اما سؤالاتی را ایجاد میکند. مانند اینکه قیمت چه کالاها و خدماتی را در محاسبه تورم و شاخص قیمت مصرف کننده اندازه میگیریم و هر کدام با چه وزنی؟ آیا مواردی میتواند وجود داشته باشد که حجم پول و اعتبار بسیار زیاد شود و قیمتها همچنان پایین بماند، و اگر موردی باشد، چرا چنین اتفاقی میافتد و ما آن را چگونه تفسیر میکنیم؟

بیشتر بخوانید: شاخص قیمت مصرف کننده یا CPI چیست؟

ابتدا لازم است در مورد تعاریف متفاوت صحبت کنیم. اقتصاددانان با عقاید مختلف معمولاً درمورد اینکه تورم چیست با یکدیگر اختلاف دارند. اما ما به جای بحث روی درستی یا نادرستی هرکدام، هر سه مدل را تعریف میکنیم و بحث خود درباره تورم را از آنجا آغاز میکنیم.

تعاریف مختلف درباره تورم

تورم پولی (Monetary Inflation)

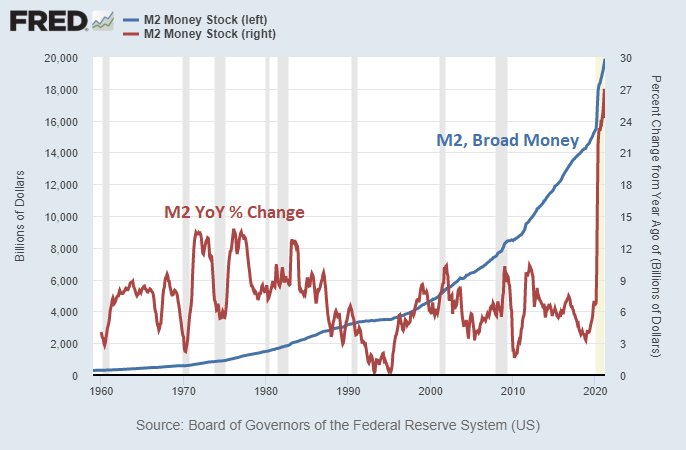

تورم پولی بهطورکلی به افزایش حجم نقدینگی (M2) ارجاع داده میشود. به عبارت دیگر، تورم مربوط به بالا رفتن قیمتها نیست بلکه افزایش حجم نقدینگی موجود در سیستم مالی است. نقدینگی به طور کلی M2 و پول گسترده (Broad Money) نیز خوانده میشود.

نقدینگی یا M2 ، به تمام انواع سپردههای بانکی متعلق به مردم و کسب و کارهای حاضر در سیستم مالی، مانند حسابهای جاری (checking accounts) و حسابهای پسانداز (savings accounts) ، و همچنین پول فیزیکی در گردش اشاره دارد. روشهای اندازهگیری دیگری هم برای نقدینگی وجود دارد که انواع دیگر وجه نقد را نیز شامل شود.

نمودار زیر عرضه پول گسترده ایالات متحده در طول زمان را به رنگ آبی در محور سمت چپ و درصد تغییرات سالانه آن را به رنگ قرمز در محور راست نشان میدهد:

تغییرات حجم نقدینگی در مقایسه با نرخ رشد سالانه نقدینگی

دو نیروی اصلی وجود دارد که در طول زمان محرک اصلی عرضه نقدینگی بودهاند: یا بانکها وام بیشتری به بخش خصوصی میدهند و در نتیجه سپردههای جدیدی ایجاد میکنند (در این حالت، ضریب تکاثر پول افزایش مییابد که همان نسبت پول گسترده به پول پایه است)، یا دولت کسری بودجه زیادی را ایجاد میکند و در همان حال، بانک مرکزی برای خرید بخش عمدهی اوراق قرضه منتشر شده مرتبط با کسری بودجه (که هم پول گسترده و هم پول پایه را افزایش میدهد)، ذخایر بانکی جدیدی ایجاد میکنند.

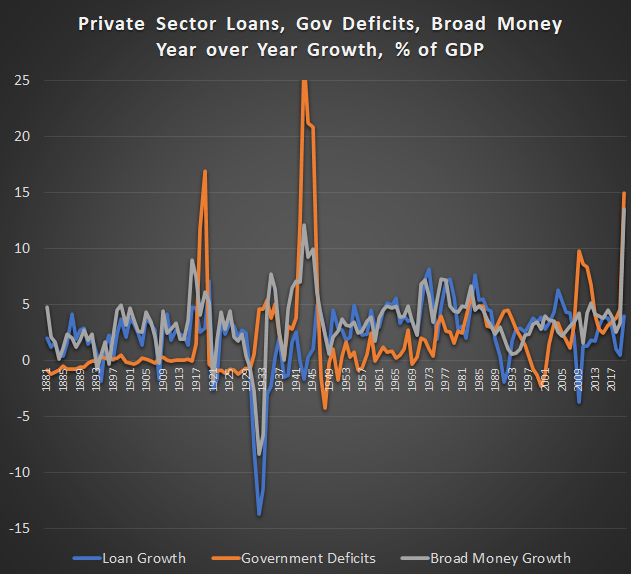

نمودار زیر رشد وامهای بخش خصوصی، کسری بودجه دولت و رشد نقدینگی را بر مبنای درصدی از تولید ناخالص داخلی آن سال برای ایالات متحده از سال ۱۸۸۱ نشان میدهد:

تغییرات سالانه وامگیری بخش خصوصی، کسری بودجه دولت و نقدینگی

در این نمودار میبینیم که دهههای ۱۸۸۰ ، ۱۸۹۰ و ۱۹۰۰ و همچنین دهههای ۱۹۵۰ و ۱۹۶۰ با رشد شدید وام و کسری بودجه پایین دولت همزمان بودهاند. در این دورهها بخش خصوصی باعث ایجاد پول شدهاند. ما همچنین شاهد بحرانهای بانکی بزرگی هستیم، مانند هراس بانکی (بحران) سال ۱۸۹۳ ، رکود بزرگ (اوایل دهه ۱۹۳۰) ، بحران پس انداز و وام (اوایل دهه ۱۹۹۰) و بحران مالی بزرگ (۲۰۰۸/۲۰۰۹) ، جایی که وامها سقوط کردند (از توازن خارج شد).

از سوی دیگر، در مواردی مانند دهه ۱۹۴۰ و ۲۰۲۰ تاکنون، این کسری بودجه دولت بوده که باعث رشد پول گسترده (نقدینگی = پول + شبه پول) شده است، نه رشد وامهای بخش خصوصی.

تورم پولی بهطورکلی نقطه شروع دو مدل بعدی تورم است: تورم قیمت مصرف کننده و تورم قیمت دارایی که هر دوی آنها، برای ما ملموستر هستند.

تورم قیمت مصرف کننده

تورم قیمت مصرف کننده زمانی است که قیمت اسمی مجموعه گستردهای از کالاها و خدمات افزایش یابد. برای مثال، اگر پنج سال پیش ۴ دلار برای کالایی پول پرداخت کردهاید و امسال ۵ دلار برای آن میپردازید، در این مدت قیمت ۲۵٪ متورم شده است که نرخ تورم متوسط سالانه آن ۴.۵۶٪ است.

برخی کالاها یا خدمات میتوانند توازن عرضه و تقاضای منحصر به فردی داشته باشند که بر قیمت آنها تأثیر میگذارد، بنابراین در هنگام اندازه گیری تورم نمیتوانیم فقط روی چند کالا یا خدمت تمرکز کنیم. وقتی اکثر کالاها و خدمات شروع به افزایش قیمت میکنند، این تورم قیمت مصرف کننده است. در چنین شرایطی، این ارز مورد نظر است که در حال از دست دادن ارزش و قدرت خرید خود است نه اینکه قیمت کالا یا خدمت خاصی بخواهد بالا برود.

یکی از مشکلات این مدل محاسبه تورم، رسیدن به توافق در مورد سبد کالاها و خدمات مشخصی برای اندازهگیری قیمت آنها است. اگر انواع خاصی از کالاها یا خدمات را به شکل سلیقهای انتخاب کنیم، میتوانیم تورم قیمت مصرف کننده را بالاتر یا پایینتر از آنچه واقعاً هست نشان دهیم. حال اگر کالاها یا خدمات خاصی از نظر کیفیت بهبود یابند، چگونه میتوانیم آن را به عنوان فاکتوری در تورم سالانه قیمتها به حساب آوریم؟

به عنوان مثال، اگر یک خودروی تویوتا کمری جدید در مقایسه با تویوتا کمری 10 سال پیش افزایش قیمت بالایی است، اما به لطف فناوری جدید در مقایسه با مدل قبلی دارای یک سری آپشنهای بیشتر باشد، چگونه تورم قیمت آن را اندازه گیری کنیم؟ ما به راحتی میتوانیم تورم قیمت یک کالای ساده مانند مس یا آلومینیوم را که در گذر زمان تغییری نمیکنند اندازهگیری کنیم، اما چگونه میتوان برای اقلام پیچیدهای مانند اتومبیلهای تویوتا کمری مقایسه قیمت منصفانهای کرد؟ دولتها برای تعدیل در این مورد از تعدیل منفعت طلبانه استفاده میکنند، اما طبیعتاً این کار جای بحث دارد؛ از این رو، ما یک محدوده از اختلافات اجتناب ناپذیر را داریم.

و یا وزن قیمت هر کالا در محاسبه شاخص تورم را چگونه تعیین میکنیم؟ اگر “خانوار ” A ۴۰ درصد از هزینههای خود را برای مسکن، ۲۰٪ برای حمل و نقل، ۱۰٪ برای آموزش، ۱۰٪ برای مراقبتهای بهداشتی و ۲۰٪ برای مجموع بخشهای دیگر هزینه کند، در حالی که “خانوار ” B بسیار ثروتمندتر است و فقط ۲۰ درصد برای مسکن هزینه میکند و هزینههای آنها، ۱۰٪ برای حمل و نقل، ۵٪ برای آموزش، ۵٪ برای مراقبتهای بهداشتی و ۶۰٪ برای سایر دستهها به طور مشترک است حال چگونه محصولات و خدمات مختلف را در فرمول محاسبه تورم قیمت وزن دهی کنیم بطوری که افزایش قیمت مرتبط به مخارج اکثریت مردم را تعیین کند؟

اگر به لطف بهبود فناوری و تغییر سبک زندگی و عادات کاری، ترکیب هزینه یک خانوار متوسط و متعارف با گذشت زمان تغییر کند، آیا باید سبد کالاها و خدماتی را که در حال اندازه گیری هستیم را هم تغییر دهیم تا بازتابی از آن باشد؟ یا اینکه باید سبد کالاها و خدمات را به خاطر ثبات، حفظ کنیم، حتی اگر با گذشت زمان به مصارف یک خانوار نوعی ارتباط کمتری داشت؟

اغلب اوقات، تورم قیمت مصرف کننده با تورم قیمت کالاها گره خورده است. اگر نفت، مس، الوار و سایر کالاهای اساسی فراوان و ارزان باشند، عموما انواع قیمتها تحت فشار نزولی قرار می گیرند. از طرف دیگر، اگر برای عرضه کالاهای اصلی در مقایسه با تقاضا محدودیت وجود داشته باشد، قیمت کالاها بسیار بالا میرود و این افزایش قیمتها به سایر قیمتها سرایت میکند زیرا هزینه ساخت و حمل و نقل آنها افزایش مییابد.

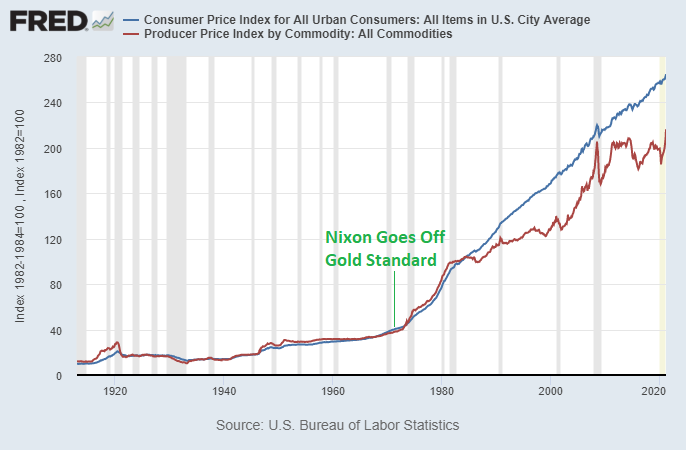

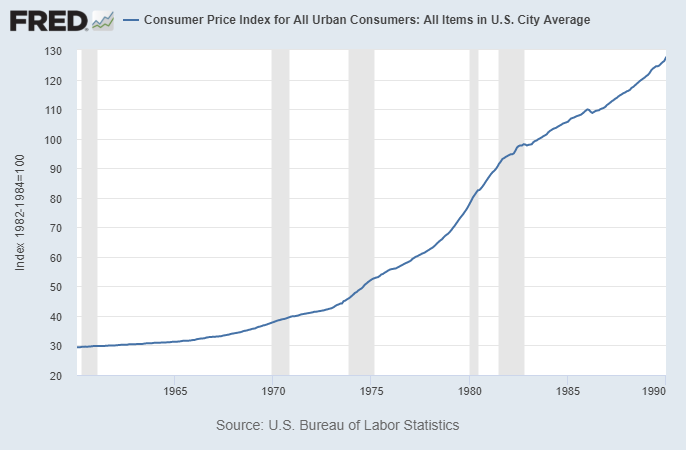

نمودار زیر شاخص قیمت مصرف کننده و شاخص قیمت تولید کننده کالا را از سال ۱۹۱۳، زمانی که فدرال رزرو تأسیس شد نشان میدهد. بازه زمانی قابل مشاهده در این تصویر را به دلیل تغییر قابل توجهی که در ساختار پولی در سال ۱۹۷۱ اتفاق افتاد میتوانیم به دو بخش تقسیم کنیم:

مقایسه شاخص قیمت مصرف کننده و شاخص قیمت تولیدکننده

آنچه نمودار شاخص قیمت مصرف کننده نشان میدهد این است که سبدی از کالاها با قیمت ۱۰۰ دلار در سال ۱۹۸۲ ، در سال ۱۹۱۳ حدود ۱۰ دلار و امروز ۲۶۵ دلار قیمت دارد. به عبارت دیگر، از سال ۱۹۱۳ تا امروز برحسب دلار قیمت یک سبد کالا بیش از ۲۶ برابر شده است. با دقت بیشتر متوجه میشویم که، از سال ۱۹۱۳-۱۹۷۱ (۵۸ سال) که نیکسون دلار آمریکا را از استاندارد طلا خارج کرد، حدود ۴ برابر و از ۱۹۷۱ تا ۲۰۲۰ (۴۹ سال) حدود 6.5 برابر شده است.

تفکیک دلار از طلا در واقع در اواخر دهه 1960 رخ داده بود و فقط در سال 1971 به عنوان امری اجتناب ناپذیر، رسمی شد.

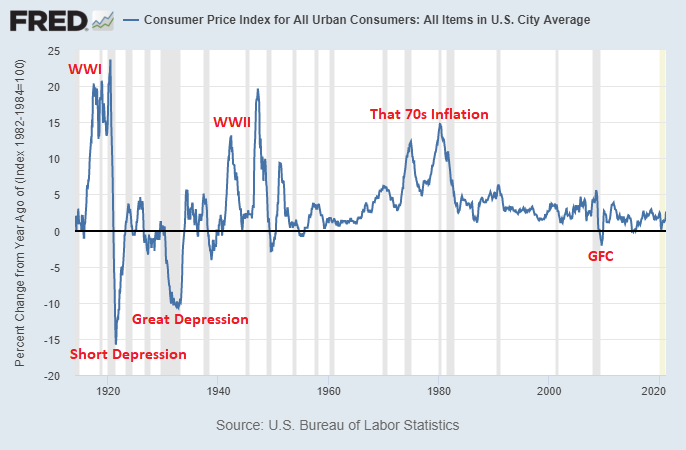

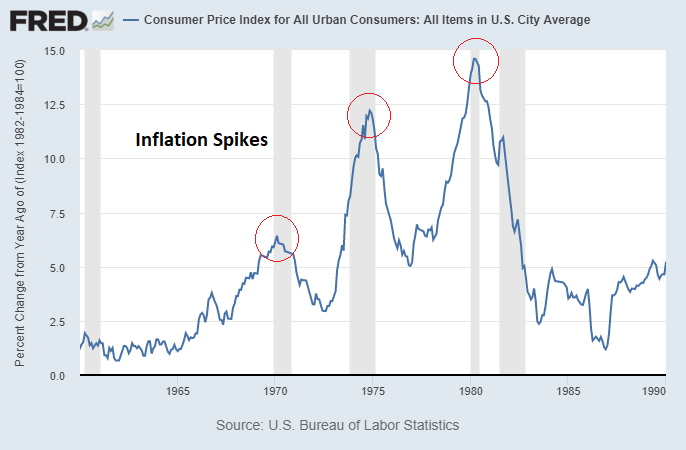

برای ارائه جزئیات بیشتر، این نمودار تغییر سال به سال در شاخص قیمت مصرف کننده را نشان میدهد، همان چیزی است که ما بهطور کلی از آن به عنوان تورم قیمت یاد میکنیم:

تغییرات سالانه شاخص قیمت مصرف کننده در آمریکا

قبل از سال ۱۹۷۱ ، همواره دورههای تورم و تورم منفی وجود داشت. اما از سال ۱۹۷۱ به بعد، اغلب فقط دورههای تورم وجود دارد، و دورههای تورم منفی خیلی کم به چشم میخورد چراکه مکانیسمها و اهداف مختلفی که سیاست گذاران مربوط با سیاست پولی داشتند در راستای ایجاد تورم بود.

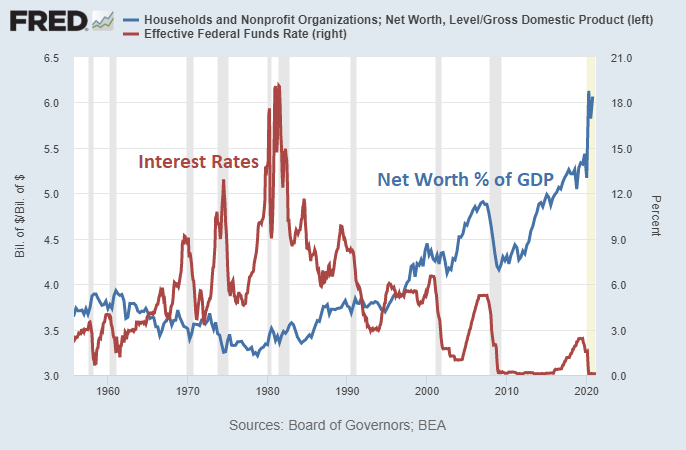

تورم قیمت دارایی (Asset Price Inflation)

تورم قیمت دارایی به قیمتها و ارزشگذاری داراییهای مالی مانند سهام، اوراق قرضه، املاک و مستغلات، طلا، هنرهای زیبا و کالاهای کلکسیونی که با گذشت زمان ارزشمند می شوند اشاره دارد. اینها مواردی است که میتواند برای مدتی نگه داشته شوند و در بلندمدت قیمت آنها بیشتر می شود.

در اینجا ارزش خالص خانوار ایالات متحده نسبت به تولید ناخالص داخلی با رنگ آبی (در حال حاضر ۶۰۰٪ ، محور چپ) و نرخ بهره کوتاه مدت با قرمز (نزدیک به صفر، محور راست) وجود دارد:

مقایسه نرخ بهره آمریکا با ارزش خالص دارایی خانوار و ارگانهای غیرانتفاعی آمریکا

ارزش خالص خانوار شامل: سهام، اوراق قرضه، پول نقد، املاک و مستغلات و سایر داراییها، منهای بدهیها مانند رهن و سایر بدهیها است.

تورم قیمت دارایی اغلب در دورههایی با تمرکز بالای ثروت و نرخ بهره پایین اتفاق میافتد. اگر پول جدید ایجاد شود، اما این پول به دلایلی در ردههای بالای جامعه متمرکز شود، این پول واقعاً نمیتواند خیلی روی قیمت مصرف کننده تأثیر بگذارد اما در عوض میتواند منجر به سفته بازی و خرید داراییهای مالی حتی در قیمتهای بالا شود.

- بیشتر بخوانید: رابطه بین اوراق قرضه، نرخ تورم و نرخ بهره چگونه است؟

بیاید اینطوری فکر کنیم که اگر دولت و بانک مرکزی بخواهند یک تریلیون دلار جدید ایجاد کنند و با این پول به هر کدام از ۱۰۰ ثروتمند کشور ۱۰ میلیارد دلار پول بدهند، آنها این پول را برای چه چیزی هزینه میکنند؟ تمام نیازها جسمی و تمایلات آنها با پول قبلیشان میتواند بارها برآورده شود. آنها نمیخواهند بهتر از قبل بخورند، مسافرت بیشتری بروند یا واقعاً کار دیگری انجام دهند. در عوض، آنها داراییهای مالی بیشتری مانند سهام بیشتر یا املاک و مستغلات خریداری میکنند و با این تقاضای اضافی، قیمتها را افزایش میدهند. این پول (از این جریان) خارج نمیشود و قیمت چیزهایی مانند مس یا گوشت را افزایش نمیدهد.

از طرف دیگر، اگر دولت و بانک مرکزی بخواهند ۵۰۰۰ دلار به هر بزرگسال آمریکایی که کمتر از یک میلیون دلار درآمد کسب میکنند بدهد، در نتیجه یک تریلیون دلار پول کاملاً جدید توزیع کنند که این مبلغ به ۲۰۰ میلیون نفر خواهد رسید، مردم بخش قابل توجهی از این پول را برای کالاهای روزمره خرج میکنند و بسیاری از قیمتهای مصرف کننده را افزایش میدهند، چراکه تقاضا برای مدتی از عرضه بیشتر میشود. این پولی است که در واقع منجر به مصرف بیشتر میشود و گردش بیشتری دارد.

به دلیل سیاستهای مالیاتی، اتوماسیون، تولیدات برون مرزی و سایر عوامل، ثروت در دهههای اخیر در ایالات متحده به بالاترین سطح متمرکز شده است. افراد حاضر در 9 دهک درآمدی پایین در سال 1990 حدود ۴۰٪ از دارایی خالص خانوار ایالات متحده را در اختیار داشتند، اما حالا به ۳۰٪ رسیده است. ۱۰٪ جامعه یعنی افراد حاضر در بالاترین دهک در این مدت سهم ثروت خود را از ۶۰٪ به ۷۰٪ افزایش دادهاند. وقتی نقدینگی بسیار زیاد میشود اما از سوی دیگر تمرکز آن زیاد میشود، آنگاه همبستگی بین رشد نقدینگی و رشد شاخص CPI تضعیف میشود، در حالی که ارتباط بین رشد نقدینگی و رشد قیمت داراییها مثل بازار سهام تشدید میشود.

عرضه پول (رشد نقدینگی) در مقابل تورم قیمت مصرف کننده

در بلندمدت، باید انتظار داشته باشیم که فناوری به طور مداوم بهبود یابد و قیمتها را رو به پایین مورد فشار قرار دهد. به عنوان مثال، مردم در گذشته با دست کشاورزی میکردند. سپس، اختراع تراکتور و تجهیزات مشابه یک شخص را قادر به انجام کار چندین نفر کرد و امروزه میتوانیم ناوگان تجهیزات کشاورزی اتوماتیک را تصور کنیم که به یک نفر اجازه میدهد کار صد نفر را انجام دهد. در نتیجه، روز به روز درصد کمتری از جمعیت برای تأمین غذای کل جامعه نیاز به کار در بخش کشاورزی دارند.

با این حال، فرآیندهای خلق پول و انتخاب برخی سیاستها میتوانند نتایج تورمی داشته باشند که این امر کاهش قیمتهای حاصل از فناوری را جبران کند.

بهطورکلی، رشد سرانه عرضه پول یکی از متغیرهایی است که بیشترین همبستگی را با تورم قیمت مصرف کننده دارد که در این بخش رابطهی این دو شاخص طی ۱۵۰ سال گذشته مورد بررسی قرار گرفته است.

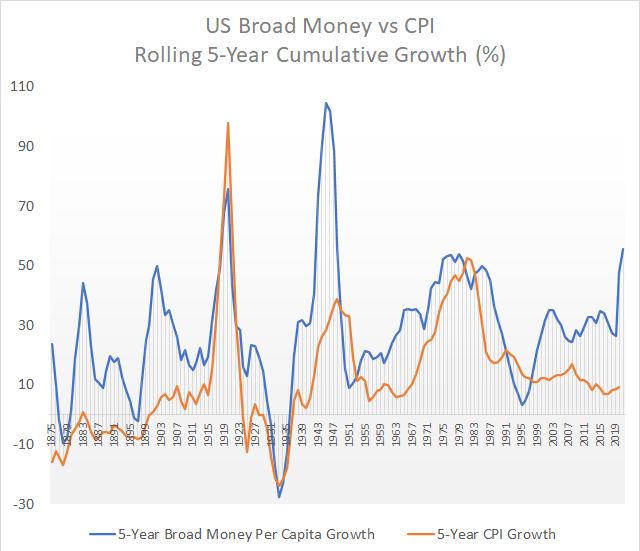

مثال اول) ایالات متحده

این نمودار درصد رشد تجمیعی ۵ ساله شاخص قیمت مصرف کننده در ایالات متحده را در مقایسه با درصد رشد تجمیعی ۵ ساله سرانه عرضه پول گسترده را نشان میدهد:

مقایسه نرخ تجمیعی رشد نقدینگی آمریکا با نرخ رشد سالانه تجمیعی تورم آمریکا

برخی سالها تغییرات خیلی قابل توجهی دارند که میتواند در بررسی ما نویز ایجاد کند به همین علت از داده تجمیعی 5 ساله استفاده کردهایم تا نویزهای یکساله فیلتر شوند و بتوان تغییرات را بصورت دورهای دید.

میبینیم که هر دو شاخص، همبستگی خیلی قدرتمندی دارند. و رشد عرضه پول گسترده و رشد شاخص قیمت مصرف کننده اغلب با هم بالا یا پایین میروند. به لطف افزایش بهره وری (رشد واقعی)، عرضه گسترده پول معمولاً سریعتر از CPI رشد کرده است. در برخی از دورهها ارتباط این دو شاخص بطور قابل توجهی قطع میشود که نیاز به بررسی دارد.

بررسی موارد استثنا در ایالات متحده

دوره ۱۸۷۵-۱۹۱۰ و دهه ۱۹۹۰ تا امروز دو مورد قابل توجه در نمودار هستند که پول گسترده بدون ایجاد تورم قیمت رشد سریع و قابل توجهی کرده است و ارزش بررسی دارد. به عبارت دیگر، اینها موارد استثنایی هستند که در آن ارتباط بین این دو به اندازه زمانهای دیگر نزدیک نبوده است.

برای اولین دوره استثنا در اواخر صده ۱۸۰۰ که نمودار اساساً یک انقلاب تکنولوژیک و ظهور یک ابرقدرت را نشان میدهد که قیمتها را پایین نگه میدارد و رشد فوق العاده ای را امکان پذیر میکند. ایالات متحده با گسترش جمعیت در زمینهای فراوانی که در غرب این قاره داشت (به عبارت سادهتر بومیها را آواره میکرد) بر قیمتها فشار رو به پایین ایجاد شد. نیروی کار ارزان از سراسر جهان برای کار به ایالات متحده مهاجرت میکردند. مقادیر زیادی نفت کشف شد و “استاندارد اویل (Standard Oil) ” در سال ۱۸۷۰ تأسیس شد و پیشرفتهای چشمگیری در روشهای پالایش نفت و حمل و نقل ایجاد کرد. خط آهن سراسری قارهای در سال ۱۸۶۹ تکمیل شد، ادیسون لامپ را تجاری کرد، افراد مختلفی از جمله تسلا و ادیسون موفق به الکتریکی سازی گسترده شدند و موتور احتراق داخلی اختراع شد. تکنیکهای بهداشتی مدرن برای کاهش بیماری و بهبود مراقبتهای بهداشتی و طول عمر، فراگیر شد. سیستم بانکی به عنوان سهمی از تولید ناخالص داخلی به شکل قابل توجهی از یک بخش خیلی کوچک به بخشی بزرگ تبدیل شد؛ بنابراین، عرضه پول میتوانست بسیار رشد کند ولی منجر به تورم نشود بلکه تبدیل به یک رشد عظیم در اقتصاد و بهرهوری شد. همچنین در آن دوران، دلار تحت استاندارد طلا بود.

دومین دوره استثنایی از دهه ۱۹۹۰ تا امروز بوده است. در این دوره با ایجاد و پذیرش اینترنت، تلفنهای هوشمند و نرم افزارهای مختلف یک انقلاب فناوری دیگر داشتیم. افزایش تصاعدی قدرت رایانهها به ما امکان میدهد تا بسیاری از فرآیندها و تجهیزات خود را دیجیتالی کنیم. با سقوط اتحاد جماهیر شوروی و متعاقب آن گسترش توافق نامههای تجارت آزاد، جهانیسازی در دنیا سرعت گرفت. شرکتها نیروی کار لازم را از مکانهای ارزانتری مانند مکزیک، چین و اروپای شرقی تامین میکردند و همین امر منجر به فشار رو به پایین بر دستمزدها و کاهش قیمتهای داخلی در کشورهای ثروتمند شد. ظهور اتوماسیون نیز باعش کاهش نیاز به نیروی کار و فشار رو به پایین بیشتر بر دستمزدها و قیمتها شد. علاوه بر این، روش محاسبه CPI در این دوره تغییر کرده است که در مورد آن صحبت میکنیم.

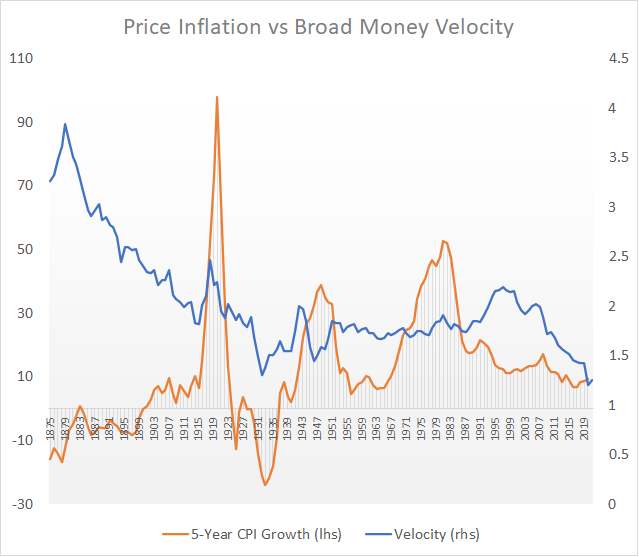

سرعت گردش پول (Money Velocity) چیست؟

یک ایده مشترک در مورد اقتصاد وجود دارد و آن این است که برای تورم به سرعت گردش پول بالا (تولید ناخالص داخلی تقسیم بر پول گسترده) نیاز است. با این حال دادهها نشان میدهد که چنین نیست.

در اینجا درصد افزایش تجمعی 5 ساله در شاخص قیمت مصرف کننده (مجموع تورم 5 سال متوالی) در محور چپ در مقایسه با سرعت گردش پول در هر سال در محور راست نشان داده شده است.

مقایسه سرعت پول آمریکا با نرخ رشد تجمیعی (5 ساله) سالانه تورم آمریکا

تورم و سرعت گردش پول

در اواخر دهه ۱۸۰۰ سرعت گردش پول بسیار زیاد اما در حال کاهش بوده است در حالی که تورم کم اما رو به افزایش بوده است. همچنین سرعت گردش پول با تورم در طول جنگ جهانی اول و رکود بزرگ دورههای همبستگی موقت داشتند اما در طول جنگ جهانی دوم همبستگی زیادی نداشتند. در دهه ۱۹۷۰، سرعت گردش پول بیشتر از دهه ۱۹۵۰ یا ۱۹۶۰ نبود. با این وجود تورم به طرز قابل توجهی افزایش یافت. در دهه ۱۹۹۰ سرعت گردش پول به طرز محسوسی افزایش یافت اما تورم کاهش پیدا کرد.

در دورههای سقوط سرعت گردش پول، شاهد شوکهای تورم منفی هستیم که این ایده را تقویت میکند که سرعت گردش پول یکی از متغیرهای اصلی تورم است اما به طور کلی تورم بیشتر با سرانه عرضه پول گسترده در ارتباط است تا سرعت گردش پول.

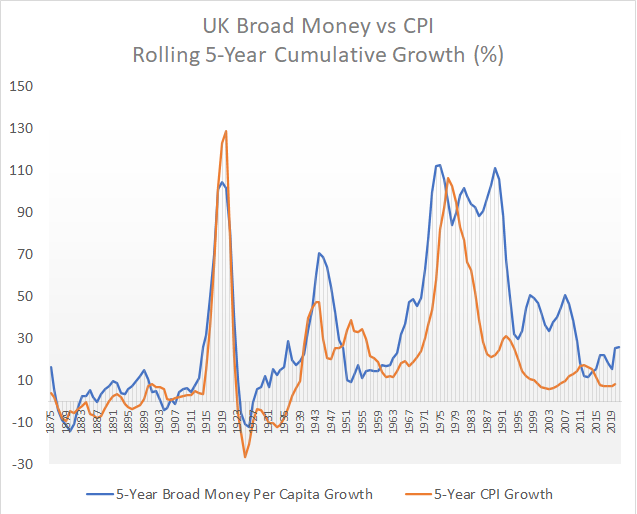

مثال دوم) انگلستان

در مثال ایالات متحده، ما شاهد ظهور یک ابر قدرت با زمین و منابع فراوان بودیم که ارز ذخیره جهانی را در کنترل خود درآورد.

در این مثال شاهد نزول تدریجی یک ابرقدرت و از دست دادن کنترل بر ارز ذخیره جهانی هستیم. در اینجا سرانه رشد نقدینگی تجمیعی ۵ ساله را در برابر رشد تجمیعی پنج ساله CPI میبینیم:

مقایسه نرخ رشد تجمیعی تورم انگلستان با نرخ رشد تجمیعی سالانه انگلستان

این نمودار حتی نسبت به ایالات متحده هم رابطه تنگاتنگتری بین سرانه عرضه پول گسترده و تورم را نشان میدهد. در قرن نوزده، انگلستان مانند ایالات متحده سرزمینهای بکر و منابع فراوانی وجود نداشت بنابراین عرضه پول گسترده و تورم رابطه نزدیکتری با هم داشتند.

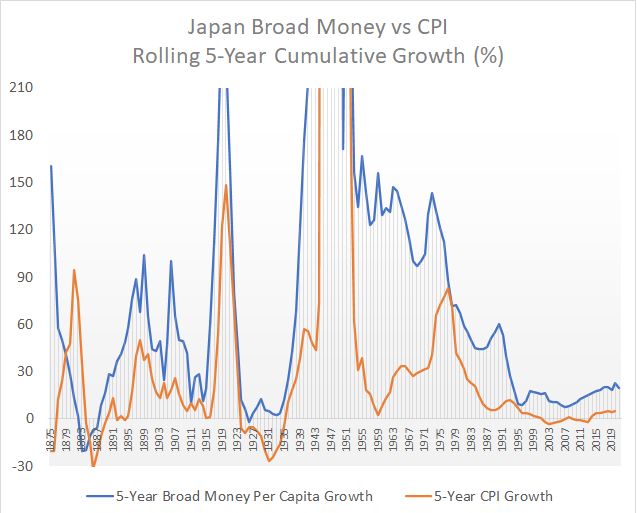

مثال سوم) ژاپن

ایالات متحده و انگلستان در این دوره هیچگاه در یک جنگ مهم شکست نخوردند. ژاپن اما در طول جنگ جهانی دوم ویران شد و تورم شدیدی را تجربه کرد. بنابراین این یک مثال آموزنده است:

مقایسه نرخ رشد تجمیعی تورم ژاپن با نرخ رشد تجمیعی سالانه ژاپن

ژاپن در ابتدای نمودار یک بازار نوظهور بود، سپس به یک قدرت امپریالیستی تبدیل شد و سپس به عنوان یک کشور توسعه یافته شناخته شد.

مشابه آنچه ایالات متحده در اواخر قرن نوزده پس از جنگ داخلی تجربه کرد، ژاپن از دهه ۱۹۵۰ تا ۱۹۹۰ پس از جنگ جهانی دوم، آنچه را به عنوان «معجزه اقتصادی» شناخته میشود، تجربه کرد. این موضوع را میتوان به خوبی در نمودار مشاهده کرد که یک شکاف بزرگ بین رشد پول گسترده و تورم وجود دارد. چرا که ژاپن به سرعت صنعتی شد و به یک صادر کننده بسیار کارآمد تبدیل شده بود. عرضه نقدینگی افزایش شدید پیدا کرد اما کالا و خدمات نیز افزایش پیدا کرد که قیمتها را تحت کنترل نگه داشت.

اغلب مردم تعجب میکنند که چرا ژاپن در دو دهه گذشته، با وجود گسترش ترازنامه بانک مرکزی، تورم بالایی را تجربه نکرده است. پاسخ در نمودار مشخص است. طی دو دهه گذشته ژاپن از عرضه پول گستردهی بسیار کمی برخوردار بوده است.

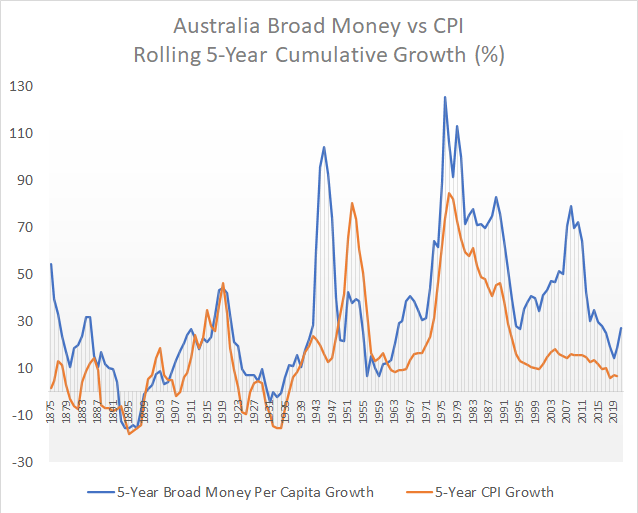

مثال چهارم) استرالیا

به عنوان آخرین نمونه، نمودار استرالیا را بررسی می کنیم که در آن شاهد همبستگی بسیار قدرتمندی هستیم

مقایسه نرخ رشد تجمیعی تورم استرالیا با نرخ رشد تجمیعی سالانه استرالیا

از دهه ۱۹۹۰ تا ۲۰۱۰، ظهور چین به عنوان یک شریک تجاری اصلی برای استرالیا، موجب تقویت اقتصاد استرالیا شد که این امکان را به استرالیا داد تا نقدینگی خود را با سرعت خیلی بالاتری نسبت به تورم افزایش دهند. همچنین این کشور بین سالهای ۱۹۹۱ تا ۲۰۱۹، ۲۸ سال را بدون رکود پشت سر گذاشته است.

بیشتر بخوانید: چرا دلار استرالیا و دلار نیوزلند وابسته به رشد اقتصادی چین هستند؟

شاخص قیمت مصرف کننده (CPI) چقدر دقیق است؟

CPI تلاش میکند تا تغییر قیمت در سبد کالا و خدماتی که نماینده مصرف کل جامعه هست را به طور دقیق گزارش کند. با گذشت زمان، برخی از این کالاها و خدمات دچار افزایش یا کاهش قیمت میشوند و این موضوع بر محاسبه کل شاخص تاثیر میگذارد.

همچنین در این مسیر تغییراتی در محاسبات CPI ایجاد شده است تا آمار نهایی از کیفیت بالاتری برخوردار باشد.

افراد زیادی وجود دارند که معتقدند CPI، به ویژه به دلیل تغییر در محاسبات آن طی چند دهه گذشته، نرخ واقعی تورم در ایالات متحده را نشان نمیدهد. قیمت مسکن، غذا، مراقبتهای بهداشتی و شهریه همه سریعتر از CPI در حال افزایش هستند. این هزینهها عمده هزینههای خانوارهای طبقه متوسط را نشان میدهند. گاهی اوقات طرفداران این ایده، آن را به عنوان «توطئه تورم» خطاب میکنند چرا که آنها معتقدند متخصصان اقتصاد آمار CPI را به نفع بعضی مواضع دستکاری میکنند.

از طرف دیگر، افرادی مانند برنت مولتون که در دولت کار کردهاند، تصور میکنند CPI بسیار بیشتر از نرخ تورم واقعی است. استدلال این است که علیرغم تلاشهایی که برای محاسبه دقیق CPI انجام شده است، این شاخص هنوز رشد تکنولوژی و دیجیتالی شدن که منجر به کاهش هزینههای زندگی میشود را در نظر نمیگیرد.

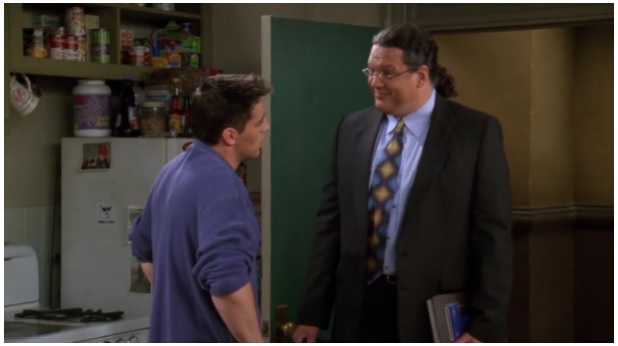

در سال ۲۰۱۱، رئیس وقت فدرال رزرو نیویورک، ویلیام دادلی، با مخاطبان خود در کوئینز نیویورک صحبت میکرد و سوالات زیادی در مورد تورم مواد غذایی دریافت کرد. دادلی در پاسخ به این سوالات گفت که شما باید تمام قیمتها را با هم بررسی کنید. به عنوان مثال یک iPad 2 با همان قیمت iPad 1 بیرون آمد اما بسیار قدرتمندتر بود. در همین زمان فردی از حضار فریاد زد که کسی نمیتواند iPad بخورد.

قدرت تکنولوژی در ایجاد تورم منفی را نباید دستکم گرفت. در زندگی روزمره ما، ظهور تلفنهای هوشمند، ما را از وجود تلفنهای خانگی، رادیو، دوربین، ضبط کننده فیلم، دستگاههای پخش سی دی، اسکنر، نقشه و بسیاری از دستگاههای دیگر بینیاز کرده است. همچنین تلفنهای هوشمند بخش زیادی از نیاز به روزنامهها، تقویمها، دایره المعارفها و کتابها را از بین بردهاند. ما امروز بسیاری از کارهای خود را با دهها نرمافزار قدرتمند در یک سختافزار کوچک انجام میدهیم.

در یک قسمت از سریال فرندز، یک فروشنده دایره المعارف با بازی پن ژیلت سعی میکند یک دایره المعارف بزرگ را به قیمت ۱۲۰۰ دلار به جویی بفروشد. جویی شکست میخورد اما تنها آن بخش از دایره المعارف را میخرد که کلماتش با حرف «V» آغاز میشوند پس فقط پنجاه دلار برای خرید ارائه میکند میکند و در ادامه تبدیل به یک متخصص در کلماتی که با این حرف شروع میشوند، میشود!

این سریال کمتر از ۲۵ سال پیش ساخته شده بود. امروز شما میتوانید با صرف هزینه ناچیز به تمام دادههای داخل آن دایره المعارف ۱۲۰۰ دلاری دسترسی پیدا کنید.

این سریال کمتر از ۲۵ سال پیش ساخته شده بود. امروز شما میتوانید با صرف هزینه ناچیز به تمام دادههای داخل آن دایره المعارف ۱۲۰۰ دلاری دسترسی پیدا کنید.

بنابراین در مورد اینکه آیا نرخ CPI رسمی ، افزایش قیت ناشی از افزایش نقدینگی را دقیق اندازه میگیرد یا خیر، کمی اختلاف میان افکار پوپولیست و افکار آکادمیک داریم. کدام یک درست میگویند؟ افرادی که در دنیای واقعی پول واقعی را برای خرید ملزومات زندگی پرداخت میکنند یا دانشگاهیانی که با مدلها و ارقام در برابر آنها ایستادهاند؟

با این حال بعضی از محاسبات کامپیوتری دقیق نیز از دیدگاه تورمی حمایت کردهاند. به عنوان مثال آمار جان ویلیامز نشان میدهد که در دهه گذشته قیمتهای سالانه حدودا ۵ تا ۱۰ درصد افزایش پیدا کردهاند. جالب اینجاست که او قیمت اشتراک پلتفرم دادهپردازی خود را حداقل از سال ۲۰۰۸ به این سو تغییر نداده است.

یک نتیجهگیری خسته کننده

همانطور که اغلب رخ میدهد، رقم واقعی تورم عددی بین آنچه مردم تصور میکنند و آنچه CPI نشان میدهد است. همانطور که در ادامه میبینید، شواهد نشان میدهد که تورم واقعی در ایالات متحده بالاتر از گزارش CPI بوده است اما نه آنقدر که مردم تصور میکنند. CPI رسمی میگوید که از سال ۱۹۹۰ به طور متوسط سطح عمومی قیمتها ۲.۵ درصد در سال افزایش داشته است در حالی که به نظر میرسد رقم دقیقتر نزدیک به ۳ درصد یا بیشتر باشد. به عبارت دیگر، قیمتها در طول این سه دهه به جای ۱۰۰ درصدی که اعلام میشود، ۱۵۰ درصد افزایش یافته است.

همچنین هیچ شاهدی بر این مدعا وجود ندارد که تورم واقعی دو تا سه برابر گزارش CPI باشد. حتی سرانه عرضه پول گسترده نیز در این دوره تنها سالانه ۵ درصد افزایش داشته است. این سرانه به عنوان سقف تقریبی برای شاخص CPI در نظر گرفته میشود و همانطور که گفته شد، معمولا تورم CPI کندتر از عرضه پول گسترده افزایش مییابد.

از همه مهمتر، به خاطر اتوماسیون و جهانی سازی، برخی از گروهها تورم قیمتها را سریعتر از گروههای دیگر که نمیتوان آنها را برونسپاری کرد یا به صورت خودکار انجام داد (خدمات ضروری مثل بیمارستانها و هتلها) احساس کردند و تورمی بیش از آنچه شاخص CPI نشان میدهد را تجربه کردند.

بعلاوه، حقوق و دستمزد به سختی با تورم همگام بوده است. این مساله با این واقعیت همراه است که برای دریافت دستمزدهای تعدیل شده با تورم، به طور متوسط به تحصیلات بیشتری نیاز است که همین موضوع منجر به بدهی بیشتر برای دانشجویان میشود. به عبارت دیگر، بر اساس نرخ تورم و هزینههای آموزش، متوسط دستمزد کاهش یافته است.

شاخصهای پایین، چند شاخص تورمی غیررسمی اما معروف هستند:

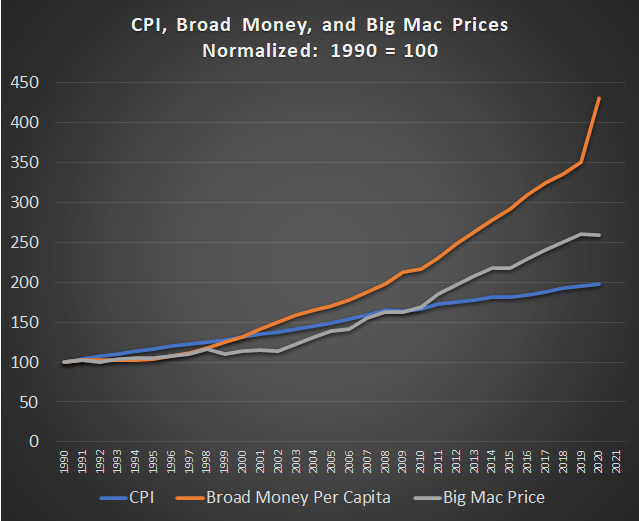

آزمون بیگ مک The Big Mac Test

از اواخر دهه ۱۹۸۰، اکونومیست قیمت مک دونالد بیگ مک را در سراسر جهان ردیابی کرده است.

این انتخاب اگرچه کمی حس شوخ طبعی اعضای تحریریه اکونومیست را میرساند، اما انتخاب جالبی است چرا که نمادین است، استاندارد شده است و برای تولید نیاز به ورودیهای متنوعی از تولیدات کشاورزی، نیروی کار داخلی و انرژی است. همچنین مک دونال باید از طریق فروش بیگ مک و سایر محصولات سود کسب کند تا هزینه املاک خود را پرداخت کند.

اگر از سال ۱۹۹۰ به قیمت بیگ مک در ایالات متحده نگاهی بیندازید، روند آن به طور چشمگیری بالاتر از CPI است و در مقایسه با رشد سرانه عرضه پول گسترده، شکاف کمتری و همبستگی خیلی بیشتری دارد.

مقایسه تغییرات شاخص قیمت مصرف کننده، نقدینگی و قیمت بیگ مک

با مشاهده حاشیه سود ناخالص مک دونالد (درآمد منهای هزینه مواد اولیه) متوجه میشویم مک دونالد در بین سالهای ۱۹۹۰ تا ۲۰۲۰ همان حاشیه سود ناخالص را ایجاد کرده است. بنابراین، اینطور نیست که آنها هزینه تمام شده ثابتی داشته باشند و در مقابل قیمت را افزایش دهند.

بر اساس این معیار جالب اما به نوعی مرتبط، CPI طی سه دهه گذشته و به ویژه در نیمه دوم آن دوره پایین بوده است. در اواخر دهه 1990 و اوایل دهه 2000، کامودیتیها بسیار ارزان بودند و بنابراین بیگ مک با سرعت کمتری نسبت به CPI رشد کرد. از سال ۲۰۰۳ قیمت کامودیتیها افزایش چشمگیری داشت و قیمت بیگ مک و همچنین CPI افزایش یافتند و سرانجام بیگ مک با اختلاف چشمگیری از CPI پیشی گرفت.

درکل دوره ۱۹۹۰ تا ۲۰۲۰، شاخص قیمت مصرف کننده در حدود ۲.۵ درصد در سال و بیگ مک حدود ۳ درصد در سال افزایش پیدا کردهاند و سرانه عرضه نقدینگی نیز در حدود ۵ درصد در سال بود. قضاوت در مورد تغییر کیفیت بیگ مک در طول این دوره را بر عهده خوانندگان میگذاریم!

آزمون خودروی نو The New Car Test

طبق دادههای رسمی CPI برای وسایل نقلیه نو در ایالات متحده، قیمت خودروهای نو از سال ۱۹۹۰ تا ۲۰۲۰ فقط ۲۲ درصد افزایش یافته است.

متوسط قیمت خودروهای نو در سال ۱۹۹۰، ۱۵۴۷ دلار بوده است. در سال ۲۰۲۰ میانگین قیمت یک ماشین نو از ۴۰ هزار دلار عبور کرده است. این به معنی افزایش بیش از ۱۵۰ درصد در طول دوره است در حالی که CPI عدد ۲۲ درصد را نشان میدهد.

این اختلاف از کجا ناشی میشود؟ ماشینهای جدید، بزرگتر و بهتر شدهاند. این ماشینها آپشنهای بیشتری دارند و بیشتر به SUVها شبیه شدهاند. بنابراین مدل CPI نرخ تورم آنها را کاهش میدهد تا این موضوع جبران شود. برونسپاری و اتوماسیون به سرکوب قیمت خودروها و افزایش کیفیت آنها کمک کرده است.

بیایید تویوتا کمری را به عنوان یک مقایسه مستقیم در نظر بگیریم تا تغییرات مدل و سایز خودرو در محاسبات ما مشکل ایجاد نکند. در سال ۱۹۹۰ قیمت خرده فروشی برای نوع اتوماتیک این خودرو ۱۲۲۵۸ دلار بود. این رقم در سال ۲۰۲۰ به ۲۴۴۲۵ دلار رسید که یعنی حدود ۱۰۰ درصد افزایش قیمت و 2.5 درصد افزایش سالانه.

با این حال در کمری جدید سیستم ناوبری، ویژگیهای ایمنی بهتر و مصرف به صرفهتر بنزین وجود دارد. اما آیا با تعدیل قیمت و کیفیت میتوان افزایش قیمت واقعی را از ۱۰۰ درصد به ۲۲ درصد کاهش داد؟

همچنین طبق گزارشات رسمی هزینه تعمیر و نگهداری خودرو طی ۳۰ سال گذشته حدود ۱۴۰ درصد افزایش یافته است. در همین زمان قیمت بنزین ۱۳۰ درصد افزایش داشته است.

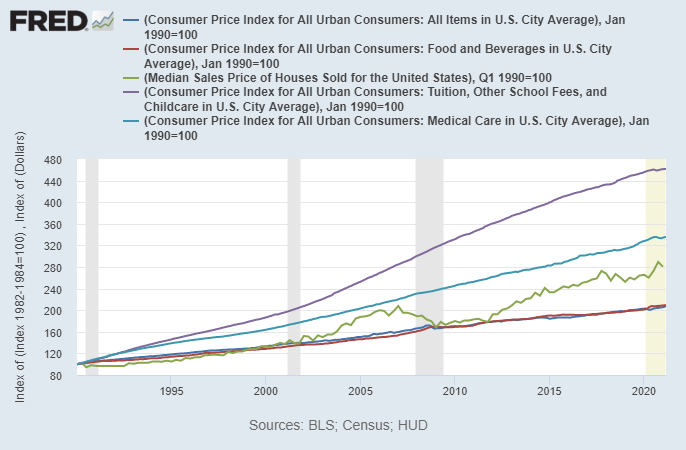

آزمون گستردهتر The Broader Test

طبق آمار اداره کار ایالات متحده، یک خانواده متوسط در آمریکا ۳۳ درصد از هزینههای خود را در زمینه مسکن، ۱۷ درصد در زمینه حمل و نقل، ۱۳ درصد برای غذا، ۱۱ درصد برای ترکیبی از بیمههای تامین اجتماعی و بازنشستگی، ۸ درصد برای مراقبتهای بهداشتی، ۵ درصد برای سرگرمی، ۳ درصد کمکهای خیرخواهانه، ۳ درصد پوشاک، ۲ درصد آموزش و ۱ درصد محصولات مراقبت شخصی و مابقی در دسته هزینههای متفرقه هزینه میکند.

مسکن، حمل و نقل، غذا، مراقبتهای بهداشتی و آموزش در مجموع ۶۰ درصد هزینهها را در بر میگیرد. انواع بیمه ها و تامین اجتماعی در کنار امور خیریه ۱۵ درصد و موارد دیگر ۲۵ درصد از هزینهها را در بر میگیرند.

برای یک خانواده متوسط، CPI مراقبت های بهداشتی و آموزش بالاتر از معیار رسمی CPI افزایش یافتند. همچنین CPI غذا با معیار رسمی CPI مطابقت داشتند اگرچه در بعضی موارد مانند بیگ مک بالاتر بودند.

مقایسه شاخص قیمت انواع کالاهای مصرفی و غیرمصرفی در آمریکا

همانطور که دیدیم، قیمت خودروهای نو با همان نرخ CPI (تقریبا ۱۰۰ درصد افزایش در طول سه دهه از ۱۹۹۰ تا ۲۰۲۰) افزایش یافته است. حتی اگر مدل CPI گفته بود که نرخ تورم تعدیل شده با کیفیت، ۲۲ درصد است. میدانیم که نرخ CPI رسمی بنزین و هزینههای تعمیر و نگهداری بیشتر از CPI کل که 100 درصد است رشد کردهاند. به طور کلی میتوان اینگونه گفت که هزینههای حمل و نقل جداقل به اندازه CPI رشد کردهاند.

بنابراین، اگر اکثر بخشهایی که عمده هزینه های آمریکاییها را تشکیل میدهد، سریعتر از CPI رشد کنند، نشان میدهد که دقت CPI زیر سوال است. این بخشها شامل مسکن، آموزش، غذا، مراقبتهای بهداشتی و حمل و نقل است که ۶۰ درصد هزینههای خانوار متوسط یا طبق گزارش BLS حدودا ۷۰ درصد کل هزینههای خانوار به استثنای بخش بازنشستگی و خیریه را در بر میگیرد.

اگر نرخ رشد قیمت ۷۰ درصد سبد هزینهکرد خانوار، مساوی یا بالاتر از نرخ تورم باشد، آیا کاهش قیمت در گروههای کوچک که بخش کوچکی از هزینهها را در بر میگیرد میتواند این تورم را خنثی کند؟

این شبیه همان موقعیتی است که رئیس فدرال رزرو نیویورک در مورد iPad اشاره کرد و یکی از مخاطبین فریاد زد که شما نمیتوانید iPad را بخورید.

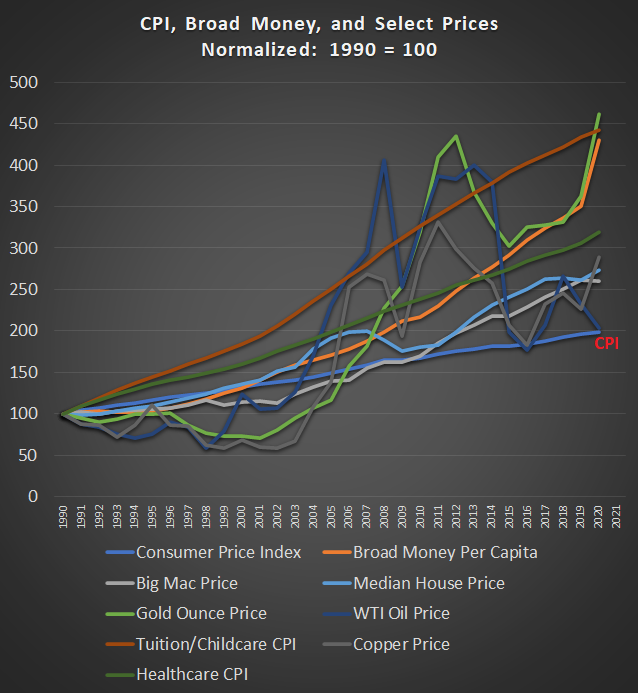

در اینجا یک نمودار میبینید که قیمتهای مختلف، از جمله خانههای متوسط، CPI مراقبتهای بهداشتی، CPI شهریه/مراقبت از کودکان، بیگ مک، کامودیتیهای اصلی، نسبت به عرضه پول گسترده و CPI کل نشان داده شده است:

مقایسه رشد قیمتی کالاهای مختلف با سرانه نقدینگی و شاخص قیمت مصرف کننده

در طول سه دهه اخیر، بیشتر هزینههای عمده و کامودیتیها سریعتر از CPI افزایش یافتهاند.

البته بسیاری از دستهها نیز هستند که تورم پایین یا منفی دارند. بر خلاف نمودار بالا، به لطف بهبود فناوری و برونسپاری نیروی کار به بازارهای کار ارزانتر لوازم الکترونیکی، پوشاک، کالاهای دیجیتالی، اسباب بازیها و بسیاری دیگر از محصولات مصرفی در واقع یا کاهش قیمت داشتهاند یا قیمت آنها با سرعت کمتری نسبت به CPI متورم شده است. با این حال، در مجموع، این نوع اقلام و خدمات تنها ۲۵ درصد از هزینههای خانوار یا طبق BLS ۳۰ درصد از هزینهها به استثنای بخش بازنشستگی و خیریه را در بر میگیرد.

قیمت خانه در مقابل رهن مالکانه (Owner-Occupied Rent)

یکی ازاختلافات در اندازهگیریهای مختلف تورم CPI، نحوه محاسبه هزینههای مسکن است. بیشترین هزینه برای بیشتر مردم خانه یا آپارتمان آنها است، بنابراین، اختلافات در اینجا نقش زیادی در دقت سبد تورمی دارد.

قیمت متوسط خانه در سه دهه گذشته از CPI فراتر بوده است. CPI در این دوره حدودا ۲ برابر شده است در حالی که قیمت یک خانه متوسط، حدود ۲.۸ برابر شده است. البته اندازه خانه متوسط نیز ۱۵ درصد رشد داشته اما حتی با این وجود، باز هم قیمت هر متر خانه متوسط، سریعتر از CPI افزایش یافته است.

اما CPI قیمت مسکن را شامل نمیشود چرا که یک دارایی سرمایهای است نه یک دارایی مصرفی. در عوض آنها از رهن مالکانه یا رهن معادل مالک (owner’s equivalent rent) استفاده میکنند. در این روش از مردم میپرسند که فکر میکنند قیمت اجاره مسکن آنها چقدر باشد. از برخی جهات این موضوع منطقی است اما از جهات دیگر راه را برای خطاهای موجود در نظرسنجی و هزینه تامین مالی باز میکند.

اختلاف بزرگ در این قسمت از محاسبات این است که آیا ما باید هنگام محاسبه هزینه خانه، باید هزینه تامین مالی را نیز لحاظ کنیم یا خیر. از آنجایی که رهن معادل مالک به هزینههای ماهانه توجه میکند، به طور غیر مستقیم نرخ تامین مالی را نیز در نظر میگیرد.

با استفاده از محاسبهگر وام رهنی بانکی و تاریخچه نرخ بهره وام مسکن از فدرال رزرو سنت لوئیس، با فرض ۲۰ درصد آورده شخص گیرنده وام برای دریافت وام ۳۰ ساله رهنی، اگر در سال ۱۹۹۰ یک خانه متوسط خریده باشید، هزینه آن در حدود ۱۲۵ هزار دلار با نرخ بهره 10 درصد بوده است که یعنی ماهانه ۱۰۲۵ دلار پرداخت میکنید. اگر در سال ۲۰۲۰ چنین خانهای خریداری کنید هزینه آن تقریبا ۳۵۰ هزار دلار با سه درصد نرخ بهره خواهد بود که یعنی باید ماهانه ۱۴۷۶ دلار پرداخت کنید.

به عبارت دیگر، علیرغم این واقعیت که قیمت متوسط خانه سریعتر از CPI رشد کرده است، هزینه متوسط رهن مالکانه در مدت این سه دهه کمتر از ۱.۵ برابر شده که کمتر از نرخ CPI است.

بهرحال، اگر قیمت یک آیتم مورد نیاز بسیار زیاد شود، اما هزینه تامین مالی آنها کاهش یابد، آیا میتوان نتیجه گرفت که تورمی رخ نداده است؟ الوار و نیروی کار و زمینی که خانه را بر روی آن میسازید را اگر بدون کمک بانک بخرید، گران شدهاند. بانک تنها به شما بهره پایینتری ارائه میکند تا بتوانید راحتتر صاحب خانه شوید.

این موضوع به تنهایی میتواند تفاوت زیادی در محاسبات CPI ایجاد کند، زیرا حدود یک سوم سبد را تشکیل میدهد. بله، هزینه مالیکت یک خانه متوسط (median) به خاطر تامین مالی بلند مدت، خیلی افزایش نیافته است حتی اگر قیمت واقعی خانههای متوسط بیشتر از CPI رشد داشته باشد.

به دلایل مشابه، اجاره در چند دهه گذشته در اکثر مناطق با CPI کاملا مطابقت نداشته است. صاحبخانه هزینههای تامین مالی کمتری دارد، که در کل هزینههایش را پایین نگه میدارد حتی به وجودیکه خود قیمت ملک، خیلی گرانتر شده است. همین امر منجر به آن میشود که اجاره بها افزایش سریعی تجربه نکند.

بنابراین، قیمت خرید ملک بدون تامین مالی در برابر قیمت رهن مالکانه خانه که با استفاده از هزینههای تامین مالی پایین انجام میشود، بر روی CPI تاثیر میگذارد.

ضرورت آموزش و تورم در بخش آموزش و دانشگاه

یکی از بزرگترین رشدها مربوط به رشد هزینههای شهریه بوده است که طی سالهای ۱۹۹۰ تا ۲۰۲۰ رشد ۳۰۰ درصدی داشته است.

چند دهه قبل، تحصیل ۴ ساله یا ۶ ساله دانشگاه برای داشتن دستمزد بالا لازم نبود. در دوران دبیرستان، نوجوانان میتوانستند کسب درآمد خود را آغاز کنند. البته رسیدن به مدارج بالاتر شغلی به طورکلی نیاز به مدارک معتبر نیز دارند.

اما به دلیل جهانی سازی، برونسپاری کار، اتوماسیون و کاهش مشارکت در اتحادیهها، فشار قابل توجهی بر دستمزدها خصوصا مشاغل غیردانشگاهی ایجاد شده است. درآمد یک مرد متوسط طی چهار دهه گذشته بعد از تعدیل با تورم ثابت بوده است اما وی برای کسب این درآمد متوسط، به طور فزایندهای نیاز به مدرک دانشگاهی و بدهی دانشجویی دارد. این هزینهها با سرعتی دو برابر سرعت تورم رشد داشتهاند.

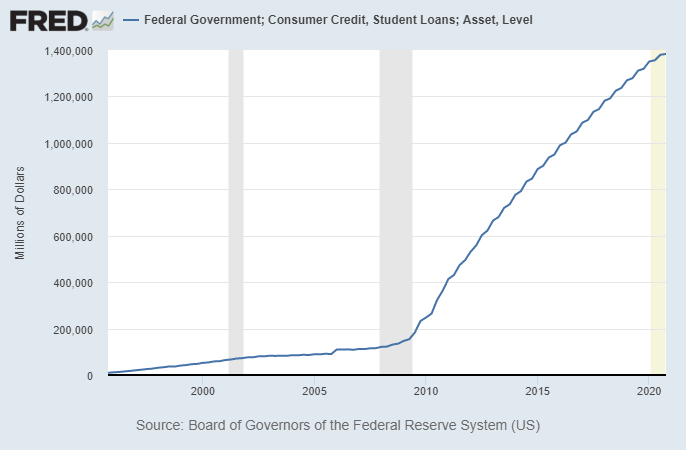

افزایش بدهی های دانشجویی در سالهای اخیر به یک مشکل عمده تبدیل شده است.

حجم بدهی دانشجویی

این اتفاق منجر میشود که بسیاری از افراد تصور کنند که در حال درجا زدن هستند چرا که واقعا همین طور است. دستمزدها تنها به اندازه تورم در حال افزایش است در حالیکه برای رسیدن به این دستمزد نیاز به سرمایهگذاری زیادی (برای پرداخت بدهیهای دانشجویی) است.

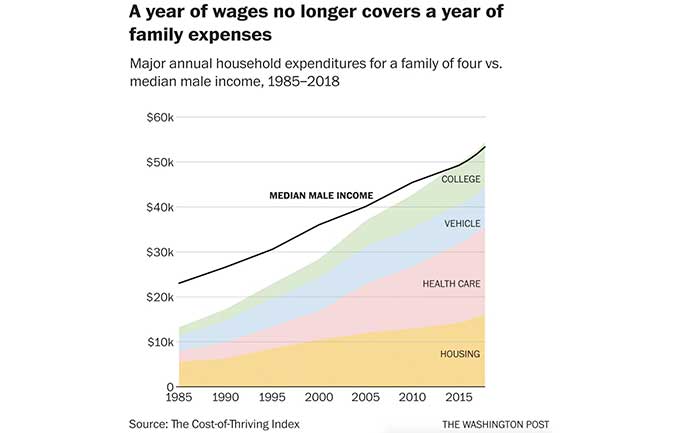

اورن کاس، استراتژیست سیاسی جمهوری خواه این مفهوم را رایج کرد که هزینههای عمده در چند سال اخیر سریعتر از دستمزد افزایش مییابد

مقایسه میانگین تغییرات دستمزد خانوار با هزینههای یک خانواده 4 نفره: هزینهها با سرعتی بیشتر نسبت به افزایش دستمزد رشد کردهاند

این ایده از جوانب مختلف مورد نقد قرار گرفت. به عنوان مثال، در محاسبه هزینه مراقبتهای بهداشتی، فرض بر این است که کارگران خود اشتغالی میکنند و کل هزینه بخش مراقبتهای بهداشتی را خود میدهند در حالی که اینطور نیست و عمده کسانی که درآمد متوسط دارند جایی شاغل هستند و فقط بخشی از هزینههای بخش بهداشت را، میتوانند پوشش دهند.

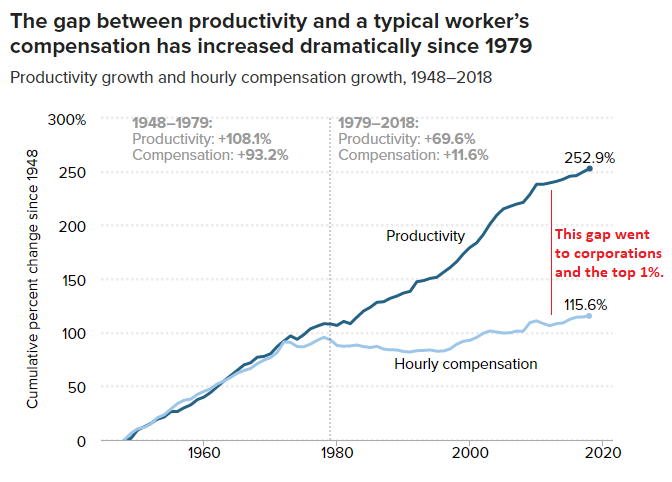

موسسه سیاستهای اقتصادی که گرایشهای چپگرایانه دارد، نمودار بهرهوری و غرامت (پرداخت پول در هنگامی که آسیب جدی به کارگر وارد شده باشد) را به اشتراک گذاشته است که خروجی مشابهی را نشان میدهد. در این تصویر میبینیم که شکاف بزرگی بین بهرهوری هر فرد و درآمد ساعتی او ایجاد شده است که تمام این شکاف به مالکین کارخانجات و مشاغل تعلق میگیرد که 1 درصد بالای جامعه هستند.

مقایسه تغییرات بهرهوری نیروی کار با دستمزد ساعتی نیروی کار

برونسپاری و اتوماسیون برای سرمایهگذاران خارق العاده بوده است اما برای کارگران یقه آبی بسیار خوب نبود. گروه اول بدون تحمل مشقات، تمام مزایا را از آن خود کردهاند در حالی که گروه دوم اگرچه مزایایی کسب کردند اما هزینه تمام سختیها را هم میپردازند.

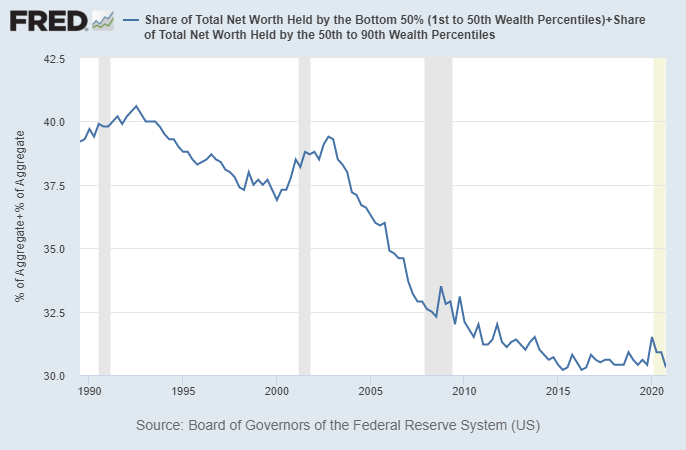

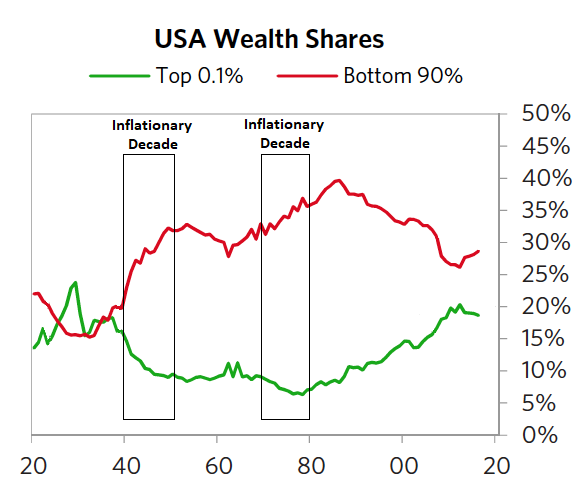

وقتی تمام پازل را کنارهم قرار دهید، متوجه میشوید که طبقات متوسط و کارگر واقعا تحت فشار قرار گرفتهاند. سهم دارایی خالص ایالات متحده که در اختیار ۹۰ درصد پایین جامعه است، از ۴۰ درصد در سال ۱۹۹۰ به ۳۰ درصد در سال ۲۰۲۰ کاهش یافته است.

سهم 90 درصد پایین جامعه از کل دارایی ایالات متحده

همچنین ثروت ۱۰ درصد بالای جامعه از ۶۰ درصد در سال ۱۹۹۰ به ۷۰ درصد در سال ۲۰۲۰ افزایش یافته است. تنها یک درصد بالای جامعه ثروتی بالغ بر تمام ثروت ۹۰ درصد پایین جامعه را دارا است.

بنابراین طبیعی است که مردم احساس نکنند تورم به اندازه CPI رسمی پایین باشد. توانایی آنها در داشتن زندگی خوب با آنچه آمار میگوید مطابقت ندارد.

ارزیابی دقت در محاسبه شاخص قیمت مصرف کننده

اگر هزینههای زندگی یک خانواده آمریکایی کلاسیک طبقه متوسط را که شامل یک همسر، دو کودک، یک خانه متوسط، مراقبتهای بهداشتی، دانشگاه، ماشین، تعطیلات سالانه و وعدههای غذایی باکیفیت را درنظر بگیریم، به سختی میتوان آن را با CPI گزارش شده در سه دهه اخیر مطابقت داد. هزینههای بزرگ خانوادههای معمولی که ۶۰ تا ۷۰ درصد کل هزینههای سالانه آنها را تشکیل میدهد بسیار بیشتر از شاخص تورم مصرف کننده بالا رفته است و ممکن نیست کاهش قیمت هزینههای خردتر، بتواند این تورم را جبران کند.

از طرف دیگر، اگر کسی در خانه والدین خود زندگی کند یا یک آپارتمان در حومه شهر اجاره کند، از دانشگاه صرف نظر کند، بچه نداشته باشد و بیشتر هزینههایش برای خرید لوازم الکترونیک، کالاهای دیجیتال، غذا، ماشین و پوشاک باشد، هزینههای زندگیاش احتمالا نزدیک به CPI یا حتی کمتر از آن افزایش یافته است.

به طور کلی، این دوره ۱۹۹۰ تاکنون، محور بحث و جدل در مورد تورم بوده است. برونسپاری نیروی کار، و تکنولوژی در بسیاری از دستهها، دستمزد و قیمت را سرکوب کرده است، در حالی که بیشترین هزینههای زندگی که نمیتوان آنها را برونسپاری کرد یا دیجیتالی کرد، از CPI پیشی گرفتهاند. هزینههای پایین برای تامین مالی منجر به آن شده است که برخی از اقلام بزرگ مانند خانههای متوسط هزینه ماهیانه پایینتری داشته باشند، با این وجود قیمت واقعی آنها بیشتر از CPI افزایش یافته است. از طرف دیگر برای کسب درآمد مناسب، مردم اغلب نیاز به سرمایهگذاری بسیار زیادی در زمینه آموزش دارند. درنتیجه همه اینها، عرضه پول گسترده بسیار سریعتر از CPI افزایش یافت و این پول توسط افرادی که در بالاترین سطوح درآمدی قرار داشتند جمع آوری شد.

بر اساس دادهها و با یک مقایسه مناسب به نظر میرسد سبد کالا و خدمات یک خانواده «رویای آمریکایی» سریعتر از CPI افزایش یافته است. خصوصا اگر این خانواده از اهرمهای مالی و اعتبار استفاده نکند. برای دستیابی به نتیجهای که خلاف آن باشد و ثابت کند هزینهها افزایش نیافته است، باید استانداردهای زندگی را کاهش دهید و با استفاده از روشهای تامین مالی، هزینههای ماهیانه را کمتر کنید.

به طور خلاصه اینطور میتوان گفت که تورم CPI طی سه دهه گذشته به طور متوسط حدود ۲.۵ درصد در سال بوده است. با در نظر گرفتن برخی بخشهای مشکوک در مدل، آمار ۳ درصد واقع بینانهتر به نظر میرسد. با این حال، از آنجا که تحصیلات و بدهی دانشجویی برای دریافت درآمد متوسط لازم است، در نهایت تورمی که بسیاری از مردم احساس میکنند تقریبا ۴ درصد به صورت سالانه است. همچنین ۹۰ درصد پایین جامعه از نظر درآمدی در مجموع از ۱۰ درصد بالای جامعه در حال عقب ماندن هستند؛ در این مدت سرانه عرضه پول گسترده ۵ درصد در سال افزایش یافته است اما بیشتر این پول به سطوح بالای جامعه رسیده است کسانی که از پیشرفت فناوری و برونسپاری کردن تولید، بیشترین بهره را میبرند.

تورم موقتی (Transitory Inflation) و غیر موقتی

معمولا از رسانهها یا سیاستگذاران میشنوید که تورم موقتی است. بسیاری از انواع تورم ناگهان افزایش مییابند و سپس ناگهان کاهش مییابند.

با این حال تفاوت زیادی بین تورمی که فقط از نظر تغییر نرخ تورم موقتی است و تورمی که کاملا و واقعا گذرا است، وجود دارد.

تورمی که کاملا موقتی باشد، به این معنی است که بسیاری از قیمتها به دلیل شوک تامین به صورت موقتی افزایش مییابند و پس از پایان شوک عرضه، دوباره کاهش پیدا میکنند.

اما تورمی که از نظر نرخ تغییر، موقتی باشد به این معنی است که قیمتها به سرعت جهش مییابند و سپس این جهش متوقف میشود اما قیمت پایین نمیآید تنها نرخ افزایش آن کاهش پیدا می کند.

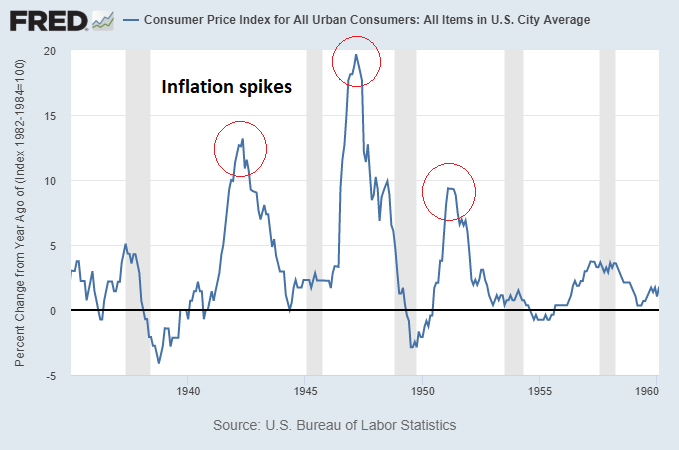

نمونه تورم دهه ۱۹۴۰

بیایید به تورم ۱۹۴۰ نگاهی بیندازیم. در اینجا نرخ رسمی تورم سالانه را میبینیم و میتوانیم سه جهش بزرگ در تورم را مشاهده کنیم.

نرخ رشد سالانه شاخص قیمت مصرفکننده در مناطق شهری ایالات متحده آمریکا در محدوده دهه 1940 میلادی

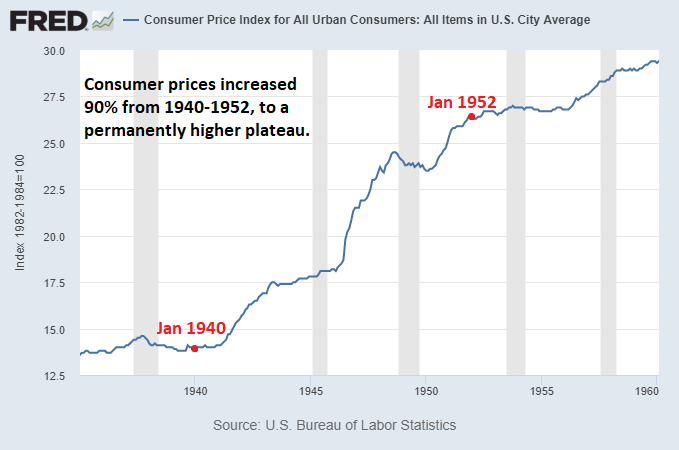

بدیهی است که این تورم از نظر تغییر نرخ بسیار گذرا است. به این معنی که جهش تورمی سریعا شروع شده و به سرعت از بین رفته است. با این حال، میبینید که بین جهشها تورم بسیار کمی وجود دارد. قیمتها به سرعت بالا رفته و سپس آرام شدهاند اما هرگز کاهش پیدا نکردهاند. در اینجا شاخص CPI را در آن دوره میبینید.

تغییرات شاخص قیمت مصرف کننده در مناطق شهری ایالات متحده

دلیل این اتفاق این است که، همانطور که از نمودار قبلی به یاد داریم، سرانه عرضه پول گسترده در دهه 40 بسیار افزایش یافت. این موضوع به دلیل هزینههای بزرگ مالی، و پولی کردن کسری بودجه توسط بانک مرکزی برای صنعتی شدن کشور و مبارزه با جنگ جهانی دوم بود. سیاستگذاران سعی کردند از کنترل قیمتها استفاده کنند که در بهترین حالت موقتی بودند. وقتی آن همه پول خلق شده، برای همیشه در سیستم باقی میماند و قیمت ها به طور دائم به سطوح بالاتری میرسند. البته میزان کالا و خدمات افزایش یافت اما این افزایش، همسان با سرعت رشد پول نبود.

- بیشتر بخوانید: فدرال رزرو برای کنترل تورم چه ابزارهایی در اختیار دارد؟

پس وقتی به شما گفته میشود که تورم گذرا است، این موضوع را به خاطر داشته باشد. از نظر سرعت تغییرات، اغلب تورم گذرا است اما از نظر مطلق نه. در تورمی که از نظر نرخ تغییرات گذرا است، رشد قیمتها متوقف میشوند اما قیمت ها کاهش پیدا نمیکنند.

در این دورهها، اغلب تورم را به خاطر محدودیت طرف عرضه میدانند. البته این درست است، محدودیت در طرف عرضه اغلب به افزایش شدید قیمتها منجر می شود. با این حال عامل مهمتر، ایجاد پول زیاد در اقتصاد است و این پول معمولا برای همیشه در سیستم باقی میماند که همین موضوع باعث میشود تا قیمتها به طور دائمی افزایش پیدا کنند.

با این حال همچنان کیفیت زندگی بیشتر افراد از دهه ۱۹۳۰ تا ۱۹۵۰ افزایش پیدا کرده است.

نمونه تورم دهه ۱۹۷۰

حال بیایید تورم دهه ۱۹۷۰ را بررسی کنیم. این تورم نیز به صورت موجی است اما پایدارتر است. همانطور که میبینید حتی کفهای میان موجها نیز تورم سالانه ۳ تا ۵ درصدی دارند.

نرخ رشد سالانه تورم آمریکا در محدوده دهه 1970

در نتیجه CPI مطلق روند صعودی داشته و دورههای شتاب آن در اواخر دهه ۶۰، اواسط دهه ۷۰ و اواخر دهه هفتاد یک تورم فوقالعاده تجربه کردهاند:

تغییرات شاخص قیمت مصرف کننده در مناطق شهری آمریکا در محدوده دهه 1970 میلادی

توضیحاتی در مورد ابرتورم

رسانههای مالی مخالف جریان اصلی غالبا استدلال میکنند که ابرتورم همیشه در کمین است. این نوع محتوا اگرچه با توجه زیادی روبرو میشود اما برای مدیران پورتفلیو چندان مفید نیست.

ابرتورم به معنای افزایش ماهانه تورم به میزان ۵۰ درصد است. اگر این تورم پایدار بماند در پایان سال تورم ۱۰ هزار درصد خواهد بود.

ابر تورم غالبا درکشورهای در حال توسعه و کشورهایی که در جنگهای مهمی شکست خوردهاند، اتفاق میافتد. بسیار دشوار است (اگرچه غیر ممکن نیست) که در کشور پیشرفتهای که درجنگ مهمی شکست نخورده، ابر تورم رخ بدهد. اساسا برای دستیابی به ابرتورم واقعی در کشورهای پیشرفته به یک سقوط عظیم درظرفیت تولید در نتیجه بمبگذاری یا آشفتگیهای اجتماعی نیاز دارید.

به عنوان مثال، جمهوری وایمار پس از جنگ جهانی اول دچار ابرتورم شد که به خاطر شکست در جنگ جهانی و پرداخت غرامتهای سنگین جنگی بود.

زیمباوه در دهه ۲۰۰۰ پس از یک سری اصلاحات ارضی که مالکان زمینها را از زمینهای کشاورزی بیرون راند و صاحبان جدید را بر اساس نژاد و بدون آموزش لازم و تحول در حقوق مالکیت تعیین کرد، ابرتورم را تجربه کرد.

در سال ۲۰۱۰، ونزوئلا پس از سقوط قیمت نفت (که ونزوئلا بیش از حد به آن اتکا داشت) و سیاستهای ضعیف پولی از طرف دولت، ابرتورم را تجربه کرد.

برای ایجاد یک ابرتورم تنها کاهش ظرفیت صنعتی کافی نیست. برای ایجاد ابرتورم باید ایمان به ارز از بین برود و کشور نتواند حتی در دورههای تعدیل تورم، کالا و خدمات مورد نیاز خود را تامین کند، چراکه ظرفیت صنعتی از بین رفته است یا عملکرد اقتصادی در نبود یک حکومت مستقر مختل شده است.

با وجود ساختار پولی موجود در کشورهای پیشرفته، ایجاد ابرتورم تقریبا غیرممکن است. تغییر در قوانین فدرال رزرو یا قوانین معادل آن در سایر کشورهای پیشرفته میتواند احتمال آن را بیشتر کند اما در حال حاضر بهتر است سرمایهگذاران در کشورهای پیشرفته روی تورم عادی تمرکز کنند. درصورت تغییر شرایط میتوانیم بر روی ابرتورم نیز تمرکز کنیم. یک سرمایهگذاری که در فضای تورمی به خوبی کار میکند، در فضای ابرتورمی نیز به همان خوبی کار خواهد کرد.

در کشورهای درحال توسعه رخ دادن ابرتورم آسان است. به این خاطر که آنها سرمایه اولیه چندانی ندارند و نیاز به سرمایهگذاری خارجی دارند. شرکتها یا دولتهایی که درکشورهای درحال توسعه، وامهایی به شکل ارزهای خارجی پرداخت کردهاند مستعد ریسک نکول هستند.

چه کسی از تورم نفع میبرد و چه کسی آسیب میبیند؟

بحث دیگر این است که چه کسی بیشترین نفع را از تورم میبرد؟

ابرتورم تقریبا برای همه مضر است، زیرا اقتصاد به خوبی نمیتواند کار کند. اگر نتوانید به صورت قابل اعتماد پرداختیها و دریافتیها را انجام دهید، ارائه محصولات و خدمات، به ویژه آنهایی که نیاز به برنامهریزی و سرمایهگذاری چند ماهه یا چند ساله دارند، مشکل خواهد بود.

با این حال، شرایطی نیز هستند که میتوان آنها را مانند شرایط تورمی دهه ۱۹۴۰ یا ۱۹۷۰ تصور کرد. در این محیطها اغلب تعدادی برنده و تعدادی بازنده وجود دارد.

معمولا مردم برای توصیف این که تورم برای چه کسانی خوب است و برای چه کسانی بد، از نمونههای روایی استفاده میکنند. اما چنین روایتهایی غالبا با استدلال ناقصی همراه هستند و نتایج تاریخی را نیز به عنوان پشتوانه خود ندارند.

به عنوان مثال این ایده زیاد مطرح است که طبقات فرودست چون بیشترین پس انداز خود را به صورت نقدی دارند، و طبقات فرادست داراییهای واقعی در اختیار دارند، پس تورم بیشترین آسیب را به طبقات فرودست میزند.

دلیل این که این تحلیل ناقص است، این است که الف) طبقات پایین بدهی بالایی نیز دارند که در صورت تورم، آنها نیز کاهش پیدا میکنند. و ب) تورم اغلب به دلیل افزایش دستمزد یا پرداختهای انتقالی دولت به طبقات فرودست (برای طرحهای رفاهی) رخ میدهد.

بنابراین، بیایید به جای چنین نظریاتی، به تاریخ نگاه کرده و اعداد را جایگزین کنیم.

در طول دهههای ۱۹۴۰ تا ۱۹۷۰ که تورم در آنها رخ داده است، تمرکز ثروت کاهش یافته:

نرخ مالکیت دارایی در آمریکا برای 90 درصد پایین جامعه و دهک بالای جامعه آمریکا

به عنوان مثال، در دهه ۱۹۴۰، تورم به دلیل صنعتیسازی اقتصاد و جنگ جهانی دوم افزایش یافت. اما در کنار آن، اشتغال نیز رشد کرد و پایههای صنعتی ایالات متحده نیز سه برابر شد. سپس فناوریهایی که برای جنگ استفاده میشد، برای مصارف خانگی نیز دوباره مورد استفاده قرار گرفت. به سربازانی که از جنگ برگشته بودند مطابق با لایحه GI انواع مزایا تعلق گرفت و نزدیک به ۸ میلیون نفر برای کامل کردن تحصیلات دانشگاهی یا برنامههای آموزشی خود از بخش مربوط به مزایای تحصیلات استفاده کردند. برای پرداخت این هزینهها، مالیات بر ثروتمندان افزایش یافت و تورم منجر به کاهش ارزش پول نقد و اوراق قرضهای شد که عموما در دست ثروتمندان بود.

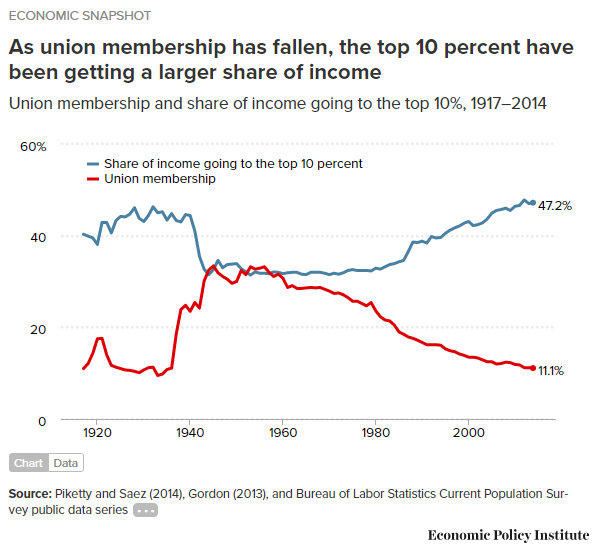

در دهه ۱۹۷۰، در کنار کسریهای مالی، افزایش دستمزدها و وامهای بانکی وجود داشت. کمبود کامودیتی بر افراد فقیر و ثروتمند بطور یکسان تاثیر منفی گذاشت. داراییهای مالی مانند سهام و اوراق قرضه که عمدتا در اختیار ثروتمندان قرار داشت عملکرد بسیار ضعیفی داشتند در حالی که املاک و مستغلات بسیار خوب عمل کردند. اتحادیههای کارگری هنوز نزدیک به دوران اوج قدرت خود بودند که البته مشکلات زیادی ایجاد کردند اما دستمزدها را نیز برای 90 درصد پایین جامعه، بالا نگه میداشتند. تا زمانی که در دهه ۱۹۸۰ قدرت آنها تضعیف شد.

با کاهش عضویت در اتحادیههای کارگران سهم دستمزد کارگران از دستمزد کل اقتصاد کاهش یافت و سهم 10 درصد بالای جامعه از درآمد، رشد چشمگیری کرد

بیایید به سراغ آمار ۲۰۲۱/۲۰۲۰ برویم. بر اساس دادههای فدرال رزرو، یک درصد افراد بالای جامعه در حال حاضر ۳۱ درصد دارایی خالص خانوارهای آمریکایی را در اختیار دارند. در حالی که ۵۰ درصد پایین جامعه تنها ۲ درصد دارایی خالص را در اختیار دارند. کسی که عضو یک درصد بالای جامعه است به طور متوسط ۷۷۵ برابر کسی که عضو ۵۰ درصد پایین جامعه است، ثروت دارد.

به طور دقیقتر، یک درصد خانوارهای برتر ایالات متحده ۳۹.۴ تریلیون دلار دارایی و کمتر از ۰.۸ تریلیون دلار بدهی دارند که ارزش خالص آن ۳۸.۶ تریلیون دلار میشود. بنابراین نسبت بدهی به ثروت خالص تنها ۲ درصد است. تقریبا تمام ترازنامه آنها از دارایی تشکیل شده است.

در همین حال، ۵۰ درصد پایین جامعه ۷.۶ تریلیون دلار دارایی و ۵.۱ تریلیون دلار بدهی دارند که یعنی ثروت خالص آنها ۲.۵ تریلیون دلار است. بنابراین نسبت بدهی به ثروت خالص حدود ۲۰۰ درصد خواهد بود. یعنی ترازنامه این افراد بدهی زیادی نسبت به ثروت آنها دارد و تقریبا به اندازه داراییهایشان، بدهی دارند.

تورم به طور کلی برای بدهکاران خوب و برای بستانکاران بد است. چرا که بسیاری از بدهیها با افزایش تورم تا حدی بیارزش میشوند. طبقات بسیار پایین جامعه بدهی بسیار بیشتری نسبت به داراییهایشان دارند. اما دارایی طبقه کارگر و میانی جامعه عموما کمی بیشتر از بدهی آنهاست؛ دارایی اصلی این طبقه، عموما خانه است که آن توسط وام رهنی خریداری شده است.

وقتی تورم رخ میدهد، این ترازنامهها که اهرم بسیار بالایی دارند، بهتر از ترازنامههای ثروتمندان که بدون اهرم هستند، عمل میکنند. خصوصا به این دلیل که انواع سیاستهایی که تورم در پی دارند (مانند فشار افزایش دستمزد یا پرداختهای انتقالی دولت که باعث افزایش پول گسترده میشود) به نفع غیرثروتمندان است. همچنین کسری بودجه نیز با افزایش مالیات بر ثروتمندان انجام میشود. تورم نسبتا بالا که بالاتر از نرخ بهره است هم در درجه اول مالیات غیرمستقیم بر ثروتمندان است چرا که اکثریت قریب به اتفاق پول نقد، اوراق قرضه و سهام در اختیار این افراد است.

ابرتورم اما موضوعی کاملا متفاوت است. این موضوع به همه و به افراد فقیر بیشتر از همه آسیب میزند. با این حال از نظر تاریخی و ریاضی، تورم متوسط رو به بالا در کشوری که اقتصادی سالم دارئ، منجر به کاهش تمرکز ثروت میشود.

با این حال، برخی از گروهها در گروههای کم درآمد هستند که در محیطهای تورمی بازده خوبی ندارند. اگر کسی پول زیادی نداشته باشد و با درآمد ثابت در زمان بازنشستگی زندگی کند، آسیبپذیری زیادی در برابر تورم خواهد داشت. این افراد اگر انتظار تورم بالا داشته باشند، باید برای محافظت از خود به دنبال ابزارهای پوشش تورمی باشند.

اگر چرخههای فرهنگی را در نظر بگیریم، تورم متوسط تا زیاد اغلب پس از یک دوره که سیاستهای محیطی پوپولیستی-سلطه گرانه برقرار میکنند، رخ میدهد. در دورههای حکمرانی چنین سیاستی، سعی میشود تورم کنترل شود و در نتیجه تمرکز ثروت افزایش پیدا میکند.

پاندول سیاسی همواره بین منافع سرمایه و نیروی کار در حال حرکت است چرا که در دورههای مختلف، کنترل کشور و سیاست در دست یک عده است. مشکلات معمولا هنگامی به وجود میآید که تعادل شدیدا به سمت یک طرف متمایل میشود و در نتیجه افکار عمومی با سرعت جابجا میشوند تا آن را به عقب برانند و تعادل را برقرار کنند.

از اواخر قرن ۱۹ تا دهه ۱۹۲۰ کنترل سیاسی در دست سرمایه بود. کارگران از دهه ۱۹۳۰ تا ۱۹۷۰ کنترل سیاسی را به دست گرفتند. سپس از دهه ۱۹۸۰ تا ۲۰۱۰ دوباره سرمایه کنترل سیاسی را به دست گرفت. آینده مشخص نیست اما علائم به طور فزاینده ای نشان میدهند که نیروی کار دوباره در حال قدرتگیری است و کنترل سیاسی را در دست میگیرد.

تورم/تورم منفی و انواع سرمایهگذاری

خوشبختانه دادههای خوبی برای تعیین اینکه چه داراییهایی در محیطهای تورمی یا محیطهایی با تورم منفی به خوبی عمل میکنند، وجود دارد.

اوراق قرضه (در تورم منفی خوب، تورم بد)

در محیط تورمی بزرگترین بازندهها، پول نقد، اوراق قرضه، وام و هر نوع دارایی با درآمد ثابت است. به عبارت دیگر، اگر شما به نسبت نامتناسبی، دارایی خود را در قالب بدهی نهادهای دیگر نگهدارید، شمایید که قبض تورم را دارید پرداخت میکنید.

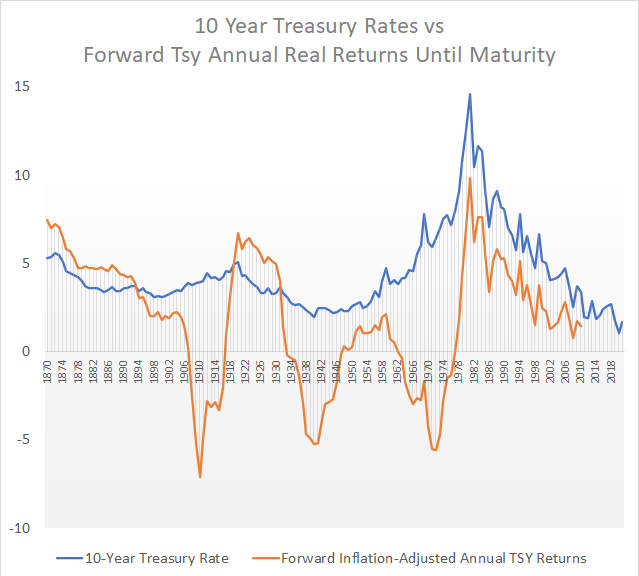

نمودار زیر نرخ بازده اوراق ۱۰ ساله خزانهداری ایالات متحده را به رنگ آبی نشان میدهد و بازده سالانه آتی تورم زدایی شده که در آن سال خریداری شده، به شرط نگه داشتن تا زمان سررسید، آورده شده است.

مقایسه نرخ بازده اسمی اوراق 10 ساله خزانهداری (در صورت نگهداری تا پایان سررسید) با نرخ بازده واقعی اوراق 10 ساله خزانهداری آمریکا

اگر سرمایه گذار بودید و در دهههای ۱۸۸۰ تا ۱۸۹۰ یا دهه ۱۹۲۰ اوراق خزانهداری خریداری میکردید و تا زمان سررسید آنرا نگه میداشتیدی، از بازده آن، سود خوبی کسب کرده بودید به علاوه کمی سود هم به خاطر تورم منفی در CPI کسب میکردید. به همین ترتیب اگر اوراق خزانهداری را در دهه ۱۹۸۰ یا ۱۹۹۰ خریداری کرده بودید نیز بازده خوبی داشتید که بیشتر از نرخ تورم بود.

- بیشتر بخوانید: ارتباط بین تورم و بازده اوراق با درآمد ثابت چگونه است؟

با این حال اگر این اوراق را هر دوره منتهی به هر سه فضای تورمی بزرگ در ۱۵۰ سال اخیر خریداری میکردید و تا زمان سررسید آنها را نگه میداشتید، قدرت خرید خود را سالانه ۵ درصد از دست میدادید که منجر به از دست دادن ۴۰ درصد از قدرت خرید تا پایان دوره میشد. به عبارت دیگر، خریداران اوراق خزانهداری در آن دورهها عملا تورم را خریداری می کردند.

سهام (به سطح ارزشگذاری آن در شروع سرمایهگذاری بستگی دارد)

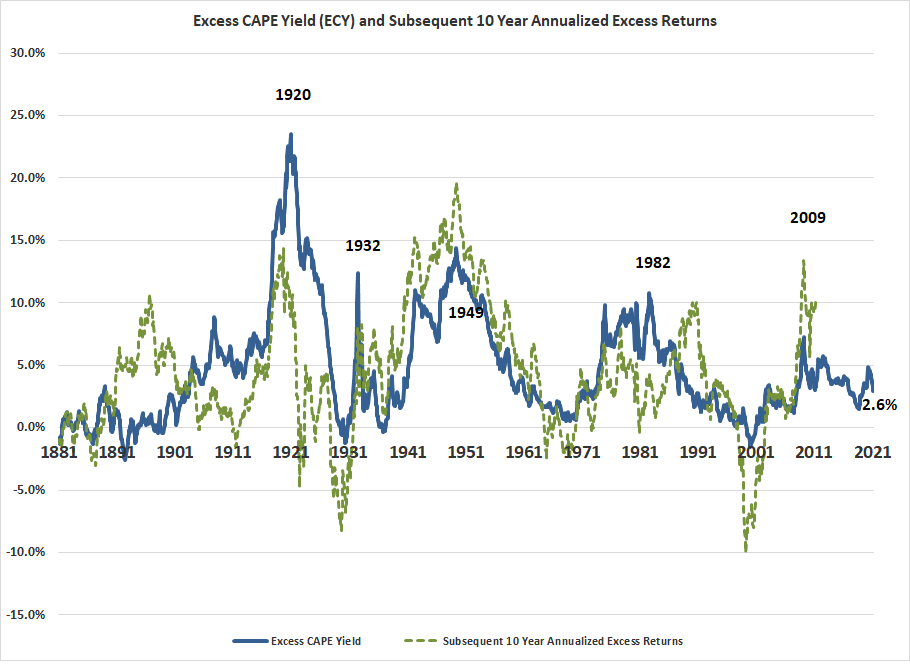

نمودار زیر از رابرت شیلر ارزشگذاری سهام ایالات متحده را در مقایسه با نرخ اوراق خزانهداری آمریکا نشان می دهد. و شما میتوانید بازده متعاقب سهام، مازاد بر بازده اسناد خزانه در طی دهه بعدی را مشاهده کنید.

نرخ بازده کسب شده از بازار سهام مازاد بر بازده اوراق خزانه

اگر مدت کوتاهی، قبل یا در حین دوره تورم جنگ جهانی اول سهام خریداری کرده بودید، نسبت به اوراق خزانهداری تا حد متوسطی پیشی گرفته بودید. اگر مدت کوتاه قبل یا در حین دوره تورم جنگ جهانی دوم سهام خریداری کرده بودید، سود بزرگی نسبت به اوراق خزانهداری گیر شما میآمد سهام در هر دو دوره کاملا ارزان بودند.

در مقابل، اگر اندکی قبل از شروع تورم در اواخر دهه ۱۹۶۰ تا دهه ۱۹۷۰ سهام خریداری کرده بودید، مانند اوراق قرضه بازده ضعیفی داشتید. البته این به زمان خرید شما بستگی دارد. اگر پس از یک اصلاح بزرگ سهام خرید کرده باشید، از اوراق قرضه در آن نقاط عملکرد بهتری داشتید. سهام در اواخر دهه ۱۹۶۰ بسیار گران بود اما در دهه ۱۹۷۰ با گرم شدن تورم و افزایش نرخ بهره، سهام ارزان شد.

این که آیا بازار گسترده سهام در طی یک بازار تورمی در مقایسه با اوراق قرضه خوب یا بد عمل میکند، از نظر تاریخی عمدتا به سطح ارزشگذاری کلی سهام در آن دوره بستگی دارد. در مورد دستههای مختلف سهام، سهام ارزشی به طور کلی در دورههای تورمی عملکرد بهتری نسبت به سهام رشدی دارند.

املاک و مستغلات (به علت خرید با اعتبار، غالبا یک معامله با اهرم پایین است)

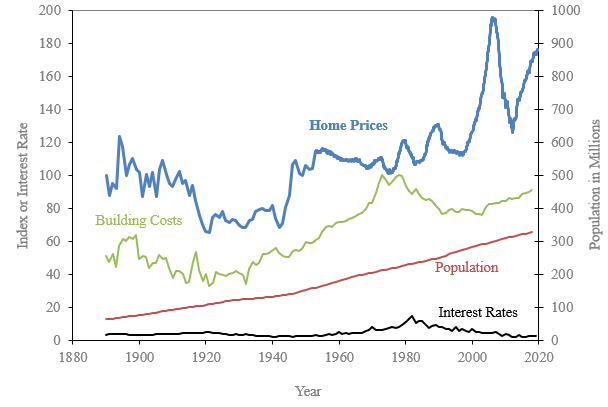

اگر به سراغ بازار مسکن برویم، میتوانیم از نمودار رابرت شیلر استفاده کنیم. خط آبی قیمت مسکن تعدیل شده با تورم است که در سال پایه، به آن ارزش ۱۰۰ داده شده است.

تغییرات قیمت واقعی مسکن در آمریکا در صد سال گذشته در قیاس با هزینههای ساخت و ساز و جمعیت

قیمتهای مسکن تعدیل شده با تورم در شرایط تورمی دهه ۱۹۱۰ عملکرد ضعیفی داشته است. همچنین قیمت های مسکن تعدیل شده باتورم در شرایط تورمی دهه ۱۹۴۰ بسیار خوب عمل کرده است.

افرادی که قبل از تورم ۱۹۷۰ خانه خریدهاند، معمولا ارزش ملک آنها از نظر تعدیل با تورم ثابت حفظ شد و افت ارزش نداشتند. با این حال افرادی که در دهه ۷۰ وان رهنی با نرخ ثابت برای خرید خانه دریافت کردند، بازده خوبی دریافت کردهاند. قیمت خانه با تورم همراه بود اما وام مسکن در مقابل تورم کاهش یافت. همچنین دستمزدها نیز همراه با قیمت مسکن در حال رشد بود بنابراین دریافت وام در دهه هفتاد به منظور خرید مسکن به شدت به صرفه بود.

کامودیتیها (تورم منفی وحشتناک، تورم عالی)

کالاها از نظر تاریخی عملکرد ضعیفی دارند چرا که با افزایش بهرهوری و با گذشت زمان قیمت آنها کاهش می یابد.

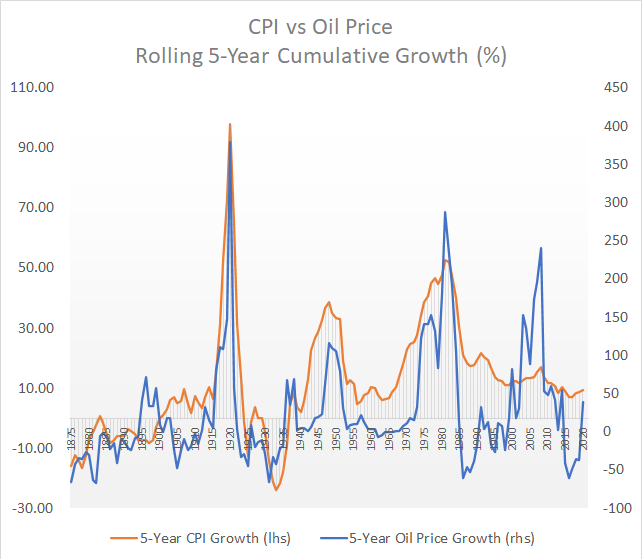

با این حال در دوران تورمی آنها بزرگترین برنده ها هستند. نفت به عنوان یک کامودیتی اساسی در طول قرن ۲۰ در هر سه دوره تورمی عملکرد خوبی داشت در واقع به عنوان یک نکته کلیدی، یکی از علل ایجاد دورههای تورمی همان قیمت نفت بوده است.

مقایسه نرخ رشد سالانه تورم و نرخ رشد سالانه تجمیعی (5 ساله) قیمت نفت

این نمودار نشان میدهد که ممکن بود در دهه ۲۰۰۰ شاهد یک دهه تورمی دیگر در ایالات متحده باشیم اما چرخش بزرگ تولید نیروی کار به سمت چین، این تورم را به کشورهای دیگر صادر کرد و از افزایش بیش از حد تورم در آمریکا جلوگیری کرد. کاهش دستمزدها منجر به این شد که قیمت مصرف کنندگان تحت کنترل باقی بماند.

- بیشتر بخوانید: چرا افزایش قدرت دلار باعث کاهش قیمت کامودیتی ها میشود؟

طلا نیز در دو دوره اول تورم (دهه ۱۹۱۰ و ۱۹۴۰) به دلار متصل بود. نقره در دوره تورم ۱۹۱۰ عملکرد ضعیفی داشت اما در ۱۹۴۰ بسیار خوب عمل کرد همچنین هر دو فلز در دورههای تورمی دهه ۱۹۷۰ عملکرد فوق العاده خوبی داشتند.

چکیده مقاله تورم

تورم موضوعی کاملا پیچیده و بحث برانگیز است، اما ما در اینجا سعی کردیم با داده ها و مقایسه تاریخی، کمی از بحث را باز کنیم. روابط بسیار مهمی وجود دارد که در هنگام بررسی اشکال مختلف تورم باید به خاطر بسپارید.

تورم پولی: به معنای افزایش سریع حجم نقدینگی است. این افزایش یا به دلیل افزایش وام های بانکی یا کسری بودجه زیاد صورت میگیرد. اینکه این موضوع منجر به تورم قیمت دارایی یا تورم قیمت مصرف کننده (یا هیچکدام) میشود، به چند متغیر بستگی دارد.

نرخ بهره: وقتی نرخ بهره افزایش مییابد، قیمت بیشتر داراییها تحت فشار قرار میگیرد. این موضوع را در تورم دهه ۱۹۷۰ دیدیم. همچنین همانطور که در دهه تورمی ۱۹۴۰ مشاهده کردیم، با کاهش نرخ بهره، محیط مناسب برای تورم پولی شکل گرفته و روی قیمت داراییها تغییر ایجاد میشود.

نوسان پاندولی: هرگاه توازن قدرت به نفع ثروتمندان باشد، به دلیل ترکیبی از برونسپاری، اتوماسیون و فضای سیاسی، تورم پولی احتمالا به تورم در قیمت داراییهایی مانند سهام تبدیل می شود. هرگاه توازن قوا به سمت نیروی کار تغییر یابد، به دلیل توجه به نیروی کار داخلی، تشکلات نیروی کار و سیاستهای پوپولیستی، تورم پولی به تورم قیمت مصرف کننده تبدیل می شود. این امر تا حد زیادی با افزایش دستمزد و همچنین به اندازه و دامنه پرداختهای انتقالی دولت در کنار سیاستهای مالیاتی ارتباط دارد.

کمیابی کامودیتی: هنگامی که کالا و منابع دیگر به وفور یافت می شود، و عرضه از تقاضا پیشی میگیرد، هزینه ورودی پایین میآید و تورم قیمت مصرف کننده کاهش پیدا میکند. وقتی کالاها کمیاب هستند و تقاضا از عرضه بیشتر است، هزینههای ورودی افزایش پیدا میکنند و فشار رو به بالا بر قیمت مصرف کننده ایجاد میشود. انقلابهای فناوری نیز میتوانند باعث افزایش بهرهوری و ایجاد فراوانی کامودیتیها در طولانی مدت و در نتیجه تورم منفی در آنها شوند.

از نظر سرمایه گذاری، هیچ قاعده تضمینی وجود ندارد چرا که هر دوره تورمی یا تورم منفی به دلایل مختلفی رخ میدهند اگرچه ارتباطاتی نیز وجود دارد.

تورم: در دورههای تورم متوسط تا زیاد، طلا و کالاها بسیار خوب عمل میکنند. ارزش سهام بیشتر از اوراق قرضه است اما به نوع سهام و ارزشگذاری اولیه آن نیز بستگی دارد. املاک و مستغلات به خوبی عمل میکنند که عمدتا به خاطر اهرمها یا همان اعتباری است که برای خرید آن دریافت میشود که به دلیل تورم ارزش آنها کم می شود. اوراق قرضه اما در محیطهای تورمی ضعیف عمل میکنند.

شوک تورم منفی: اگر تورم منفی موقتی و به خاطر شوک های تورم منفی مانند رکود اقتصادی باشد، اوراق قرضه سرمایه گذاری خوبی محسوب میشوند. طلا همچنین در مقایسه با سایر داراییها بهتر عمل میکند. عملکرد سهام و سایر کامودیتیها معمولا بسیار ضعیف است.

تورم منفی بخاطر بهرهوری بیشتر و تورم اندک: اوراق قرضه و سهام در دوره های رشد واقعی قوی، با تورم کم و افزایش بالای بهرهوری عملکرد خوبی دارند بین این دو، سهام میتواند عملکرد بهتری داشته باشد و کالا و طلا مستعد عملکرد ضعیف هستند.

")

")

")

")

")

")

")

")

-min")

عالی بود ممنونم

واقعا لذت بردم.مرسی