فهرست مطالب

نمایش

این هفته، دادههای اقتصادی زیادی در اختیار نبود که محرک بازارها باشد. تورم به هسته سخت خود رسیده و بازارها در قیمت گذاری خود تجدیدنظر کردند.

بازارهای مالی از منظر اقتصاد کلان

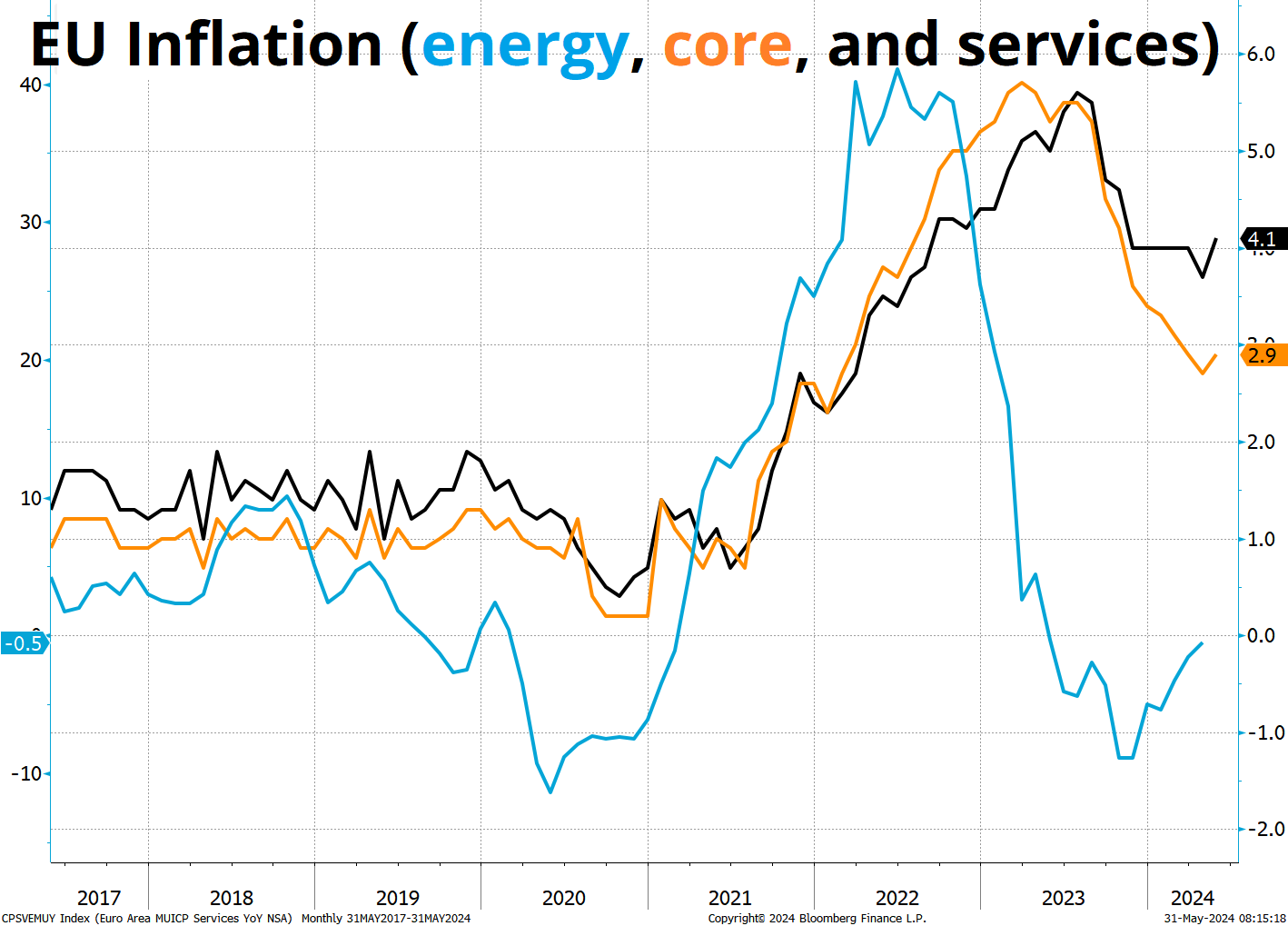

این هفته، شاهد رویدادهای خاصی در بازارهای مالی بودیم. بازارها در فقدان دادههای مهم اقتصادی و همچنین تسویههای مالی انتهای ماه میلادی، عمدتاً درگیر تنظیم و تعدیل سبد معاملاتی ماه جدید بودند. اما داستان اصلی حولوحوش تورم اروپا بود. تورم در این قاره مجدداً رشد یافته و بازار ادامه کاهش نرخ بهره در اروپا را در قیمتگذاری جدید خود حذف نموده است. بله، بانک مرکزی اروپا (ECB) قول کاهش نرخ بهره در ۶ ژوئن را داده است و بهاحتمال قریببهیقین به قول خود عمل خواهد کرد؛ ولی کاهش تورم در اروپا متوقف شده و ظاهراً به هسته سخت تورم رسیدهایم.

در مقطع فعلی، اگر بانک مرکزی اروپا وارد دورهای با نرخهای بالاتر برای مدت طولانیتر شود، بازار شگفتزده خواهد شد. نکته جالب اینجا است که تا چندی پیش گفتمان بازار اینگونه بود که اقتصاد اروپا در وضع خوبی نیست، اقتصاد چین اوضاع وخیمی دارد و البته اوضاع در امریکا گلوبلبل است؛ اما اکنون گفتمان به این شکل تغییریافته، اوضاع اروپا قابلقبول است، چین بهمراتب اوضاع بهتری دارد و در مورد اوضاع در امریکا باید به دید شک و تردید نگریست.

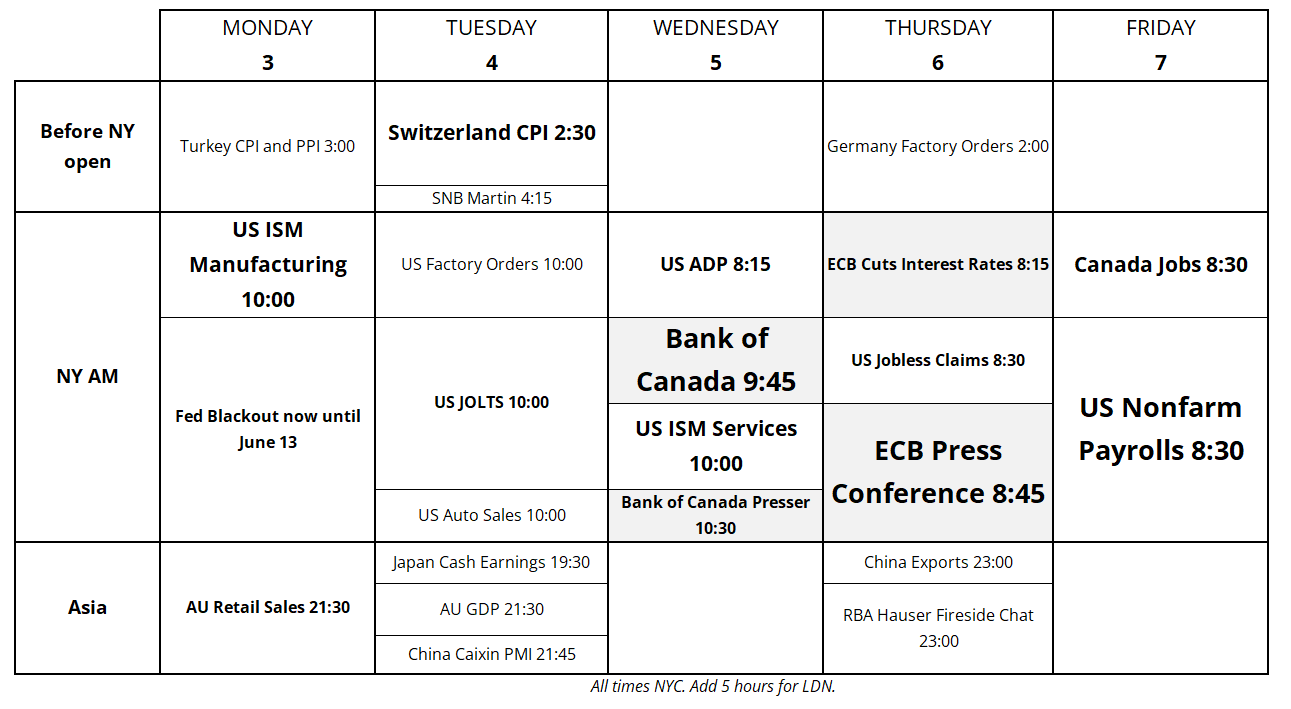

خوشبختانه، هفته آینده، اعضای فدرال رزرو در دوره سکوت پیش از جلسه قرار دارند و دستکم از اظهارنظرهای ضدونقیض آنها در امانیم. از مهمترین رویدادهای هفته آینده میتوان به جلسه بانک مرکزی اروپا و کانادا، در کنار دادههای اشتغال امریکا اشاره نمود. در تصویر زیر تقویم اقتصادی هفته آینده را مشاهده میکنید:

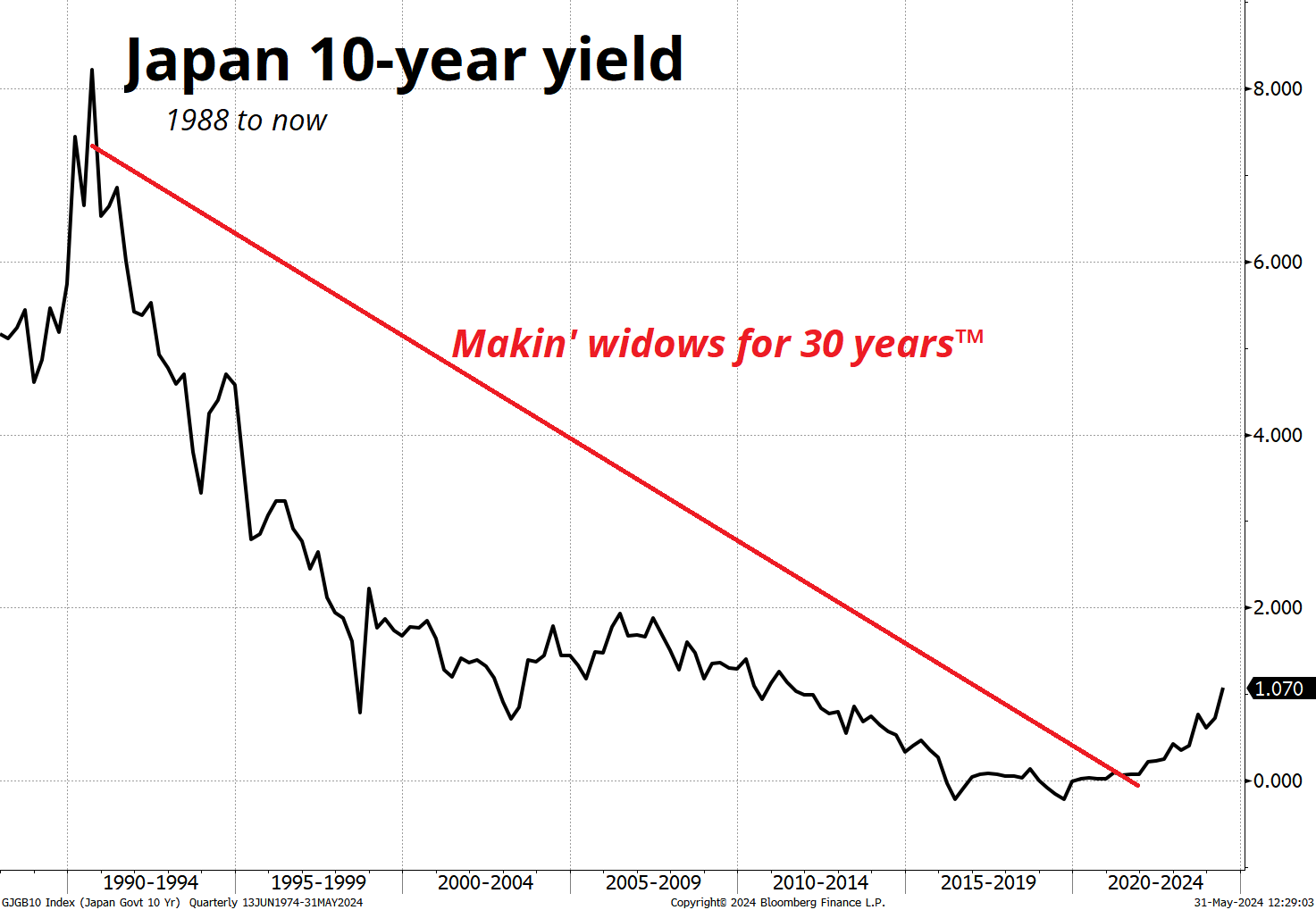

داستان دیگر در اقتصاد کلان، افزایش ملایم در بازده اوراققرضه دولتی ژاپن (JGB) است. برای دههها، مردم فکر میکردند که بازده اوراق ۱۰ساله ژاپن بسیار پایین است؛ بنابراین مرتباً وارد فروش این اوراق در سطوح پایین میشدند و صدالبته پول خود را از دست میدادند چراکه گویی نرخ بهره ژاپن به کف چسبیده بود. فروش کوتاهمدت اوراققرضه ژاپنی بهعنوان «بیوه ساز» (Widow Maker) شناخته میشود. اصطلاح “بیوه ساز” در بازارهای مالی به یک استراتژی معاملاتی بسیار پرریسک و خطرناک اشاره دارد که معمولاً منجر به زیانهای قابلتوجهی برای سرمایهگذاران میشود. این اصطلاح به دلایلی زیر به اوراققرضه دولتی ژاپن (JGBs) اطلاق میشود:

- نرخ بهره پایین به مدت طولانی: برای دههها، نرخ بهره در ژاپن به دلیل سیاستهای پولی بسیار انبساطی بانک مرکزی ژاپن بسیار پایین بوده است. بسیاری از سرمایهگذاران تصور میکردند که این نرخها در نهایت افزایش خواهند یافت و برایناساس اقدام به فروش کوتاهمدت اوراققرضه ژاپن کردند.

- فروش کوتاهمدت: در فروش کوتاهمدت، سرمایهگذاران اوراق را قرض میگیرند و میفروشند، به این امید که قیمتها کاهش یابد و بتوانند اوراق را با قیمت کمتری بازخرید کرده و سود کسب کنند. اما در مورد JGBs، نرخ بهره پایین و پایدار باقی ماند و حتی گاهی اوقات کاهش یافت که منجر به زیانهای بزرگ برای این سرمایهگذاران شد.

- سیاستهای پولی بانک مرکزی ژاپن: BOJ به طور مداوم سیاستهای پولی خود را برای نگهداشتن نرخ بهره در سطوح بسیار پایین حفظ کرده است. این سیاستها باعث شد که پیشبینیهای سرمایهگذاران مبنی بر افزایش نرخ بهره به واقعیت نپیوندد و بسیاری از آنها ضرر کنند.

تصویر زیر وضعیت بازدهی اوراق دهساله ژاپن را نشان میدهد. بسیاری از فروشندگان این اوراق مدتها به دنبال رشد این نمودار بودند و گویا بالاخره آرزوی آنها برآورده شده است.

اگر به دورهای که با کرونا شروع شد زوم کنیم، نمودار به این صورت است:

این اتفاق، جان تازهای به کالبد سرمایهگذاران دمیده است. هرچند بازده ۱.۰۷ درصدی ژاپن، همچنان در مقابل بدهی اوراق سایر نقاط جهان ناچیز است؛ اما در کنار مواضع مقامات مالی ژاپن مبنی بر نارضایتی آنها از کاهش ارزش ین، امیدها را در دل فروشندگان اوراق ژاپن نسبت به آغاز تغییرات جدید در اقتصاد این کشور زنده کرده است. البته اینگونه موضعگیریهای مقامات ژاپنی، سالها است که ادامه دارد. اخیراً هم بیش از ۶۲ بیلیون دلار در بازار فارکس مداخله انجام دادند تا از کاهش ارزش ین جلوگیری کنند که البته توفیق چندانی هم نیافتند. بهطورکلی، با وجود بازدهی فعلی اوراق ژاپن در مقابل بازدهی بالای اوراققرضه امریکا و سایر نقاط جهان، خرید ین مقرونبهصرفه نیست.

موضوع قابلتوجه دیگر در این هفته بازبینی دوم تولید ناخالص داخلی کانادا است که کاهش قابلتوجهی داشت. جمعیت کانادا بهسرعت درحالرشد است درحالیکه تولید در این کشور ثابت مانده است. اقتصاد کانادا نیز در مقایسه با اقتصاد ایالات متحده سردتر شده است فلذا بانک مرکزی کانادا ممکن است این هفته به جمع کاهشدهندگان نرخ بهره بپیوندد که این موضوع با احتمال حدود ۶۶ درصد در بازار قیمتگذاری شده است. جشن کاهش نرخ بهره در دنیا قرار بود بسیار با شکوهتر برگزار شود اما ظاهراً هیچ کشوری پیشقدم نشده است. حتی برخی کشورها مثل استرالیا و نیوزلند صحبت از افزایش نرخ بهره کردهاند.

در تئوری، خبر محکومیت دونالد ترامپ نیز باید موضوع مهم و تأثیرگذاری باشد. اما در واقعیت، من فکر نمیکنم که تغییر زیادی ایجاد کند. رأیدهندگان به نظرات قبلی خود پایبند هستند و هیچ اطلاعات جدیدی نیز نمیتواند نظر کسی را تغییر دهد. بهعبارتدیگر، با وجود مسائل و رویدادهای منفی متعدد، این رسواییها تأثیر کمی بر حمایت عمومی از ترامپ داشتهاند و نظر رأیدهندگان او تغییر نکرده است.

اولین باری که جامعه امریکا دریافت که ترامپ خدشهناپذیر است در رویداد “نوارهای Access Hollywood” بود. این نوارها در سال ۲۰۱۶ منتشر شدند و حاوی گفتگویی بین دونالد ترامپ و بیلی بوش، مجری برنامه تلویزیونی Access Hollywood، در سال ۲۰۰۵ بودند. در این گفتگو، ترامپ اظهارات توهینآمیزی در مورد زنان بیان کرد. انتشار این نوارها درست قبل از انتخابات ریاستجمهوری ۲۰۱۶ بود و انتظار میرفت که بهشدت به کمپین ترامپ آسیب بزند. بااینحال، تأثیر زیادی بر پایگاه رأیدهندگان ترامپ نداشت و او همچنان به پیروزی در انتخابات ادامه داد.

پس از آن نیز دهها رویداد دیگر از جمله حادثه ۶ ژانویه رخ داد که موید این موضوع بود. (حادثه ۶ ژانویه به حمله به ساختمان کنگره ایالات متحده در واشنگتن دیسی اشاره دارد. در این روز، طرفداران ترامپ به ساختمان کنگره حمله کردند تا مانع از تأیید رسمی نتایج انتخابات ریاستجمهوری ۲۰۲۰ شوند، که در آن جو بایدن پیروز شد. این رویداد به شدت محکوم شد و به عنوان یک نقطه عطف در تاریخ سیاسی ایالات متحده در نظر گرفته شد.)

طرفداران ترامپ هر کاری که او انجام میدهد را از دیدگاه نبوغ خداگونه و شطرنج ۴ بعدی او میبینند، در حالی که دموکراتها هر کاری که او انجام میدهد را از دیدگاه ” یک دیوانه ” ارزیابی میکنند. هیچ خبری، چه تبرئهکننده و چه محکومکننده، فقط تأثیر بسیار ناچیزی بر تعداد کمی از رأیدهندگان دارند. این ۳۴ محکومیت جنایی، تنها دو روز در خبرها خواهد بود و سپس اثر آن کمرنگ شده و به استقبال آینده خواهیم رفت.

بازار سهام

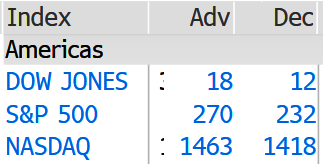

بازار سهام هم از رفتار عجیب این هفته بازار بینصیب نبود. ابتدا نگاهی به وضعیت سهام شرکتهای S&P 500 در روز جمعه بیندازیم:

در تصویر زیر، ستون اول از سمت چپ نشاندهنده تعداد سهام سبز رنگ و ستون دوم تعداد سهام قرمز رنگ روز جمعه را نشان میدهد:

اینکه شاخص نزدک حدود ۱.۸ درصد و شاخص S&P 500 حدود ۰.۸ درصد ریزش را تجربه میکند درحالیکه تعداد زیادی از سهام صعودی بودهاند حکایت از این دارد که ۷ غول فناوری (Megacaps) که بخش عمدهای از وزن این شاخص را به دوش میکشند، عملکرد بدی داشتهاند.

بهطورکلی بازار سهام در این هفته بسیار ناپایدار بود. بااینحال سهم NVDIA تاکنون عملکرد بینظیری را تجربه کرده است. این سهم پس از انتشار گزارش درآمدزایی خود، با ثبت دو گپ قیمتی ابتدا از ۹۷۶ دلار به ۱۰۰۰ دلار و سپس تا ۱۰۶۳ دلار جهش نمود. در چنین شرایطی تا زمانیکه قیمت بالای ۹۷۶ دلار قرار دارد نباید به افت ارزش سهام این شرکت امید داشت اما در صورتیکه قیمت بتواند حمایت ۹۷۶ دلار را بشکند، احتمالاً با تسویه سودهای بزرگی مواجه شویم که به کاهش بیشتر قیمت کمک خواهد کرد.

در سال ۲۰۲۳ و ۲۰۲۴ هوشمصنوعی و داروی لاغری مبتنی بر GLP-1 نقش موثری بر رالی بازار سهام داشتند. اما اخیراً، رفتارهای غیرعادی و هشداردهندهای در مورد داستان GLP-1 مشاهده شده است. من معتقدم که داستان مربوط به داروی Ozempic، که تحت تأثیر GLP-1 است، در حال حاضر بهطور کامل در قیمتگذاری بازار منعکس شده است. به عبارت دیگر، انتظارات و اطلاعات مربوط به این دارو در قیمتهای فعلی سهام شرکتهای مرتبط مانند Novo Nordisk (NVO) لحاظ شدهاند و بنابراین پیشبینی میشود که عملکرد این شرکتها در مقایسه با شاخصهای بازار در ۱۲ ماه آینده کمتر باشد.

همچنین در نظر داشته باشید که خروج سرمایهگذاران از سهام شرکتهای بزرگ (Megacaps) لزوماً خبر بدی برای بازار سهام نیست. بهعبارتدیگر خروج سرمایه از این شرکتها و انتقال آن به شرکتهای کوچکتر یا صنایع دیگر میتواند نشانهای از تنوع بیشتر در سرمایهگذاری و فرصتی برای رشد سایر بخشهای بازار باشد؛ بنابراین، این تغییر میتواند به نفع کلی بازار سهام باشد، حتی اگر در ابتدا به نظر برسد که خروج سرمایه از شرکتهای بزرگ ممکن است منشأ نگرانیهایی شود.

نرخهای بهره

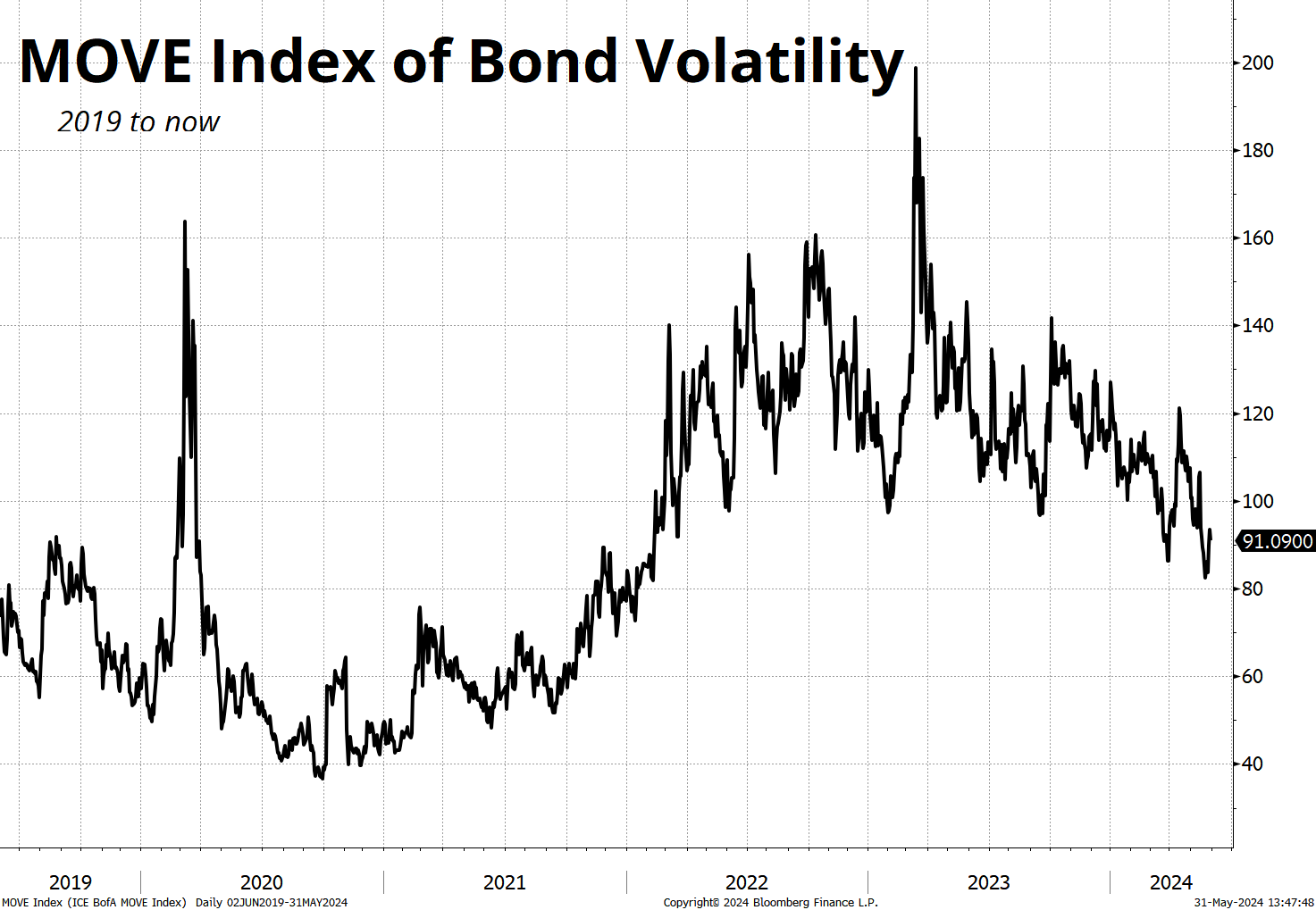

طی سالهای گذشته، افزایش بازدهی اوراققرضه یکی از مهمترین فاکتورهای مؤثر بر اقتصاد بوده است. پس از ورشکستگی بانک Silvergate، بازار اوراققرضه کوتاهمدت (front end) شاهد نوسانات شدیدی بود که این نوسانات منجر به ضررهای سنگین برای صندوقهای پوشش ریسک شد. این صندوقها معمولاً از استراتژیهای پیچیدهای برای مدیریت ریسک و بهرهبرداری از فرصتهای بازار استفاده میکنند، اما نوسانات غیرمنتظره میتواند باعث شود که این استراتژیها ناکام بمانند و ضررهای بزرگی به این صندوقها وارد شود. در تصویر زیر میتوانید کاهش نوسانات اوراققرضه را در ماههای اخیر مشاهده کنید:

من بارها در نوشتههایم درباره اینکه چگونه نوسانات بازار اوراققرضه نسبت به جهت یا سطح بازده اهمیت بیشتری پیدا کرده، صحبت کردهام. در واقع تأثیر افزایش تدریجی بازدهها با افزایش سریع آن یکسان نیست. نوسانات بالا و سریع بازدهیها میتواند اثرات مخربی بر اقتصاد داشته باشد که در افزایش تدریجی وجود ندارد.

درحالیکه بازدهی اوراق دهساله آمریکا به محدوده ۴.۵۰ درصد برگشته است، سرعت تغییرات در هر دو جهت بیشتر شبیه شربت افرا بوده است. خب البته قبل از Covid این تغییرات به ملاس و در سالهای ۲۰۲۲ تا ۲۰۲۳ به تغییرات پنتان شبیه بود. دلیل شباهتهایی که برای اوراق به کار بردم به مقاومت مایعات در مقابل جاریشدن یا همان ویسکوزیته بر میگردد. در دمای ۲۰ درجه سانتیگراد، ویسکوزیته مایعات مختلف بر حسب cP به شرح زیر است: پنتان ۰.۲۳، آب ۱.۰، خون ۱۰، شربت افرا ۱۷۵، ملاس ۷۵۰۰، و کره بادامزمینی ۲۰۰,۰۰۰. اکنون با تجسم ویسکوزیته این مایعات میتوانید به میزان نوسانات بازدهی اوراق در دورههای مختلف پی ببرید.

درحالیکه بازدهی اوراق آمریکا در این هفته نوسانی بود، بازدهی اوراق ژاپن افزایش یافت و بازدهی در سایر کشورها نیز در حال بازگشت به سطوح پیشین نسبت به همتایان آمریکاییشان است.

ارزهای فیات

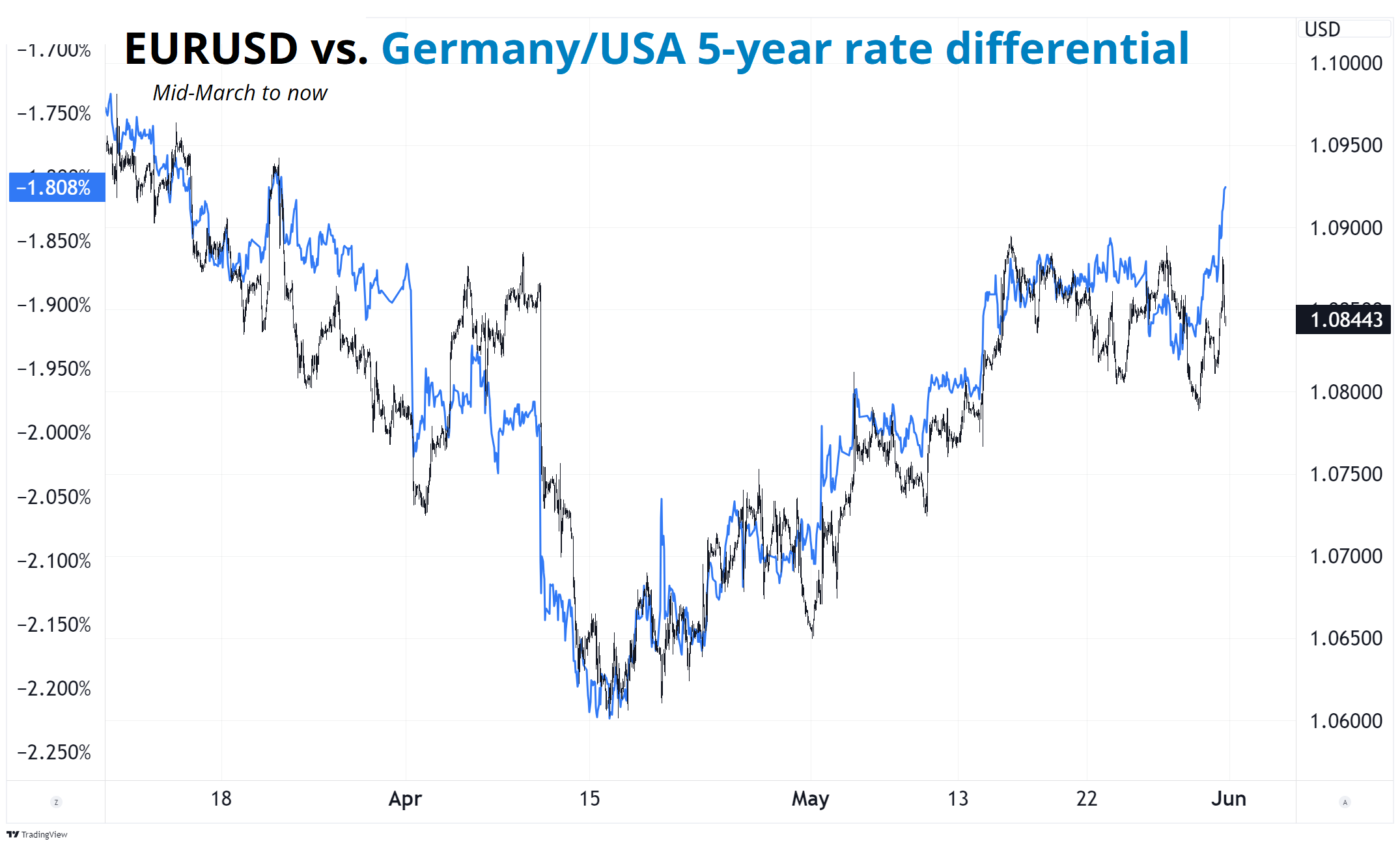

در آخرین پاراگراف بخش نرخهای بهره، به کاهش بازدهی اوراق سایر کشورها نسبت به بازدهی اوراق ایالات متحده اشاره شد. این موضوع بهخوبی در تصویر زیر که نمودار اختلاف بازدهی اوراق ۵ساله امریکا و آلمان در کنار نمودار جفتارز یورو دلار است، قابلمشاهده است.

نرخ برابری EURUSD (یورو به دلار آمریکا) بهتدریج در حال افزایش است؛ زیرا تفاوت بازده اوراققرضه بین آلمان و آمریکا دوباره در حال همگرایی است. معامله در بازار فارکس، در اصل به پیشبینی تفاوت عملکرد کشورها برمیگردد و باتوجهبه اینکه اقتصاد آمریکا پایدار است؛ اما دیگر شتابی ندارد و اقتصاد آلمان از سطح پایین خود در حال بهبود است، داستان نرخ بهره نسبی به نفع یورو است.

یورو ارز خاصی است و پیچیدگیهای خاص خود را دارد؛ چراکه بهسختی میتوان یکپارچگی اقتصادی و ساختاری در بین کشورهای عضو یافت و این موضوع گاهی اوقات مشکلآفرین است. بااینحال حتی اگر نتوانیم در درازمدت روی رشد آن حساب کنیم از فرصتهای کوتاهمدت و فوقالعاده سودآور آن نباید غافل شد.

من به رشد کوتاهمدت یورو بسیار امیدوارم و تصور میکنم که تا قبل شروع جلسه بانک مرکزی اروپا، از حجم پوزیشنهای فروش یورو کاسته خواهد شد. با وجود اینکه ECB قول کاهش نرخ بهره در ۶ ژوئن را داده است ولی احتمالاً ما با یک کاهش نرخ بهره هاوکیش مواجهیم. به عبارت دیگر گفتمان بازار به این شکل خواهد بود که «بله ما نرخ بهره را کاهش میدهیم اما لزومی به ادامه کاهش وجود ندارد و تصمیمات آتی کاملاً وابسته به دادهها خواهد بود.»

قیمتگذاری از ۷ کاهش نرخ بهره ECB در سال ۲۰۲۴ به ۲.۲۵ کاهش رسیده است. کافی است یک سری دادههای قوی دیگر از اروپا منتشر شود، و بازار به این نتیجه آشنای این روزهای بازار یعنی «نرخهای بالاتر برای مدت طولانیتر» در مورد اروپا نیز خواهد رسید. در چنین شرایطی سنتیمنت ضعیف یورو میتواند تا حدودی بهبود پیدا کند.

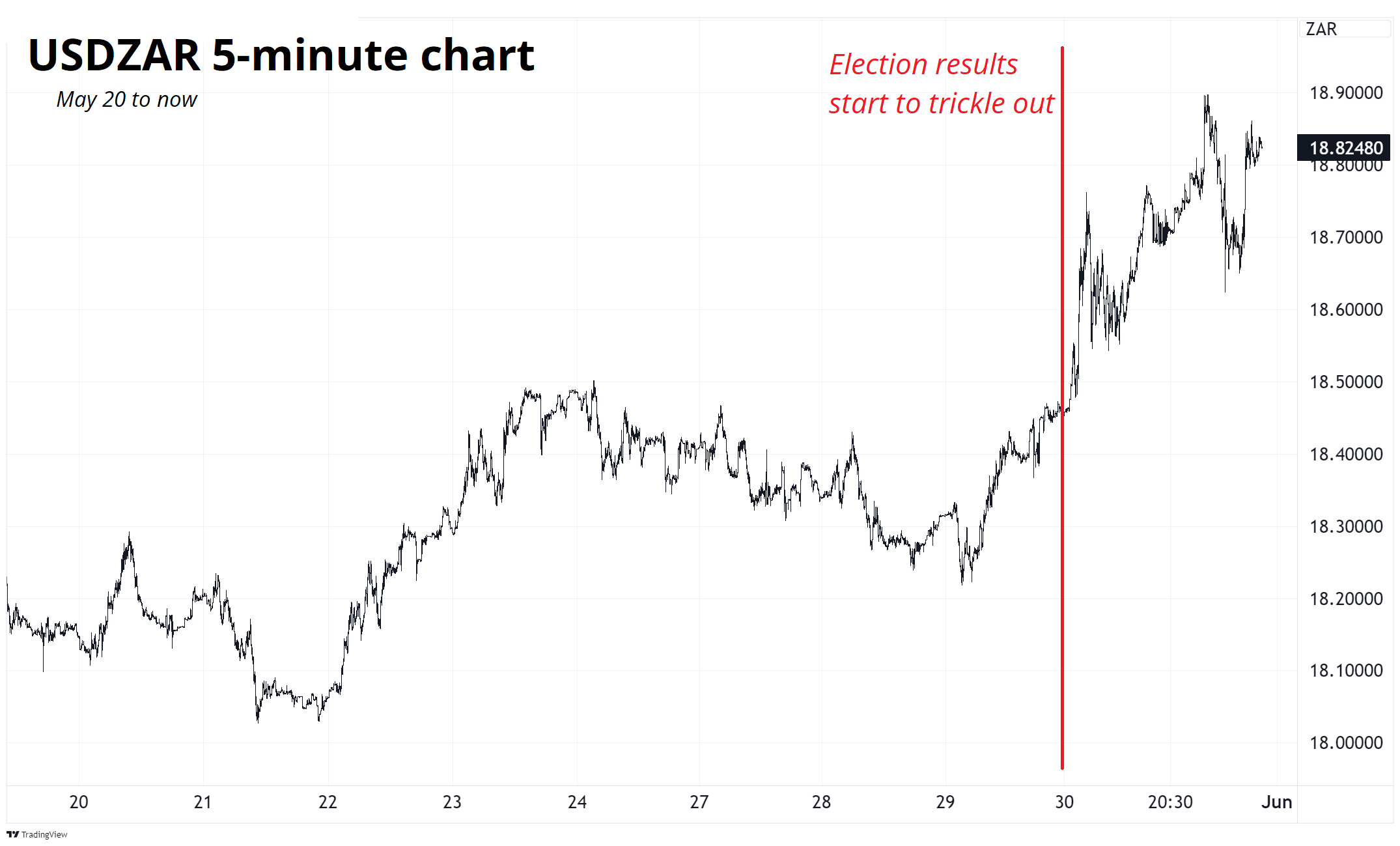

موضوع دیگر این هفته در بازارهای ارز، از جنس سیاست بود. حزب ANC در آفریقای جنوبی عملکردی بدتر از انتظار داشت؛ زیرا از سال ۱۹۹۴ و با دستیابی به قدرت پس از، تنها ۴۲ درصد آرا را به دست آورد. تغییر و عدم قطعیت برای بازارها ترسناک است و بنابراین راند آفریقای جنوبی (ZAR) در برابر دلار آمریکا (USD) تضعیف شد. این نمودار USDZAR (صعود به معنای قویشدن دلار و ضعیفشدن راند) را از طریق نتایج انتخابات نشان میدهد:

هرچند این را نمیتوان حرکت بزرگی در نظر گرفت، اما بهاندازه کافی برای آسیبزدن به چند سبد انتقال ریسک (carry baskets) که ریسک خود را قبل از انتخابات کاهش ندادند، کافی است. این کاهش ارزش راند، به همراه انتخابات آخر هفته در مکزیک، همچنین نرخ USDMXN را بالاتر برد. انتخابات مکزیک نباید تأثیر خاصی داشته باشد و من انتظار دارم نرخ USDMXN هفته آینده دوباره حدود ۱۶.۷۵ قرار گیرد. (نرخ فعلی ۱۶.۹۷ است).

کریپتو

هفته گذشته درباره تغییرات رگولاتوری در ایالات متحده نوشتم که پس از تأیید ETF اتریوم (ETH ETF) و تغییر موضع دموکراتها از مخالفت با ارزهای دیجیتال به سمت حمایت از آن، رخ داد. بایدن تا ۳ ژوئن فرصت دارد که لغو SAB 121 را وتو کند و به نظر میرسد که احتمال وتو نکردن وجود دارد. این موضوع نشان میدهد که رئیسجمهور نیز به جمع حامیان ارزهای دیجیتال از هر دو حزب پیوسته و رویکرد پراکنده و نامنظم ضد ارزهای دیجیتال نهادهای نظارتی آمریکا به پایان رسیده است.

حمایت از ارزهای دیجیتال در کنار مواضع ضد چین، به دومین مسئله مورد توافق هر دو حزب در ایالات متحده تبدیل شده است. همانطور که مایک نووگراتز بیان کرده است: «در دو هفته گذشته تغییرات بزرگی در چشمانداز سیاسی رخداده است.» او میافزاید: «من در واشنگتن بودم و سعی کردم به مردم بگویم که این یک مسئله کاملاً مورد توافق هر دو حزب است، اما طی سالها به نظر میرسید که دموکراتها راه را گم کردهاند.» در اینجا نووگراتز مقایسه جالبی را با این مضمون انجام داده است: در ابتدا دموکراتها با ارز دیجیتال مخالفت کردند و این شبیه به این است که آنها با نگهداری سگ توسط شهروندان امریکا مخالف باشند. مخالفت با ارزهای دیجیتال (کریپتو) مثل این است که حزبی بگوید ما از سگها خوشمان نمیآید؛ این یک موضع بسیار غیرمحبوب و غیرمنطقی است که میتواند باعث ازدسترفتن حمایت مردمی شود. در ایالات متحده حدود ۶۵ میلیون نفر صاحب سگ هستند و ۹۰ میلیون نفر مالک ارزهای دیجیتال. به همین دلیل، بدگویی یا مخالفت با ارزهای دیجیتال میتواند بهاندازه یا حتی بیشتر از بدگویی درباره سگها برای یک حزب سیاسی مضر باشد.

هر چه تابوی نظارتی علیه ارزهای دیجیتال در ایالات متحده کمتر شود، ریسک حرفهای برای مدیران دارایی که در این حوزه سرمایهگذاری میکنند، کمتر میشود. این تغییر نظارتی بهصورت ساختاری برای ارزهای دیجیتال صعودی است حتی اگر در کوتاهمدت خود را نشان ندهد. بهعبارتدیگر این موضوع باعث خواهد داشت تا هر اصلاح عمیقی به فرصتی برای خرید تبدیل شود.

۲۷ ژوئن میتواند یک فرصت معاملاتی جالب برای ارزهای دیجیتال باشد؛ زیرا اولین مناظره ریاستجمهوری است. احتمالاً در این رویداد احساسات مثبت نسبت به ارزهای دیجیتال و احساسات منفی نسبت به چین ظاهر خواهند شد.

کامودیتیها

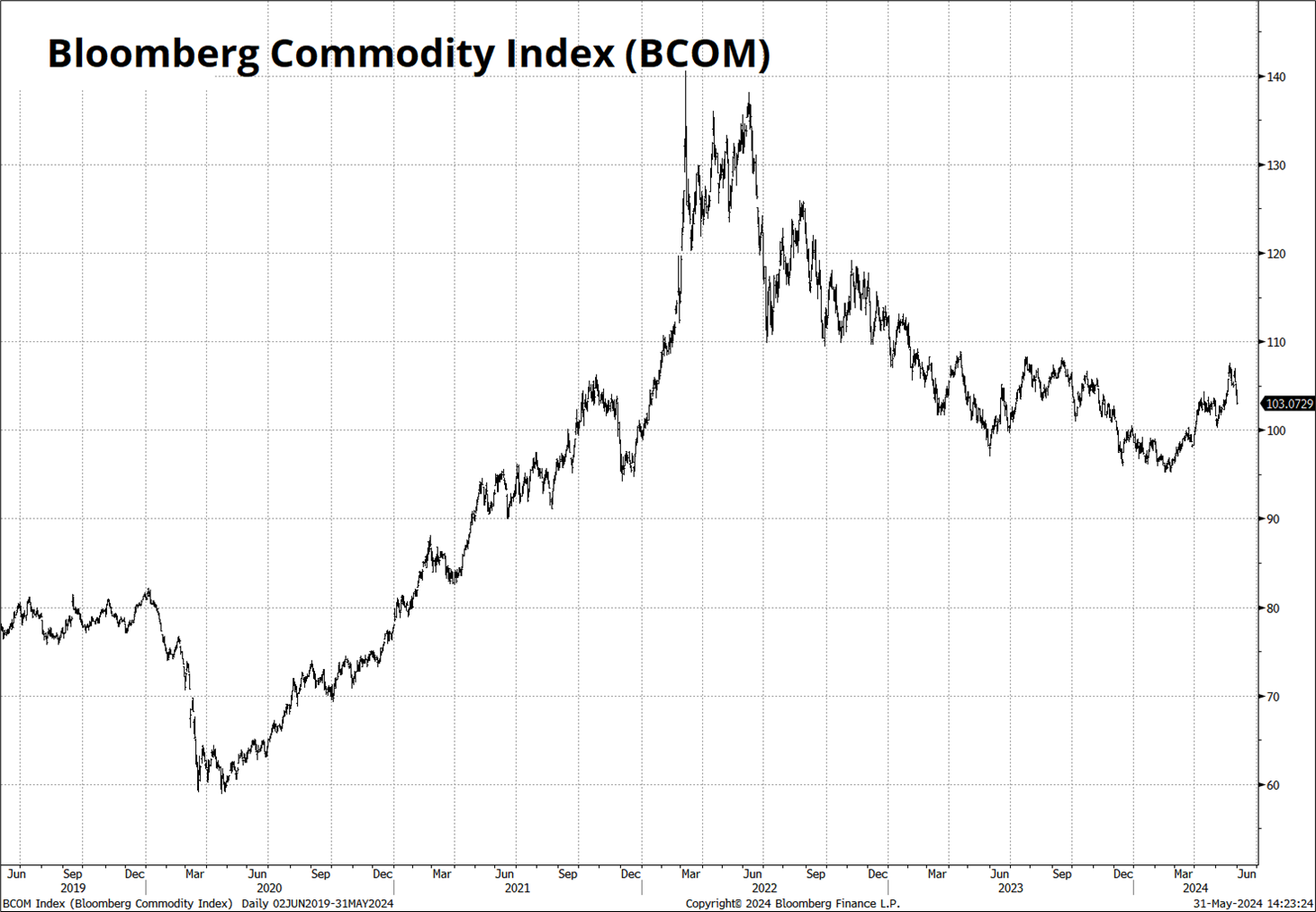

قیمت کامودیتیها در سال جاری موضوع بحثهای بسیاری بوده است. قیمت طلا و نقره افزایش یافتهاند و قیمت کاکائو هم دچار نوسانات شدیدی شده، اما بهطورکلی تغییرات خالص در شاخص کامودیتی چندان چشمگیر نبوده است.

این شاخص، سال را با عددی حدود ۹۹ آغاز کرد و اکنون در محدوده ۱۰۳ معامله میشود. در این شاخص، قیمت انرژی که ۳۰ درصد وزن آن را تشکیل میدهد، افزایشهای سایر بخشها را جبران کرده است.

به دلایلی من همیشه به نقره علاقهمند بودهام و هفته گذشته بر روی سطح بسیار مهم ۳۰ دلار تأکید کردم. نقره به خوبی از این سطح برگشت، اما اکنون که این متن را مینویسم، مجدداً به سطح ۳۰ دلار برگشته است.

منبع: Friday Speedrun