اقتصاددانان معمولاً برای بررسی احساسات مصرفکنندگان، نرخ بیکاری و تورم را مورد بررسی قرار میدهند. این مقاله بررسی میکند که چرا علیرغم بیکاری پایین و کاهش تورم، همچنان احساسات مصرفکننده پایین باقی مانده و توضیح میدهد که افزایش هزینه استقراض چگونه این شکاف را توضیح میدهد.

هزینه پول در شاخصهای قیمت سنتی لحاظ نمیشود که نشاندهنده گسست بین معیارهای مورد علاقه اقتصاددانان و هزینههای موثر تحمیل شده به مصرفکنندگان است. اقتصاددانان معیارهای جایگزینی برای تورم ایجاد کردهاند که شامل هزینههای استقراض میشود و میتواند تقریباً سه چهارم شکاف در احساسات مصرفکننده ایالات متحده در سال ۲۰۲۳ را تشکیل دهد.

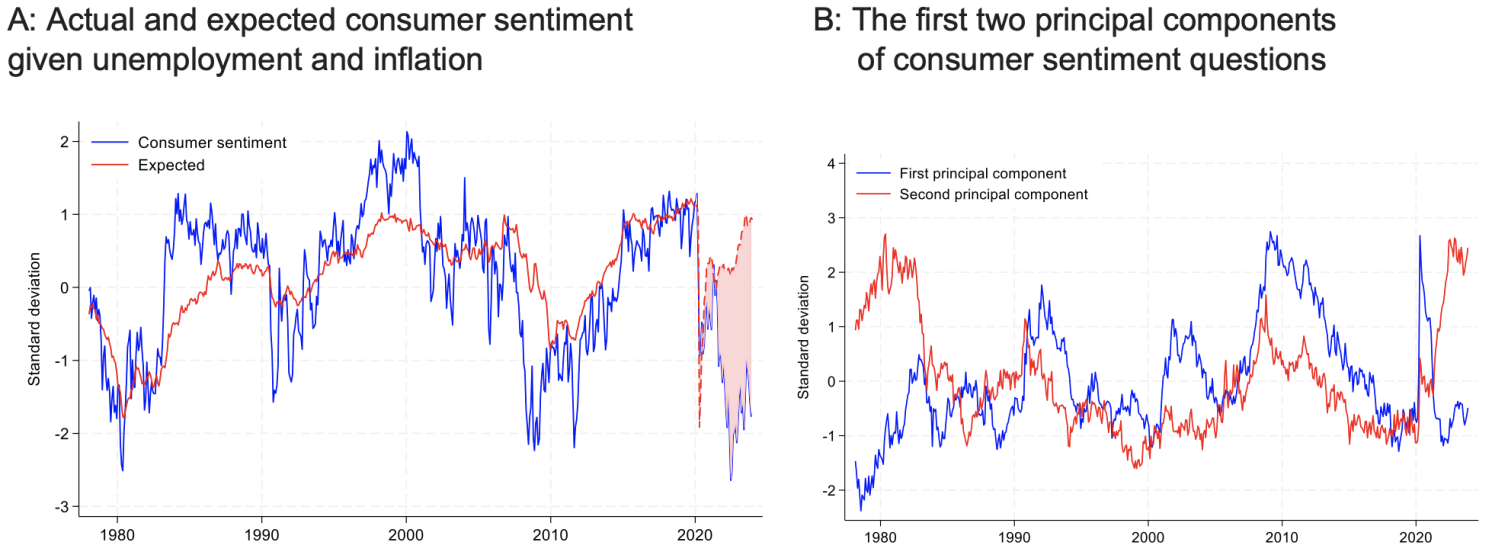

آمریکاییها در سال ۲۰۲۳ احساس بدبختی میکردند. شاخص احساسات مصرفکننده دانشگاه میشیگان در ماه دسامبر یک انحراف استاندارد پایینتر از میانگین تاریخی خود قرار گرفت. این در حالی است که در طول سال گذشته تورم به میزان قابل توجهی کاهش یافته و نرخ بیکاری پایین بوده است.

به طور سنتی تورم و بیکاری پایین باید منجر به افزایش احساسات مصرفکنندگان شود. در عوض، شکاف بین پیشبینی و عدد واقعی در آمار احساسات مصرفکننده اخیر، به ۲ انحراف استاندارد رسیده است. اقتصاددانان، تلاش کردند تا توضیحی برای این موضوع پیدا کنند، توضیحات زیادی برای این ناهنجاری عنوان شد، از استدلال در مورد اثرات عقب مانده تورم تا سوء ظن مبنی بر اینکه حزبگرایی پشت این شکاف خیرهكننده نهفته است.

برخی دیگر اهمیت «قیمتکالاهای مهم» به ویژه قیمتمواد غذایی و بنزین را که در دوران کووید ثبات قیمتی نداشتند، برای توضیح ناامیدی مصرفکنندگان از آمار اقتصادی مثبت اخیر برجستهكردهاند. بسیاری از این فرضیهها به نوعی با استفاده از «درد ارجاعی» قصد توضیح این پدیده را دارند. به این معنی كه درد در جای دیگری است اما متخصصین به دنبال توضیح آن در جای دیگری هستند.

در اینجا نیز مشکل احساسات مصرفکننده است اما اقتصاددانان به دنبال آن هستند كه نگرانیهای غیراقتصادی را دلیل آن بدانند.

اما در این مقاله استدلال میشود كه بسیاری از توضیحهای اخیر مکانیسم مهمی را كه در گذشته توسط اقتصاددانان و سیاستگذاران بهتر مورد توجه قرار میگرفت، نادیده میگیرند و آن افزایش هزینههای پول است.

رایت پتمن، رئیس باسابقه کمیته بانکداری و ارز مجلس نمایندگان، علیه سیاست «مبارزه با تورم از طریق افزایش نرخ بهره» بحث كرد و آن را انداختن بنزین روی آتش عنوان كرد. او هم در این مورد اشتباه میكرد، زیرا اقدامات فدرال رزرو از لحاظ تاریخی با استفاده از سیاست نرخ بهره برای كاهش تورم مؤثر بوده است.

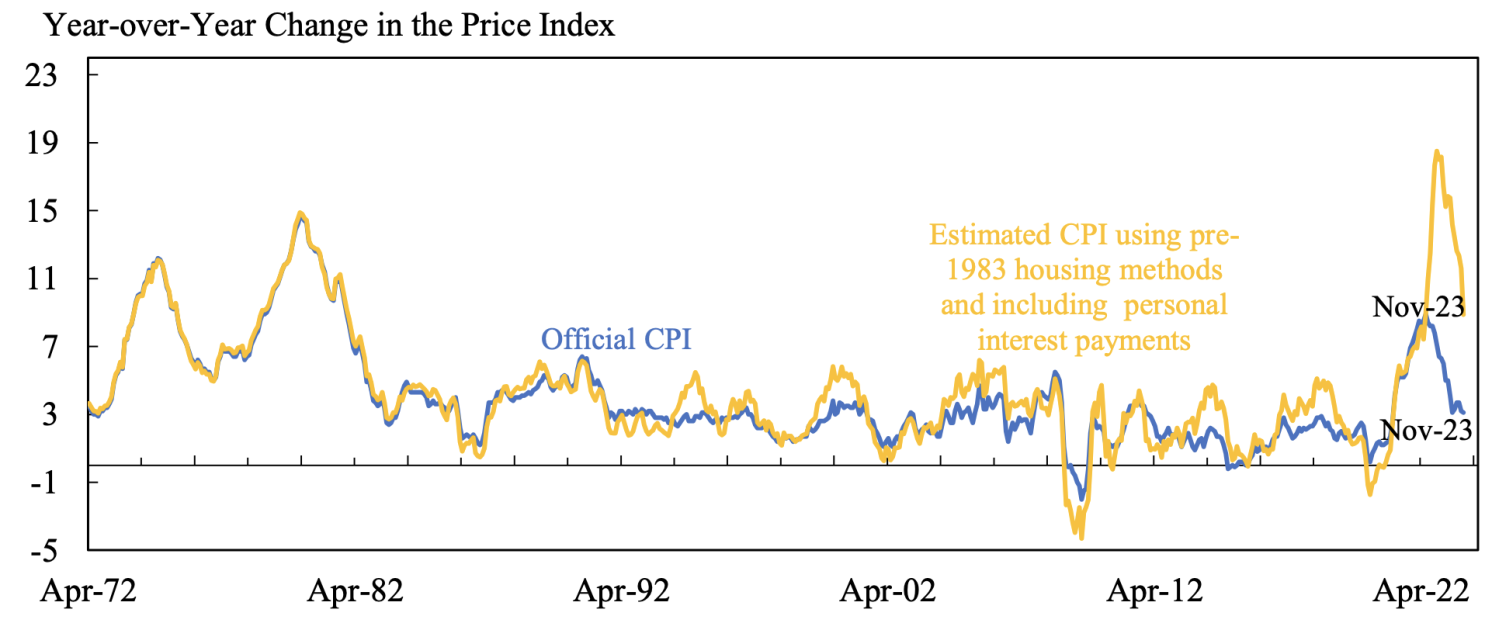

با این حال، هیچ یک از این افزایشها مستقیماً در شاخص قیمت مصرفكننده ایالات متحده (CPI) در نظر گرفته نمیشود. هنگامی كه آرتور اوكون «شاخص بدبختی» خود را در دهه ۱۹۷۰ ایجاد كرد، تورم CPI را به نرخ بیكاری اضافه كرد كه اندازهگیری رفاه اقتصادی مصرفكنندگان، نرخهای وام مسكن و نرخهای تامین مالی خودرو در CPI گنجانده شد. این موارد به ترتیب در سالهای ۱۹۸۳ و ۱۹۹۸ حذف شدند و به معنی این است كه شاخص فلاكت امروزی یك جزء كلیدی از مخارج مصرفكننده را از دست داده است. اذعان به این شكاف برای درك وضعیت فعلی مصرفكننده آمریكایی بسیار مهم است.

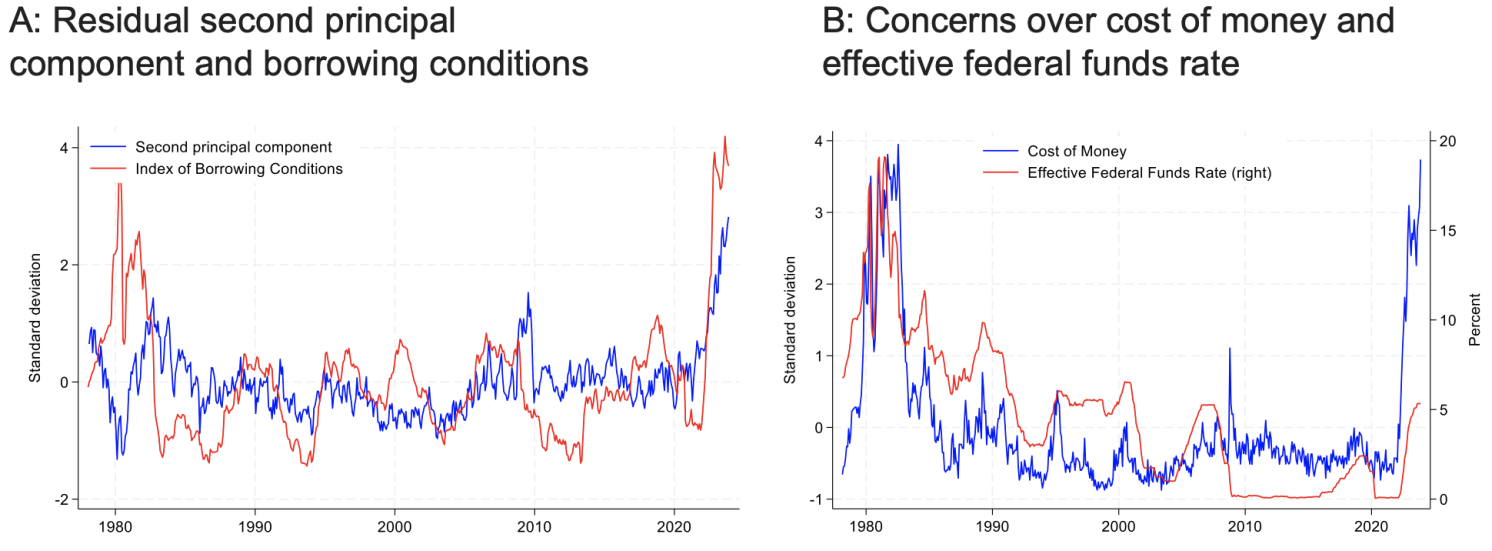

نگرانیها درباره هزینهی پول به حداکثر تاریخی رسیده است. تغییر در شاخص احساسات مصرفکننده فعلی دانشگاه میشیگان، که نمیتوان آن را با تورم و بیکاری توضیح داد، از لحاظ تاریخی همبستگی قوی با شاخصهای رشد هزینههای استقراض مصرفکننده و تمایل بانکها به اعطای وامهای اقساطی به مصرفکننده را نشان داده است.

ما سؤالات ثانویه در نظرسنجی دانشگاه میشیگان را در دو دستهی اصلی تقسیم کردیم: نگرانی درباره درآمد و نگرانی درباره هزینه زندگی. اولین مؤلفه اصلی، که فقط براساس دادههای قبل از شیوع کووید تخمین زده میشود، نگرانیهای مربوط به درآمد را نشان میدهد. این نگرانیها در حال حاضر در سطح پایینی قرار دارند و میتوانند با سطح سال ۲۰۱۹ مقایسه شوند. بنابراین، نگرانی درباره درآمد با شرایط فعلی کمبود شغلی همخوانی دارد و نمیتواند تغییرات غیرمعمول مصرفکننده را توضیح دهد.

دومین عامل اصلی نگرانیها مربوط به هزینه زندگی است. این عامل با تورم هسته و تورم کلی به شدت همبستگی دارد و در طول چرخههای تورمی در دهههای ۱۹۸۰، ۱۹۹۰، ۲۰۱۰ و دوره اخیر پس از شیوع کووید به اوج خود میرسد. با این حال، واریانس باقیمانده در دومین مؤلفه اصلی، که نمیتوان آن را با تغییرات تورم رسمی توضیح داد، در طول این چرخهها به شدت افزایش یافته است. این واریانس باقیمانده به شدت با رشد واقعی هزینههای بهرهبرای وامهای مسکن و درصد بانکهایی که افزایش تمایل به پرداخت وامهای اقساطی مصرفی را گزارش میکنند همبستگی دارد. این نتایج نشان میدهد که شکاف بین سطح نگرانی مصرفکنندگان و نرخ تورم رسمی میتواند با حذف هزینه پول از اقدامات رسمی توضیح داده شود.

علاوه بر این، ما نشان خواهیم داد که سوالات دیگر در نظرسنجی، شواهد مستقیمی را در مورد چرایی نگرانی مصرفکنندگان درباره هزینههای بالای وامهای مسکن توضیح خواهند داد. نگرانیها به بالاترین سطح خود از دوره ولکر رسیده است. ما یک شاخص هزینه پول ایجاد میکنیم که تغییرات در پاسخ به سؤالات مربوط به هزینههای برای مستلزمات زندگی مانند کالاهای بادوام، وسایل نقلیه و خانهها را خلاصه میکند. این موضوع نگرانیها در مورد سطح نرخ بهره دو اوج را برجسته میسازد. اولین بار این مسئله در دوران ولکر رخ داد، زمانی که نرخ بهره صندوقهای فدرال و وام مسکن از ۱۵ درصد فراتر رفت. پس از سیاستهای تسهیلی فدرال رزرو در سال ۱۹۸۲، نگرانیها به طور قابلتوجهی کاهش یافت. در حال حاضر، دومین قله نگرانی مصرفکننده در مورد نرخ بهره را تجربه میکنیم.

فدرال رزرو انقباض را متوقف کرده است و به نظر میرسد نرخ بازدهی طولانیمدت به اوج خود رسیده است، بنابراین سطح نگرانی به حداکثر خود رسیده است، اما هنوز کاهشی نداشته است.

برای تبیین احساسات مصرفکننده، از معیارهای تورم جدید استفاده میکنیم که به صورت صریح هزینه پول را در بر میگیرند. ما معیارهای CPI جدید را مورد بحث قرار میدهیم که شامل تابعیت هزینههای مسکن بوده و از لحاظ تاریخی برای محاسبه آن از سوابق BLS استفاده شده است. روش فعلی تنها بر اساس بازار اجاره تکیه دارد تا تغییرات در قیمت اجاره از مالکیت مسکن را نشان دهد. همچنین در مورد بازار وامهای خودرو و پرداخت بهره شخصی در مصرف بحث میکنیم تا روشی را برای بهتر نمایش دادن هزینههای واقعی مصرفکنندگان پیشنهاد دهیم.

در پایان، معیارهای جدید CPI را ارائه میدهیم که شامل پرداختهای بهره وام مسکن، پرداختهای بهره شخصی برای وامهای خودرو و سایر مصارف غیرمسکن و قیمت اجاره وسایل نقلیه میشوند. این معیار تورم جدید ما بسیار بالا و سطح بالایی از تورم را در طول سال ۲۰۲۳ نمایان میسازد.

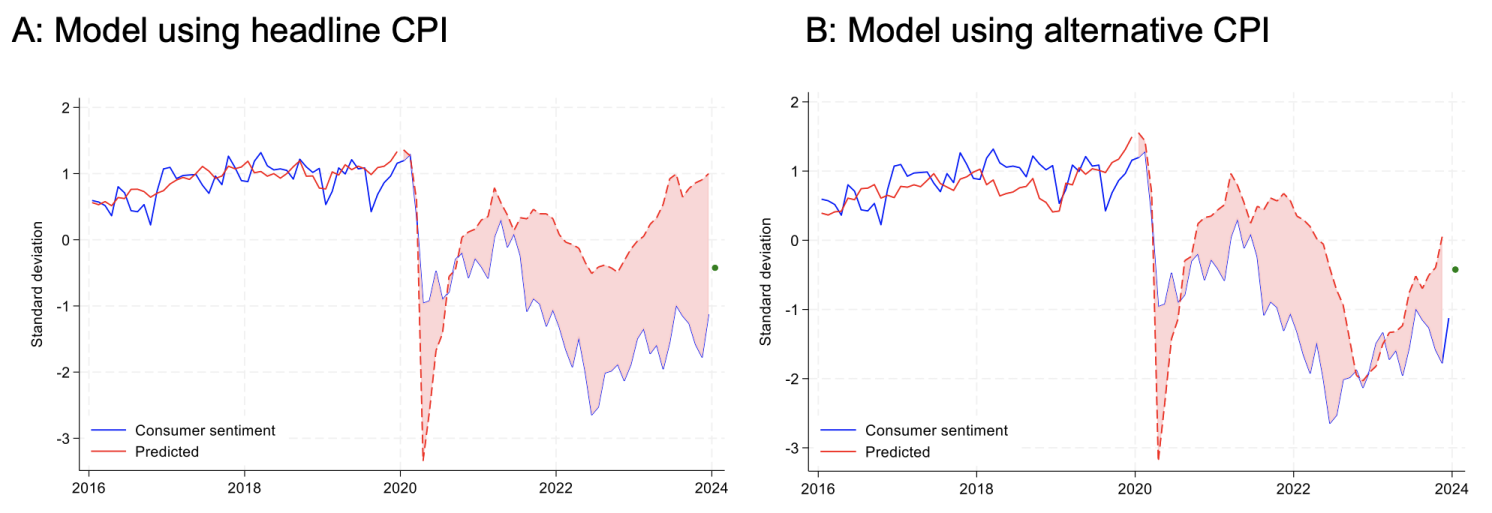

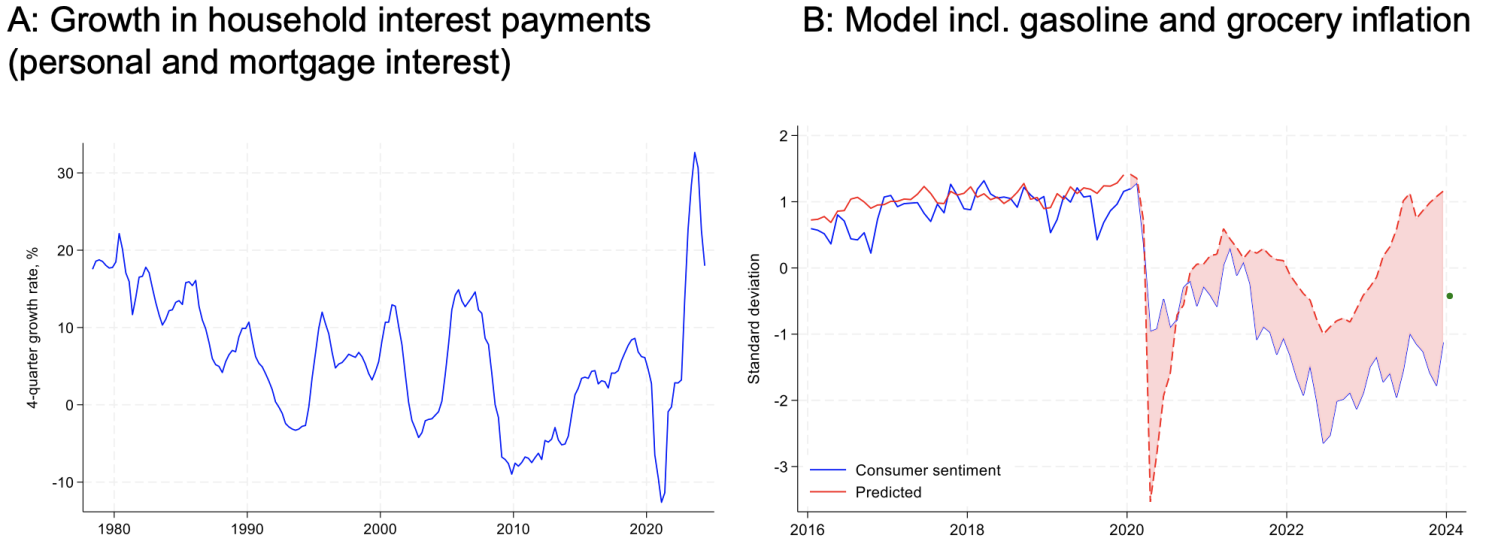

در نهایت، نشان داده شد که استفاده از روشهای جایگزین به جای شاخص تورم CPI، برای حل معمای احساسات مصرفکننده در شرایط بیکاری کم و کاهش تورم رسمی، بسیار مفیدتر است. در طول سال ۲۰۲۳، شکاف احساسات مصرفکننده پس از محاسبه بیکاری، تورم اصلی و رشد در بازار سهام ایالات متحده، به طور متوسط ۲.۱ انحراف معیار با احساسات مصرفکننده داشت. برخی بحثهای وجود داشت که مهمترین عوامل برای احساسات مصرفکننده، قیمت مواد غذایی و قیمت بنزین هستند تا معیار هزینههای وام. با این حال، متوجه میشویم که وقتی تغییرات در قیمتهای مواد غذایی و بنزین را بهعنوان متغیرهای کنترلی اضافی در نظر بگیریم، شکاف تقریباً در سال ۲۰۲۳ بدون تغییر باقی میماند. حسابداری برای هزینههای مالکیت خانه و پرداختهای بهره شخصی، بیش از ۷۰ درصد از میانگین شکاف در احساسات اقتصادی در سال ۲۰۲۳ را پوشش میدهد. ما این متغیرها را به مدلهای قبلی خود اضافه میکنیم و متوجه میشویم که هیچ مدرکی نیست که این متغیرها در توضیح شکاف احساسات پیشبینیشده در سال ۲۰۲۳ کمک زیادی میکنند.

نتیجه گیری و پیامدها

با توجه به تحقیقات اخیر، شکاف بین اندازهگیریهای اقتصاددانان از رفاه اقتصادی و احساسات مصرفکننده در سال ۲۰۲۳ بسیاری را متحیر کرده است. در اواسط سال گذشته، مفسران از پدیدهای به نام “vibecession” یاد میکردند که تأثیر آن نه در افزایش هزینههای زندگی یا بیکاری، بلکه در حال و هوای محیط تجربه میشد. آیا احساسات مصرفکننده که با توجه به رشد تولید ناخالص داخلی، کاهش قیمتها و ادامه اشتغال قوی در سال ۲۰۲۳ باید بالاتر از این میبود، میتوانست پیشبینی کننده رکود باشد؟ اگر قیمت خوراکیها و بنزین به حالت عادی بازگردد، آیا همه چیز تغییر خواهد کرد؟

مطالعات نشان میدهد که مصرفکنندگان هزینه پول را در دیدگاه خود نسبت به رفاه اقتصادیشان مدنظر قرار میدهند، در حالی که اقتصاددانان اینگونه تفکر نمیکنند. همچنین، شواهد بینالمللی نشان میدهد که مصرفکنندگان در سراسر جهان اهمیت زیادی به هزینه پول میدهند.

احساسات مصرفکننده از سطح پایینی که در آن بود بازگشته است، این نشان میدهد که افزایش نرخ بهره متوقف شده است و بازار این کاهش را در قیمتگذاری در نظر گرفته است. این تحقیقات نشان میدهد که کاهش نرخ بهره، زمانی که کاهش مییابد، قدرت بالقوهای در تقویت احساسات مصرفکننده دارد.

توضیح اصطلاح “vibecession”، یک نئولوژیسم است که به قطع ارتباط بین وضعیت اقتصادی یک کشور و احساسات منفی عمومی نسبت به آن اشاره دارد که عمدتاً بدبینانه است. این اصطلاح توسط Kyla Scanlon در یک خبرنامه منتشر شده در ژوئن ۲۰۲۲، درباره نگرش آمریکاییها نسبت به وضعیت اقتصادی کشورشان، ابداع شد.