فهرست مطالب

نمایش

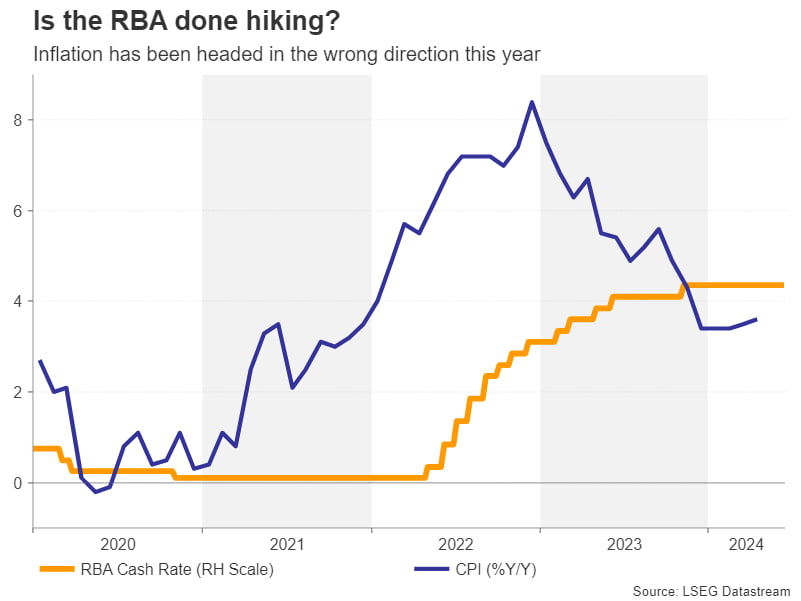

بانک مرکزی استرالیا در دوراهی!

بانک مرکزی استرالیا (RBA) در روز سهشنبه نشست پولی خود برای ماه ژوئن را برگزار خواهد کرد. همانند همتایان جهانی خود، سیاستگذاران RBA امیدوار بودند که امسال کارشان سادهتر شود، اما چشمانداز اقتصادی نامشخص و تورم پایدار، مسیر سیاستگذاری را پیچیده کرده است.

تورم در تمام طول سال به تدریج افزایش یافته و شاخص قیمت مصرفکننده (CPI) در آوریل به ۳.۶ درصد سالانه رسیده که برخی از کاهشهای شدید مشاهدهشده در سال ۲۰۲۳ را معکوس کرده است. در همین حال، بازار کار نیز دوباره در حال فشردهتر شدن است. با این حال، تردیدها در مورد قدرت اقتصاد، سیاستگذاران RBA را از افزایش نرخ بهره بازداشته است. همچنین تولید ناخالص داخلی استرالیا در سهماهه اول سال تنها ۰.۱ درصد رشد داشته است.

افزایش نرخ بهره در نشست پولی ماه مه مورد RBA بررسی قرار گرفت، اما نهایتاً سیاستگذاران بانک مرکزی استرالیا ریسکهای پیشبینیهای تورم را متوازن ارزیابی کردند. احتمالاً بیانیه پولی ماه ژوئن نیز لحن مشابهی خواهد داشت و نرخ بهره RBA بدون تغییر باقی خواهد ماند. با این حال، با وجود اینکه سرمایهگذاران در هفتههای اخیر قیمتگذاری خود از افزایش نرخ بهره را به به پایین تعدیل کردهاند، روند تورم در استرالیا نسبت به سایر کشورها همچنان نگرانکنندهتر است و احتمالا هنوز برای رد ادامه چرخه انقباض پولی زود باشد. با این حال، هرگونه تغییر پولی احتمالاً قبل از جلسه ماه اوت که پیشبینیهای اقتصادی جدید در دسترس خواهد بود، رخ نخواهد داد. به طور خلاصه، زمان بازگشت تورم به محدوده هدف ۲ تا ۳ درصدی RBA برای تصمیمات آتی پولی توسط بانک مرکزی استرالیا حیاتی خواهد بود.

شایان ذکر است با توجه به ابهامات موجود در چشمانداز نرخ بهره در داخل و ایالات متحده، هرگونه واکنش در دلار استرالیا بعد از نشست پولی RBA احتمالا کوتاهمدت باشد.

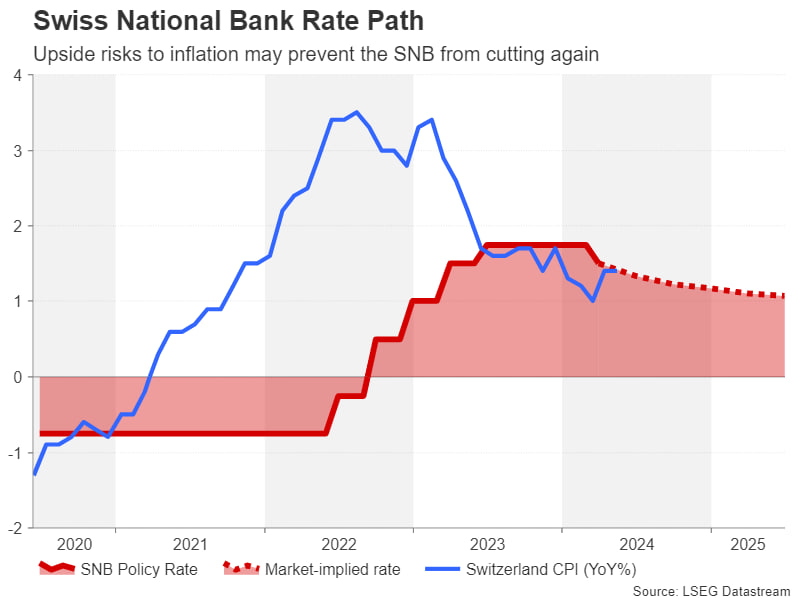

بانک مرکزی سوئیس دوباره نرخ بهره را کاهش میدهد؟

بانک مرکزی سوئیس (SNB) در ماه مارس با کاهش نرخ بهره بسیاری از سرمایهگذاران را شگفتزده کرد و اولین بانک مرکزی بزرگ بود که در چرخه اقتصادی فعلی این اقدام را انجام داد. در حال حاضر، بازارها احتمال حدود ۶۷ درصد را برای یک کاهش ۰.۲۵ درصدی دیگر نرخ بهره در نشست پولی پنجشنبه SNB قیمتگذاری کردهاند.

با این حال، دادههای اخیر فوریتی برای کاهش نرخ بهره نشان نمیدهد. تولید ناخالص داخلی در سهماهه اول بیش از انتظار رشد کرده و تورم در آوریل به ۱.۴ درصد افزایش یافته و در ماه مه بدون تغییر باقی مانده است. هدف تورم بانک مرکزی سوئیس بین ۰ تا ۲ درصد و با در نظر گرفتن یک فرانک ضعیفتر، سیاستگذاران SNB میتوانند قبل از کاهش مجدد نرخ بهره صبر کنند. رئیس مستعفی SNB، توماس جردن، حتی در اظهارات اخیر خود هشدار داده است که نرخ فرانک سوئیس منبع احتمالی ریسکهای تورمی به سمت بالاست.

در صورتی که SNB نرخ بهره را بدون تغییر در ۱.۵ درصد نگه دارد و احتمال کاهش بیشتر در سپتامبر را بیاهمیت جلوه دهد، فرانک احتمالا به تلاش خود برای رشد در برابر دلار آمریکا ادامه دهد.

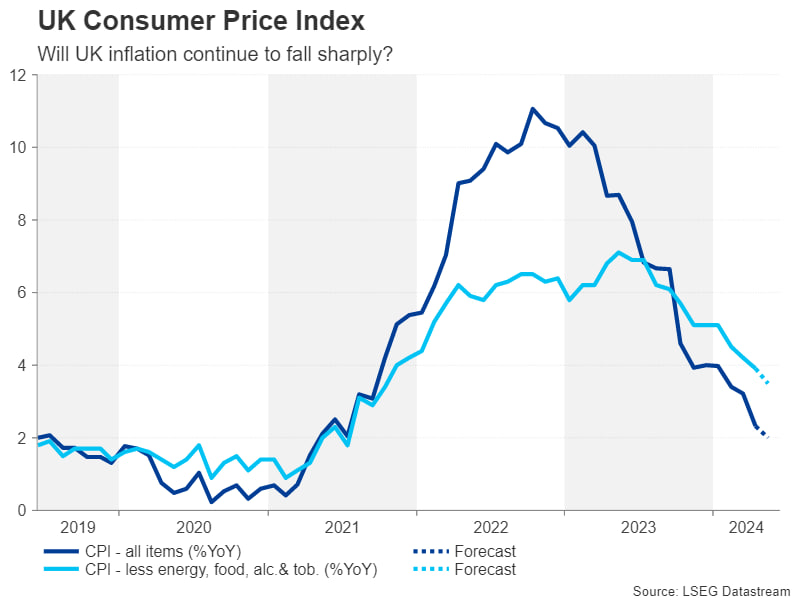

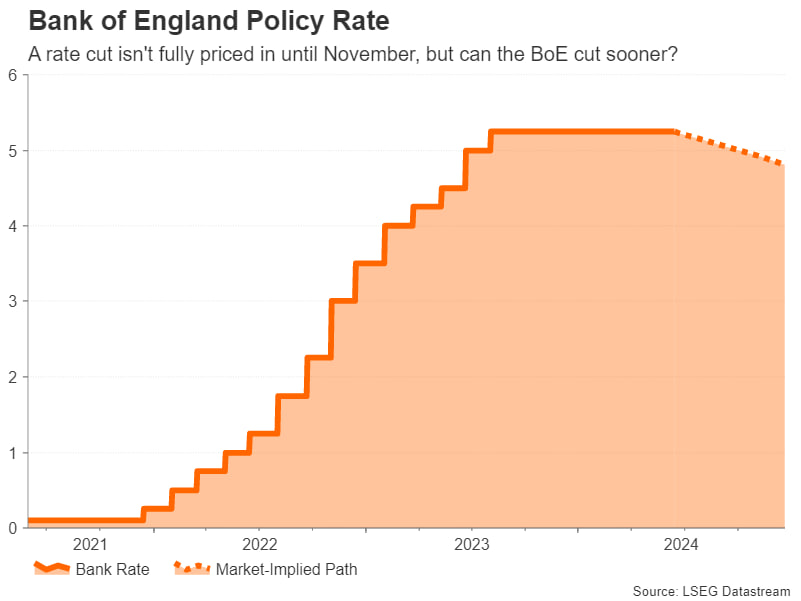

بانک مرکزی انگلستان و جلوگیری از طوفان سیاسی!

بانک مرکزی انگلستان (BoE) نشست پولی خود را ساعاتی پس از نشست SNB برگزار خواهد کرد و به نظر میرسد این نشست بدون هیجان باشد. انتخابات عمومی جاری در انگلستان به این معناست که بانک مرکزی این کشور چیزی نمیگوید یا انجام نمیدهد تا رایدهندگان را به سمت گرایش سیاسی خاصی سوق ندهد.

این امر ممکن است برای سیاستگذاران BoE که نیاز به زمان بیشتری برای ارزیابی تصویر تورم دارند، یک نوع تسکین باشد. با اینکه نرخ سالانه CPI انگلستان در آوریل به ۲.۳ درصد کاهش یافته است، رشد دستمزدها در ۶ درصد سالانه ثابت مانده و تورم خدمات نیز از اوج خود چندان افت نکرده است. با این حال، بازار کار به وضوح خنکتر شده و نرخ بیکاری برای چهارمین ماه متوالی در ماه مارس افزایش یافته است.

در اوت، احتمالاً نه تنها دولت جدیدی با یک برنامه اقتصادی جدید وجود خواهد داشت، بلکه بانک مرکزی انگلستان نیز به پیشبینیهای بهروز دسترسی پیدا خواهد کرد. بنابراین، سیاستگذاران BoE ممکن است حتی بیانیه پولی خود را در ژوئن تغییر ندهند و تمرکز را بر دادههای ورودی بگذارند.

دادههای CPI بریتانیا برای ماه مه چهارشنبه منتشر خواهد شد و به دنبال آن جمعه آمار خردهفروشی برای همان ماه و همچنین برآورد اولیه شاخص مدیران خرید (PMI) برای ژوئن اعلام میشود. سرمایهگذاران در حال حاضر احتمال حدود ۴۰ درصد را برای کاهش نرخ بهره توسط BoE در اوت در نظر گرفتهاند، در حالی که کاهش ۰.۲۵ درصدی تا نوامبر به طور کامل در قیمتگذاریهای بازار منظور نشده است. اما بازارها ممکن است اشتیاق BoE برای کاهش نرخ بهره را نادیده بگیرند و اگر CPI هسته در ماه مه به زیر ۲ درصد برسد، انتظارات برای آغاز چرخه تسهیل پولی در تابستان بالا خواهد رفت.

برای پوند انگلستان، اوضاع کمی پیچیده است، زیرا دادههای اقتصادی ضعیفتر از حد انتظار و اظهارات متمایل به انبساطی مقامات BoE پس از انتخابات ۴ ژوئیه ممکن است تأثیر محدودی بر آن داشته باشد؛ البته اگر انتظارات برای کاهش نرخ بهره توسط فدرال رزرو در سپتامبر نیز افزایش یابد.

برای پوند انگلستان، دادههای ضعیفتر و اظهارات انبساطی مقامات BoE بعد از انتخابات ۴ ژوئیه ممکن است تأثیر محدودی داشته باشد، به خصوص اگر انتظارات برای کاهش نرخ بهره توسط فدرال رزرو در سپتامبر نیز افزایش یابد. علاوه بر این، اگر سرمایهگذاران کاهش زودهنگام نرخ بهره توسط بانک مرکزی انگلستان را صرفاً به معنای جلو افتادن زمان یک کاهش و نه آغاز یک چرخه تسهیل پولی تهاجمیتر ببینند، چشمانداز کلی پوند انگلستان ممکن است چندان تغییری نکند.

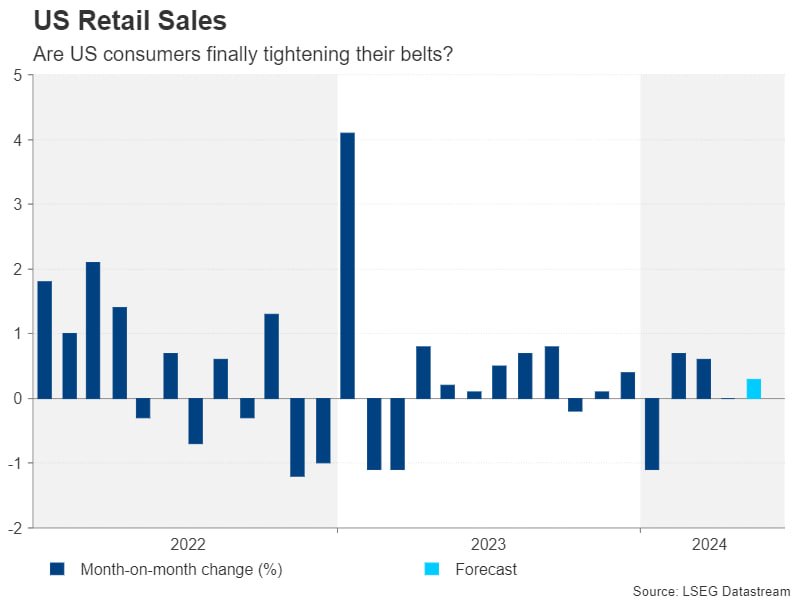

تمرکز بر خردهفروشی ایالات متحده پس از هفتهای پر تلاطم

این هفته، هفتهای گیجکننده برای دنبالکنندگان فدرال رزرو بود، زیرا یک گزارش ضعیفتر از انتظارات CPI و یک نشست پولی انقباضی از سوی فدرال رزرو را شاهد بودیم. برای دلار آمریکا، این سفر پرفراز و نشیب چند روز زودتر از گزارش قویتر از حد انتظار اشتغال غیرکشاورزی آغاز شد، اما شاید گویاتر از همه، جایی بود که بازدهی اوراق قرضه خزانهداری پس از فروکش کردن همه هیجانات به آن رسید، یعنی به پایینترین سطح دو و نیم ماه اخیر!

به طور خلاصه، انتظارات بازار برای مدتی بین یک و دو کاهش نرخ بهره توسط فدرال رزرو در نوسان بود، اما داتپلات جدید تنها یک کاهش در سال جاری را نشان داد که چندان برای دلار آمریکا سرنوشتساز نبود. نکته کلیدی در نشست پولی فدرال رزرو، مهیا کردن فضا برای کاهش نرخ بهره در سپتامبر در صورت پیشرفت بیشتر در کاهش تورم بود. علاوه بر این، مقامات فدرال رزرو کاهشهای بیشتری را برای سال بعد نسبت به داتپلات مارس پیشبینی کردند.

با این حال، بازار ممکن است به هر سمت برود و بنابراین، آمار خردهفروشی سهشنبه اگر نشان دهد که مخارج مصرفکننده در ماه مه شتاب گرفته است، میتواند خوشبینی کنونی پیرامون دلار آمریکا را تضعیف کند. پیشبینی بازار از آمار خردهفروشی یک داده ۰.۳ درصدی ماهانه در مقابل ۰ درصد در آوریل است.

سایر دادهها در هفته آینده عمدتاً از دادههای درجه دوم هستند. این دادهها شامل شاخصهای تولیدی فدرال رزرو نیویورک و فدرال رزرو فیلادلفیا به ترتیب در دوشنبه و پنجشنبه، تولید صنعتی در سهشنبه، مجوزها و آمار شروع ساخت مسکن در پنجشنبه و شاخصهای PMI بخشهای تولید و خدمات به گزارش S&P Global و فروش خانههای موجود در جمعه است.

یورو در هفتهای آرامتر!

یورو نیز یکی دیگر از ارزهایی به شمار میرود که در روزهای گذشته نوسانات زیادی را تجربه کرده است. پس از پیروزیهای راست افراطی در انتخابات پارلمان اروپا در آخر هفته گذشته و اعلام ناگهانی انتخابات زودهنگام توسط رئیس جمهور فرانسه، مکرون، فروش دلار آمریکا به طور موقت به یورو در حال افت کمک کرد. در هفته پیش رو، بهترین محرک برای رشد بیشتر یورو احتمالا برآوردهای اولیه PMI بهتر از انتظارات در روز جمعه باشد.

در واقع، یک مجموعه داده قویتر از حد انتظار برای ژوئن میتواند یورو را تقویت کند، زیرا یک بهبود اقتصادی جدیتر انتظارات برای کاهش مجدد نرخ بهره توسط بانک مرکزی اروپا در کوتاهمدت را از بین خواهد برد. سرمایهگذاران همچنین دادههای دستمزد سهماهه در دوشنبه، برآورد نهایی CPI برای مه در سهشنبه و شاخص احساسات اقتصادی آلمان به گزارش ZEW که در همان روز منتشر میشود را زیر نظر خواهند داشت.

به CPI ژاپن و تولید ناخالص داخلی نیوزیلند باید توجه داشت!

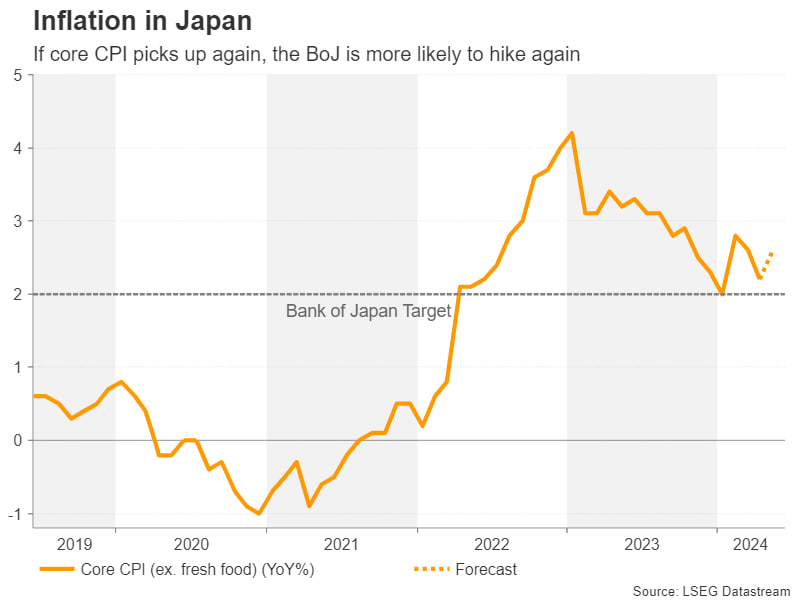

در ژاپن، دادههای تورم ماه مه که جمعه منتشر میشود، نقطه کانونی برای ین خواهد بود. ارقام تجاری سهشنبه و برآورد اولیه از شاخص PMI نیز ممکن است مورد توجه قرار گیرند.

بانک مرکزی ژاپن در نشست پولی این هفته خود تصمیم گرفت هرگونه تصمیمگیری در مورد کاهش خرید اوراق قرضه دولتی را تا نشست ژوئیه به تعویق بیندازد. این موضع محتاطانه ین ژاپن را پایین کشید، اما ممکن است از گزارش CPI خبرهای خوبی برای این ارز تضعیفشده وجود داشته باشد. انتظار میرود نرخ هسته CPI به ۲.۶ درصد سالانه در مه از ۲.۲ درصد قبلی افزایش یابد که احتمالاً به کاهش بیشتر سیاستهای انبساطی بانک مرکزی ژاپن منجر خواهد شد.

در همین حال، گزارش تولید ناخالص داخلی سهماهه اول در روز پنجشنبه برای دلار نیوزیلند اهمیت ویژهای خواهد داشت. این در حالی است که در ابتدای هفته، انتشار دادههای ماهانه چین، شامل تولید صنعتی و آمار خردهفروشی، فضای کلی بازار را در روز دوشنبه برای ارزهای کلایی تعیین خواهد کرد.