فهرست مطالب

نمایش

بازگشت اعضای انقباضی فدرال رزرو به میدان!

در نشستهای پولی ماه مارس، ماه ژوئن به عنوان زمان احتمالی شروع کاهش نرخ بهره توسط اکثر بانکهای مرکزی مطرح شد. با این حال، تردیدهایی در مورد اینکه آیا تورم در یک روند باثبات نزولی، به ویژه در ایالات متحده، قرار گرفته است یا خیر، همچنان وجود دارد.

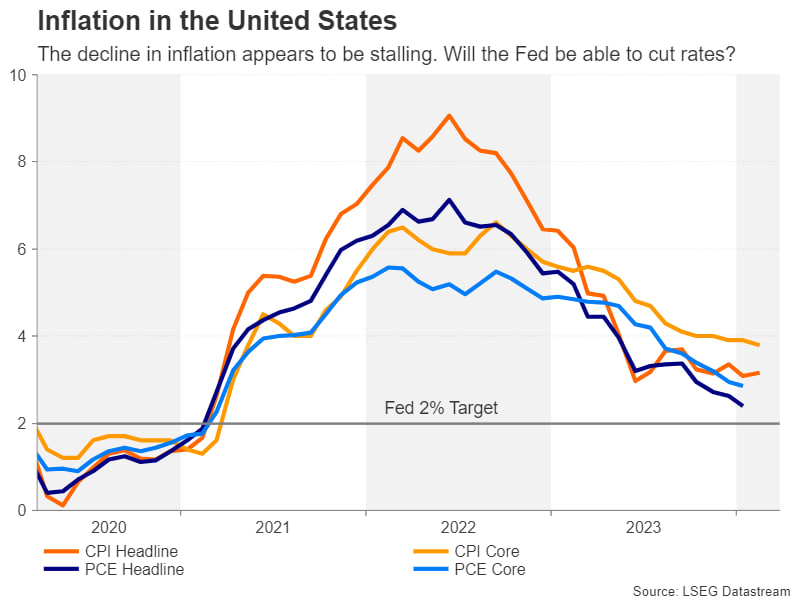

اگرچه اعضای فدرال رزرو پیشبینی خود مبنی بر سه کاهش نرخ بهره در سال جاری را بدون تغییر نگه داشتند، اما به نظر میرسد آنها در مورد تعهد به یک جدول زمانی خاص برای این سه کاهش محتاطتر شدهاند. از سوی دیگر، در حالی که بازار کار ایالات متحده همچنان بسیار فشرده به شمار میرود، تورم در آمریکا تقریباً حول ۳ درصد لنگر انداخته است.

در واقع، نگرانی فدرال رزرو این است که کاهش نرخ بهره در چنین شرایطی، احتمالا فشارهای تورمی را دوباره شعلهور کند. از دیدگاه فدرال رزرو، آسیب به اعتبار آن در چنین حالتی بیشتر از آن خواهد بود که موضع پولی خود را برای مدت طولانیتر از حد لازم انقباضی نگه دارد.

اما برای سرمایهگذاران، پیشبینی فرود نرم اقتصادی برای تزریق فضای ریسکپذیری به بازارها امری ضروری است و هرگونه تغییر در آن چشمانداز، رشد بازارهای سهام را به خطر میاندازد و احتمالاً به دلار آمریکا قدرت میبخشد. بنابراین، بهترین حالت برای سرمایهگذاران این است که دادههای اقتصادی آتی نه خیلی قویتر از حد انتظار باشند و نه خیلی ضعیفتر.

آیا بازار کار ایالات متحده واقعاً در حال نرم شدن است؟

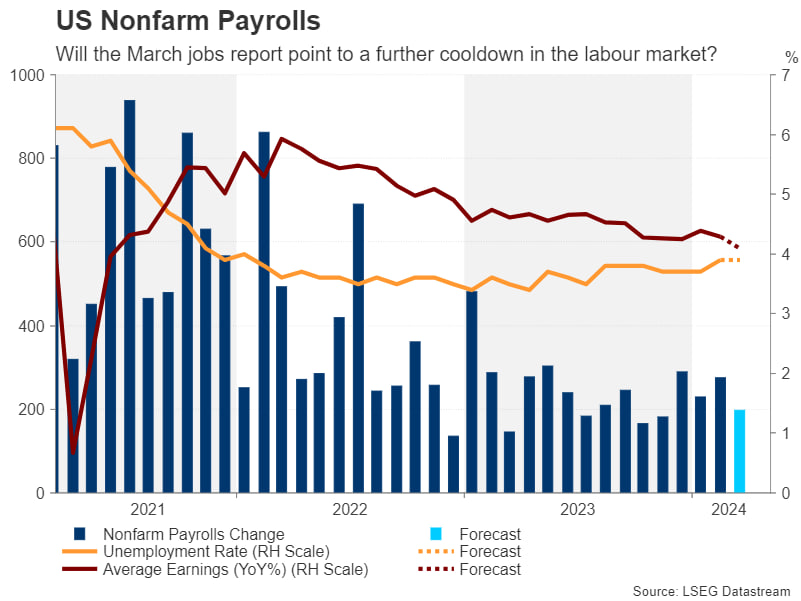

بازار کار آمریکا به تدریج در حال نرم شدن است، اما همین روند تدریجی باعث نگرانی فدرال رزرو در مورد فشرده شدن دوباره آن میشود. در واقع، روند تدریجی نرم شدن بازار کار آمریکا در ماه فوریه با افزایش نرخ بیکاری به ۳.۹ درصد و تعدیل رشد دستمزدها به ۴.۳ درصد در سال، آشکارتر شد.

با این حال، رشد اشتغال همچنان با افزایش ۲۷۵ هزار فرصت شغلی در بخش غیرکشاورزی، قوی باقی مانده است. در همین حال، پیشبینی میشود در ماه مارس اقتصاد آمریکا ۱۹۸ هزار شغل جدید ایجاد کند، نرخ بیکاری در سطح ۳.۹ درصد ثابت بماند و سرعت رشد دستمزدها به ۴.۱ درصد در سال کاهش یابد.

تقویم اقتصادی آمریکا از اول هفته آغاز خواهد شد. شاخص مدیران خرید بخش تولیدی به گزارش ISM در روز دوشنبه و بخش خدمات در روز چهارشنبه منتشر میشوند. انتظار میرود بخش تولید در ماه مارس کمی بهبود یافته باشد، اما پیشبینی میشود بخش خدمات با اندکی انقباض روبرو گردد. سایر دادههای اقتصادی مهم نیز شامل شاخص سفارشات کارخانهجات و آمار فرصتهای شغلی در روز سهشنبه و گزارش اشتغال بخش خصوصی و غیرکشاورزی ADP در روز چهارشنبه است.

اگر دادههای اقتصادی ایالات متحده، به خصوص اشتغال بخش غیرکشاورزی، به طور کلی قویتر از حد انتظار منتشر شوند، احتمالا ضربه دیگری در انتظارات مبنی بر کاهش شدید نرخ بهره توسط فدرال رزرو وارد کرده و باعث تقویت بیشتر دلار آمریکا خواهد شد.

تورم مصرفکننده در ناحیه یورو و احتمال کاهش نرخ بهره در ماه ژوئن!

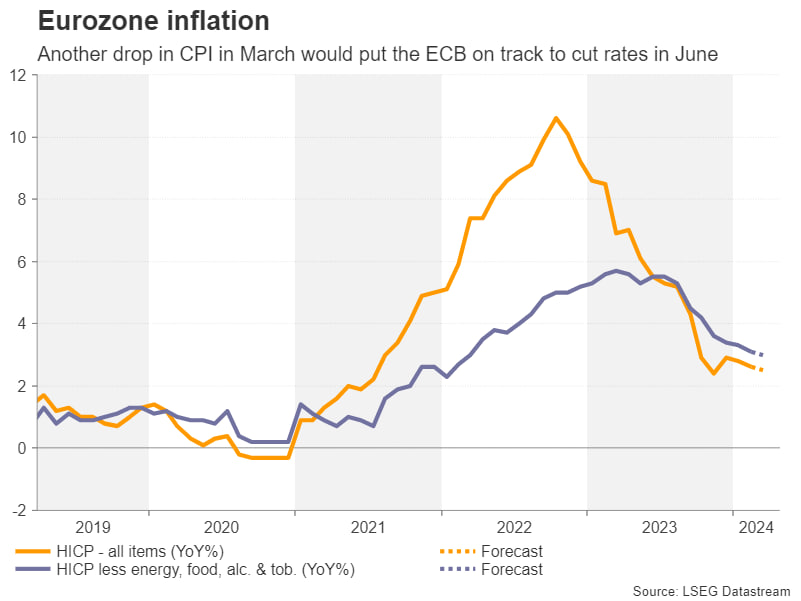

در حالی که فدرال رزرو نسبت به تداوم تورم بالای ۲ درصد نگران شده، بانک مرکزی اروپا پیشرفت بهتری داشته است. شاخص کل قیمت مصرفکننده در ماه فوریه به ۲.۶ درصد کاهش یافته است و پیشبینی میشود در ماه مارس به ۲.۵ درصد برسد. همچنین انتظار میرود تورم مصرفکننده بدون احتساب قیمت مواد غذایی، انرژی، الکل و دخانیات، به ۳ درصد کاهش یابد.

مقامات بانک مرکزی اروپا اخیراً به طور جدی خواستار کاهش نرخ بهره در نشست پولی ماه ژوئن شدهاند و دادههای اقتصادی ضعیفتر از حد انتظار میتواند از این موضع حمایت کند و فشار بر یورو را افزایش دهد.

در مقابل، دادههای اقتصادی قویتر از حد انتظار میتواند احتمال کاهش نرخ بهره در ژوئن را با افت همراه کند، اما هرگونه رشد یورو ناشی از این دادهها احتمالا محدود و کوتاهمدت خواهد بود، زیرا دادههای یک ماه با توجه به اجماع قوی در بانک مرکزی اروپا برای کاهش نرخ بهره در تابستان، تغییر قابل توجهی در انتظارات ایجاد نخواهد کرد.

در همین حال، نرخ بیکاری و تورم تولیدکننده ناحیه یورو قرار است به ترتیب در روزهای چهارشنبه و پنجشنبه منتشر شوند. در نهایت، سفارشات صنعتی آلمان و تولیدات صنعتی فرانسه در روز جمعه انتشار پیدا میکنند و هفته را برای یورو به پایان میرسانند.

آیا گزارش اشتغال کانادا تاثیری بر ارز این کشور دارد؟

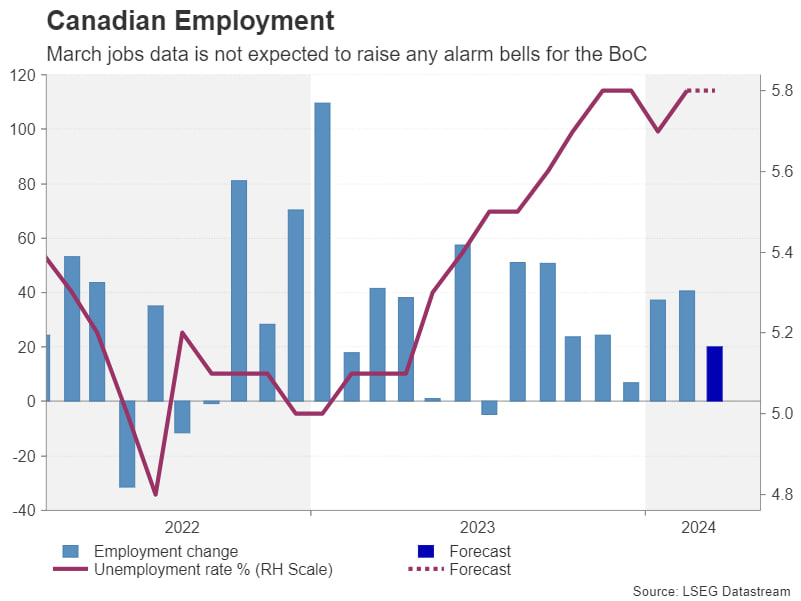

گزارش اشتغال برای ماه مارس که همراه با شاخص مدیران خرید آیوی در روز جمعه منتشر میشود، مهمترین رویداد برای دلار کانادا خواهد بود. بانک مرکزی کانادا یکی دیگر از بانکهای مرکزی است که احتمالا چرخه کاهش نرخ بهره را در ماه ژوئن آغاز خواهد کرد. در واقع، پس از کاهش تورم در ماه فوریه بیش از حد انتظار و سقوط به زیر ۳ درصد، احتمال کاهش نرخ بهره توسط بانک مرکزی کانادا قطعیتر شد. بازار کار نیز در ماههای اخیر با افزایش نرخ بیکاری به ۵.۸ درصد، رشد ضعیفی داشته است.

پیشبینی میشود اقتصاد کانادا در ماه مارس حدود ۲۰ هزار فرصت شغلی جدید ایجاد کرده باشد که احتمالاً تأثیر زیادی بر انتظارات مبنی کاهش نرخ بهره در این کشور نخواهد داشت، مگر اینکه اختلافی قابل توجه با پیشبینیها وجود داشته باشد.

از سوی دیگر، دلار کانادا در سال جاری با توجه به قدرت نسبی دادههای اقتصادی ایالات متحده، در مقابل دلار آمریکا روند نزولی ملایمی داشته است. بنابراین، بخش زیادی از واکنش روز جمعه بیشتر تحت تاثیر نوسانات دلار آمریکا و انتشار گزارش اشتغال غیرکشاورزی ایالات متحده خواهد بود.

نظرسنجیهای بانک مرکزی ژاپن و شاخصهای مدیران خرید چین در راه!

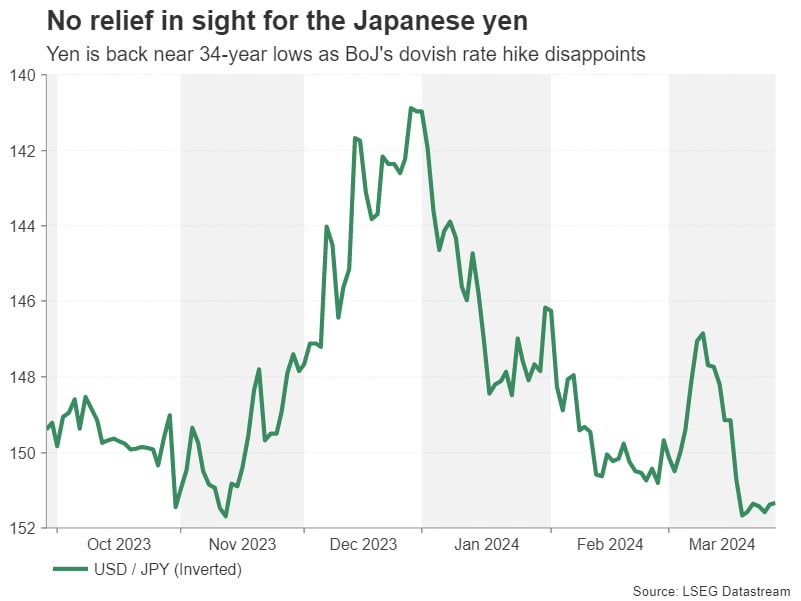

انتظارات برای کاهش نرخ بهره توسط فدرال رزرو برای ین که پس از خروج محتاطانه بانک مرکزی ژاپن از سیاست نرخ بهره منفی و گمانهزنیها در مورد مداخله احتمالی در بازار، تحت فشار قرار گرفته است، حیاتی خواهد بود.

سرمایهگذاران متقاعد نشدهاند بانک مرکزی ژاپن پس از اقدامات زیادی که در نشست پولی مارس انجام داد، به زودی بتواند سیاستهای انقباضی را در پیش بگیرد. در واقع، ممکن است برای حمایت از اقتصاد و اطمینان از عدم کاهش تورم به زیر ۲ درصد، برای مدت طولانیتری به سیاست های انبساطی در ژاپن نیاز باشد، اما نتایج نظرسنجی تانکان که هر فصل منتشر میشود، در صورت نشان دادن خوشبینی زیاد میان کسبوگارهای ژاپنی، ممکن است از ین ضعیف حمایت کند. آمار هزینههای خانوار که در روز جمعه منتشر میشود نیز مورد توجه قرار خواهد گرفت.

از سوی دیگر، به احتمال زیاد شاخص مدیران خرید چین در روز دوشنبه مورد توجه قرار خواهد گرفت. انتظار میرود شاخص مدیران خرید رسمی بخش تولید به ۴۹.۹ افزایش یابد و پیشبینی میشود شاخص جایگزین کایکسن به طور جزئی به ۵۱ بهبود پیدا کند.

نشانههایی از سرعت گرفتن روند بهبودی در بخش صنعتی دومین اقتصاد قدرتمند جهان، میتواند در ابتدای هفته جاری که به دلیل تعطیلات طولانیمدت عید پاک در بسیاری از بازارها سایه انداخته، بر احساسات بازار تأثیر بگذارد و احتمالا دلار استرالیا که به وضعیت اقتصادی چین حساس است را تقویت کند.