پوتین با پرت کردن توجهات به سمت اوکراین در حال پیشبرد اهداف ژئوپلیتیک خود است. او به همراه شی، رئیسجمهور چین، به دنبال کنترل قاره آسیا بوده و در این ماموریت پیشرفتهای خوبی نیز داشته است. او چشم به زمستان پیش رو دوخته تا اروپا را وادار به رد هژمونی آمریکا کرده و دست این کشور را از مداخله در غرب اوراسیا کوتاه کند.

در این مقاله به مسیر دستیابی پوتین به اهدافش، روابط ژئوپلیتیک کشورهای آسیایی و رد کمکهای مالی و تجاری متحدین غربی ایالاتمتحده توسط این کشورها خواهیم پرداخت.

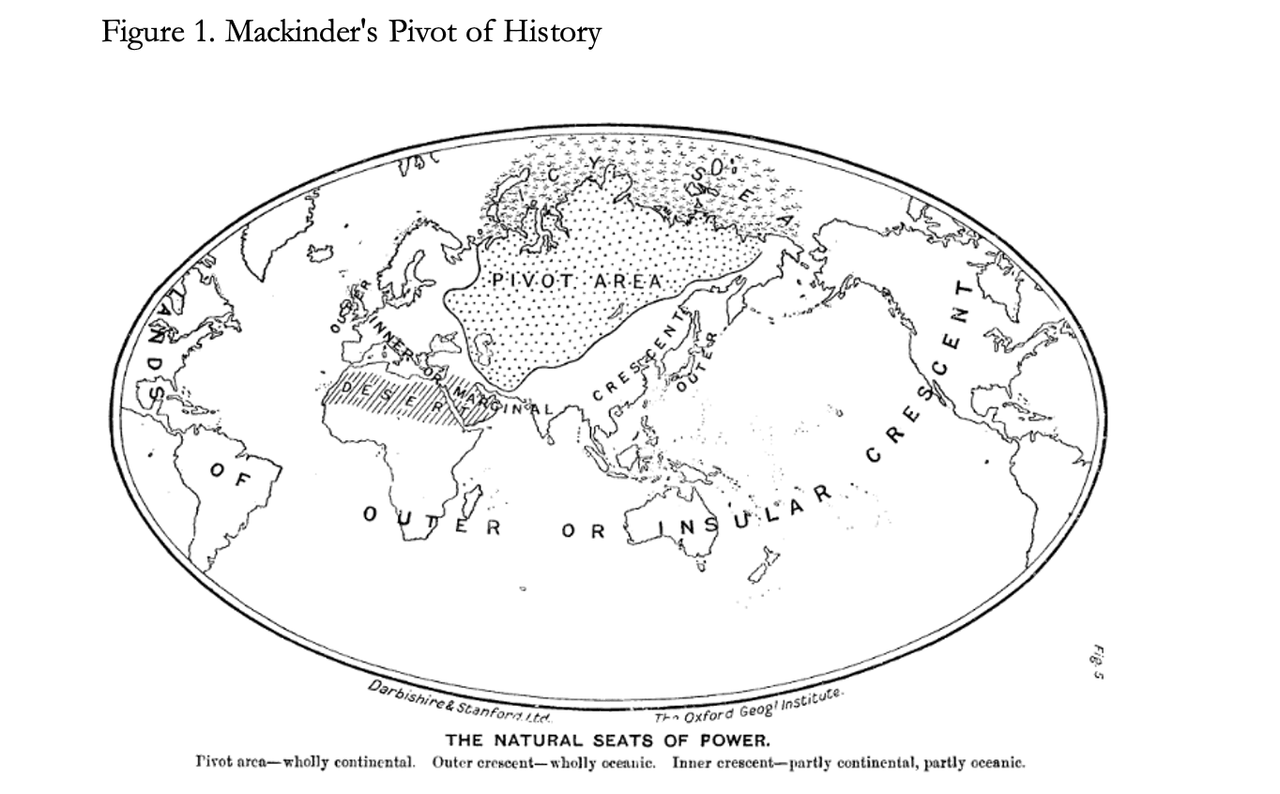

بیایید به ژئوپلیتیک از دیدگاه پوتین نگاه بیندازیم، چراکه به نظر میرسد او تنها رهبر ملی است که درک واضحی از اهداف بلندمدت خود دارد. استراتژی او با پیشبینیهای 120 سال پیش هالفورد مکیندر (Halford Mackinder) مطابقت دارد. بسیاری از کارشناسان مکیندر را پدر ژئوپلیتیک میدانند.

پوتین میخواهد با تحت فشار قرار دادن اتحادیه اروپا، تهدید آمریکا را از مرزهای غربی خود دور کند. همچنین با استفاده از مسیری که توسط نگرانی از تغییرات اقلیمی آمریکا و اروپا برای او باز شده، در حال ایجاد روابطی برای کنترل منابع سوختهای فسیلی جهان است. همکاری پوتین با چین در ماههای اخیر نیز موجب پیشرفت نفوذ او در اوراسیا شده است.

ازنظر مشکلات مالی و اقتصادی غرب، زمانبندی پوتین بسیار دقیق بود؛ دوران 40 ساله نرخ بهرههای پایین تمام شده، تورم در سطوح بالایی قرار دارد و به دلیل نکول اعتبارات بانکی، رکودی عمیق در پیش است. در این جنگ اقتصادی به نظر میرسد که پوتین دست برنده را در اختیار دارد. او در مسیری قرار دارد که سیستم مالی شکننده بر پایه ارزهای فیات را به لبه پرتگاه خواهد برد.

میراث مکیندر

در مقالهای که در سال 1904 به انجمن جغرافیای سلطنتی ارائه شد، پدر علم ژئوپلیتیک، هالفورد مکیندر، بهطور موثر آنچه را که امروز اتفاق افتاده، پیشبینی کرد. وی در ارائه خود پرسید:

«آیا ناحیه محوری مهم جهان منطقه وسیع اوراسیا نیست که برای کشتیها غیرقابل دسترس بوده ولی از دوران باستان برای عشایر اسبسوار باز بوده است و امروزه قرار است با شبکه راهآهن پوشیده شود؟ بیرون این منطقه روی یک هلال داخلی کشورهای آلمان، اتریش، ترکیه، هند و چین و در یک هلال بیرونی کشورهای بریتانیا، آفریقای جنوبی، استرالیا، ایالاتمتحده، کانادا و ژاپن قرار دارند».

این توضیحات را در تصویر زیر که برگرفته از متن اصلی مقاله است، میتوانید مشاهده کنید:

در سال 1919 و پس از جنگ جهانی اول، مکیندر در کتاب «آرمانها و واقعیتهای دموکراتیک» تئوری خود را به زبانی متفاوت، به این صورت خلاصه کرد:

«کسی که بر اروپای شرقی تسلط یابد، کنترل هارتلند (ناحیه محوری اوراسیا) را در اختیار خواهد داشت.»

«کسی که کنترل هارتلند را اختیار داشته باشد، بر جزیره جهانی تسلط خواهد داشت.»

«کسی که بر جزیره جهانی تسلط داشته باشد، حکمرانی جهان در اختیار او خواهد بود.»

این سرنوشتی است که پوتین برای خود متصور است. اتحاد با چین (بهجای آلمان متحد، چیزی که سیاستمدارانی مانند بالفورد را قبل از جنگ جهانی نگران میکرد) در راستای تسلط بر جزیره جهانی است. امروزه میتوان کشورهایی نظیر ایران، خاورمیانه و کشورهای جدید مستقل شده از اتحاد جماهیر شوروی را جزئی از هلال داخلی دانست. از هلال داخلی مکیندر، فقط آلمان و اتریش حذف شدهاند. اتریش در آن زمان قلب امپراتوری هاپسبورگ بود و با انقراض این امپراتوری، دیگر از نظر ژئوپلیتیکی مهم نیست.

در هلال بیرونی نیز میتوانیم قسمت اعظم آفریقا و برخی از کشورهای آمریکای جنوبی را که در تامین کالاهای خود بهشدت به جزیره جهانی وابسته هستند، اضافه کنیم. بدون جلبتوجه رسانههای غربی، روسیه قدرت خود را از طریق شرکای آسیاییاش گسترش داده و از نظر جمعیت کشورهای متحد، از آمریکا پیشی گرفته است. اگر پراکندگی جمعیتی جنوب شرق آسیا را نیز حساب کنیم، آمریکا و متحدان او در ناتو اکنون در اقلیت قرار دارند.

قدرت اقتصادی به دنبال قدرت سیاسی در حال دور شدن از غرب هستند. اقتصاد سوسیال دموکرات و ضد سرمایهداری گران با مشکلات بسیاری مواجه شده و زیر فشار سنگین دولتها در حال خفه شدن است. با افول غرب جزیره جهانی با انقلاب صنعتی خود شکوفا خواهد شد. شبکه راهآهنی که مکیندر به آن اشاره داشت از سیبری به جاده ابریشم چین رسیده و چین را به اروپای غربی و کشورهای بزرگ جنوب این جاده متصل میکند.

روسیه و کشورهایی که از اتحاد جماهیر شوروی جدا شدند، نیمی از اوراسیا را شامل میشوند و با وسعت 21 میلیون مایل مربع سه برابر آمریکای شمالی وسعت دارند. آمریکای مرکزی و شمالی روی هم 9 میلیون مایل مربع وسعت دارند که بیش از دو برابر مساحت اروپا است. حتی بدون کشورهایی که از اتحاد جماهیر شوروی جدا شدند، روسیه همچنان بزرگترین کشور از نظر مساحت است. باید این نکته را نیز در نظر داشت که روسیه و چین تقریبا 3 برابر آمریکا وسعت دارند.

روسیه بزرگترین منبع انرژی، کالاها و مواد خام در جهان است و همانطور که اکنون مشاهده میکنیم، کنترل قیمت انرژی غرب را در اختیار دارد. پس از تحریمهای اخیر، غرب هزینه (روبل) بالایی برای انرژی پرداخت میکند، درحالیکه متحدان آسیایی روسیه انرژی و کالاهای خود را با تخفیف و با ارزهای خود خریداری میکنند که موقعیت اقتصادی غرب را بیشازپیش تضعیف میکند.

اینکه پوتین کتاب مکیندر را مطالعه کرده یا خیر مشخص نیست اما راهی که در پیشگرفته، عینا همان است. او بهعنوان رهبر بلامنازع روسیه، استاد بازیهای ژئوپلیتیک است و در تلههای سوسیالیسم غربی گرفتار نمیشود. او از سیاستهای لرد لیورپول (Lord Liverpool)، نخستوزیر بریتانیای 200 سال پیش پیروی میکند. لرد لیورپول در سیاست داخلی کشورها بهجز مواردی که منافع بریتانیا در میان بود، دخالت نمیکرد. برای پوتین نیز پرواضح است که متحدانش رژیمهای فاسدی هستند اما امور داخلی این کشورها برای او اهمیتی ندارد، چیزی که مهم است منافع روسیه بوده و همانند بریتانیای دهه 1820، مصرانه به دنبال آن است.

منطق حمله به اوکراین

اوکراین نمونهای غیرمعمول از ابتکار پوتین بر ضد ائتلاف ناتو است. قبل از حمله به این کشور، پوتین خروج بریتانیا از اتحادیه اروپا را دید؛ بریتانیایی که نماینده آمریکا در اروپا بود. برگزیت نشان داد که نفوذ آمریکا بر بروکسل کاهش قابلتوجهی داشته است. پس از برگزیت هم بایدن، رئیسجمهور آمریکا، به همراه سایر اعضای ناتو از افغانستان خارج شدند. آمریکا با خروج از هارتلند، مسیر را برای پوتین باز کرد تا با پیشروی بیشتر به سراغ اخراج آمریکا از مرزهای غربی روسیه برود.

برای این کار پوتین باید با ناتو مواجه میشد و هنگام تشدید حملاتش به اوکراین حتما به این مساله فکر کرد. او قطعا واکنش ناتو برای اعمال تحریم و منفعت روسیه از این تحریمها را پیشبینی کرده بود. اتحادیه اروپا اکنون بهشدت ضعیف شده و اهرم فشار در دست روسیه است. این مسائل همچنان هم ادامه دارند و سازشی در کار نیست. با فرارسیدن زمستان و کمبود انرژی و مواد غذایی، اعتراضات شهروندان قریبالوقوع خواهد بود. پوتین تنها زمانی سازش خواهد کرد که اروپا متوجه شود آمریکا در مسیر هژمونی خود آنها را قربانی کرده است. در این داستان زلسنکی هم چیزی جز یک عروسک خیمهشببازی نیست.

با توجه به جنگ روی زمین، روسیه از قبل با استحکام روابطش با ترکیه، دسترسی به دریای سیاه را تضمین کرد. ترکیه بهعنوان یکی از اعضای ناتو و اهمیت دریای سیاه برای منافع اقتصادیاش، روی هر دو طرف شرط بسته تا ضرر نکند. ترکیه به روابط خود با روسیه ادامه میدهد، از تنشهای موجود با اسرائیل کم میکند (هرتزوگ در ماه مارس از آنکارا بازدید کرد) و ارتباطات خود با امارات را گسترش میدهد. همه این موارد تکههایی از پازل جزیره جهانی هستند که در کنار یکدیگر قرار میگیرند.

اردوغان برای آمریکا متحدی غیرقابل اعتماد است. گفته میشود که آمریکا در سال 2016 در تلاش برای برکناری اردوغان به تدارک کودتا پرداخت، اما او با کمک اطلاعات روسیه از این کودتا مصون ماند. از طرفی اردوغان مدیون پوتین است و از طرفی هم عضویت در ناتو، موجبات احتیاط او را فراهم میکند. اردوغان به نظر میرسد که به دنبال گسترش نفوذ ترکیه و احیای دوباره روزهای باشکوه امپراتوری عثمانی است.

پوتین برای تقویت تسلط بر منابع انرژی موردنیاز غرب به سراغ تقویت ایران رفته و روابطش با عربستان سعودی و امارات را نیز بیشتر کرد. سرگی لاوروف، وزیر خارجه پوتین، ماه گذشته در قاهره اعضای اتحادیه عرب را بهطور کامل در جریان سیاستهای انرژی روسیه قرار داد. غرب به سوختهای فسیلی پشت کرده و قصد دارد تا در یک دهه آینده آن را بهطور کامل حذف کند. سرنوشت این کشورها بهعنوان تولیدکننده نفت و گاز این است که به جزیره جهانی و هلال داخلی مکیندر ملحق شوند. این موضوع بهقدری واضح است که گفته میشود حتی عربستان سعودی به دنبال همکاری از طریق گروه بریکس (BRICS) است.

هرچقدر هم سیاستهای تغییرات اقلیمی خوب باشند، باز هم به نظر میرسد که غرب در مورد انرژی در حال انجام ماموریتی انتحاری است. پیشنهاد پوتین به شرکا این است که میتوانید نفت و گاز ارزانتری نسبت به اروپا داشته باشید، اما باید ایدئولوژی تغییرات اقلیمی غرب را نیز رها کنید. پوتین با فشاری که به کشورهای اروپای غربی وارد میکند، انتظار دارد سیاستمداران اروپایی از موافقت با تحریمهای آمریکا، بر روی موضع خنثیتری اجماع کنند. روسیه انتظار دارد کمبود غلات در کشورهای غیرمتعهد نیز از جناح دیگری برای اتمام تحریمها به غرب فشار وارد کند. در هر صورت قبل از هرگونه سازش با اروپا، پوتین میخواهد آمریکا از کشورهای اروپای غربی یا حداقل مرزهای غربی روسیه خارج شود.

اتمام فاز1، شروع فاز2

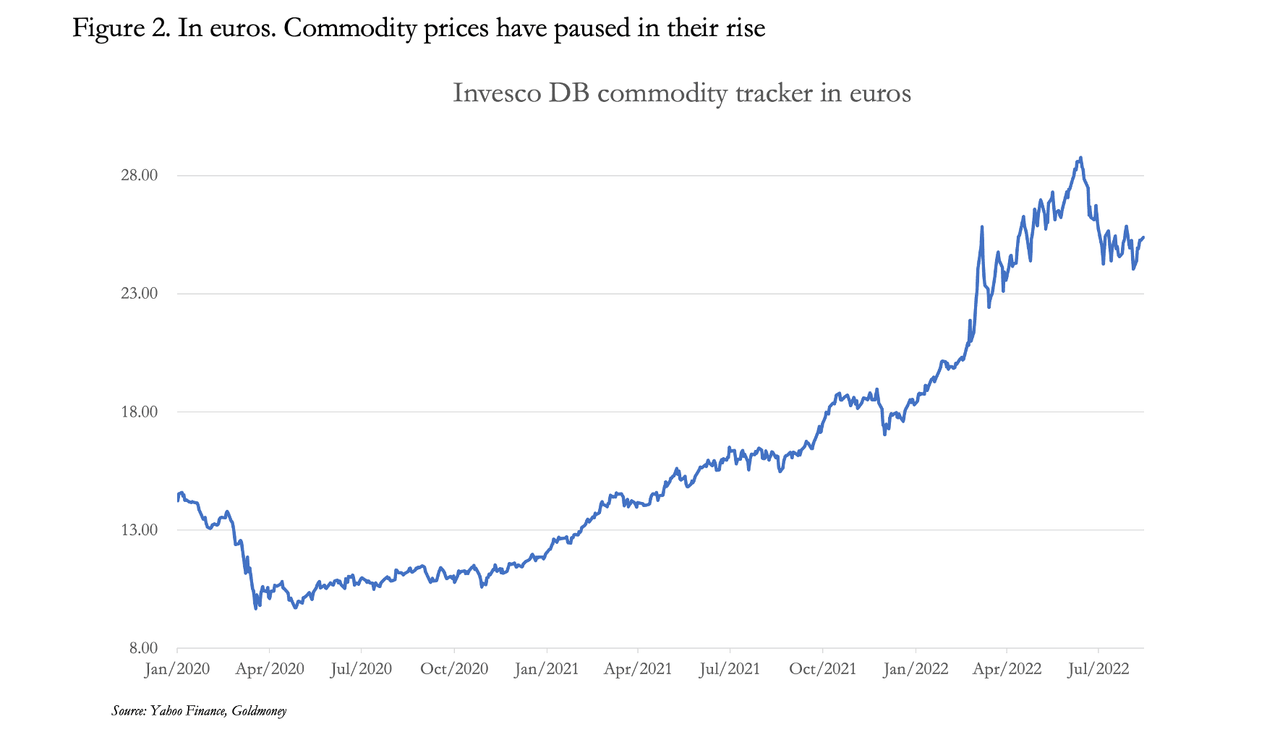

در این قسمت به شرایطی که دشمنان غربی پوتین، مخصوصا کشورهای اروپای غربی، با آن مواجه هستند میپردازیم. نمودار زیر قیمت مواد اولیه و برخی از کالا را به یورو نشان میدهد که پس از افزایشی قابلتوجه، در ماههای اخیر کاهش داشتند.

این توقف در افزایش قیمتها پس از مارس 2020 و تعیین نرخ بهره صفر در فدرال رزرو، کمی از فشار روی کشورهای اروپایی کم کرد. شاید کمی زود باشد، اما سرمایهگذاران در بازارهای اروپای غربی این عقبنشینی قیمت را بهعنوان نشانه اتمام فشار قیمتی و کاهش تورم میدانند.

زولتان پوزسار در گزارش اول اوت خود برای موسسه Credit Suisse اشاره میکند که پس از بازدید از 150 مدیر سرمایهگذاری در 8 شهر اروپایی، اجماع نظرات روی اتمام روند صعودی تورم، شروع رکود و افزایش قریبالوقوع نرخ بهره است.

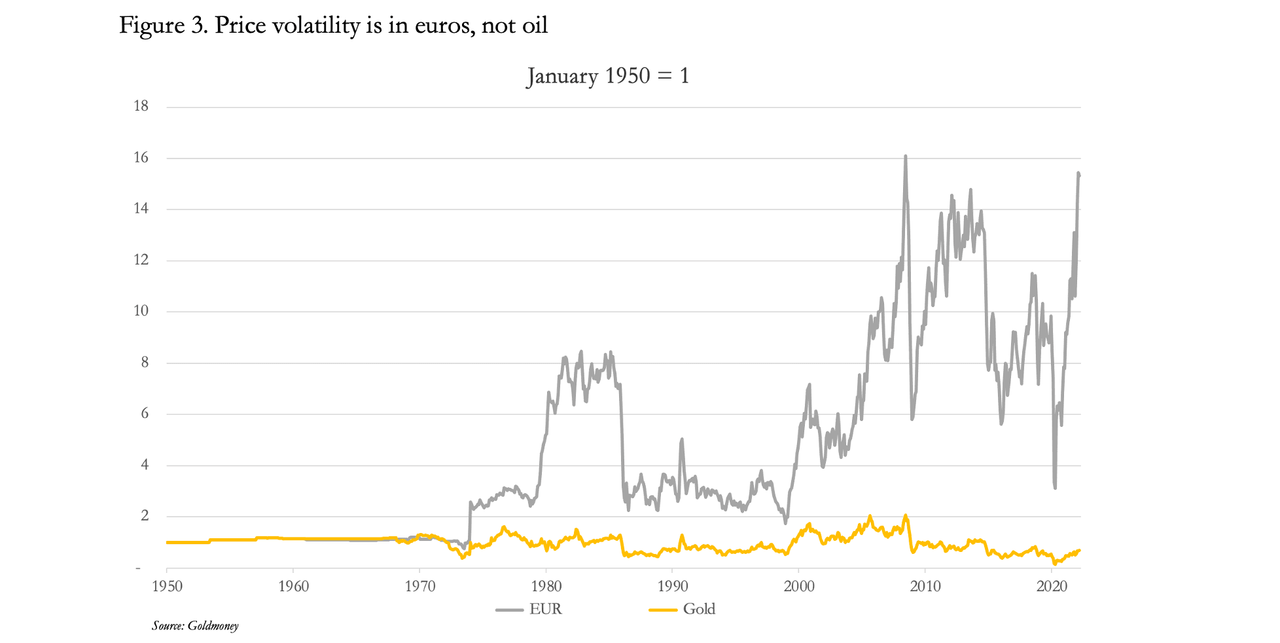

اما تا زمانیکه کنترل قیمت انرژی در دستان پوتین باشد، یورو استقلال نخواهد داشت. روسیه با دستکاری در شبکه انحصاری خود که شامل انرژی، غلات و کودها است، میتواند رهبران اتحادیه اروپا را برای رد هژمونی آمریکا تحت فشار قرار دهد. برای درک کامل اهرمهای فشاری که پوتین در اختیار دارد، بررسی رابطه ارزهای فیات و کامودیتی کمک شایانی میکند. شواهد حاکی از این است که نوسان قیمت کالاها به دلیل نوسان ارزش ارزهای فیاتی که بر اساس آن ارزشگذاری شدهاند و نه خود کالاها. نمودار زیر این مطلب را نشان میدهد؛ در این دو نمودار قیمت نفت به یورو و به طلا را مشاهده میکنید.

بیشترین تغییر قیمت نفت به طلا در زمان ورشکستگی Lehman بود که دو برابر شد، در حالیکه نفت به یورو در همین زمان 16 برابر شد. از آن زمان تا امسال نوسانات تشدید شدهاند و قیمت نفت به طلا به 70% سال 1950 رسید، اما در همین حین نوسان قیمت به یورو 21 برابر این مقدار بود.

این یافته تمامی مفروضات قیمتگذاری انرژی را وارونه میکند. در این نمودار میبینیم که آنچه قبل از نشست برتون وودز (Bretton Woods) صادق بود، دیگر پس از سال 1971 درست نیست. (یورو در سال 2000 معرفی شد، واحد پولی که قبل از آن استفاده میشد مارک آلمان بود). از آنجاییکه قیمت نفت در بازاری تعیین میشود که شرکتکنندگان نوسان را در قیمت کالا میدانند، تمامی مبانی پیشبینی زیر سوال میرود. از این پس، اگر تحلیلگری یک پیشبینی درست داشته باشد، نقش شانس بیشتر از تحلیل و قضاوت خواهد بود.

نکته ارز پایدار (پول باثبات) همین است. با ارز پایدار، دلالان کامودیتیها و سایر کالاها فرض میکنند که دارایی واسطه تبادلات آنها ثابت خواهد بود. یعنی وقتی پولی را دریافت میکنند، سود آنها غیرقابل تغییر است. اما ارزهای فیات بدون پشتوانه تفاوت دارند. برای تراکنشهای تکی اگر فرض کنیم که هر یک یورو واقعا یک یورو و هر یک دلار واقعا یک دلار باشد، همه میدانیم که ارزش ارزها متفاوت است. پس چرا تحلیلگران در تحلیلهای خود همواره فرض میکنند که اینچنین نیست؟ چرا آنها این مساله را هیچگاه در پیشبینیهای خود لحاظ نمیکنند؟

شکل 3 ثابت میکند که رویکردهای مرسوم در پیشبینی و قیمتگذاری بیمعنی هستند. این امر نهتنها برای نفت، بلکه برای تمامی کامودیتیها نیز صادق است. در شرایط فعلی تحلیلهایی که پایه درستی ندارند به افزایش احتمال رکود اشاره دارند، بدین معنیکه در اقتصادی پولگرا و کینزی یعنی کاهش تقاضا برای کامودیتی و نفت منجر به کاهش قیمت خواهد شد. اما واقعیت این است که پوتین میتواند یکشبه اتحادیه اروپا را دوباره تحت فشار قرار دهد و به دلیل اینکه نوسانات قیمت بر پایه ارزهای فیات (یورو) است، میدانیم که یورو قسمت اعظم کار را برای او انجام خواهد داد.

با فرارسیدن زمستان در اروپا، افزایش قابلتوجه قیمت انرژی به یورو، محرک چندان قدرتمندی نمیخواهد. پوتین آنقدر باهوش است که این کار را عمدا انجام ندهد. با شروع زمستان در تمامی حالات بدون نیاز به اقدام خاصی، شاهد افزایش دوباره قیمت انرژی و مواد غذایی به یورو خواهیم بود.

یک فرض اشتباه دیگری که در بازارهای سرمایه غرب وجود دارد، نرخ بهره است. تقریبا تمامی تحلیلهایی که در مورد رکود وجود دارد، معتقد است که با قرار گرفتن اقتصاد در سراشیبی تقاضا برای کالا، خدمات و اعتبار کاهش خواهد یافت. به همین علت انتظار میرود که فشار نرخ بهره نیز کاهش یابد. در این فرض ماهیت اعتبار اشتباه درک شده است. تقریبا تمام سرمایه در گردش، اعتبار بانکهای تجاری است و متعاقبا GDP نیز جمع تمامی اعتبارات بانکها در معاملات واجد شرایط است. بنابراین GDP اسمی، توسط میزان در دسترس بودن اعتبارات تعیین میشود و تحت تاثیر کندی فعالیتهای اقتصادی نیست. زمانیکه بانکها ترازنامه جمعی خود را میبندند، به دلیل کمبود اعتبار نرخ بهره ناچارا افزایش خواهد یافت.

بازارهای مالی اکنون در این شرایط قرار دارند. بانکهای تجاری موظفاند که با روشهای گوناگون از خود محافظت کنند. آنها قبل از اینکه بدهیهای بزرگ افزایش یابند به دنبال کاهش نسبت دارایی به حقوق صاحبان سهام هستند. در این تغییر چشمانداز، بانکهای اروپا تنها نیستند. رکود جهانی چندان به سایر عوامل اقتصادی بستگی ندارد، بلکه عمدتا تحت تاثیر تمایل به برداشت اعتبارات از سوی هر دو بخش مالی و غیرمالی اقتصاد قرار دارد.

در پیشبینیهای اقتصادی به این مشکل اشارهای نشده است. اما در محیط واقعی اقتصادی و مالی امروز، پیامدهای آن منجر به نتایج متفاوتی برای نرخ بهره خواهد شد. بنابراین برخلاف تصورات دولتهای غرب، بانکهای مرکزی و موسسات مالی مشکل تورم و نرخ بهره از بین نخواهد رفت. چراکه نرخ بهره برای مدت طولانی سرکوب شده بود و بجای انتظار برای کاهش آن به نظر میرسد که روندی طولانی و قدرتمند برای افزایش آن در پیش است. همانند سایر نقاط جهان مشکلات وامدهی در اروپا به دلایلی واضح رو به وخامت است. جدای از این، مشکل در زمانی رخ داده که ترازنامه بانک مرکزی در سطوح بیسابقهای قرار داشته و بانکها را بهشدت در مقابل تغییر آسیبپذیر میکند.

سیاستهای انقباضی بانکها در مراحل ابتدایی است. مرحله دوم جنگ اقتصادی علیه پوتین بهزودی آغاز خواهد شد. فعلا در مرحله تثبیت تابستانی قیمتها هستیم. بازده اوراق کاهش، بازار سهام افزایش، بیت کوین افزایش و طلا که به نظر تنها دارایی قانونی و راه فرار سرمایهها است نیز کاهش داشتهاند. همه این موارد نشان از یک خوشبینی کاذب دارد که بهشدت در برابر شوکها آسیبپذیر خواهد بود.

چین، برگ برنده احتمالی پوتین

اقتصاد روسیه بر پایه داراییهایی است که قیمتشان با قیمت طلا همسو بوده و تا زمانیکه درگیری نظامی گستردهای رخ ندهد بعید به نظر میرسد که دچار مشکل خاصی شود، اما اقتصاد دشمنان روسیه هر روز بیشتر در حال افول است. تنها تهدید موجود برای روسیه از سمت چین است. چین بهعنوان یکی از شرکای مهم اروپا میتواند عملکردی غیرقابل پیشبینی داشته باشد. از زمان مرگ مائو رشد چین با اعتبارات فزاینده بانکهای دولتی گره خوردهاند. مدیران بانکها بجای افرادی که به دنبال سود باشند، افراد منصوبشده از سمت دولت هستند و همین تفاوت سبب شده تا اقتصاد چین از چرخه اعتبار بانکی که غرب گرفتار آن شده جان سالم به در ببرد. شاید در نگاه اول این چرخه مخرب چیز خوبی به نظر برسد اما این چرخه علت اصلی پیدایش سرمایهگذاریهای نادرست در دهههای اخیر بوده است. بنابراین شاید مقامات چینی کنترل قابلتوجهی بر وامدهی داشته باشند اما انحراف اقتصادی موجود تهدیدی جدی برای پیشرفت خواهد بود. این انحراف در بحران فزاینده املاک و با ورشکستگی توسعهدهندگان نمایان میشود. تقاضا برای املاک تجاری و مسکونی در آینده وجود خواهند داشت، افرادی که پسانداز میکنند، این تقاضا را ایجاد خواهند کرد، طبقه متوسط در حال بزرگتر شدن است و اقتصاد هم راهی برای توسعه خواهد یافت. مشکل اما این است که بازار املاک از خودش هم جلو افتاده است.

بخش املاک یکسوم از فعالیتهای اقتصادی در چین را تشکیل میدهد. توسعهدهندگان تکمیل خانههای پیشفروش شده را به حالت تعلیق درآوردهاند و پرداخت وامهای مسکن نیز توسط خریداران عصبانی انجام نمیشود. بانکهای خصوصی نیز درنتیجه ضربه شدیدی خوردند. پرداخت بدهیهای خارجی حدود 30 بنگاه ملکی عقبافتاده که اورگراند (Evergrande) با 300 میلیارد دلار بدهی در صدر این لیست قرار دارد.

مشکلات بخش املاک و سیاستهای کووید صفر پکن همچنان ادامه دارد. بخش تولیدات و حملونقل بیشترین ضربه را از این عوامل دیدهاند که تاثیر بالایی بر عملکرد اقتصادی کشور دارند. هرچند صادرات به سایر کشورها روند خود را حفظ کرده (که عمدتا به دلیل افزایش کسری تجاری سایر کشورها بوده نه افزایش هزینههای مصرف شخصی) اما به دلیل رکود عمیق اقتصادی غرب سود صادرکنندگان کاهش یافته است. تنها راه افزایش سود صادرکننده تضعیف یوآن در برابر ارزهای خارجی است. امری که با افزایش تورم میتواند اقتصاد داخل را به شدت بیثبات کند.

و در نهایت اگر چین به ادامه تهدیدات خود برای الحاق تایوان بپردازد (که بیشتر برای کاهش شکستهای اقتصادی داخلی است)، احتمالا موجب شروع مجموعه رویدادهایی میشود که تنشها را با آمریکا و متحدانش تشدید خواهد کرد و این به ضرر همه است. اما علیرغم مشکلات در بخش املاک بعید به نظر میرسد که چین درگیر مشکلات عمیقتری شود. این کشور باید سیاستهای مبتنی بر اقتصاد کلان که صرفا بر پایه آمار هستند را کنار گذاشته و اطمینان حاصل کند که شهروندان و کسبوکارشان به ارزی پایدار دسترسی دارند. چیزی که مشخص نیست در پکن هم به آن فکر میشود یا خیر.

در مقایسه با روسیه، تفاوت اصلی چین در مصرف بالا و اتکای بیشازحد اقتصادش به مصرف کامودیتیها است. مشکلات اقتصادی غرب که منجر به تضعیف قدرت ارز آنها میشود، ضربه بزرگی به چین خواهد زد. اما در صورت ایجاد بحران بانکی و ارزی در غرب، چین بهاحتمالقوی با اتخاذ سیاستهای درست میتواند از آن عبور کند.

دوران دلار به سر رسیده

به نظر میرسد که پوتین در حال به دست گرفتن کنترل جزیره جهانی است و تعداد کشورهایی که به هژمونی آمریکا و دلار وفادارند کمتر و کمتر میشود. این دستاورد بزرگ پوتین به شکست غرب در بزرگترین بازی ژئوپلیتیک این دوران برمیگردد. علت شکست غرب رو آوردن به فرهنگ ضد سرمایهداری است. اگر بخواهیم به بحث تغییر اقلیم اشاره کنیم شاید از هدف اصلی مقاله دور شویم، اما تنها به ذکر این نکته بسنده میکنیم که غرب با تلاش برای حذف سوختهای فسیلی در دهههای آینده اقتصاد خود را نابود خواهد کرد. در مقابل متحدان روسیه که اقتصادشان مبتنی بر صادرات نفت و گاز است، ضربه چندانی نخواهند دید.

دوران ثبات دلار که از اوت 1971 و رئیسجمهوری نیکسون آغاز شد و با قطاری از رویدادها همراه بود، به نظر به انتهای مسیر رسیده است. از معرفی دلار بهعنوان ارز ذخیره جهانی و توافق نیکسون با عربستان سعودی که نتیجهاش ایجاد پترودلار بود، بیثباتی ارزهای جهانی آغاز شد. دلار به دولت و سیستم بانکی آمریکا قدرت عظیمی داد. با استفاده از دلار بود که آمریکا توانست دولتهای سرکش را رام کند. هرچند از این قدرت دلار عاقلانه استفاده نشد و نتیجه آن اتحاد روسیه و چین برای مقابله با اقدامات آمریکا بود. این دو کشور درسهای مهمی از امپریالیسم آمریکا گرفتند. علیرغم وعدههایی که در قبال عدم انجام این کار به روسیه داده شد، آمریکا مستقیما مرزهای غربی این کشور را تهدید کرد. انقلاب صنعتی چین هم هرچند در ابتدا مورد تمجید قرار گرفت اما رفته رفته به چشم تهدیدی برای منافع آمریکا دیده شد.

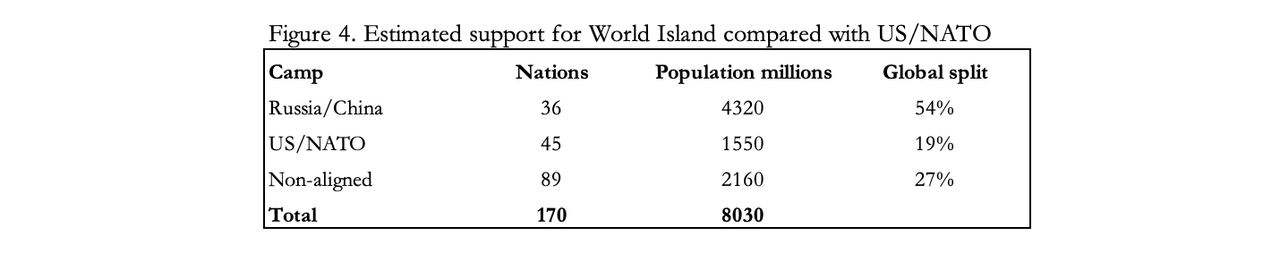

امپریالیسم آمریکا موافقان اندک و مخالفان بسیاری دارد. با شکستهای پیاپی سیاست خارجی ایالاتمتحده در خاورمیانه، شمال آفریقا، اوکراین و اخیراً افغانستان، ایالاتمتحده اکنون میتواند روی کشورهایی حساب کند که تنها حدود 19 درصد از جمعیت 8 میلیارد نفری جهان را تشکیل میدهند، درحالیکه جزیره جهانی 54 درصد جمعت کل را در اختیار دارد. این مساله در جدول زیر نشان داده شده است.

شاید دستهبندی کشورها تا حدودی ذهنی باشد اما تخمین خوبی از قدرت نسبی جزیره جهانی در مقایسه با آمریکا و ناتو است. هر روزه منافع کشورهای متحد با آمریکا کمتر شده و کشورهای غیر متعهد را بیشازپیش به سمت جزیره جهانی سوق میدهد، مخصوصا زمانیکه پای فروش کامودیتیها به میان بیاید. قبل از حمله روسیه به اوکراین و تحریمهای پس از آن، هیچ یک از 170 کشور حاضر در جدول نمیتوانستند بدون دلار کار کنند. روسیه مجبور شد تا راه جایگزینی برای تسویه حسابهای خود پیدا کند و اکنون کشورهای اوراسیا و متحدان روسیه در حال برنامهریزی برای ساخت ارزی جدید و حذف دلار هستند. اما حذف قیمتگذاری کالاها و مواد خام به دلار حتی برای روسیه نیز امری غیرممکن است.

جزیره جهانی نمیتواند بهطور کامل دلار را حذف کند. شاید قدرت دلار همانند گذشته نباشد اما نابودی انحصار آن باید از سیاستهای پولی آمریکا ناشی شود، امری که در حال رخ دادن است.

از زمان آغاز سیستمهای مالی در غرب (اوایل دهه 80)، دلار بهعنوان ارز ذخیره جهانی اعتبار یافت. این امر همانطور که رابرت تریفین با توصیف معضل دلار در اواخر دهه پنجاه پیشبینی کرده بود، با آمادهسازی تامین دلار در مبادلات بینالمللی آغاز شد. سمت تقاضا با توسعه بازارهای مشتقه رگوله و غیررگوله تقویت گردید و موجب شد تا خارجیها بجای خرید مشتقات به خرید دلار روی بیاورند. این تقاضای دلار مصنوعی بود و بهمنظور تحقق درخواست سفتهبازان در بازارهای کامودیتی و فلزات گرانبها ایجاد شد. اگر این مطلب را درک کنید، اهمیت پایان دادن به روند سرکوب بلندمدت نرخ بهره برای شما ملموستر خواهد شد. سرکوب قیمت کامودیتیها با افزایش مصنوعی عرضه بخشی از روند کاهش نرخ بهره شد. نرخ بهره دیگر کاهش نخواهد یافت و عواقب غیرمنتظرهای برای قیمت کالاها خواهد داشت.

وامدهی بانکها دو پیامد آنی دارد، حاشیه وام آنها بهبود یافته و بدهیهای مشکوک و مشکلدار افزایش مییابند. در نتیجه ترازنامه بانکهایی که از اهرم بالایی استفاده میکنند کاهشیافته و دیگر تلاشی برای کسب حداقل سود از جانب آنها صورت نخواهد گرفت. درنهایت نیز افزایش ریسک وامدهی منجر به کاهش اعتبار و کمبود عرضه خواهد شد. ترکشهای این مساله به بازارهای مالی نیز میرسد، از جمله کاهش مصنوعی در عرضه کامودیتیها. بر اساس مقررات جدید بازل3 که اخیرا تصویب شده، معامله و بازارسازی در بازار مشتقات با ظرفیتهای ترازنامه به مرور زمان توسط خزانهداری بانکها محدود خواهد شد. بهعبارت دیگر، شرایطی که بین سالهای 1985 و 2021 به بانکها اجازه میداد تا از اعتبار خود برای گسترش تامین مالی فعالیتهای معاملاتی مشتقه استفاده کنند، معکوس میشود. بر اساس گزارش بانک تسویه حساب های بین المللی، ارزش واقعی قراردادهای آتی و آپشن تنظیم شده جهانی در مارس سال گذشته به ترتیب 40.7 و 54 تریلیون دلار بود. به این آمار 610 تریلیون دلار قراردادهای خارج بورسی را نیز اضافه کنید. در حال حاضر تغییرات عرضه در این اندازه از حجم پولی موجب نوسانات قیمت بین کامودیتیها و ارزهای فیات میشود. بنابراین کاهش اعتبارات بانکی مسلما منجر به افزایش قیمت کامودیتیها خواهد شد، چراکه دیگر خبری از عرضههای مصنوعی نیست.

علاوه بر این مسائل، کاهش اعتبار منجر به ورشکستگی بانکها نیز میشود. با توجه به اینکه بانکهای بسیار مهم اتحادیه اروپا و ژاپن نسبت به میانگین از اهرم 20 برابری استفاده میکنند، پیامدهای ورشکستگی آنها بسیار بیشتر ار ورشکستگی بانک Lehman در 14 سال پیش خواهد بود.

روسیه و چین اما برای بیمه شدن در برابر فاجعه ارزهای فیات به ذخیره شمش روی آوردهاند. روسیه حدود 12 هزار تن دارد که 2300 تن آن به عنوان ذخایر پولی نگهداری می شود. روسیه به تنهایی نیز در سال 330 تن طلا استخراج میکند که بخشی از آن احتکار میشود. دولت چین نیز قبل از اینکه به مردم خود اجازه خرید طلا بدهد، احتمالا در حدود 30 هزار تن طلا احتکار کرده که تنها 1776 تن آن از منابع رسمی اعلام شد. از زمان راهاندازی بورس شانگهای در سال 2002 نیز شهروندان چینی 20 هزار تن طلا تحویل گرفتهاند که بخشی از آن بهعنوان قراضه برگشت داده میشود. بنابراین دولتهای روسیه و چین بیش از 40 هزار تن طلا در اختیار دارند که در مقایسه با ذخیره 8133 تنی آمریکا بسیار چشمگیر است. این دو کشور بزرگترین معادن طلای جهان را نیز در اختیار دارند.

شکی نیست که چین و روسیه نسبت به بانکهای مرکزی غربی درک بهتری نسبت به رابطه پول (که قانونا و عرفا باید طلا باشد) و اعتبار دارند. آنها با پیشبینی روزی که ارزهایشان باید در برابر بحران ارزهای فیات ایمن باشند به افزایش ظرفیت تولید و ذخیره طلای خود میپردازند. چین در سالهای 1980 تا 2002 و قبل از اینکه به مردم خود اجازه خرید طلا دهد، به پر کردن انبارهای خود در بازاری نزولی و با میانگین قیمت 275 دلار در هر انس پرداخت. اما بیشتر خریدهای روسیه در همین سالهای اخیر بوده که بدون شک پوتین آن را بخشی از موفقیت ژئوپلیتیکی خودش میداند. هر دو کشور نیز برای اینکه هژمونی دلار را تهدید نکنند و همچنان به خرید طلا بپردازند، ذخایر خود را پنهان کردهاند.

در صورت بروز بحران در ارز فیات دلار، روبل و یوآن در مقایسه با سایر ارزها وضعیت بسیار بهتری خواهند داشت. شاید تصمیمات ژئوپلیتیک رئیسجمهور شی (رئیسجمهور چین) چندان مشخص نباشد، اما شکی وجود ندارد که پوتین برای محافظت از روسیه، روبل و برنامههای ژئواستراتژیک خود در برابر هر بحران قریبالوقوعی در غرب، هر آنچه لازم باشد انجام خواهد داد.

منبع: Zerohedge

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید

بیشتر بخوانید:

کسی نمیدونه این مقاله این اعداد عجیب 12هزار تن ذخیره طلای روسیه و 30هزار تن ذخیره طلای چین رو احتمالا از کجا آورده؟ آخر مقاله هم با استناد به همین آمار فضایی ذخایر میگه در صورت بروز بحران ارزی یوان و روبل بالاترین رشد رو خواهند داشت

مقاله جالبی بود ولی کل مقاله احساس میکردم که دارم از تلویزیون صداوسیما مستند میبینم. برداشت وارونه از رخدادها – مطالب بدون فکت و از این نظریه هایی که میگه همه اشتباه میکنن ما درست میگیم

بله اگر الان سال ۱۹۵۰ بود این تحلیل درست بود!! ولی شرایط جهانی بسیار متفاوت از اینهاست و متغیرهای بسیار زیادتر از اینهاست که نویسنده اشاره می کند. بویژه قدرت تکنولوژی در کنار اقتصاد!

شاید کشورهایی همانند هند؛ چین؛ برزیل و غیره بتوانند رقبای بسیار قدرتمندی برای غرب و در راس آنها آمریکا باشند ولی اینها پیشرفت شان از جنس همان غرب است! یعنی همان غرب اند.

روسیه از نظر تکنولوژیکی بسیار عقب است ازنظراقتصادی در حال فروپاشی است و از نظر نوع حکومت دیکتاتوری اش با بحران عمیق مشروعیت روبرو است.

کسی که توان بالا کشیدن شلوار خودش را ندارد چگونه می تواند رهبری کند!!!!

جنگ اوکراین پایانی بر پوتینیسم در روسیه خواهد بود!!! برخلاف آنچه که نویسنده تصور می کند که این جنگ یک موضوع انحرافی و فرعی است!! ولی یک خطای بزرگ استراتژیک برای پوتین بود که بزودی تاج و تخت فرمانروایی اش را نابود می کند!!!

این یک اشتباه محاسباتی است که پوتین تصور می کند با قطع گاز اروپا یخ خواهد زد!!!که متاسفانه برخی همانند هرندی در ایران نیز آن را تکرار کردند و برجام را پس زدند.!!!! و هزینه سنگینی بر کشورمان وارد کردند.

اروپا برای زمستان امسال با برنامه صرفه جویی بخوبی آماده شده و در آینده بسیار نزدیک نیز از خط لوله گاز مراکش و نیجریه و نیز از میدان های گازی اسرائیل بهرمند می شود!!! و این یعنی خط بطلان بر خیال های واهی و خام پوتین و مریدان حلقه بگوشش

..Perfect

یکی از خفن ترین مقاله هایی بود که این چند وقت خوندم .مرسی