اقتصاد کلان، دارای نظریههای بسیار و نتیجهگیریهای اندک است.

اد پرسکات (Ed Prescott)، که به نوعی پدر اقتصاد کلان مدرن محسوب میشد، اخیراً در سن ۸۱ سالگی درگذشت. اقتصاد کلان شهرت بدی دارد. میبینیم که اغلب افرادی که دوستشان داریم و برای آنها احترام قائل هستیم، در مورد رشته اقتصاد اینگونه میگویند:

تقریباً مطمئن هستیم که آنها در مورد مدلهای نظریهپردازان حراج، که به گوگل اجازه میدهند عموما تمام درآمد تبلیغات خود را از طریق آن ایجاد کند، صحبت نمیکنند. همچنین اعتقاد داریم که آنها در مورد نظریهپردازان مشابهی که مدلهای آنها فرآیند اهدای کلیه را بهبود بخشید و زندگیهای بیشماری را نجات داد نیز سخن نمیگویند. وقتی مردم میگویند «اقتصاددانان هنوز در تلاش برای پیشبینی آخرین رکود هستند»، آنها در مورد اقتصاددانان کلان صحبت میکنند؛ یعنی شاخهای از اقتصاد که با مفاهیم بزرگی مانند رکود، تورم و رشد اقتصادی سروکار دارد.

تنها صاحبنظران و مفسران نیستند که از وضعیت کلان آزرده هستند؛ اقتصاددانان در زمینههای دیگر نیز اغلب به این انتقاد میپیوندند. به عنوان مثال، در اینجا نقل قولی از دن همرمش (Dan Hamermesh) در سال ۲۰۱۱ آورده شده:

حرفه اقتصاد بدنام نیست؛ بلکه اقتصاد کلان است که در بدنامی بسر میبرد. کارهای کوچکی که افرادی مثل من و اکثر ما انجام میدهیم، کمک بزرگی به علم اقتصاد کرده و ما به انجام آنها ادامه میدهیم. افکار ما تأثیر زیادی بر این علم داشته است. اتفاقاً در ابتدا، اقتصاد کلان به طرز وحشتناکی به کار گرفته شده است و ثانیاً از نظر اقتصاد کلان آکادمیک، اکثر این افراد کاملاً بی فایده هستند. از برادر خودتان این مسئله را بپرسید. مطمئن باشید که او نیز مانند ۹۰ درصد دیگران فکر میکند که بیشتر کارهایی که افراد مشغول به مطالعه اقتصاد کلان در دانشگاه انجام میدهند، صرفاً فعالیتی بیارزش است.

این نقل قول بسیار خشنتر از آن چیزی است که قصد بیان آن را داریم، اما به برخی از نبردهای شرورانه داخلی که در میان اقتصاددانان انجام میشود، اشاره دارد. حتی اغلب اقتصاددانان کلان برتر نیز از حوزه کاری خود کاملاً ناراضی هستند؛ به مقاله گسترده پاول رومر (Paul Romer) به نام «ریاضیات تئوری رشد اقتصادی» که در سال ۲۰۱۵ منتشر شده است، مراجعه کنید.

اقتصاددانان کلان همنسل اد پرسکات، با هدف رفع این وضعیت وارد میدان شدند.

راه حل پرسکات و انقلاب DSGE

رکود تورمی دهه ۱۹۷۰، عقیدهی عمومی در این زمینه را زیر سوال برده بود و دانشگاهیان در تلاش بودند تا هم مشکل را تشخیص داده و هم راه حلی برای آن ارائه دهند. ایده پرسکات، انقلابیترین و تأثیرگذارترین ایده بود. او به همراه فین کیدلند (Finn Kydland) در سال ۱۹۸۲، مقالهای را با عنوان «زمان ایجاد و تجمیع نوسانات» منتشر کردند که در رابطه با پاسخ به این سوال که چرا اقتصادها دچار رونق و رکود میشوند، نظریه بزرگی محسوب میشد.

این تئوری به عنوان نظریه چرخه واقعی کسبوکار (Real Business Cycle Theory) شناخته شد و در سال ۲۰۰۴، برای کیدلند و پرسکات جایزه نوبل را به ارمغان آورد. ایده اصلی این بود که رونق و رکود، ناشی از تغییرات در نرخ رشد بهرهوری هستند. طبق این نظریه، رکود در زمانی اتفاق میافتد که چیزی به طور موقت، نرخ رشد بهرهوری را کاهش دهد؛ مانند کاهش در نرخ نوآوریهای جدید، بدتر شدن شرایط تجارت، سیاستهای مالیاتی نادرست و مواردی از این دست. اینها همگی موجب کاهش در تقاضای نیروی کار شده که خود دستمزدها را کاهش داده و باعث میشود تا برخی از افراد تصمیم بگیرند برای مدتی کار را ترک کنند که در نتیجه بیکاری نیز افزایش مییابد. بر اساس این مدلها، سیاستهای تقویت تقاضا مانند کاهش نرخ بهره، تسهیل کمی و یا محرکهای مالی، امیدی به افزایش رشد اقتصادی یا کاهش بیکاری ندارند؛ زیرا این سیاستها سرعت پیشرفت فناوری را افزایش نمیدهند. پرسکات اعلام کرد که این سیاستها بسیار در ایجاد رفاه مؤثر واقع خواهند شد.

اگر داستان پرسکات؛ یعنی این که رکودهای اقتصادی به این دلیل اتفاق میافتند که مهندسان اختراعات زیادی در آن سال نداشتهاند و یا این که آنها از بیکاری نشأت میگیرند، برای شما بسیار غیرقابل قبول به نظر میرسد، حق با شما است. از همان لحظهای كه مدلهای RBC یا همان چرخه کسبوکار واقعی عرضه شدند، مخالفتهای شدید علیه آنها آغاز شد. مشهورترین انتقاد اولیه از لری سامرز (Larry Summers) بود که به منطقی نبودن بسیاری از مقادیر پارامتری در مدل پرسکات؛ یعنی اعدادی که شبیه به اعداد ثابت جهانی در نظر گرفته میشوند، اشاره داشت.

در واقع، اینها تنها چیزهایی نبودند که از نظر ریاضی در مورد چرخه کسبوکار واقعی مورد شک قرار گرفتند؛ برای مثال، روشی که پرسکات از آن برای جداسازی نوسانات اقتصادی از تغییرات رشد بلندمدت استفاده کرد، بسیار غیرقابل اعتماد بود. نظریهپردازان چرخه کسبوکار واقعی، با ایجاد شبیهسازیهای اقتصادی، ایجاد چشمانداز برای آن شبیهسازیها و سپس اعلام این امر که اندازه و فراوانی نوسانات به اندازه کافی شبیه به اقتصاد واقعی است، مدلهای خود را تأیید کرده و روش آنها، یک استاندارد ضعیف برای شفافسازی هر مدلی محسوب میشد. البته با ظهور صنایع روستایی در زمینه اقتصاد کلان، نشان داده شد که تمامی راههای مدلهای چرخه کسبوکار واقعی نتوانست با دادهها مطابقت داشته باشند. مقالات وانکیر (Wonkier) نشان داد که توسعه کوچک و قابل قبول این مدل، نتایج اساسی را تحریف و وارونه کرده است.

همه این موارد منجر به از بین رفتن چرخه کسبوکار واقعی در میان اقتصاددانان کلان شد. اگرچه پرسکات و چند تن از همنظرانش همچنان اصرار داشتند که مدلهای چرخه کسبوکار واقعی توصیف خوبی از اقتصاد کلان هستند و به طور خلاصه سعی کردند آن را به سایر پدیدههای اقتصادی تعمیم دهند، اما در این مرحله تنها تعداد کمی از اقتصاددانان کلان از آن به عنوان ابزار آموزشی استفاده میکنند.

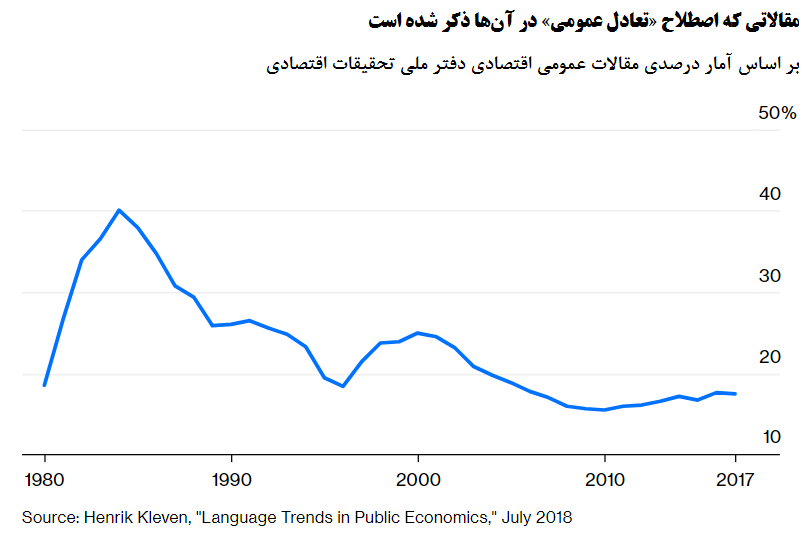

بنابراین با وجود همه این مسائل، چرا چرخه کسبوکار واقعی همچنان برنده بود؟ دلیل این امر آن است که روشهای مدلسازی که پرسکات در آنها پیشگام بود، چنان تأثیرگذار شد که اساساً کل حوزه اقتصاد کلان را در اختیار گرفت. چرخه کسبوکار واقعی پیشگام نوعی از مدلسازی به نام تعادل عمومی تصادفی پویا (Dynamic Stochastic General Equilibrium) یا همان DSGE بود که به ابزار استاندارد در نظریه کلان تبدیل شد.

در اینجا یک پیشزمینه کوچک برای افراد ناآشنا ارائه میدهیم. اگر میخواهید کل اقتصاد را به یکباره تحلیل کنید، به سرعت با این مشکل که همه چیز بر تمامی چیزهای دیگر تأثیر میگذارد، مواجه میشوید. پیش از پرسکات، رایجترین راهها برای مقابله با این موضوع، ایجاد یک صفحه گسترده بزرگ از همبستگیهای بین بخشهای مختلف اقتصاد و امیدواری و فرض این بود که این همبستگیها در صورت بروز تغییر در خطمشی، به نوعی برقرار باشند و یا ایجاد مدلهای ساده که اساساً چند معادله یا چند خط روی یک نمودار بودند که از آنها برای پیشبینیهای مبهم و کیفی استفاده میشد. هر دو رویکرد عمیقاً رضایتبخش نبودند؛ برای مورد اول هیچکس واقعاً باور نمیکرد که همبستگیها در صفحه گسترده بزرگ قابل اتکا هستند و در مورد دوم نیز واقعاً نمیتوانستند این نظریههای مبهم را آزمایش کنند، به این دلیل که آنها به نوعی ساده و ضعیف بودند.

بنابراین پرسکات و همنظرانش به نظریهای به نام تعادل عمومی (general equilibrium) روی آوردند، که اساساً یک مدل بسیار بزرگ عرضه و تقاضا است و سعی میکند هر تراکنش و معامله را در کل اقتصاد به طور همزمان مدل کند. این پروسه به قدری سخت و دشوار است که برای این که بتوان از تعادل عمومی استفاده کرد، باید تعداد بیشماری از فرضیات سادهسازی را ایجاد کرد. این مفروضات عموماً آنقدر غیر واقعی هستند که اقتصاددانان در بیشتر زمینهها علاوه بر کلان؛ مانند اقتصاد عمومی که با مالیاتها و هزینهها سر و کار دارد، از استفاده از تعادل عمومی صرف نظر کردهاند.

اقتصاد کلان

اما در بخش کلان، تعادل عمومی پیروز شد. اگرچه مدلهای چرخه کسبوکار واقعی از مد افتادهاند، اما با کلاس متفاوتی از مدلها به نام مدلهای کینزی جدید (New Keynesian models) جایگزین شدند که از همان چارچوب ریاضی پایهای استفاده میکردند که پرسکات پیشگام آن بود. مدلهای کینزی جدید، مفروضات متفاوتی در مورد نحوه عملکرد اقتصاد دارند و مهمتر از همه، نقشی را برای سیاستهای پولی و مالی برای مبارزه با رکود باقی میگذارند. اما از نظر ریاضی، ساختارهای مدلهای نیوکینزی تقریباً مشابه چرخه کسبوکار واقعی هستند.

و این دلیل واقعی برنده شدن جایزه نوبل توسط پرسکات و کیدلند بود. جایزه اقتصاد به جای ایجاد اکتشافات ملموس در مورد جهان، به عنوان جایزهای برای توسعه روشهای جدید محسوب میشود. اعطای این جایزه با این سبکوسیاق منطقی به نظر میرسد، چراکه قبل از این که بتوانید حقایق را پیدا کنید، باید ابزارهایی برای یافتن آنها ایجاد کنید. بنابراین سنجیده است که به افرادی که ابزارهای جدید را توسعه میدهند، پاداش دهید.

مشکل این رویکرد آن است که گاهی اوقات ابزارهای جدید تأثیرگذار هستند، اما وقتی در اقتصاد واقعی به کار میروند، خیلی خوب عمل نمیکنند. این امر اساساً همان چیزی است که تاکنون با مدلهای تعادل عمومی تصادفی پویا اتفاق افتاده است.

تعادل عمومی تصادفی پویا و نارضایتیهای مربوط به آن

مدلهای تعادل عمومی تصادفی پویا (DSGE)، یک اقتصاد پیچیده بزرگ را فقط در چند مورد خلاصه میکنند؛ مصرف، بهرهوری، ساعات کار و غیره. برای بسیاری از اقتصاددانان، این صرفهجویی یک مزیت محسوب میشود. اما برای این که بتواند عمل کند، به سادهسازی فرضیات بسیاری نیاز است. مفروضات مدلهای کینزی بسیار حقیقیتر از مدلهای قبلی چرخه کسبوکار واقعی هستند، اما این یک بیانیه بسیار نسبی است. در سال ۲۰۱۳، یک مدل استاندارد و محبوب تعادل عمومی تصادفی پویا را انتخاب کردیم و یک فهرست جزئی از فرضیات آن تهیه کردیم. بسیاری از آنها ارتباط بسیار کمی با واقعیت داشتند. به عنوان مثال:

شرکتها فقط میتوانند قیمتهای خود را در زمانهای تصادفی تغییر دهند… این عمل، چسبندگی قیمت نام دارد… دستمزد درخواستی خانوارها نیز مشمول این چسبندگی قیمت میشود (یعنی فقط در زمانهای تصادفی قابل تغییر است). خانوارها، اوراق بهادار مالی را میخرند که بازپرداخت آنها به این که آیا خانوار قادر به بهینهسازی مجدد تعیین دستمزد خود است یا خیر بستگی دارد. از آن جایی که آنها این داراییهای مالی عجیب را خریداری میکنند، همه خانوارها دارای مقدار مصرف و دارایی یکسان هستند.

این موضوع به گونهای آشکار، یک فانتزی و خیال محسوب میشود. آیا تا به حال در مورد یک دارایی مالی شنیدهاید که بهای آن بسته به این که آیا میتوانید درباره دستمزد خود در سال جاری مجدداً مذاکره کنید یا خیر، پرداخت شود؟ خیر، زیرا چنین دارایی وجود ندارد. وقتی به شواهد اقتصاد خرد نگاه میکنید، فرضیات دیگر به طور قابل اثبات نادرست هستند؛ واقعیتی که یکی از سازندگان مدلی که در بالا توضیح داده شد، به آن اشاره کرده است.

چرا اقتصاددانان کلان مدلهای خود را بر اساس خیالات و اشتباهات شناختهشده استوار میکنند؟ یک دلیل آن است که ریاضی را «قابل ترمیم» میکنند. اقتصاددانان کلان میخواهند ریاضیاتشان آنقدر سخت باشد که باهوشتر از جامعهشناسان به نظر برسند، اما نه آنقدر سخت که نتوانند راهحلهایی کارآمدتر پیدا کنند. تعادل عمومی تصادفی پویا به این نقطه طلایی دست پیدا کرد.

اقتصاددانان کلان که این نوع مدلسازی را انجام میدهند، گاهی با اشاره به «قیاس بیلیارد باز» معروف میلتون فریدمن (Milton Friedman) از خود دفاع میکنند. این ایده بیان میکند که یک بیلیارد باز مجبور نیست تمام فیزیک و فیزیولوژی نحوه ضربهزدن به توپ را بداند (منظور در ورزش واترپلو است)؛ آنها فقط باید بدانند که چگونه توپ را بزنند و بدنشان باقی کارها را انجام میدهد. در علم اقتصاد، این اصل به این معنی است که تا زمانی که مدلها میتوانند با دادههای کلان، نوسانات کلی اشتغال، رشد و غیره، مطابقت داشته باشند، بلوکهای سازنده مدل لازم نیست مطابقت خود با دادههای خرد را حفظ کنند.

این موضوع به دلایلی، یک دفاع بسیار ضعیف محسوب میشود. اول اینکه چیزی به نام نقد لوکاس (Lucas Critique) را نقض میکند؛ به این معنی که اگر «مبانی خرد» یک مدل کلان مبتنی بر واقعیت نباشند، این مدل به محض استفاده از بین رفته و کار را متوقف میکند. دوم؛ دادههای کلان اقتصادی زیادی وجود ندارد.

این ادعای عجیبی است، این طور نیست؟ طی چند دهه اخیر، دادههای کلان را به صورت ماهانه در کشورهای مختلف دنبال کردهایم، اما بسیاری از این دادهها به شدت به یکدیگر وابسته هستند، مثلاً اگر بیکاری در یک ماه بالا باشد، احتمالاً در ماه آینده نیز بالا خواهد بود. هنگامی که اقتصاد ایالات متحده در سال ۲۰۰۸ سقوط کرد، اقتصاد آلمان و اقتصاد ژاپن نیز دچار آسیب شدند؛ بنابراین مقدار واقعی اطلاعاتی که در اختیار داریم بسیار اندک است.

مدتی است که کارشناسان آمار نظیر دنیل جِی مکدانلد (Daniel J. McDonald) و کسما شالیزی (Cosma Shalizi)، مدلهای تعادل عمومی تصادفی پویا را مورد مطالعه قرار دادهاند و به تازگی مقالهای انتقاد آمیز را منتشر کردهاند. آنها محبوبترین مدلها نظیر چرخه کسبوکار واقعی پرسکات و پرمصرفترین مدل مدرن نیوکینزی را شبیهسازی کرده و به این نتیجه رسیدند که حتی اگر مفروضات مدلها کاملاً درست باشند، برای یادگیری مقادیر صحیح پارامترها، به اندازه هزاران سال داده لازم است.

(نکته: تعدادی از افراد ادعا میکنند که اولین نتیجه مکدانلد و شالیزی تکرار نخواهد شد؛ بنابراین باید منتظر بمانیم و ببینیم که این اتفاق رخ میدهد یا خیر. اما باید توجه داشت که در حال حاضر، دشواری برآورد مدلهای مدرن تعادل عمومی تصادفی پویا به خوبی شناخته شده است.)

اما از این بدتر نیز میشود، چراکه مکدانلد و شالیزی سعی میکنند تا مدلهای تعادل عمومی تصادفی پویا را با دادههای بیمعنی تطبیق دهند. آنها داده بیکاری را با مصرف و مصرف را با بهرهوری و سایر موارد جایگزین میکنند؛ به عبارت دیگر، یک ارتباط کاملاً نامعقول را به وجود میآورند. آنها دریافتند که در مقایسه با دادههای اقتصاد واقعی، مدلهای تعادل عمومی تصادفی پویا با این دادههای خارج از منطق همخوانی بیشتری دارند و یا حتی در برخی موارد بهتر هم عمل میکنند. بنابراین، هر گونه تطابق ظاهری میان این مدلهای اقتصاد کلان و دادههای تجربی، احتمالاً تصادفی است.

جای تعجب نیست که مدلهای تعادل عمومی تصادفی پویا در پیشبینی اقتصاد نیز واقعاً بد هستند؛ حتی در بسیاری از موارد بدتر از سادهترین مدلهای قابل تصور (موسوم به مدلهای تک متغیره AR(1)) عمل میکنند.

سوالی که در اینجا مطرح میشود این است که اگر آنها با دادهها مطابقت نداشته باشند و نتوانند اقتصاد را پیشبینی کنند، مدلهای تعادل عمومی تصادفی پویا واقعاً چه کاری را میتوانند انجام دهند؟ برای شرکتهای بخش خصوصی، پاسخ این سؤال «هیچ» است؛ یعنی همه تلاشهای انجام شده برای استفاده از DSGE در امور مالی یا سایر کاربردهای عملی، بینتیجه بوده است. از طرف دیگر برای سیاستگذاران، پاسخ این سؤال به طور فزایندهای همچنان «هیچ» است. در طول بحران سال ۲۰۰۸ و رکود اقتصادی پس از آن، بانکهای مرکزی دریافتند که مدلهای تعادل عمومی تصادفی پویا برای پاسخدهیهای سریع به آنها، بیش از حد دستوپاگیر و غیرشهودی بودند، در عوض آنها متوجه شدند که به مدلهای بسیار ساده و کیفی که در گذشتههای دور از آن استفاده میکردند، بازگشتهاند. فدرال رزرو نیز به استفاده از صفحات گسترده همبستگی خود ادامه داد.

به عبارت دیگر، تاکنون مدلهای تعادل عمومی تصادفی پویا یا همان نوآوری بزرگ در تئوری اقتصاد کلان، طی ۴۰ سال گذشته ثابت کردهاند که برای چیزی به غیر از انتشار بیشتر مقالات اقتصادی مفید نیستند. اقتصاددانان کلان گاهی اوقات با گفتن این که «همه مدلها اشتباه هستند» (به نقل از کارشناس آماری به نام جورج باکس) و یا «برای شکست دادن یک مدل، به یک مدل دیگر نیاز است»، از این نتیجه تأسفبار دفاع میکنند. اما مدلهای ساده زیادی وجود دارند که درک و استفاده از آنها بسیار سادهتر بوده و مطمئناً از نظر تجربی، به هیچوجه بدتر از مدلهای تعادل عمومی تصادفی پویا نیستند.

تعدادی کمی از مقالات کلان، برخی از این جایگزینها را به کار میگیرند، اما بیشتر آنها همچنان از مدلهای تعادل عمومی تصادفی پویا استفاده میکنند. دلیل آن چیست؟ برای برخی، صرفاً به این دلیل است که DSGE، به نوعی زبان جهانی تبدیل شده است که اقتصاددانان کلان برای صحبت با یکدیگر از آن استفاده میکنند. برای برخی دیگر، راهی برای اثبات بکار بردن مقداری از ریاضیات محسوب میشود و عدهای دیگر، به طور جدی بر این باور هستند که در نهایت مفروضات موجود در مدلهای تعادل عمومی تصادفی پویا را میتوان بهبود بخشید تا به وعده اولیه خود عمل کرده و به مدلهای واقعاً علمی اقتصاد تبدیل شوند.

اما با توجه به این که مشکلات مدلهای تعادل عمومی تصادفی پویا ناشی از حقایق بسیار عمیق در مورد اقتصاد کلان است؛ یعنی پیچیدگی محضی که در کنار فقدان دادههای خوب، نیاز به سادهسازی فرضیات دارد، بعید است که به طور ناگهانی پارادایم بهتری ظاهر شود. هنوز این حوزه در مراحل ابتدایی خود به سر میبرد. مدلسازی کل اقتصاد، نسبت به مدلسازی برخی حراجهای گوگل و یا اهدای کلیه کار بسیار سختتری است و برای آن که انتظار داشته باشیم درک واقعی آن کمی زمان ببرد، دلایل کافی وجود دارد؛ شاید حتی برای مدت خیلی طولانی زمان لازم باشد.

و اما در این میان تنها کاری که اقتصاددانان کلان انجام میدهند، مدلسازی اقتصاد نیست، بلکه آنها همچنین سعی میکنند تا اطلاعات بیشتری در مورد چگونگی کارکرد هر بخش از اقتصاد پیدا کنند. به نظر میرسد که در این زمینه، فضای بسیار بیشتری برای پیشرفت وجود داشته باشد.

دانشمندان اولیه در مقابل فروشندگان کاربلد

به طور کلی اقتصاددانان کلان جوان، تقریباً از همه چیزهایی که در این مقاله نوشتیم اطلاع دارند و از مدلسازی کلان به سبک پرسکات نسبتاً ناامید هستند. بسیاری از آنها بیشتر زمان خود را صرف سؤالاتی میکنند که پاسخپذیرتر هستند؛ مانند این که چگونه مصرفکنندگان تصمیم میگیرند در چه زمانی ولخرجی کنند و چه زمانی آن را کاهش میدهند، یا این که چرا کسبوکارها تصمیم به سرمایهگذاری میگیرند و یا شرکتها و مصرفکنندگان مختلف چگونه به محرکهای مالی یا افزایش نرخ بهره واکنش نشان میدهند و غیره. همه اینها به معنای کار تجربی بسیار است.

انجام کار تجربی در سطح کلان دشوار است؛ زیرا هر مورد بر سایر موارد تأثیر میگذارد، دادهها کمیاب هستند و شما معمولاً برای رسیدن به پاسخ سوالهایتان نیاز به فرضیات بسیاری دارید. اما «سخت بودن» آن به معنای «غیرممکن بودن» آن نیست و بهترین ذهنها در این زمینه، در حال انجام فعالیت بر روی چگونگی استخراج بخشهای بیشتری از دانش طی نابسامانیها هستند. به منظور مرور برخی از تکنیکهایی که آنها استفاده میکنند، مقاله «شناسایی در اقتصاد کلان» از امی ناکامورا (Emi Nakamura) و جان استینسون (Jon Steinsson) را توصیه میکنیم.

اگر اقتصاددانان کلان صرفاً دانشمندانی سختکوش، کنجکاو و از نظر فکری صادق بودند که سعی میکردند بیشتر در مورد دنیای خود بیاموزند، این دقیقاً همان کاری است که انجام میدهند. این امر به آن معنا نیست که کلان یک «علم» محسوب نمیشود، بلکه میگوییم که شاید کمی شبیه به علم پزشکی در حدود سالهای ۱۶۰۰ باشد، یعنی بیشتر شبیه به یک علم اولیه. اما به نظر میرسد که برای آن، حرکتی در جهت درست وجود داشته باشد.

اگرچه این برای بسیاری از افراد کافی نیست، به ویژه برای کسانی که به عنوان مفسر و یا در صنعت مالی و سیاست مشغول به فعالیت هستند. اکثر مردم واقعاً نمیدانند که اقتصاد کلان راجع به چیست، یا این که درک درستی از چالشهای فنی آن ندارند. بنابراین آنها مستعد شنیدن فریاد افرادی هستند که ادعا میکنند علمای «هترودکس (heterodox)» بوده و ایدههای پیشگامانه آنها مانند ایده گالیله (Galileo)، توسط جریان اصلی سرکوب و خاموش شده است.

معروفترین و آشکارترین آنها MMT یا همان نظریه پولی مدرن (Modern Monetary Theory) است. همان طور که عنوان کردیم، «T» در MMT مخفف «نظریه» است، اما هیچ نظریه واقعی در آن وجود ندارد، در عوض توسط میمها (meme) و گفتههای اساتید آنلاین تعریف میشود. فاش نکردن جزئیات دقیق این نظریه به این معنی است که هرگز مجبور نیستید بگویید که اشتباه کردهاید؛ به همین دلیل است که افراد مشغول به نظریه پولی مدرن، دائماً با کمک چند روزنامهنگار بیش از حد زودباور، دور افتخار پیروزی میزنند. اما گهگاهی آنها دچار لغزش شده و پیشبینی ملموسی انجام میدهند، سپس درمییابیم که کل این نظریه چقدر نابسامان عمل میکند:

در واقع، این نظریه که نرخ بهره پایین تورم را کاهش میدهد، اکنون توسط ترکیه مورد آزمایش قرار گرفته است. رجب طیب اردوغان (Recep Tayyip Erdogan)، رئیس جمهور ترکیه، ایده بیان شده توسط استفانی کلتون (Stephanie Kelton) در تؤییت بالا را پذیرفته است. حتماً میپرسید که این روال چگونه پیش میرود؟ ترکیه اکنون یکی از بالاترین نرخهای تورم در جهان را دارد:

اما نظریه پولی مدرن، به سادگی فاجعهآمیزترین نمونه از «اقتصاددانان هترودکس» با ادعایی شبیه به ادعای گالیله است. تعداد افرادی که ادعا میکنند میتوانند بحرانهای مالی را پیشبینی کنند کم نیست، اما در نهایت به طور مداوم جزئیات را اشتباه در نظر گرفته و به ازای هر یک بحران، ده بحران را پیشبینی میکنند.

قصد نداریم که این امر را به همه اقتصاددانان هترودکس نسبت دهیم، زیرا عدهای هستند که خود را به همین نام خوانده و واقعاً به صورت صحیح کار میکنند و در نهایت، ایدههایشان توسط جریان اصلی مورد بررسی قرار میگیرد. اما در مقابل نیز افرادی زیادی وجود دارند که به صورت متفاوتی عمل میکنند. یکی از علل کلیدی این است که آنها تمایل دارند به کلان پایبند باشند و با اهمیت ندادن به بخش خرد، آن را تحقیر میکنند. این امر واقعاً به این دلیل نیست که بخش خرد اهمیت کمتری دارد، بلکه به این دلیل است که بخش خرد، در واقع همان بخشی است که اقتصاددانان جریان اصلی در پیشبینی مسائل به میزان قابل توجهی به موفقیت دست پیدا کردهاند و همچنین در این بخش، شواهد تجربی میتوانند نظریهها را رد کنند. اما فروشندگان کاربلد نظریههای جایگزین، ترجیح میدهند به گونهای عمل کنند که حقیقت را هرگز نتوان شناخت.

با وجود تمام شکستهایشان و همه اعتماد بیش از حد به پرسکات، اقتصاددانان کلان جریان اصلی بیشتر از مشاوران جایگزین درباره اقتصاد کلان میدانند. آنها به آهستگی در حال طی کردن مسیر خود به سمت ساخت یک علم واقعی هستند. گاهی اوقات این مسیر، شامل گم شدن در کوچههای تاریک، عقبنشینی و یا حتی برخورد به بنبست نیز میشود. اما هرکس که به شما گفته است این جهان به آسانی قابل درک میباشد، باور کنید که سعی داشته تا چیزی را به شما بفروشد.

")

")

")

")

")

")

")

")

-min")