تورم ایالات متحده و تصمیم بانک مرکزی اروپا برای نرخ بهره، دو رویداد بسیار مهم در هفته آینده

هفته پیش رو – گزارش تورم ایالات متحده و نشست سیاست بانک مرکزی اروپا در هفته آینده در میان دور دیگری از افزایش انتظارات سرمایهگذاران برای افزایش نرخ بهره، در کانون توجهات قرار خواهند گرفت، و در نتیجه ممکن است سایر دادههای مهم مانند تولید صنعتی چین، اشتغال استرالیا و نرخ تولید ناخالص داخلی نیوزیلند را تحت الشعاع خود قرار دهند. در همین حال، در بریتانیا، دوباره زمان بودجه فرا رسیده است، اگرچه انتظار نمیرود این رویداد به اندازه دفعه قبل نوسانات زیادی ایجاد کند.

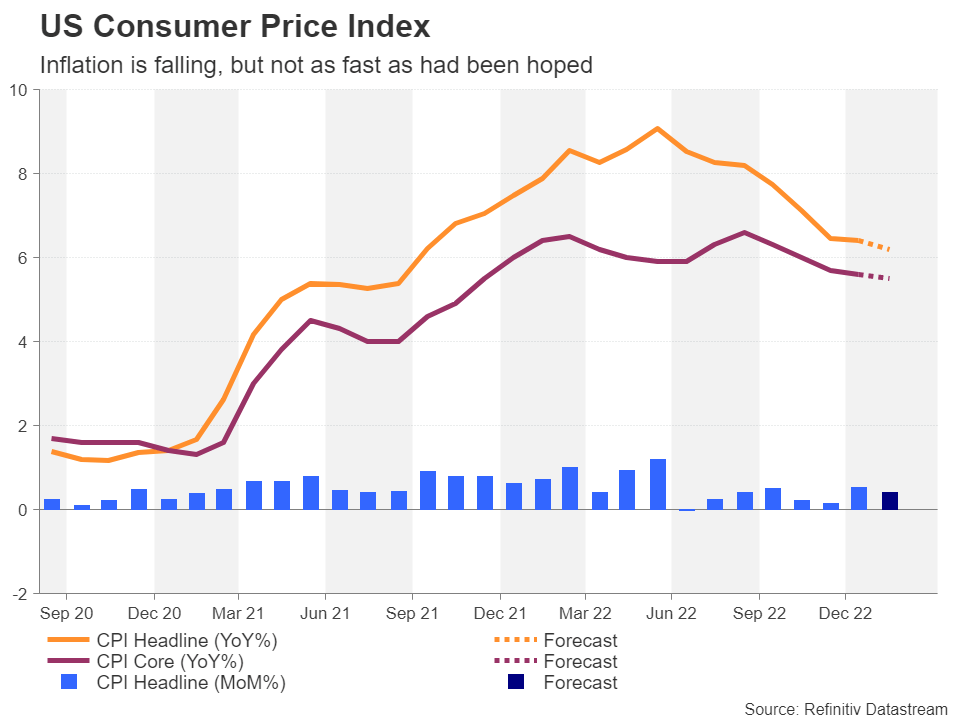

گزارش تورم (CPI) و احتمال افزایش نیم درصدی نرخ بهره توسط فدرال رزرو

پس از مجموعهای از دادههای داغ برای بازار کار و قیمتها، دیگر شکی در شرطبندی بر روی «نرخ بهره بالاتر برای مدت زمانی طولانیتر» باقی نمانده است. این موضوع باعث شده است که انتظارات برای نرخ ترمینال به بالاترین حد جدید خود یعنی 5.65 درصد برسد. پاول، رئیس فدرال رزرو، انتظارات بازار برای نرخ بهره بالاتر را تأیید کرد و سیگنال تسریع مجدد سیاست انقباضی (افزایش بیشتر نرخ بهره) در جلسه ماه مارس را داد.

بنابراین، گزارش CPI روز سهشنبه بسیار حائز اهمیت خواهد بود زیرا میتواند تعیین کند که آیا اعضای فدرال رزرو به افزایش 0.25 درصدی نرخ بهره رأی میدهند یا نیم درصدی. در ماه ژانویه، کاهش نرخ CPI کمتر از حد انتظار بود و این نگرانی را ایجاد کرد که تورم بالا برای مدتی طولانیتر نسبت به پیشبینیها ادامه خواهد داشت. پیشبینیهای ماه فوریه به روندی آهسته نیز اشاره میکنند، زیرا افزایش ماهانه با سرعت 0.4 درصدی برای هر دو شاخص اصلی (headline) و هسته (core) CPI پیشبینی میشود.

شاخص قیمت مصرف کننده ایالات متحده

شاخص قیمت تولیدکننده در روز چهارشنبه همراه با آمار خردهفروشی در ماه فوریه منتشر میشوند. پس از یک افزایش شگفتانگیز و قوی در نرخ مصرف در ماه ژانویه، سرمایهگذاران نظارهگر خواهند بود که ببینند آیا این یک مورد تصادفی بوده است یا اینکه مصرفکنندگان در مواجهه با افزایش نرخ بهره همچنان به خرج کردن ادامه میدهند.

در سایر دادهها، برآوردهای تولیدی فدرال رزرو نیویورک و فیلادلفیا به ترتیب در روزهای چهارشنبه و پنجشنبه منتشر میشوند و تصویری واضحتر از عملکرد بخش تولیدی در روزهای ابتدایی ماه مارس را نشان میدهند. آمار مجوزهای ساخت و ساز و آغاز پروژههای ساخت واحدهای مسکونی جدید در روز پنجشنبه منتشر میشوند. و نهایتاً در روز جمعه، آمار تولیدات صنعتی و نظرسنجی اولیه دانشگاه میشیگان در مورد احساسات مصرف کننده در ماه مارس منتشر خواهند شد.

اگر گزارش CPI ایالات متحده بالاتر از حد انتظار باشد، احتمالاً دلار آمریکا یک رالی دیگر را تجربه خواهد کرد، اگرچه ممکن است هرگونه رشد دلار قبل از نشست فدرال رزرو در 21 تا 22 ماه مارس متوقف شود.

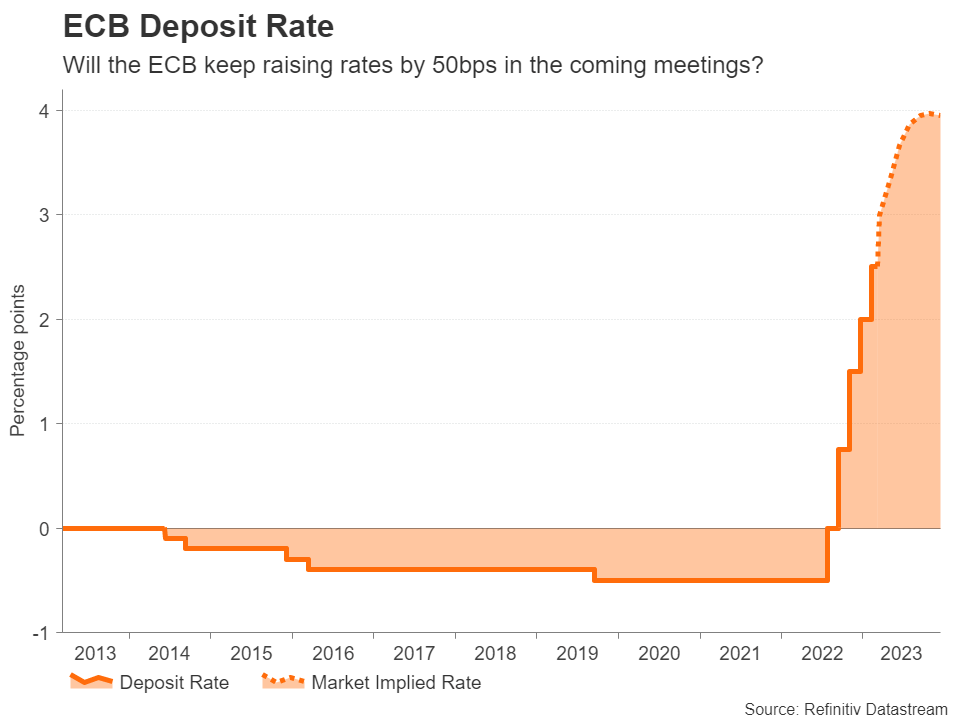

بانک مرکزی اروپا و افزایش نرخ بهره، اما نگاهها به سرعت افزایش در آینده است

بانک مرکزی اروپا تقریباً مطمئن است که سومین افزایش متوالی نرخ بهره را به میزان نیم درصد در روز پنجشنبه انجام خواهد داد و نرخ بهره را به 3.0 درصد میرساند (بالاترین میزان از سال 2008). با این حال، مسیر رو به جلو ممکن است پیچیدهتر شود زیرا اختلاف بین اعضای هاوکیش و داویش شورای حاکم در حال افزایش است.

افزایش نیم درصدی نرخ بهره توسط بانک مرکزی اروپا؟

انتظار میرود که قرائت نهایی تورم منطقه یورو در روز جمعه تأیید کند که نرخ CPI هسته که شامل قیمتهای مواد غذایی و انرژی نمیشود به 7.4 درصد جهش کرده است، یک رقم نجومی از نگاه اعضای هاوکیش بانک مرکزی اروپا. با این حال، اعضای داویش نگران تأثیری هستند که افزایش هزینههای استقراض ممکن است بر اعضای ضعیفتر اتحادیه اروپا مانند یونان و ایتالیا داشته باشد.

اکنون که یک سال از چرخه انقباضی اکثر بانکهای مرکزی بزرگ میگذرد، بحث در مورد سرعت مناسب افزایش نرخ بهره در سایر کشورها تشدید شده است. افزایش خیلی سریع، ریسک فرود سخت را به همراه دارد، اما افزایش خیلی آهسته نرخ بهره، میتواند پرریسکتر باشد چرا که اثرات ثانویه تورم منجر به پخش شدن تورم میشوند.

بانک مرکزی اروپا آخرین پیشبینیهای سه ماهه اعضای خود را پس از جلسه منتشر خواهد کرد و جالب است که ببینیم از نظر آنها تورم با چه سرعتی به هدف 2 درصد کاهش مییابد. اما سوال مهمتر این است که آیا رئیس بانک مرکزی اروپا، کریستین لاگارد، سیگنالی از یک افزایش نیم درصدی دیگر در ماه مه میدهد یا خیر، زیرا عدم انجام این کار نشان میدهد که ظاهراً اعضای داویش بر اعضای هاوکیش چیره شدهاند.

چنین نتیجهای میتواند بر یورو تأثیر منفی بگذارد، البته نه خیلی زیاد چرا که اوج نرخ بهره همچنان میتواند تا پایان سال به 4.0 درصد برسد.

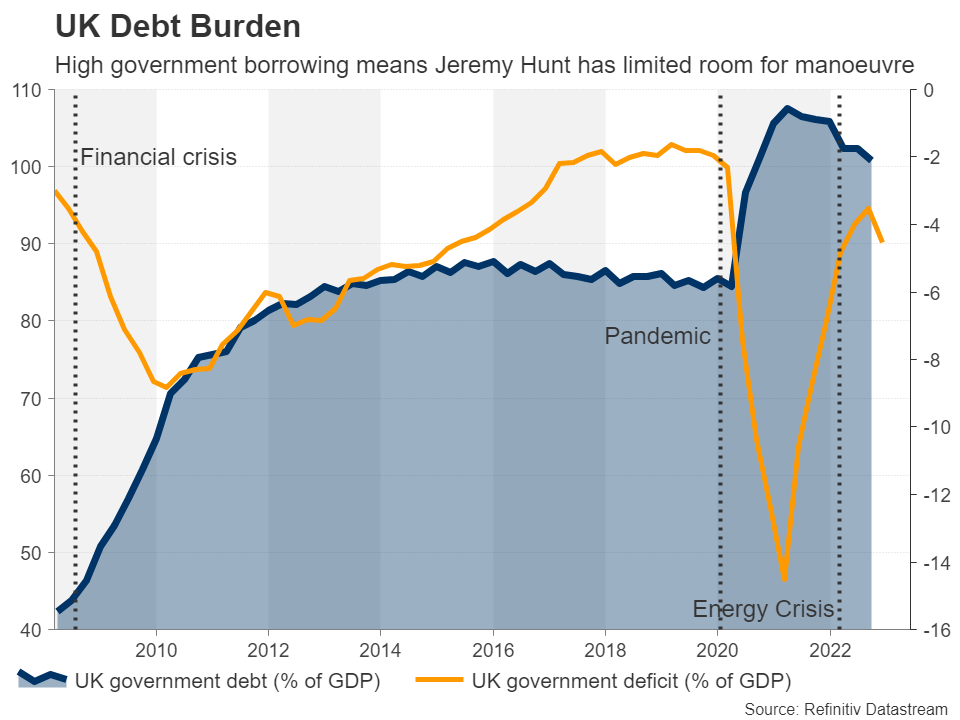

آیا بودجه فصل بهار میتواند پوند را تکان دهد؟

هفته آینده در بریتانیا به جز گزارش اشتغال ماه ژانویه که قرار است روز سهشنبه منتشر شود، خبر خاصی نیست. با این حال، بیانیه بودجه فصل بهار در روز چهارشنبه احتمالاً توجه بیشتری را به خود جلب خواهد کرد.

پس از آشفتگیهایی که پس از بودجه قبلی در ماه سپتامبر به وجود آمد، سرمایهگذاران حالا تحت نظارت جرمی هانت با آرامش خاطر بیشتری به استقبال این رویداد میروند. هانت از زمان تصدی این نقش برای پاکسازی آشفتگیهای به جا مانده توسط تراس و صدراعظم او از اعتقاد خود به نظم مالی دور نشده است، بنابراین احتمال هرگونه کاهش قابل توجهی در مالیات بسیار پایین است.

استقراض بالای دولتی به معنی محدودیت برای جرمی هانت است

با این حال، گمانهزنیهایی وجود دارد که هانت ممکن است معافیتهای مالیاتی را برای کسبوکارها اعلام کند، به ویژه برای تشویق سرمایهگذاری بیشتر در بحبوحه ناامیدی سیاسی فزاینده در مورد چشمانداز رشد ضعیف بریتانیا. هانت همچنین تحت فشار است تا ضمانت قیمت انرژی را پس از ماه آوریل تمدید کند، و در حالی که نشانههایی وجود دارد که او قصد دارد این حمایت را حفظ کند، این احتمال نیز وجود دارد که از سطوح سخاوتمندانه فعلی عقبتر برود.

بودجهای که حامی رشد باشد اما هزینهکردها را تحت کنترل داشته باشد میتواند به طور کلی تأثیر مثبتی روی پوند بگذارد.

دلار استرالیا و نیوزیلند آماده انتشار دادهها

زمانی که چین برای خود یک هدف رشد متوسط 5 درصدی برای سال 2023 تعیین کرد، در واقع نشان داد که روزهای اهداف بلندپروازانه برای تولید ناخالص داخلی به پایان رسیده است. این موضوع نشان میدهد که رشد اقتصادی عمدتاً ناشی از اثر بازگشایی خواهد بود و دولت هیچ برنامهای برای اعمال محرکهای تسهیلی جدید ندارد. انتظار میرود دادههای روز چهارشنبه نشان دهند که اقتصاد در ماه فوریه رشد بیشتری داشته است.

پیشبینی میشود رشد تولیدات صنعتی تا 2.6 درصد افزایش یابد، در حالی که آمار فروش خردهفروشی احتمالاً پس از کاهش در ماه قبل، این ماه 3.4 درصد افزایش یابد.

اگر آمار ماه فوریه ناامید کننده باشند، دلار استرالیای حساس به چین ممکن است به دلیل ترس از یک بهبود متزلزل، سقوط کند. اما معاملهگران دلار استرالیا همچنین به آمار اشتغال داخلی که روز پنجشنبه منتشر میشود، توجه خواهند داشت. اقتصاد استرالیا در ماه ژانویه 11.5 هزار شغل از دست داد، بنابراین یک گزارش ضعیف دیگر برای ماه فوریه انتظارات در مورد افزایش نرخ بهره توسط بانک مرکزی استرالیا در نشست بعدی را کاهش میدهد.

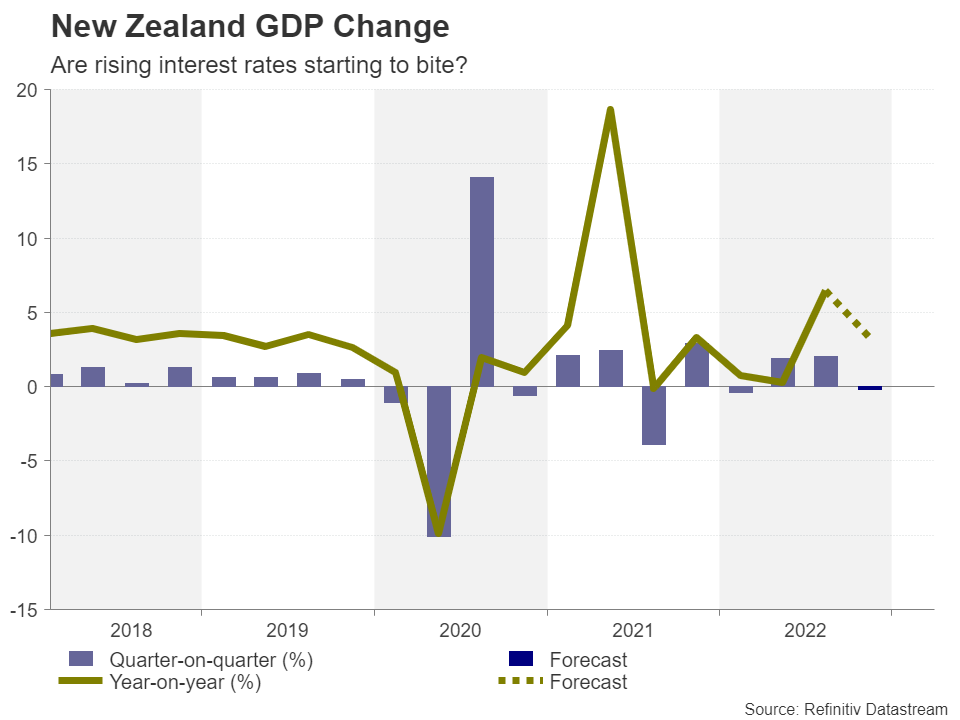

و اما در نیوزیلند، آمار تولید ناخالص داخلی نیوزیلند برای سه ماهه چهارم در روز پنجشنبه منتشر میشوند. اما این دادهها ممکن است لزوماً تأثیر قابل توجهی بر انتظارات افزایش نرخ بهره توسط بانک مرکزی نیوزیلند نداشته باشند، مگر اینکه نتیجه خیلی بالاتر یا خیلی پایینتر از انتظارات باشد.

تاثیر افزایش نرخ بهره در GDP نیوزیلند

اگرچه بانک مرکزی نیوزیلند مانند برخی از همتایانش، لحن هاوکیش خود را کاهش نداده است، و در سال گذشته یکی از تهاجمیترین بانکهای مرکزی بوده است، اما انتظار زیادی برای افزایش نرخ ترمینال این بانک وجود ندارد. با این وجود انتظار هم نمیرود که بانک مرکزی نیوزیلند به طور ناگهانی نرخ بهره را کاهش دهد. بنابراین، چیز زیادی برای قیمتگذاری در بازارهای پولی در هر دو جهت وجود ندارد، به این معنی که دلار نیوزیلند عمدتاً با سنتیمنت ریسک جهانی حرکت خواهد کرد.

منبع: XM

«برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.»

بیشتر بخوانید: