سال 2023: تاریکی قبل از سپیدهدم

سال ۲۰۲۳، سالی عالی برای رشد اقتصادی کشورهای آسیایی نخواهد بود. شرکای تجاری اصلی منطقه همگی یا قبلا وارد رکود شدهاند و یا در حال ورود به رکود هستند. همچنین بزرگترین اقتصاد منطقه یعنی چین نیز با مشکلاتی مواجه است، اما امواج کرونا در چین از بین خواهد رفت، تورم در حال کاهش است و سیاستهای انقباضی به تدریج کاهش خواهد یافت.

سال خرگوش چگونه خواهد بود؟

مطابق طالعبینی چینی، علامت زودیاک سال ۲۰۲۳، خرگوش است. خرگوش نمادی از صلح، طول عمر و شکوفایی است، سه مولفهای که بسیار بعید است در سال ۲۰۲۳ شاهد آن باشیم، اما بیایید زیاد ناامید نباشیم.

اگر صلحی در اوکراین رخ دهد، قطعا جهان از آن استقبال خواهد کرد. این امر منجر به کاهش فشار صعودی بر قیمت انرژی و کامودیتیها خواهد شد و قیمت واردات محصولات کشاورزی را کاهش میدهد. ایده طول عمر را میتوان با بهبود وضعیت کرونا در چین مرتبط دانست. امری که در حال حاضر کمی بعید به نظر میرسد، اما در صورت رخ داد، منجر به رشد بازارها خواهد شد و در مورد شکوفایی نیز میتوان انتظار داشت بازارهای اروپا که در حال حاضر در رکود به سر میبرند، به تدریج و با کاهش فشارهای انقباضی در سیاستهای پولی، وارد فاز رونق شوند.

چشمانداز اقتصاد کلان بد شروع میشود، اما باید بهبود یابد

اگرچه علائم زودیاک ما را به خوشبینی دعوت میکنند، اما واقعیت موجود این است که سال ۲۰۲۳ برای اقتصادهای آسیایی بد شروع شده است. بازارهای صادراتی عمده این منطقه در حال حاضر یا در رکود هستند (اروپا) و یا در حال حرکت به سمت رکود هستند (ایالات متحده). تقاضای منطقهای نیز در اثر خروج چین از استراتژی کووید صفر و افزایش آمار مبتلایان به کرونا در این کشور، تحت تاثیر قرار گرفته است و به نظر میرسد شرایط تا چند ماه آتی بهبود پیدا نمیکند.

کاهش دو رقمی رشد صادرات در منطقه آسیا که منعکس کننده رکود اقتصادی در کشورهای مقصد صادرات است، احتمالا در ادامه باز هم بدتر خواهد شد، اما انتظار داریم در اواخر سال ۲۰۲۳ شاهد تثبیت آمار صادرات منطقه باشیم. در زمینه نیمههادیها که یکی از مورد مناقشهترین محصولات این منطقه است، احتمالا شاهد بهبود خواهیم بود، اما تا سال ۲۰۲۴ و با آنلاین شدن کارخانههای جدید ساخت نیمههادیها ممکن است شاهد افت سنگین قیمتها باشیم. محدودیتهای تجاری آمریکا با چین در زمینه فناوری نیز یکی دیگر از موانع تجاری در منطقه است. این محدودیتها علیرغم مذاکرات سطح بالا میان ایالات متحده و چین، بعید است که به زودی برداشته شود یا تقلیل پیدا کند.

ممکن است بازارها بهتر از اقتصاد کلان عمل کنند

اگرچه ممکن است در پایان سال ۲۰۲۳ شاهد کمی افزایش در فعالیتهای اقتصادی باشیم، اما ما در مورد این افزایش محتاط خواهیم بود. با این حال، بازارها فضای کافی برای اطمینان در مورد آینده را دارند. چرخه افزایش نرخ بهره نه تنها در اوایل سال ۲۰۲۳ احتمالا به اوج خود میرسد، بلکه کاملا قابل تصور است که تا قبل از پایان سال ۲۰۲۳ شاهد کاهش نرخهای بهره جهانی باشیم. موضوعی که بازده اوراق و نرخهای سیاستی در آسیا را نیز کاهش میدهد. این موضوع میتواند منجر به افزایش قیمت سهام شود.

به طور خلاصه اگرچه ما کمتر از معتقدان به علائم زودیاک، به سال ۲۰۲۳ خوشبین هستیم، اما حداقل میتوانیم نوری در انتهای تونل ببینیم. نوری که نشان میدهد سال ۲۰۲۴ میتواند بهتر از امسال باشد.

چین: زمان بهبودی یک علامت سوال بزرگ است

چین اقدامات خود برای مهار کرونا را به شدت کاهش داده است. در نتیجه این امر، شاهد افزایش فعالیتهای داخلی و ترافیک بین المللی در سال ۲۰۲۳ خواهیم بود. اما سوال این است که این افزایش در کدام سه ماهه رخ میدهد. موج کنونی کرونا میتواند حداقل چند ماه طول بکشد که تا آن زمان احتمالا ایالات متحده و اتحادیه اروپا در رکود خواهند بود و این موضوع به صادرات چین لطمه میزند. کسری مالی بزرگ چین نیز نگرانی دیگری است که میتواند اوضاع را پیچیده کند.

چین در یک نگاه

اقتصاد چین در سه ماهه دوم سال ۲۰۲۲ کند شده است، این موضوع عمدتا به دلیل اقدامات سختگیرانه برای مهار کرونا بود که لجستیک در مناطق زمینی و بندری، خرده فروشی و خدمات مهمانپذیری را مختل کرد و باعث تعطیلی موقت کارخانهها در برخی از مناطق صنعتی اصلی شده بود. همچنین زمانی که محدودیتها کاهش یافت، ترکیبی از اقتصاد داخلی ضعیف و تورم بالا در خارج از کشور در سه ماهه چهارم سال ۲۰۲۲ به بخش تولیدی ضربه زد. علاوه بر این، توسعهدهندگان در بخش املاک و مستغلات در فراهم کردن نقدینگی به منظور تکمیل پروژههای مسکونی با مشکل روبرو شدند. این امر باعث شد تا در سه ماهه چهارم، سیاستگذاران مجبور به انجام برخی اقدامات تسهیلکننده از طریق بانکها، سهام و بازار بدهی برای بهبود وضعیت بازار املاک و مستغلات شوند. بانک خلق چین (PBoC) از برنامههای اعطای وام مجدد برای تزریق نقدینگی به حوزههای خاص مانند شرکتهای کوچک و متوسط و همچنین املاک و مستغلات استفاده کرده است. باید توجه داشت که نرخ بهره متداول و نسبتهای ذخیره مورد نیاز اغلب مورد استفاده قرار نمیگرفتند، به این دلیل که این ابزارها در زمانی که محدودیتهای کووید وجود داشتند، خیلی موثر نبودند. در مجموع در سال ۲۰۲۲ با تضعیف اقتصاد چین و تقویت دلار، شاهد تضعیف شدید یوان چین بودیم.

سه موضوع مهم برای اقتصاد چین در سال ۲۰۲۳

۱- وقتی صحبت از بهبود اقتصادی به میان میآید، همه چیز به زمان بستگی دارد

اکثر محدودیتهای مرتبط با کرونا در دسامبر سال ۲۰۲۲ برداشته شدند. قرنطینه اجباری به هنگام ورود به سرزمین اصلی چین حذف شده است که این مساله حتی با وجود افزایش موارد ابتلا به کرونا، سفرهای کاری را افزایش میدهد. مردم در اکثر نقاط خارج از چین به زندگی با کرونا عادت کردهاند. ساکنان سرزمین اصلی اکنون میتوانند برای دریافت دارو و خدمات بهداشتی و درمانی به هنگکنگ سفر کنند و همچنین در ادامه سال برای تفریح به کشورهای خارجی بروند. سفرهای تفریحی به سرزمین اصلی چین نیز میتواند از تعطیلات عید پاک از سر گرفته شود که این مساله منجر به بهبود خردهفروشی در چین خواهد شد. موج کنونی ابتلا به کرونا نیز باید پس از چند ماه کاهش یابد (اگرچه اندازهگیری زمان دقیق بسیار سخت است) که این مساله به خودی خود منجر به بهبود اختلالات زنجیره تامین میشود.

۲-تقاضای خارجی در سال ۲۰۲۳ ضعیفتر میشود

ایالات متحده و اروپا به ترتیب دومین و سومی مقاصد صادراتی چین هستند. بر اساس پیشبینیهای صورت گرفته، زمان رکود در ایالات متحده و اروپا باید نیمه اول سال ۲۰۲۳ باشد، بنابراین احتمالا با فصل اوج صادرات چین در سه ماهه چهارم همپوشانی نخواهد داشت. اما اینکه آیا تقاضای صادرات میتواند پس از رکود بهبود یابد یا خیر، هنوز محل پرسش است. تجارت چین با آسهآن (ASEAN) به عنوان مقصد شماره یک صادرات چین و بقیه آسیا نیز به بازار مصرف در ایالات متحده و اروپا بستگی دارد. هم صادرات و هم واردات ممکن است در نیمه اول سال ۲۰۲۳ کاهش داشته باشد، اما در نیمه دوم انتظار میرود هم اقتصاد داخلی و هم اقتصاد خارجی چین بهبود یابند.

۳- کسری مالی در حال تبدیل شدن به یک مساله و سیاست پولی غیرمتعارف در حال تبدیل شدن به یک هنجار است

کسری مالی قبلا برای چین مشکلساز نبوده است، اما کرونا و بحران املاک و مستغلات این مساله را تغییر داده است. کسری مالی نسبت به تولید ناخالص داخلی در پایان سال ۲۰۲۲ حدود ۸ درصد بوده که بیشتر از بالاترین رقم تاریخی (دسامبر ۱۹۹۵)، یعنی ۶.۲ درصد است. انتظار میرود این رقم تا پایان سال ۲۰۲۳ حتی با کاهش محدودیتهای کرونا و هزینهکرد دولت در این زمینه، در حوالی ۸ درصد باقی بماند، چراکه پیشبینی میشود هزینهها برای توسعه فناوری پیشرفته افزایش یابند. در مورد سیاستهای پولی، ممکن است بانک خلق چین تصمیم بگیرد در تغییر سیاستهای نرخ بهره تعلل کند، چرا که نمیخواهد در تله نقدینگی بیفتد. در نتیجه انتظار نمیرود بانک خلق چین در سال ۲۰۲۳ نسبت ذخایر قانونی یا نرخ بهره را کاهش دهد. با این حال، برنامه اعطای وام مجدد برای اهداف خاص، باید حداقل تا نیمه اول سال ۲۰۲۳ ادامه یابد. تزریق نقدینگی بیشتر از طریق برنامه وام مجدد، در نیمه دوم سال به سرعت بهبود توسعه دهندگان املاک و مستغلات و بازارهای خارجی وابسته است. در نهایت انتظار میرود که یوان چین در برابر دلار آمریکا رشد کند، به این دلیل که اقتصاد چین به سمت رشد و اقتصاد آمریکا به سمت رکود حرکت میکند.

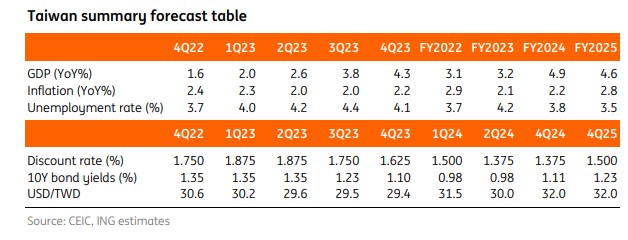

اقتصاد تایوان به خاطر مشکلات تجاری همچنان تحت فشار است

تقاضای جهانی ضعیف برای نیمههادیها و مزایای محدود بازگشایی اقتصاد چین در کنار افزایش بیشتر نرخ بهره به این معنا است که تایوان سال سختی را از نظر اقتصادی در پیش خواهد داشت.

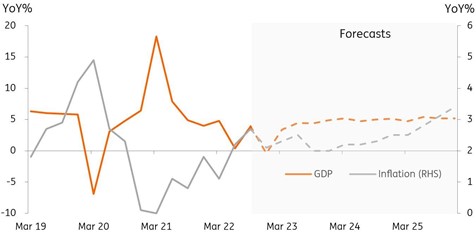

تایوان در یک نگاه

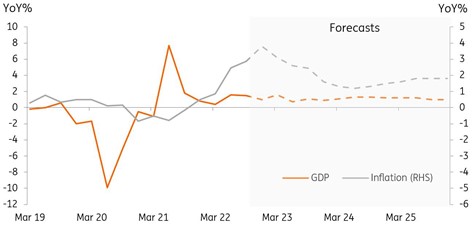

اقتصاد تایوان از سپتامبر ۲۰۲۲، زمانی که تقاضای جهانی برای نیمههادیها کاهش یافت، نشانههایی از ضعف را بروز داده است. این موضوع بیشتر به دلیل تورم بالا و در نتیجه کاهش تقاضا برای کالاهای الکترونیک در ایالات متحده و اروپا بود. تقاضا از سمت چین که بازار مصرف بزرگی محسوب میشود نیز به دلیل محدودیتهای کرونا آسیب دیده است. میانگین رشد اقتصادی در سه فصل اول برای تایوان به طور متوسط بیش از ۳ درصد بوده است. این میزان در مقایسه با مدت مشابه سال قبل که ۷ درصد بود، بسیار پایین است. تورم در تایوان نیز افزایش یافت، اما در سال ۲۰۲۲ از ۳.۶ درصد تجاوز نکرد. بانک مرکزی این کشور نرخ تنزیل را از ۱.۱۲۵ درصد به ۱.۷۵ درصد افزایش داده است. دلار تایوان در برابر دلار آمریکا در سال ۲۰۲۲ حدود ۱۰ درصد کاهش یافت. در تصویر زیر چشمانداز تورم و تولید ناخالص داخلی این کشور را میبینید.

سه موضوع مهم برای اقتصاد تایوان در سال ۲۰۲۳

۱- تقاضای ضعیف نیمههادیها منجر به کند شدن رشد خواهد شد

با کاهش تقاضای خارجی برای نیمههادیها، اقتصاد تایوان همچنان تحت فشار قرار خواهد گرفت. نیمههادیها حدود ۴۰ درصد از صادرات تایوان را تشکیل میدهند. از آنجایی که تورم بالا همچنان منجر به کاهش قدرت خرید در آمریکا و اروپا میشود و اقتصاد چین نیز هنوز به طور کامل بهبود نیافته است، چالشهای موجود برای فروش نیمههادیها و وضعیت تجاری تایوان میتواند حداقل تا نیمه اول سال ۲۰۲۳ ادامه یابد. اگر تقاضای خارجی بهبود پیدا کند، انتظار میرود رشد اقتصادی تایوان در نیمه دوم سال ۲۰۲۳ تسریع شود.

۲- بازگشایی مرزهای سرزمین اصلی چین ممکن است به نفع تایوان نباشد

حذف بیشتر محدودیتهای کرونا در سرزمین اصلی چین و بازگشایی مرزها ممکن است حداقل در نیمه اول سال ۲۰۲۳ به نفع تایوان نباشد. تایوان از زمان شیوع کرونا، گردشگران چینی را از ورود به خاک خود منع کرده است و تنها به شهروندانی که دلایل تجاری یا خانوادگی داشتند، اجازه ورود میدهد. این بدان معنا است که علیرغم بازگشایی اقتصاد چین، بعید است که اقتصاد تایوان از این امر منتفع شود. بنابراین میزان خرده فروشی در تایوان بعید است در سال ۲۰۲۳ به سطوح پیش از کرونا بازگردد.

۳- سیاست پولی بر اقتصاد تاثیر خواهد گذاشت

بانک مرکزی تایوان ممکن است حداقل در سه ماهه اول سال ۲۰۲۳، مسیر افزایش نرخ بهره فدرال رزرو آمریکا را تعقیب کند. این بدان معنا است که سیاست پولی میتواند رشد اقتصادی ضعیف را تشدید کرده و فشار مالی بیشتری را به شرکتها و خانوارها وارد کند. در جنبه مالی، ممکن است دولت نیاز به گسترش سیاستهای حمایتی به شرکتهای کوچک و متوسط داشته باشد و احتمالا هزینههای بیشتری را در زمینه نظامی انجام خواهد داد. زمانی که بانک مرکزی مسیر نرخ بهره خود را از افزایش به کاهش تغییر دهد، دلار تایوان (TWD) ممکن است دچار نوسان شود. صرف زمان بیشتر برای تغییر از سیاستهای انقباضی به سمت سیاستهای انبساطی نسبت به فدرال رزرو آمریکا میتواند منجر به حمایت از دلار تایوان در برابر دلار آمریکا، در بازه زمانی سه ماهه دوم تا سه ماهه چهارم ۲۰۲۳ شود.

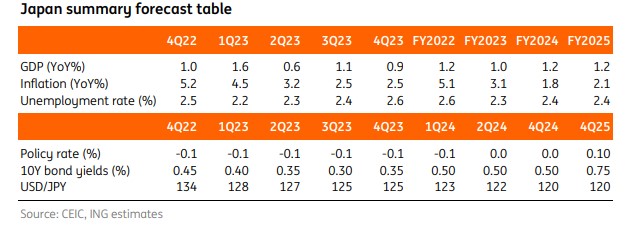

ژاپن: بهبود اقتصادی اندک در نتیجه سیاستهای کلان حمایتی انتظار میرود

انتظار میرود که رشد تولید ناخالص داخلی ژاپن در سال ۲۰۲۳ کاهش یابد، اما با توجه به سیاستهای همساز اقتصادی، انتظار میرود که شاهد رشد اقتصادی نسبتا قابل قبولی باشیم. دورنمای کوتاه مدت اقتصاد ژاپن به دلیل تورم بالا و شرایط ضعیف تقاضای جهانی همچنان تیره و تار است.

ژاپن در یک نگاه

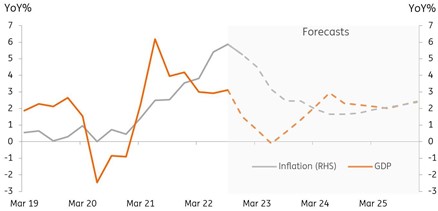

پس از انقباض اقتصادی خفیف (۰.۲- درصد با تعدیل فصلی) در سه ماهه سوم سال ۲۰۲۲، انتظار میرود که تولید ناخالص داخلی ژاپن در سه ماهه چهارم به ۰.۶ درصد با تعدیل فصلی بهبود یابد. تقویت ین و کاهش کنترلهای مرزی احتمالا شرایط تجاری را بهبود میبخشد. ین قویتر احتمالاً شرایط تجاری را بهبود میبخشد، بعلاوه برنامه محرکهای مالی نیز میتواند به بهبود اقتصاد ژاپن در سه ماهه چهارم منجر شود. با این حال، بهبود باید محدود باشد، چرا که تورم بر هزینهکرد شرکتها و خانوارها فشار وارد میکند و حاشیه سود شرکتها را کاهش میدهد. انتظار میرود که تولید ناخالص داخلی ژاپن در سال ۲۰۲۳ به میزان ۱.۰ درصد نسبت به سال قبل رشد کند که اندکی کمتر از پیشبینی رشد ۱.۲ درصدی برای سال ۲۰۲۲ است. تضعیف تقاضا از سوی ایالات متحده، اتحادیه اروپا و چین به صادرات و تولید ژاپن آسیب خواهد رساند، در همین حال رشد محدود دستمزدها منجر به کاهش بخش مصرف خصوصی در سه ماهه اول سال جاری خواهد شد. تورم در ژاپن هنوز به اوج خود نرسیده است و احتمالا در اوایل سال ۲۰۲۳ به ۴ درصد خواهد رسید، اما به زودی و در سه ماهه دوم به محدوده ۲ درصد باز میگردد. سیاست مالی نیز به حمایت خود از بهبود اقتصادی ادامه خواهد داد، اگرچه سیاست پولی میزان تسهیلگرایی خود را کاهش خواهد داد، اما با سرعتی به مراتب کمتر از آنچه بازار در حال حاضر انتظار دارد.

سه موضوع مهم برای اقتصاد ژاپن در سال ۲۰۲۳

۱- راهی طولانی و سخت تا عادیسازی سیاستهای بانک مرکزی ژاپن در پیش است

تصمیم غیرمنتظره بانک مرکزی ژاپن برای افزایش محدوده کنترل منحنی بازده در ماه دسامبر، راه را برای عادی سازی سیاستها هموار کرده است. اما مسیر پیش رو با چالشهای زیادی روبرو خواهد بود. چشمانداز رشد تیره و تار است که این امر میتواند در اوایل سال مانع اقدام فوری رئیس جدید بانک مرکزی شود. در همین حال تورم که در حال حاضر بر هزینهکردها فشار وارد کرده است، احتمالا در سه ماهه دوم کاهش خواهد یافت. به نظر میرسد رشد دستمزدها کمتر از ۳ درصدی خواهد بود که بانک مرکزی پیشبینی میکند. با در نظر گرفتن تمام این عوامل، ما معتقدیم که رئیس جدید بانک مرکزی ابتدا راهنماییهای پیشروی خود را برای تغییر سیاستها در سه ماهه دوم تنظیم میکند و سپس خواستار بررسی این سیاستها در سه ماهه سوم خواهد شد. ما همچنین معتقدیم که بازنگری در اهداف تورمی میتواند مورد توجه قرار بگیرد. در نهایت، ما انتظار داریم که بانک ژاپن هدف میانی اوراق قرضه ۱۰ ساله دولتی ژاپن را از صفر به ۰.۲۵ درصد در اوایل سال ۲۰۲۴ افزایش دهد. اگر تولید ناخالص داخلی زودتر از آنچه انتظار داریم به سطح قبل از همهگیری بازگردد، زمانبندی ممکن است به پایان سال ۲۰۲۳ تغییر کند. ما همچنین انتظار داریم که بانک ژاپن نرخ بهره کوتاهمدت خود را در سه ماهه دوم سال ۲۰۲۴ از ۰.۱- درصد به صفر درصد افزایش دهد. این امر منجر به صاف شدن منحنی بازده اوراق دولتی ژاپن به اندازه ۱۵ نقطه پایه خواهد شد. در نتیجه بازده اوراق قرضه ۱۰ ساله دولت ژاپن باید تا پایان سال به محدوده ۰.۲۵ تا ۰.۳۰ برسد.

۲- رشد دستمزد موضوعی کلیدی است

ما انتظار داریم بازار کار ژاپن در کوتاهمدت با افزایش اشتغال مرتبط با مهمانپذیری و گردشگری و با بهرهمندی از برنامه یارانه سفر دولت ژاپن و مسافرتها به داخل این کشور، باز هم رقابتیتر شود. با این حال، مشاغل تولیدی احتمالا کاهش خواهد یافت که عمدتا به خاطر کاهش صادرات است. اگرچه دولت مشوقهایی را برای افزایش دستمزد در سال جاری ارائه کرده است، اما پیشبینی میکنیم که رشد واقعی دستمزدها کمتر از ۳ درصد باشد. پایه حقوق ممکن است به صورت اسمی افزایش یابد که این موضوع منعکس کننده تورم بالا است، اما انتظار میرود این افزایش، با کاهش پاداشها و سایر مشوقها جبران شود، چرا که احتمالا درآمد شرکتها نیز کاهش خواهد یافت. همچنین این سوال پابرجا است که آیا رشد دستمزد سه درصدی میتواند در سالهای آینده نیز پایدار بماند یا خیر.

۳- سیاست مالی از رشد حمایت میکند

دومین بودجه تکمیلی سال مالی ۲۰۲۲ به مبلغ ۲۹ تریلیون ین (۵.۵ درصد از تولید ناخالص داخلی) رشد را در کوتاهمدت تقویت خواهد کرد. یارانههای انرژی، حمایتهای مربوط به زایمان و مراقبت از کودکان در کنار حمایت از آموزش حرفهای از مهمترین سرفصلهای بودجه تکمیلی ژاپن است. همچنین کابینه ژاپن پیشنویس بودجه ۱۱۴.۴ تریلیون ینی را برای سال مالی ۲۰۲۳ تصویب کرده است که نسبت به بودجه اولیه سال مالی ۲۰۲۲، ۶.۳ درصد افزایش داشته است. با این حال، بیشتر تاثیر مثبت سیاست مالی دولت ژاپن، در پایان سال ۲۰۲۲ و اوایل سال ۲۰۲۳ متمرکز شده است. افزایش بودجه در سال مالی ۲۰۲۳ عمدتا به دلیل افزایش هزینههای دفاعی (افزایش ۲۶.۳ درصدی) است، بنابراین تاثیر آن بر اقتصاد واقعی باید محدود باشد. علاوهبر این، اگر دولت مالیاتها را افزایش داده و سایر برنامهها را برای تامین هزینههای دفاعی تحت الشعاع قرار دهد، ممکن است به مصرف کننده خصوصی آسیب وارد کرده و سرعت رشد اقتصادی را کاهش یابد.

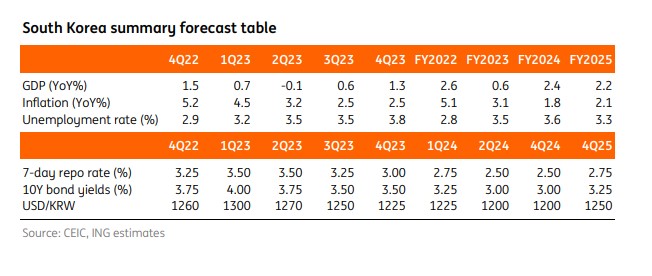

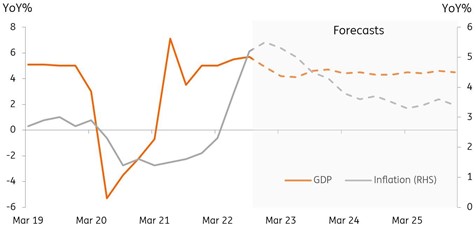

کره جنوبی: رکود اقتصادی در نیمه اول سال ۲۰۲۳ و به دنبال آن یک بهبود خفیف

با وجود شروع کم رونق در سال ۲۰۲۳، انتظار میرود شرایط اقتصاد کره جنوبی در نیمه دوم سال بهبود یابد، چرا که تقاضای جهانی شروع به افزایش کرده و چرخه اهرمزدایی به پایان میرسد.

کره جنوبی در یک نگاه

اقتصاد کره جنوبی از آغاز سه ماهه چهارم سال ۲۰۲۲ به طور قابل توجهی شرایط وخیمی را تجربه کرده است، به طوری که صادرات، تولید و فعالیتهای خدماتی با کاهش روبرو شدهاند. در نتیجه ما معتقدیم که تولید ناخالص داخلی در سه ماهه چهارم سال ۲۰۲۲ کاهش خواهد یافت. با توجه به شروع ناامید کننده سال ۲۰۲۳، ما انتظار داریم که نرخ رشد سالانه کره از ۲.۶ درصد در سال ۲۰۲۲ به ۰.۶ درصد در سال ۲۰۲۳ کاهش باید. تقاضای داخلی و خارجی احتمال دارد بیشتر ضعیف شده و به ویژه در نیمه اول سال ۲۰۲۳ انتظار میرود روند اهرمزدایی دردناکی در کره جنوبی شروع شود، چرا که بدهی بخش خصوصی به سطوح بالایی رسیده است. این امر منجر به صدمه خوردن رشد در کوتاه مدت خواهد شد. تورم در کره جنوبی به وضوح به اوج خود رسیده است و انتظارات تورمی به حدود ۳ درصد کاهش یافته است و پیشبینی میشود که کاهش بیشتری نیز پیدا کند. فشار انباشته برای افزایش هزینههای آب و برق و خدمات عمومی، فشارهای تورمی را افزایش خواهد داد، اما انتظار میرود که بیشتر این فشارها با کاهش قیمت مسکن، کاهش قیمت جهانی نفت و افزایش قیمت وون کره جنوبی جبران شود. با توجه به تعدیل قیمت داراییها و همچنین بار سنگین بدهی در بخش خدمات، احتمالا بانک کره در نیمه دوم سال ۲۰۲۳، اقدام به کاهش نرخ بهره خواهد کرد.

سه موضوع مهم برای اقتصاد کره جنوبی در سال ۲۰۲۳

۱- اهرم زدایی دردناک خواهد بود

قیمت مسکن در سال ۲۰۲۲ به میزان قابل توجهی کاهش یافته است، اما ما انتظار داریم که قیمتها تا ۱۰ درصد دیگر نیز در سال ۲۰۲۳ کاهش یافته و در طول سال نیز بازار مسکن راکد باقی بماند. با توجه به افزایش شدید واحدهای فروخته نشده در شهرهای بزرگ، ممکن است مدتی طول بکشد تا بهبود در بازار مسکن رخ بدهد. دولت نیز به تسهیل شرایط وامدهی برای توسعه دهندگان املاک ادامه خواهد داد، اما نرخهای سود بالاتر خریداران مسکن را قادر به بازگشت سریع به بازار مسکن نمیکند. از نظر تاریخی معمولا دو تا سه سال طول میکشد تا یک چرخه نزولی در بازار مسکن کامل شود. کاهش اعتبار برای شرکتها نیز محتمل است و سازندگان ساختمان و املاک بیشترین آسیب را خواهند دید. بحران مالی در بازار بدهی شرکتی اکنون فروکش کرده است، چرا که دولت حمایتهای خود را افزایش داده است، اما انتظار می رود با افزایش انتشار اوراق شرکتی در ابتدای سال و تداوم نرخهای بهره بالا، این بحران دوباره ظاهر شود.

۲- صادرات منجر به بهبود در نیمه دوم سال میشود

با وجود عملکرد ضعیف صادراتی در سه ماهه چهارم سال ۲۰۲۲، در مجموع سال ۲۰۲۲ با افزایش ۶.۱ درصدی صادرات همراه بود. با این حال، در سال ۲۰۲۳ با توجه به ضعف تقاضای جهانی و اثرات نامطلوب قیمتها، انتظار میرود صادرات کره جنوبی حدود ۷.۰ درصد کاهش یابد. ما معتقدیم که چرخه نزولی برای نیمههادیها تا سه ماهه سوم سال ۲۰۲۳ ادامه خواهد داشت و بازگشایی اقتصاد چین، افزایش آمار مبتلایان به کرونا در این کشور و همچنین اختلالات در زنجیره تامین، میتوانند تاثیر منفی بر صادرات کره در نیمه اول سال ۲۰۲۳ بگذارد. با این حال، انتظار میرود که صادرات کره جنوبی در نیمه دوم سال با بهبود وضعیت اقتصادی ایالات متحده و اتحادیه اروپا و همچنین عادی شدن وضعیت چین، به شکل قابل توجهی بهبود یابد که این امر منجر به رشد کلی تولید ناخالص داخلی در نیمه دوم سال ۲۰۲۳ خواهد شد.

۳- با فروکش کردن تورم، بانک کره به سمت سیاستهای تسهیلی میرود

ما انتظار داریم که بانک کره نرخ بهره ترمینال را ۳.۵ درصد در نظر بگیرد و در سه ماهه سوم سال ۲۰۲۳ وارد چرخه سیاستهای تسهیلی بشود. با توجه به اینکه نرخ بهره فعلی این بانک ۳.۲۵ درصد است، ما انتظار داریم که ۲۵ نقطه پایه دیگر افزایش در نرخ بهره برای ماه فوریه، مقصد نهایی چرخه انقباضی فعلی باشد. علیرغم کاهش یارانههای مالیاتی بنزین و هزینهکرد بالا برای خدمات عمومی و همچنین اثرات سال پایه، انتظار میرود تورم در سه ماهه اول سال ۲۰۲۳ به حدود ۴ درصد افزایش یابد که هنوز از هدف ۲ درصدی بانک کره بالاتر است. همچنین عدم قطعیت در مورد افزایش قبوض آب و برق و اثرات ثانویه ناشی از آن هنوز بالا است. اما از آنجایی که فعالیت واقعی اقتصاد کاهش یافته و اهرمزدایی ادامه دارد، انتظار میرود اولویت سیاستی بانک مرکزی به سمت حمایت از رشد تغییر کند.

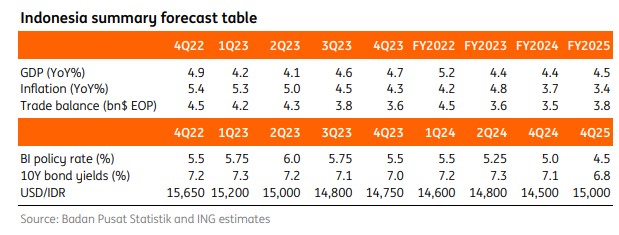

اندونزی: با پایان یافتن دوره ریاست جمهوی جوکو ویدودو، اندونزی از رونق کامودیتیها غافل خواهد شد

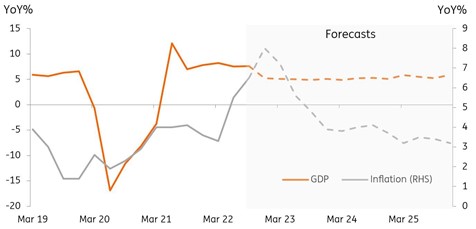

اندونزی در سال ۲۰۲۲ به خوبی از رونق کامودیتیها استفاده کرد، اما ممکن است سال آینده نتواند از این امر کمال استفاده را ببرد. همچنین دوره ریاست جمهوری جوکو ویدیودو، معروف به جوکوی رو به اتمام است.

اندونزی در یک نگاه

رشد اقتصادی در سال ۲۰۲۲ احتمالا به طور متوسط ۵.۳ درصد خواهد بود، اما با محو شدن رونق کامودیتیها و شتاب گرفتن تورم، احتمال رشد اقتصادی نیز کاهش خواهد یافت. پیشبینیهای بانک اندونزی نشان میدهد که رشد تولید ناخالص داخلی در سال آینده باید بین ۴.۷ تا ۵.۵ درصد باشد. هزینهکرد خانوارها یکی از عوامل مهم محرک رشد بود که بخشی از آن به خاطر تورم نسبتا خوب در نیمه اول سال گذشته بود. فشارهای نسبتا کم قیمتی در اندونزی به بانک مرکزی این کشور اجازه داد تا تعدیل نرخ بهره را تا نیمه دوم سال ۲۰۲۲ به تعویق بیندازد که این مساله از رشد اقتصادی نیز حمایت کرد. در نیمه دوم سال، فشارهای قیمتی در نهایت به اندونزی رسید و تورم از ۴ درصد نیز عبور کرد. در بخش تجاری نیز اندونزی با عادی شدن قیمت کامودیتیها پس از افزایش به دلیل جنگ در اوکراین، شاهد کاهش سرعت رشد تجاری بود. پیشرفت در این بخش برای ماههای آتی مهم خواهد بود.

سه موضوع مهم برای اقتصاد اندونزی در سال ۲۰۲۳

۱- کاهش شتاب صادرات و تحت فشار قرار گرفتن ارز

اندونزی یکی از معدود کشورهایی بود که از رونق قیمت کامودیتیها در سال ۲۰۲۲ سود برد و مازاد تجاری به ثبت رساند. این مساله منجر به بازگشت حساب جاری این کشور به قلمرو مثبت شد که به نوبه خود از روپیه اندونزی (IDR) حمایت قوی کرد. ثبات نسبی روپیه اندونزی به محدود کردن فشارهای قیمتی در اوایل سال ۲۰۲۲ کمک کرد که این امر نیز به نوبه خود به بانک مرکزی اجازه داد تا افزایش نرخ بهره را به نیمه دوم سال ۲۰۲۲ موکول کند. با تعدیل قیمت کالاها و پیشبینی برای افت بیشتر، میتوانیم شاهد باشیم مازاد تجاری اندونزی در سال 2023 کاهش پیدا کند و حتی با کسری نیز مواجه شود. از دست دادن این حمایت نشان میدهد که روپیه اندونزی احتمالا در اکثر سال ۲۰۲۳ تحت فشار باقی خواهد ماند، به ویژه اگر جریانهای مالی به صورت کنونی ادامه داشته باشد. کاهش ارزش روپیه اندونزی میتواند منجر به افزایش بیشتر نرخ بهره توسط بانک مرکزی در اوایل سال آینده شود.

۲- دستکاری در اساسنامه بانک مرکزی

تاثیر همهگیری کرونا بر ترازهای مالی اندونزی باعث شد که بانک مرکزی این کشور مانند بسیاری از بانکهای مرکزی به تسهیل کمی و تامین مالی بودجه متوسل شود. بانک اندونزی یکی از بانکهای فعال از نظر خرید اوراق قرضه دولتی در بازار اولیه بود. طرح موقت «اشتراکگذاری بار» که با فرمان ریاست جمهوری اندونزی شروع شد، بانک مرکزی این کشور را ملزم به تامین مالی بودجه میکرد. اگرچه پری وارجیو، رئیس بانک مرکزی اندونزی قول داده بود که این عملیات پس از پایان همهگیری متوقف شود، اما قانونگذاران اندونزی با تصویب قانونی جدید، تامین مالی بودجه به وسیله بانک مرکزی را به یک ابزار دائمی برای بانک مرکزی اندونزی تبدیل کردند. چنین قانونی میتواند استقلال بانک مرکزی را زیر سوال برده و در نتیجه نگرانیهایی در بازار اوراق قرضه دولت اندونزی و بازار ارز این کشور ایجاد کند.

۳- آخرین سال ریاست جمهوری جوکووی پیش از انتخابات اوایل سال ۲۰۲۴

رئیس جمهور جوکو ویدیدو، سال ۲۰۲۳ را به عنوان آخرین سال خود در مسند ریاست جمهوری اندونزی به پایان میرساند. وی در انتخابات سال ۲۰۲۴ نمیتواند برای سومین دوره کاندید شود. اندونزی انتخابات ریاست جمهوری خود را در فوریه ۲۰۲۴ برگزار میکند. نظرسنجیها در حال حاضر سه نامزد بالقوه را مطرح کردهاند. گانجار پانوو، فرماندار جاوای مرکزی، آنیس باسودان، فرماندار سابق جاکارتا و پرابوو سوبیانتو، وزیر دفاع سابق. جالب است که ببینیم جوکووی ۱۴ ماه آخر ریاست جمهوری خود را چگونه سپری میکند. او همچنان میتواند قوانینی کلیدی در اندونزی ایجاد کند، چرا که حزب وی کنترل کامل بر مجلس نمایندگان دارند. لوایح قانونی کلیدی که در دست تصویب هستند؛ شامل پایتخت جدید (NCC) و قانون جدید جزایی است. قانون پایتخت جدید میتواند تاثیر مثبتی بر پتانسیل رشد داشته باشد، به این دلیل که این تغییر میتواند با انتقال سرمایهها از جاکارتا به شرق کالیمانتان، دور جدیدی از سرمایهگذاری در اندونزی را به همراه داشته باشد. از سوی دیگر، جوکووی ممکن است با تایید صریح یکی از سه نامزد پیشتاز، در مبارزات انتخاباتی شرکت کند. حرکتی که میتواند او را از تصویب اصلاحات در قوانین موجود یا تهیه یک پیشنویس قانونی جدید منحرف کند.

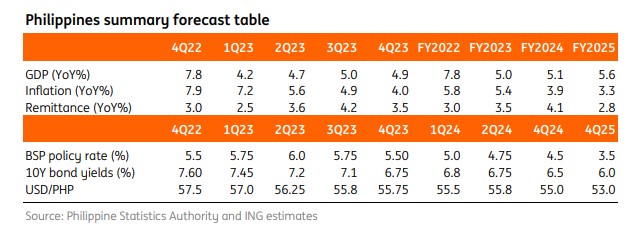

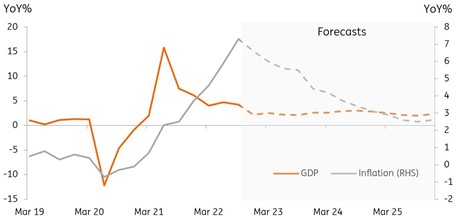

فیلیپین: با روی کار آمدن رئیس جدید بانک مرکزی، هزینههای افراطی کم رنگ میشود

رشد اقتصادی فیلیپین با هزینهکرد افراطی این کشور افزایش خوبی پیدا کرد، اما ما فکر نمیکنیم که این مساله در سال ۲۰۲۳ نیز ادامه پیدا کند.

فیلیپین در یک نگاه

اقتصاد فیلیپین به خاطر هزینهکردهای مرتبط با انتخابات در نیمه اول سال ۲۰۲۲ در کنار کاهش محدودیتها و آزاد شدن تقاضای سرکوب شده، سود خوبی برد. قرنطینهها در این کشور بسیار طولانی بود (تقریبا ۲ سال) که منجر به هزینهکردهای افراطی توسط مصرفکنندگان شد. به ویژه هزینهکردها در زمینههایی مانند سفر هوایی، رستوران، هتلها و تفریحات در سه ماهه چهارم، احتمالا رشدی دو رقمی را به ثبت خواهد رساند.

در همین حال، ترکیب تقاضای قوی، کاهش ارزش ارز و افزایش قیمت کامودیتیها منجر به افزایش قیمتها شده است. در نتیجه بانک مرکزی فیلیپین کارهای زیادی برای انجام دارد. این بانک پیش از این نرخ بهره را در سال ۲۰۲۲، به ۳۵۰ نقطه پایه افزایش داده است. رئیس بانک مرکزی فیلیپین، فیلیپه مدالا از کاهش ارزش پزو و تاثیر آن بر تورم ابراز نگرانی کرده است و باید دید که چه تغییری در موضعگیری سیاستی این بانک در سه ماهه اول سال 2023 ایجاد خواهد شد.

سه موضوع مهم برای اقتصاد فیلیپین در سال ۲۰۲۳

۱- هزینهکرد افراطی تا سه ماهه دوم سال ۲۰۲۳ و پس از اتمام پسانداز، کم میشود

تقاضای افراطی مصرف کنندگان، رشد اخیر فیلیپین را توضیح میدهد، اما سوال اصلی این است که این تقاضا چقدر ادامه خواهد داشت و مهمتر از آن، خانوارها با وجود تورم بالا چگونه میتوانند هزینهکردها را ادامه دهند. در گذشته افزایش قیمتها منجر به کاهش شدید هزینهکردها میشد، با این حال به نظر میرسد بازگشایی اقتصاد پس از یک دوره طولانی قرنطینه حداقل برای کوتاه مدت هزینهکردها را بالا نگه دارد.

هزینهکردهای قوی، احتمالا با بهبود شرایط بازار کار تامین مالی میشود. با این حال، ما معتقدیم که هزینهکردهای اخیر ممکن است از محل پسانداز خانوارها تامین مالی میشود. آخرین نظرسنجی انتظارات مصرف کننده فیلیپین نشان داد تعداد خانوراهایی که میتوانند پسانداز کنند، در حال کاهش است. این مساله توضیح میدهد که چرا علیرغم افزایش قیمتها و افزایش هزینه وامگرفتن، همچنان شاهد مصرف بالا هستیم. با توجه به کاهش احتمالی پسانداز خانوارها، ما انتظار داریم که در نهایت تا سه ماهه دوم سال ۲۰۲۳، خانوارها به سمت بازسازی پسانداز حرکت کنند. از آنجایی که خانوارها بخشی از درآمد خود را به پسانداز تخصیص میدهند، کاهش مصرف پیشبینی میشود و احتمالا رشد تولید ناخالص داخلی به کمتر از ۵.۰ درصد در سال ۲۰۲۳ میرسد.

۲- موضع سیاستی بانک فیلیپین نامشخص است و تورم همچنان بالا است

اگرچه رئیس فعلی بانک فیلیپین ترجیح خود را برای مطابقت با هرگونه تعدیل سیاستی فدرال رزرو از این نقطه به بعد ابراز کرده است، اما مدالا قرار است در ژوئیه ۲۰۲۳ بازنشسته شود. بنابراین انتظار میرود که این بانک اختلاف نرخ بهره ۱۰۰ نقطه پایهای خود را حداقل تا اواسط سال ۲۰۲۳ حفظ کند. پس از آن ما معتقدیم که جهتگیری سیاستی و سرعت تعدیل سیاستها تا حد زیادی به این بستگی دارد که رئیس جمهور فیلیپین، بونگ بونگ مارکوس چه کسی را به عنوان رئیس بانک مرکزی منصوب میکند. این انتخاب یک نکته کلیدی برای سال آینده خواهد بود.

صرف نظر از اینکه چه کسی به عنوان رئیس جدید بانک مرکزی فیلیپین انتخاب خواهد شد، تورم احتمالا در سال ۲۰۲۳ به طور سرسختانهای بالا خواهد ماند. انتظار میرود تورم تا پایان سال ۲۰۲۲ در حدود ۸.۲ درصد به اوج خود برسد و سپس در طول سال ۲۰۲۳ کاهش یابد. فشار قیمتها احتمالا در سبد CPI توزیع خواهد شد. تقریبا ۶۰ درصد از اقلام موجود در سبد CPI تورم بالای ۴ درصد را تجربه کردهاند که این مساله نشان از ریشهدار شدن تورم دارد. بنابراین پیشبینی میکنیم که تورم تا پایان سال ۲۰۲۳ در حدود 5.4 درصد باشد.

۳- نسبت بدهی به تولید ناخالص داخلی هنوز یک مشکل است

نسبت بدهی فعلی دولت فیلیپین به تولید ناخالص داخلی این کشور همچنان بالا است (۶۲.۵ درصد) و احتمالا برای ۴ سال آینده بالای ۶۰ درصد باقی بماند. دولت انتظار دارد که این نسبت تا سال ۲۰۲۶ به زیر ۶۰ درصد کاهش یابد که نشان از فضای محدود برای سیاستهای مالی در میانمدت خواهد بود. این بدان معناست که اگر اقتصاد با مشکل مواجه شود، هزینهکرد دولت توانایی زیادی برای حمایت از رشد نخواهد داشت.

با توجه به فضای محدود در زمینه سیاستهای مالی، دولت جدید بر ایجاد یک صندوق سرمایه ملی (SWF) برای کمک به جذب سرمایهگذاران خارجی و ایجاد درآمدهای تازه تمرکز کرده است. دولت امیدوار است که این صندوق بتواند سرمایهگذاران خارجی را برای پروژههای زیرساختی بزرگ جذب کند. در صورت موفقیت در راهاندازی صندوق سرمایه ملی، ورود ارز به فیلیپین به تثبیت ارز این کشور کمک میکند و به تشکیل سرمایه منجر خواهد شد. با این حال باید منتظر جزئیات بیشتر در مورد نحوه عملکرد صندوق باشیم.

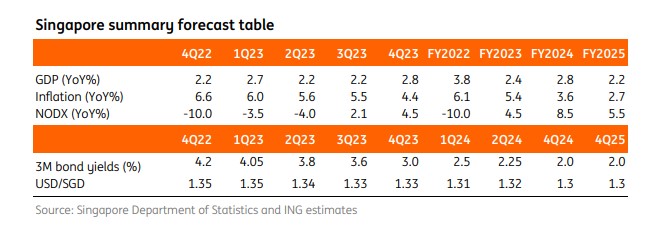

سنگاپور: تحت تاثیر کاهش فعالیتهای تجاری

رکود جهانی پیشبینی شده احتمالا تاثیر زیادی بر سنگاپور خواهد داشت، اما آیا بازگشت گردشگران این ضربه را جبران خواهد کرد؟

سنگاپور در یک نگاه

سنگاپور در سال ۲۰۲۲ توانست با کمک بهبود تجارت جهانی و مصرف داخلی قوی، رشد قابل توجهی ثبت کند، اما حرکت اقتصاد در حال حاضر کند شده است. افزایش شدید تورم و اختلالات عرضه ناشی از قرنطینههای مکرر در چین به خاطر کرونا از جمله عوامل کلیدی برای تعدیل شتاب رشد در این کشور بوده است.

تورم فزاینده و انقباض سریع سیاستهای پولی توسط بانکهای مرکزی جهان تاثیر منفی بر اقتصاد سنگاپور داشته است. بانک مرکزی سنگاپور نیز مانند دیگر بانکهای مرکزی جهان مجبور به افزایش نرخ بهره شد. در همین حال، تولید و صادرات صنعتی به دلیل کاهش تقاضا از سوی چین و سایر نقاط جهان کاهش یافته است. در حالی که تورم بالای این کشور احتمالا منجر به کاهش هزینهکرد خانوارها شده است، با این وجود ممکن است گردشگران بتوانند کمی اقتصاد سنگاپور را به سمت جلو هل بدهند.

سه موضوع مهم برای اقتصاد سنگاپور در سال ۲۰۲۳

۱- اجرای برنامه مالیاتی، رشد پایین و تورم بالا

افزایش برنامهریزی شده مالیات بر کالا و خدمات در سنگاپور، در یکم ژانویه سال ۲۰۲۳ انجام شد. این برنامه که قبلا به دلیل شیوع بیماری کرونا به تعویق افتاده بود، در سال ۲۰۲۳ از ۷ درصد به ۸ درصد افزایش مییابد. این مساله باید بر چشمانداز تورم و شتاب رشد در سال آینده تاثیر بگذارد. آخرین پیشبینی تورم از بانک مرکزی سنگاپور نشان میدهد که تورم در سال جاری باید بین ۳.۵ تا ۴.۵ درصد باشد. این تورم نسبتا بالا، باید مصرف خانوارها در سال آینده را محدود کند.

علاوه بر این، با توجه به این که تورم احتمالا بسیار بالاتر از هدف تورمی بانک مرکزی سنگاپور یعنی ۲ درصد خواهد ماند، ما معتقدیم که بانک مرکزی برای کمک به بازگرداندن تورم به هدف، مجبور خواهد شد شرایط مالی سختگیرانه را حفظ کند. پس زمینه شرایط سخت مالی و تورم بالا باید بر رشد تاثیر منفی بگذارد. ما انتظار داریم که رشد سالانه در سال ۲۰۲۳ به ۲.۵ درصد برسد.

۲- کاهش تجارت جهانی و کاهش بیشتر شتاب رشد

انتظارات برای رکود در ایالات متحده و اروپا باعث نگرانی در مورد کند شدن تجارت جهانی در چند ماه گذشته شده است. افزایش سریع نرخ بهره از سوی بانکهای مرکزی بزرگ و تورمی که سرسختانه بالا باقی مانده است، همگی حاکی از کاهش شدید رشد اقتصادی در سراسر جهان است که باید تقاضای کلی کالا و خدمات را کاهش دهد.

نشانههای اولیه مبنی بر اینکه کاهش تجارت جهانی ممکن است بر سنگاپور تاثیر بگذارد، خود را در اواخر سال ۲۰۲۲ نشان داد، به این صورت که صادرات غیرنفتی این کشور ۱۴ درصد نسبت به سال گذشته کاهش پیدا کرد. برخی از سرمایهگذاران امید داشتند که با بازگشایی اقتصاد چین، اقتصاد سنگاپور نیز منتفع شود، اما با افزایش اخیر آمار مبتلایان به کرونا در چین تردیدهایی در این مورد به وجود آمده است. چیزی که میتوانیم از آن مطمئن باشیم این است که رکود پیشبینی شده در ایالات متحده و اروپا، موجهایی را در زنجیره تامین صادرات کشورهای آسه آن ایجاد خواهد کرد. سنگاپور احتمالا یکی از کشورهایی است که بیشترین تاثیر را از کاهش سرعت تجارت جهانی احساس خواهد کرد.

۳- بازگشت گردشگران میتواند کمی اوضاع را متعادل کند

شتاب رشد سنگاپور با توجه به کاهش تجارت جهانی با مشکل مواجه خواهد شد، اما یک نقطه روشن برای اقتصاد سنگاپور بازگشت گردشگران خارجی است. در ماه نوامبر، سنگاپور بیشتر از 800 هزار گردشگر خارجی را جذب کرد که تقریبا نصف تعداد گردشگران پیش از کرونا بود، اما بسیار بیشتر از ۳۳۰ هزار گردشگری بود که در کل سال ۲۰۲۱ به این کشور سفر کرده بودند. این هجوم گردشگران بخش خدمات را با محوریت هتلها و رستورانها تقویت کرد و فروشگاههای این کشور از این اتفاق منتفع شدند.

با توجه به این که اکثر کشورها کنترل مرزی خود را کاهش دادهاند و تعداد افراد بیشتری اقدام به سفر رفتن میکنند، می توان انتظار داشت شمار گردشگران در سال آینده همچنان افزایش یابد. اگر چین نیز بتواند بر افزایش آمار مبتلایان غلبه کند و مردم این کشور نیز به صف گردشگران اضافه شوند، بهبود در گردشگری سنگاپور نیز شتاب بیشتری میگیرد. با این وجود ممکن است کاهش پیشبینی شده رشد اقتصادی جهان، تا حدود تاثیر گردشگری را کمرنگ کند، اما اگر تعداد گردشگران در سال ۲۰۲۳ افزایش بیشتری نسبت به سال ۲۰۲۲ داشته باشد، میتوان انتظار داشت رشد بخش خدمات تا حدودی کاهش تقاضای داخلی و کندی تجارت جهانی را متعادل کند.

هند: در سال ۲۰۲۳ بهتر از بسیاری از همتایان آسیایی خود عمل خواهد کرد

سیاست پیشگیرانه هند در سال ۲۰۲۲، این کشور را در موقعیتی بسیار بهتر نسبت به سایر کشورها برای بهرهمندی از سیاستهای تسهیلی قرار داده است. اتکای کمتر هند به تجارت با چین نیز حائلی ایجاد کرده است، همچنین تجدید نظر در مورد گنجاندن اوراق قرضه دولتی هند در بازار جهانی میتواند سرمایه قابل توجهی وارد این کشور کند.

هند در یک نگاه

اقتصاد هند از کند شدن رشد جهانی مصون است و نشانههایی از قدرت را در سه ماهه سوم سال ۲۰۲۲ نشان داده است. نرخ رشد سالانه این کشور در سال گذشته با ۶.۳ درصد، کمی بهتر از پیشبینیها بود. بدین ترتیب انتظار میرود برای سال ۲۰۲۳ نیز شاهد افزایش حدود ۶.۰ درصدی باشیم.

در حالی که تولید ناخالص داخلی نسبتا قوی باقی میماند، تورم نشانههای واضحی از رسیدن به اوج نشان داده است. آخرین تورم در ماه نوامبر با ۵.۸۸ درصد، کمتر از انتظارات بانک مرکزی و همینطور کمتر از نرخ ریپو (۶.۲۵ درصد) بود. روپیه هند (INR) یکی از ارزهای ضعیف منطقه است و نتوانسته است رشدهای قبلی در ماه نوامبر و دسامبر را ادامه دهد.

سه موضوع مهم برای اقتصاد هند در سال ۲۰۲۳

۱- نزدیک شدن به اوج نرخ بهره

نرخ بهره هند احتمالا نزدیک به اوج خود است و تا پایان سال کاهش خواهد یافت. در حال حاضر نرخ بهره واقعی مثبت است (که با کاهش تورم مثبتتر خواهد شد) و ما مطمئن هستیم که اوج نرخ بهره نزدیک است، به طوری که شاید دیگر شاهد افزایش نرخ بهره تورم بانک مرکزی هند نباشیم. جلسه تصمیمگیری بعدی نرخ بهره بانک مرکزی هند در فوریه انجام میشود و همچنان میتواند تحت تاثیر انتشار آمار تورمی در ۱۲ ژانویه باشد. با توجه به اینکه تورم در هند احتمالا تا اواسط سال به حدود ۴ تا ۵ درصد میرسد، ما معتقدیم که بانک مرکزی میتواند تا قبل از پایان سه ماهه سوم به طور آزمایشی شروع به کاهش نرخ بهره کند.

۲- اوراق قرضه هند در سال ۲۰۲۳ به شاخصهای جهانی اضافه خواهد شد

هر دو بانک جی پی مورگان و FTSE Russell، اوراق قرضه هند را برای گنجاندن در فهرست مورد نظارت خود، تحت بررسی دارند. اوراق قرضه هند در سال ۲۰۲۲ به دلیل رفتار مالیاتی این کشور در قبال سرمایهگذاران خارجی، از فهرست این دو بانک حذف شده بود.

تسویه طولانی مدت تراکنشهای مرتبط با اوراق قرضه هند که به صورت سرزمینی (onshore) انجام میشود، کمکی به جذب سرمایهگذاری در این کشور نکرد. همچنین انتقال تسویه به سیستم Euroclear با توجه به اینکه نه اوراق قرضه چینی و نه اندونزیایی در آنجا تسویه نمیشود، مغایر با قوانین نیست. افزودن اوراق قرضه دولتی هند به شاخصهای یاد شده، شکافی را که به دلیل حذف روسیه ایجاد شده بود، پر میکند. در بازار اوراق قرضه هند، در حدود ۴۰ میلیارد دلار جریان سرمایه وجود دارد که به پرداخت کسری حساب جاری این کشور و حمایت از روپیه هند کمک میکند.

۳- هند از جریان سرمایهگذاری مستقیم خارجی منتفع میشود

هند در سال ۲۰۲۳ همچنان در رتبهبندی مقاصد سرمایهگذاری مستقیم خارجی صعود خواهد کرد. با توجه به تاریک شدن چشمانداز اقتصاد خارج از هند و مشکلات موجود در چین، هند به طور فزایندهای در حال تبدیل شدن به عنوان یک مقصد جایگزین برای سرمایهگذاری خارجی است. هند تنها اقتصاد در آسیا است که پتانسیل مقیاسپذیری را دارد، چیزی که یکی از جاذبههای اصلی برای سرمایهگذاری در چین بود. جمعیت جوانتر و طبقه متوسط رو به رشد، منجر به آن شده است که این کشور هم یک کشور برای سرمایهگذاری بر روی محصولات تولیدی و هم یک کشور مناسب برای مصرف محصولات خارجی محسوب شود.

استرالیا: رشد تولید ناخالص داخلی در سال جاری زیر ۲ درصد باقی خواهد ماند

در حالی که بخشهایی از اقتصاد استرالیا به ویژه بازار کار، قوی باقی مانده است، نشانههای واضحی وجود دارد که نشان میدهد اقتصاد این کشور در حال کند شدن است و باید در سال ۲۰۲۳ رشد اقتصادی کاهش بیشتری پیدا کند. با این حال، با بروز نشانههایی از رسیدن تورم به اوج، زمینه برای تسهیل سیاستهای پولی فراهم خواهد شد.

استرالیا در یک نگاه

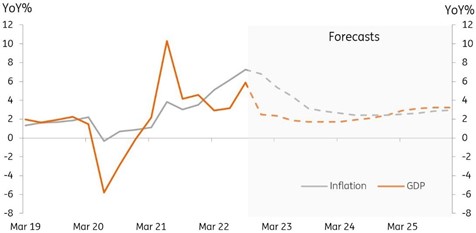

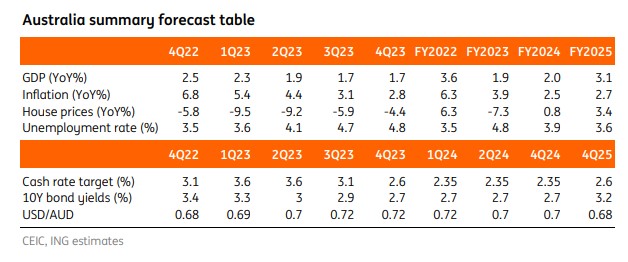

اقتصاد استرالیا در حال کند شدن است. در سه ماهه سوم سال ۲۰۲۲، نرخ رشد اقتصادی این کشور به ۰.۶ درصد (تعدیل فصلی) کاهش یافت و با وجود این که نرخ رشد اقتصادی در تعدیل سالانه بسیار قوی به نظر میرسد (۵.۹ درصد)، اما عمده این افزایش به خاطر اثرات سال پایه است. بنابراین انتظار میرود نرخ رشد در سه ماهه چهارم سال ۲۰۲۲ کاهش بیشتری را نشان دهد. همچنین به نظر میرسد تورم نیز در این کشور به اوج خود رسیده باشد، به طوری که در آمار جدید، تورم به زیر ۷ درصد کاهش یافته است. قیمت مسکن نیز در سه ماهه گذشته به سرعت در حال کاهش بوده است، چرا که بانک مرکزی استرالیا نرخهای بهره را برای کاهش تورم افزایش داده است. سرمایهگذاری تجاری به خاطر نرخ بهره بالا و رکود در اقتصادهای بزرگ جهانی، کاهش یافته است و این مساله منجر به آن شده است که مازاد تجاری چشمگیر استرالیا نتواند رشد اقتصادی را تحریک کند. دلار استرالیا (AUD) مطابق با روندهای گستردهتر دلار آمریکا (USD) حرکت کرده است و نشانههایی از تقویت مجدد را نشان میدهد.

سه موضوع مهم برای اقتصاد استرالیا در سال ۲۰۲۳

۱- رشد تولید ناخالص داخلی در سال ۲۰۲۳ کمتر از ۲ درصد خواهد بود

رشد تولید ناخالص داخلی باید به کمتر از ۲ درصد برای سال ۲۰۲۳ برسد. پس از رشد پیشبینی شده ۳.۶ درصدی برای سال ۲۰۲۲، انتظار میرود رشد تولید ناخالص داخلی برای سال ۲۰۲۳ کاهش یابد. خانوارها در مواجهه با تورم بالاتر و دستمزدهای اسمی بسیار ضعیفتر، فضای لازم برای افزایش هزینهکردها را ندارد. همچنین پساندازها نیز از زمان اوج همهگیری کاهش قابل توجهی پیدا کرده است و کاهش ارزش داراییهای واقعی نیز بر ترازنامه خانوارها تاثیر منفی گذاشته است.

۲- قیمت مسکن کاهش خواهد یافت

رشد قیمت مسکن باید در سال پیشرو به ۱۰- درصد کاهش یابد. رشد قیمت مسکن در استرالیا در حال حاضر از بالاترین سطح خود یعنی ۲۵.۰ درصد که ناشی از محرکهای همهگیری بود، به ۱.۱ درصد در سه ماهه سوم سال ۲۰۲۲ کاهش یافته است. انتظار میرود در سه ماهه اول و دوم سال ۲۰۲۳ شاهد کمی کاهش بیشتر باشیم و پس از آن تا نزدیک به ۱۰- درصد به صورت سالانه برسد و تا پایان سال این رقم به کمی بیش از ۷ درصد خواهد رسید. قیمتها باید تا پایان سال ۲۰۲۳ تثبیت شوند، اما ممکن است این روند تثبیت تا پایان سال ۲۰۲۴ نیز ادامه یابد، زمانی که قیمت مسکن دوباره رشد مثبت سال به سال را ثبت کند.

۳- نرخهای بهره نزدیک به اوج است و ممکن است کاهش یابد

نرخهای بهره در حوالی ۳.۶ درصد به اوج خود میرسد و از نظر ما قبل از پایان سال کاهش خواهد یافت. نرخ بهره در ماه دسامبر ۲۵ نقطه پایه افزایش یافت و اکنون به ۳.۱ درصد رسیده است. ما انتظار داریم در اوج چرخه انقباضی نرخ بهره به ۳.۶ درصد برسد که یعنی میتوان انتظار داشت دو افزایش ۲۵ نقطه پایهای دیگر رخ دهد. این پیشبینی ما از مفروضات ما مبنی بر کاهش بیشتر رشد تولید ناخالص داخی، کاهش بیشتر تورم، بدتر شدن رشد قیمت مسکن و تاثیرات گسسته افزایش نرخ بر پرداخت وام مسکن ناشی میشود. در ادامه نیز با کاهش احتمالی نرخ بهره میتوان انتظار بهبود اقتصادی را داشت.

منبع: ING

جهت پیگیری اخبار، مقالات آموزشی و تحلیلهای فارکس و بازارهای جهانی به کانال تلگرامی UtoFX بپیوندید.

بیشتر بخوانید: