فهرست مطالب

نمایش

طی شش ماه گذشته من در زمره افرادی بودم که تورم را در مسیر کاهشی میدیدم؛ اما اکنون اطمینان من به این دیدگاه کاهشیافته و ترجیح میدهم مدتی این موضوع را بیطرفانه دنبال کنم تا دادههای بیشتری را در آینده ببینم.

بازارها از منظر اقتصاد کلان

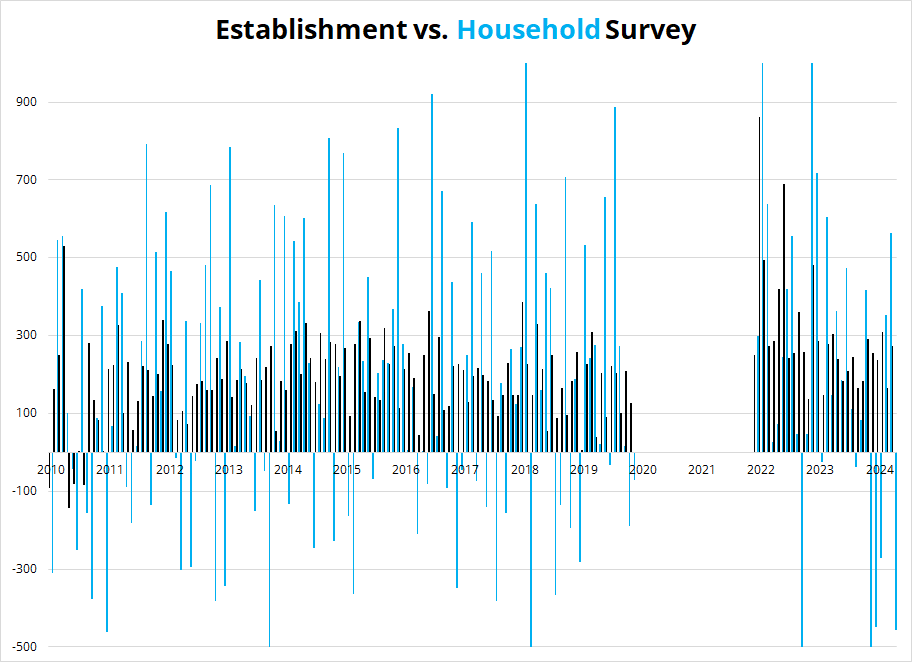

پیش از هر چیز لازم میدانم که این موضوع را یادآوری کنم که در داده اشتغال بخش غیرکشاورزی (Nonfarm Payrolls) و نظرسنجی خانوار (Household Survey) نویز بسیاری وجود دارد. تصویر زیر تفاوتهای بین دو نوع نظرسنجی بنگاهها و نظرسنجی خانوار را نشان میدهد. این دو نظرسنجی به روشهای متفاوتی اطلاعات را جمعآوری میکنند و نتایج متفاوتی را نیز ممکن است نشان دهند:

در این تصویر:

- محور افقی نشاندهنده زمان از سال ۲۰۱۰ تا ۲۰۲۴ است.

- محور عمودی نشاندهنده تغییرات در تعداد مشاغل به هزار واحد است.

ستونهای آبی روشن نمایانگر دادههای نظرسنجی خانوار و ستونهای مشکی نمایانگر دادههای نظرسنجی بنگاهها هستند.

چند نکته قابلتوجه در این نمودار:

- نوسانات زیاد: میتوان دید که دادههای نظرسنجی خانوار (آبی روشن) نوسانات بیشتری نسبت به دادههای نظرسنجی بنگاهها (مشکی) دارند. این موضوع نشاندهنده وجود نویز یا آشفتگی بیشتر در دادههای نظرسنجی خانوار است.

- تفاوتهای قابلتوجه: در برخی دورهها، تفاوتهای قابلتوجهی بین نتایج این دو نظرسنجی وجود دارد. بهعنوانمثال، در سالهای مختلف، ممکن است دادههای نظرسنجی خانوار افزایش یا کاهش زیادی را نشان دهند درحالیکه دادههای نظرسنجی بنگاهها چنین تغییری را منعکس نمیکنند.

- اتفاقات خاص: در برخی دورهها، نوسانات شدیدی در هر دو نظرسنجی دیده میشود که ممکن است به اتفاقات خاص اقتصادی مانند بحرانهای مالی یا پاندمیها مرتبط باشد.

این نمودار بهخوبی نشان میدهد که چرا باید بااحتیاط به دادههای این نظرسنجیها نگاه کرد و اینکه دادههای هر دو نظرسنجی میتوانند با نویز و ناپایداری همراه باشند که تحلیلگران باید این موضوع را در نظر بگیرند.

گاهی اوقات دنیا را بهوضوح میبینید و این پیشبینیهای اقتصادی و مالی را سادهتر میکند؛ اما گاهی اوقات همه چیز در هم و برهم است. من از اواخر آوریل احساس میکردم که اوضاع شفاف است؛ زیرا شواهد خوبی از کاهش تقاضا از سوی مصرفکنندگان آمریکایی در گزارشهای رسمی و گزارشهای درآمد شرکتها مشاهده میشد. به نظر میرسید کاهش تورم در راه است. قیمت کالاها ثابت یا در حال کاهش بودند و قیمت کامودیتیها نیز در مجموع این ایده را تأیید میکرد.

اما اکنون من به این موضع به دید شک و تردید مینگرم. دلیل اصلی عدم اطمینان من در مورد کاهش تورم، سطح دستمزدها است. ممکن است. دستمزدها یک شاخص تأخیری (Lagging Indicator) باشند و چهبسا تورم خدمات و دستمزدهایی که همچنان چسبنده و در سطوح بالایی قرار دارند، نشانهای باشد که ما بهزودی به شرایط قبل از کووید باز نمیگردیم.

وقتی به دنبال یافتن تم کلی بازارها هستم تا بتوانم معاملاتی را بر اساس آن انجام دهدم، ترجیح میدهم که عواملی که موافق دیدگاه من هستند و از آن حمایت میکنند بیشتر از مواردی باشند که در مقابل دیدگاه من قرار دارند. در حال حاضر اوضاع به این شکل است:

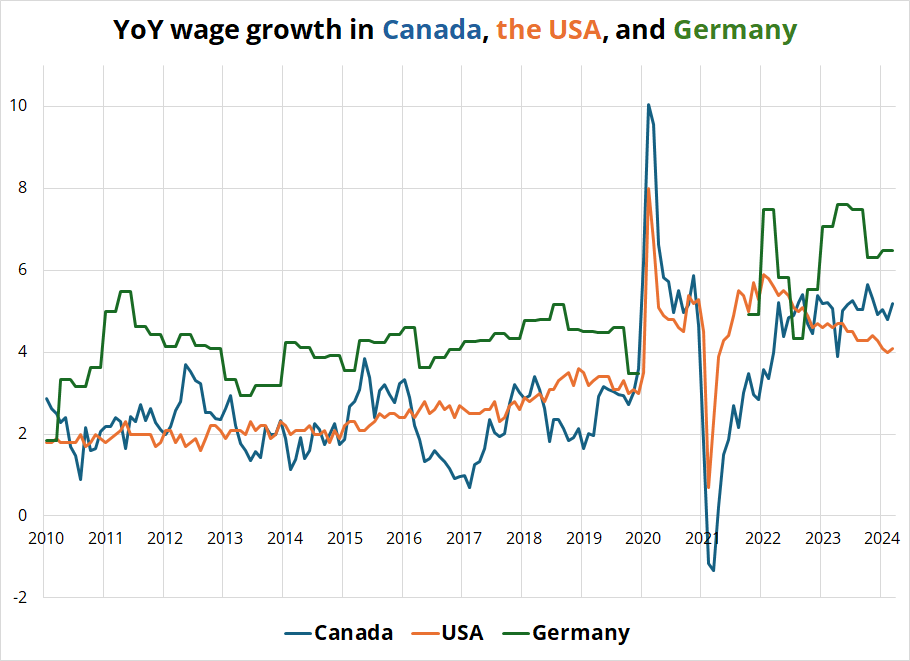

| پدال گاز (نقاط قوت) | شواهد | پدال ترمز (نقاط ضعف) | شواهد |

| دستمزدهای بالا / پایدار | به نمودار فوق مراجعه کنید | کاهش احساسات تولیدی | ISM و کاهش سفارشات جدید آن |

| تولید ناخالص داخلی قوی | پیشبینی GDPNow آتلانتا ۳.۰% | مصرفکننده ضعیف | خردهفروشی، گزارشات درآمد شرکتها، فروش خانه در ماه آوریل و هزینههای واقعی شخصی هر دو منفی هستند |

| تورم پایدار | عدم کاهش تورم اروپا و آمریکا | فرصتهای شغلی کمتر | JOLTS |

| رشد قوی مشاغل | NFP +۲۷۲,۰۰۰ و حقوق و دستمزد خصوصی +۲۲۹,۰۰۰ | افزایش بیکاری | نرخ بیکاری ۴.۰% |

| رشد قیمت داراییها | رکوردهای جدید سهام و ارزهای دیجیتال | افزایش معوقات | رکورد ۴ساله در معوقات کارت اعتباری |

| تورم بالای خدمات | سوپرکور ۴.۹% | تورم ضعیف کالاها | آمار قیمت، Truflation و غیره |

| افزایش قیمت مسکن | Case-Shiller +7.4% | کاهش قیمت کامودیتیها | شاخص BCOM در دو هفته گذشته ۵.۶% کاهش یافته |

همانطور که مشاهده میکنید، در این جدول واقعاً نمیتوان به نتیجه واحدی رسید. بهعبارتدیگر روایت واضحی از اقتصاد وجود ندارد. تورم همچنان پایدار است، رشد دستمزد همچنان باقی است، بازار کار در حال خنکشدن است؛ ولی همچنان در سطوح مطلوبی است و غیره. به اعتقاد من در بازارهای مالی، هیچ ایرادی ندارد اگر در مواقعی در مورد اقتصاد، نظر خاصی نداشته باشید. در واقع همیشه نباید روی موضوعاتی دیدگاه صعودی یا نزولی داشت؛ بلکه گاهی اوقات فقط باید ایستاد و نظارهگر بود. البته این کار بسیار سختی است؛ اما جزئی از رفتار حرفهای معاملهگری است. بنابراین من نیز فعلاً از دیدگاه پیشین خودم مبنی بر قرارداشتن در مدار کاهش تورم، عقبنشینی میکنم و ترجیح میدهم فعلاً نظارهگر باشم تا شواهد بهتری حاصل شود.

بانک مرکزی کانادا و بانک مرکزی اروپا این هفته نرخهای بهره را کاهش دادند. به نظر نمیرسد که آنها به رشد ۵ درصدی دستمزدها اهمیت دهند؛ زیرا آنها از پیشبینیهای خود مطمئن هستند.

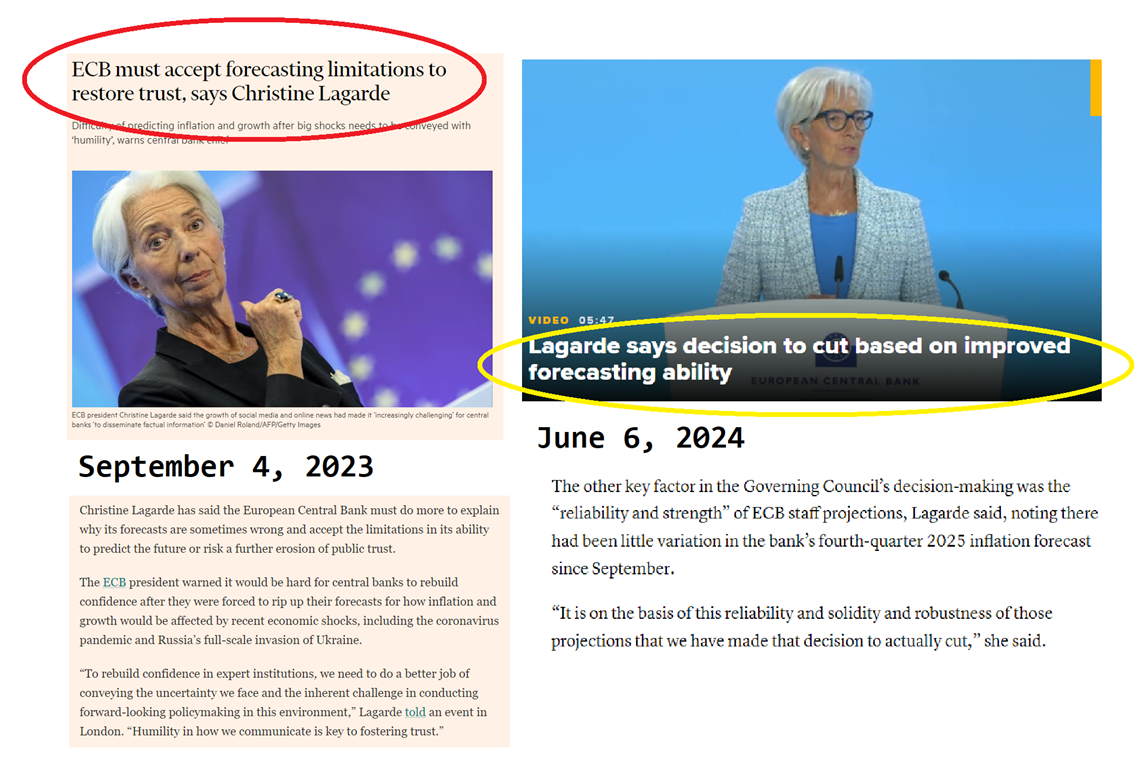

همانطور که رئیس بانک مرکزی اروپا، کریستین لاگارد، گفت: «عامل کلیدی دیگر در تصمیمگیری اعضا، اطمینان و استحکام پیشبینیهای کارکنان بانک مرکزی اروپا بود». لاگارد همچنین اشاره کرد که در پیشبینی تورم سهماهه چهارم ۲۰۲۵، از سپتامبر تا کنون تغییرات کمی وجود داشته است. بر اساس این اطمینان و استحکام این پیشبینیها، تصمیم به کاهش نرخ گرفتیم».

اگر بیش از پنج سال در بازارها باشید، بهخوبی میدانید که چرا این موضوع خندهدار است. من معتقدم که انسانها واقعاً در پیشبینیها بد هستند. حتی نیازی به باورکردن این موضوع ندارید؛ زیرا این یک نظریه نیست و بارها و بارها اثبات شده است. به نظر میرسید بانکهای مرکزی در نهایت این موضوع را دریافتهاند. بهعنوانمثال اظهارات برنانکه و اعترافات بانک مرکزی اروپا نشاندهنده تواضع در پیشبینیها بود.

- بن برنانکه (Ben Bernanke) رئیس سابق فدرال رزرو ایالات متحده بود. پس از دوره ریاست او، بررسیهایی در مورد عملکرد و تصمیمات فدرال رزرو در دورههای بحران اقتصادی انجام شد. این بررسیها نشان داد که پیشبینیهای اقتصادی فدرال رزرو در برخی مواقع دقیق نبوده و نیاز به بهبود دارد. این نتایج بهنوعی نشاندهنده تواضع و پذیرش نقاط ضعف در پیشبینیهای اقتصادی فدرال رزرو بود.

- بانک مرکزی اروپا (ECB) نیز در سالهای اخیر به اشتباهات در پیشبینیها و تصمیمات اقتصادی خود اذعان کرده است. بهعنوانمثال، اعتراف به اشتباهات در پیشبینی نرخ تورم و رشد اقتصادی و تأثیرات سیاستهای پولی. این اعترافات نیز نشاندهنده پذیرش نقاط ضعف و تلاش برای بهبود دقت پیشبینیها است.

این دو مثال نشان میدهند که هم فدرال رزرو تحت مدیریت برنانکه و هم بانک مرکزی اروپا در مواجهه با اشتباهات گذشته خود، تواضع نشان داده و به اشتباهات خود اذعان کردهاند. این امر بهنوعی نشاندهنده پذیرش این واقعیت است که پیشبینیهای اقتصادی همیشه دقیق نیستند و نیاز به بهبود دارند.

اما نه! لاگارد نتوانست جلوی خود را بگیرد و علیرغم پذیرش عمومی از ناپایداری و نادرستی پیشبینیها، لاگارد همچنان اصرار بر دقت و صحت پیشبینیهای بانک مرکزی اروپا داشته است. این موضوع در تضاد با نتایج بررسیهای قبلی است که نشاندهنده ناپایداری و عدم دقت پیشبینیها بودند.

بنابراین، بانک مرکزی اروپا خیلی زود قول کاهش نرخ بهره در ۶ ژوئن را داد (اشتباه اول) و سپس به توانایی پیشبینی خود استناد کرد تا آن را توجیه کند (اشتباه دوم). اینکه کاهش نرخ بهره، استراتژی درست یا غلطی است، به کنار – این سبکرفتاری بانک مرکزی است که جای سؤال دارد.

بازار سهام

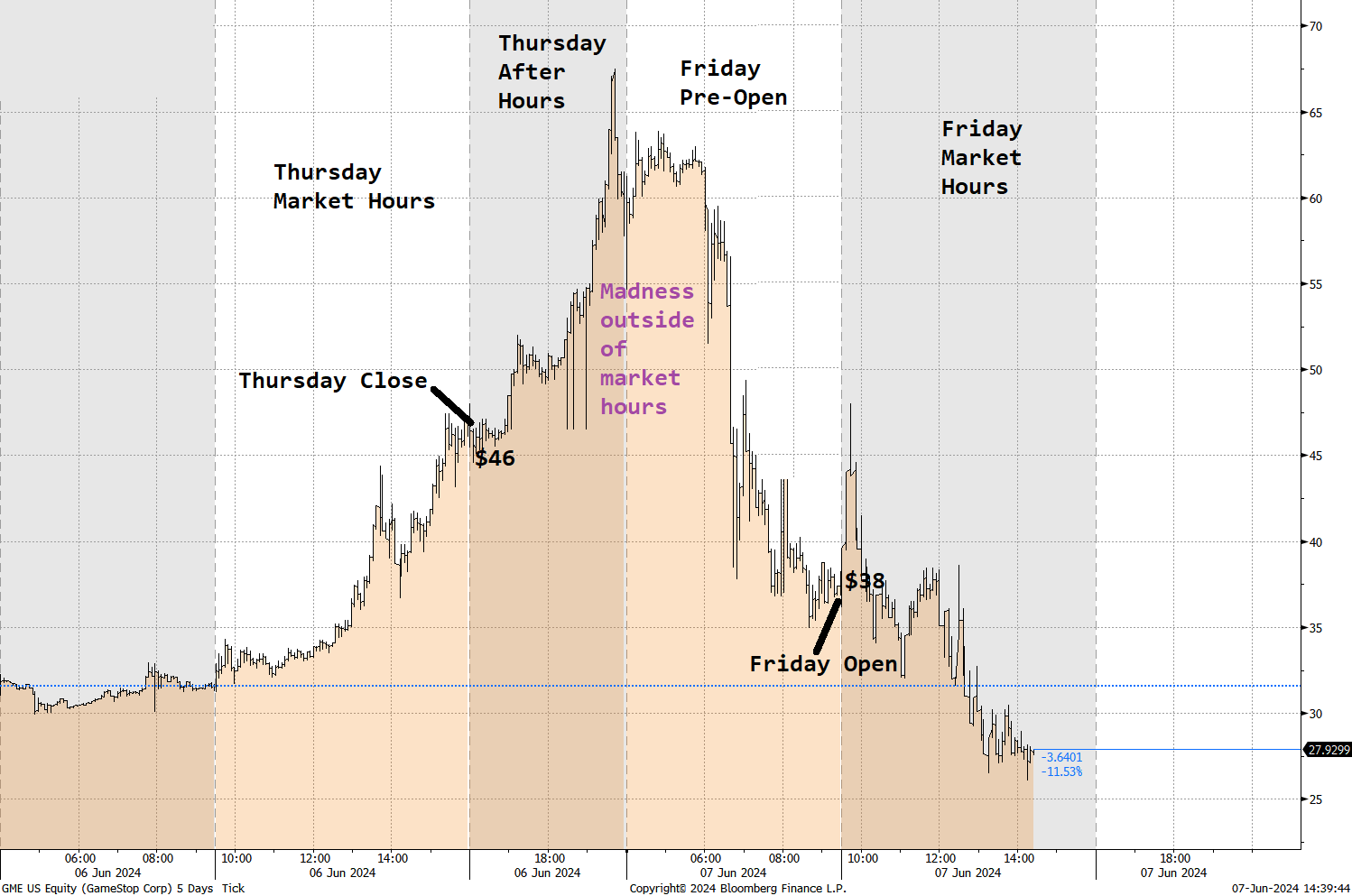

کیت گیل که با نام مستعار رورینگ کیتی “Roaring Kitty” در اینترنت شناخته میشود، فردی است که به دلیل سرمایهگذاری و تحلیلهایش در مورد سهام گیماستاپ GameStop (GME) مشهور شد. او در انجمنهای آنلاین، مانند Reddit، افراد زیادی را به خرید سهام گیماستاپ تشویق کرد. این تشویقها و تحلیلهای او باعث شد تا سهام این شرکت که به طور سنتی در حال افت بود، ناگهان با افزایش قابلتوجهی روبرو شود.

افراد زیادی به تحلیلهای رورینگ کیتی اعتماد کردند و او را بهنوعی قهرمان میدیدند، بهطوری که برخی او را مانند یک خدا میپرستیدند. پنجشنبهشب، او درحالیکه مست و تحتتأثیر مواد مخدر بود، یک پخش زنده (لایو استریم) انجام داد و به طور نمایشی یک کارت “Uno” را نشان داد. در طول این پخش زنده، ارزش داراییهای او تقریباً به یک میلیارد دلار رسید.

اگر رورینگ کیتی تمام سهام گیماستاپ خود را به قیمت ۶۹ دلار میفروخت، میتوانست میلیاردر شود. اما سهام گیماستاپ شب قبل تا ۶۷.۷۶ دلار رسید و سپس در روز بعد با قیمت ۳۸ دلار باز شد. این نشان میدهد که او نتوانست بهموقع از بازار خارج شود و به هدف خود برسد.

پخش زنده رورینگ کیتی بهقدری ناخوشایند بود که توجه بسیاری را به خود جلب کرد. اما اتفاق جالبتر این بود که شرکت گیماستاپ گزارش مالی خود را چهار روز زودتر از موعد منتشر کرد. این اقدام باعث کاهش شدید قیمت سهام شد و بهنوعی ضربهای به طرفداران رورینگ کیتی وارد کرد. این اتفاقات نشان میدهد که تکرار چنین رویدادهایی باعث کاهش تأثیر آنها میشود، زیرا مردم نمیتوانند بارها فریب بخورند.

بهمرورزمان، داستان رورینگ کیتی و سهام گیماستاپ جذابیت اولیه خود را از دست داد. در ابتدا، این جریان بهعنوان یک حرکت مخالف، علیه نظام مالی و بازارهای بزرگ دیده میشد. افراد احساس میکردند که با خرید سهام گیماستاپ بهنوعی در حال مبارزه با بزرگان والاستریت هستند. اما حالا، این داستان بیشتر به یک بازی شانسی و مهمانی برای کسانی تبدیل شده که از ترس ازدستدادن فرصت (FOMO) تلاش میکنند سود کسب کنند. برخی افراد مانند من، فقط نظارهگر این پخش زنده بیهدف هستند و دیگر از آن شور اولیه خبری نیست.

بازار سهام بهطورکلی همچنان درحالرشد است و شاخصهای اصلی (مانند S&P 500، داوجونز، و نزدک) به رکوردهای جدیدی دست یافتهاند. این اتفاق در حالی رخ میدهد که بسیاری از سرمایهگذاران هنوز به بازار اعتماد ندارند و نسبت به آن شک و تردید دارند. این تناقض بین رشد بازار و عدم اعتماد سرمایهگذاران باعث شده که برخی از تحلیلگران معتقد باشند که بازار در حال حاضر بیش از حد ارزشگذاری شده است.

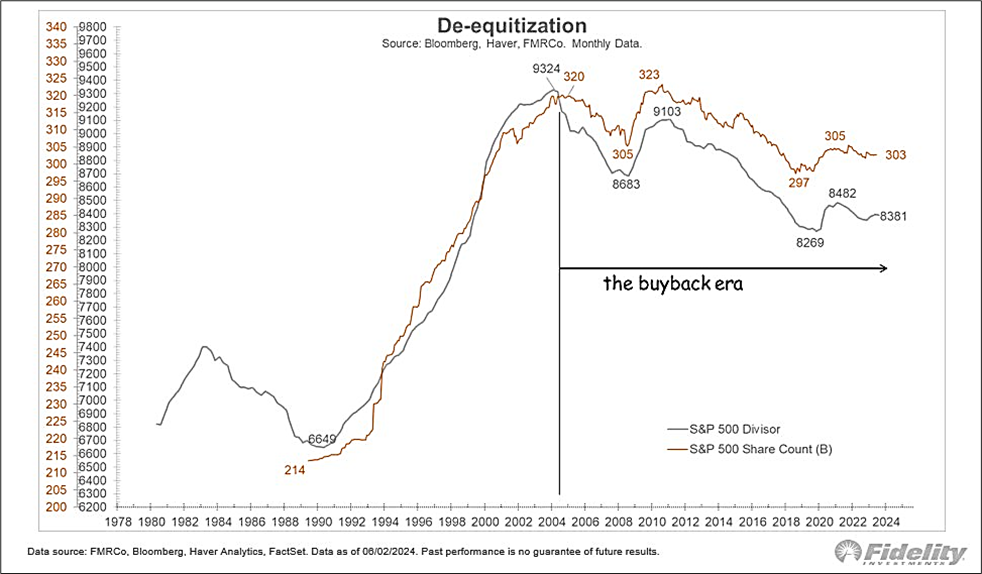

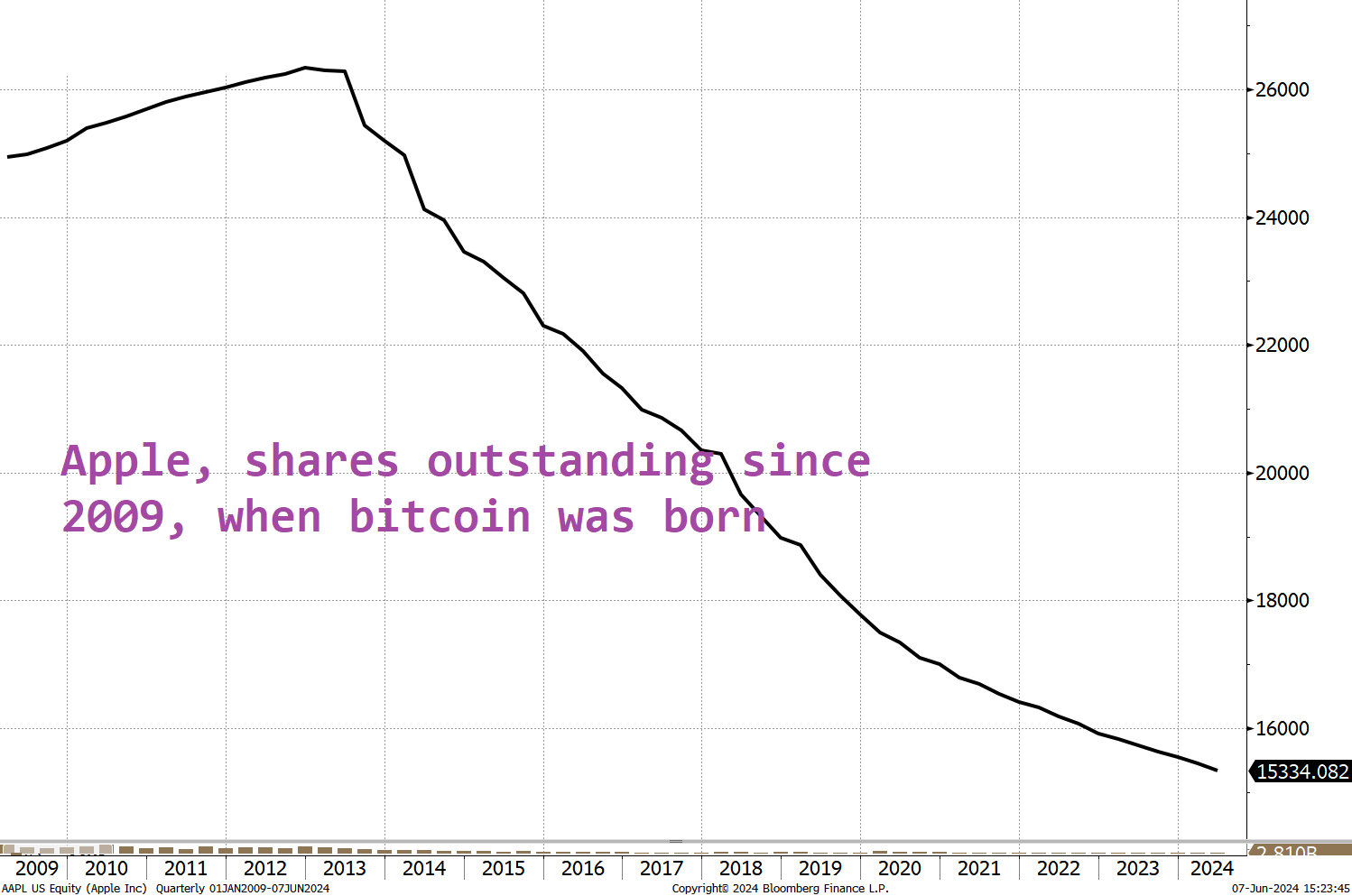

طرفداران بیتکوین اغلب درباره عرضه محدود و افزایش تدریجی آن صحبت میکنند و این موضوع را بهعنوان یکی از دلایل اصلی برای سرمایهگذاری در بیتکوین مطرح میکنند. اما عرضه سهام شرکتهای بزرگ مانند اپل، مایکروسافت و سایر شرکتهای بزرگ تکنولوژی نیز در حال کاهش است. بهعبارتدیگر، تعداد سهامی که این شرکتها در بازار عرضه میکنند کم شده است. این کاهش عرضه باعث میشود که ارزش این سهام افزایش یابد و در نتیجه سرمایهگذاری در این شرکتها جذابتر به نظر برسد. در حال حاضر و در چند سال اخیر، سرمایهگذاری در سهام شرکتهای بزرگ تکنولوژی و بیتکوین بهنوعی مشابه بوده است. هر دو نوع سرمایهگذاری توسط افرادی که به دنبال رشد سریع و بازدهی بالا هستند، موردتوجه قرار گرفتهاند.

عرضه سهام اپل:

این هفته مملو از حوادث ناهنجار و بعضاً مضحک بود. این رویدادها و ماجراها نشاندهنده ناهنجاریها و جنبههای طنزآمیز و غیرمعمول در دنیای مالی و فرهنگی معاصر هستند. از حضور شرکتهای بزرگ در برنامههای تلویزیونی تا ماجراهای سهام گیماستاپ و امضای جنجالآمیز مدیرعامل انویدیا، همه اینها نمایانگر چگونگی تعاملات پیچیده و گاه خندهدار بین فرهنگ عامه، بازارهای مالی و شخصیتهای مشهور است.

نرخهای بهره

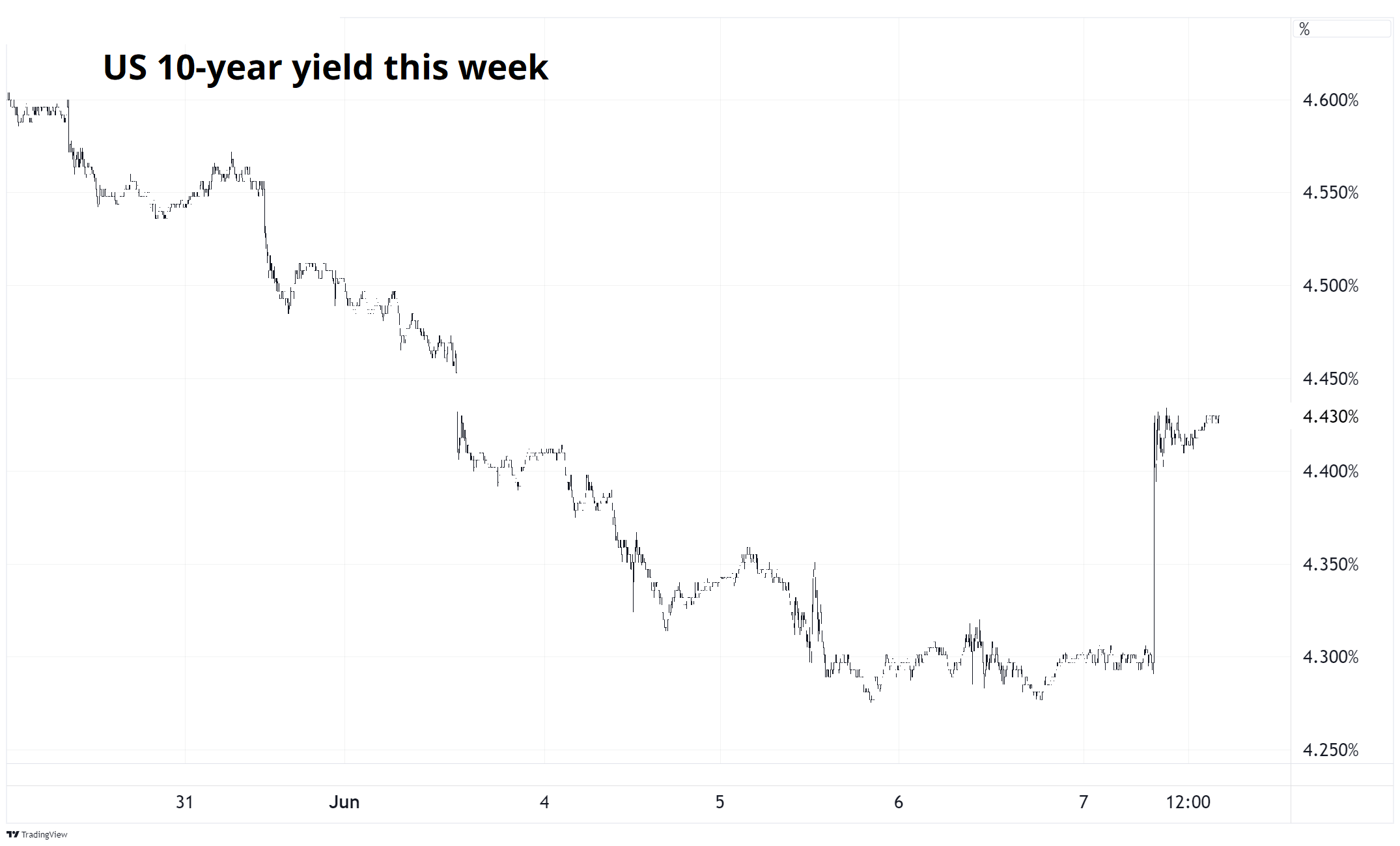

در طول هفته گذشته، بحث اصلی درباره کاهش یک تا دو مرتبهای نرخ بهره بود. این نگرانیها باعث شده بود که بسیاری از سرمایهگذاران و تحلیلگران منتظر دادههایی برای تعیین تعداد کاهش بهره باشند. اما گزارش اشتغال غیرکشاورزی (NFP) بهگونهای منتشر شد که بازار را شگفتزده کرد و اکنون احتمال عدم کاهش نرخ بهره در سال جاری مطرح است. نموداری زیر، نشاندهنده تغییرات ناگهانی در بازدهی اوراققرضه ۱۰ساله ایالات متحده است که نتیجه این تغییرات بوده است.

شرایط اقتصادی بسیار متغیر و پیچیده است و نمیتوان به طور قطعی پیشبینی کرد که مسیر بعدی نرخ بهره چه خواهد بود. دراینبین، دادههای اقتصادی منتشر شده نقش تعیینکنندهای خواهند داشت. هفته آینده، انتشار شاخص قیمت مصرفکننده (CPI) و نشست کمیته بازار باز فدرال (FOMC) روزهای مهمی را رقم خواهد زد و چهارشنبه روزی خواهد بود که همه چشمها به آن دوخته خواهد شد.

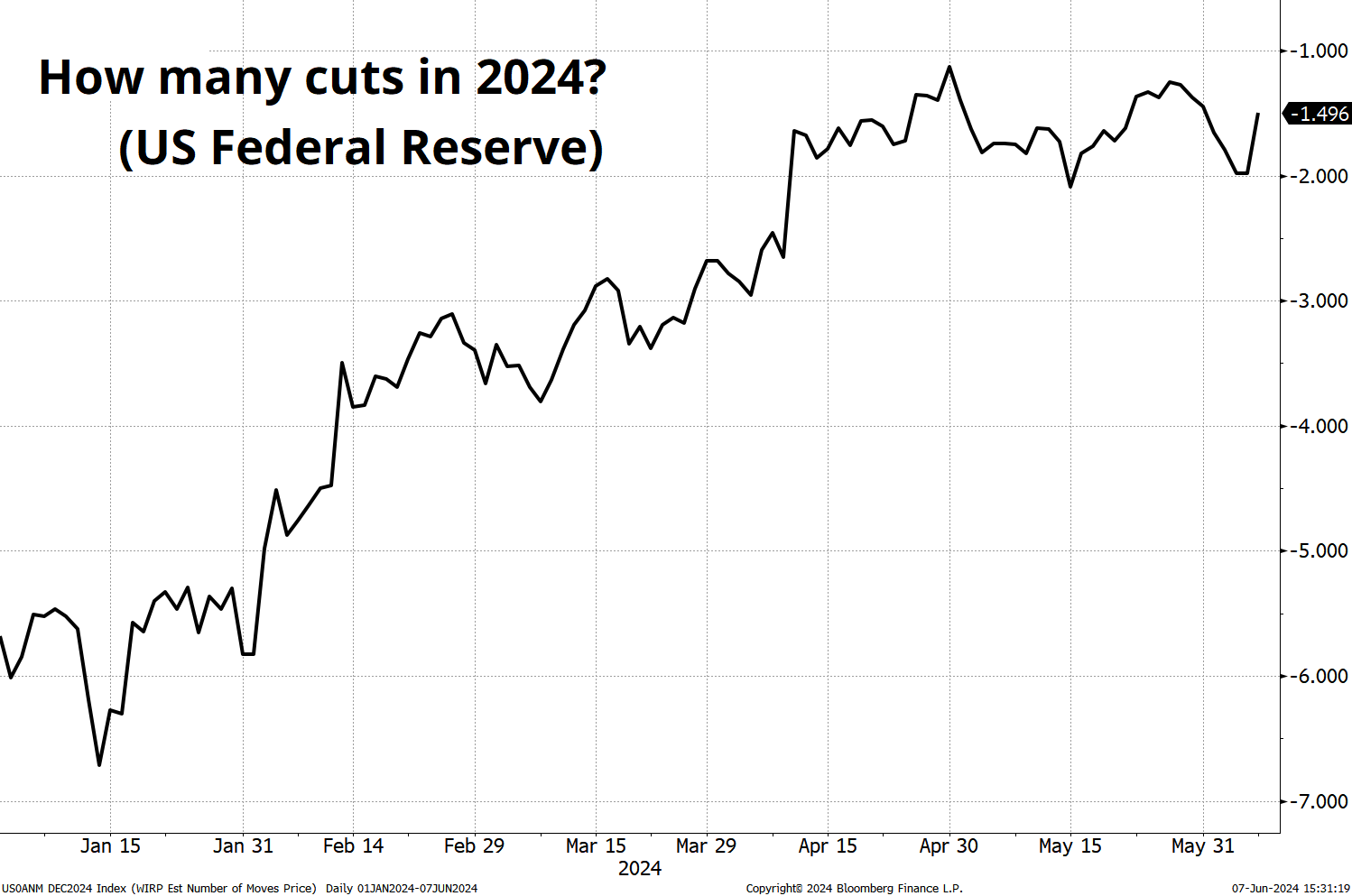

بازارها در تلاش بودند تا کاهشهای بیشتری در نرخ بهره از سوی فدرال رزرو را پیشبینی و قیمتگذاری کنند. پیشبینیها بهگونهای بود که انتظار دو کاهش نرخ بهره تا پایان سال ۲۰۲۴ را داشتند. اما با تغییرات جدید و دادههای اخیر، این پیشبینیها به سمت عدم کاهش نرخ بهره تغییر یافته و میانگین پیشبینی به حدود ۱.۴ کاهش نرخ بهره رسیده است.

ارزهای فیات

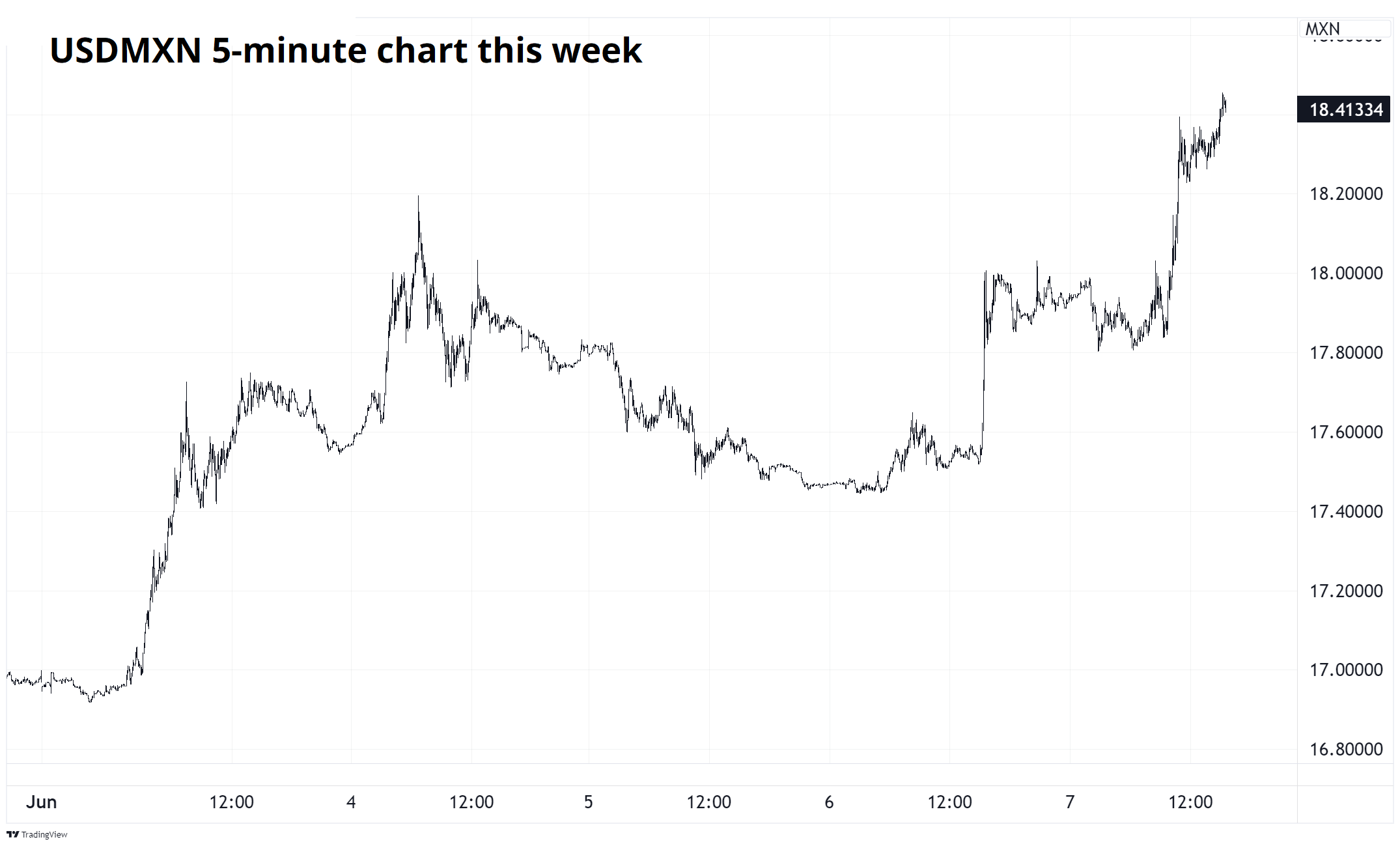

در ۱۸ ماه گذشته، مکزیک به عنوان یک نمونه برجسته در جشن معاملات حملی (Carry Trade) در بازارهای ارز خارجی شناخته شده بود. معاملات حملی به معنای قرض گرفتن ارز با نرخ بهره پایین و سرمایهگذاری در ارز با نرخ بهره بالاتر است. این هفته، تغییرات بزرگی در بازار ارز رخ داد و نمودار ۵ دقیقهای نشاندهنده این تغییرات است، اما این نمودار بهخوبی شدت تغییرات در نرخ مبادله دلار آمریکا به پزو مکزیک (USDMXN) را نشان نمیدهد. برای دیدن بهتر این تغییرات، به نمودار روزانه مراجعه میکنیم.

نمودار روزانه نشاندهنده حرکت شدید و ناگهانی در نرخ مبادله USDMXN است. علت این تغییرات ناگهانی، انتخابات مکزیک است که باعث افزایش ریسک سیاسی در این کشور شده است. انتخابات مکزیک باعث افزایش احتمال تغییرات عمدهای در ساختار دولت و افزایش قدرت دولت شده است. این موضوع باعث شد که سرمایهگذاران بزرگ که انتظار تغییرات زیادی نداشتند، غافلگیر شوند.

در مقابل، بازار ارزهای G10 (10 ارز اصلی جهانی) کمتر دچار تغییرات شدید شده و همچنان برای معاملهگران جذابیتی ندارد. به عنوان مثال خریداران دلار آمریکا با دادههای بد اقتصادی از ایالات متحده با زیان مواجه شده و تا میخواهند خود را با دلار ضعیف وفق دهند، با دادههای خوب از ایالات متحده و رشد دلار، غافلگیر شده و دوباره دچار زیان میشوند. این وضعیت باعث شده که بازار ارزهای G10 برای معاملهگران جذابیت زیادی نداشته باشد.

بازار کریپتو

این هفته ارزهای دیجیتال عمدتاً حرکات خاصی نداشتند، حتی باوجوداینکه شاخص نزدک (NASDAQ) به رکوردهای جدیدی دستیافت. اگرچه ارزهای دیجیتال و نزدک به هم شباهت دارند، بیتکوین بهعنوان نسخة ریسکیتر نزدک عمل میکند، به این معنی که تغییرات قیمت بیتکوین معمولاً بیشتر از تغییرات قیمت نزدک است.

سرمایهگذارانی که بر روی اتریوم سرمایهگذاری کردهاند، احتمالاً از عملکرد ضعیف آن پس از معرفی ETF ناراضی هستند. ETF (صندوق قابلمعامله در بورس) نوعی ابزار مالی است که به سرمایهگذاران اجازه میدهد تا بدون نیاز به خرید مستقیم دارایی، در آن سرمایهگذاری کنند. نکتهای که درباره ETF اتریوم وجود دارد این است که برخلاف خود اتریوم که سود سالیانه حدود ۳.۵٪ دارد، ETF اتریوم هیچ سودی پرداخت نمیکند. این موضوع شبیه به خرید یک ETF اوراق قرضه است که هیچ سود تقسیمی پرداخت نمیکند، که از نظر سرمایهگذاری جذابیتی ندارد.

با اینکه ETF اتریوم ممکن است دسته جدیدی از سرمایهگذاران را جذب کند، اما ایجاد ETF برای هر دارایی ممکن است چنین تأثیری داشته باشد. بهعنوانمثال اگر کسی یک ETF برای خرید املاک و مستغلات ایجاد کند، اما از سهمالاجاره آن درآمدی نداشته باشید، احتمالاً جذابیت کمی خواهد داشت؛ بنابراین، درحالیکه ETF بیتکوین یک مشکل را حل میکند، ETF اتریوم مشکل جدیدی ایجاد میکند که به همان اندازه بد یا شاید بدتر باشد. باید منتظر بمانیم و ببینیم چه اتفاقی خواهد افتاد.

بازار کامودیتیها

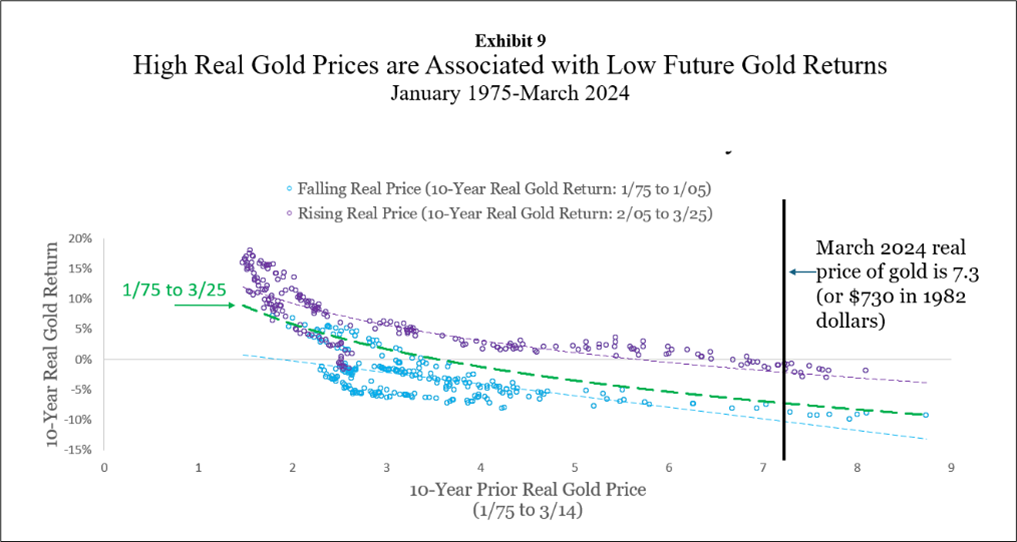

کامودیتیها هفتة خوبی را پشت سر نگذاشتند و من بیشازپیش متقاعد شدم که طلا بیش از حد قیمتگذاری شده بود. مقاله زیر از دانشگاه دوک مقاله جالبی است که این موضوع را بیشتر مورد تجزیهوتحلیل قرار میدهد. خلاصهای از این مقاله را با هم بررسی میکنیم:

این مقاله با عنوان “معمای طلایی” به بررسی قیمت واقعی طلا و رابطه آن با بازدهیهای آتی و نرخ تورم میپردازد. نویسندگان مقاله، کلود بی. ارب و کمپبل آر. هاروی، به بررسی این موضوع پرداختهاند که آیا افزایش قیمت واقعی طلا به دلیل هجوم سرمایهگذاران به سمت این فلز گرانبها، پایدار خواهد بود یا نه.

مقاله بیان میکند که قیمت واقعی طلا (قیمت طلا با تعدیل تورم) در حال حاضر بسیار بالا است. به طور تاریخی، زمانی که قیمت واقعی طلا بالا بوده، بازدهی واقعی طلا در ده سال بعد پایین آمده است. این موضوع نشان میدهد که سرمایهگذاری در طلا زمانی که قیمت واقعی آن بالا است، ممکن است بازدهی کمتری داشته باشد.

نویسندگان اشاره میکنند که نرخ تورم تحققیافته در ده سال گذشته تأثیر زیادی بر بازدهی واقعی و اسمی طلا نداشته است. این نکته به این معناست که طلا بهعنوان یک محافظ در برابر تورم به شکل کامل عمل نمیکند.

مقاله میگوید که هجوم سرمایهگذاران به طلا از طریق صندوقهای سرمایهگذاری (ETF)، خریداران عمومی، و بانکهای مرکزی که به دنبال کاهش وابستگی به دلار هستند، باعث افزایش قیمت واقعی طلا شده است. این افزایش تقاضا، قیمت واقعی طلا را دوبرابر کرده است.

مسئلهای که مقاله مطرح میکند این است که آیا این افزایش تقاضا منجر به ایجاد دورهای دائمی از قیمتهای بالای طلا خواهد شد یا نه. یا اینکه این تنها یکچرخه تکراری است که منجر به کاهش قیمت واقعی طلا در آینده نزدیک خواهد شد.

مقاله به دو دیدگاه متفاوت اشاره میکند: یکی اینکه قیمتهای بالای فعلی منجر به بازدهی پایین در آینده میشود و دیگری اینکه قیمت بالای فعلی طلا نشاندهنده چشمانداز روشنتری برای آینده است. این دیدگاهها به دلیل عدم توافق بر سر تعریف دقیق محافظت در برابر تورم، پیچیدهتر میشوند.

مقاله همچنین به نقش چین در بازار طلا اشاره میکند و میگوید که سیاستهای اقتصادی چین، مانند تلاش برای کاهش وابستگی به دلار، ممکن است تأثیری بر بازار طلا داشته باشد. این امر باعث شده که طلا بهعنوان ابزاری برای رسیدن به اهداف سیاسی، مانند “ساخت چین ۲۰۲۵” و اتحاد با تایوان، مورداستفاده قرار گیرد.

این مقاله در نهایت به این نتیجه میرسد که قیمت واقعی طلا بیشتر از ارزش واقعی خود است. مقاله بیان میکند که قیمت واقعی (تعدیل شده با تورم) طلا در حال حاضر بالاست و نشان میدهد که بهصورت تاریخی، زمانی که قیمت واقعی طلا بالا بوده، بازده واقعی (تعدیل شده با تورم) طلا در دهههای آینده پایین بوده است.

نتیجهگیری مقاله این است که قیمتهای بالای طلا معمولاً به بازدههای واقعی غیرجذاب منتهی میشوند و خریدوفروش طلا توسط شرکتکنندگان در بازار، از جمله ETFهای مالک طلا و بانکهای مرکزی که به دنبال کاهش وابستگی به دلار هستند، میتواند بر قیمت واقعی طلا و بازدههای واقعی آینده تأثیر بگذارد.

در نهایت، مقاله تأکید میکند که تحلیلهای بیشتری برای درک کامل تأثیرات سرمایهگذاران مختلف بر قیمت واقعی طلا لازم است و نتیجهگیری میکند که در شرایط فعلی، بازدههای واقعی آینده طلا ممکن است جذاب نباشند.

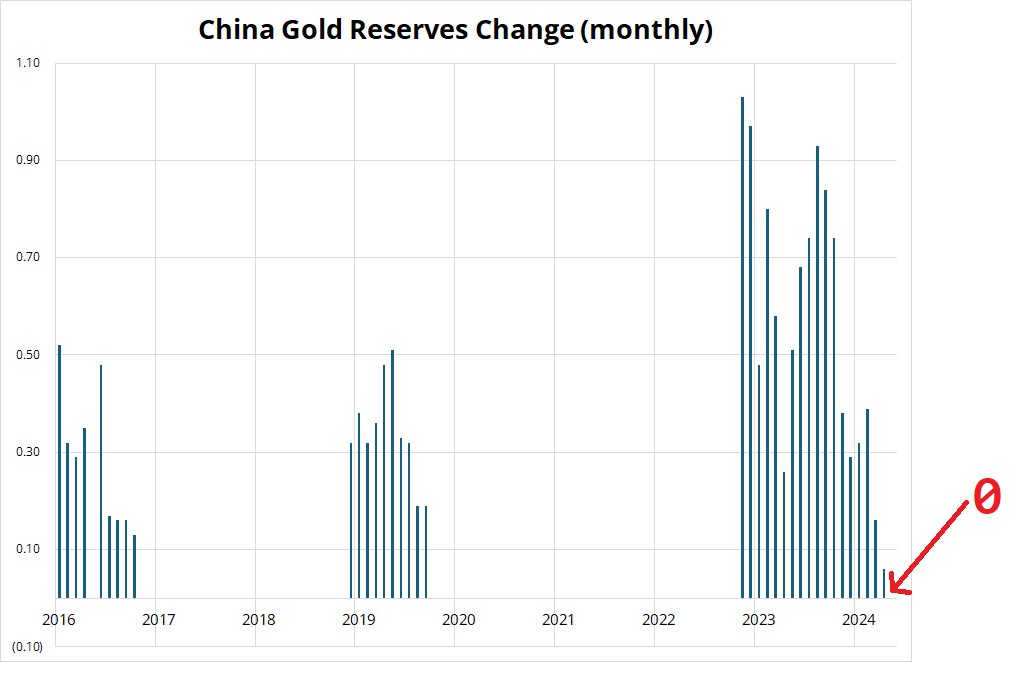

من همیشه نسبت به خرید یک دارایی فقط به این دلیل که بانکهای مرکزی آن را میخرند، شک و تردید داشتهام. در واقع بانکهای مرکزی در زمانی که قیمت طلا زیر ۱۰۰۰ دلار بود، آن را فروخته و سپس زمانی که قیمت از ۱۵۰۰ دلار گذشت، شروع به خرید کردند. این نشاندهنده یک رفتار واکنشی است که ممکن است لزوماً بهترین استراتژی نباشد.

به یک نمونه دیگر از رفتار بانکهای مرکزی که مربوط به خرید دلار استرالیا (AUD) توسط چین در سالهای ۲۰۱۱ و ۲۰۱۲ است توجه نمایید. در آن زمان، چین به دلار استرالیا بهعنوان یک ارز ذخیره جدید نگاه میکرد و مقدار زیادی از آن را در قیمتهای بالای ۱.۰۰ خرید. تصویر زیر، نموداری از نرخ تبدیل AUD/USD را نشان میدهد که دورهای از خریدهای عظیم چین را مشخص میکند.

نمودار نشان میدهد که چین در اوج قیمت دلار استرالیا (بالای ۱.۰۰) خریدهای عمدهای انجام داده و سپس قیمت دلار استرالیا کاهشیافته است. این مثال نشاندهنده این است که حتی بانکهای مرکزی نیز میتوانند تصمیمات سرمایهگذاری نادرستی بگیرند.

بهطورکلی، خرید داراییها بهصرف اینکه بانکهای مرکزی در حال خرید آنها هستند، ممکن است همیشه استراتژی مناسبی نباشد. رفتار گذشته بانکهای مرکزی، از جمله خرید طلا و دلار استرالیا، بر این نکته تأکید دارد که چنین خریدهایی میتوانند باعث شوند که سرمایهگذاران بهاشتباه داراییهایی را در اوج قیمت بخرند و پس از آن با کاهش قیمت مواجه شوند.

خریدهای بانک مرکزی چین منجر به نتایج مطلوبی نشدهاند. بهعنوانمثال، خرید دلار استرالیا (AUD) در قیمتهای بالای ۱.۰۰ در سال ۲۰۱۱ و ۲۰۱۲، خرید یورو در قیمتهای بالای ۱.۴۰ در سالهای ۲۰۰۶ و ۲۰۰۷ که همه این خریدها در نهایت منجر به کاهش قیمتها شدهاند. این نشان میدهد که دنبالکردن رفتار بانکهای مرکزی همیشه بهترین استراتژی نیست.

البته جریان خرید بانکهای مرکزی بزرگ و پایدار است، اما دائمی نیست. این جریانها میتوانند منجر به قیمتگذاریهای نادرست شوند، بهخصوص اگر حجم جریان خرید بزرگتر از ظرفیت بازار باشد.

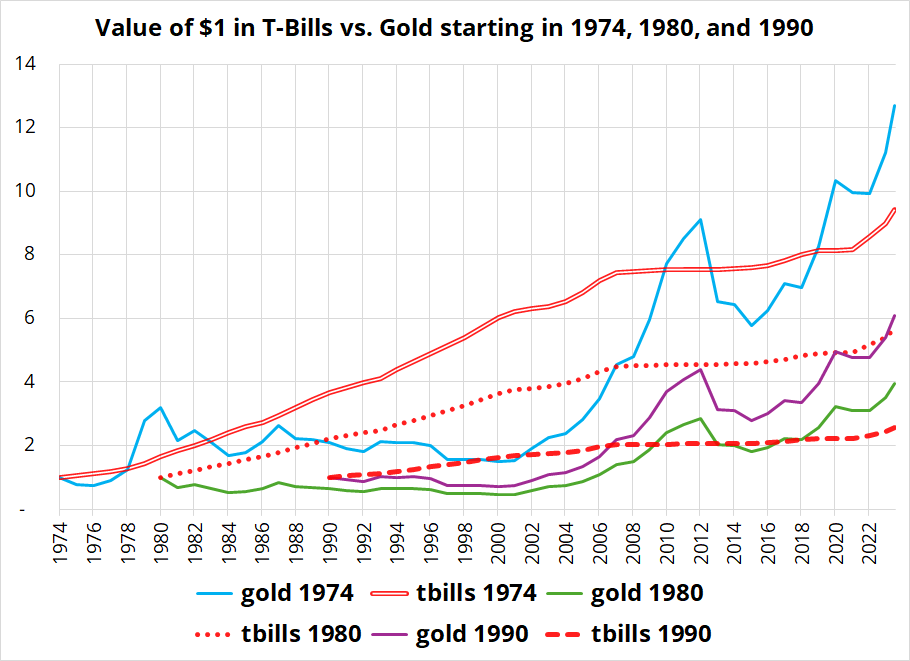

من همواره به سرمایهگذاریهایی با نرخ بهره صفر یا منفی (مانند طلا) انتقاد دارم و معتقدم که قدرت در سود مرکب واقعی است. به نمودار زیر که نشاندهنده ارزش ۱ دلار سرمایهگذاری شده در طلا و اوراققرضه خزانهداری (T-Bills) در زمانهای مختلف است، توجه نمایید.

نمودار نشان میدهد که طلا تنها به دلیل افزایش پس از دوران کووید-۱۹ عملکرد بهتری داشته است و در بیشتر بازههای زمانی دیگر عملکرد کمتری نسبت به اوراققرضه داشته است. این نمودار با ایده مقاله آکادمیک که طلا بهصورت تدریجی افزایش قیمت مییابد؛ زیرا یک قیمت اسمی است، همخوانی دارد. تقریباً تمام قیمتهای اسمی باگذشت زمان افزایش مییابند.

در این نمودار سال ۱۹۷۴ اهمیت دارد؛ زیرا اولین باری بود که آمریکاییها پس از شکستن استاندارد طلا توانستند طلا نگه دارند. سالهای ۱۹۸۰ و ۱۹۹۰ نیز بهعنوان نقاط زمانی گرد در نظر گرفته شدهاند.

بنابراین، طبق نمودار فوق طلا همیشه بهترین عملکرد را نسبت به سرمایهگذاریهای دیگر نداشته است و تنها در دورههای خاصی توانسته بهتر عمل کند. شاید اکنون که برنامه خرید طلای چین به پایان رسیده است، زمان مناسبی برای خروج از سرمایهگذاری در طلا و بازگشت به سرمایهگذاریهای مطمئنتر با بازده ۵ درصدی باشد (اوراققرضه ایالات متحده).

منبع: Friday Speedrun