در تاریخ اقتصاد مدرن، دورههایی که ثبات و رشد پایدار را به ارمغان آوردهاند، همواره بهعنوان الگوهایی برای سیاستگذاری و تحلیل اقتصادی مورد توجه قرار گرفتهاند. یکی از برجستهترین این دورهها، «اعتدال بزرگ» است که از اواسط دهه ۱۹۸۰ تا آستانه بحران مالی ۲۰۰۷-۲۰۰۸، اقتصادهای پیشرفته جهان را در بر گرفت. این عصر طلایی، با کاهش قابلتوجه نوسانات در رشد اقتصادی و تورم، نهتنها طولانیترین دوره رونق پس از جنگ جهانی دوم را رقم زد، بلکه معیاری برای سنجش موفقیت سیاستهای اقتصادی شد.

با این حال، آرامش این دوره با ظهور بحران مالی جهانی به لرزه درآمد و پرسشهای اساسی را درباره پایداری چنین ثباتی مطرح کرد. چه عواملی این دوره را ممکن ساخت و چگونه میتوان از درسهای آن برای مواجهه با چالشهای امروزی بهره برد؟ در این مقاله، ضمن کاوش در ابعاد مختلف اعتدال بزرگ، از نقش سیاستهای پولی تا تغییرات ساختاری اقتصاد، به بررسی این موضوع میپردازیم که آیا این دوره به پایان رسیده یا همچنان میتواند الهامبخش سیاستگذاران برای ساختن آیندهای باثباتتر باشد.

تعریف و ویژگیهای اعتدال بزرگ

«اعتدال بزرگ» (The Great Moderation) اصطلاحی است که برای توصیف دورهای از ثبات نسبی اقتصاد کلان به کار میرود؛ دورهای که از اواسط دهه ۱۹۸۰ آغاز شد و تا پیش از بحران مالی ۲۰۰۷-۲۰۰۸ ادامه یافت.

این مفهوم برای اولین بار توسط جیمز استاک و مارک واتسون در مقالهای در سال ۲۰۰۲ مطرح شد و بعدها بن برنانکه، رئیس وقت فدرال رزرو، در سخنرانی خود در سال ۲۰۰۴ آن را بهصورت گستردهتری مورد توجه قرار داد. اعتدال بزرگ بهطور خاص به کاهش قابلتوجه نوسانات در متغیرهای کلیدی اقتصاد کلان مانند رشد تولید ناخالص داخلی (GDP)، تورم و نرخ بیکاری اشاره دارد. این دوره، که بهطور کلی بین سالهای ۱۹۸۴ تا اواسط ۲۰۰۷ تاریخگذاری میشود، بهعنوان یکی از پایدارترین دورههای اقتصادی در تاریخ مدرن شناخته میشود.

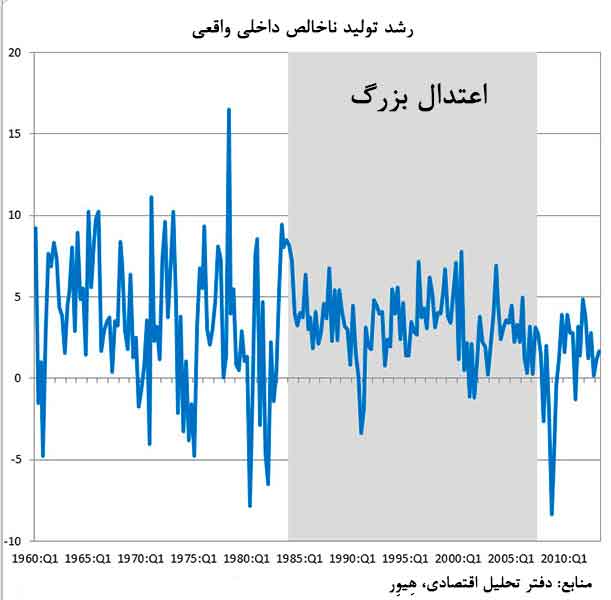

یکی از ویژگیهای بارز اعتدال بزرگ، کاهش شدید نوسانات در رشد اقتصادی بود. نمودار زیر بهوضوح این کاهش را نشان میدهند. برای مثال، در ایالات متحده، تغییرات سالانه در تولید ناخالص داخلی واقعی (Real GDP) که پیش از دهه ۱۹۸۰ با نوسانات شدیدی همراه بود، در این دوره به ثبات قابلتوجهی رسید.

نمودار ۱: رشد اقتصادی بر اساس تغییر در تولید ناخالص داخلی، از سال ۱۹۶۰ تا ۲۰۱۳. واحدها به صورت درصد تغییر سالانه نسبت به فصل قبل هستند. علامتهای مقیاس، سهماهه چهارم و اول را از هم جدا میکنند. نوار خاکستری نشاندهنده دوره اعتدال بزرگ، از سال ۱۹۸۴ تا سهماهه دوم ۲۰۰۷ است که در آن تولید ناخالص داخلی نسبت به دوره قبل با ثبات بیشتری رشد کرد. (منبع: اداره تحلیل اقتصادی، هِیوِر)

بهطور مشابه، تورم که در دهههای ۱۹۶۰ و ۱۹۷۰ با شوکهایی مانند افزایش قیمت نفت به اوج خود رسیده بود، در دوران اعتدال بزرگ به سطحی پایین و پایدار کاهش یافت. این ثبات در تورم، که بهطور میانگین حول ۲ درصد حفظ شد، به همراه رشد اقتصادی پایدار، فضایی را فراهم کرد که در آن خانوارها و بنگاهها بتوانند با اطمینان بیشتری برنامهریزی کنند.

نمودار ۲: رشد اقتصادی بر اساس تغییر در هزینههای مصرف شخصی (PCE)، از سال ۱۹۶۰ تا ۲۰۱۳. واحدها به صورت درصد تغییر سالانه نسبت به فصل قبل هستند. علامتهای مقیاس، سهماهه چهارم و اول را از هم جدا میکنند. نوار خاکستری نشاندهنده دوره اعتدال بزرگ است. (منبع: اداره تحلیل اقتصادی، هِیوِر)

این پدیده تنها به ایالات متحده محدود نبود، بلکه در بسیاری از اقتصادهای پیشرفته دیگر مانند بریتانیا، کانادا، استرالیا و برخی کشورهای اروپایی نیز مشاهده شد. برای مثال، بانک مرکزی انگلستان در گزارشهای خود از کاهش مشابهی در نوسانات رشد اقتصادی و تورم در بریتانیا طی این دوره خبر داد. این همزمانی در اقتصادهای پیشرفته نشاندهنده وجود عوامل مشترکی است که فراتر از مرزهای یک کشور عمل کردهاند. از دیگر ویژگیهای این دوره میتوان به طولانیتر شدن چرخههای اقتصادی اشاره کرد؛ رکودهای اقتصادی در این بازه زمانی کمتر و کوتاهتر شدند و دورههای رونق اقتصادی طولانیتر از گذشته ادامه یافتند.

یکی دیگر از جنبههای کلیدی اعتدال بزرگ، بهبود در انتظارات تورمی بود. در دهههای پیشین، انتظارات تورمی بالا و ناپایدار، سیاستگذاری پولی را دشوار کرده بود، اما در این دوره، انتظارات تورمی بهخوبی تثبیت شد و به سیاستگذاران اجازه داد تا با انعطاف بیشتری به تحولات اقتصادی واکنش نشان دهند. این ثبات در انتظارات، همراه با کاهش نوسانات در متغیرهای کلان، به افزایش اعتماد عمومی و ثبات بازارهای مالی کمک کرد. بهطور خلاصه، اعتدال بزرگ نهتنها دورهای از کاهش نوسانات اقتصادی بود، بلکه عصری بود که در آن سیاستگذاری اقتصادی و تغییرات ساختاری، زمینهساز رشد پایدار و آرامش نسبی در اقتصاد جهانی شدند.

عوامل شکلدهنده اعتدال بزرگ: تغییرات ساختاری، سیاستگذاری یا خوششانسی

اعتدال بزرگ، بهعنوان دورهای از ثبات اقتصادی بیسابقه، نتیجه تعامل پیچیدهای از عوامل مختلف بود که اقتصاددانان آنها را در سه دسته اصلی طبقهبندی کردهاند: تغییرات ساختاری در اقتصاد، سیاستگذاری مؤثر (بهویژه سیاست پولی)، و نقش احتمالی «خوششانسی» در کاهش شدت شوکهای اقتصادی. هر یک از این عوامل بهنوبه خود نقشی کلیدی در کاهش نوسانات اقتصاد کلان ایفا کردند، اما اهمیت نسبی آنها همچنان موضوع بحث میان پژوهشگران است.

تغییرات ساختاری در اقتصاد یکی از عوامل بنیادین در شکلگیری اعتدال بزرگ بود. در طول دهههای ۱۹۸۰ و ۱۹۹۰، اقتصادهای پیشرفته شاهد تحولات ساختاری عمیقی بودند که به کاهش نوسانات کمک کرد. برای مثال، انتقال از اقتصادهای مبتنی بر تولید به اقتصادهای خدماتی، که ذاتاً نوسانات کمتری دارند، نقش مهمی ایفا کرد. در ایالات متحده، سهم بخش خدمات در تولید ناخالص داخلی از حدود ۶۰ درصد در دهه ۱۹۷۰ به بیش از ۷۰ درصد در دهه ۱۹۹۰ افزایش یافت. همچنین، بهبود در مدیریت موجودیها با استفاده از روشهای «بههنگام» (Just-in-Time) باعث شد که نوسانات چرخهای موجودیها کاهش یابد. پیشرفتهای فناوری اطلاعات و ارتباطات (ICT) نیز به شرکتها امکان داد تا تولید و زنجیره تأمین خود را کارآمدتر مدیریت کنند، که این امر به کاهش نوسانات تولید و در نتیجه ثبات بیشتر اقتصاد کلان منجر شد. علاوه بر این، آزادسازی تجارت و جریانهای سرمایه بینالمللی، اقتصادها را انعطافپذیرتر کرد و به آنها اجازه داد تا در برابر شوکهای خارجی بهتر مقاومت کنند.

سیاستگذاری مؤثر، بهویژه در حوزه سیاست پولی، دومین عامل کلیدی در اعتدال بزرگ بود. فدرال رزرو در این دوره با رویکردی منظمتر و پیشبینانهتر به مدیریت اقتصاد پرداخت. پل ولکر، رئیس فدرال رزرو در اواخر دهه ۱۹۷۰ و اوایل دهه ۱۹۸۰، با افزایش شدید نرخهای بهره، تورم را که در دهه ۱۹۷۰ به بیش از ۱۲ درصد رسیده بود، مهار کرد و زمینه را برای ثبات قیمتی فراهم آورد. این سیاست در دوران آلن گرینسپن و بن برنانکه ادامه یافت و با استفاده از قاعده تیلور، سیاست پولی بهگونهای تنظیم شد که واکنشهای سریع و متناسبی به انحرافات تورم و تولید نشان دهد. این رویکرد منظم، همراه با افزایش شفافیت فدرال رزرو در ارتباطات خود، انتظارات تورمی را تثبیت کرد و از نوسانات غیرضروری در بازارها جلوگیری کرد. دیدگاه اقتصاددانان معاصر مانند جان تیلور (که قاعده تیلور را توسعه داد) و کریستینا رومر، رئیس سابق شورای مشاوران اقتصادی کاخ سفید، بر این است که سیاست پولی بهتر، نهتنها به کاهش نوسانات کمک کرد، بلکه اعتماد عمومی به سیستم اقتصادی را نیز تقویت کرد.

نقش خوششانسی یا کاهش شدت شوکهای اقتصادی، سومین عامل مورد بحث است. برخی اقتصاددانان، مانند استاک و واتسون (۲۰۰۳)، معتقدند که اعتدال بزرگ تا حدی نتیجه «شوکهای کوچکتر» بود. آنها با استفاده از مدلهای آماری استدلال میکنند که در مقایسه با دهه ۱۹۷۰ که شوکهای نفتی بزرگی اقتصاد جهانی را متلاطم کرد، دوره اعتدال بزرگ با شوکهای کمشدتتری همراه بود. با این حال، این دیدگاه مورد انتقاد قرار گرفته است. چارلز بین، معاون سابق بانک انگلستان، در سال ۲۰۰۹ اظهار داشت که اندازهگیری مستقیم شوکها ممکن نیست و کاهش نوسانات ممکن است نتیجه سیاستگذاری بهتر یا تغییرات ساختاری باشد که اقتصاد را در برابر شوکها مقاومتر کرده است. بهعنوان مثال، در طول اعتدال بزرگ، اقتصاد آمریکا با شوکهایی مانند سقوط بازار سهام در سال ۱۹۸۷، بحران مالی آسیا در ۱۹۹۷ و فروپاشی داتکام در ۲۰۰۰ مواجه شد، اما این شوکها تأثیرات مخرب گستردهای به دنبال نداشتند، که نشاندهنده تأثیر مثبت سیاستگذاری و انعطافپذیری اقتصاد است.

دیدگاههای معاصر نیز این تحلیل را تأیید میکنند. پل کروگمن، اقتصاددان برنده نوبل، در نوشتههای خود در سال ۲۰۱۸ اشاره کرده که ثبات نسبی پس از رکود بزرگ (تا پیش از همهگیری کووید-۱۹) نشاندهنده تداوم برخی از عوامل ساختاری و سیاستگذاری دوران اعتدال بزرگ است. با این حال، او هشدار میدهد که چالشهای جدیدی مانند نابرابری اقتصادی و تغییرات اقلیمی ممکن است این ثبات را در آینده تهدید کنند. بهطور کلی، اعتدال بزرگ نتیجه ترکیبی از این سه عامل بود، اما اجماع رو به رشدی وجود دارد که سیاستگذاری مؤثر و تغییرات ساختاری نقش برجستهتری نسبت به خوششانسی ایفا کردند.

✔️ بیشتر بخوانید: بررسی بحران مالی ۲۰۰۸: بزرگترین بحران مالی هزاره سوم

نقش سیاست پولی و فدرال رزرو در ایجاد ثبات اقتصادی

سیاست پولی، بهعنوان یکی از ارکان اصلی مدیریت اقتصاد کلان، نقش محوری در شکلگیری و تداوم اعتدال بزرگ ایفا کرد. فدرال رزرو، بانک مرکزی ایالات متحده، در این دوره با اتخاذ رویکردی منظمتر و شفافتر، موفق شد نوسانات اقتصادی را کاهش دهد و ثبات را در متغیرهای کلیدی مانند تورم و رشد اقتصادی برقرار کند. این موفقیت نتیجه ترکیبی از سیاستگذاری هوشمندانه، استفاده از ابزارهایی مانند قاعده تیلور و تحولات در ارتباطات سیاستی بود که حتی پس از بحران مالی ۲۰۰۸ نیز تأثیرات خود را نشان داد.

یکی از عوامل کلیدی در موفقیت فدرال رزرو، پایبندی به قاعده تیلور بود که توسط جان تیلور، اقتصاددان برجسته، در سال ۱۹۹۳ پیشنهاد شد. این قاعده، چارچوبی برای تنظیم نرخ بهره ارائه میدهد که بر اساس انحرافات تورم از هدف تعیینشده و شکاف تولید (تفاوت بین تولید واقعی و بالقوه) عمل میکند.

طبق قاعده تیلور، اگر تورم از هدف ۲ درصدی فدرال رزرو بالاتر رود یا تولید از ظرفیت بالقوه بیشتر شود، نرخ بهره باید افزایش یابد، و برعکس. نکته مهم این قاعده، تأکید بر افزایش نرخ بهره به میزان بیشتر از افزایش تورم است تا نرخ بهره واقعی (نرخ بهره منهای تورم) بالا برود و از فشارهای تورمی جلوگیری کند.

در دوران اعتدال بزرگ، فدرال رزرو تحت رهبری پل ولکر، آلن گرینسپن و بن برنانکه، با استفاده از این رویکرد، تورم را در سطح پایین و پایدار نگه داشت و از سیاستهای پرنوسان و تناوبی تسهیل و انقباض دهههای ۱۹۶۰ و ۱۹۷۰ فاصله گرفت. این سیاست منظم، انتظارات تورمی را تثبیت کرد و به کاهش نوسانات اقتصاد کلان کمک کرد.

تحولات در شفافیت و ارتباطات فدرال رزرو نیز نقش مهمی در این دوره ایفا کرد. پیش از دهه ۱۹۹۰، تصمیمات فدرال رزرو اغلب برای بازارها مبهم بود و فعالان بازار مجبور بودند تغییرات سیاست را از اقدامات عملیاتی استنباط کنند. اما از سال ۱۹۹۴، کمیته بازار آزاد فدرال (FOMC) شروع به انتشار بیانیههای رسمی پس از جلسات خود کرد. این شفافیت در طول زمان گسترش یافت؛ برای مثال، از سال ۲۰۰۰، FOMC ارزیابیهای خود از ریسکهای اقتصادی را منتشر کرد و از سال ۲۰۱۱، چشمانداز سیاستی (forward guidance) را به کار گرفت. بهعنوان نمونه، پس از رکود بزرگ، فدرال رزرو اعلام کرد که نرخهای بهره پایین احتمالاً “حداقل تا اواسط ۲۰۱۳” ادامه خواهد داشت. این شفافیت به تثبیت انتظارات بازار کمک کرد و از غافلگیریهایی که میتوانست به نوسانات بازار منجر شود، جلوگیری کرد. بن برنانکه در سال ۲۰۱۳ تأکید کرد که ارتباطات شفاف، سیاست پولی را مؤثرتر میکند، زیرا انتظارات تورمی را مهار کرده و به سیاستگذاران انعطاف بیشتری برای واکنش به تحولات کوتاهمدت میدهد.

پس از بحران مالی ۲۰۰۸، فدرال رزرو با چالشهای جدیدی مواجه شد، اما درسهای اعتدال بزرگ همچنان راهنمای آن بود. برای مقابله با رکود بزرگ، فدرال رزرو نرخ بهره را به صفر کاهش داد و ابزارهای غیرمتعارف مانند خرید گسترده داراییها که نوعی سیاست تسهیلی کمی (QE) بهشمار میآمد را به کار گرفت. این اقدامات، همراه با چشمانداز سیاستی، به بهبود اعتماد بازار و بازگشت تدریجی ثبات کمک کرد. برای مثال، بین سالهای ۲۰۰۹ تا ۲۰۱۵، فدرال رزرو با خرید اوراق قرضه دولتی و اوراق بهادار با پشتوانه وام مسکن، نقدینگی عظیمی به اقتصاد تزریق کرد و از فروپاشی بیشتر سیستم مالی جلوگیری کرد. همچنین، فدرال رزرو در سال ۲۰۱۲ هدف تورمی ۲ درصدی را بهصورت رسمی اعلام کرد که به شفافیت بیشتر سیاستها و تثبیت انتظارات کمک کرد. این اقدامات نشان داد که اصول سیاستگذاری مؤثر دوران اعتدال بزرگ، حتی در مواجهه با بحرانهای شدید، همچنان کاربرد دارند.

با این حال، برخی اقتصاددانان مانند جوزف استیگلیتز در سالهای اخیر (تا ۲۰۲۰) انتقاد کردهاند که تمرکز بیش از حد فدرال رزرو بر ثبات قیمتها در دوران اعتدال بزرگ، توجه به ثبات مالی را کمرنگ کرد و زمینهساز بحران ۲۰۰۸ شد. اما دیدگاه غالب، از جمله نظر جانت یلن، رئیس سابق فدرال رزرو، این است که سیاستهای پولی این دوره، با ایجاد ثبات در تورم و رشد، به اقتصاد اجازه داد تا در برابر شوکها مقاومت بیشتری نشان دهد. در مجموع، نقش فدرال رزرو در اعتدال بزرگ نشاندهنده اهمیت سیاستگذاری منسجم و شفاف است که حتی در شرایط بحرانی پس از ۲۰۰۸ نیز توانست به بازسازی ثبات کمک کند.

✔️ بیشتر بخوانید: سیاست تسهیل کمی یا QE چیست و چرا توسط بانکهای مرکزی انجام میشود؟

شوکهای اقتصادی در دوران اعتدال بزرگ و مدیریت آنها

دوران اعتدال بزرگ، هرچند با ثبات نسبی اقتصاد کلان همراه بود، اما خالی از شوکهای اقتصادی نبود. در بازه زمانی ۱۹۸۴ تا ۲۰۰۷، اقتصاد جهانی و بهویژه ایالات متحده با چندین رویداد مهم مواجه شد که میتوانست ثبات این دوره را به خطر بیندازد. با این حال، مدیریت مؤثر این شوکها توسط فدرال رزرو و انعطافپذیری اقتصادی ناشی از تغییرات ساختاری، از تبدیل این رویدادها به بحرانهای گسترده جلوگیری کرد و نقش کلیدی در تداوم اعتدال بزرگ ایفا کرد.

یکی از اولین شوکهای قابلتوجه در این دوره، سقوط بازار سهام در اکتبر ۱۹۸۷، معروف به «دوشنبه سیاه»، بود. در ۱۹ اکتبر ۱۹۸۷، شاخص داو جونز بیش از ۲۲ درصد افت کرد که بزرگترین کاهش یکروزه در تاریخ بازار سهام آمریکا تا آن زمان بود. این سقوط میتوانست به یک بحران مالی گسترده منجر شود، اما فدرال رزرو تحت رهبری آلن گرینسپن بهسرعت واکنش نشان داد. روز پس از سقوط، فدرال رزرو بیانیهای منتشر کرد و آمادگی خود را برای تأمین نقدینگی به سیستم مالی اعلام کرد. این اقدام از طریق تزریق نقدینگی با استفاده از پنجره تنزیل و عملیات بازار باز انجام شد که اعتماد بازار را بازگرداند و از گسترش بحران به بخشهای دیگر اقتصاد جلوگیری کرد.

شوک مهم دیگر، بحران مالی آسیا در سال ۱۹۹۷ بود که با سقوط ارزش پول کشورهای جنوب شرقی آسیا آغاز شد و به سرعت به بازارهای جهانی سرایت کرد. این بحران تأثیرات قابلتوجهی بر اقتصاد آمریکا داشت، از جمله کاهش تقاضا برای صادرات و فشار بر بازارهای مالی. فدرال رزرو با کاهش نرخ بهره در سالهای ۱۹۹۷ و ۱۹۹۸، به همراه نظارت دقیق بر سیستم مالی، از تأثیرات منفی این بحران کاست. علاوه بر این، در سال ۱۹۹۸، فروپاشی صندوق سرمایهگذاری (LTCM)، یک صندوق پوشش ریسک بزرگ، تهدید دیگری برای ثبات مالی ایجاد کرد. فدرال رزرو با هماهنگی بانکهای بزرگ، یک طرح نجات خصوصی ترتیب داد و از سرایت بحران به بازارهای گستردهتر جلوگیری کرد.

سقوط داتکام در سال ۲۰۰۰ نیز یکی دیگر از چالشهای این دوره بود. در اواخر دهه ۱۹۹۰، حباب شرکتهای فناوری (داتکام) در بازار سهام آمریکا شکل گرفت و با ترکیدن این حباب در سال ۲۰۰۰، شاخص نزدک بیش از ۵۰ درصد ارزش خود را از دست داد. این سقوط به کاهش سرمایهگذاری و کندی رشد اقتصادی منجر شد، اما فدرال رزرو با کاهش سریع نرخ بهره از ۶.۵ درصد در اوایل ۲۰۰۱ به ۱.۷۵ درصد تا پایان همان سال، اثرات این شوک را تعدیل کرد. این کاهش نرخ بهره، همراه با سیاستهای انبساطی، از تبدیل رکود خفیف به یک بحران عمیق جلوگیری کرد و اقتصاد آمریکا را در مسیر بازیابی قرار داد.

مدیریت این شوکها نشاندهنده توانایی فدرال رزرو در استفاده از ابزارهای سیاست پولی و هماهنگی با نهادهای مالی بود. علاوه بر این، تغییرات ساختاری اقتصاد، مانند افزایش انعطافپذیری بازارها و بهبود مدیریت ریسک توسط شرکتها، به اقتصاد کمک کرد تا در برابر این شوکها مقاومت بیشتری نشان دهد. برای مثال، جهانیسازی و تنوعبخشی در زنجیرههای تأمین، اثرات منفی بحرانهایی مانند بحران مالی آسیا را کاهش داد. در مجموع، مدیریت موفق این شوکها نهتنها ثبات دوران اعتدال بزرگ را حفظ کرد، بلکه نشان داد که سیاستگذاری مؤثر و انعطافپذیری اقتصادی میتواند حتی در برابر رویدادهای بزرگ، سپری محکم برای اقتصاد ایجاد کند.

✔️ بیشتر بخوانید: سقوط بزرگ ۱۹۸۷؛ چگونه بازار سهام در دوشنبه سیاه فرو ریخت؟

پایان اعتدال بزرگ یا وقفهای موقت؟ بررسی بحران ۲۰۰۸ و پس از آن

بحران مالی ۲۰۰۷-۲۰۰۸، که به رکود بزرگ منجر شد، نقطه عطفی در تاریخ اقتصادی مدرن بود و بسیاری را به این باور رساند که دوران اعتدال بزرگ به پایان رسیده است. این بحران با انفجار حباب مسکن در ایالات متحده آغاز شد، جایی که وامهای پرریسک (subprime mortgages) و ابزارهای مالی پیچیده مانند اوراق بهادار با پشتوانه وام مسکن (MBS) به کاهش شدید نقدینگی در نظام بانکی منجر شد. ورشکستگی بانک لمن برادرز در سپتامبر ۲۰۰۸، اوج این بحران بود که به سقوط بازارهای سهام و یک بحران بانکی جهانی دامن زد. رکود بزرگ، که از اواخر ۲۰۰۷ تا اواسط ۲۰۰۹ ادامه داشت، شدیدترین رکود اقتصادی از زمان رکود بزرگ دهه ۱۹۳۰ بود. در ایالات متحده، بیش از ۸ میلیون نفر شغل خود را از دست دادند، ۲.۵ میلیون کسبوکار تعطیل شد و ۴ میلیون خانه تخلیه شد. این بحران نهتنها اقتصاد آمریکا، بلکه اقتصادهای جهانی را تحت تأثیر قرار داد و پیامدهای آن تا سالها ادامه یافت.

تأثیر این بحران بر اعتدال بزرگ، که با کاهش نوسانات اقتصاد کلان مشخص میشد، قابلتوجه بود. کلارک (۲۰۰۹) در مطالعه خود نشان داد که بیثباتی اقتصاد کلان پس از ۲۰۰۷ بهطور چشمگیری افزایش یافت و بسیاری از تحلیلگران این افزایش را نشانه پایان اعتدال بزرگ دانستند. با این حال، بهروزرسانیهای بعدی کلارک نشان داد که پس از اوج بحران، بیثباتی دوباره کاهش یافت و به سطوحی نزدیک به دوران اعتدال بزرگ بازگشت. این یافتهها حاکی از آن است که بحران ۲۰۰۸ ممکن است تنها یک وقفه موقت در ثبات نسبی اقتصاد کلان بوده باشد، نه یک تغییر ساختاری دائمی. استاک و واتسون (۲۰۱۲) نیز این دیدگاه را تأیید کردند و استدلال کردند که شدت رکود بزرگ به تغییرات غیرمنتظره در عوامل اقتصادی مرتبط بود، نه ظهور یک عامل جدید یا تغییر در پویاییهای اقتصاد کلان.

پس از بحران، اقتصاد جهانی بهتدریج بهبود یافت، اما روند بازیابی کند بود. فدرال رزرو و دیگر بانکهای مرکزی با ابزارهایی مانند کاهش نرخ بهره به صفر، سیاستهای تسهیل کمی (QE) و تزریق نقدینگی به بازارها، تلاش کردند تا ثبات را بازگردانند. تا اوایل دهه ۲۰۱۰، اقتصاد جهانی نشانههایی از بهبود را نشان داد؛ برای مثال، نرخ بیکاری در آمریکا که در اکتبر ۲۰۰۹ به ۱۰ درصد رسیده بود، تا جولای ۲۰۱۸ به ۳.۹ درصد کاهش یافت. با این حال، اثرات بلندمدت بحران همچنان قابلمشاهده بود. افزایش بدهیهای جهانی، از جمله بدهی دولتها و خانوارها، به ۷۲ تریلیون دلار تا اواخر دهه ۲۰۱۰ رسید و نگرانیهایی درباره پایداری مالی ایجاد کرد. همچنین، نارضایتی عمومی از نابرابری اقتصادی و نجات بانکها، به تحولات سیاسی مانند خروج بریتانیا از اتحادیه اروپا (برگزیت) و ظهور پوپولیسم در آمریکا منجر شد.

روندهای کلی نشان میدهند که اقتصاد جهانی پس از بحران ۲۰۰۸ و همهگیری کووید-۱۹، همچنان با چالشهایی مواجه است. تورم بالا، افزایش نرخ بهره و نگرانیهای رکود تورمی، موضوعاتی هستند که اقتصاددانانی مانند نوریل روبینی در سال ۲۰۲۳ هشدار دادهاند. روبینی پیشبینی کرد که ترکیب تورم بالا و نرخ بهره ممکن است به یک «بحران بدهی رکود تورمی بزرگ» منجر شود، بهویژه در کشورهایی با بدهیهای ناپایدار. با این حال، برخی تغییرات ساختاری مثبت، مانند کاهش جریان سرمایه بینالمللی و بهبود مقررات بانکی، ریسک بروز بحرانهایی مشابه ۲۰۰۸ را کاهش داده است. فناوریهای نوین مانند هوش مصنوعی و کلانداده نیز به مؤسسات مالی کمک کردهاند تا ریسک را بهتر مدیریت کنند.

در نهایت، اینکه آیا اعتدال بزرگ به پایان رسیده یا تنها دچار وقفهای موقت شده، به عوامل متعددی بستگی دارد. اگر تغییرات ساختاری مثبت و سیاستگذاری مؤثر ادامه یابد، ممکن است ثبات نسبی دوران اعتدال بزرگ بازگردد. اما چالشهای جدید، از جمله نابرابری اقتصادی، تغییرات اقلیمی و تنشهای ژئوپلیتیک، میتوانند این بازگشت را دشوار کنند. گذر زمان نشان خواهد داد که آیا درسهای بحران ۲۰۰۸ برای ایجاد یک اقتصاد باثباتتر کافی بودهاند یا خیر.

درسهای اعتدال بزرگ برای سیاستگذاری مدرن

دوران اعتدال بزرگ، با ثبات نسبی اقتصاد کلان و کاهش نوسانات، درسهای ارزشمندی برای سیاستگذاری مدرن ارائه میدهد. این دوره نشان داد که ترکیبی از سیاستهای پولی مؤثر، تغییرات ساختاری مثبت و مدیریت هوشمندانه شوکها میتواند به رشد پایدار منجر شود. با این حال، جهان امروز با چالشهای جدیدی مانند تغییرات اقلیمی، تحولات دیجیتال و نیاز به ثبات مالی مواجه است که سیاستگذاران را ملزم به بازنگری و تطبیق این درسها با شرایط کنونی میکند.

یکی از مهمترین درسهای اعتدال بزرگ، اهمیت سیاست پولی منظم و شفاف است. فدرال رزرو در این دوره با استفاده از قاعده تیلور و افزایش شفافیت در ارتباطات، انتظارات تورمی را تثبیت کرد و از نوسانات غیرضروری در اقتصاد جلوگیری کرد. این درس برای سیاستگذاری مدرن حیاتی است، بهویژه در مواجهه با چالشهایی مانند تورم بالا پس از همهگیری کووید-۱۹. برای مثال، در سال ۲۰۲۲، فدرال رزرو با افزایش سریع نرخ بهره برای مهار تورم، که به بالاترین سطح در ۴۰ سال گذشته رسیده بود، تلاش کرد تا ثبات قیمتها را بازگرداند. اما این تجربه نشان داد که شفافیت بیشتر در ارتباطات میتواند از واکنشهای بیشازحد بازار جلوگیری کند، درسی که مستقیماً از اعتدال بزرگ برگرفته شده است.

ثبات مالی، که در دوران اعتدال بزرگ کمتر مورد توجه بود، امروزه به یکی از اولویتهای سیاستگذاری تبدیل شده است. بحران مالی ۲۰۰۸ نشان داد که ثبات اقتصاد کلان بدون توجه به ثبات مالی شکننده است. سیاستگذاران امروزی میتوانند از اعتدال بزرگ بیاموزند که نظارت دقیق بر سیستم مالی، تنظیم مقررات بانکی و مدیریت ریسکهای سیستمیک ضروری است. برای مثال، مقررات سختگیرانهتر پس از ۲۰۰۸، مانند استانداردهای بازل III، به کاهش ریسک در سیستم بانکی کمک کرده است. اما چالشهای جدید، مانند ریسکهای ناشی از داراییهای دیجیتال و ارزهای رمزنگاریشده، نیازمند رویکردهای نظارتی نوین هستند که با درسهای اعتدال بزرگ همخوانی داشته باشد.

تغییرات اقلیمی یکی دیگر از چالشهای بزرگی است که سیاستگذاری مدرن با آن مواجه است و اعتدال بزرگ درسهایی برای مدیریت آن ارائه میدهد. در این دوره، انعطافپذیری اقتصاد در برابر شوکها با تغییرات ساختاری تقویت شد. امروزه، سیاستگذاران میتوانند از این تجربه برای انتقال به اقتصاد سبز استفاده کنند. برای مثال، سرمایهگذاری در انرژیهای تجدیدپذیر و فناوریهای پاک میتواند نوسانات ناشی از وابستگی به سوختهای فسیلی را کاهش دهد، مشابه انتقال از تولید به خدمات در اعتدال بزرگ. بانکهای مرکزی نیز شروع به ادغام ریسکهای اقلیمی در سیاستهای خود کردهاند؛ بهعنوان نمونه، بانک مرکزی اروپا در سال ۲۰۲۱ اعلام کرد که ملاحظات اقلیمی را در تصمیمگیریهای پولی خود لحاظ خواهد کرد.

تحولات دیجیتال نیز فرصتها و چالشهایی را برای سیاستگذاری ایجاد کرده است. در دوران اعتدال بزرگ، فناوری اطلاعات به کاهش نوسانات تولید کمک کرد. امروزه، فناوریهایی مانند هوش مصنوعی و کلانداده میتوانند به سیاستگذاران کمک کنند تا دادههای اقتصادی را دقیقتر تحلیل کنند و واکنشهای سریعتری به شوکها نشان دهند. اما این تحولات ریسکهایی مانند نابرابری دیجیتال و از دست رفتن مشاغل سنتی را نیز به همراه دارند. سیاستگذاران میتوانند از درس انعطافپذیری اعتدال بزرگ استفاده کنند تا با سرمایهگذاری در آموزش و بازآموزی نیروی کار، این چالشها را مدیریت کنند.

در نهایت، اعتدال بزرگ به ما میآموزد که ثبات اقتصادی یک دستاورد شکننده است که نیازمند توجه مداوم است. سیاستگذاری مدرن باید با تکیه بر درسهای این دوره، مانند اهمیت شفافیت، انعطافپذیری و مدیریت ریسک، خود را با چالشهای جدید تطبیق دهد. این رویکرد میتواند زمینهساز دورههای جدیدی از ثبات و رشد پایدار باشد، حتی در جهانی که با پیچیدگیهای بیسابقهای مواجه است.

آینده ثبات اقتصادی: آیا اعتدال بزرگ بازمیگردد؟

آینده ثبات اقتصاد کلان، با توجه به تحولات اخیر و چالشهای جهانی، پرسشی پیچیده است که پاسخ آن به عوامل متعددی بستگی دارد. اعتدال بزرگ، با ویژگی کاهش نوسانات اقتصادی، نتیجه سیاستهای پولی مؤثر، تغییرات ساختاری و مدیریت موفق شوکها بود. اما آیا این ثبات میتواند در جهانی که با همهگیریها، تغییرات اقلیمی و تنشهای ژئوپلیتیک مواجه است، بازگردد؟ بررسی تحولات اخیر، سیاستهای پولی جدید و ابزارهای مدرن مدیریت اقتصادی میتواند به این پرسش پاسخ دهد.

تحولات اخیر نشان میدهند که اقتصاد جهانی پس از رکود بزرگ و همهگیری کووید-۱۹، با بیثباتیهای جدیدی مواجه شده است. تورم بالا در سالهای ۲۰۲۱ و ۲۰۲۲، که در آمریکا به ۹.۱ درصد در ژوئن ۲۰۲۲ رسید، بانکهای مرکزی را وادار به افزایش نرخ بهره کرد. فدرال رزرو نرخ بهره را از نزدیک صفر در اوایل ۲۰۲۲ به ۵.۵ درصد تا اواسط ۲۰۲۳ افزایش داد. این واکنش سریع، که یادآور سیاستهای منظم اعتدال بزرگ بود، تورم را تا اواخر ۲۰۲۳ به حدود ۳ درصد کاهش داد. با این حال، این اقدامات ریسک رکود را افزایش داد و برخی اقتصاددانان، مانند لری سامرز، در سال ۲۰۲۳ هشدار دادند که تعادل بین تورم و رشد اقتصادی همچنان شکننده است. علاوه بر این، تنشهای ژئوپلیتیک، مانند جنگ اوکراین و تحریمهای مرتبط، زنجیرههای تأمین جهانی را مختل کرد و نوسانات قیمت انرژی و غذا را تشدید کرد.

سیاستهای پولی جدید نقش مهمی در تعیین آینده ثبات اقتصادی دارند. بانکهای مرکزی در سالهای اخیر ابزارهای نوینی مانند چشماندازهای سیاستی و خرید داراییها در قالب سیاستهای تسهیل کمی را به کار گرفتهاند که از درسهای اعتدال بزرگ الهام گرفته شدهاند. برای مثال، فدرال رزرو و بانک مرکزی اروپا از مدلهای پیشبینی پیشرفتهتر و دادهمحور برای تصمیمگیری استفاده میکنند. همچنین، هدفگذاری تورمی انعطافپذیر که فدرال رزرو در سال ۲۰۲۰ معرفی کرد، به بانک اجازه میدهد تا در دورههای تورم پایین، رشد اقتصادی را بیشتر تحریک کند. این رویکرد میتواند از نوسانات شدید جلوگیری کند، اما موفقیت آن به توانایی بانکها در مدیریت ریسکهای جدید، مانند تورم ناشی از تغییرات اقلیمی یا تحولات دیجیتال، بستگی دارد.

ابزارهای مدرن مدیریت اقتصادی، مانند هوش مصنوعی، پتانسیل بالایی برای بازگرداندن ثبات دارند. این ابزارها به سیاستگذاران اجازه میدهند تا دادههای اقتصادی را در زمان واقعی تحلیل کنند و واکنشهای سریعتری به شوکها نشان دهند. برای مثال، در سال ۲۰۲۳، بانک انگلستان از مدلهای مبتنی بر هوش مصنوعی برای پیشبینی تأثیرات تغییرات اقلیمی بر تورم استفاده کرد. علاوه بر این، فناوری بلاکچین و ارزهای دیجیتال بانک مرکزی (CBDC) میتوانند شفافیت و کارایی سیستم مالی را افزایش دهند و ریسکهای سیستمیک را کاهش دهند. با این حال، این ابزارها چالشهایی مانند حریم خصوصی داده و نابرابری دیجیتال را نیز به همراه دارند که نیازمند مدیریت دقیق هستند.

با توجه به این عوامل، بازگشت به ثباتی مشابه اعتدال بزرگ ممکن است، اما با شرایطی متفاوت. اگر بانکهای مرکزی بتوانند سیاستهای پولی منظم و شفاف را با ابزارهای مدرن ترکیب کنند و در عین حال چالشهایی مانند تغییرات اقلیمی و نابرابری را مدیریت کنند، اقتصاد جهانی میتواند به دورهای از ثبات نسبی وارد شود. با این حال، ریسکهایی مانند تنشهای ژئوپلیتیک، بدهیهای بالای جهانی (که در سال ۲۰۲۳ به ۳۰۵ تریلیون دلار رسید) و اثرات بلندمدت تغییرات اقلیمی، میتوانند این مسیر را دشوار کنند. در نهایت، اعتدال بزرگ ممکن است به شکل سنتی خود بازنگردد، اما درسهای آن میتواند الهامبخش یک «اعتدال جدید» باشد که با واقعیتهای قرن بیستویکم سازگار است.

سخن پایانی

دوران اعتدال بزرگ، بهعنوان یکی از برجستهترین دورههای ثبات اقتصادی در تاریخ مدرن، درسهایی بیبدیل برای سیاستگذاران و اقتصاددانان به ارمغان آورد. این دوره نشان داد که با سیاستگذاری هوشمندانه، شفافیت در تصمیمگیریها و انعطافپذیری در برابر شوکها، میتوان به رشد پایدار و کاهش نوسانات دست یافت. هرچند بحران مالی ۲۰۰۸ و چالشهای بعدی مانند همهگیری کووید-۱۹، این ثبات را به چالش کشید، اما اصول بنیادین اعتدال بزرگ همچنان راهنمایی ارزشمند برای آینده است.

امروزه، در جهانی که با تغییرات اقلیمی، تحولات دیجیتال و تنشهای ژئوپلیتیک دستوپنجه نرم میکند، بازگشت به ثبات نیازمند بازنگری این درسها و تطبیق آنها با واقعیتهای جدید است. سیاستگذاران با بهرهگیری از ابزارهای مدرن و تمرکز بر ثبات مالی، میتوانند زمینهساز دورهای جدید از رشد پایدار شوند. اعتدال بزرگ یادآور این نکته است که ثبات اقتصادی، گوهری شکننده است که با مراقبت مداوم و تصمیمگیریهای آگاهانه میتوان آن را حفظ کرد و به نسلهای آینده هدیه داد.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.

اعتدال بزرگ چیست و چه زمانی رخ داد؟

چه عواملی موجب شکلگیری اعتدال بزرگ شدند؟

- تغییرات ساختاری در اقتصاد: مانند انتقال از اقتصادهای تولیدی به اقتصادهای خدماتی، بهبود مدیریت موجودی و پیشرفتهای فناوری.

- خوششانسی: برخی معتقدند که اقتصاد در این دوره با شوکهای کوچکتری مواجه شد.

- سیاستگذاری مناسب: بهویژه سیاست پولی بهتر توسط فدرال رزرو، که شامل تمرکز بر ثبات قیمتها و ارتباطات شفافتر میشد.

سیاستهای پولی چه نقشی در اعتدال بزرگ ایفا کرد؟

آیا اعتدال بزرگ تنها به ایالات متحده محدود میشد؟

چه شوکهایی در دوران اعتدال بزرگ رخ داد و چگونه مدیریت شدند؟

آیا اعتدال بزرگ به پایان رسیده است؟

")

")

")

")

")

")

")

")

")

")

")

")

-min")