هفته گذشته مملو از حوادث اقتصادی، ژئوپلیتیک و نوسانات غافلگیرکننده بود. بازار سهام بخشی از ارزش خود را از دست داد و حجم نقدینگی در بسیاری بازارها از جمله بازار آتی S&P شدیداً کاهش یافت. بازار فارکس هم از آشفتگیها در امان نبود بهنحویکه معاملات حملی آسیب فراوانی دید. در این مقاله حوادث هفته گذشته را از جوانب مختلف بررسی خواهیم کرد.

بررسی بازارها از منظر اقتصاد کلان

ازآنجاییکه حوادث ژئوپلیتیک به یکباره رخ میدهند و با نااطمینانیهای متعددی همراه هستند، معمولاً نمیتوان از آنها سود خوبی کسب کرد. اما تجربه نشان داده که با کاهش تنشها یا به حاشیه رفتن آنها، از برگشت حرکات هیجانی بازار، بهخوبی میتوان کسب سود نمود. حادثه هفته گذشته نیز از این امر مستثنی نبود. خبر حمله اسرائیل به مواضعی در ایران در بازار آسیا منتشر شد، خبری ترسناک که در زمان نقدینگی کم بازار به یکباره معاملهگران را غافلگیر کرد. معمولاً در شرایطی که نقدینگی در بازار کم است، مانند ساعات اولیه پس از بازگشایی بازار آسیا، اخبار اینچنینی ممکن است منجر به نوسانات زیاد و البته خطرناکی در بازار شود.

یک نمونه از نوسانات مخربی که هنگام انتشار خبر رخ داد، حرکات معکوس آنی در معاملات حملی (Carry Trade) بود. معاملات حملی در بازار فارکس، یک نوع استراتژی معاملاتی هستند که معاملهگر با فروش ارزی که بهره پایینی دارد و خرید ارزی که بهره بالاتری دارد و نگهداری آن، از تفاوت نرخ بهره دو کشور حداکثر استفاده را مینماید. یکی از محبوبترین معاملات حملی اخیر، خرید پزو مکزیک در مقابل ین ژاپن بود. این معامله توانسته بود بیش از ۱۸ ماه سود خوبی را برای علاقمند این سبک معاملاتی ایجاد کند. علت اصلی محبوبیت این جفت ارز، نرخ بازدهی بالای اوراق قرضه مکزیک است که در مقابل بازدهی پایین و کنترل شده ژاپن، یک جفت ارز مناسب برای معاملات حملی ایجاد کرده بود. بیش از یک سال است که این جفت ارز با ازدحام زیادی از طرف علاقمندان معاملات حملی اشباع شده است. اما انتشار خبر حمله اسرائیل به مواضعی در ایران، به یکباره ریزش سنگینی در این جفت ارز ایجاد کرد که گویی این جفت ارز پزو-ین بود که بمباران شده بود.

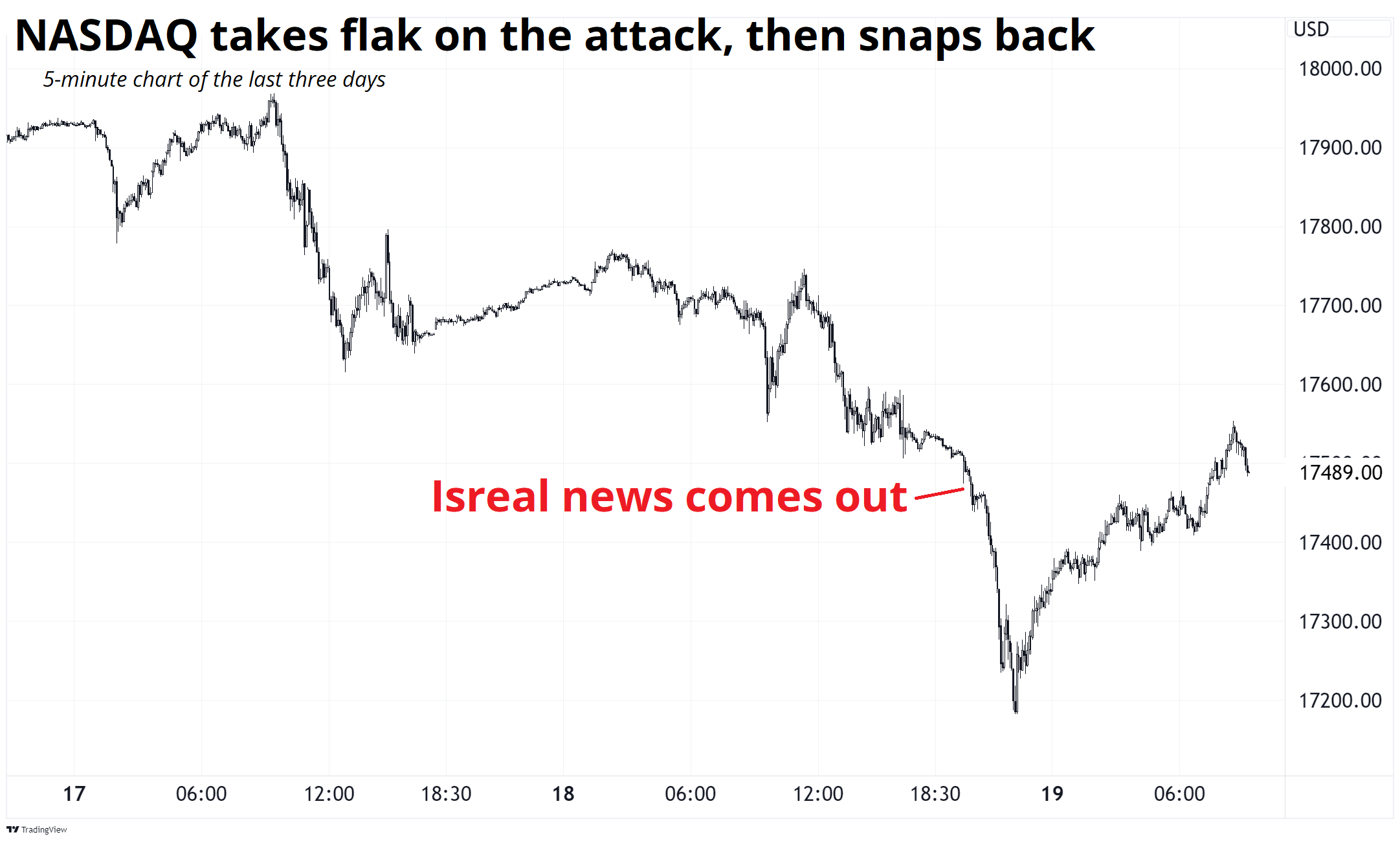

یکی از ویژگیهای اخبار تنشهای ژئوپلیتیک این است که بهندرت بیش از چند ساعت در بازار دوام میآورد و معمولاً اثر خود را در بازار از دست میدهد. معمولاً معاملهگران هنگام انتشار خبر، دکمه وحشت را در بازار میزنند و به داراییهای امن پناه میبرند؛ اما بسیاری از این اخبار ماندگار نیست. البته وقایعی مثل یازدهم سپتامبر و حمله روسیه به اوکراین از پایداری بیشتری برخوردار بود؛ اما بسیاری از آنها تأثیری زودگذر داشتند. تصویر زیر بهخوبی نشان میدهد که چگونه شاخص نزدک مدتی پس از انتشار خبر حمله اسرائیل، ریزش شارپ خود را پس میدهد.

هر چقدر تأثیر اخبار ژئوپلیتیک، اثرات زودگذری دارد، تأثیر اخبار پیرامون نرخ بهره، اثری ماندگارتر دارد. اکنون مارکت شدیداً تحتتأثیر قیمتگذاری مجدد کاهش نرخ بهره است. سال نوی میلادی در حالی آغاز شد که بازار بیش از شش مرتبه کاهش نرخ بهره را پیشبینی میکرد؛ اما اکنون این قیمتگذاری بهشدت کاهش پیدا کرده است. در اینجا باید به نکته ظریفی توجه کرد. تا زمانی که احتمالات بر کاهش نرخ بهره تمرکز دارد اوضاع آرام است. بهعبارتدیگر صرفنظر از تعداد کاهش نرخ بهره، خود مبحث کاهش نرخ بهره باعث آرامش بازار است. لذا مقدار کاهش ۶ مرتبه باشد یا ۳ مرتبه اهمیت کمتری دارد. اما بهمحض اینکه صحبت از افزایش نرخ بهره شود، بازار میتواند از تعادل خارج شده و با نوسانات بزرگی مواجه شود. واکنش اقتصاد به افزایش نرخ بهره مشخص نیست و این نااطمینانی میتواند تأثیرات مخربی بر بازار بگذارد و بازارها گارد دفاعی به خود بگیرند. در واقع، افزایش نرخ بهره یک پارادایم جدید در بازار ایجاد خواهد کرد.

نرخ بازدهی اوراققرضه ایالات متحده، امسال بهصورت اجتنابناپذیری بالا رفته است؛ زیرا دادههای اقتصادی امریکا، تزلزلناپذیر به نظر میرسد. این هفته نیز دادههای قدرتمند ایالات متحده باعث شد که جان ویلیامز، یکی از تأثیرگذارترین افراد فدرال رزرو مطلبی را بگوید که به مذاق فعالان خوشبین بازار، خوش نیامد. او گفت: هرچند افزایش نرخ بهره در برنامه ما نیست؛ اما اگر دادهها اقتضا کند دور از انتظار نیز نخواهد بود. در اینجا یک تفاوت ظریف میان دیدگاه پاول و ویلیامز وجود دارد. پاول معتقد است که اگر تورم بالا پایدار بماند؛ ممکن است سطوح فعلی نرخ بهره برای مدت بیشتری حفظ شود. در واقع سطوح فعلی نرخ بهره بهاندازه کافی بالا و محدودکننده است. اما ویلیامز شانسی برای افزایش نرخ بهره قائل است که این موضوع را پیچیده میکند.

بازار سهام

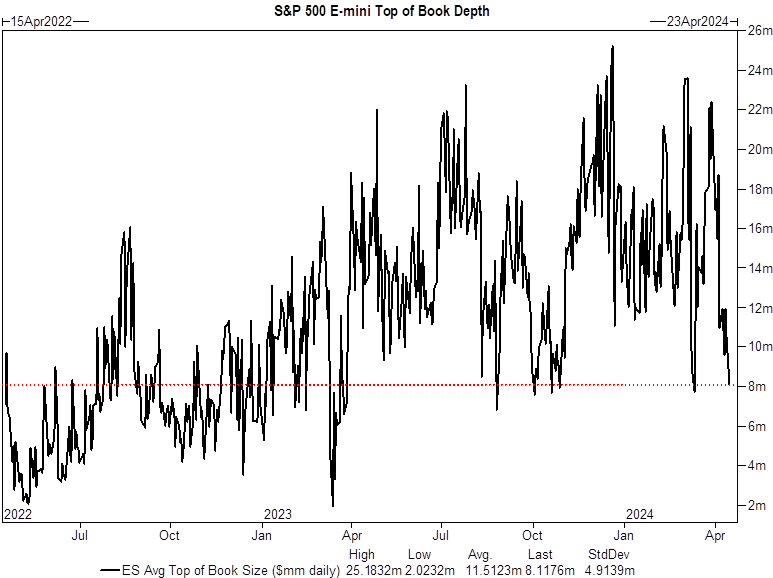

بازار سهام در طول هفته نزولی بود. آخرین فرصت پرداختهای مالیاتی، در کنار صحبتهای هاوکیش ویلیامز و حمله اسرائیل به ایران، همگی بر بازار سهام فشار مضاعفی وارد کرد؛ بهطوریکه شاخص نزدک بیش از ۵۰۰ واحد معادل ۳% از ابتدا هفته ریزش نمود و خریداران را نگران کرد. به تمام این موارد کاهش نقدینگی را نیز اضافه کنید. دیدیم که کاهش نقدینگی چطور باعث ریزشی سنگین در جفتارز پزو – ین شده بود. حال در تصویر زیر، کاهش میزان نقدینگی را نیز در بازار S&P500 مشاهده کنید.

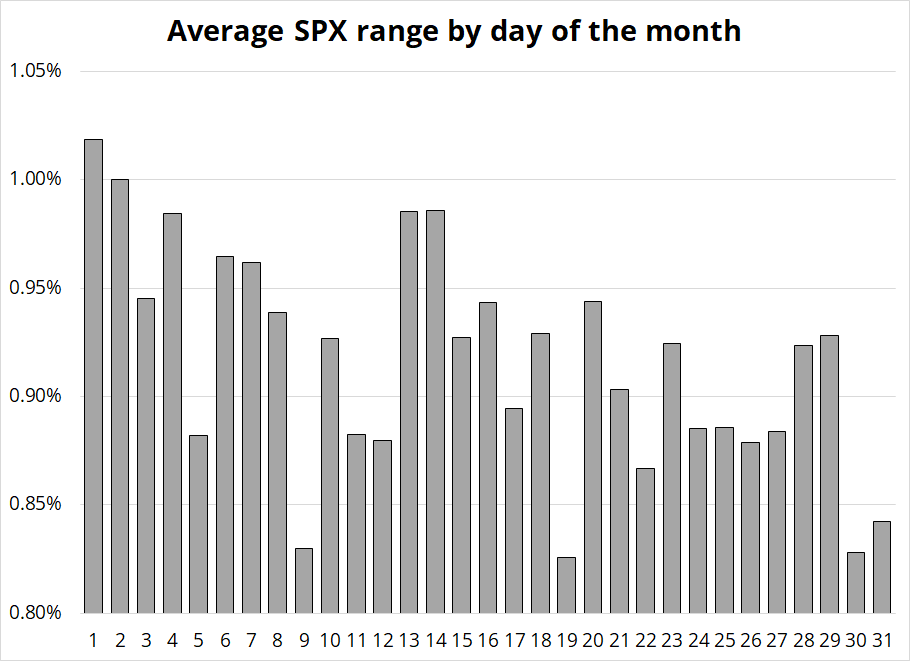

حال سؤال این است که آیا بهاندازه کافی اخبار بد در بازار وجود خواهد داشت که باعث ریزشهای بیشتری در هفته آینده گردد؟ بهاحتمال زیاد نه. روزهای باقیمانده ماه آوریل، با روزهای سکوت اعضای فدرال رزرو مصادف است. بهعلاوه در نیمه دوم ماه، معمولاً اخبار مهمی وجود ندارد. معمولاً اخبار مهم و تأثیرگذار اقتصادی در ابتدای ماه و با انتشار اخبار اشتغال بخش غیرکشاورزی NFP و شاخص مدیران خرید ISM، آغاز و با انتشار CPI در میانه ماه، تقریباً به پایان میرسد. بله البته داده PCE تقریباً اواخر ماه منتشر میشود؛ اما بهسادگی با دادههای دیگر قابلپیشبینی است و احتمالاً تأثیر کمتری بر بازار خواهد داشت. تصویر زیر نوسانات ناشی از اخبار اقتصادی را بر شاخص SPX، در طول یک ماه نشان میدهد. این نمودار از سال ۲۰۰۹ محاسبه شده است و همانطور که مشاهده میکنید تأثیر اخبار در روزهای ابتدایی بیشتر و هرچه به سمت انتهای ماه حرکت میکنیم کمتر میشود.

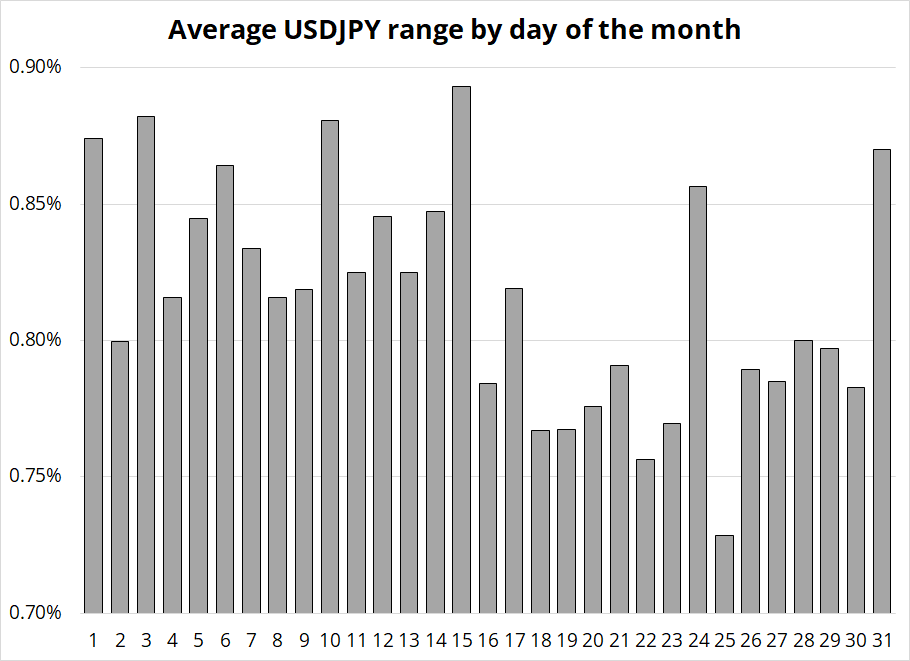

تصویر زیر نیز نوسانات جفتارز دلار-ین را در طول یک ماه نشان میدهد و این نظریه را تأیید میکند که هنگام انتشار اخبار مهم اقتصادی امریکا، نوسانات بهمراتب بالاتر است.

بنابراین، من معتقدم که دو هفته آینده هفتههایی کم نوسان است که ناشی از کاهش نقدینگی و اخبار اندک تأثیرگذار در مارکت خواهد بود.

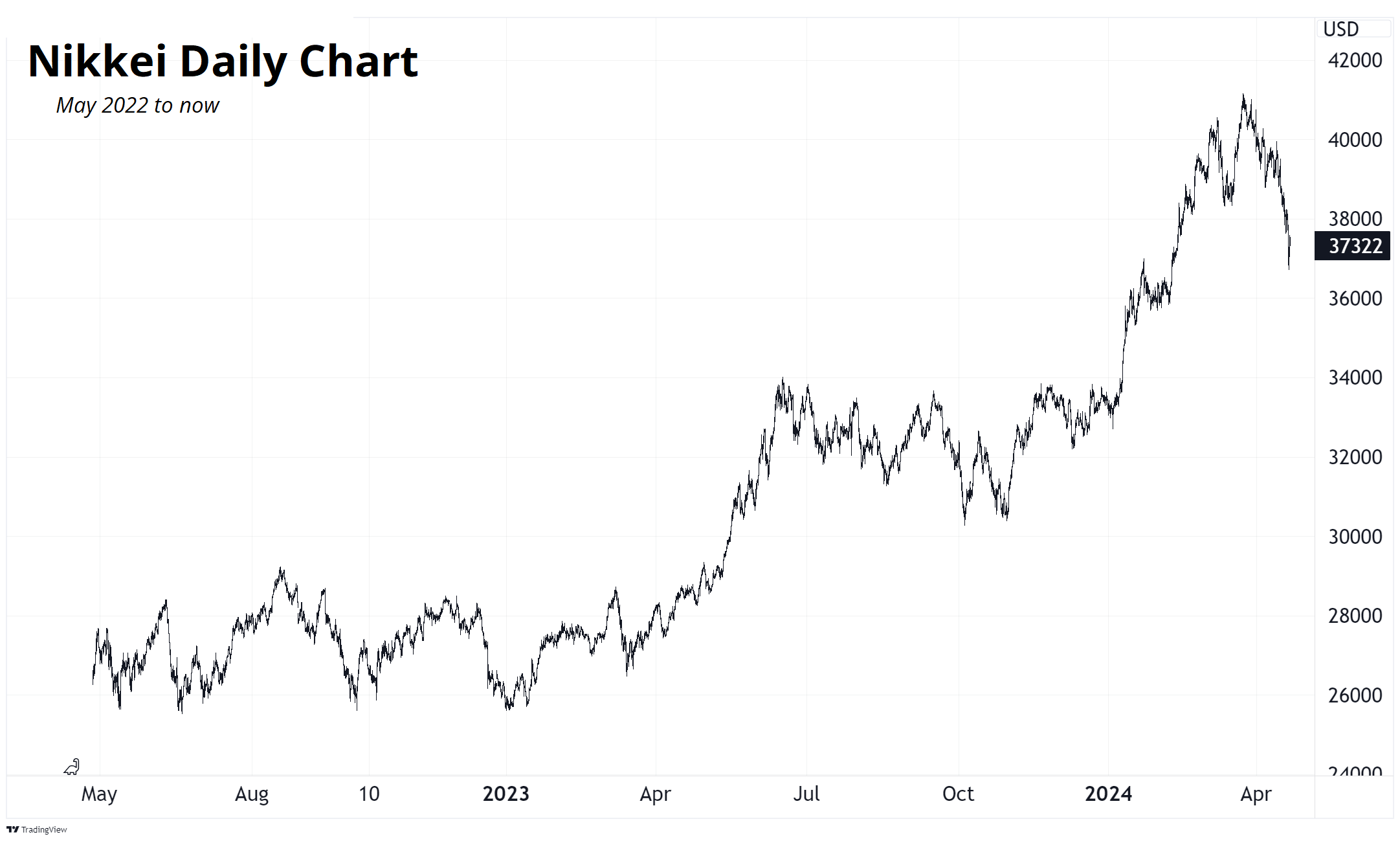

با ریزش بازار سهام امریکا، بازارهای جهانی نیز حکایت مشابهی داشتند؛ بهطوریکه شاخص نیکی ژاپن که پس از اظهار علاقه وارن بافت، از محبوبیت بالایی برخوردار شده بود، دستکم ۴۰۰۰ واحد از سقف خود ریزش کرد و زیر حباب سال ۱۹۹۰ معامله شد.

به طور خلاصه در هفته آینده میتوان انتظار اتمام فاز فروش در بازار سهام و ورود به فاز تثبیت یا اصلاح را متصور بود. البته اگر شاخص VIX موافق باشد.

نرخهای بهره

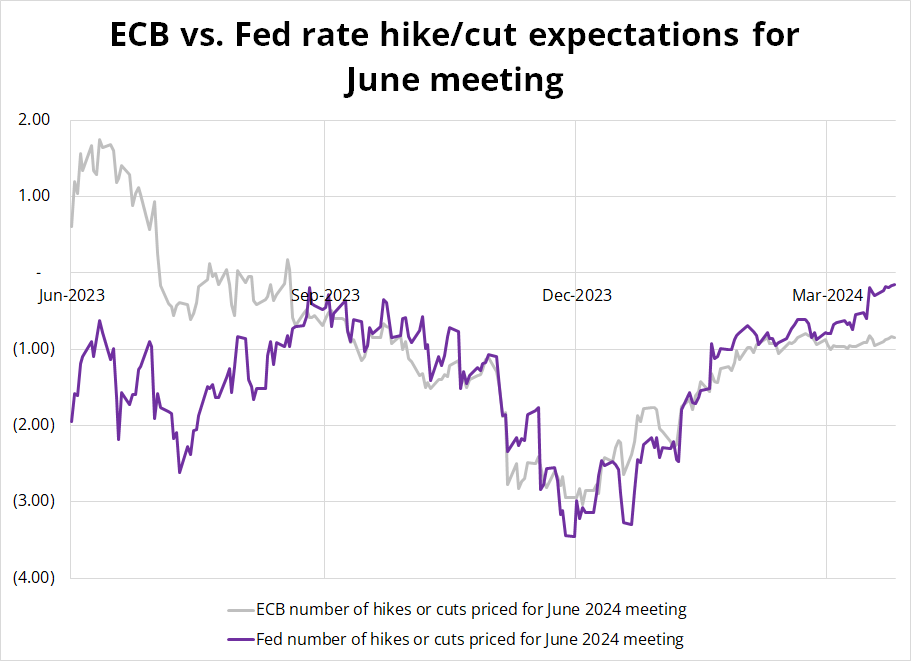

یک واگرایی مشخص میان بانکهای مرکزی اروپا، سوئیس و کانادا که آماده کاهش نرخ بهره در ماه ژوئن هستند با فدرال رزرو امریکا که فعلاً برنامهای برای کاهش نرخ بهره نداشته و حتی در شرایط خاصی ممکن است نرخ بهره را افزایش دهد به وجود آمده است. بهوضوح یک واگرایی بزرگ در اوراققرضه این کشورها و اوراققرضه امریکا ایجاد شده است؛ اما بد نیست به تصویر زیر که سیر شکلگیری انتظارات بازار از تغییرات نرخ بهره ماه ژوئن را میان دو بانک مرکزی اروپا و فدرال رزرو نشان میدهد را ملاحظه فرمایید.

همانطور که از نمودار مشخص است، در سال ۲۰۲۳ واگرایی زیادی میان انتظارات تغییر نرخ بهره در ماه ژوئن اروپا و امریکا وجود داشت. ولی بتدریج هر دو دیدگاه به هم نزدیک شدند. اما اخیرً مجددً واگرایی میان این دو شکل گرفته و دلیل آن این است که بانک مرکزی اروپا تلویحا از کاهش نرخ بهره در ۶ ژوئن سخن گفته در حالیکه هنوز هیچ نشانهای از کاهش نرخ بهره در امریکا وجود ندارد.

با وجود مواضع هاوکیش ویلیامز؛ اما بازدهی اوراققرضه امریکا نوسانات زیادی را نداشت. من درباره اهمیت نوسانات شارپ در اوراققرضه پیشازاین بارها صحبت کردهام؛ لذا در اینجا وارد جزئیات نمیشوم. ولی بهعنوان یادآوری متذکر میشوم که در رژیم تورم چسبنده، نوسانات بازدهی اوراق، از سطح بازدهی اوراق اهمیت بالاتری دارد. بله بازدهی اوراق خود نیز حائز اهمیت است؛ اما سرعت و حجم نوسانات اهمیت بالاتری دارد. بهعبارتدیگر، رشد سریع بازدهی اوراققرضه میتواند برای بازار تبعات زیادی داشته باشد و بازار را با ترس روبرو سازد؛ حالآنکه افزایش ملایم و تدریجی آن به ثبات بازارها کمک مینماید.

ارزهای فیات

اختلاف بازدهی اوراققرضه، معاملهگران را به سمت خرید دلار و فروش یورو، دلار کانادا و فرانک سوئیس و… سوق داده است. اما واقعیت این است که در این سطوح ورود به معاملات، جذاب به نظر نمیرسد.

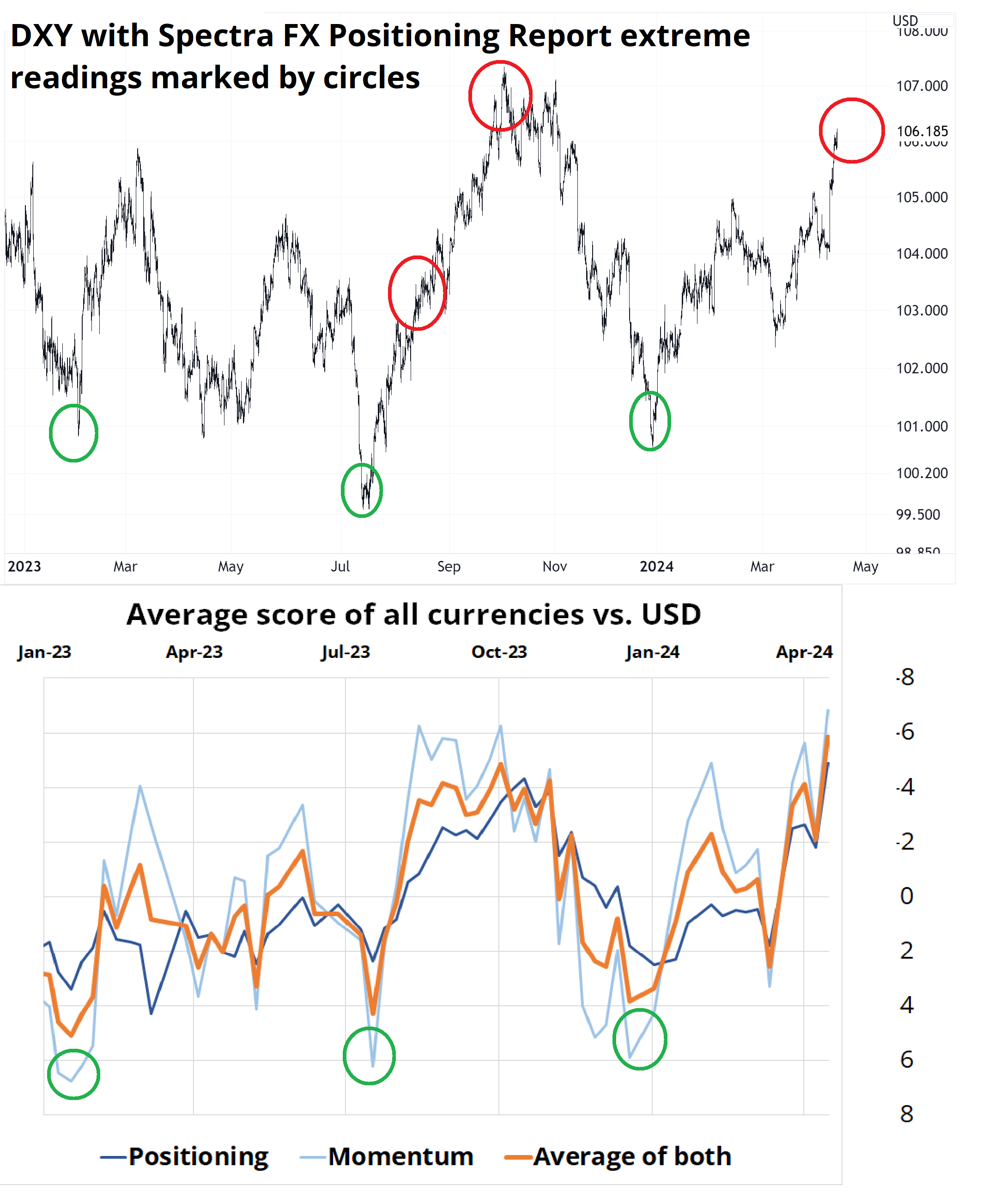

من همچنان معتقدم که ما در یک رژیم معاملات رنج (Rangebound)در فارکس هستیم و اگر بنا به ورود به معامله باشد من ترجیح میدهم پس از دیدن شواهد کافی، وارد فروش دلار شوم تا خرید آن. البته در حال حاضر دلایل زیادی برای این دیدگاه وجود ندارد؛ ولی یکی از مهمترین دلایل را میتوان به سطح پوزیشنهای موجود روی دلار اشاره کرد.

با نگاهی به آمار پوزیشنها، سطح سفارشات خرید و مومنتوم آنها به بیشتری حد خود رسیده است. در ظاهر این به نفع دلار خواهد بود؛ اما فراموش نکنید که در بازار رنج، برگشت به سطوح میانگین بسیار محتمل است؛ لذا در آمار پوزیشنها نیز یافتن سطوح اشباع خرید بیشتر برای تعیین نقاط چرخش بازار مفید است. طبق تصویر زیر شاخص دلار به قله قبلی خود نزدیک میشود و طبق آمار پوزیشنها نیز، سفارشات دلار به سطوح اشباع خود رسیده است؛ بنابراین باید در آینده نزدیک منتظر نشانههای برای ورود به پوزیشنهای فروش بود.

زمانی که من در لمنبرادرز کار میکردم، یکی از گزارشاتی که به دستمان میرسید، گزارش سفارشات دلار مؤسسه بود که بسیار مشابه تئوری فوق عمل میکرد. هرگاه سطح سفارشات خرید یا فروش از سطح دو بیلیون دلار عبور میکرد، شاخص دلار کمکم تغییر جهت میداد. احتمال اگر همچنان دسترسی به این سفارشات داشتم احتمالاً سفارشات دلار در محدوده دو بیلیون دلار میبود.

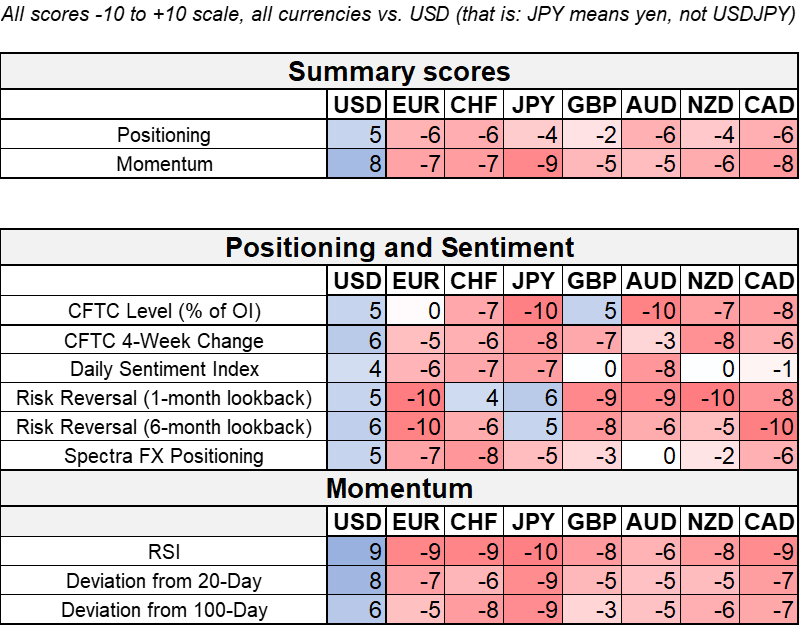

اگر به جدول زیر دقت نمایید، در تمامی جفتارزهای ماژور بهاستثنای GBPUSD، دلار از قدرت خوبی برخوردار است. بنابراین اگر موعد فروش دلار فرابرسد این موارد گزینههای خوبی برای معاملات لانگ خواهند بود. در مورد پوند دلار داستان تا حدودی متفاوت است. پوند-دلار طبق گزارشات CFTC همچنان در شرایط خرید است و شاخص سنتیمنت روزانه DSI نیز سیگنال هیچ تغییر وضعیتی را صادر نکرده است.

درست است که در آینده نزدیک باید به دنبال نشانههایی برای فروش دلار باشیم؛ ولی بهتر است فعلاً برای این کار عجله نکنیم؛ زیرا هم با تغییر موضع فدرال رزرو مواجهیم و هم اخبار اقتصادی مهمی نیز وجود ندارد که به آن اتکا کنیم. همچنین، سنتیمنت نیز بهشدت به نفع دلار است.

اخیراً نارضایتی از افزایش ارزش دلار به مقامات ژاپنی، کرهای و سوئدی و برخی نقاط دیگر نیز رسیده است. هرگاه سیاستگذاران در کشورهای مختلف به اجماعی پیرامون سیاستهای پولی میرسند باید به آن توجه نمود. در سپتامبر ۲۰۲۲ و اکتبر ۲۰۲۳ نیز زمانیکه که شاخص دلار به اوج خود رسیده بود، شرایط مشابهی در دنیا رخ داد.

دلار-ین نیز به دلیل جذابیت معاملات حملی، به سطوح حساسی رسیده است. حال باید دید آیا بانک مرکزی ژاپن بالاخره در بازار مداخله خواهد کرد یا خیر؟ ین شدیداً تضعیف شده و مواضع مقامات ژاپنی نیز حاکی از نارضایتی آنها از تضعیف ین است. به نظر من در نهایت رشد ین رخ خواهد داد؛ اما زمان آن موردبحث است.

کریپتوکارنسی

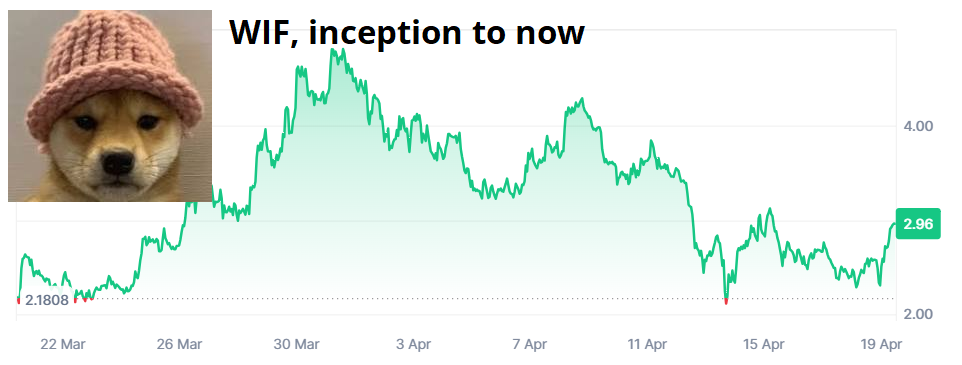

اخبار تنشهای خاورمیانه، سیلی سختی به بازار کریپتو وارد کرد؛ اما با کاهش تنشها، بخشی از ریزشها جبران شد. حتی برخی میمکوینها نیز مثل WIF، از کف ۲ دلاری خود بازگشته و یک الگوی دو کف ساخته است.

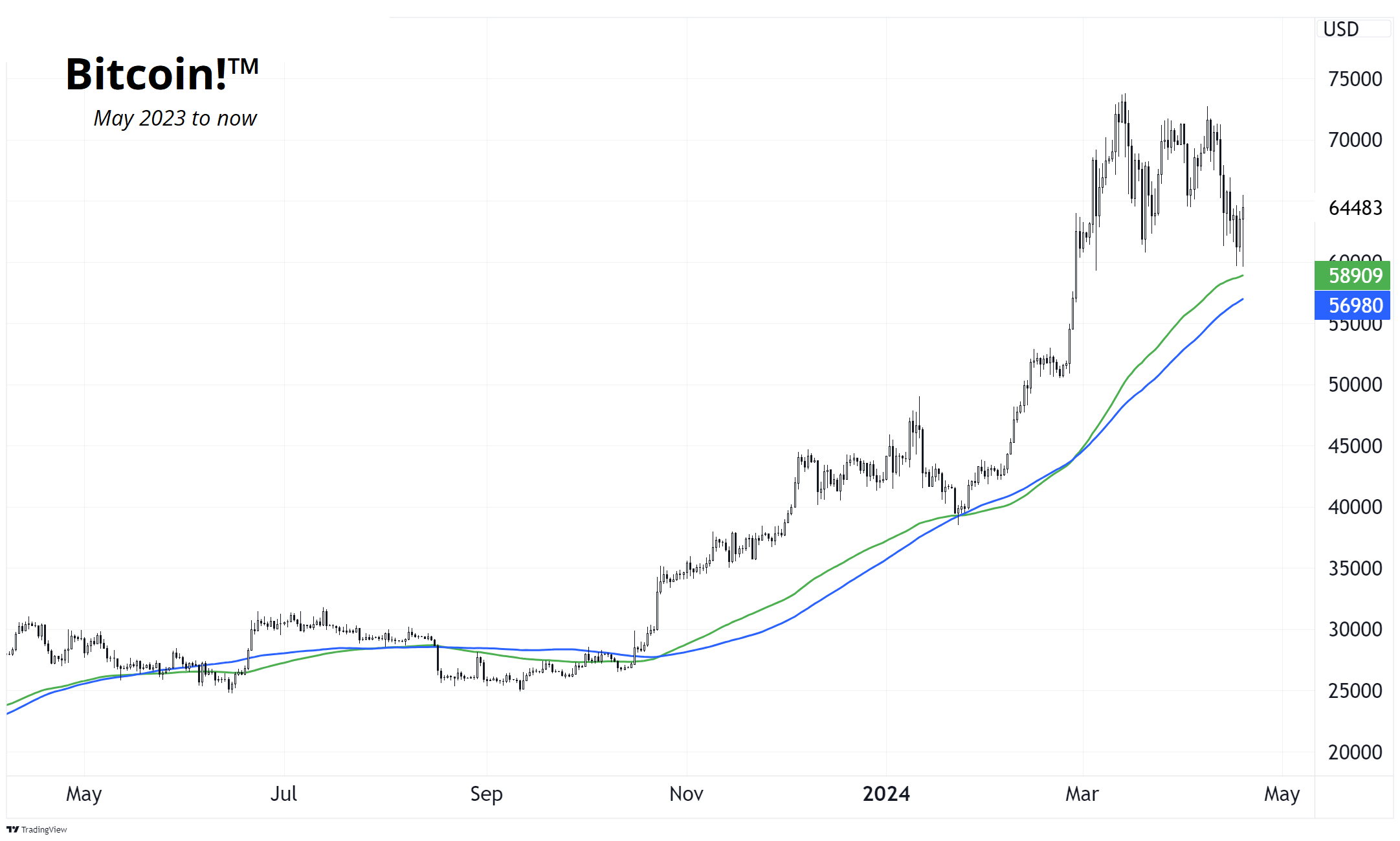

بیتکوین هم با وجود اصلاح عمیق، کف ماه مارس خود را حفظ نمود و به میانگین متحرک ۱۰۰ نیز بهخوبی واکنش نشان داد. در تصویر زیر مشاهده میکنید که چگونه چارت بیتکوین به میانگین متحرک ساده و نمایی ۱۰۰ بخوبی واکنش نشان داده است. اواخر ژانویه نیز مجدداً میانگین متحرک به عنوان سطح حمایتی با موفقیت تست شد. این سطح در حال حاضر در محدوده ۵۷۰۰۰ دلار تا ۵۹۰۰۰ دلار قرار گرفته است. بنابراین در صورت ادامه ریزش میتواند ناحیه خرید خوبی بهشمار اید.

کامودیتیها

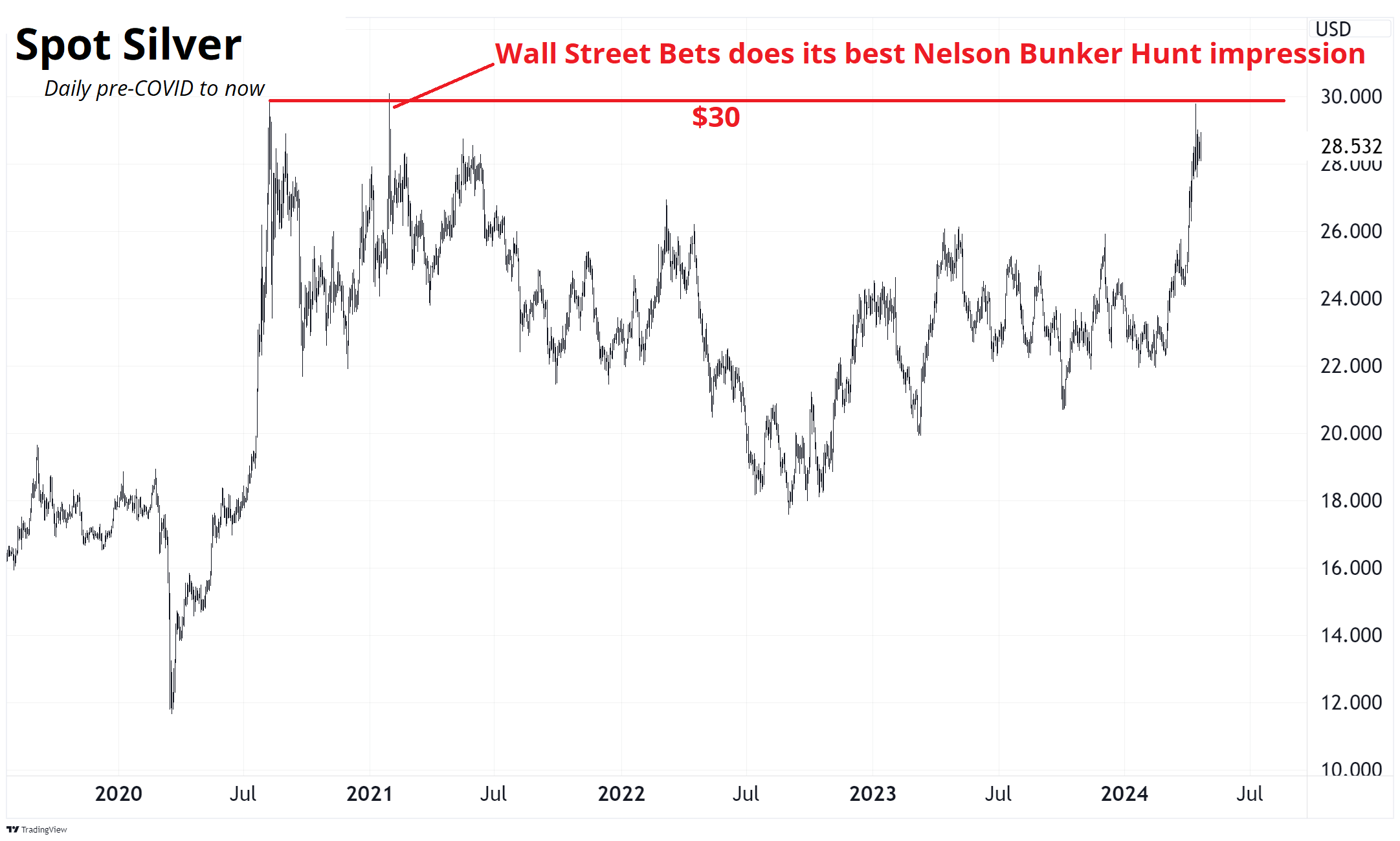

قیمت نقره اخیراً به مظنه ۳۰ دلار نزدیک شده است. این قیمت یادآور حوادث مهمی در این کالای ارزشمند است. فعالان بازار سهام شبکه اجتماعی Reddit، سعی کردند مشابه سهام شرکتهای GameStop و AMC، قیمت نقره را نیز بطور مصنوعی افزایش دهند. البته در سال ۱۹۸۰ برادران هانت نیز با خرید انبوه نقره سعی در افزایش قیمت نقره داشتند که همه تلاشها شکست خورد و قیمت پس از رسیدن به محدوده ۳۰ دلار دستکم ۵۰ درصد اصلاح نمود. به همین دلیل قیمت ۳۰ دلار برای نقره بسیار حائز اهمیت است.

بسیار عالی و کامل خدا قوت