فهرست مطالب

نمایش

آنالیز و توانایی تشخیص حرکت پول هوشمند (Smart Money) و جریان سرمایه، یک روش مهم برای دستیابی به موفقیت و برتری در معاملات شما است. اکثر معاملهگران در بازارهای مالی حداقل یکبار را به دنبال این برتری بودهاند و سعی داشتهاند که شانه به شانه بزرگان بازار در حرکت باشند. حرکت بعدی آنها را تشخیص داده و معاملاتی در جهت پوزیشنهای آنها باز کنند. اما شناسایی حرکت این بزرگان، به راحتی قابل انجام است؟ تمایلات بازیگران اصلی بازار نسبت به آن چیزی که در حال معامله آن هستیم، چگونه است؟ مشخص کردن سنتیمنت (تمایلات و احساسات) سرمایهگذاران و پیروی کردن از پول هوشمند، این اطمینان را برای شما فراهم میکند که بتوانید در بلندمدت بازدهی بهتری داشته باشید. ابزاری که میتواند به شما در تعیین حرکت پول هوشمند کمک کند، گزارش تعهد معاملهگران (Commitment of Traders یا COT) است. شما با ارزیابی اطلاعات این گزارش میتوانید روند معاملات «پول هوشمند» و همچنین سنتیمنت سرمایهگذاران را تعیین کنید.

گزارش تعهد معامله گران (COT) چیست؟

گزارش کات (COT) یک گزارش هفتگی است که میزان کل دارایی حاضرین در بازار قراردادهای آتی آمریکا را نشان میدهد. این گزارش هر جمعه توسط کمیسیون معاملاتی قراردادهای آتی کالا (CFTC یا Commodity Futures Trading Commission) رأس ساعت ۱۹:۳۰ به وقت GMT یا ۲۴:۰۰ به وقت ایران منتشر میشود. (البته با توجه به تعطیلیهای احتمالی در بازارهای جهانی در روزهایی خاص، زمان انتشار آن ممکن است با تلورانس همراه باشد) گزارش COT، نشان میدهد که معامله گران اصلی بازار در یک هفته قبل از انتشار این گزارش، چه پوزیشنهایی باز کرده و یا بسته اند. این گزارش همچنین نشان میدهد که پوزیشنهای آنها چه تغییراتی نسبت به گزارش هفته قبل داشته است. هدف از ارائه این گزارش، تعیین میزان دارایی فعالان بازار، در قراردادهای آپشن (Option) و قراردادهای آتی (Futures) غلات، دام، فلزات، ارزها، انرژی و سایر کالاها در ایالات متحده است. در این گزارش جدیدترین اطلاعات در مورد قراردادهای آتی برای سرمایهگذاران فراهم میشود و سعی بر آن دارد تا در مورد این مبادلات پیچیده شفافسازی کند. بسیاری از معامله گران، از این گزارش بهعنوان سیگنالی برای ورود و یا مدیریت معاملات باز خود در بازار استفاده میکنند.

در این گزارش جزئیات خالص قراردادهای آتی که شامل معاملات آتی و معاملات آپشن است، ثبت میشود. یکی از اهداف دیگر انتشار این این گزارش، شفافسازی بیشتر برای معاملهگران است تا ببینند بازیگران اصلی در بازارهای مختلف آتی، چه میزان قرارداد باز دارند و همچنین با چه حجمی در پوزیشنهای خود حاضر هستند. منظور از قراردادهای باز (Open Interest)، کلیه قراردادهای آتی و آپشن هستند که هنوز موعد سررسیدشان فرا نرسیده و در روز خاصی در آینده منقضی میشوند. گزارش COT، جمعه هر هفته و بر اساس دادههای معاملاتی سه شنبه هفته قبل ارائه میشود. در نهایت باید گفت که این گزارش منبع بسیار خوبی است تا بفهمید که میزان حجم معاملات باز معاملهگران اصلی بازار، به چه اندازهای است و مهمتر از آن محاسبه میزان تغییرات آن نسبت به گزارش قبلی خود که چقدر بودهاست.

اطلاعات این گزارش در روز سهشنبه جمعآوری میشوند، روز چهارشنبه تأیید میشوند و در روز جمعه منتشر میشوند. اطلاعات موجود در این گزارش به صورت شکل گرافیکی تهیه میشوند. CFTC به صورت منظم و در هر سهشنبه، گزارش قراردادهای باز معاملات آتی و آپشن در بازارهای معاملات آتی را که در آن حداقل ۲۰ معاملهگر یا بیشتر، معاملات خود را باز گذاشتهاند، منتشر میکند. به دلیل محدودیتهای قانونی، طبقهبندی پوزیشنهای معاملهگران در این گزارش صورت نمیگیرد. بر اساس قوانین CFTC، این بخشی از روشهای محرمانه کسب و کار است.

نحوه عملکرد CFTC در ارائه گزارش COT چگونه است؟

تاریخچه این گزارش به سال ۱۹۲۴ بازمیگردد، زمانی که سازمان مدیریت قراردادهای آتی غلات کشاورزی (Department of Agriculture’s Grain Future Administration) گزارشی سالیانه منتشر کرد که در آن، فعالیتهای صندوقهای پوشش ریسک (Hedge Fund) و سفته بازی بسیاری از بازیگران بازار روی بازار قراردادهای آتی به چشم میخورد. این نهاد در ابتدا تنها بر روی غلات کشاورزی متمرکز بود. این کامودیتیها بیش از ۱۵۰ سال است که در ایالات متحده آمریکا معامله میشوند و از اوایل دهه ۱۹۲۰ تحت مقررات فدرال قرار گرفتهاند.

در سال ۱۹۶۲ گزارش به صورت منظم و ماهیانه منتشر میشد. در طول دهه ۷۰ میلادی، معاملات قراردادهای آتی به سرعت از بخش کامودیتیها در حوزه کشاورزی فراتر رفته و سایر ابزارهای مالی را شامل شد. ابزارهایی مانند ارزهای خارجی (Foreign Currencies)، اوراق بهادار (Securities) دولتی آمریکا و شاخصهای سهام (Equity Indices) داخلی و خارجی از این قبیل ابزارها بودند.

در دهه ۹۰ میلادی، انتشار این گزارش به صورت دو هفته یکبار و سپس از سال ۲۰۰۰ به بعد، به صورت هفتگی منتشر شد. در اواخر سال ۲۰۰۰ کنگره، حکم CFTC را تمدید کرد و آنچه را امروزه به عنوان قانون نوسازی آتی کامودیتی (Commodity Futures Modernization Act) یا (CFMA) شناخته میشود، تصویب کرد. به طور خلاصه، قانون نوسازی آتی کامودیتی، یک نهاد نظارتی مشترک بین کمیسیون بورس و اوراق بهادار آمریکا (SEC) و CFTC ایجاد کرد.

این نهاد نظارتی در نوامبر سال ۲۰۰۲ آغاز به کار کرد و هدف آن، تنظیم معاملات آتی بازار سهام بود. در سال ۲۰۰۳، اندازه بازار مبادله نسبت به زمان معرفی آن در اواخر دهه ۱۹۷۰ به طرز چشمگیری افزایش یافتهبود. قانون داد فرانک (Dodd Frank) که در سال ۲۰۱۰ ایجاد شد، کنترل CFTC را در بازار گسترش داد. این قانون از زمان بحران مالی معروف به رکود بزرگ که در سال ۱۹۲۹ به وقوع پیوست، جامعترین اصلاحات قوانین مالی را در بردارد. قانون داد فرانک در واکنش به بحران مالی سال ۲۰۰۸ تدوین شد و هدف از وضع آن، نظارت بر عملکرد موسسات مالی، تقویت دوباره اعتماد مردم به سامانههای مالی و جلوگیری از بحرانهای مالی مشابه در آینده است. بهطور کلی، دو حوزهای که این قانون بر آنها تمرکز دارد عبارتند از: حمایت از مصرفکننده و کاهش ریسک منتقلشده به کل نظام مالی که از فعالیتهای موسسات مالی بزرگ سرچشمه گرفتهاست.

CFTC چندین مسئولیت دارد. یکی از مسئولیتهای اصلی CFTC پشتیبانی از کارایی، در کنار رقابتپذیری بازارهای آتی است. علاوهبر این، CFTC وظیفه محافظت از یکپارچگی و جلوگیری از تقلب، دستکاری و سواستفاده از معاملات در بازارهای آتی را بر عهده دارد. اما CFTC مانند SEC به صورت مستقیم به نظارت نهادهای مستقل اقدام نمیکند.

انواع گزارشهای COT

گزارش COT یا Commitment of Traders شامل چهار نوع گزارش است: گزارشات لگسی (legacy)، تکمیلی یا ساپلیمنتال (Supplemental)، تفکیکی یا دیساگریگیتد (Disaggregated) و معاملهگران در قراردادهای آتی مالی (Traders in Financial Futures).

لگسی Legacy

معاملهگران عمدتا بیشترین آشنایی را با گزارش COT لگسی دارند. این گزارش تعداد معاملات باز تمام قراردادهای اصلی را که بیش از ۲۰ معاملهگر در آن هستند، شامل میشود. COT لگسی تنها پوزیشنهای خرید، فروش و میزان اسپرد یک کامودیتی را که توسط معاملهگران تجاری (Commercial Trader)، غیرتجاری (Non-Commercial Trader) و معاملهگران کوچک یا پوزیشنهای غیرقابل گزارش (Non-Reportable) انجام شده، نشان میدهد. کل معاملات باز و تغییرات آن نیز در این گزارش ارائه میشوند. در گزارش COT، آنچه فعالان اصلی بازار درباره آن میاندیشند را به تصویر میکشد و در تعیین احتمال ادامه یک روند یا پایان یافتن آن به ما کمک میکند. برای مثال اگر پوزیشنهای خرید تجاری و غیرتجاری در حال افزایش هستند، سیگنال روند افزایشی برای قیمت کامودیتی مذکور محسوب میشود.

تکمیلی یا ساپلیمنتال Supplemental

گزارش تکمیلی به ۱۳ قرارداد ویژه کالاهای کشاورزی میپردازد. این قراردادها، آپشنها و معاملات قراردادهای آتی را شامل میشوند. این گزارش معاملات باز را در سه دسته معاملهگران تجاری، غیرتجاری و شاخص (Index) نشان میدهد.

تفکیکی یا دیساگریگیتد Disaggregated

گزارش تفکیکی COT نیز برای معامله گران شناختهشده است. این گزارش فعالان بازار را به دستههای کوچکتری تقسیم میکند. این دستهها شامل تولیدکنندگان (Producers)، تجار و بازرگانان (Merchants)، پردازشگران (Processors)، کاربران (Users) و دلالان سواپ (Swap Dealers) میشوند. حاضرین غیرتجاری بازار، به دو دسته پول مدیریتشده (Managed Money) و دیگر موارد قابل گزارش (Other Reportables) تقسیم میشوند. این گزارش تصویر واضحتری از بازیگران اصلی بازار و دارندگان کالاهای actuals (منظور از actual، کامودیتیهای همگنی هستند که اساس معاملات آتی را تشکیل میدهند. actual میتواند هر نوع کامودیتی باشد. از رایجترین کامودیتیها میتوان به نفت خام (crude oil)، نفت کوره (Heating Oil)، گاز طبیعی (Natural Gas)، طلا، مس، نقره، پلاتینیوم، گندم، ذرت و سویا اشاره کرد. به کامودیتیهایی همگن میگویند که فرقی نمیکند در کجای دنیا تولید شدهاند و قیمت جهانی برای آن در نظر گرفته میشود مانند مس، نفت و…) را در مقابل افرادی که انگیزه سودآوری یا سفته بازی دارند، نشان میدهد. COT تفکیکی پاسخی است به برخی انتقادهایی که از COT پیشین شده بود.

معاملهگران در قراردادهای آتی مالی (Traders in Financial Futures)

این آخرین بخش از گزارش COT است. در این بخش قراردادهای مختلف از قبیل اوراق خزانهداری آمریکا، شاخص سهام و جفت ارزها مشخص شدهاند. مثل گزارشهای قبلی در این گزارش نیز چهار بخش وجود دارد: واسطه/دلال (dealerintermediary)، مدیر دارایی (Asset ManagerInstitutional)، صندوقهای دارای لوریج (Leveraged Funds) و دیگر بخشهای قابل گزارش.

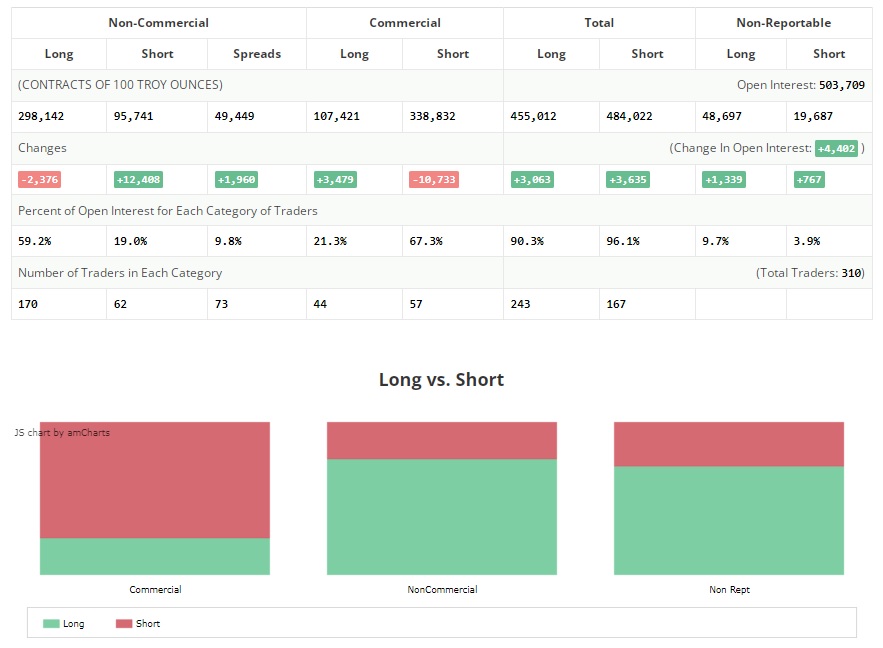

نمونهای از یک گزارش Legacy COT از طلا منبع از سایت https://tradingster.com/cot

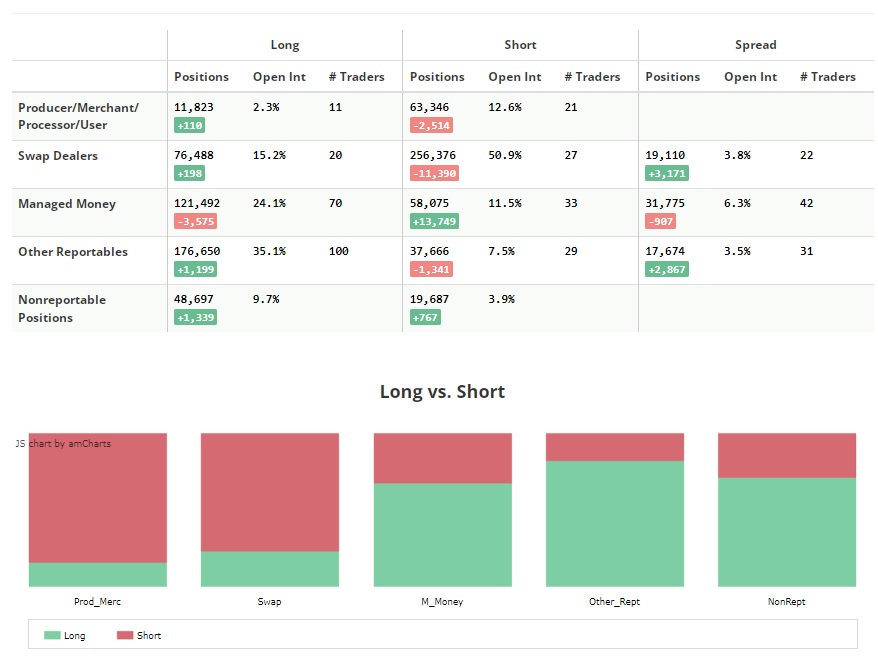

نمونهای از یک گزارش Disaggregated COT از طلا منبع از سایت https://tradingster.com/cot

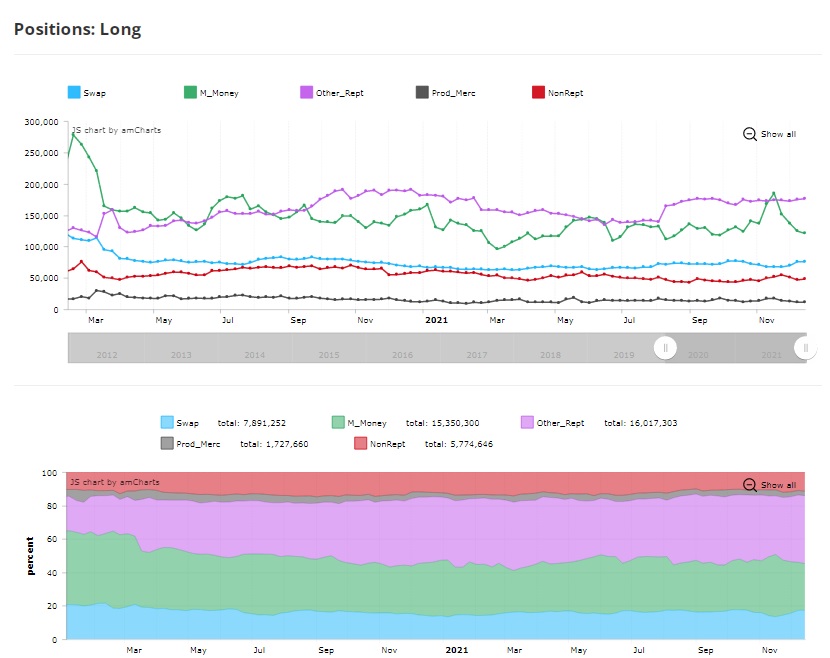

نمونهای از تحلیل وضعیت پوزیشنهای خرید طلا در گزارش Disaggregated COT منبع از سایت https://tradingster.com/cot

گزارش COT به ما چه میگوید؟

برای درک بازار قراردادهای آتی، بهتر است که افراد درگیر در این قراردادها را بشناسید. (در اینجا منظور همان گزارش Legacy است) این افراد به سه گروه اصلی تقسیم میشوند:

- معامله گران تجاری (Commercial Traders) (پوششدهندگان ریسک Hedgers)

- معامله گران غیرتجاری (Non-commercial traders ) (سفتهبازارن بزرگ Large Speculators)

- معامله گران خرد (Retail traders) (سفتهبازان کوچک Small Speculators)

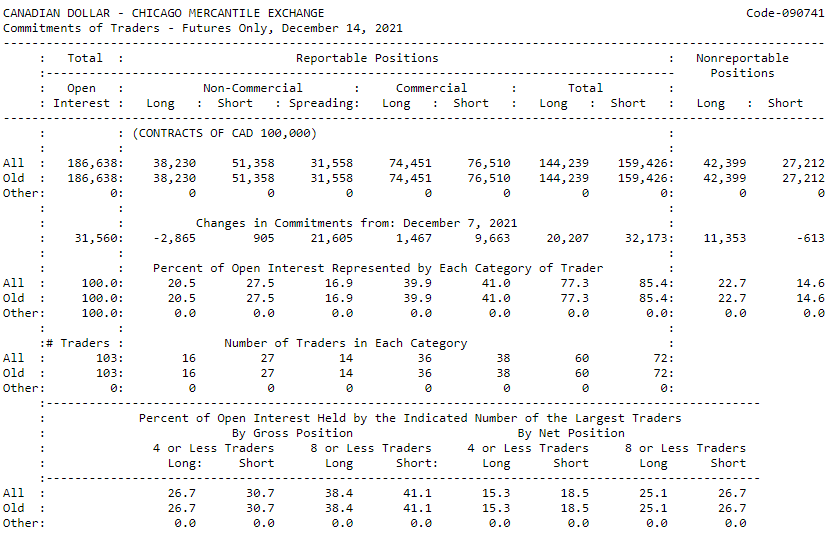

یک نمونه از گزارش legacy COT از دلار کانادا

معاملهگران تجاری را نادیده نگیرید!!!

معاملهگران تجاری یا افرادی که به منظور پوشش ریسک (Hedge) وارد معامله میشوند، کسانی هستند که درصدد محافظت از خود در مقابل نوسانات ناگهانی قیمتها هستند. تولیدکنندگان محصولات کشاورزی یا کشاورزانی که قصد پوشش (کاهش) ریسک تغییر قیمتهای کالاها را دارند بخشی از این گروه هستند. بانکها یا شرکتهایی که درصدد حمایت از خود در برابر تغییرات ناگهانی قیمت ارز یا دیگر داراییها هستند نیز ازجمله معامله گران تجاری هستند. یک ویژگی کلیدی پوششدهندگان ریسک این است که در کف قیمت بازار، بیشتر خریدار و در سقف قیمت بیشتر فروشنده هستند. با ذکر مثال داستانی زیر بهتر موضوع را متوجه خواهید شد:

ویروسی در آمریکا شیوع یافته است که مردم آمریکا را به زامبی تبدیل کردهاست. زامبیها از کنترل خارج شدهاند و کارهای مخربی همچون دزدیدن آیفونهای افراد غریبه (گوشی آیفون) و دانلود اپلیکیشنهای نامناسب میکنند. آشفتگی به وجود میآید زیرا مردم بدون آیفونهای عزیزشان سرگردان و درمانده میشوند. این جریان باید همین حالا و پیش از اینکه تمام کشور نابود شود، خاتمه یابد. ظاهراً تفنگ و گلوله روی زامبیها اثری ندارد. تنها راه متوقف کردن آنها قطع کردن سرشان است.

شرکت اپل «احساس نیاز» بازار را میبینید و تصمیم میگیرد که یک ارتش سامورایی خصوصی تشکیل دهد تا از کاربران ضعیف آیفون حفاظت کند. برای این کار باید از ژاپن شمشیر سامورایی وارد کند. تیم کوک مدیرعامل اپل با یک سازنده شمشیر سامورایی در ژاپن تماس میگیرد. این شخص تمایل دارد که وجه خود را سه ماه بعد که شمشیرها را تحویل داد به ین ژاپن دریافت کند. شرکت اپل میداند که در صورت کاهش جفت ارز USD/JPY، که به معنای افزایش ارزش ین در مقابل دلار است ملزم به پرداخت دلار بیشتری برای تهیه ین خواهد بود.

بنابراین برای محافظت از خود یا پوشش ریسک، اپل قراردادهای آتی ین را خریداری میکند. اگر جفت ارز USD/JPY پس از ۳ ماه کاهش یابد، سود شرکت از خرید قراردادهای آتی هزینههای معامله با شمشیرساز ژاپنی را جبران میکند. از طرف دیگر، اگر جفت ارز USD/JPY پس از ۳ ماه افزایش یابد، ضرر شرکت از خرید قراردادهای آتی با کاهش هزینه پرداختی برای هر شمشیر جبران میشود.

واسطهگران بزرگ یا برندگان بزرگ!؟

برعکس پوششدهندگان ریسک که علاقهای به کسب سود از طریق فعالیتهای معاملاتی ندارند، سفتهبازان وارد این معاملات میشوند تا کسب درآمد کنند و علاقهای به داشتن دارایی مذکور ندارند. بسیاری از سفتهبازان بهعنوان دنبال کنندگان سرسخت روند شناخته میشوند، زیرا زمانی که بازار روند صعودی دارد خرید انجام میدهند و زمانی که روند نزولی دارد در معاملات فروش حاضر میشوند.

سفتهبازان تا زمانی که روند قیمت بازگشت نکند و تغییر جهت ندهد، وارد معاملات جدید در جهت روند میشوند. سفتهبازان بزرگ در بازار قراردادهای آتی، جزء بازیگران بزرگ هستند زیرا حسابهای بزرگی را مدیریت میکنند، در نتیجه فعالیتهای معاملاتی آنها میتواند به طرز چشمگیری سبب حرکت بازار شود. آنها معمولاً میانگین متحرک را دنبال میکنند و تا زمانی که روند اصلی تغییر کند پوزیشنهای خود را حفظ میکنند.

واسطه گران کوچک یا قربانیان!

از طرفی سفتهبازان کوچک حسابهای کوچکی نیز دارند. صندوقهای پوشش ریسک و معاملهگران حقیقی در این گروه قرار میگیرند. سفتهبازان کوچک به مخالفت با روند مشهور هستند و معمولاً در سمت اشتباه بازار قرار دارند. به همین دلیل است که نسبت به پوششدهندگان ریسک و معاملهگران تجاری موفقیت کمتری دارند. (پوشش دهندگان ریسک با صندوقهای پوشش ریسک تفاوت دارند؛ برای مثال بانکها با سرمایههای خیلی کلان به دنبال عدم کاهش ارزش سرمایههای خود هستند در حالی که صندوقهای پوشش ریسک در پی سرمایهگذاری در ارز مناسب جهت کسب سود هستند.) با این وجود، زمانی که روند را دنبال میکنند، تمایل به تمرکز بیشتر بر کفها و سقفهای قیمتی دارند.

در مورد اهمیت COT نمیتوان اغراق کرد. این گزارش یک منبع اصلی برای معاملهگران و بیشتر پژوهشهای آکادمیکی است که در مورد روندهای قیمتگذاری در بازار قراردادهای آتی انجام میشود؛ بنابراین، منتقدانی نیز به دنبال خود دارد و البته ایرادات آنها در مورد این گزارشها نیز منطقی است. بزرگترین ایراد COT این است که بهعنوان سندی که باید شفافیت را ترویج دهد، قوانین حاکم بر آن شفاف نیست.

برای مثال، معاملهگران به دو دسته تجاری (Commercial) و غیرتجاری (Non-Commercial) تقسیم میشوند و این دستهبندی برای هر معاملهای که برای آن کامودیتی خاص در نظر گرفته میشود، صدق میکند. این بدین معنی است که اگر شرکت نفتی هم وارد معامله پوشش ریسک (Hedge) کوچکی شده باشد و هم وارد معامله سفته بازی بزرگی شده باشد، هر دو معامله در دسته بندی تجاری نمایش داده میشود. به بیان سادهتر، حتی دادههای تفکیک شده آن قدر دقیق نیستند که معاملات بازار را به طور دقیق به ما نشان دهند. توصیه شده است که دادههای دقیقتر، دیرتر منتشر شوند تا بر معاملات حساس تجاری تأثیر نگذارند. اما انجام آن نیز بعید به نظر میرسد. علیرغم محدودیتهای این گزارش، بیشتر معاملهگران معتقدند که حتی دادههای غیرقابل اطمینان COT نیز بهتر از نداشتن هیچ دادهای است.

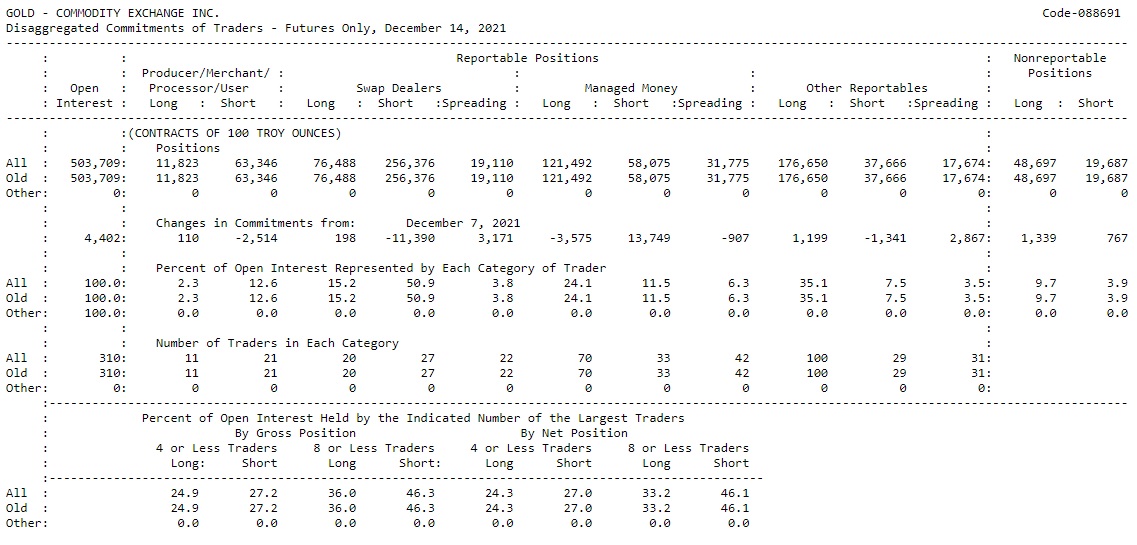

نمونهای از گزارش Disaggregated COT از طلا

انواع معاملهگران و نوع معاملات در گزارش Disaggregated COT

- ProcessorsUsers: این نوع معاملهگران کسانی هستند که از بازار آتی به عنوان پوشش ریسک (hedge) برای بازار کالا، که در آن به صورت فیزیکی و نقدی معامله میشود، استفاده میکنند. این نوع معامله گران شامل تولیدکنندگان، مصرفکنندگان انبوه کالا، یا معاملهگران کالا در بازار نقدی هستند. کشاورزان یکی از بزرگترین گروههایی هستند که برای کاهش ریسک خود به بازارهای آتی اتکا میکنند. برای کشاورزانی که محصولات خود را در حجم کلان پرورش میدهند، قطعیتی وجود ندارد که قیمت محصولاتشان افزایش مییابد.

بنابراین اگر برای مثال یک کشاورز که دانه سویا میکارد قصد داشته باشد ریسک کاهش قیمت سویا را کم کند، با فروش قرارداد آتی سویا در بورس، این کار را انجام میدهد. به طور کلی این گروه انگیزه کمی برای تغییر معامله خود خواهندداشت چرا که حتی اگر در جهت اشتباه بازار قرار بگیرند، نیاز به خروج از قراردادهای آتی خود نخواهند داشت. اگر تولید کننده یا کشاورز قرارداد آتی را بفروشد و قیمت پایه آن قرارداد افزایش یابد، ضررهای آنها از طریق سود فروش کامودیتیها جبران میشود.

- Swap Dealer: طبق تعریف CFTC این نوع معاملهگران با سواپ (Swap) یک کالا سر و کار دارند و معامله میکنند. این معاملهگران از بازارهای آتی برای مدیریت یا پوشش ریسک که در معاملات سواپ انجام میدهند استفاده میکنند. به بیان دیگر، Swap Dealers در سمت دیگر و مقابل، معاملهگران صندوقهای پوشش ریسک و سفتهبازان (Speculators) بزرگ هستند.

- Managed Money: این دسته از معاملهگران، شامل Commodity Trading Advisor یا به طور خلاصه CTA و Commodity Pool Operatotors یا به طور خلاصه CPO و صندوقهای پوشش ریسکی هستند که قراردادهای آتی زیادی در اختیار دارند.

- Other Reportable: این قسمت به آن دسته از معاملهگران که جزء سه دسته اصلی بالا نیستند اشاره دارد اما چون طبق تعریف CFTC حجم زیادی از معاملات را در اختیار دارند، جزء این دسته محسوب میشوند.

- Non-reportable: در این قسمت منظور معاملهگرانی هستند که جز ۳ دسته اول نیستند و طبق تعریف CFTC حجم کمی از قراردادها را در اختیار دارند. این گروه از معاملهگران اقدام به معامله با حجم کم اما به تعداد بالا میکنند و به عنوان گروهی شناخته میشوند که از آگاهی پایینی برخوردار هستند.

- Long یا معاملات خرید: تعداد معامله گرانی که در معاملات خرید هستند.

- Short یا معاملات فروش: تعداد معامله گرانی که در معاملات فروش هستند.

- Spreading یا اسپرد : بیانگر اختلاف بین معاملات خرید و فروش که در یک طبقه بندی وجود دارد.

چگونه به گزارشات COT دسترسی داشته باشیم؟

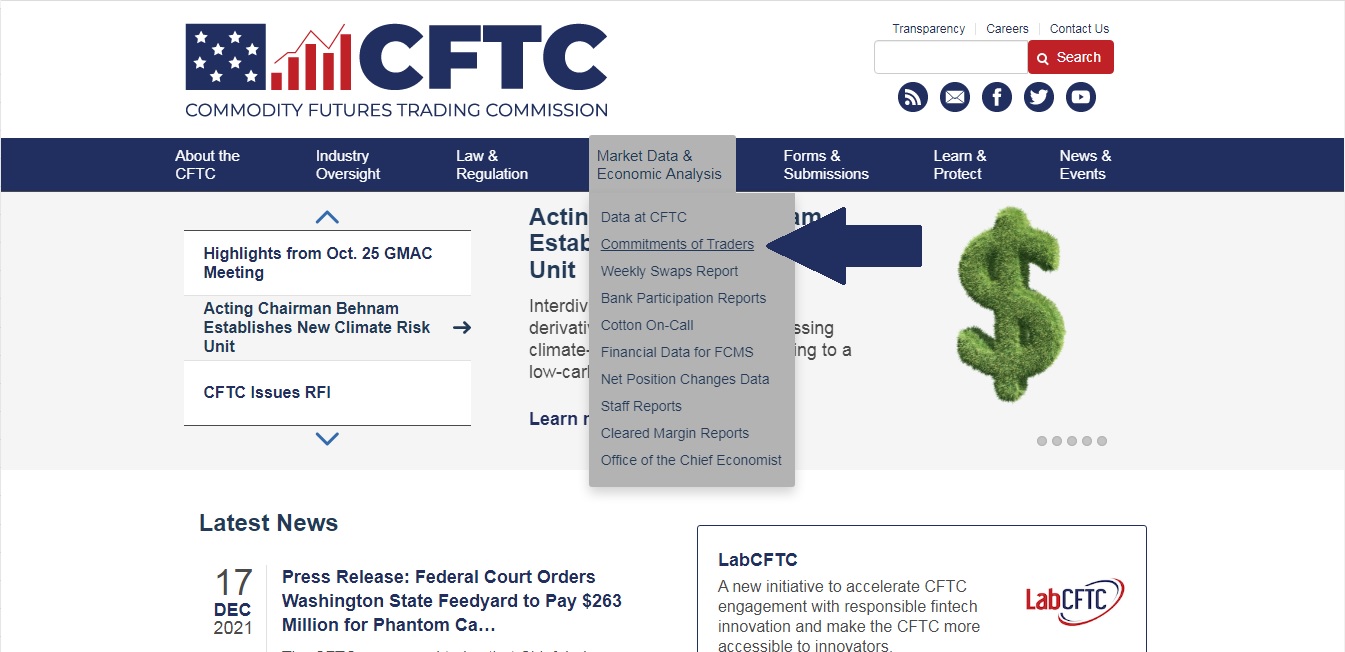

معامله گران میتوانند در سایت CFTC گزارشات COT را پیدا کنید. برای پیدا کردن این گزارشات در داخل سایت بدین ترتیب عمل کنید:

- به سایت www.CFTC.gov بروید.

- نشانگر موس را بر روی زبانه Market Data & Economic Analysis نگهدارید.

- سپس از پنجره باز شده بر روی Commitments of traders کلیک کنید.

نمای اصلی سایت CFTC

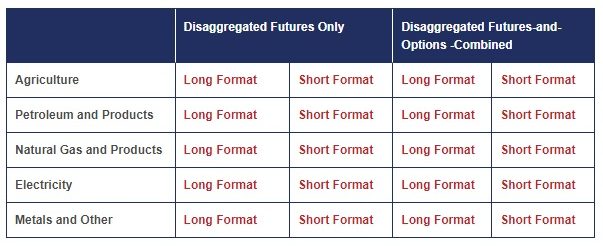

در این صفحه شما میتوانید گزارشات COT را بر اساس فیلترهایی که تعیین میکنید، ببینید. همچنین میتوانید این گزارش را با فرمت کوتاه یا بلند در اختیار داشته باشید. بخشهای مختلف بازار را میتوانید به صورت تفکیکشده بر اساس قراردادهای آتی، یا تفکیکشده بر اساس ترکیبی از قراردادهای آتی و آپشن دریافت کنید.

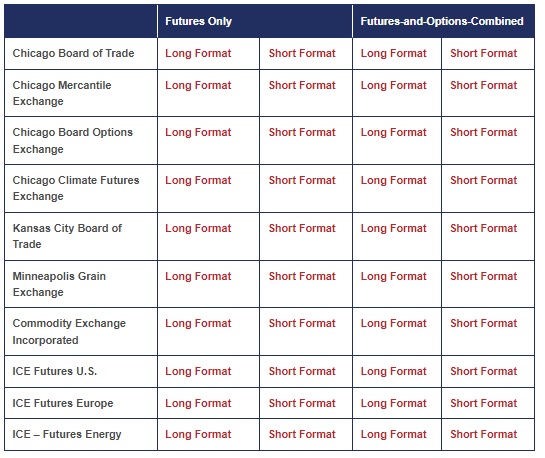

بر اساس صرافیها نیز میتوانید فقط معاملات آتی، یا ترکیبی از معاملات آتی و آپشن را دریافت کنید.

معاملهگران همچنین میتوانند گزارشات هفتههای گذشته COT را ببینند.

چگونه از گزارش COT برای انجام معامله استفاده کنیم؟

گزارش COT منبع بسیار خوبی برای معاملهگران است تا بتوانند به وسیله آن حجم معاملات معاملهگران اصلی بازار را رصد کنند. بعلاوه این گزارش این امکان را به معاملهگران میدهد تا ببینند، حجم معاملات در طول زمان چقدر تغییر کرده است. درست درک کردن گزارش COT برای معاملهگران مهم است به این دلیل که به آنها اجازه میدهد تا بدانند چه زمانی معاملهگران مختلف چشمانداز مثبت یا منفی نسبت به بازار دارند. این چشمانداز به شکل معاملات خرید و فروش که آن گروه از معاملهگران اصلی در دست دارند مشخص میشود. همچنین معاملهگران میتوانند ببینند که در هفتههای مختلف حجم این معاملات چقدر تغییر میکند.

برای معاملهگران، هدف اصلی از خواندن گزارشات COT این است که بتوانند از میزان معاملات خرید و فروش که گروههای مختلف معاملهگران در اختیار دارند آگاه باشند و میزان تغییرات این معاملات را نسبت به هفتههای قبل بسنجند. برای مثال، مثلا اگر معاملهگران گروه managed money بیشترین تعداد معاملات خرید ذرت را در اختیار داشته باشند، میتواند برای ما سیگنال خرید خوبی باشد چون سفتهبازان بزرگ بازار عقیده دارند که قیمت ذرت افزایش خواهد یافت. اگر در زمان کوتاهی این خریداران به دلیلی از بازار خارج شوند، میتواند سیگنال خوب دیگری برای فروشندگان باشد. راههای زیادی برای رمزگشایی گزارش COT وجود دارد که میتواند به معاملهگران کمک کند تا دست بالاتری در بازار داشته باشند.

از آنجایی که گزارش COT بهصورت هفتگی منتشر میشود، کاربرد آن بهعنوان یک اندیکاتور سنتیمنت بازار، برای معاملات بلندمدت مناسبتر خواهد بود. ممکن است سؤال کنید که چگونه از این گزارش به عنوان اندیکاتور سنتیمنت بازار در جهت سودآوری استفاده میکنید؟ یافتن قراردادهای خرید یا فروش بزرگ و تحلیل حرکت بزرگان بازار، یکی از راههایی است که میتوان به وسیله استفاده از گزارش COT در معاملات از آن استفاده کرد.

به طور کلی، سنتیمنت بازار برای زیر نظر گرفتن بازار معاملات آتی بسیار مهم است. هنگامی که بخواهید سنتیمنت بازار در معاملات آتی را مشاهده کنید، باید بر معاملهگران تجاری، صندوقهای پوشش ریسک و همچنین معاملهگران غیرتجاری تمرکز کنید. سفته بازارن کوچک در مورد سنتیمنت بازار تا حدودی اطلاعات دقیقی به شما نمیدهند.

این گزارشها اگرچه بسیار مفید هستند اما نمیتوان به راحتی از این گزارشها استفاده کرد. مشاهده دادههای کات از طریق نموداری که دادههای معاملات گذشته را به تصویر میکشد بسیار آسانتر است. نرمافزارهای رایگان زیادی وجود دارند که میتوانید دادههای COT را در آنها بارگزاری کنید. همچنین میتوانید از نمودارهای کات برای تحلیل تکنیکال استفاده کنید یعنی از گزارش کات مانند اندیکاتور تحلیل تکنیکال استفاده کنید و تحلیل زمانی و قیمتی انجام دهید. این اندیکاتورها در سایت تریدینگ ویو tradingview نیز به صورت رایگان وجود دارند.

مثالهایی مختلف در مورد استفاده از گزارش COT

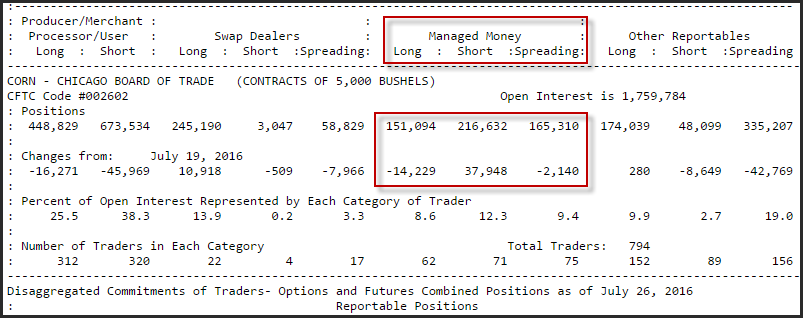

مثالی از گزارش COT از Swedish krona (کرون سوئد)

در تصویر بالا، برای خواندن قسمتی از گزارش که در تصویر به صورت کادر مشخص است، در هفته منتهی به ۲۶ ژوئیه ۲۰۱۶، در قسمت پول مدیریت شده (Managed Money)، معاملات فروش خود در معاملات آتی و آپشن را نزدیک به ۳۸ هزار قرارداد افزایش داده در حالی که معاملات فروش در معاملات آتی و آپشن را کمی بیش از ۱۴ هزار قرارداد کاهش داده بود. بدین ترتیب کل قراردادهای باز خرید برای پول مدیریت شده برابر با ۱۵۱۰۹۴ معامله آتی و آپشن بود و در مقابل ۲۱۶۳۶۲ معامله آتی و آپشن فروش بود.

توضیحات خطوط زیر نمودار: معاملات آتی معامله گران تجاری (Commercial) آبی – معامله گران غیرتجاری بزرگ (Non-commercial) سبز – معامله گران کوچک غیرتجاری (قرمز)

در تصویر بالا، نمودار شاخص یورو را میبینید و در نیمه پایینی چارت، دادههایی در مورد معاملات خرید و فروش قراردادهای آتی یورو را میبینیم که به سه گروه تقسیمشدهاند: معامله گران تجاری (Commercial traders)، معامله گران بزرگ غیرتجاری (Non-commercial) و معامله گران کوچک غیرتجاری

معاملات تجاری را فعلاً نادیده بگیرید زیرا این پوزیشنها اساساً بهمنظور پوشش ریسک به کار میروند. همانطور که میبینید در اواسط سال ۲۰۰۸ شاخص ارز یورو، روند نزولی ثابتی از ماه ژوئیه تا سپتامبر داشته است. با کاهش ارزش خالص معاملات فروش معاملهگران غیرتجاری (خط سبز)، شاخص یورو نیز کاهش یافته است.

در اواسط سپتامبر، خالص معاملات فروش به ۴۵۶۵۰ قرارداد رسید. کمی بعد از آن سرمایهگذاران شروع به خرید قراردادهای آتی یورو کردند. در همین حین شاخص یورو از حدود ۱۲۴ تا ۱۴۷ افزایش یافته است که موجب یک روند صعودی در جفت ارز EURUSD نیز شده است.

در سال بعد خالص ارزش معاملات قراردادهای آتی یورو بهتدریج افزایش یافت. همانگونه که پیشبینی شد، شاخص یورو درنهایت تا ۱۵۱ افزایش یافت. در اوایل اکتبر سال ۲۰۰۹، خالص معاملات خرید قراردادهای آتی یورو تا ۵۱۰۰۰ قرارداد افزایش یافت و سپس بازگشتی داشت. کمی پس از آن شاخص یورو نیز نزولی شد.

در واقع تنها با استفاده از گزارش COT به عنوان یک اندیکاتور میتوانستید دو روند بزرگ که از اکتبر ۲۰۰۸ تا ژانویه ۲۰۰۹ و از نوامبر ۲۰۰۹ تا مارس ۲۰۱۰ شروع شدند را معامله کنید.

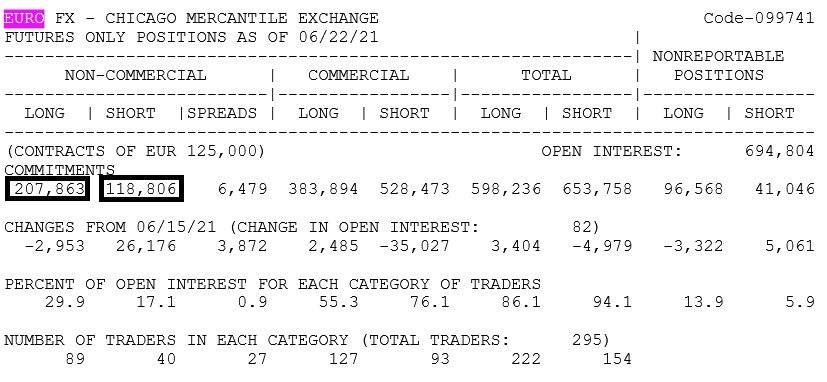

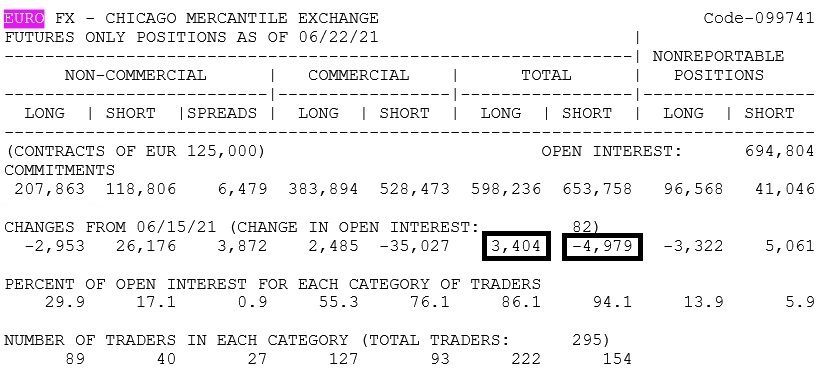

گزارش COT یورو اتحادیه اروپا – مورخ ۲۲ ژوئن ۲۰۲۱

گزارش بالا مربوط به یورو اتحادیه اروپا در تاریخ ۲۲ ژوئن ۲۰۲۱ است. این گزارش در روز جمعه مورخ ۲۵/ژوئن/۲۰۲۱ منتشر شده است. تعداد قراردادهای خرید معامله گران غیر تجاری در این گزارش ۲۰۷،۸۶۳ قرارداد است. یعنی ارزش پوزیشنهای خرید در هفته مذکور حدود ۲۶ میلیاردیورو بودهاست. تعداد قراردادهای فروش معامله گران غیر تجاری ۱۱۸،۸۰۶ قرارداد است این یعنی یعنی ارزش پوزیشن های فروش در هفته مذکور حدود ۱۵ میلیاردیورو بودهاست. بنابراین برایند معاملات معامله گران غیرتجاری بازار آتی در هفته مذکور، ۸۹،۰۵۷ قرارداد خرید است. به عبارت دیگر معامله گران غیر تجاری در هفته گذشته متمایل به عقد قراردادهای آتی در پوزیشن خرید بودهاند.

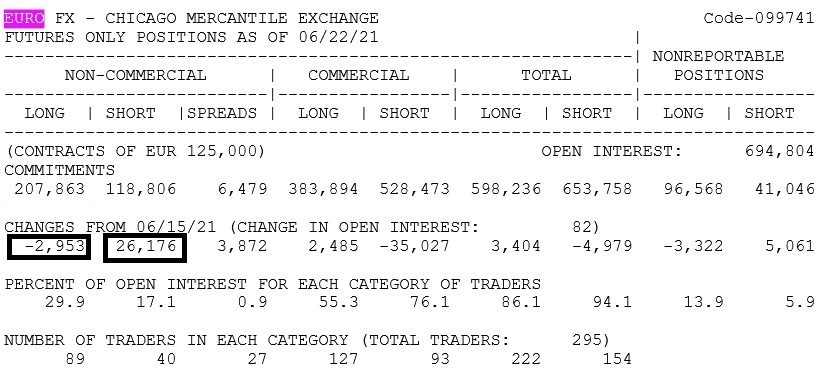

گزارش COT یورو اتحادیه اروپا – مورخ ۲۲ ژوئن ۲۰۲۱

حال به موارد بیشتری از این گزارش اشاره میکنیم. میزان تغییرات در قراردادهای خریدمعاملات آتی معامله گران غیرتجاری در این گزارش ۲،۹۵۳ قرارداد کمتر از گزارش هفته پیش از آن است. میزان تغییرات در قراردادهای فروش معاملات آتی معامله گران غیرتجاری در این گزارش ۲۶،۱۷۶ قرارداد بیشتر از گزارش هفته پیش از آن است. این بدین معنی است که برآیند تغییرات معاملات معامله گران غیرتجاری بازار آتی در قرارداد های یورو در مجموع ۲۹،۱۲۹ قرارداد فروش بیشتر از هفته گذشته بودهاست.

پس تا اینجا دیدیم که معاملات معامله گران غیرتجاری بازار آتی درهفته یاد شده به میزان ۸۹،۰۵۷ پوزیشن خرید بود اما در بخش تغییرات معاملات دیدیم که تعداد قراردادهای آنها به میزان ۲۹،۱۲۹ پوزیشن فروش بیشتر از هفته قبل بودهاست.

گزارش COT یورو اتحادیه اروپا – مورخ ۲۲ ژوئن ۲۰۲۱

حال به پردازیم به سایر اطلاعات مهم این گزارش. برآیند مجموع معاملات هر دو گروه معامله گران تجاری و غیرتجاری بازار آتی (TOTAL) در پوزیشن خرید ۳،۴۰۴ قرارداد بیشتر از برآیند هفته گذشته این گزارش است. برآیند مجموع معاملات هر دو گروه معامله گران تجاری و غیرتجاری بازار آتی در پوزیشن فروش ۴،۹۷۹ قرارداد کمتر از برآیند هفته گذشته این گزارش است و در نتیجه برآیند این دو ۸،۳۸۳ پوزیشن خرید میشود که این بدین معنی است که برآیند کل معاملات آتی در یورو اتحادیه اروپا نسبت به هفته گذشته متمایل به معاملات خرید بودهاست.

همه مواردی که در بالا بدان اشاره شد را به عنوان یک ابزار مکمل در تحلیل خود استفاده کنید و وزن اضافهتری به آنها ندهید. بسیاری از معامله گران در دام برداشتهای غلط از این گزارش و اندیکاتورهای آن میافتند و موجب ضرر و زیان خود میشوند. این گزارش را به عنوان یک راهنما در کنار تحلیلهای میانمدت و بلندمدت خود قراردهید و برای معاملات کوتاه مدت خود به دنبال توجیه نگردید!

سلام این اندیکاتور چطور تهیه کنیم؟

این یک اندیکاتور نیست. یک گزارش هفتگی هست.

در سایت barchart هم میتونید مشاهده کنید.

سلام وقتتون بخیر در سایت بارچارت کدام قسمت باید بریم ؟؟

ممنون میشم راهنمایی کنید

بهتریه از طریق گوگل جستجو کنید صفحشو پیدا میکنید.

خیلی خوب و کامل.

ممنون

سلام من بیشتر مطالب ارسالی را هرشب با دقت تمام مطالعه می کنم بسیار عالی و جذابه از زحمات شما تقدیر و تشکر می شود

سلام اندیکاتنور ویا اسیلاتور cftc یا cot را چگونه زیر چارت جفت ارز ها ظاهر کنیم

توی بعضی سایتها میشه تغییرات کات رو در کنار چارت اصلی دید ولی بطور کلی همچین چیزی که میفرمایید ما تا حالا ندیدیم.