طلا برای مدت طولانی به عنوان یک دارایی ایمن سنتی و پوششی در برابر تورم در نظر گرفته شده است. با این حال، در سالهای اخیر، قیمت طلا با وجود چاپ افسارگسیخته پول توسط بانکهای مرکزی و محرکهای مالی گزاف که بسیاری پیشبینی میکردند منجر به افزایش تورم شود، نسبتا راکد باقی مانده است.

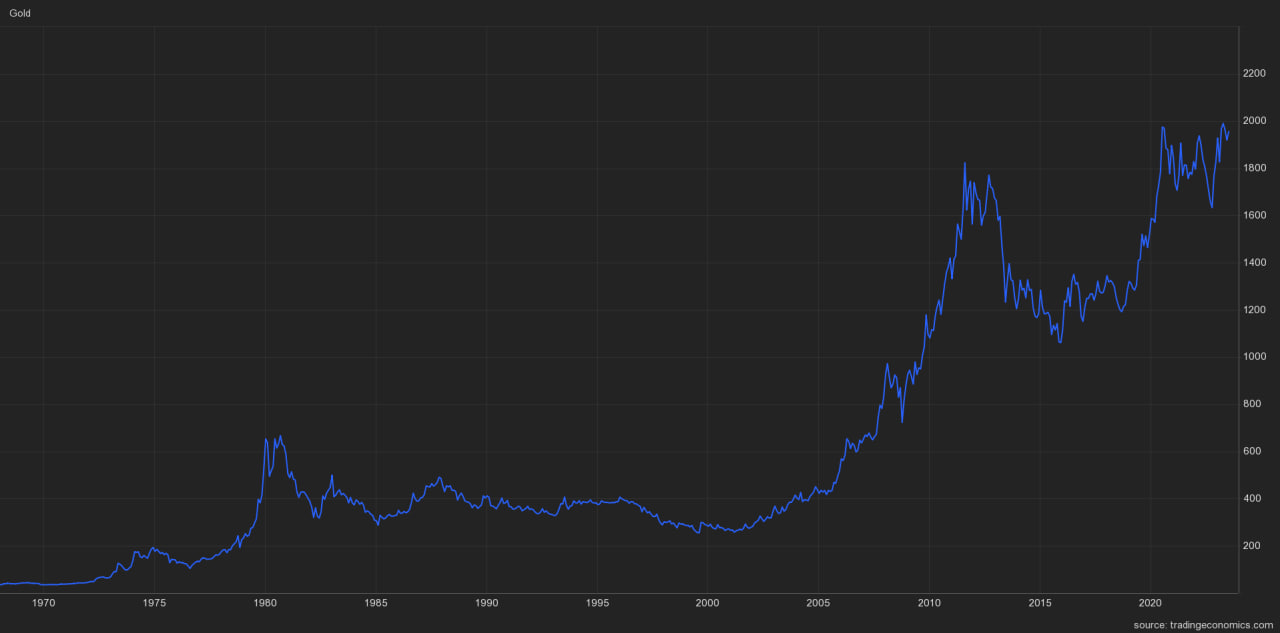

علاوه بر این، جنگ در اروپا ترسهای تورمی را بیشتر برانگیخته است. با این حال، با وجود این عوامل، قیمت طلا برای دو سال به سختی کاهش یافته است، به طوری که قیمت این فلز زرد در ۱ ژانویه ۲۰۲۱ فقط ۱۹۰۰ دلار قیمت داشت و امروز با قیمت ۱۹۶۰ دلار، با افزایش ناچیز ۳ درصدی همراه بوده است.

عدم تحرک قیمت طلا را میتوان ناشی از افزایش نرخ بهره دانست که حتی از افزایش تورم نیز چشمگیرتر بوده است. طلا هیچ جریان نقدی ایجاد نمیکند، به این معنی که قیمت آن با نرخهای بهره واقعی همبستگی معکوس دارد. هنگامی که بازدهی واقعی و مطمئن، مانند بازدهی که توسط اوراق قرضه خزانهداری ایالات متحده تولید میشود، بالا باشد، داراییهایی که جریان نقدی ایجاد نمیکنند، جذابیت کمتری پیدا میکنند. در نتیجه، حتی با افزایش تورم، انتظارات بلندمدت به طرز شگفتانگیزی ثابت مانده است. بازدهی اوراق قرضه ۱۰ ساله خزانهداری ایالات متحده، منهای معیاری از انتظارات تورمی، از حدود ۰.۲۵- درصد در ابتدای سال ۲۰۲۱ به ۱.۴ درصد در حال حاضر رسیده است.

محققان در بانک فدرال رزرو شیکاگو عوامل اصلی قیمت طلا را از سال ۱۹۷۱، زمانی که ایالات متحده از معیار طلا خارج شد، تجزیه و تحلیل کردند، سیستمی که بر اساس آن دلار میتوانست با قیمتی ثابت به طلا تبدیل شود. محققان سه دسته را شناسایی کردند: طلا به عنوان محافظ در برابر تورم، طلا به عنوان محافظ در برابر فاجعه اقتصادی و طلا به عنوان بازتابی از نرخ بهره. نتایج محققان بانک فدرال رزرو شیکاگو نشان میدهد که همه این عوامل واقعاً بر قیمت طلا تأثیر میگذارند.

به نظر میرسد که این فلز در برابر تورم از سرمایهگذاران محافظت میکند و در شرایطی که شرایط اقتصادی تیره و تار است، قیمت آن افزایش مییابد. با این حال، شواهد برای تأثیر نرخهای بهره واقعی بالاتر، قویترین عامل بر قیمت طلا و تأثیر منفی بدون توجه به فراوانی دادهها آشکار بود. تورم ممکن است واضحترین محرک قیمت طلا در دهههای ۱۹۷۰، ۱۹۸۰ و ۱۹۹۰ باشد، اما از سال ۲۰۰۱ به بعد، نرخهای بهره واقعی بلندمدت و دیدگاهها در مورد رشد اقتصادی غالب شد.

همه این توضیحات به این معنی است که طلا ممکن است به عنوان محافظ تورم عمل کند، اما تورم تنها متغیر مهم قیمت طلا نیست. اگر نرخهای واقعی بهره توسط بانکهای مرکزی کاهش پیدا کند، یا اگر سرمایهگذاران اعتماد خود را به توانایی سیاستگذاران برای مهار مجدد آن از دست بدهند، قیمت طلا در دورههای تورمی افزایش مییابد. بد نیست بدانید که تاکنون هیچ کدام از این عوامل در چرخه تورمی فعلی اتفاق نیفتاده است.

نمودار طلا

حرکات به ظاهر گیجکننده اخیر در طلا نشان میدهد که نگاه کردن به آینده یک عادت خطرناک است. کمی دانش در مورد آینده میتواند چیز خطرناکی باشد، همانطور که شکاف در پرده، رمان علمی-تخیلی جان بوکان، که در سال ۱۹۳۲ منتشر شد، گواه آن است. دانشمندی برای شرکت در آزمایشی که به آنها اجازه میدهد نگاهی اجمالی به یک سال آینده داشته باشند. دو نفر در نهایت آگهی فوت خود را میبینند. به گفته هیو هندری، سرمایهگذار اسکاتلندی، این بهترین کتاب سرمایهگذاری است که تا به حال نوشته شده است؛ زیرا خوانندگان را تشویق میکند تا آینده را تصور کنند، و در عین حال عمیقاً در مورد اینکه دقیقاً چه چیزی باعث رویدادهای خاص میشود، فکر کنند.

در خاتمه، معمای قیمت طلا را میتوان تا حدی با افزایش نرخ بهره توضیح داد که حتی از افزایش تورم نیز چشمگیرتر بوده است. در حالی که طلا ممکن است به عنوان یک محافظ تورم عمل کند، تنها متغیر مهم نیست، و آیندهنگری یک عادت خطرناک است. در نهایت، سرمایهگذاران باید در هنگام تصمیمگیری، به جای تلاش برای پیشبینی آینده، بر روی عوامل بنیادی اقتصادی و شرکتها تمرکز کنند.

منبع: Economist

بیشتر بخوانید: