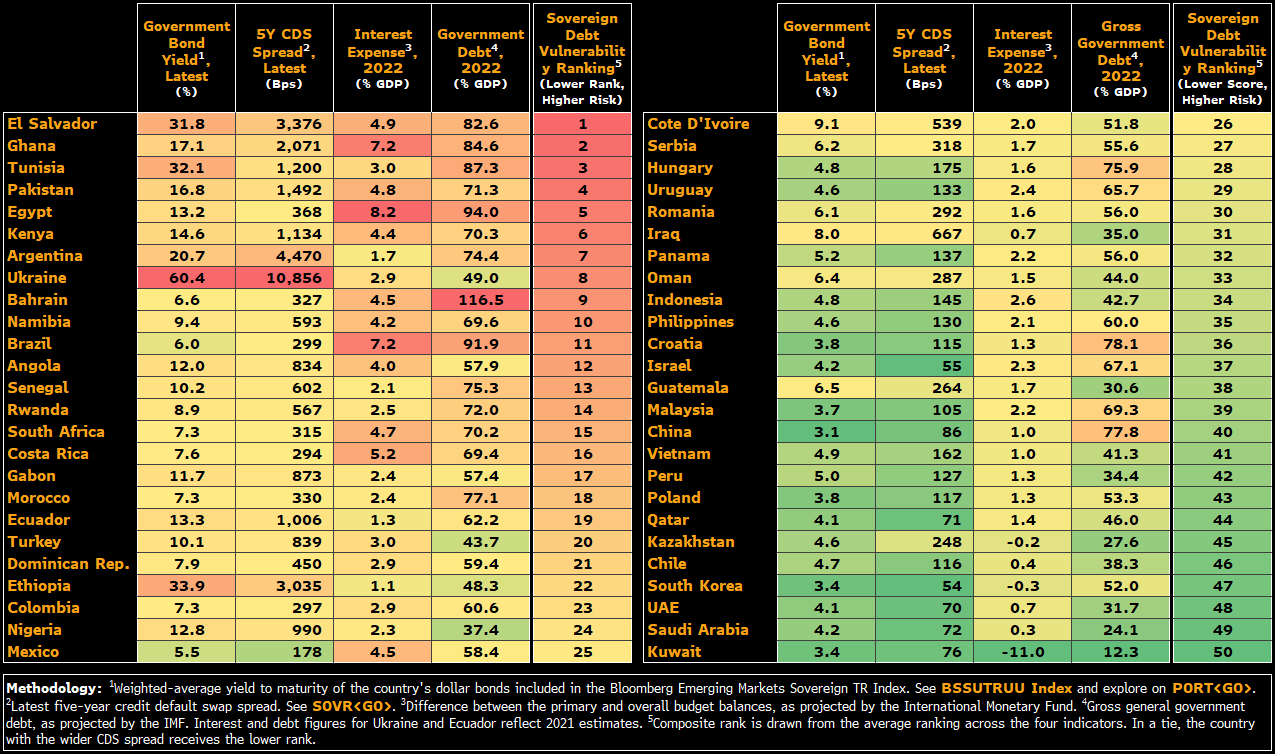

تعداد کشورهای در حال توسعه که اوضاع اقتصادی نابسامانی دارند، دو برابر شده و کشورهای السالوادور، غنا، مصر، تونس و پاکستان به ویژه آسیبپذیر به نظر میرسند.

انبوهی از اوراق بهادار مضطرب ربع تریلیون دلاری (250 میلیون دلاری)، کشورهای در حال توسعه را به کشیده شدن درون آبشاری تاریخی از نکول بدهی تهدید میکند.

(توضیح: اوراق بهادار مضطرب، یک نوع اوراق بهادار برای شرکتها یا نهادهای دولتی است که دچار مشکلات مالی یا عملیاتی، نکول یا ورشکستگی شدهاند.)

سریلانکا اولین کشوری بود که پرداخت به دارندگان اوراق قرضه خارجی خود را در سال جاری متوقف کرد، چرا که هزینههای غذا و سوخت (که موجب اعتراضات و هرج و مرج سیاسی شد) سنگین بودند. روسیه در ماه ژوئن پس از گرفتار شدن در دستهای از تحریمها، کشور بعدی بود.

اکنون تمرکز روی السالوادور، غنا، مصر، تونس و پاکستان است. به گفته اقتصاددانان بلومبرگ، اینها کشورهایی هستند که در برابر نکول آسیبپذیر در نظر گرفته میشوند. از آنجایی که هزینه بیمه بدهیهای بازارهای نوظهور به دلیل ناتوانی در پرداخت به بالاترین میزان از زمان حمله روسیه به اوکراین افزایش یافته، نگرانی افرادی مانند کارمن راینهارت، اقتصاددان ارشد بانک جهانی و متخصصان بدهی بلندمدت بازارهای نوظهور مانند جی نیومن، مدیر سابق سبدگردانی مدیریت الیوت (Elliott Management)، بیشتر شده است.

کارمن راینهارت در تلویزیون بلومبرگ گفت: «در کشورهای کم درآمد، ریسک بدهی و بحران بدهی فرضی نیست. ما تقریباً در حال حاضر در این شرایط قرار داریم».

طبق دادههای گردآوری شده از شاخص بلومبرگ، تعداد بازارهای نوظهور با بدهی دولتی که در سطوح مضطرب معامله میشوند (یعنی بازده بیش از 10% بالاتر از اوراق قرضه خزانهداری با سررسید مشابه، که نشان میدهد سرمایهگذاران معتقدند احتمال نکول بالا است)، در شش ماه گذشته بیش از دو برابر شده است. در مجموع، این 19 کشور بیش از 900 میلیون نفر جمعیت دارند و برخی از آنها مانند سریلانکا و لبنان ، در حال حاضر در شرایط نکول قرار دارند.

بنابراین، 237 میلیارد دلار به دلیل دارندگان اوراق قرضه خارجی که در شرایط اضطراب معامله میشوند، در مخاطره هست. بر اساس دادههای جمعآوریشده توسط بلومبرگ، این تقریباً یک پنجم یا حدود 17% از 1.4 تریلیون دلار بدهی دولتهای بازارهای نوظهور است که بدهی خارجی به دلار، یورو یا ین دارند.

و همانطور که بحرانها بارها و بارها در دهههای اخیر نشان دادهاند، سقوط مالی یک دولت میتواند یک اثر دومینویی ایجاد کند (که در اصطلاح بازار به آن سرایت میگویند) چرا که معاملهگران محتاط پول را از کشورهایی با مشکلات اقتصادی مشابه بیرون میآورند و با انجام این کار، سقوط آنها را تسریع میکنند. بدترین آن بحرانها، افتضاح بدهی آمریکای لاتین در دهه 1980 بود. ناظران بازارهای نوظهور معتقدند شرایط فعلی شباهت خاصی با آن زمان دارد. مانند آن دوره، فدرال رزرو به طور ناگهانی نرخهای بهره را به سرعت افزایش میدهد تا تورم را مهار کند. این شرایط جرقه جهش در ارزش دلار را به دنبال دارد که پرداخت اوراق قرضه خارجی را برای کشورهای در حال توسعه دشوار میکند.

کشورهایی که بیشترین فشار اقتصادی را تحمل میکنند، کشورهای کوچکتر با سابقه حضور کوتاهتری در بازارهای سرمایه بین المللی هستند. کشورهای در حال توسعه بزرگتر مانند چین، هند، مکزیک و برزیل، میتوانند با توجه به ترازنامه خارجی نسبتا قوی و ذخایر ارز بین المللی خود، آسودهتر از این بحران عبور کنند.

اما در کشورهای آسیبپذیرتر، نگرانیهای گستردهای در مورد آینده وجود دارد. نا آرامیهای سیاسی بوجود آمده در سرتاسر جهان که به افزایش هزینههای غذا و انرژی مرتبط است، بر پرداختهای اوراق قرضه آتی در کشورهایی مانند غنا و مصر سایه افکنده است، بطوریکه برخی از افراد معتقدند بهتر است از این پول برای کمک به شهروندان استفاده شود. با ادامه فشار جنگ روسیه و اوکراین بر قیمت کامودیتیها، افزایش نرخ بهره جهانی و افزایش قدرت دلار آمریکا، این بار سنگین اقتصادی برای برخی کشورها احتمالا غیرقابل تحمل خواهد بود.

دستفروشان خیابانی در یک بازار محلی در سن سالوادور، السالوادور

به گفته آنوپام دامانی، رئیس بخش بدهیهای بین المللی و بازارهای نوظهور در شرکت مدیریت داریی نووین (Nuveen)، نگرانی عمیقی در مورد دسترسی به انرژی و غذا در اقتصادهای در حال توسعه وجود دارد.

به گفته وی «اینها مشکلاتی هستند که در نیمه دوم سال تشدید خواهند شد. داستانهای ادبی و تاریخی زیادی وجود دارند مبنی بر آنکه قیمتهای بالای مواد غذایی میتواند باعث بیثباتی اجتماعی شده و در نهایت منجر به تغییرات سیاسی شود.»

در لبه پرتگاه

یک چهارم کشورهایی که در شاخص کل حاکمیت بلومبرگ (Bloomberg EM USD Aggregate Sovereign Index) ردیابی میشوند، در شرایط اقتصادی نابسامانی قرار دارند. البته، معاملات بازار تعیین نمیکند که کدام کشورها در نهایت قادر به بازپرداخت بدهی اوراق قرضه خواهند بود، و احتمالاً همه آنها نکول نمیکنند.

این شاخص در سال جاری تقریباً 20% سقوط کرده، که در حال حاضر از افتی که در طول بحران مالی جهانی در سال 2008 به ثبت رسانده بود، فراتر رفته است. البته بخشی از این افت ناشی از زیانهای بزرگ در بازارهای نرخ پایه است، اما بدتر شدن شرایط اعتبارات عامل اصلی برای کشورهایی است که از لحاظ مالی در مضیقه به سر میبرند.

سامی مودی مدیر سبدگردانی (T. Rowe Price)، که مسیولیت نظارت بر داراییهای 6.2 میلیارد دلاری این پورتفوی را دارد، این افت را یکی از بدترین فشار فروشها در تاریخ برای اوراق بهادار بازارهای نوظهور مینامد.

به گفته وی بسیاری از بازارهای نوظهور در طول همهگیری ویروس کرونا، زمانی که نیاز به هزینهکرد بالا و هزینههای استقراض پایین بود، اقدام به فروش اوراق قرضه خارجی کردند. اکنون که بانکهای مرکزی بازارهای توسعهیافته جهانی شرایط مالی را انقباضیتر میکنند، جریان سرمایه از بازارهای نوظهور دور میشوند و هزینههای سنگینی را برای آنها به همراه میآورند و برخی از آنها در معرض ریسک قرار خواهند گرفت.

مودی اضافه کرد: «این یک دوره چالش حاد برای بسیاری از کشورهای در حال توسعه است»

ریسک گریزی به معاملهگران فعالی که در حال خرید بیمه در برابر نکول در بازارهای نوظهور هستند، نیز سرایت کرده است. این هزینهها درست در محدوده اوجی قرار دارند که در اوایل سال جاری زمانی که روسیه به اوکراین حمله کرده بود، قرار داشتند.

سزار ماسری رئیس استراتژی سبد دارایی ترکیبی (cross-asset strategy) بازارهای نوظهور در موسسه گلدمن ساکس، در یک وبینار اطلاعاتی بلومبرگ، گفت: «همه چیز ممکن است قبل از بهتر شدن، بدتر شود. این یک چرخه دیرهنگام است و باور نداریم بهبودی قوی برای خرید شکل گیرد».

این امر منجر شده مدیران سرمایه، سرمایههای خارجی را از اقتصادهای در حال توسعه خارج کنند. به گفته مؤسسه مالی بینالملل ( Institute of International Finance)، مدیران در ماه ژوئن 4 میلیارد دلار از اوراق قرضه و سهام بازارهای نوظهور خارج کردند، که چهارمین ماه متوالی خروج سرمایه از زمانی است که روسیه به اوکراین حمله کرد . این جنگ بر قیمت کامودیتیها و تورم تاثیر گذاشت و باعث تغییر سنتیمنت سرمایهگذاران شد.

جین پادکامینر، سرپرست تحقیقات در شرکت سرمایهگذاری فرانکلین تمپلتون (Franklin Templeton Investment Solutions)، بیان کرد: «این شرایط میتواند تأثیرات بلندمدتی داشته باشد که در واقع طرز تفکر ما را در مورد بازارهای نوظهور و بهویژه بازارهای نوظهور در یک زمینه استراتژیک تغییر دهد. اولین نتیجهای که این مسئله در پی دارد این است که دوباره شهرت بازارهای نوظهور را تأیید میکند، “این بازارها پرتلاطم و بسیار پویا هستند.” مطمئناً دورههایی وجود داشته که سرمایهگذاران شاید این مسئله را فراموش کرده باشند، اما اکنون نادیده گرفتن این واقعیت دشوار است».

باید به این نکته توجه داشت که افزایش اسپرد اوراق قرضه نیز، باعث ایجاد نگرانی برای بانکهای مرکزی شده است. این بانکها شاهد یک بده و بستان شدید بین افزایش نرخهای بهره برای حفظ ارزش ارزها و کاهش تورم در مقابل حفظ سیاستهای همساز (accommodative)، برای کمک به حفظ بهبودی شکننده پس از بحران ویروس کرونا هستند. نهادهای چندجانبه مانند صندوق بینالمللی پول (IMF) نیز نسبت به درگیریهای بیشتر مرتبط با بار افزایش هزینههای زندگی هشدار دادهاند، بهویژه در کشورهایی که دولتها قادر به حمایت از خانوادهها نیستند.

لازم به توضیح است که آشفتگی سیاسی سریلانکا با قطع گسترده برق و تورم فزاینده که نابرابری را عمیقتر کرد، تقویت شد. این مسئلهای بود که تحلیلگران بارکلیز (Barclays) به سرپرستی کریستین کلر هشدار داده بودند و اعلام کرده بودند که ممکن است در نیمه دوم سال جاری در جاهای دیگر تکرار شود.

تیم وی در گزارشی در اواسط سال نوشت: «جمعیتهایی که از قیمتهای بالای مواد غذایی و کمبود منابع رنج میبردند، می توانند آتشی برای بیثباتی سیاسی باشند».

- بیشتر بخوانید: چرا اقتصاد سریلانکا سقوط کرد و قرار است چه اتفاقی بیافتد؟

در اینجا به آنچه در حال حاضر در برخی از بازارهای نوظهور مضطرب جهان در حال آشکار شدن است، میپردازیم:

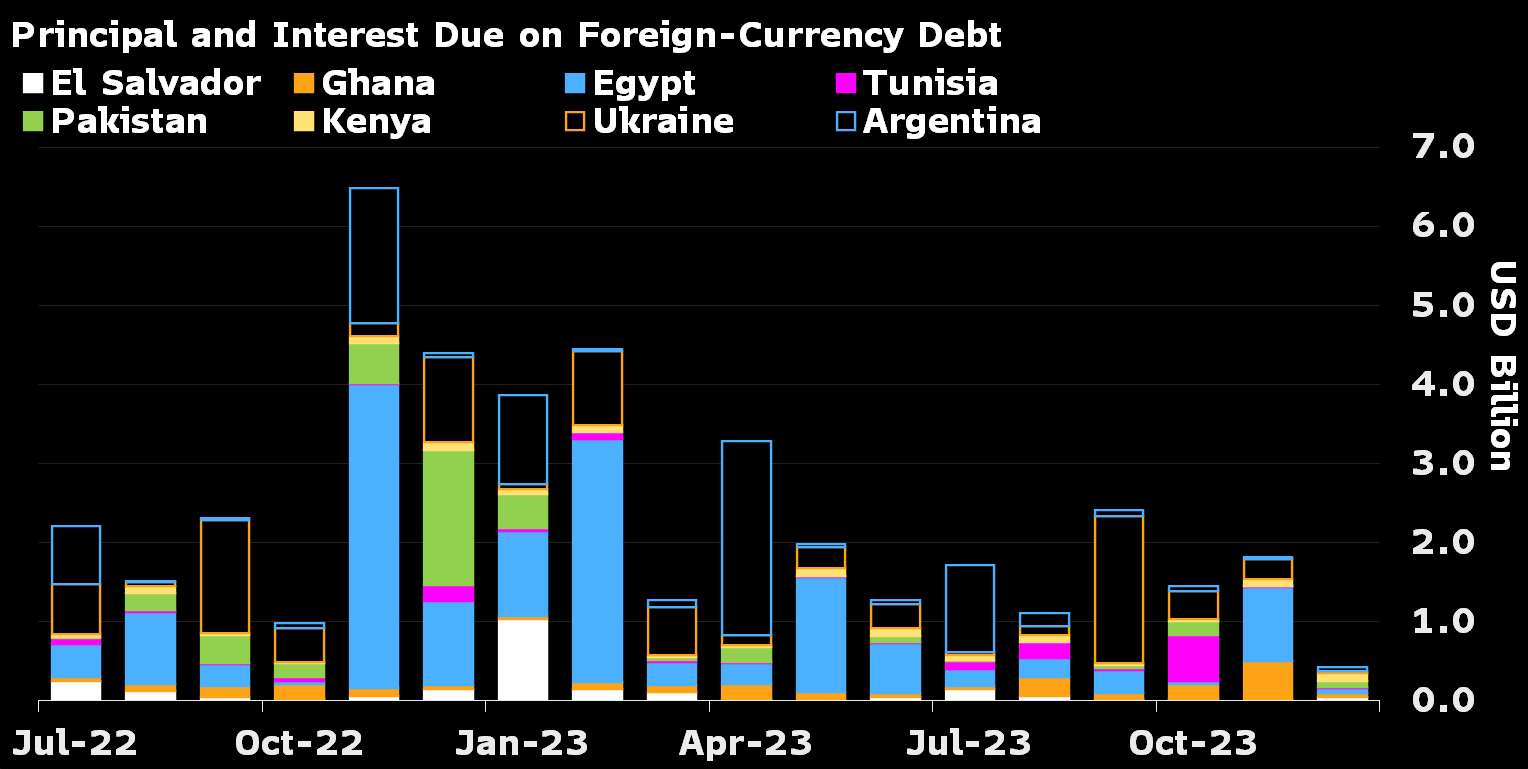

السالوادور

رتبه این کشور آمریکای مرکزی توسط ارزیابان اعتباری نزول داشته است، چرا که سیاستهای غیرقابل پیشبینی نایب بوکله (Nayib Bukele)، رئیس جمهور این کشور، موجب شده اوراق قرضه دلاری آن کاهش یابد. پذیرش بیتکوین بهعنوان پول قانونی و همچنین اقدامات دولت بوکله برای تثبیت قدرت، نگرانیها را در مورد توانایی و تمایل السالوادور برای حفظ تعهدات خارجی، بهویژه با توجه به کسریهای مالی گسترده و اوراق قرضه ۸۰۰ میلیون دلاری که در ژانویه سررسید میشود، برانگیخته است.

غنا، تونس و مصر

این کشورها جزو وام گیرندگان کمتکرار، با رتبه پایینتر و با بافر ذخیره پایین هستند که موسسه مودیز (Moody’s) هشدار میدهد، در برابر افزایش هزینههای استقراض آسیبپذیر خواهند بود. کشورهای آفریقایی مقادیر نسبتاً کمی ذخایر خارجی برای پوشش پرداختهای اوراق قرضه که تا سال 2026 سررسید میشوند، در اختیار دارند. اگر آنها نتوانند به دلیل افزایش هزینه بازارهای بدهی خارجی، اوراقهای سررسید خود را تمدید کنند، ممکن است با مشکلاتی مواجه شوند. غنا به دنبال این است که از صندوق بین المللی پول، وام 1.5 میلیارد دلاری دریافت کند. بر اساس دادههای جمع آوری شده توسط بلومبرگ، مصر تقریباً 4 میلیارد دلار سررسید بدهی خارجی در نوامبر 2022 و 3 میلیارد دلار دیگر در فوریه 2023 دارد.

پاکستان

پاکستان به تازگی مذاکرات خود را با صندوق بین المللی پول از سر گرفته، چرا که حداقل 41 میلیارد دلار برای بازپرداخت بدهی و تامین مالی واردات در 12 ماه آینده، کسری دارد. معترضان علیه قطعی برق 14 ساعته که مقامات برای صرفهجویی در مصرف سوخت انجام داده بودند، به خیابانها آمدند. این وضعیت برای ما یادآور رویدادهای سریلانکا است. در حالی که وزیر دارایی پاکستان اعلام کرد که این کشور از یک نکول جلوگیری کرده است، اما بازده اوراق این کشور در سطوح نامناسبی معامله میشوند.

آرژانتین

این کشور آمریکای جنوبی پس از آخرین مورد از 9 فقره نکول خود که در سال 2020 در جریان رکود ناشی از بیماری همه گیری کرونا رخ داد، در مضیقه به سر میبرد. انتظار میرود تورم تا پایان سال به 70% برسد و این فشار را بر مقامات برای محدود کردن خروج دلار از اقتصاد برای کنترل نرخ ارز میافزاید. در عین حال، درگیریهای سیاسی موجود در کابینه سیاسی این کشور، چشم انداز اقتصاد را در آستانه انتخابات سال 2023 مخدوش کرده است.

اوکراین

به گفته منابع آشنا با این موضوع، حمله روسیه به اوکراین منجر به کاوش در مورد بازسازی بدهی توسط مقامات اوکراینی شده چرا که گزینههای مالی این کشور ویران شده از جنگ با ریسک تمام شدن، مواجه است. همچنین این کشور اعلام کرده که در سال جاری نیازمند 60 تا 65 میلیارد دلار برای برطرف کردن احتیاجات مالی خود است که این عدد میلیاردها دلار بیشتر از آنچه که متحدانش تاکنون متعهد به پرداخت شدهاند، است. سیاستگذاران در کیف در حال تلاش برای تامین بودجه هستند چرا که ارتش در برابر تهاجم روسیه که شهرها را ویران کرده، صادرات غلات کلیدی کشور را متوقف کرده و بیش از 10 میلیون نفر را آواره کرده، ایستادگی میکند. این کشور همچنین از یک طرح بازسازی بلندمدت رونمایی کرد که میتواند فراتر از 750 میلیارد دلار باشد.

منبع: Bloomberg

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.

بیشتر بخوانید: