اوراق مبادله نکول اعتباری یا Credit default swap (CDS) ابزار مشتقه مالیای است که به واسطه آن سرمایهگذاران در بازار بدهی میتوانند ریسک نکول بدهی را با سایر سرمایهگذاران مبادله کنند. برای مبادله ریسک نکول (یا کردیت دیفالت)، وامدهنده از یک سرمایه گذار که معمولا یک بانک بزرگ یا یک نهاد سرمایهگذاری بزرگ است، یک کردیت دیفالت خریداری میکند. با این کار، فروشنده CDS موافقت میکند تا در صورت عدم پرداخت بدهی توسط وامگیرنده، به وامدهنده بدهی را بازپرداخت کند. بسیاری از قرارداد های CDS از طریق یک پرداخت مداوم همانند پرداختهای معمولی در بیمهنامهها انجام میشود. به این صورت که خریدار CDS به صورت ماهانه یا سالانه مبلغی را به فروشنده CDS میدهد تا به واسطه آن سرمایهگذاری خود را بیمه کند. معمولا، وامدهندهای که در مورد عدم وصول بدهی یک وامگیرنده نگران است از یک CDS استفاده میکند تا ریسک آن را جبران کند یا به فرد دیگری منتقل کند.

اوراق مبادله نکول اعتباری چگونه عمل میکند؟

اوراق مبادله نکول اعتباری یک ابزار مشتق است که ریسک اعتباری اوراق با درآمد ثابت را تبادل میکند. این قرارداد میتواند شامل اوراق قرضه یا اوراق بهادار دیگر نیز باشد. اساسا هر کجا که یک وامگیرنده از یک وامدهنده وامی دریافت میکند، میتواند موضوع ایجاد یک CDS باشد. به عنوان مثال فرض کنید یک شرکت، اوراق قرضهای به ارزش اسمی ۱۰۰ دلار و با سررسید ۱۰ ساله به خریداری بفروشد. در اینجا شرکت باید علاوهبر سودهای دورهای که بر روی اوراق قرضه منظور میشوند، در پایان دوره ۱۰ ساله اصل پول یعنی ۱۰۰ دلار را به خریدار اوراق قرضه پرداخت کند. اما از آنجا که وامگیرنده نمیتواند ضمانت کند تا پایان دوره توانایی پرداخت اصل و فرع بدهی را خواهد داشت، ریسک نکول بدهی به خریدار اوراق قرضه منتقل خواهد شد. اینجا است که قراردادهای CDS وارد عمل میشوند.

قراردادهای کردیت دیفالت سواپ حداقل دارای سه طرف قرارداد میباشند:

- اولین طرف قرار داد موسسهای است که وام میگیرد؛ به این طرف وامگیرنده نیز میگویند.

- وام دهنده طرف دوم قرارداد است که اگر تمامی طرف قرارداد موافق قرارداد باشند، خریدار CDS نیز خواهد بود.

- فروشنده CDS سومین طرف این قرارداد است. این طرف معمولا یک بانک بزرگ یا یک شرکت بیمه است که بدهی اصلی میان وامدهنده و وامگیرنده را ضمانت میکند.

اوراق بهادار بدهی معمولا زمان سررسید طولانیتری دارند که این ویژگی تخمین ریسک سرمایهگذاری را برای سرمایهگذاران دشوارتر میکند. به همین دلیل، قراردادهای نکول اعتباری یک روش بسیار رایج برای مدیریت ریسک هستند. خریدار CDS هزینه قرارداد را تا زمان موعد این قرارداد به فروشنده پرداخت میکند. در عوض، فروشنده موافقت میکند که در زمان سررسید، ارزش بدهی به همراه تمامی کوپنهای آن را در زمان مقرر (در صورتی که وامگیرنده بدهی خود را پرداخت نکند یا رویداد اعتباری دیگری را تجربه کند) برداخت کند.

رویداد اعتباری محرکی است که موجب میشود خریدار کریدت دیفالت، قرارداد را فسخ و تسویه کند. بر سر اینکه چه چیز یک رویداد اعتباری محسوب میشود، در زمان معامله توافق صورت میگیرد. رویدادهای اعتباری بخشی از قرارداد هستند. اکثریت CDSهای تک نام که سادهترین نوع CDS است، رویدادهای اعتباری زیر را به عنوان رویداد اعتباری خود در نظر میگیرند:

- ورشکستگی نهاد مرجع

- عدم پرداخت بدهی

- تسریع تعهدات

- تکذیب قرارداد

- استمهال

قراردادهای مبادله نکول اعتباری در فرابورس معامله میشوند. این بدین معنی است که غیراستاندارد هستند و اعتبار آنها در توسط بروکرهای حاضر در بورس رسمی تایید نشده است. این بدان دلیل است که این قراردادها پیچیده و اغلب سفارشیسازی شده هستند به این معنا که یک فرم استاندارد برای تمام قراردادهای CDS وجود ندارد. همچنین سفتهبازی زیادی در بازار CDS وجود دارد و سرمایهگذاران در صورتی که تصور کنند میتوانند از طریق معامله این قراردادها کسب سود کنند، به معامله آنها میپردازند.

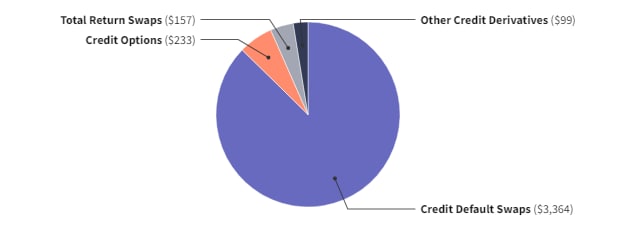

نمودار: ترکیب مشتقات اعتباری (به میلیارد دلار)

قراردادهای مبادله نکول اعتباری به چه منظوری استفاده میشوند؟

مبادلات کردیت دیفالت اصولاً به دو منظور استفاده میشوند: پوشش ریسک و سفته بازی. سرمایه گذاران مبادلات نکول اعتباری را به منظور پوشش دادن ریسک میخرند تا سرمایه خود را دربرابر نکول اوراق قرضهای که خریداری کردهاند بیمه کنند. طرف سوم قرارداد که صادر کننده CDS است، در ازای دریافت هزینهای ریسکها را بر عهده میکیرد. در مقابل میتواند با فروش CDSها کسب سود کند.

ملاحظات ویژه

اگرچه CDSها پرداخت اوراق بدهی را تا زمان سررسید تضمین میکنند، اما لزوما طول عمر اوراق را تا زمان سررسید پوشش نمیدهند. برای مثال، فرض کنید دو سال از دوره ده ساله اوراق بهادار که یک سرمایه گذار خریده است، میگذرد و او متوجه مشکلات اعتباری وامگیرنده میشود. در اینجا ممکن است صاحب اوراق قرضه یک CDS پنج ساله را خریداری کند که از آن سرمایهگذاری تا سال هفتم، یعنی زمانی که سرمایهگذار باور دارد که ریسک نکول برطرف میشود، محافظت کند.

حتی سرمایهگذاران قادرند که به طور موثری طرفهای قرارداد خود را تغییر دهند. برای مثال، اگر فروشنده یک CDS به این نتیجه برسد که وامگیرنده ریسک نکول بالایی دارد میتواند CDS خود را از موسسهای دیگر بخرد یا قرارداد را به بانک دیگری بفروشد تا ریسک آن را جبران کند. زنجیره مالکیت یک CDS میتواند بسیار طولانی و بهم پیچیده شود که این مساله اندازهگیری حجم این بازار را دشوار میکند.

در اینجا نکته دیگری وجود دارد که باید در مورد CDSها به خاطر داشته باشید. اگر یک رویداد اعتباری اتفاق بیفتد، تسویه حساب قرارداد معمولا به صورت فیزیکی صورت میگیرد که از لحاظ تاریخی مرسومترین روش است با این حال پرداخت به صورت نقدی نیز انجام میشود. در تسویه فیزیکی، فروشنده CDS بخشی از یک اوراق قرضه را از خریدار دریافت میکند. اگرچه، از زمانی که هدف CDSها از پوشش ریسک به سفته بازی برای سود کردن تغییر یافت تسویههای نقدی بیشتر ترجیح داده میشوند. در این نوع از تسویه، فروشنده CDS مسئول پرداخت ضررهای خریدار است.

مهم: بازرس حسابداری ارزی آمریکا یک گزارش فصلی از مشتقات اعتباری ارائه میدهد. در گزارش دسامبر ۲۰۲۱، اندازه کل این بازار ۳.۹ تریلیون دلار اعلام شد که ۳.۶ تریلیون دلار آن مربوط به CDS است.

کاهش ریسک

قرارداد مبادله نکول اعتباری یک سیاست بیمه موثر در برابر عدم پرداخت اوراق بدهی است. خریدار CDS میتواند تمامی ریسک را با هزینه مشخصی با یک شرکت بیمه یا یک فروشنده CDS محول کند. با انجام این کار، خریدار حفاظت از اعتبار را دریافت میکند و فروشنده نیز شایستگی اعتباری اوراق بهادار را تضمین میکند. این مسئله یعنی اینکه اگر وامگیرنده بدهی خود را پرداخت نکند، خریدار باز هم میتواند ارزش اسمی تمامی بهرههای پرداخت نشده را دریافت کند.

به یاد داشته باشید که در این روش ریسک اعتباری از میان نمیرود، بلکه به فروشنده CDS منتقل میشود. اگر وامگیرنده بدهیها را پرداخت کند همه چیز به درستی پیش میرود. در اینجا خریدار CDS پولی را که بابت حفاظت از اوراق بدهی پرداخت کرده است، از دست میدهد. با این حال اگر CDS نخریده باشد و وامگیرنده بدهی را پرداخت نکند با ضرر بسیار بزرگتری رو به رو خواهد شد. اگر دارنده اوراق بهادار به این نتیجه برسد که وامگیرنده توانایی پرداخت بدهی خود را ندارد، تقاضا برای CDSها افزایش خواهد یافت و در نتیجه هزینه CDSها افزایش مییابند.

نکته: قرارداد مبادله نکول اعتباری مرسوم ترین نوع از مشتقات اعتباری هستند و میتوانند شامل اوراق قرضه شهرداری، اوراق قرضه بازارهای نوظهور، اوراق با پشتوانه رهنی و اوراق قرضه شرکتهای سهامی شوند.

نمونههایی از قرارداد مبادله نکول اعتباری

این یک مثال فرضی است تا نشان دهیم که قرارداد مبادله نکول اعتباری چگونه عمل میکند. فرض کنید که یک CDS برای هر سه ماه ۱۰۰۰۰ دلار دریافت میکند تا یک اوراق قرضه ۱۰ میلیون دلاری را بیمه کند. پس از مدتی، شرکتی که در ابتدا CDS را فروخته است باور دارد که کیفیت اعتباری وامگیرنده بهبود یافته است پس پرداختهای CDS نیز بالا است. آن شرکت میتواند حق این پرداختها را به خریدار دیگری بفروشد و بالقوه از این معامله سود کسب کند. همچنین ریسکهای آتی را به فرد دیگری محول کند.

از طرف دیگر، فرض کنید که یک سرمایهگذار به این نتیجه رسیده است که شرکت الف ممکن است بدهیهای خود را پرداخت نکند. سرمایهگذار میتواند از بانکی که پرداخت بدهی توسط شرکت الف را تضمین کرده است CDS مربوط به بدهی شرکت الف را خریداری کند. توجه داشته باشید که خریدار CDS لزوما کسی که به شرکت الف وام داده است، نباید باشد. ممکن است که همسایه شما بیکار شده باشد و بدانید که نمیتواند بدهی مربوط به وام مسکن خود را بازپرداخت کند، در اینجا شما میتوانید به بانک رفته و یک CDS مبتنی بر وام مسکن همسایه خود دریافت کنید و در صورت نکول همسایه، پرداختهای مربوط به وام مسکن وی را از بانک طلب کنید.

اگر وام دهنده الف، یک وام به وام گیرنده ب با رتبه اعتباری متوسط ارائه دهد، وام دهنده الف میتواند کیفیت وام خود را با خرید CDS افزایش دهد. در اینجا ریسک از بین نرفته است اما بخشی از ریسک به ارائه دهنده CDS منتقل شده است.

رکود بزرگ

قراردادهای مبادله نکول اعتباری نقشی اساسی در بحران مالی بازی کردند که سرانجام به رکود بزرگ منجر شد. یکی از دلایل اصلی این بحران بزرگ به این خاطر بود که فروشندگان CDS نیز همزمان با وامگیرندگان در پرداخت بدهیها نکول کردند. فروشندگان CDS از جمله موسسات لمان برادرز، براسترنز و AIG همگی در تعهدات CDS خود نکول کردند.

بحران مالی منطقه یورو

قراردادهای مبادله نکول اعتباری به صورت گسترده در اروپا در دوره بحران مالی اروپا داد و ستد میشد. در سپتامبر ۲۰۱۱، سرمایه گذاران دریافتند که دولت یونان به احتمال صددرصد بدهیهای خود را نکول خواهد کرد. بسیاری از صندوقهای پوشش ریسک به خاطر ترس از عدم پرداخت بدهیهای این کشور از CDS ها استفاده کردند.

سخن پایانی

قراردادهای مبادله نکول اعتباری، یکی از مهمترین روشها برای پوشش ریسک اوراق قرضه با درآمد ثابت است. با گسترش سریع بازار بدهی، پوشش ریسک اوراق بدهی بسیار مهم شده است. از طرفی فضای بسیار متلاطم اقتصاد جهانی باعث شده است که پوشش ریسک این بدهیها از اهمیت بسیار بالاتری برخوردار شود. با این حال، خود CDSها و فروشندگان آنها توانایی پوشش ریسکهای خود را ندارند. سرمایهگذاران بر روی اوراق بدهی میتوانند به راحتی با خرید CDS خود را بیمه کنند اما فروشندگان CDS چگونه بیمه شوند؟ در سال ۲۰۰۸ شاهد آن بودیم که فروشندگان CDS نتوانستند خود را به خوبی بیمه کنند و سقوط لمان برادرز بحران مالی را در سراسر جهان سرمایهداری گسترش داد. هیچ بعید نیست که یکبار دیگر شاهد چنین رخدادی باشیم.

")

")

")

")

")

")

")

")

")

")

")

-min")