در حالی که رهبران جهانی در داووس گرد هم میآیند، خوشبینی غالب برای فرود نرم اقتصادی و کاهش نرخهای بهره در سراسر جهان در سال ۲۰۲۴ بر بحثهای مربوط به اقتصاد جهانی غالب است. با این حال، چندین ریسک وجود دارد که میتواند روند فرود نرم اقتصادی را مختل کند. در حالی که اجماع نظرات در مورد اقتصاد جهانی مثبت است، این ریسکهای احتمالی بر نیاز به هوشیاری رهبران تاکید میکند و اذعان دارد که با وجود خوشبینی کلی برای فرود نرم اقتصادی در سال ۲۰۲۴، عدم قطعیتها همچنان زیاد است.

بزرگترین ریسک اقتصادی، تنشها در خاورمیانه است

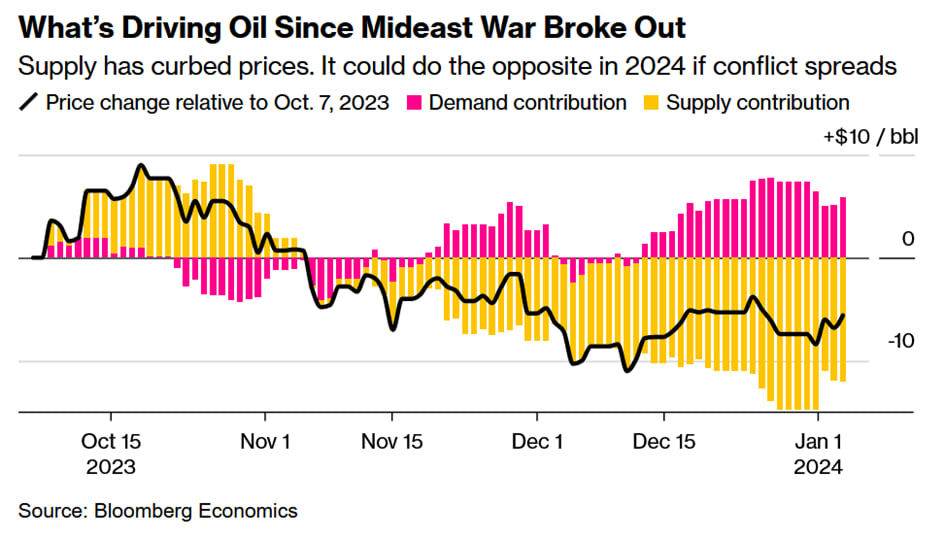

پس از گذشت سه ماه از جنگ اسرائیل و غزه، منطقه با احتمال درگیری گستردهتر دست و پنجه نرم میکند و اقتصاد جهانی را در معرض ریسکهایی مانند توقف جریانهای نفتی، کاهش بخشی از رشد جهانی و افزایش مجدد تورم قرار میدهد. این نوع اختلالها در عرضه انرژی هنوز اتفاق نیفتاده و بازارها معتقدند که چنین نخواهد شد، اما ریسکها در حال افزایش هستند.

از زمانی که ایالات متحده و بریتانیا حملات هوایی به یمن را در پاسخ به حملههای شبهنظامیان حوثی به کشتیها در دریای سرخ، دروازه کلیدی تجارت جهانی، آغاز کردند، تنشها تشدید شده است. تبادل آتش روزانه در امتداد مرز اسرائیل و لبنان و ترور یکی از رهبران حماس در بیروت، ریسک کشاندن حزبالله و در نتیجه، ایران را به عمق بیشتری در جنگ تشدید میکند. عراق و سوریه نیز به طور فزایندهای آماده انجام اقداماتی سهمگین هستند.

بازارها عقیده دارند که جنگ مستقیم ایران و اسرائیل بعید است، اما در صورتی که این جنگ محقق شود، احتمالا ۲۰ درصد از عرضه جهانی نفت خام و همچنین مسیرهای تجاری مهم در معرض ریسک قرار میگیرند. در واقع، قیمت نفت خام میتواند به ۱۵۰ دلار در هر بشکه برسد، تولید ناخالص داخلی جهانی حدود ۱ درصد کاهش یابد و ۱.۲ درصد به تورم جهانی اضافه گردد.

ریسک بعدی اقتصادی، افزایش مجدد تورم خواهد بود

افزایش مجدد تورم، خبر بدی برای فدرال رزرو و سرمایهگذارانی است که روی آغاز زودتر از انتظار چرخه تسهیل پولی یا همان کاهش نرخ بهره توسط بانک مرکزی آمریکا قیمتگذاری میکنند.

در دهه ۱۹۷۰، آرتور برنز، رئیس فدرال رزرو در آن زمان، خیلی زود موضع پولی در آمریکا را تسهیل کرد. نتیجه آن افزایش مجدد تورم بود که به اقدامات شدیدی از سوی جانشین وی، پل ولکر برای مهار رشد قیمتها نیاز داشت. در واقع، دو عامل وجود دارد که میتواند اتفاقات دهه ۱۹۷۰ را تکرار کند، البته نه به همان صورت. اولین عامل، شوک عرضه است. اگر تشدید درگیریها در خاورمیانه به قیمت نفت و خطوط کشتیرانی ضربه بزند، تورم مجدد افزایش خواهد یافت. عامل دیگر ناشی از شرایط مالی ضعیفتر است که با کاهش بازدهی اوراق قرضه خزانهداری پنج ساله بیش از ۱ درصد نسبت به بالاترین سطح خود در اکتبر، تشدید میشود.

در واقع، اگر کاهش ۱ درصدی بازدهی اوراق قرضه خزانهداری پنج ساله را به مدل اقتصاد ایالات متحده بلومبرگ اضافه کنید، تورم احتمالا به جای هدف ۲ درصدی فدرال رزرو، در ۳ درصد تثبیت خواهد شد. اگر این اتفاق بیفتد، ممکن است فدرال رزرو مجبور شود تا با انتظارات بازار مبنی بر یک موضع پولی انبساطیتر، مقابله کند.

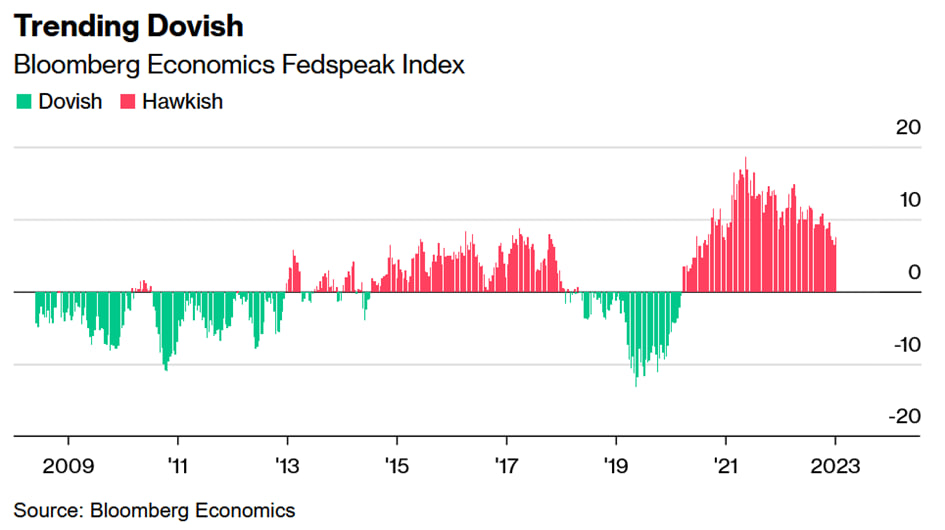

از سوی دیگر، یک مدل پردازش زبان طبیعی (NLP) که برای تجزیه و تحلیل و درک احساسات بیانشده توسط مقامات فدرال رزرو در سخنرانیهای خود روی مجموعه دادهای متشکل از ۵۹۰۰۰ عنوان خبری مرتبط با سخنرانیها و مصاحبههای مطبوعاتی بانک مرکزی آمریکا طراحی داده شده، نشان میدهد که لحن انقباضی مقامات پولی ایالات متحده رو به کاهش بوده است. با این حال، نکتهای که باید به آن توجه داشت، این است که با وجود روند کاهشی تورم، مقامات فدرال رزرو متعهد به کاهش نرخ بهره نشدهاند. این امر به مقامات فدرال رزرو فضایی را برای انطباق رویکرد پولی خود بر اساس شرایط اقتصادی در حال تحول مهیا میکند.

اروپا احساس راحتی خواهد کرد

با وجود نگرانیها در مورد مسیر نرخ بهره فدرال رزرو، اقتصادهای اروپایی مسیری راحتتر را تجربه خواهند کرد.

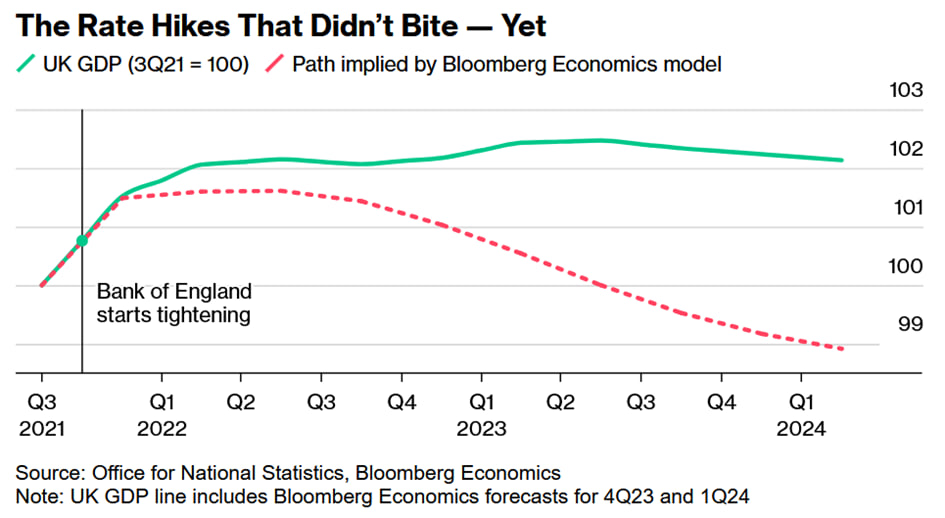

بانک مرکزی اروپا و بانک مرکزی انگلستان در حال پایان دادن به تهاجمیترین چرخههای انقباض پولی خود در دهههای اخیر هستند. زمانی که این اقدامات انقباضی تحت مدلهای مختلف اقتصاد کلان قرار میگیرند، پیشبینی میشود که رکود اقتصادی عمیق در این دو اقتصاد شکل بگیرد. مدل بلومبرگ نشان میدهد که تولید ناخالص داخلی ناحیه یورو و بریتانیا به ترتیب ۲.۵ و ۴.۷ درصد کاهش یابند. با این حال، دادههای اقتصادی فعلی مسیر متفاوتی را نشان میدهند، یعنی کاهش رشد در هر دو اقتصاد بدون انقباض قابل توجه.

البته ممکن است مدلها اشتباه باشند. در واقع، پیشبینی مسیر اقتصادهای ناحیه یورو و بریتانا به دلیل همهگیری کووید و جنگ اوکراین همیشه یک چالش بوده است، اما احتمال دیگری وجود دارد. این موضوع رایج است که سیاست پولی با تاخیرهای طولانی اثر میکند. تحلیلگران معتقدند که اثرات موضع پولی انقباضی در اروپا هنوز به طور کامل احساس نشده است.

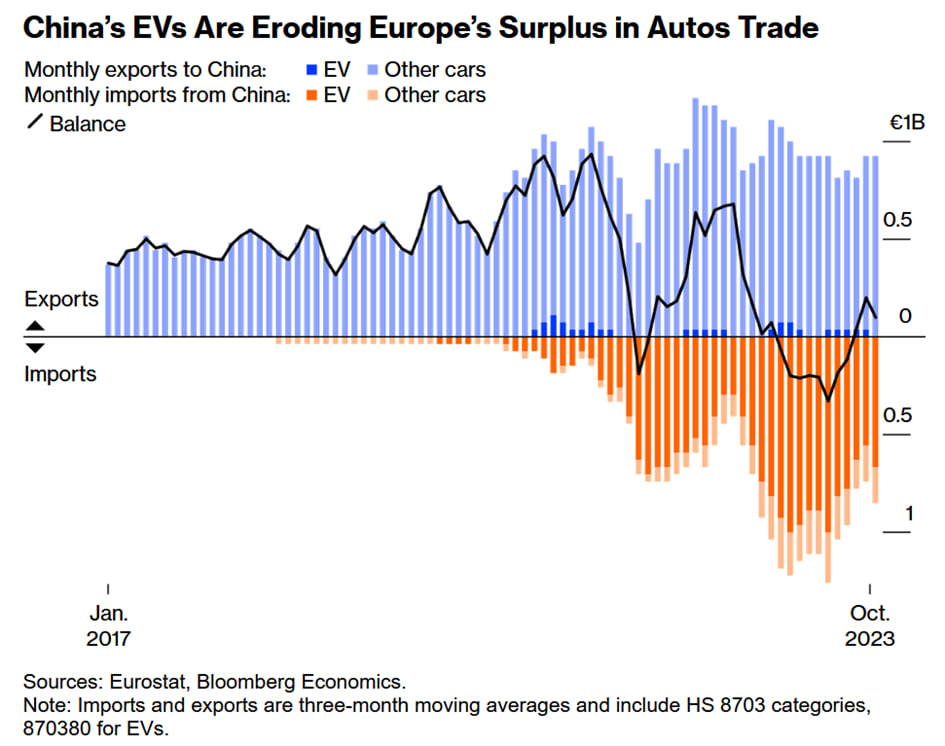

آلمان، موتور اقتصاد اروپا که در حال حاضر در رکود قرار دارد، در معرض ریسک تجربه یک سال دیگر انقباض رشد در سال ۲۰۲۴ است. این وضعیت با توجه به وابستگی شدید اقتصاد آلمان به اقتصاد کند چین به عنوان یک بازار عمده صادراتی، نگرانیهای زیادی را به همراه دارد. رشد آهستهتر چین و موفقیت سازندگان خودروهای برقی چینی مانند BYD، تهدیدی رقابتی برای شرکتهای آلمانی مانند فولکس واگن و همتایان آن است و میتواند واردات را از آلمان کاهش دهد. کمبود تقاضا برای واردات و قدرت گرفتن تولید داخلی، آلمان را با شرایط سختی روبرو خواهد کرد.

البته حال چین هم بد است

از آغاز سال ۲۰۲۴، چین، دومین اقتصاد بزرگ جهان، کاهش رشد را تجربه میکند. بهبود پس از همهگیری که در ابتدا نویدبخش رشد اقتصادی چین بود، اکنون شتاب خود را از دست داده و ارائه محرکهای مستمر پولی و مالی برای جبران چالشهای مهم ناشی از تضعیف بخش دارایی، کافی نبوده است.

پیشبینی میشود چین در سال جاری بتواند رشد ۴.۵ درصدی را تجربه کند. در حالی که این پیشبینی نشاندهنده کاهش رشد نسبت به سال قبل و بسیار کمتر از میانگین نرخ رشد قبل از همهگیری است، اما یک نتیجه فاجعهبار در نظر گرفته نمیشود. همچنین انتظار میرود که اقدامات احتمالی پکن در جلوگیری از رکود شدید اقتصادی، علیرغم چالشهای فعلی، موثر باشد.

ریسکهای نزولی قابل توجهی برای چشمانداز اقتصادی چین وجود دارد. اگر ارائه محرکهای مالی یا پولی به تعویق بیفتد یا کافی نباشد و اگر سقوط مداوم بازار مسکن تشدید شود، نرخ رشد چین میتواند تا حدود ۳ درصد کاهش یابد.

علاوه بر این، اگر چالشها در بخش املاک و مستغلات مشابه شرایطی که در ژاپن در سال ۱۹۸۹ و ایالات متحده در سال ۲۰۰۸ مشاهده شد، به حدی افزایش یابد که باعث ایجاد یک بحران مالی گردد، این احتمال وجود دارد که اقتصاد چین به حدی کوچک شود که تا به حال دیده نشده است.

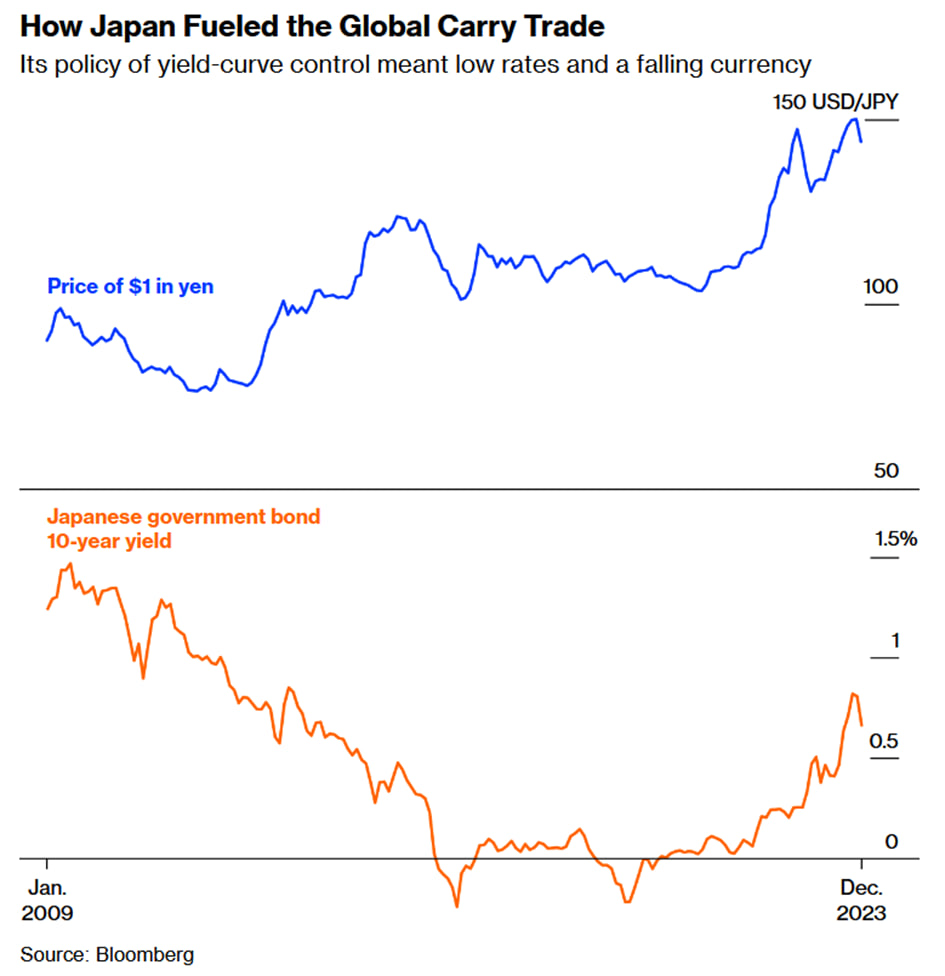

مهار بازدهی توسط بانک مرکزی ژاپن

در ژاپن، پیشبینی میشود که سال ۲۰۲۴ سالی باشد که بانک مرکزی این کشور از سیاست مهار منحنی بازده (YCC)، سیاستی که برای حفظ نرخهای بهره بلندمدت در سطوح بسیار پایین به کار میرود، دور میشود. در واقع، این سیاست با هدف تقویت مجدد اقتصاد منقبض ژاپن اجرا شد، اما پیامدهای جهانی این رویکرد در معاملات حملی ین نقش زیادی داشت.

تحت سیاست مهار منحنی بازده، سرمایهگذاران میتوانند با بهره صفر به ین ژاپن وام بگیرند و سپس در داراییهایی با بازده بالاتر مانند اوراق قرضه خزانهداری ایالات متحده که اکنون بازدهی نزدیک به ۴ درصد را ارائه میدهد یا اوراق قرضه در بازارهای نوظهور با بازدهی حتی بالاتر، سرمایهگذاری کنند. دور شدن از سیاست مهار منحنی بازده در سال ۲۰۲۴ به معنای تغییرات اساسی در بازارهای مالی جهانی، به ویژه معاملات حملی است.

پیشبینی میشود که بانک مرکزی ژاپن در ماه ژوئیه موضع پولی تسهیلی خود را حفظ نماید، اما پایان سیاست مهار منحنی بازده خود را اعلام کند. با این حال، اگر خروج از سیاست مهار منحنی بازده طبق برنامه پیش نرود و ین ژاپن رشدی سریع را تجربه کند، میتواند باعث کاهش سریع معاملات حملی و خروج قابل توجه وجوه از داراییهای با بازده بالاتر مانند اوراق قرضه خزانهداری ایالات متحده شود. با توجه به اینکه ژاپن ۴.۱ تریلیون دلار سرمایه گذاری خارجی دارد، تأثیر موضع پولی بانک مرکزی این کشور بر بازارهای مالی قابل توجه است.

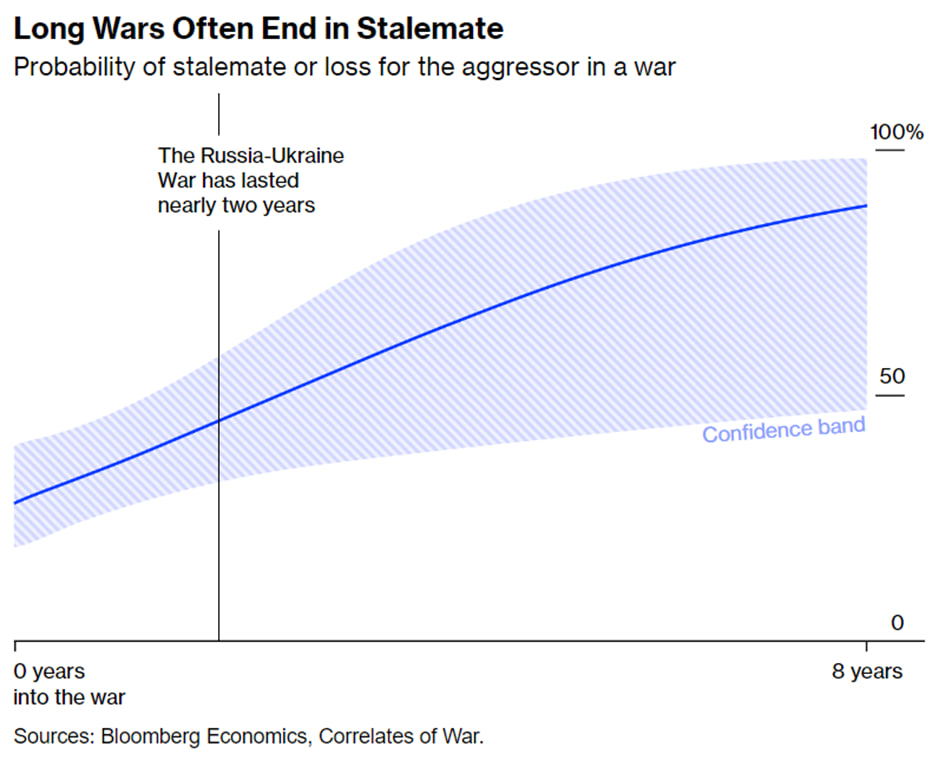

اوکراین را نباید فراموش کرد

پس از شکست حمله متقابل اوکراین، حامیان غربی هشدار میدهند که این کشور با احتمال شکست کامل مواجه است، به ویژه اگر کمکهای نظامی حیاتی ایالات متحده کاهش یابد و روسیه در میدان نبرد مزیت قابل توجهی داشته باشد. الگوهای تاریخی نشان میدهد که درگیریهای طولانی مدت احتمال دستیابی متجاوز به یک پیروزی قاطع را کاهش میدهد.

علیرغم این چشمانداز، نگرانیها در میان دولتهای اروپای شرقی در مورد ورود احتمالی ارتش روسیه به مرزهایشان و عدم اطمینان در مورد اینکه آیا چنین تجاوزی در آنجا متوقف میشود یا خیر، در حال افزایش است. تحلیلگران معتقدند که ایالات متحده ممکن است با یک تصمیم چالشبرانگیز بین استقرار نیروها برای بازدارندگی روسیه در اروپا یا رسیدگی به نگرانیهای امنیتی ناشی از چین در آسیا روبرو شود. این امر بر ملاحظات پیچیده ژئوپلیتیکی و انتخابهای راهبردی تاکید میکند که ممکن است در پاسخ به وضعیت در حال تحول در اوکراین نیاز به بررسی داشته باشند.

شکست احتمالی اوکراین نه تنها چالشهای زیادی را برای این کشور ایجاد میکند، بلکه پیامدهای گستردهتری برای جایگاه جهانی واشنگتن نیز به همراه دارد. چنین نتیجهای ممکن است اعتبار ایالات متحده را به عنوان یک متحد قوی و قابل اعتماد در چشم سایر کشورها کاهش دهد. نگرانی این است که تضعیف قدرت بازدارندگی ایالات متحده، به ویژه اگر نتواند از یک متحد در شرایط بحرانی حمایت کند، احتمالا قدرتهای منطقهای را برای تعقیب منافع خود با حالتی تهاجمیتر تشویق کند.

مناقشه ارضی اخیر بین ونزوئلا و گویان به عنوان نمونهای از این امر است که چگونه بازدارندگی ضعیفتر ایالات متحده ممکن است قدرتهای منطقه ای را تشویق کند که اختلافات طولانیمدت را حل و فصل کنند یا خود را به روشهای جدید تطبیق دهند.

انتخاب سرنوشتساز در تایوان

در انتخابات ریاست جمهوری اخیر تایوان، معاون رئیس جمهور سابق، لای چینگ ته، با اختلاف اندک به پیروزی رسید و سومین دوره ریاست را برای حزب حاکم دموکراتیک مترقی (DPP) به دست آورد. علیرغم این پیروزی، چین از تمرینات نظامی بزرگ یا اقدامات اقتصادی مهم اجتناب کرد.

واکنش خاموش پکن ممکن است تحت تأثیر شکست حزب DPP در به دست آوردن اکثریت قانونگذاری باشد که میتواند عملکرد دولت لای را محدود کند. با این حال، علیرغم اطمینانهایی که لای در مورد تداوم سیاستهای متقابل داده، دولت چین عمیقاً نسبت به رئیس جمهور منتخب تایوان بدبین است و او را یک شخص جداییطلب و مشکلساز میخواند. این عدم اعتماد، راه را برای تشدید تنشها بین تایوان و چین در ماههای آینده هموار میکند و پویایی پیچیده پیرامون روابط بین تنگه را به تصویر میکشد.

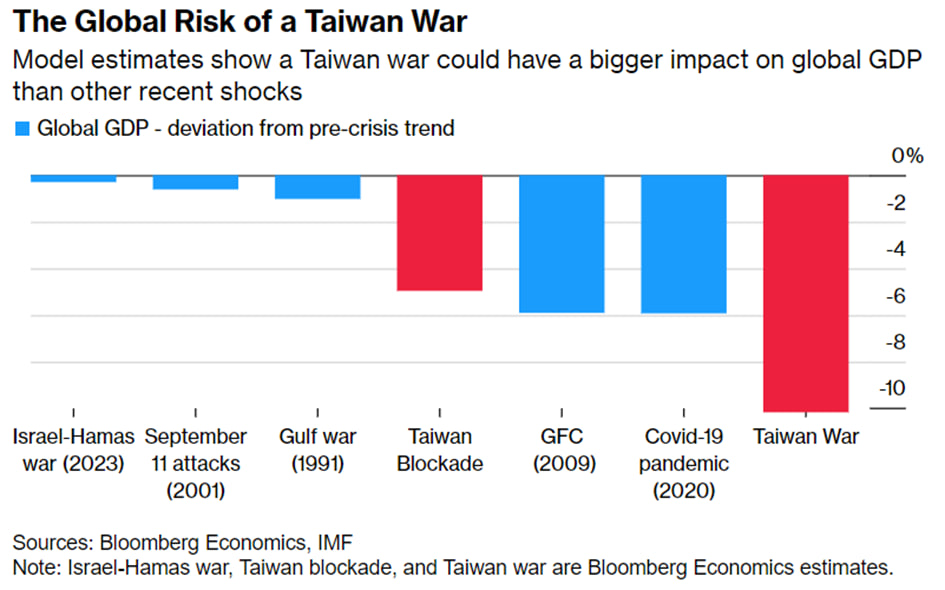

تأثیر احتمالی هرگونه درگیری در تنگه تایوان بر اقتصاد جهانی، اساساً به دلیل نقش حیاتی این کشور در تولید نیمههادیهاست. در حالی که احتمال یک جنگ آشکار کم تلقی میشود، عواقب چنین رویدادی شدید خواهد بود. بلومبرگ تخمین میزند که یک درگیری بین چین و تایوان میتواند منجر به اختلال در عرضه نیمههادیها، مسدود شدن مسیرهای تجاری و تحریمهای اقتصادی شود که میتواند تا ۱۰ درصد از تولید ناخالص داخلی جهانی را کاهش دهد. این کاهش به طور قابل توجهی بزرگتر از اثرات شوکهای بزرگی مانند بحران مالی جهانی و همهگیری کووید خواهد بود.

در حالی که یک جنگ واقعی بین چین و تایوان بعید است، چشمانداز محتملتر تشدید تنش ژئوپلیتیکی و توقف درگیریهای مسلحانه، ریسکهایی را برای متقضیان نیمههادیها مانند اپل و انویدیا ایجاد میکند. این شرکتها به شدت به تامینکنندگانی مانند شرکت تولید نیمههادی تایوان (TSMC) متکی هستند که در صورت وقوع جنگ بین چین و این کشور، اپل و انویدیا در معرض اختلالات احتمالی و عدم قطعیتهای ژئوپلیتیکی قرار میگیرند. در واقع، این وضعیت بر اهمیت در نظر گرفتن عوامل ژئوپلیتیکی به عنوان ریسکهای مهم در زنجیره تامین، به ویژه در صنایع حیاتی برای اقتصاد جهانی مانند تولید نیمههادیها، تاکید میکند.

به آمریکا برگردیم

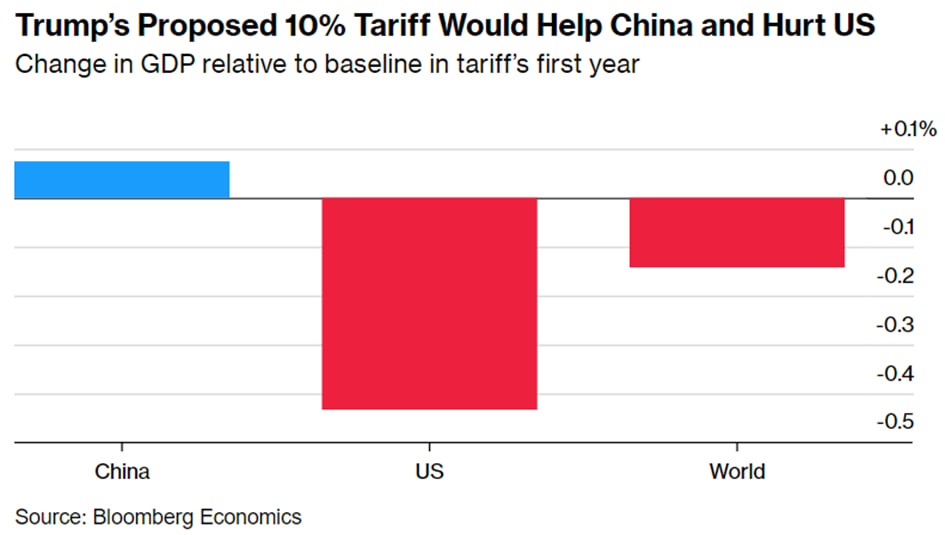

انتخابات ریاست جمهوری آینده آمریکا در سال ۲۰۲۴ بسیار مهم تلقی میشود و پیامدهای زیادی بر اقتصاد جهانی خواهد داشت. این رقابت احتمالاً مسابقهای بین جو بایدن، رئیس جمهور فعلی و دونالد ترامپ، رئیس جمهور سابق است که در حال حاضر بر اساس نظرسنجیها در برخی از ایالتها پیشتاز است. اگر ترامپ به قدرت بازگردد، ممکن است در سال ۲۰۲۵ تغییرات قابل توجهی در سیاستها ایجاد شود و بازارها احتمالا قیمتگذاری در این تغییرات را از قبل آغاز کنند.

قابل ذکر است، ترامپ متعهد شده است که تعرفه ۱۰ درصدی را بر همه واردات اعمال کند و اگر سایر کشورها به همین شکل پاسخ دهند، بلومبرگ تخمین میزند که میتواند تولید ناخالص داخلی آمریکا را ۰.۴ درصد کاهش دهد. تنشهای تجاری با شرکای مانند اروپا و رقبای مانند چین ممکن است تشدید شود و احتمالا تعهد ایالات متحده برای رهبری ائتلاف نظامی ناتو کاهش یابد.

قبل از در نظر گرفتن تغییرات احتمالی سیاستها، چالش پیش روی خود انتخابات با ریسک قابل توجهی از یک نتیجه رقابتی وجود دارد. خشونتی که در ۶ ژانویه ۲۰۲۱ و پس از انتخابات قبلی رخ داد، بر احتمال تحولات داخلی تأکید کرد و شکنندگی اعتماد به فرآیندهای دموکراتیک ایالات متحده را به تصویر کشید. در واقع، پیامدهای انتخابات و مدیریت آن میتواند پیامدهای مهمی بر ثبات و درک دموکراسی در ایالات متحده داشته باشد.

نفت کجای قصه است؟

در سال ۲۰۲۴، رویدادهای به ظاهر کماهمیت به طور غیرمنتظرهای به احتمالات مهمی در بازار تبدیل شدهاند. با نگاهی به آینده، بازارهای انرژی، به ویژه نفت، مشروط به اجتناب از درگیری گستردهتر در خاورمیانه، ممکن است نویدبخش شگفتیهای مثبت در رشد اقتصاد جهانی باشد. با وجود کاهش شدید تقاضا و عرضه توسط اوپک پلاس، قیمت نفت در سال ۲۰۲۳ کاهش یافت. اگر درگیری در غزه مهار شود، سال ۲۰۲۴ میتواند شاهد شرایط مساعدی برای کاهش بیشتر قیمت نفت باشد.

کاهش پیشبینیشده رشد تقاضا و چالشهای احتمالی برای اوپک پلاس ممکن است به جنگ قیمت منجر شود و فرصتی برای تقویت اقتصاد جهانی باشد. بلومبرگ تخمین میزند که کاهش ۱۰ درصدی قیمت نفت میتواند به افزایش نزدیک به ۰.۱ درصدی تولید ناخالص داخلی جهانی کمک کند.

نکات مثبت و منفی زیادی در سال جاری وجود خواهد داشت. حتی بدون در نظر گرفتن ریسکهای احتمالی نزولی، بلومبرگ رشد جهانی در سال جاری را ۲.۷ درصد پیشبینی میکند. این نرخ به طور قابل توجهی کمتر از نرخ رشد ۳.۴ درصدی قبل از همهگیری کووید است و نشاندهنده پایینترین نرخ در یک سال غیربحرانی از زمان انفجار حباب داتکام در سال ۲۰۰۱ تلقی میشود.

منبع: بلومبرگ

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.