ما اکنون شاهد مراحل اولیه توسعه یافتن بحران ارزی، اعتباری و بانکی هستیم که محرکهای آن، تورم قیمتها، کاهش اعتبارهای بانکی و ترس بیمارگونه از رکود اقتصادی است.

میتوان تصور کرد که بانکهای مرکزی بزرگ تقریباً نقشه یک رکود خفیف را برای ما کشیدهاند تا بتوانند نرخهای بهره را سرکوب کرده و بازده اوراق قرضه را پایین نگه دارند.

کلید درک وقایع اخیر این است که در قسمت انقباضی چرخه اعتبار بانکی قرار گرفتهایم و این بار عواملی که باعث انقباض شدهاند شدیدتر از هر چیزی است که از دهه 1930 تاکنون و احتمالاً در تمام تاریخ پولی مدرن تجربه کردهایم.

در ادامه این مقاله، نقاط مربوط به رکود و تورم را بهم پیوند زده و ارتباط بین پول واقعی (که در اینجا منظور فقط طلا است)، ارز، اعتبار و قیمت کامودیتیها را مورد بررسی قرار میدهیم.

کاهش اعتبارات بانکی

کاملا مشخص است که هزینه اقتصادی تحریم روسیه بسیار زیاد است و اکنون شواهد رو به افزایشی وجود دارد که نشان میدهد تمام اقتصادهای بزرگ در فعالیت اقتصادی با رکود مواجه شدهاند. برای دانستن دلیل آن لازم نیست به سراغ پیشبینیهای تولید ناخالص داخلی برویم، زیرا به طور شهودی میدانیم که کمبود غذا و انرژی بر همه ما تأثیرگذار است و قیمتهای بالاتر آنها به تنهایی بر خرجکرد ما برای اقلام و خدمات غیرضروری تأثیر میگذارد.

این موضوع برای مردم و شهروندان آگاه به اندازه کافی منطقی است، اما تحلیلگران مالی اصرار دارند که آن را با مدلهای خود بصورت کمّی محاسبه کنند. معیار اصلی آنها کل ارزش تمام معاملات ثبتشده است که از تولید ناخالص داخلی تشکیل شده میشود. اما ظاهراً، آنها از تفاوت بین ارزش فعالیت اقتصادی و نحوه تغییر شرایط انسانی که نمیتوان آن را اندازهگیری کرد، بیاطلاع هستند. مدل آنها یک مجموعه بیمعنی از ارز و اعتبار است که میتواند اندازهگیری شود. در نتیجه، تنها چیزی که در نهایت ثبت میشود تغییرات در مقدار ارز و اعتبار موجود در اقتصاد است.

البته یک نکته کلی وجود دارد که اگر مقدار قراردادهای ارزی و اعتباری کاهش یابد، تولید ناخالص داخلی نیز کمتر میشود و اگر افت شدید باشد، فعالیت اقتصادی نیز تمایل به کاهش پیدا میکند. اما معادلسازی این دو، با این نتیجهگیری که تغییرات کمتر یا بیشتر از یک درصد نسبت به پیشبینیهای مدلسازیشده نشاندهنده چیزی خواهد بود، اشتباه است و ارزیابی مناسبی از وضعیت اقتصادی ارائه نمیدهد.

در عوض اما، آگاهی از نقش اعتبار بانکی ضروری است. وقتی بانکها نسبت به چشمانداز وامدهی خوشبین باشند، ایجاد اعتبار میکنند که این اعتبار به تولید ناخالص داخلی کل وارد میشود. از طرف دیگر، در هنگامی که آنها چشمانداز را رو به وخامت میبینند، اعتبارات را کاهش داده و باعث کاهش تولید ناخالص داخلی کل میشوند. این موضوع، منجر به ایجاد یک چرخه تکرارشونده از رکود و رونق میشود. اکنون در حال وارد شدن به دورهای هستیم که در حاشیه آن، بانکها تلاش میکنند تا میزان اعتبارات را کاهش دهند. بنابراین، تولید ناخالص داخلی کاهش خواهد یافت و ما میتوانیم میزان کاهش آن را محاسبه کنیم. به همین سادگی!

بهترین کار در حال حاضر این است که عقبنشینی کنیم و اجازه دهیم تا افراط در اعطای وام و حمایت از سرمایهگذاریهای نادرست از سیستم حذف شود. آخرین باری که این کار انجام شد، رکود کوتاهمدت اما بسیار شدید سالهای 1920-1921 در ایالات متحده بود. آن زمان، دولت وقت متوجه شد که نباید در اقتصاد دخالت کند چون در هر صورت، قادر به بهبود اوضاع نیست.

از آن زمان به بعد، سیاستهای پولی به طور فزایندهای توسط بانکهای مرکزی اداره میشود و آنها اقتصاد خود را از طریق آینههای دید عقب مدیریت میکنند و به جای پیشبینی و انتظار داشتن، به دادههای اقتصادی گذشته واکنش نشان میدهند. اما حتی اگر میتوانستند روندهای اقتصادی را پیشبینی کنند، هوش و درک تجاری لازم برای مدیریت آن را نداشتند. در نقطه مقابل، بازار سهام کاهش تولید ناخالص داخلی را پیشبینی کرده و واکنش آن، خود به نوعی “محرک” کاهش تولید ناخالص داخلی نیز خواهد بود. بانکهای مرکزی نه تنها وظیفه دارند تا بازار اشتغال را در سطوح بالا حفظ کنند، بلکه بر اساس نظریه اقتصادی کینزی اعتقاد دارند که کاهش تولید ناخالص داخلی کاملاً به دلیل کاهش تقاضا است. آنها میگویند که کاهش تقاضا منجر به کاهش قیمتها شده، بنابراین ارقام تورم در CPI کاهش مییابد. همچنین، قیمت تولیدکننده و تمام کامودیتیها نیز کاهش خواهد یافت. نمودار زیر نشاندهنده این طرز تفکر است:

ارزش این سبد کامودیتی طی یک ماه 17 درصد کاهش یافته است. ترس شدید، دیگر تمام شده است. حتی قیمت گندم و سویا نیز کاهش یافته است. مس نیز کاهش یافته است. با توجه به این دادهها، بدون شک مشخص است که خیال بانکهای مرکزی از اینکه ممکن است تورم گذرا باشد، آسوده شده است.

یا حداقل این چیزی است که آنها گمان میکنند. “شکی نیست که ما در حال تجربه نوسانات شدید قیمت هستیم. اگر این موضوع کاملاً بخاطر تصمیم مصرفکنندگان برای خرج نکردن به دلیل قیمتهای بسیار بالا بود، میتوانست نکته خوبی باشد. اما اگر به دلیل کاهش اعتبار توسط بانکها باشد، عواقب آن کاملا متفاوت خواهد بود.“

نگرانی بانک مرکزی برای حفظ خرجکرد مصرفکننده، حداقل در ابتدا ممکن است بانکها را از کاهش اعتبار برای مصرفکنندگان منصرف کند. علاوه بر این، مدلهای ریسک آنها نشان میدهد مصرفکنندگانی که به صورت شخصی از اعتبار استفاده میکنند، اغلب ریسک بالایی دارند، اما تبدیل به اوراق بهادار کردن داراییها (Securitization)، این ریسکها را در مجموع کاهش میدهد. در واقع یک نوع بازی با اعداد است. بنابراین، کارتهای اعتباری و سایر بخشهای وامدهی به مصرفکننده با اهرمهای اعتباری بسیار بالا، اولین موارد نیستند که هدف قرار میگیرند. در هر صورت، این امر مدیران بانکها را در تضاد با بانک مرکزی قرار میدهد.

توضیح: “تبدیل به اوراق بهادار کردن داراییها (Securitization)“، فرایندی است که در آن نهادهای مالی مانند بانکهای تجاری، اوراق بهادار قابل معامله را مستقیماً به سرمایهگذاران میفروشند. در این فرایند، داراییهای وامدهنده به روشی از ترازنامه آن نهاد جدا میشود، و در عوض تامین وجوه توسط سرمایهگذارانی انجام میشود که یک ابزار مالی قابل مبادله را میخرند و این ابزار نشاندهنده بدهی مزبور است، بدون این که به وامدهنده اولیه مراجعهای صورت پذیرد.)

توضیح: اگر درک مطلب بالا برای شما دشوار است، برای کسب اطلاعات بیشتر میتوانید موضوعات مربوط به درجات ریسک اعتباری و ابزارهای تغییر آن توسط بانکها را از منابع اقتصادی مطالعه کنید.

در عوض، در مراحل اولیه کاهش اعتبار، بانکها عمدتاً از اعتبار وامگیرندگان تجاریای میکاهند که تسهیلات مازاد دریافت کردهاند. کسبوکارهایی که اغلب از تسهیلات مازاد استفاده کردهاند در ارزیابی هر بانکی پرریسک محسوب میشوند. به همین دلیل، در ابتدا این کسبوکارهای ضعیفتر هستند که از رکود اعتباری آسیب میبینند. سایر قربانیان اولیه رکود اعتباری، سفتهبازان مالی هستند زیرا وثیقههای آنها به راحتی میتواند نقد شود. به عنوان مثال، تاکنون شاهد ریزش شاخصهای سهام ایالات متحده بودهایم که با کاهش 200 میلیارد دلاری وامها همراه شده است. البته هنوز راه زیادی در پیش است.

همانطور که اقتصاددان، ایروینگ فیشر (Irving Fisher) در دهه 1930 اشاره کرد، دریافت وام برای کاهش اعتبار بانکی موضوعی است که خود میتواند باعث از بین رفتن ارزش شود. نکتهای که او نتوانست درک کند این است که در یک رکود اعتباری جدی، نمیتوان برای بهبود آن کاری کرد. زیرا این اتفاق در واقع روی دیگر توسعه شدید اعتباری است که قبلا ایجاد شده و اکنون در حال بازگشت و حذف وامهای اشتباهی است که پرداخت شده. هم درک آنچه که باعث کاهش اعتبار بانکی بصورت دورهای میشود و هم شواهد تجربی که تقریباً در هر دهه از زمان شروع ثبت سوابق، به شکلی تکرار شده است، به ما نشان میدهد که نباید جلوی این اتفاق گرفته شود و باید اجازه داد که ادامه پیدا کند. برای درک بهتر این موضوع، رکود کوتاهمدت در سالهای 1920-1921 در ایالات متحده را با رکود طولانیمدت در دهه 1930 مقایسه کنید، رکود طولانیتر همانی بود که توسط رئیس جمهور هربرت هوور و سپس فرانکلین روزولت مدیریت شده بود!

همچنین با درک این موضوع که سیستم اعتبار بانکی یک چرخه است، باید بدانیم که عمق فاز انبساطی اخیر که با نسبت کل داراییهای ترازنامه بانکها به سرمایه سهامداران آنها اندازهگیری میشود، شدت احتمالی دوره کاهش اعتبار متعاقب آن را نشان میدهد. در واقع، نشاندهنده بدهیهای مربوط به سپرده مشتریان بانک نسبت به داراییهای سهامداران بانک است. به طور سنتی، اگر نسبت دارایی به حقوق صاحبان سهام بیش از هشت تا ده برابر باشد، ریسکی تلقی میشود. این نسبت برای برخی از بانکهای بزرگ، به ویژه در اتحادیه اروپا و ژاپن، اکنون بیش از بیست است. البته در حالی که این نسبت برای بانکهای ایالات متحده کمتر است، اما آنها هم در حال حاضر متحمل بالاترین میزان ریسک سیستمی دیگری هستند که تاکنون از سوی سیستمهای بانکداری ملی در این دنیای بهم پیوسته مالی بر آنها وارد شده است.

برای آینده نزدیک، دو چیز را میتوانیم تشخیص دهیم. اول این که به دلیل نبود اعتبار بانکی، احتمالاً تولید کالاها و خدمات محدودتر از مصرف خواهد بود و این موضوع، تصور غلط نظریه اقتصادی کینزی را که معتقد است مشکل به دلیل نبود تقاضای کافی است، رد میکند. این تازه مرحله اولیه است. به دنبال آن، میتوان انتظار داشت که انقباض اعتبار بانکی شدیدتر نیز بشود، زیرا بانکها شروع به تلاش برای محافظت از سهامداران خود در برابر رکود، به روش ایروینگ فیشر میکنند. در این مرحله، هم تولیدکنندگان و هم مصرفکنندگان با مشکلات مالی بزرگی مواجه خواهند شد.

اصلاح و بازگشت از مسیر وامدهی بیش از حد که منجر به رفتن ترازنامه بانکها به سطوحی فراتر از سطوح خطرناک اهرمی میشود، بدون مداخله تهاجمی بانکهای مرکزی به سادگی باعث افت تولید ناخالص داخلی خواهد شد. بانکهای مرکزی، نه فقط برای اجرای وظیفهشان که ایجاد اشتغال کامل است، بلکه برای تامین کسری بودجه دولت که در زمان توسعه کشور افزایش مییابد، در این امر مداخله میکنند.

رکود در قیمتها

آخرین رکود واقعی که در آن محرکهای کاهش اعتبار بانکی کاملا ضعیفتر بودند، در دهه 1930 و به دنبال آن سقوط وال استریت بود. در آن زمان، دلار و پوند که با هم به عنوان ارزهای اصلی بینالمللی به شمار میرفتند، هر دو بر اساس پشتوانه طلا بودند. قیمت کامودیتیها، مواد خام و محصولات کشاورزی که سقوط کرد، به طور موثری در مقیاس طلا و از طریق این دو ارز اندازهگیری میشد. پس از آن، فشارهای سیاسی منجر به این شد که بریتانیا استاندارد شمش (bullion standard) خود را در سال 1932 کنار بگذارد و استاندارد سکه طلا (US gold coin standard) نیز در ایالات متحده برای شهروندانش در سال 1933 به حالت تعلیق درآمد و به دنبال آن در ژانویه 1934، ارزش دلار 40 درصد کاهش یافت.

تأثیر فروپاشی اعتبار بانکی این بود که میزان دلار و پوند در حال گردش در اقتصاد کاهش یافت و در نتیجه، قدرت خرید آنها افزایش یافت. به دنبال آن، قدرت خرید طلا نیز افزایش یافت، زیرا ارزش آن به ارزها گره خورده بود. اکنون ما میدانیم این کاهش اعتبار بانکی بود که باعث افت قیمتها شد، ولی در آن زمان، در حالی که طلا تنها به دلار و پوند اعتبار بخشیده بود ولی باز هم همه طلا را مقصر کاهش قیمتها میدانستند.

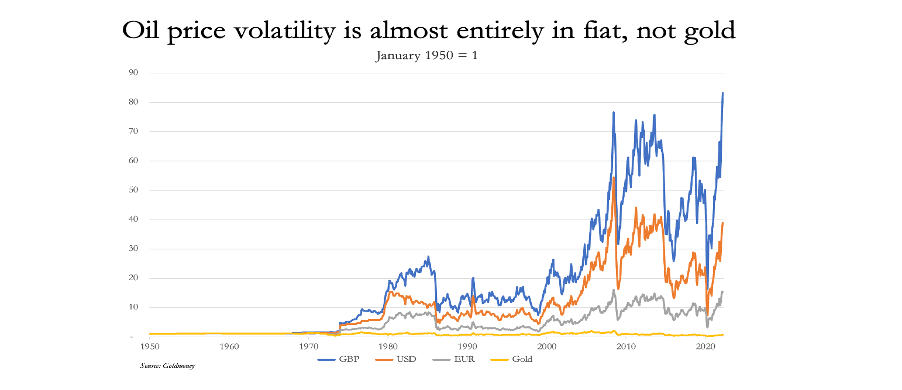

میدانیم که قیمت طلا، قیمت کامودیتیها، مواد خام و محصولات کشاورزی در طول زمان به طور قابل ملاحظهای ثابت است. اختلال در رابطه قیمت از طلا ناشی نمیشود. نمودار زیر قیمت نفت WTI را با سال مبنای 1950 به پوند، دلار و یورو نشان میدهد. همانطور که مشخص است تغییرات زیادی در قیمتها وجود دارد، اما آن را با طلا (خط زرد) مقایسه کنید که قیمت امروز آن در مقایسه با سال 1950 حدود 30 درصد کاهش یافته و کمترین نوسان را در طول مسیر داشته است.

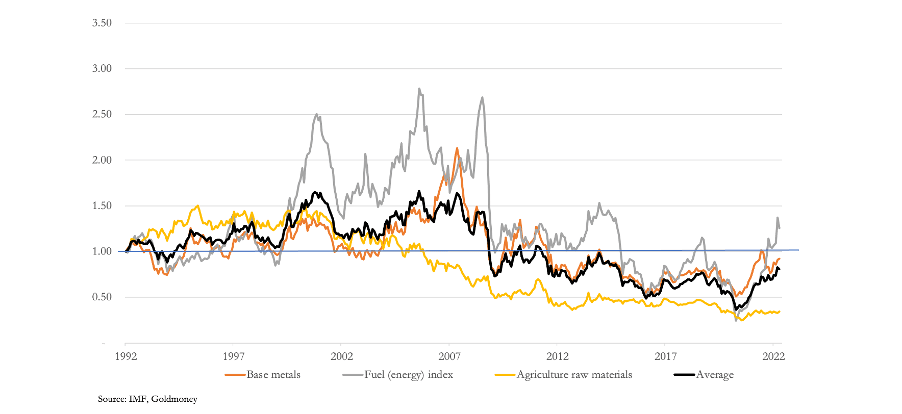

نمودار بعدی از فلزات اساسی، سوخت و مواد خام غیرچرخهای کشاورزی که همگی به طلا هستند نیز، به همین نکته اشاره دارد.

از سال 1992، که از آن به بعد این دادهها بطور منظم ثبت شدهاند، میانگین غیروزنی ارزش طلا برای آنها بطور خالص 19 درصد کاهش یافته است (خط سیاه). سوخت با تغییرات 2.5 برابری نسبت به قیمت سال 1992 بیشترین نوسانات را داشته است، اما از نمودار قبلی میتوانیم ببینیم که قیمت سوخت به دلار آمریکا در سالهای 2007/2008 نسبت به سال 1992 به طور خالص 12 برابر افزایش داشته است. با قیمتگذاری بر اساس طلا، نوسانات نسبتا کمی که در این گروههای کالایی مشاهده میکنیم، بقدری نزدیک است که میتوانیم به ارزشگذاریهای بازار آزاد بر اساس پول سالم برسیم و حتی فراتر از آن، میدانیم که همین نواسانات کم در قیمت طلا نیز با وجود دستکاری در بازارها بوده است. همچنین میتوان فرض کرد که اصلا منشأ این نوسانات از طلا نیست، بلکه از تغییرات شدید قیمت در ارزهای فیات، نرخهای بهره آنها و نوسان آنها در پی تقاضا برای کامودیتیها ناشی میشود.

این یافتهها، نظرات مرسوم در مورد ساختار قیمتها را باطل میکند. بر اساس شواهد، این فرض که ارزهای فیات در رابطه خود با قیمت کالاها کاملاً بیتقصیر هستند، درست نیست. پیشبینیکنندگان قیمت کامودیتیها به اشتباه تصور میکنند که تغییری از سمت ارزها وجود ندارد. اما به وضوح مشخص است که نوسانات قیمتها عمدتاً از خود ارزها ناشی میشود.

این موضوع ما را به تأثیر احتمالی یک رکود اقتصادی بر قیمتها میرساند. در تجزیه و تحلیل، در ابتدا فرض میکنیم که تغییر کمی در تمایل عموم به نگه داشتن ارزهای فیات نسبت به طیف کامودیتیها و کالاهای مصرفی وجود دارد. در این صورت، میتوانیم ببینیم که محرک تغییرات در قیمتها، تغییرات در مقدار ارز و اعتبار در گردش است. به عنوان مثال، کاهش در این مقدار منجر به کاهش قیمتها خواهد شد. با توجه به اینکه ارزهای فیات دیگر به طلا وابسته نیستند و اکنون فلزات گرانبها به عنوان یک کامودیتی شناخته میشوند، اقتصاددانانی که به نظریه کینزی اعتقاد دارند ممکن است به این نتیجه برسند که قیمت فلزات گرانبها نیز باید در مقابل ارزهای فیات سقوط کند.

اشکال این استدلال این است که در واقع عوامل دیگری نیز در آن دخیل هستند و عواقب آن برای مقدار ارز و اعتبار در زمان رکود باید در نظر گرفته شود. صرف نظر از تغییر در سیاست پولی، در اقتصادهای اجتماعیشده، کسری بودجه دولت همواره افزایش مییابد و در صورت عدم تامین توسط اعتبار بانکی، نیاز به تامین از طریق چاپ پول دارد. به عبارت دیگر، علیرغم تمایل بانکها به کاهش اعتبار بخش خصوصی، حتی اگر بانکهای مرکزی سیاستهای پولی خود را اصلاح نکنند، باز هم تاثیر اختصاص اعتبار به بخش خصوصی برای جبران کسری بودجه بیشتر از اعمال سیاستهای انبساط پولی است که از طریق دفاتر دولت به اقتصاد تحمیل میشود.

علاوه بر این، تحت این شرایط سیاست پولی نیز تغییر خواهد کرد. پس از کاهش اولیه اعتبار اضافی که به مشاغل داده شده و همچنین وامهای بانکی که برای سفتهبازی از آنها استفاده میشود، احتمالاً تقاضای مصرفکننده نیز کاهش خواهد یافت. دلیل این امر آنست که استانداردهای وامدهی سختتر شده و ناامنی مالی مصرفکنندگان تشدید میشود. بانکهای مرکزی از سوی دیگر متوجه این تمایل به کاهش اعتبار بانکی که منجر به کاهش تقاضای مصرفکننده میشود، هستند. بنابراین، نرخهای بهره را کاهش داده و برای تحریک فعالیتهای اقتصادی برجسته، دوباره سیاست تسهیل کمی را جایگزین اعتبارات بانکی حذفشده میکنند. آنها از دهه 1930 به بعد، همیشه در این مرحله از چرخه اعتبار بانکی سیاستهای تسهیلی و محرک اقتصادی اعمال کردهاند و اکنون نیز دلیلی برای عمل کردن به چیزی غیر از آن وجود ندارد.

افزایش میزان پول و اعتبار، نه از سوی بانکهای تجاری، بلکه از سوی بانک مرکزی همراه با افزایش کسری بودجه، ارزش ارز را در برابر طلا کاهش میدهد. ارزش ارز همچنین در برابر کامودیتیها نیز کاهش مییابد. اما با وجود این نوساناتی که از سمت ارز ایجاد میشود، همچنان میتوان انتظار داشت که رابطه کلی بین کامودیتیها و طلا دست نخورده باقی بماند.

احتمال یک شکست سیستماتیک وجود دارد!

در همه مواردی که تا الان گفته شد، فرض بر این است که در چارچوب چرخه اعتبار بانکی، هیچ شکست سیستماتیک قابل توجهی وجود نداشته باشد. با توجه به اینکه محرکهای رکود اعتباری امروز بیش از هر زمان دیگری از دهه 1930 و احتمالاً در تمام تاریخ پولی مدرن هستند، این فرض تنها یک امید بیهوده است. قبلا درباره فاجعه قریبالوقوع در سیستم پولی یورو و ارز یورو صحبت شده است. مشابه همان داستان را میتوان برای ین ژاپن در نظر گرفت. همچنین میتوان گفت، پوند فقط یک نسخه فقیر از دلار، بدون وضعیت هژمونی آن است.

در صورت بروز یک بحران سیستماتیک، نقش بانکهای مرکزی این خواهد بود که کل سیستم بانکداری تجاری خود را دوباره بررسی و بازنگری کنند. عواقب ورشکستگی لمان (Lehman) در آخرین چرخه انقباض اعتبار بانکی هنوز برای بانکدارهای بیمسئولیت درس عبرت نشده است و در عوض ما را به یک ورطه بیانتها کشاند. اگر امروز یک بحران سیستماتیک ایجاد شود، برای نجات بازارهای مالی، چاپ پول و ایجاد اعتبار بیسابقه توسط بانکهای مرکزی لازم خواهد بود. این موضوعی است که منجر به سقوط ارزهای فیات میشود.

در همین حال، میتوان انتظار داشت که بانکهای مرکزی از داستان تورم گذرا با تمام ارزشش، نهایت استفاده را ببرند. آنها میگویند افزایش تورم به بالای 8٪ را فراموش کنید، خیلی زود بخاطر رکود به هدف 2 درصدی باز خواهد گشت. اما باز هم این رکود بهانه دیگری برای اتخاذ سیاستهای تسهیلی خواهد بود. البته ممکن است قبل از شروع بحران لازم باشد کمی زمان بیشتری بگذرد و مهم است که براساس آن برای سرمایهگذاریهایتان تصمیمگیری نکنید.

دستکاری و مداخلات رسمی میشود!

در اوایل ماه ژوئيه، سه معاملهگر از JPMorgan Chase با حکم فدرال شیکاگو به اتهام ابداع یک نقشه عظیم هشتساله به منظور دستکاری بازارهای بینالمللی فلزات گرانبها از طریق جعل، از جمله طلا و نقره، محکوم شدند. JPMorgan قبلاً نیز در سال 2020، 920 میلیون دلار جریمه شده بود.

به طور تصادفی، پیتر هامبرو که در روزهای اولیه شروع فعالیت بازار مشتقات، یک معاملهگر طلا در لندن بود، قبلا توضیح داده که چگونه بانکهای شمش طلا (bullion banks)، حسابهای تخصیص نیافته را ایجاد کردند. یکی از نظرات جالب هامبروس در مورد نقش مسئولین در این زمینه است:

« اطلاعات نادرست برای سالها سرپوش این انبار باروت را بسته نگه داشته است و از سال 2018، میزهای ثبات مالی (Financial Stability Desk) در بانکهای مرکزی جهان، از دستورالعمل بانک تسویههای بینالمللی (Bank of International Settlements) استفاده میکنند تا با دستکاری در بازار طلا از درک کردن تورم توسط دیگران جلوگیری کنند.»

شاید روبهرو شدن سه تاجر جیپی مورگان در شیکاگو با اتهامات کیفری، در حالی که تمام اقدامات آنها به درخواست بانک تسویههای بینالمللی (BIS) و سایر بانکهای مرکزی بوده، پیشرفت چشمگیری نباشد.

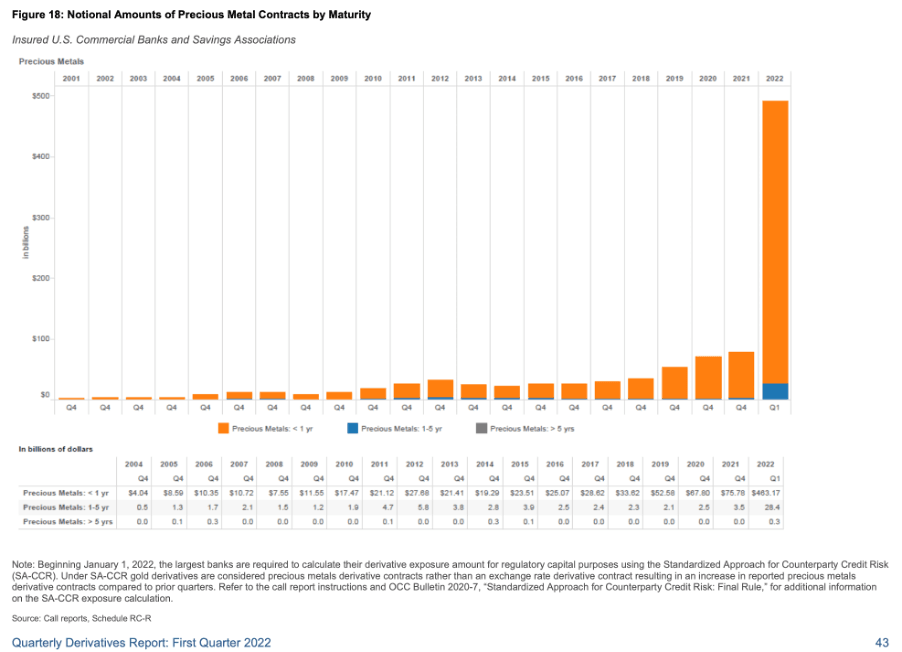

به نظر می رسد آنچه که هامبرو را به اظهار نظر واداشته، نموداری است که در گزارش سهماهه مشتقات دفتر کنترل ارز ایالات متحده (US Office of the Comptroller of the Currency) همراه با یادداشت زیر منتشر شده است.

در سه ماه گذشته، گزارشهای سهماهه اول سال 2022 افزایش 520 درصدی مشتقات فلزات گرانبها را نسبت به سهماهه چهارم سال 2021 نشان میدهد. همانطور که یادداشت توضیح میدهد، این موضوع به دلیل طبقهبندی مجدد مشتقات طلا، از نرخ تبادل (ارز) به فلزات گرانبها بوده است. چیزی که این یادداشت نمیگوید این است که اثر این امر، افزایش ضریب نظارت (supervisory factor) از 4 درصد به 18 درصد بوده است. تعریف زیر از ضریب نظارت از بولتن OCC، شماره 2020-7 گرفته شده است:

“استاندارد کمیته بازل (Basel Committee standard) از ضرایب نظارتی استفاده میکند که منعکسکننده نوسانات مشاهده شده در بازارهای مشتق در طول بحران مالی هستند. ضرایب نظارتی منعکسکننده تغییرپذیری بالقوه ضریب ریسک اولیه قرارداد مشتق در یک افق یکساله است.“

اگر بخواهیم در چارچوب این مقاله صحبت کنیم، دلیل طبقهبندی مجدد پول قانونی (که طلا است) از مشتقات نرخ ارز به کامودیتیها این بوده که پس از انجام تستهای قابل توجه و ارزیابی دادههای گذشته دریافتند که طلا بهجای ارزها، بیشتر با کامودیتیها همبستگی دارد. آفرین! این همان چیزی است که نمودارهای قبلی در این مقاله به آن اشاره میکنند، یعنی ثبات قیمت کامودیتیها در طول زمان در واحد طلا ( یعنی وقتی قیمت کامودیتیها را بجای ارز، با طلا بسنجیم، متوجه میشویم که در طول تاریخ نوسانهای کمی داشته و باثبات بوده است). اشتباهی که تنظیمکنندهها (رگولاتورها) مرتکب شدهاند این است که فکر میکنند نوسان قیمت در کامودیتیها است، در حالی که آن نوسان در واقع مربوط به ارزهای فیات است. کاری که آنها باید انجام دهند این است که به طلا ضریب نظارتی صفر، به کامودیتیها ضریب 4 درصد و به ارزها 18 درصد بدهند. اما همانطور که پیتر هامبرو (Peter Hambro) اشاره میکند، BIS (Bank for International Settlements ) که بر مقررات بانکی بازل نظارت دارد، یک کمپین مخفی با همکاری بانکهای مرکزی بزرگ برای سرکوب قیمت طلا به راه انداخته است.

در حالی که افراد دستکاریکننده در BIS ممکن است فکر کنند که خارج کردن طلا از طبقهبندی ارزها، میخ دیگری بر تابوت طلا است، اما این اقدام میتواند نتیجهای معکوس داشته باشد. به دنبال این تصمیم، برای حفظ موقعیتهای قابل توجه مشتق، ترازنامه کاهش مییابد و خزانهداری بانکها با توجه به وظیفه خود برای کاهش اهرم ترازنامه، احتمالاً شروع به ایجاد محدودیت در موقعیتهای معوق میکنند.

توضیح: موقعیت معوق (Outstanding Position) در یک اوراق بهادار، به معنای مقدار و ارزش کل اوراق بهادار خریداریشده (یا فروختهشده) منهای مقدار و ارزش کل اوراق بهادار فروختهشده (یا خریداری شده) توسط مشتری است که هنوز تسویه نشده است.

بعلاوه، این بررسیها پلی برای بررسی موضوعات دیگر نیز هست.

از اواسط دهه هشتاد میلادی، بازارهای فرابورس و مشتقات تحت نظارت، همراه با مالی شدن فعالیتهای بانکی گسترش یافتهاند. برای نزدیک به چهل سال، دلار به عنوان پایه اصلی و ستون فقرات مالیسازی (Financialization) عمل کرده است و بانکهای بزرگ نیویورک به عنوان بازیافتکننده آن عمل میکنند. دو رویداد اما در حال پایان دادن به این دوره هستند. رویداد اول، به دلیل کاهش قدرت خرید دلار با سرعتی شتابان، کاهش بلندمدت نرخهای بهره به پایان رسیده است. رویداد دوم، تحریمها علیه روسیه نتیجه معکوس و بدی بر هژمونی دلار داشته است. در هر صورت، این امر نویددهنده عصر جدیدی از بازتاب ارزهای آسیایی یا گره خوردن آنها به کامودیتیها است. در واقع، مقرر شده است که یک ارز تسویه حساب تجاری برای اتحادیه اقتصادی اوراسیا (EAEU) همراه با یک عنصر کامودیتیمحور عمده در آن، ایجاد شود. البته ممکن است هرگز عمومی نشود، اما کامودیتیها (نه فعالیتهای مالی) در تجارتهای کل آسیا نقش اساسی دارند و جانشینان دلار احتمالاً آن را منعکس خواهند کرد.

حتی عربستان سعودی به همسویی با گروه بریکس (BRICS group) علاقه نشان داده است. گروه بریکس نیز به نوبه خود با سازمان همکاری شانگهای که همه کشورهای اتحادیه اقتصادی اوراسیا را در عضویت خود دارد، در حال همسو شدن است. عربستان سعودی مهم است، زیرا توافق پادشاهی با رئیس جمهور نیکسون بود که دلار نفتی را ایجاد کرد. بنابراین، به نظر میرسد که محمد بن سلمان که اکنون از نظر سیاسی پادشاه است، در حال پشت کردن به توافق نیکسون است تا تنها پرداخت به دلار را برای نفت بپذیرد و این ناقوس مرگ برای دلار نفتی است.

بعد از آن نیز، ملاحظات مربوط به ترازنامه در سیستم بانکداری با محوریت مالی باید بررسی شود. افزایش نرخ بهره باعث از بین رفتن اعتبار بانکی میشود که برای حفظ بازار صعودی در سهام و اوراق قرضه استفاده میشد. درست همانطور که بازار صعودی بلندمدت، به پشتوانه کاهش پایدار در نرخهای بهره باعث گسترش مشتقات شده بود، پایان این بازار صعودی نیز به انقباض آن منجر میشود. از آنجایی که خزانهداری بانکهای تجاری کاهش ترازنامه را در اولویت قرار میدهند، آنهایی که ضریب نظارت بالایی دارند، مانند مشتقات فلزات گرانبها و کامودیتیها، توجه آنها را جلب میکنند.

طرح BIS برای سرکوب قیمت طلا در حالی که کاهش ارزش پول جهانی در حال شتاب گرفتن است، شکست خواهد خورد. به نظر میرسد که یک ضربه دوگانه در شرف تضعیف اعتبار جهانی ارزهای فیات است. در حال حاضر، این دلار است که در حال منعکس کردن طوفان است، درست مانند کاهش شدید سطح دریاها قبل از وقوع سونامی. یعنی سقوط ین، یورو و پوند، همراه با فهرست فزایندهای از ارزهای کوچک در حال سقوط، مانند یک سونامی در شرف وقوع است، همان زمانی که سطح دریا در ابتدا پایین میآید.

در آخرین بحران اعتباری بانکی نیز همین اتفاق رخ داد. زمانی که موسسه لمان (Lehman) ورشکسته شد و هر بانک آمریکایی دیگر نیز توسط فدرال رزرو نجات یافت. آن موقع یک پرواز اولیه به سمت دلار اتفاق افتاد که باعث کاهش قیمت طلا شد. مشکلی که سرمایهگذاران ریسکگریز دارای تحصیلات مطابق با تئوری کینزی با آن روبرو هستند این است که حسابداری سود و زیان آنها به ارزهای فیات است. آنها باید سرمایهگذاریهای پرریسک را در ازای پول نقد بفروشند و ارزی که دریافت میکنند باید همان ارزی باشد که حسابهایشان با آن محاسبه میشود. در سطح بینالمللی، آن ارز عمدتا دلار است. به همین دلیل است که دلار معمولاً در مراحل اولیه یک بحران سیستماتیک پناهگاهی امن است.

پس از گذشت موج اولیه، دلار و سایر ارزها به پول واقعی تبدیل میشوند که همیشه طلا بوده و خواهد بود.

منبع zerohedge

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.

بیشتر بخوانید:

ارزش ارزهاوپول های پرقدرت بایدباسایرارزهای کم ارزش به نحوی پایین بیایدتاعدالت ورونق اقتصادی وشکوفایی اقتصادی درسراسردنیا برقرارشوداگرهمه بانک ها وکشورهای ثروتمندطلا تلمبارکنندچه مشکلی ازکشورهای ودنیای حل خواهد شدوبیشتر رکود رکود ورکودوانباشت ثروت درینجا!!!

عالی بود واقعا مفید و کارآمد …حتما با حوصله بخونید