شکست سیاست کنترل منحنی بازده در ژاپن

در شرایط فعلی تمام نگاهها در بازارهای پولی به ژاپن دوخته شده است، جایی که تعهد قاطعانه بانک مرکزی به سیاستهای کلان انبساطی، قابل ملاحظه است. بانک دویچه (Deutsche Bank) استدلال میکند که در حال حاضر اهداف مورد نظر کنترل منحنی بازده، عملا از دست رفته است.

در حالی که در سال 2022 اکثر بانکهای مرکزی در سراسر جهان، نرخ بهره را افزایش دادند، بانک مرکزی ژاپن به استراتژی خود مبنی بر نگه داشتن نرخهای بهره کوتاهمدت در زیر صفر و همچنین حفظ بازدهی اوراق قرضه دولتی 10 ساله ژاپن در سطح 0.25 درصد یا کمتر از آن، پایبند است.

انگیزه این کار، رهایی پیدا کردن از وضعیت نامطلوب ضد تورمی است که در چند دهه گذشته، ژاپن گرفتار آن بوده است. اما این امر تا حد زیادی باعث از بین رفتن معاملات در اوراق دولتی ژاپن و همچنین منجر به تضعیف ین در سال جاری شده است.

جورج ساراولوس (George Saravelos)، رئیس جهانی تحقیقات فارکس در بانک دویچه، استدلال میکند که اکنون کنترل منحنی بازده در ژاپن «در همه مقاصد خود، با ناکامی روبرو شده است».

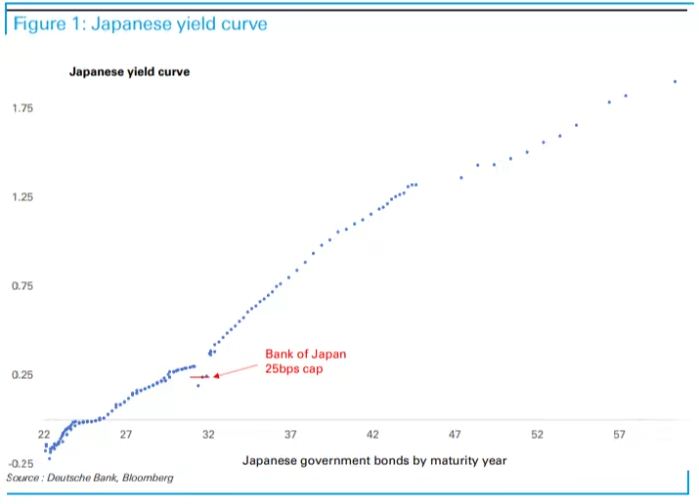

تنها، سه بازده اوراق قرضه دولتی 10 ساله که اکنون واجد شرایط عملیات خرید با نرخ ثابت بانک مرکزی ژاپن هستند، با سقف بازدهی 25 نقطه پایهای یا کمتر از آن معامله میشوند. اوراق قرضه در هر دو سوی سررسید مورد هدف، اکنون با بازدهی بالاتر از سقف معامله میشوند.

مطمئنا، اگر مناقصههای نامحدود با نرخ ثابت و تسهیلات کمی گسترده بانک مرکزی نبود، کل منحنی بازدهی ژاپن بهطور قابلتوجهی بالاتر بود. اما شکست در رویکرد مرتبط با کنترل منحنی بازده نه تنها میزان انحراف از سیاستها را نشان میدهد، بلکه محدودیتهای احتمالی آن را نیز نمایان میکند؛ به این صورت که با دستیابی بانک ژاپن به مالکیت تقریبا کامل این سه اوراق قرضه، به زودی زمانی فرا خواهد رسید که معاملات اوراق به طور کامل متوقف شده و این بازار دیگر وجود نخواهد داشت. هیچ فروشندهای تمایل ندارد که اقدام به معامله اوراق قرضه ده ساله در قیمت تعیین شده توسط بانک مرکزی ژاپن بکند.

ما چندین ماه است که بحث میکنیم، زمانی که افزایش در جفتارز USDJPY ناشی از سیاست خود بانک مرکزی ژاپن است، مداخلات در بازار فارکس از سوی مقامات ژاپنی کارساز نخواهد بود. در اینجا، یا تصمیمات بانک مرکزی ژاپن و یا مکانیزم توازن ضد ریسک گسترده دلار آمریکا است که باید تغییر کنند تا جهت جفتارز USD/JPY نیز عوض بشود. بنابراین، تا زمانی که هیچیک از این دو مورد محقق نشوند، مداخله در فارکس کاملا بیهوده به نظر میرسد؛ به خصوص اگر منجر به فروش ذخایر ارزی بشود که در نهایت حتی بازدهی اوراق در جهان را بالاتر میبرد.

این نموداری است که ساراولوس تهیه کرده است تا مفهوم صحبتهای خود را به روشنی بیان کند.

ساراولوس بر این عقیده است که تا زمانی که سیاست پولی ژاپن به همین صورت باقی بماند، تلاشهای نادرست ژاپن برای مداخله مستقیم در حمایت از ین، به احتمال زیاد بیهوده خواهد بود.

باید توجه داشت که که نقدشوندگی قابل توجه ذخایر ارزی توسط کشورهایی مانند ژاپن برای حمایت از ارزهای خود، در واقع اوضاع را بدتر میکند، زیرا افزایش بازدهی اوراق خزانه داری آمریکا موجب تقویت دلار میشود.

اما در بازار نگرانیها در حال افزایش است که اگر بانک مرکزی ژاپن تحت فشار تسلیم شود، چه اتفاقی ممکن است بیفتد. در حال حاضر تعهد بانک مرکزی ژاپن به پایین نگه داشتن نرخهای بهره و بازده اوراق قرضه، تکیهگاه اصلی در کل مجموعه اوراق بهادار با درآمد ثابت جهانی است که به نظر میرسد در حال تضعیف شدن است.

بنابراین اگر بانک مرکزی ژاپن تغییر موضع دهد، پیامدهای پیشرو چه خواهند بود؟

منبع: ft.com

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.

بیشتر بخوانید: