یکی از مفاهیم بسیار مهم که مورد توجه اغلب تحلیلگران بنیادی بازارهای مالی قرار دارد، منحنی بازده (Yield Curve) است.

منحنی بازده چیست؟

منحنی بازده در حقیقت خطی است که بازده (نرخ بهره) اوراق قرضه را که کیفیت اعتباری یکسان اما تاریخهای سررسید متفاوت دارند، نشان میدهد و در عین حال، شیب این منحنی به ما ایدهای از تغییرات آتی نرخ بهره و فعالیتهای اقتصادی میدهد.

نحوه کارکرد شیب منحنی

منحنی بازده به عنوان معیاری برای سایر بدهیها (وامها) در بازار، مانند نرخهای وام مسکن یا نرخ وام بانکی و همچنین برای پیشبینی تغییرات در تولید و رشد اقتصادی استفاده میشود. رایجترین منحنی بازده گزارش شده، اوراقهای سه ماهه، دو ساله، پنج ساله، 10 ساله و 30 ساله خزانه داری آمریکا را با هم مقایسه میکنند. نرخهای منحنی بازده معمولا در وبسایتهای نرخ بهره وزارت خزانهداری در ساعت 2:30 به وقت تهران در هر روز معاملاتی در دسترس هستند.

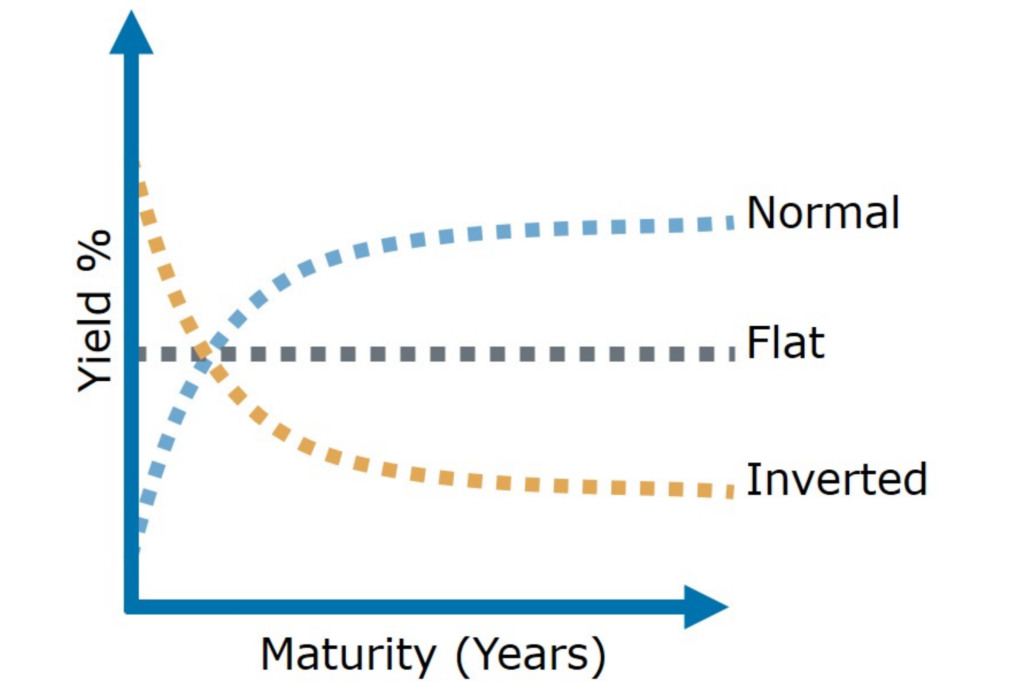

منحنی بازده طبیعی یا عادی منحنی بازدهی است که در آن اوراق با سررسید بلندمدتتر به دلیل ریسکهای زمانی، بازدهی بالاتری نسبت به اوراق قرضه کوتاهمدت دارند. منحنی بازده معکوس منحنی بازدهی است که در آن بازده اوراق کوتاهمدت بالاتر از بازده اوراق بلندمدت است. این مسئله میتواند نشانهای از یک رکود در آینده باشد. در یک منحنی بازده صاف، بازده اوراق کوتاهمدت و بلندمدت بسیار نزدیک به یکدیگر هستند، که پیشبینی کننده یک گذار اقتصادی است.

(اقتصاد گذار یا اقتصاد در حال گذار نظام اقتصادی است که از اقتصاد برنامهریزی شده متمرکز به سوی اقتصاد بازار تغییر میکند. اقتصادهای گذار مجموعه ای از تحولات ساختاری را متحمل میشوند که به دنبال توسعه نهادها مبتنی بر بازار هستند. این اقدامات شامل آزاد سازی اقتصادی میشود که در آن قیمتها به جای اینکه توسط یک سازمان برنامهریزی مرکزی تعیین شوند به نیروهای بازار سپرده شدهاند.)

انواع منحنی بازده

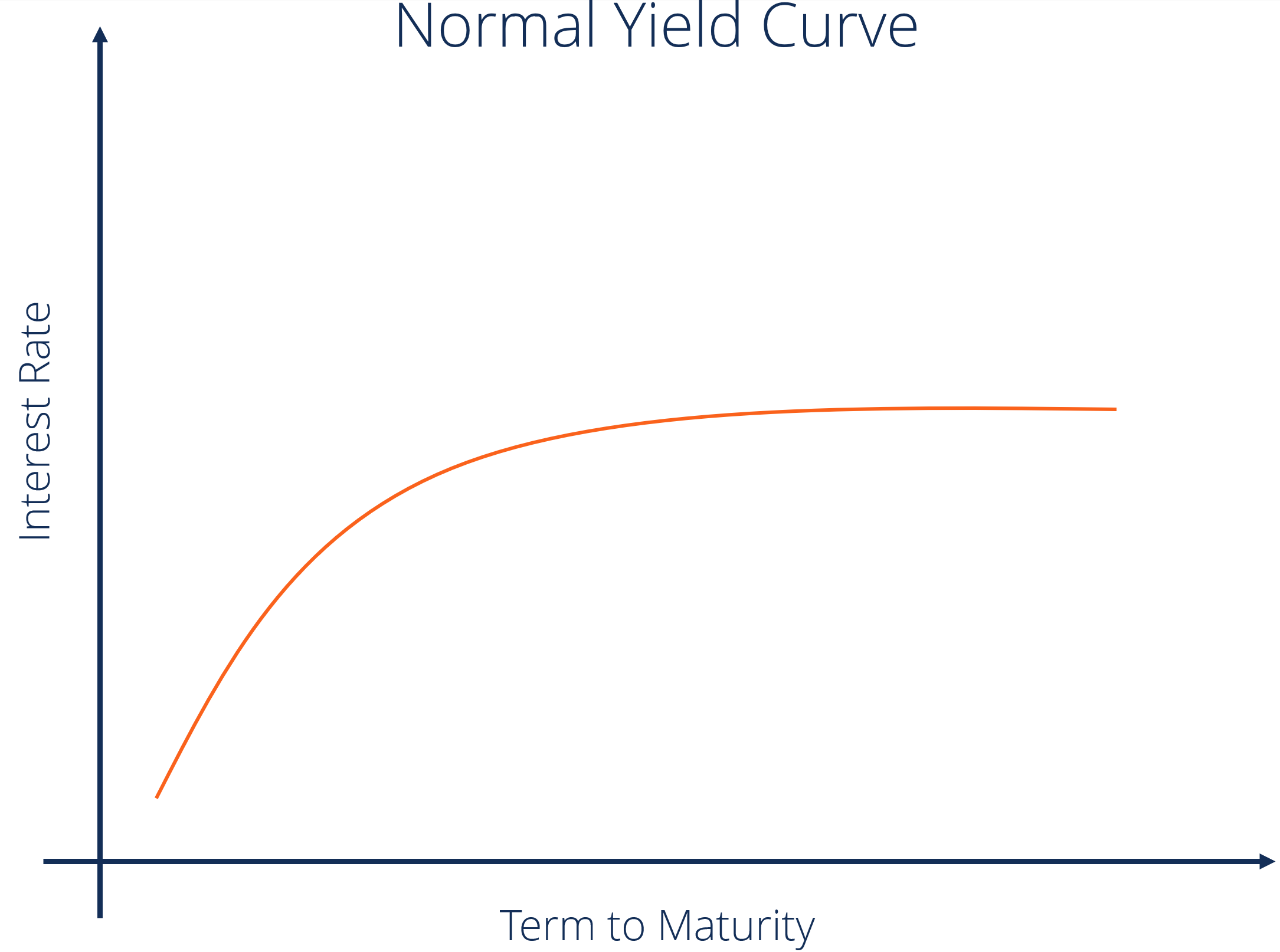

عادی (Normal)

این رایجترین شکل برای منحنی بازده است و طبیعی است که آن را منحنی عادی بنامیم. منحنی بازده عادی نشان میدهد که هرچه سررسید بالاتر باشد، نرخ بهره نیز بیشتر است. به عنوان مثال نرخ بهرهای که برای اوراق ۳۰ ساله دریافت میکنید نسبت به نرخ بهره اوراق ۱۰ ساله بیشتر است. اگر به آن فکر کنید متوجه میشوید که این موضوع منطقی است. اگر پول خود را برای مدت زمان بیشتری وام دهید، انتظار دارید که سود بیشتری نیز دریافت کنید.

منحنی بازده عادی

شیب مثبت منحنی بازده، طبیعی است زیرا در یک بازار منطقی، هرچه بیشتر پول خود را در اختیار کسی بگذارید، سود بیشتری برای جبران ریسک آن دریافت میکنید. بنابراین سود اوراق قرضه بلندمدت بیشتر است زیرا ریسک آنها در مقابل اوراق قرضه کوتاهمدت نیز بیشتر است. هرچه زمان سررسید بیشتر باشد، احتمال وقوع رویدادهای غیرمنتظره نیز بیشتر است. بنابراین سررسید بلندمدت به طور معمول نرخ بهره، نوسانات و ریسک بالاتری هم دارند.

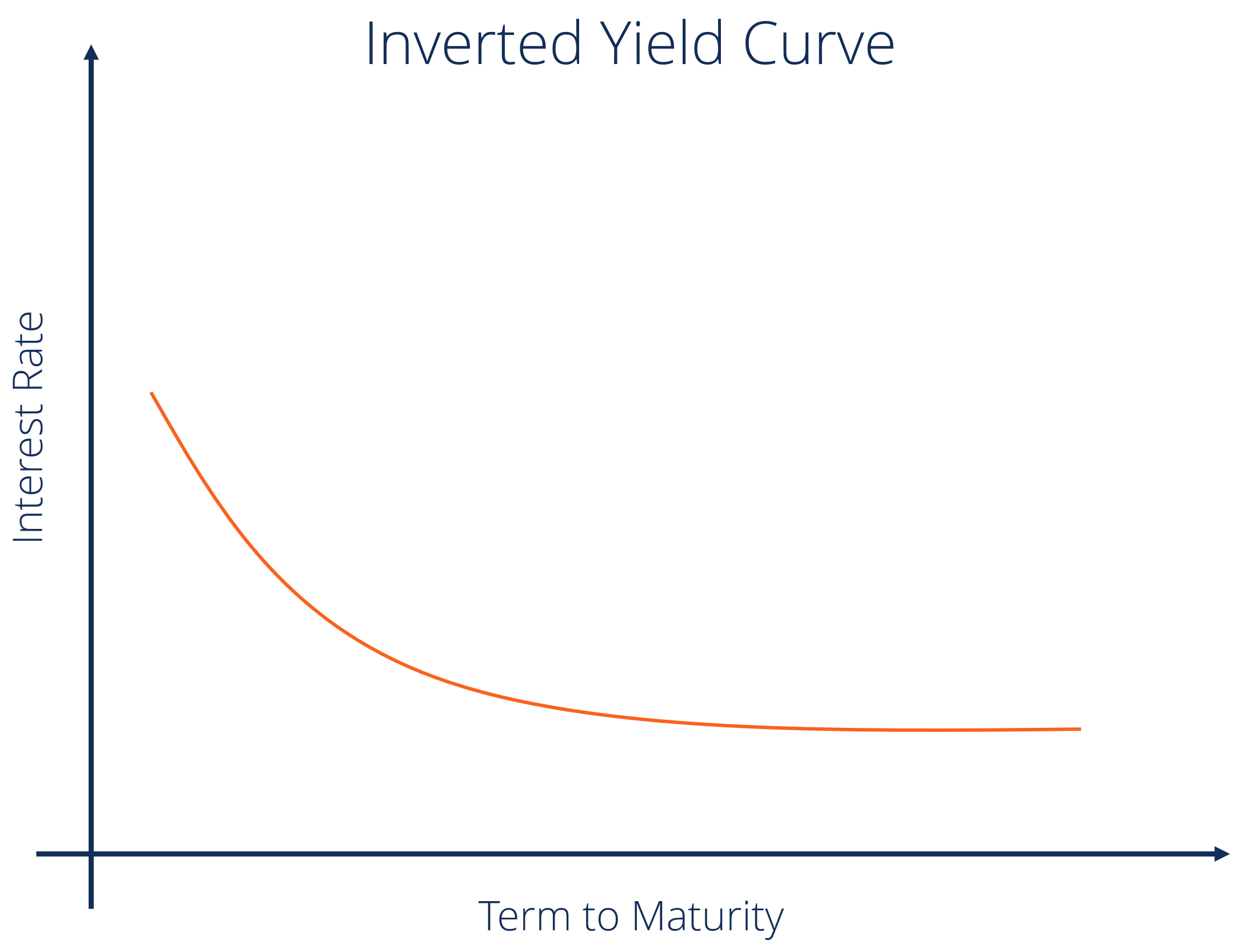

معکوس (Inverted)

منحنی بازده معکوس زمانی رخ میدهد که بازده بلندمدت، کمتر از بازده کوتاهمدت باشد. در این زمان سرمایهگذاران بلندمدت انتظار دارند در آینده نرخ بهره کاهش پیداکند. این امر میتواند دلایل متعددی داشته باشد که یکی از آنها انتظارات تورمی است. وقتی منحنی بازده معکوس میشود، میتوان نتیجه گرفت که رکود اقتصادی در پیش است. این تغییرات در نرخ بهره، احساسات بازار و انتظارات اقتصادی را منعکس میکند.

نکته مهم: معکوس شدن منحنی بازده به ندرت رخ میدهد، اما در صورت وقوع، سیگنال کاهش شدید رشد اقتصادی را به ما میدهد. از لحاظ تاریخی، معکوس شدن منحنی بازده هشداری است که یک رکود در راه است.

منحنی بازده معکوس

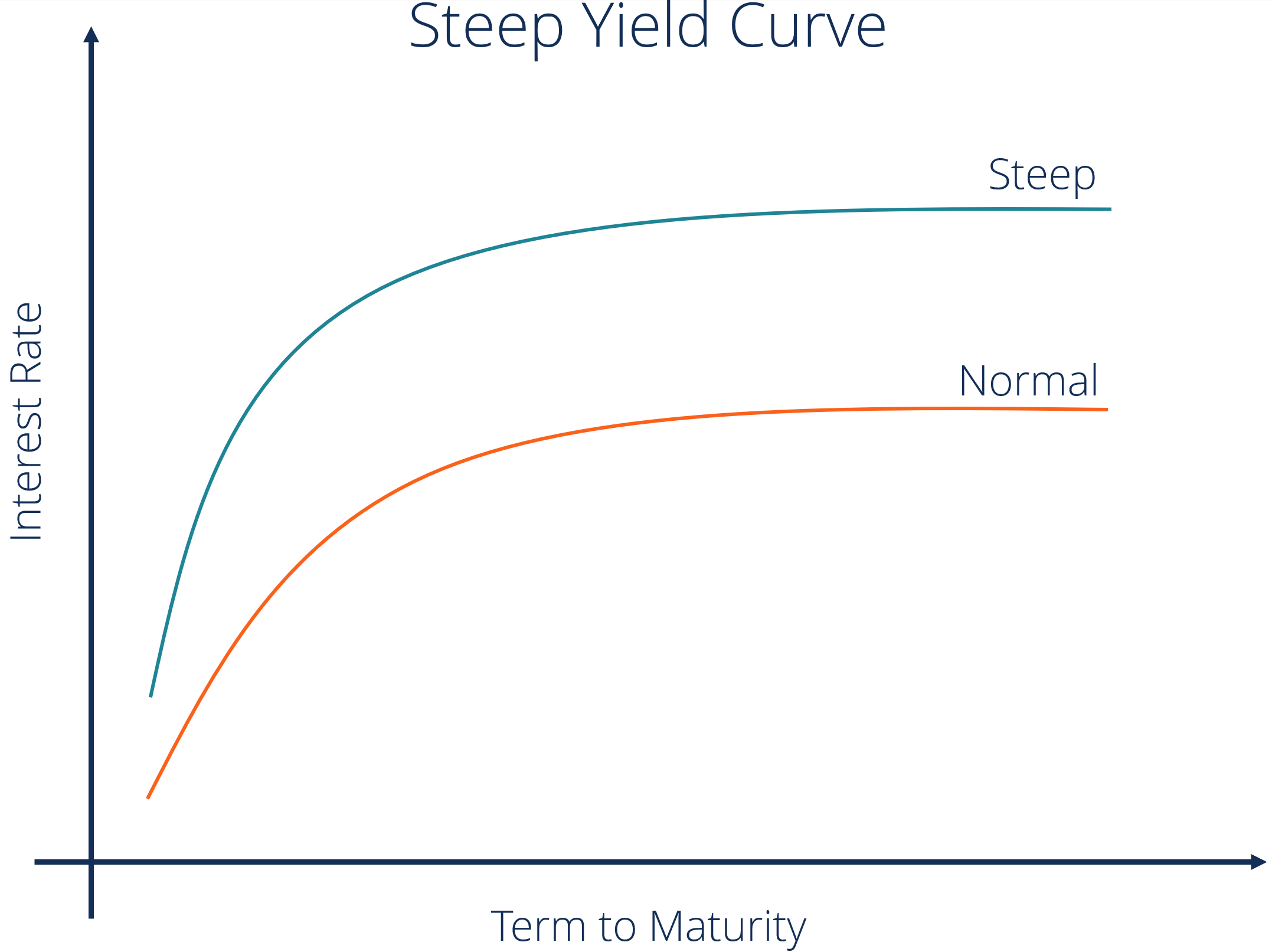

شیبدار (Steep)

منحنی شیبدار نشان میدهد که بازدهی بلندمدت با سرعتی سریعتر از بازدهی کوتاهمدت در حال افزایش است. این منحنی نشان از یک دوره اقتصادی با سیاستهای انبساطی میدهد. هر دو منحنی شیب دار و معمولی بسیار شبیه به یکدیگر هستند و تنها تفاوت آنها این است که در منحنی شیبدار، اختلاف بازدهی اوراق بلندمدت و کوتاه مدت بیشتر است.

منحنی بازده شیب دار

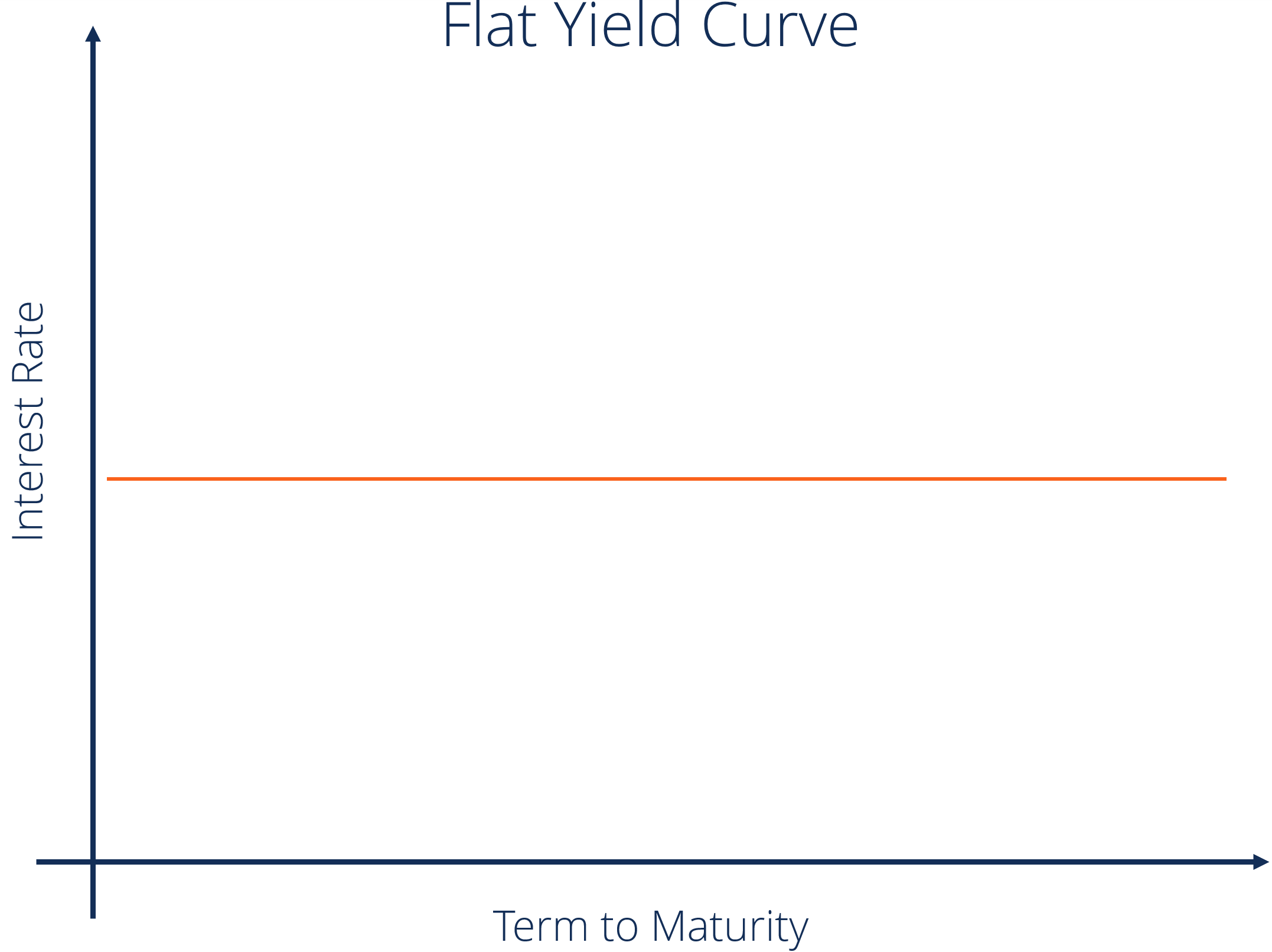

مسطح (Flat)

منحنی مسطح زمانی رخ میدهد که همه سررسیدها بازدهی یکسانی داشتهباشند. یعنی هیچ تفاوتی میان بازده اوراق قرضه ۱۰ ساله و ۳۰ ساله وجود ندارد. منحنی بازده مسطح، دوره گذار بین منحنی بازده نرمال و منحنی بازده معکوس است.

منحنی بازده مسطح

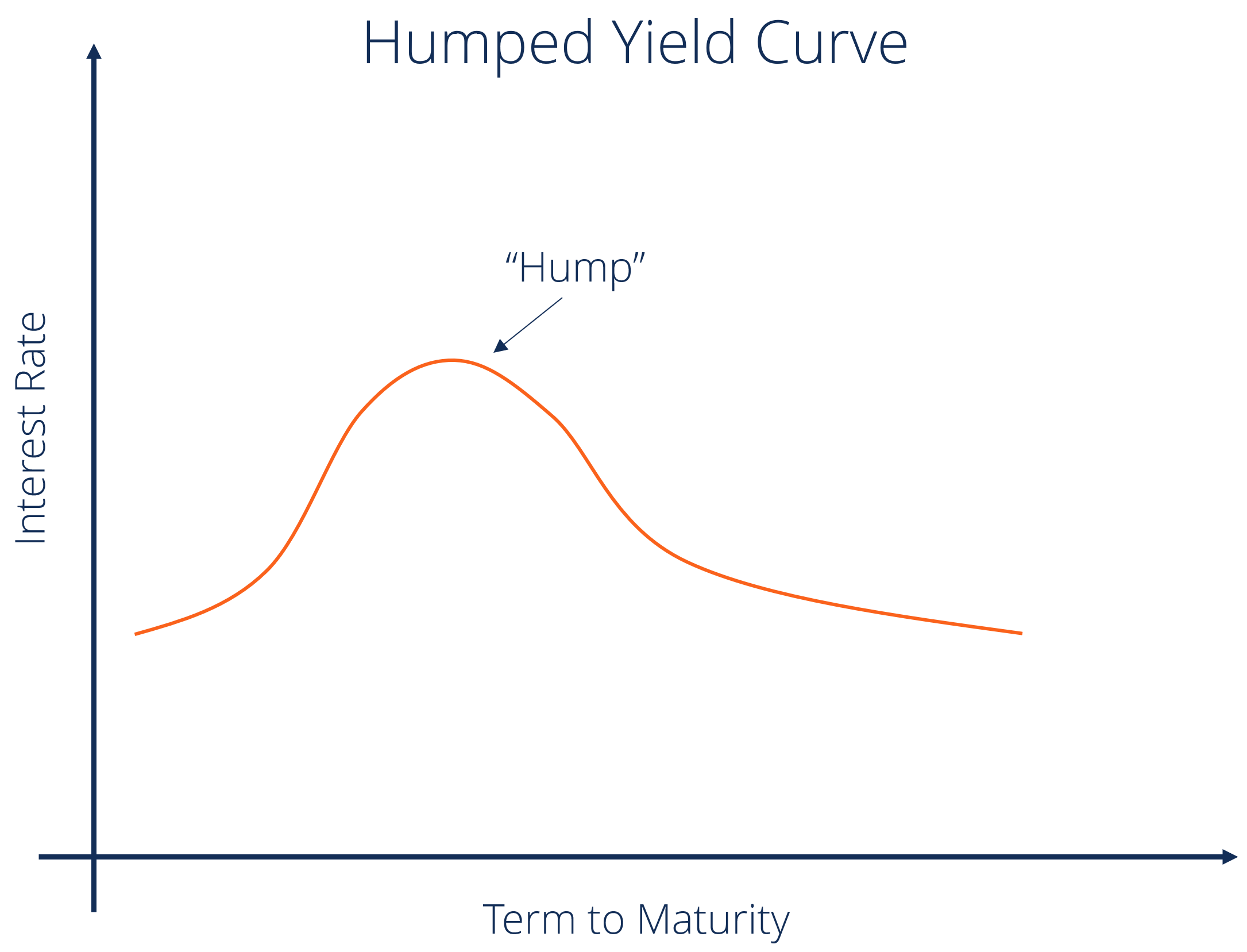

برآمده (Humped)

منحنی بازده برآمده زمانی ایجاد میشود که بازده میان مدت از بازده کوتاه مدت و بلند مدت بیشتر باشد. این منحنی که بسیار نادر هم هست، زمانی رخ میدهد که رشد اقتصادی کند شده باشد.

منحنی بازده برآمده

عوامل موثر بر منحنی بازده

- تورم (Inflation)

بانکهای مرکزی تمایل دارند هنگامی که تورم افزایش پیدا کند، با افزایش نرخ بهره به این موضوع پاسخ دهند. افزایش تورم منجر به کاهش قدرت خرید میشود و بنابراین، سرمایهگذاران انتظار افزایش نرخ بهره کوتاه مدت را دارند. - رشد اقتصادی (Economic Growth)

رشد شدید اقتصادی ممکن است به دلیل افزایش تقاضای کل منجر به افزایش تورم شود. رشد اقتصادی قوی همچنین به این معنی است که رقابت برای سرمایه وجود دارد و سرمایهگذاران، گزینههای بیشتری برای سرمایهگذاری دارند. بنابراین رشد اقتصادی قوی منجر به افزایش بازده و افزایش شیب منحنی بازده میشود. - نرخ بهره (Interest Rates)

اگر بانک مرکزی نرخ بهره اوراق خزانهداری را افزایش دهد، این موضوع منجر به افزایش تقاضا برای اوراق خزانهداری میشود. افزایش تقاضا برای اوراق خزانهداری قیمت آن را افزایش داده و بازده آن را کاهش میدهد.

اهمیت منحنی بازده

- پیشبینی نرخ بهره

شکل منحنی بازده به سرمایهگذاران کمک میکند تا از روند احتمالی آینده نرخ بهره مطلع شوند. اگر شیب منحنی افزایش پیدا کرده و رو به بالا باشد، یعنی سرمایهگذاران انتظار دارند اوراق بهادار بلندمدت بازده بیشتری داشتهباشند در حالی که منحنی بازده معکوس یعنی اوراق بهادار کوتاهمدت بازده بیشتری دارند. - واسطهگری مالی

بانکها و سایر واسطههای مالی، بیشتر سود خود را از طریق معاملات بین بازدهیهای کوتاهمدت و بلندمدت کسب میکنند. هرچه شیب منحنی بیشتر و تندتر باشد، تفاوت بین نرخ وام کوتاهمدت و بلندمدت بیشتر خواهدبود و سود بانکها و واسطههای مالی بیشتر خواهدشد. از طرف دیگر منحنی مسطح یا معکوس به معنای کاهش سود واسطههای مالی است. - رابطه بین سررسید و بازده

منحنی بازده رابطه بین سررسید و بازده اوراق را نشان میدهد. اگر منحنی بازده به سمت بالا شیب داشتهباشد، یعنی هرچه سرمایهگذار پول خود را برای مدت بیشتری سرمایهگذاری کند، سود بیشتر و البته ریسک بیشتری کسب میکند. - ارزشگذاری بر روی سهام و سایر اوراق بهادار

این منحنی به سرمایهگذاران نشان میدهد که آیا ارزش یک سهم یا اوراق بهادار به طور موقت بیش از حد ارزشگذاری شدهاست یا خیر. مثلا اگر نرخ بازدهی یک سهم یا اوراق بالاتر از منحنی بازده باشد، این نشان میدهد که آن سهم یا اوراق کمتر از حد ارزشگذاری شده است. همچنین اگر نرخ بازدهی آن سهم یا اوراق پایینتر از منحنی بازده باشد، یعنی آن سهم یا اوراق بالاتر از حد ارزشگذاری شده است.

نظریههای مرتبط با منحنی بازده

- نظریه انتظارات محض (Pure Expectation Theory)

این نظریه فرض میکند که سررسیدهای مختلف میتوانند جایگزین هم باشند و شکل منحنی بازده، تنها بستگی به انتظارات بازار از نرخ بهره در آینده دارد. بر اساس این نظریه، بازدهی در طول زمان تغییر میکند اما این نظریه نمیتواند جزئیات شکل منحنی بازده مختلف را توجیه کند. همچنین این نظریه ریسک نرخ بهره و ریسک سرمایهگذاری مجدد را نادیده میگیرد. - نظریه ترجیح نقدینگی (Liquidity Preference Theory)

این نظریه در امتداد نظریه انتظارات محض است. این نظریه پرمیوم نقدینگی و پرمیوم سررسید را نیز اضافه میکند. این نظریه ریسک بیشتری برای بدهیهای بلندمدت نسبت به بدهیهای کوتاهمدت در نظر میگیرد. - نظریه بازار تقسیم بندی شده (Segmented Market Theory)

نظریه بازار تقسیم بندی شده بر اساس رابطه عرضه و تقاضا بین اوراق قرضه کوتاه مدت و بلند مدت است. این نظریه بر اساس این واقعیت است که سررسیدهای مختلف نمیتوانند جایگزین یکدیگر شوند.

از آنجا که به خاطر ریسک پایین اوراق بهادار با سررسید کوتاهمدت، سرمایهگذاران عمدتا اوراق بهادار با سررسید کوتاهمدت را به اوراق بهادار با سررسید بلندمدت ترجیح میدهند، بنابراین قیمت اوراق بهادار کوتاهمدت بیشتر خواهدبود و در نتیجه بازدهی آنها نیز کمتر خواهدبود. - نظریه جایگاه ترجیحی (Preference Habitat Theory)

این نظریه نیز به نوعی تکامل یافته نظریه بازار نقسیمبندیشده است. طبق این نظریه سرمایهگذاران افقهای سرمایه گذاری خاصی را ترجیح میدهند. بنابراین برای اینکه خارج از این افق زمانی سرمایهگذاری کنند، به پرمیوم نیاز دارند تا ریسک آنها را پوشش دهد. این نظریه دلیل بیشتر بودن بازده بلندمدت نسبت به بازده کوتاهمدت را بر اساس ترجیحات سرمایهگذاران توضیح میدهد.

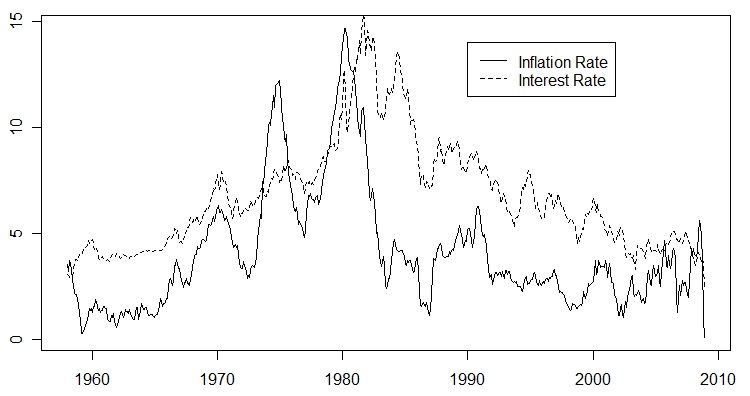

مقایسه نرخ تورم و نرخ بهره بلند مدت آمریکا

منحنی بازده اوراق خزانه داری ایالات متحده چیست؟

منحنی بازده خزانه داری ایالات متحده به نمودار خطی اشاره دارد که بازده اسناد (Bill) خزانه داری کوتاه مدت را با بازده اوراق خزانه داری کوتاه مدت (Note) و اوراق قرضه خزانه داری بلندمدت (Bond) مقایسه میکند. اسناد خزانهداری (bill) به بدهیهای کوتاهمدت با سررسید زیر یک سال گفته میشود، اوراق کوتاه مدت خزانهداری (note) به بدهیهای میان مدت با سررسید یک تا ۱۰ سال گفته میشود و اوراق بلندمدت خزانهداری (bond) به بدهیهای با سررسید بالای ۱۰ سال گفته میشود. نمودار منحنی بازده رابطه بین نرخ بهره و سررسید اوراق بهادار خزانه داری با درآمد ثابت را نشان میدهد. منحنی بازده اوراق خزانه داری (که به عنوان ساختار نرخهای بهره نیز نامیده میشود) بازدهی را در سررسیدهای ثابت مانند 1، 2، 3، و 6 ماهه و 1، 2، 3، 5، 7، 10، 20، و 30 ساله نشان میدهد. از آنجایی که اوراق کوتاهمدت و بلندمدت خزانهداری به صورت روزانه در بازار ثانویه مجددا معامله میشوند، بازده این اوراق نوساناتی دارند.

سرمایه گذاران چگونه میتوانند از منحنی بازده استفاده کنند؟

سرمایهگذاران میتوانند از منحنی بازده برای پیشبینی در مورد این که اقتصاد به چه سمتی حرکت خواهد کرد، استفاده کنند. این اطلاعات برای تصمیمگیری در مورد سرمایه گذاریهایشان به آنها کمک میکند. اگر منحنی بازده اوراق قرضه نشان دهد که ممکن است رکود اقتصادی در پیش باشد، سرمایه گذاران ممکن است پول خود را به داراییهای امن مانند کالاهای اساسی مصرف کننده منتقل کنند، که به طور سنتی در دوران رکود خوب عمل میکنند. اگر شیب منحنی بازده زیاد شود، ممکن است نشانهای از تورم در آینده باشد. در این سناریو، سرمایه گذاران ممکن است از اوراق قرضه بلندمدت که بازده آن در برابر افزایش قیمتها کاهش مییابد، اجتناب کنند.

از دوران پس از رکود بزرگ (Great Depression) تا به امروز، منحنی بازده معمولاً “عادی” بوده بدین معنی که با طولانی شدن دوره سررسید، بازده نیز افزایش مییابد (یعنی منحنی شیب مثبت دارد). این شیب مثبت منعکس کننده انتظارات سرمایه گذاران برای رشد اقتصاد در آینده است. البته مهم است که این رشد با انتظارات بیشتر برای افزایش تورم به جای کاهش همراه باشد.

رول داون (rolldown) یک استراتژی سرمایهگذاری در اوراق قرضه است که در آن مطابق با منحنی بازده انتظاری، خرید و فروش اوراق انجام میشود و با نزدیک شدن به سررسید، قیمت اوراق در جهت مطلوب سرمایهگذار حرکت میکند.

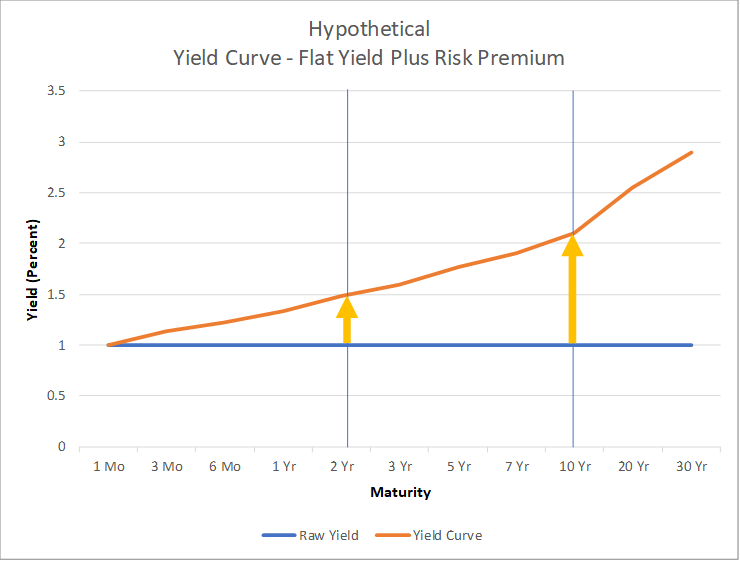

انتظارات برای افزایش تورم منجر میشود بانکها مرکزی به سمت سیاستهای پولی انقباضی حرکت کنند و نرخهای بهره کوتاه مدت را در آینده افزایش دهند تا با کاهش رشد اقتصادی بر اثر تورم مقابله و تشدید فشارهای تورمی را تعدیل کنند. همچنین این مسئله نیاز به صرف ریسک (Risk Premium) را افزایش میدهد. صرف ریسک به خاطر عدم قطعیتها در مورد نرخ تورم آینده و ریسکی که این امر برای ارزش آتی جریانهای نقدی ایجاد میکند، ایجاد میشود. سرمایه گذاران این ریسکها را با تقاضای بازده بالاتر برای سررسیدهای مختلف در منحنی بازده قیمت گذاری میکنند. وقتی منحنی بازده دارای شیب مثبت باشد، قرض دهندگان از گذر زمان سود میبرند چرا که با نزدیک شدن به زمان سررسید اوراق، بازده کاهش مییابد (با کاهش بازده، قیمت افزایش مییابد). این مسئله به عنوان Rolldown شناخته میشود و مولفه مهمی از سود در سرمایه گذاری با درآمد ثابت (یعنی خرید و فروش، نه لزوماً نگهداری تا سررسید) است، به خصوص اگر سرمایه گذاری دارای اهرم باشد.

ارتباط با چرخه کسب و کارها

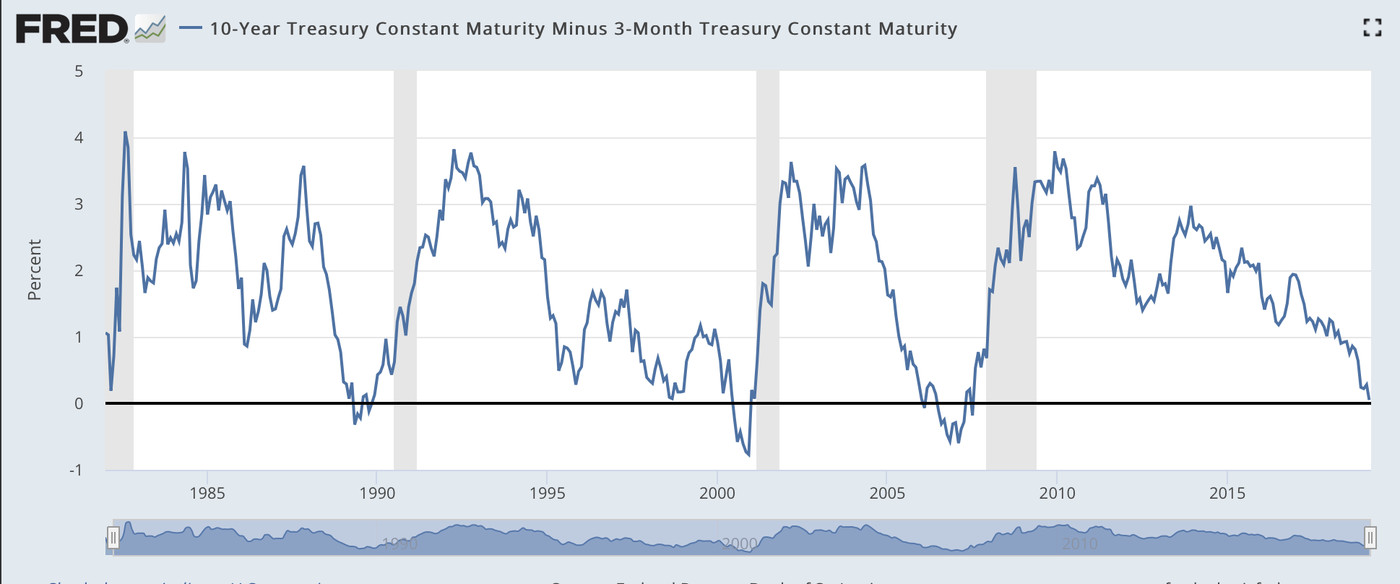

شیب منحنی بازده یکی از قویترین پیشبینیکنندههای رشد اقتصادی، تورم و رکود در آینده است. یکی از معیارهای شیب منحنی بازده (یعنی تفاوت بین نرخ اوراق قرضه 10 ساله خزانه داری و نرخ اوراق قرضه 3 ماهه خزانه داری) در شاخص استرس مالی (Financial Stress Index) منتشر شده توسط فدرال رزرو سنت لوئیس گنجانده شده است. معیار متفاوتی از شیب منحنی (یعنی تفاوت بین نرخ اوراق قرضه 10 ساله خزانه داری و نرخ بهره بانک مرکزی آمریکا) در شاخصهای اقتصادی پیشرو (Index of Leading Economic Indicators) منتشر شده توسط هیئت کنفرانس گنجانده شده است.

منحنی بازده معکوس اغلب هشدار دهنده رکود و منحنی بازده با شیب مثبت اغلب نوید دهنده رشد تورمی است. تحقیقات انجام شده توسط آرتورو استرلا (Arturo Estrella) و توبیاس آدریان (Tobias Adrian) قدرت پیش بینی منحنی بازده معکوس را برای نشان دادن رکود به نمایش میگذارد. مدلهای آنها نشان میدهد زمانی که تفاوت بین نرخهای بهره کوتاهمدت ( اسناد سه ماهه) و نرخهای بهره بلندمدت (اوراق 10 ساله خزانهداری) در پایان یک چرخه سیاستهای انقباضی بانک مرکزی منفی یا کمتر از 93 واحد پایه مثبت باشد، معمولاً بیکاری افزایش مییابد. بانک فدرال رزرو نیویورک ماهانه یک پیش بینی احتمال رکود را منتشر میکند که برگرفته از منحنی بازده و بر اساس تحقیقات استرلا است.

منحنی بازده و رکود

از سال 1970 قبل از هر رکودهای اقتصادی در آمریکا، منحنی بازده (تفاوت بازده اوراق 10 ساله در مقابل 3 ماهه) معکوس شده است. در همان بازه زمانی، هر رخداد منحنی بازده معکوسی که به دنبال آن رکودی همراه بوده توسط کمیته تاریخیابی چرخه تجاری دفتر ملی پژوهش اقتصادی (NBER) اعلام شده است. در آخرین نمونه، منحنی بازده در نیمه اول سال 2019 برای اولین بار از سال 2007 معکوس شد.

تاثیر بر قیمت اوراق قرضه

یک بعد زمانی برای تجزیه و تحلیل ارزش اوراق قرضه وجود دارد. اوراق قرضه 10 ساله در هنگام خرید، یک سال بعد تبدیل به اوراق قرضه 9 ساله و سال بعد از آن تبدیل به اوراق قرضه 8 ساله و … میشود. هر سال اوراق قرضه به طور تدرجی به سررسید نزدیکتر میشود که منجر میشود به کاهش تلاطم و کاهش سررسی میشود. زمانی که منحنی بازده شیب دار است، نرخ بهره کمتری را طلب می کند. از آنجایی که کاهش نرخها باعث افزایش قیمت اوراق میشود، ارزش اوراق قرضه افزایش مییابد زیرا نرخهای پایینتر سررسید کوتاهتر به نرخ جدید بازار تبدیل میشوند. با این حال، میدانیم که اوراق قرضه در زمان سررسید باید با قیمت اسمی خود سررسید شوند، بنابراین، در نقطهای ارزش اسمی اوراق به قیمت اسمی خود سقوط میکند.

ارزش بازار اوراق قرضه در زمانهای مختلف عمر آن قابل محاسبه است. زمانی که منحنی بازده شیب تند داشته باشد، پیشبینی میشود که اوراق قرضه در سالهای اول عواید سرمایهای زیادی داشته باشد و بعداً قیمت آن کاهش یابد. زمانی که منحنی بازده صاف باشد، عواید سرمایهای بسیار کمتر پیشبینی میشود، و تغییر کمی در بازده کل اوراق در طول زمان وجود دارد.

با افزایش یا کاهش نرخ بهره کوتاهمدت تأثیر آن در هر نقطه در امتداد منحنی بازده یکسان نیست. یعنی منحنی به ندرت به صورت موازی به سمت بالا یا پایین حرکت میکند. از آنجایی که اوراق قرضه بلندمدت، سررسید طولانیتری دارند، افزایش نرخ بهره باعث از دست رفتن سرمایه بیشتر برای آنها نسبت به اوراق قرضه کوتاه مدت خواهد شد. اما تقریبا همیشه، نرخ بازده در سررسید بلند مدت بسیار کمتر تغییر میکند و منجر میشود منحنی بازده صاف شود. تغییر سریع نرخ بهره منجر به آن میشود که مزیت سررسید کوتاه مدت را در اوراق قرضه کوتاهمدت تا حدود زیادی جبران شود.

اوراق قرضه بلندمدت تمایل به بازگشت به محدوده میانه را دارند، یعنی آنها بی درنگ در بلند مدت به سمت محدوده میانه جذب میشوند. محدوده میانی منحنی (5 تا 10 سال) در صورت وجود تورم پیش بینی شده، حتی اگر نرخ بهره تغییر نکرده باشد بیشترین درصد افزایش بازده را خواهد داشت. به دلیل ویژگی بازگشت به میانگین، محدوده انتهایی منحنی بازده از نظر درصدی حرکت زیادی نمیکند.

“بازده کل” سالانه اوراق قرضه عبارت است از: الف) مجموع بازده کوپن به اضافه ب) عواید سرمایهای ناشی از تغییر ارزش گذاری در منحنی بازده و ج) هرگونه سود یا زیان سرمایه ناشی از تغییر نرخ بهره در آن نقطه در منحنی بازده اوراق

ریسک منحنی بازده چیست؟

ریسک منحنی بازده، ریسک تغییر نامطلوب در نرخ بهره بازار مرتبط با سرمایه گذاری در ابزار با درآمد ثابت است. هنگامی که بازده بازار تغییر میکند، این مسئله بر قیمت ابزار با درآمد ثابت تأثیر میگذارد. هنگامی که نرخ بهره بازار یا بازده افزایش مییابد، قیمت اوراق قرضه کاهش مییابد و بالعکس.

درک مفهوم ریسک منحنی بازده

ریسک منحنی بازده به ریسکی که سرمایه گذاران ابزارهای با درآمد ثابت (مانند اوراق قرضه) از تغییر نامطلوب نرخ بهره تجربه میکنند، اشاره دارد. ریسک منحنی بازده از این واقعیت ناشی میشود که قیمت اوراق و نرخ بهره رابطه معکوس با یکدیگر دارند. به عنوان مثال، قیمت اوراق با افزایش نرخ بهره بازار کاهش مییابد. برعکس، زمانی که نرخ بهره (یا بازده) کاهش مییابد، قیمت اوراق افزایش مییابد.

نمایی از ریسک تئوری منحنی بازده

سرمایهگذاران توجه زیادی به منحنی بازده دارند چرا که نشان میدهد نرخ بهره کوتاه مدت و رشد اقتصادی در آینده به کدام سمت خواهند رفت.

همانطور که گفته شد، از آن جایی که اوراق قرضه کوتاه مدت معمولا بازده کمتری نسبت به اوراق قرضه بلندمدت دارند، منحنی از پایین سمت چپ به سمت راست به سمت بالا متمایل میشود. این یک منحنی بازده عادی یا مثبت است. نرخ بهره و قیمت اوراق یک رابطه معکوس دارند. هنگام افزایش نرخ بهره، قیمتها کاهش می یابد و بالعکس. بنابراین، زمانی که نرخ بهره تغییر میکند، منحنی بازده نیز تغییر میکند که نشان دهنده ریسکی است که سرمایه گذار اوراق قرضه آن را به عنوان ریسک منحنی بازده میشناسد.

ریسک منحنی بازده با مسطح شدن یا تند شدن شیب منحنی بازده همراه است که در نتیجه تغییر بازده اوراق قرضه با سررسیدهای مختلف است. وقتی منحنی بازده تغییر میکند، قیمت اوراق که در ابتدا بر اساس منحنی بازده اولیه قیمتگذاری شده بود، نیز تغییر میکند تا جایی که تغییرات انجام شده به طور کامل در منحنی بازده قیمتگذاری شود.

ملاحظات خاص

هر سرمایهگذاری که اوراق بهادار دارای نرخ بهره در اختیار داشته باشد، در معرض ریسک منحنی بازده قرار دارد. به منظور پوشش ریسک، سرمایهگذاران میتوانند با این انتظار که در صورت تغییر نرخهای بهره، پرتفوی آنها به شیوهای خاص واکنش نشان دهد، پرتفوی خود را بسازند. از آنجایی که تغییرات در منحنی بازده مبتنی بر حق صرف ریسک اوراق قرضه و انتظارات نرخ بهره آتی است، سرمایهگذاری که قادر به پیشبینی تغییرات در منحنی بازده باشد، میتواند از تغییرات مربوطه در قیمت اوراق منتفع شود.

")

")

")

")

")

")

")

")

")

")

")

-min")

سلام. ممنون بابت مطالب خوبتون

همیشه تغییر قیمت عامل و بازده معمول هستش یا برعکسش هم امکان پذیر؟