دو متغیر مهم در هر اقتصاد، رشد و تورم هستند. با این حال، سطح رشد یا تورم به اندازه جهت آنها مهم نیست چرا که اقتصاد و بازارهای دارایی نسبی هستند، نه ایستا. ما به دنبال پیشبینی جهت آینده مورد انتظار این دو متغیر رشد و تورم هستیم. آیا نرخ رشد اقتصادی افزایش مییابد یا کاهش؟ با محاسبه این دو عامل به جهت رشد واقعی اقتصاد دست پیدا میکنیم.

✔️ بیشتر بخوانید: همه چیز درباره تورم + بررسی تورم در ۱۰۰ سال گذشته

اگر رشد اقتصادی از ۵ به ۲ درصد کاهش یابد، میگوییم که رشد کاهش یافته است. اگر رشد اقتصادی از ۰ درصد به ۲ درصد افزایش یابد آن را به عنوان «رشد فزاینده» تعریف میکنیم.

نمیتوانیم بگوییم رشد اقتصادی ۲ درصدی «خوب» است یا نه. اساسا نمیتوان نرخ رشد را با صفتهای انتزاعی مشخص کرد. ما باید چشمانداز را با کلمات عینیتر مانند کاهش، افزایش، سقوط، جهش، کاهش شتاب، افزایش شتاب و…. تعریف کنیم.

در هر دو مثال، در نهایت رشد اقتصادی به ۲ درصد ختم شده است، اما بازارهای دارایی به هرکدام از این دو سناریو واکنش متفاوتی نشان میدهد چرا که مسیر یا جهت حرکت، مرکز توجه بازارها است، نه سطح پایانی آن.

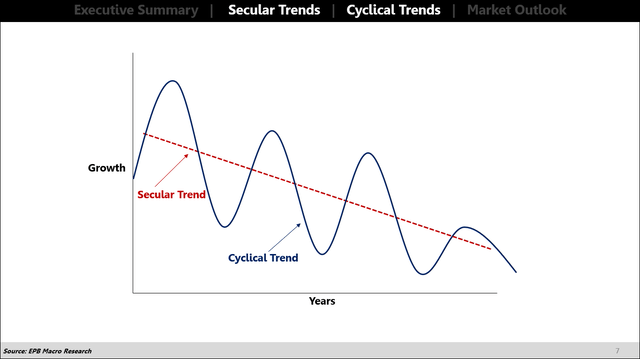

اگنون که میدانیم باید بر روی جهت حرکت تمرکز کرد، در چه بازههای زمانی باید روندها را اندازهگیری کنیم؟

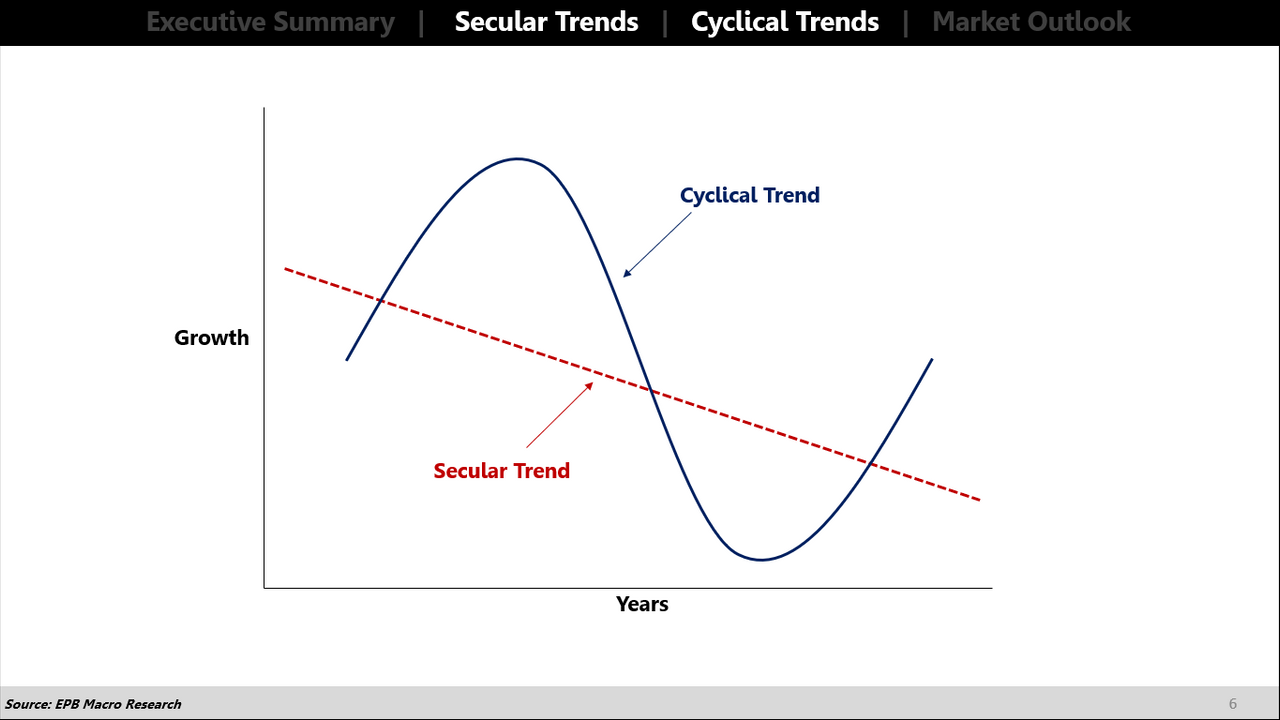

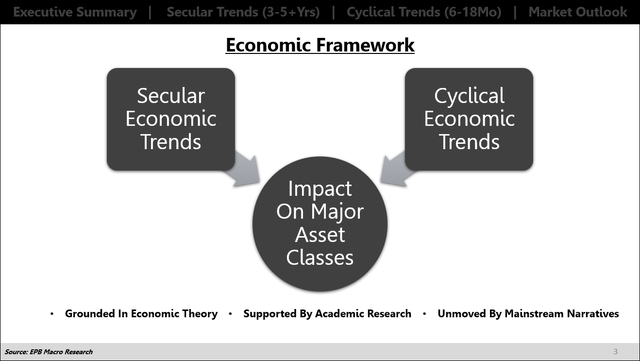

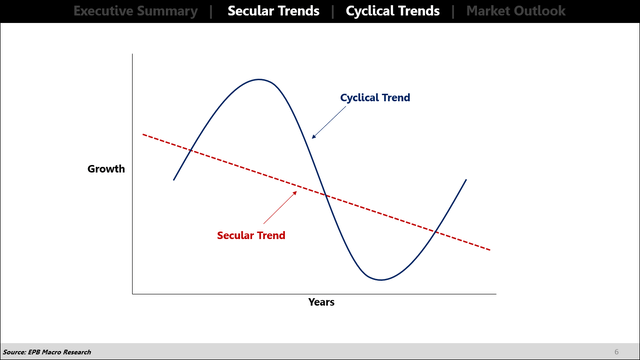

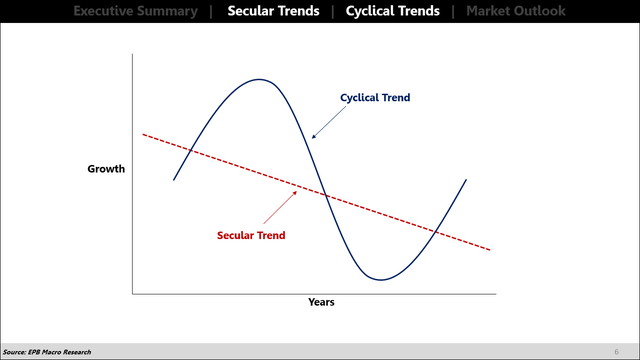

ما در اینجا دو روند را تعریف کرده و تاثیر آنها را بر طبقات دارایی در نظر میگیریم: روندهای سکولار و روندهای چرخهای.

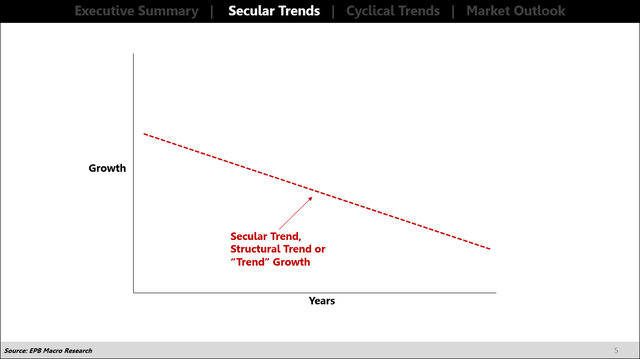

روندهای اقتصادی سکولار، روندهای بلندمدت و کندی هستند که بیشتر تحت تاثیر جمعیتت و بدهی قرار میگیرند. روندهای اقتصادی سکولار بر بازارهای دارایی مانند نرخ بهره، در بازههای بیش از ۳ تا ۵ سال تاثیر میگذارند. (سکولار علاوه بر معنای متداول آن به معنی روند کندی است که طی هر دوره طولانی فقط یک بار رخ میدهد.)

روندهای چرخهای اقتصاد نوسانات کوتاه مدتی در رشد یا تورم ایجاد میکنند که این نوسانات در دل روندهای سکولار طولانی مدت و کندتر رخ میدهند. روند چرخهای به طور متوسط هر ۶ تا ۱۸ ماه تغییر میکند.

بسیاری از سرمایهگذاران و تحلیلگران تنها بر روندهای کوتاه مدت تمرکز میکنند و روندهای بلندمدت را نادیده میگیرند، اما این یک اشتباه بنیادین است. روندهای سکولار سوگیری کل را تعیین میکنند و دائما روندهای چرخهای را تحت تاثیر قرار میدهند.

اگر روندهای سکولار به طور مداوم به سمت پایین حرکت کنند و نرخ رشد بلند مدت را پایین بیاورند، آنگاه چرخههای صعودی رشد نیز به طور متوسط به سمت پایین حرکت خواهند کرد.

داشتن درک عمیق از این روندهای سکولار و چرخهای ضروری است. سرمایهگذاران معمولا تغییرات چرخهای در اقتصاد را با تغییرات ساختاری یا سکولار اشتباه میگیرند که منجر به تصمیمات ضعیف در تخصیص دارایی میشود.

زمانی که با روندهای اقتصادی سکولار و چرخهای همسو باشید، همیشه بیشترین احتمال برای موفقیت را خواهید داشت. در ادامه، روندهای سکولار و چرخهای را با جزئیات بیشتر بررسی میکنیم.

پس از آنکه اطلاعات و پسزمینه لازم در مورد هر روند را کسب کردید، نحوه واکنش طبقات دارایی اصلی به تغییرات این روندها را تشریح کرده و یک چارچوب فکری برای ایجاد یک فرآیند سرمایهگذاری ارائه میکنیم.

روندهای سکولار: بیش از ۳ تا ۵ سال

روندهای اقتصادی سکولار، روندهای آهسته و ۳ تا ۵ ساله در رشد اقتصادی یا تورم هستند که بیشتر تحت تاثیر جمعیت و بدهی قرار میگیرند. بسیاری از سرمایهگذاران، روندهای اقتصادی سکولار را نادیده میگیرند، زیرا آنها بر حرکت قیمت دارایی در چند ماه آینده تمرکز میکنند، اما این یک اشتباه است زیرا روندهای سکولار دائما بر روندهای چرخهای کوتاه مدت تاثیر میگذارند.

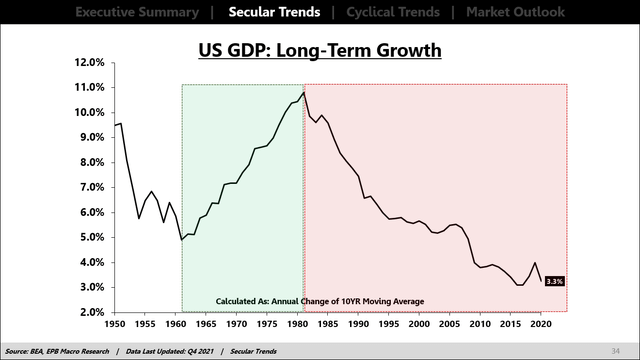

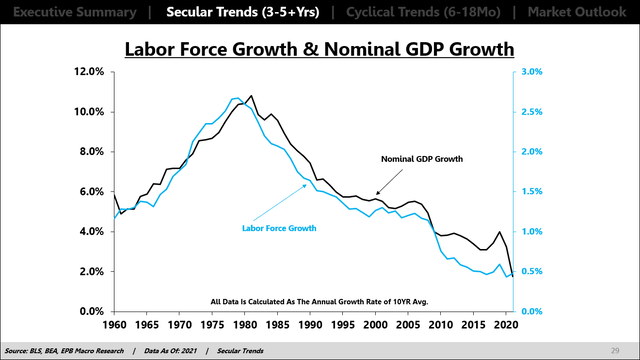

نمودار زیر، نرخ رشد بلند مدت تولید ناخالص داخلی اسمی ایالات متحده را نشان میدهد. تولید ناخالص داخلی اسمی، ترکیبی از رشد و تورم است و نمودار به وضوح دورههای رشد «فزاینده» پایدار و دورههای رشد «کاهنده» را نشان میدهد.

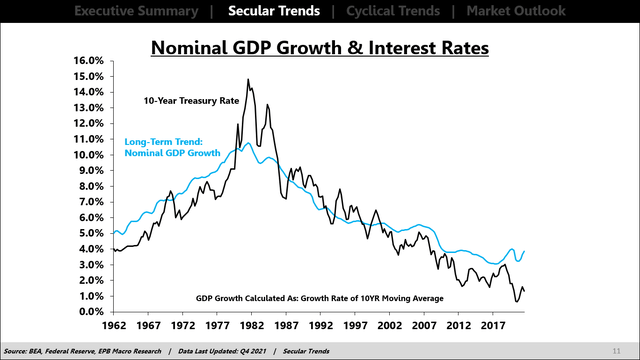

نکته مهم این است که ما اطلاعات بیشتری از جهت حرکت میگیریم. نرخ بهره اسمی بلند مدت با جهت بلندمدت رشد و تورم یا رشد تولید ناخالص داخلی اسمی همبستگی زیادی دارد. (تولید ناخالص داخلی دو نوع است: یکی حقیقی که تورم از آن کم شده است و دومی اسمی که تورم از آن کسر نشده است و با قیمتهای جاری محاسبه میشود.)

رابطه بین بازده اوراق بلندمدت خزانهداری آمریکا و روند سکولار در رشد تولید ناخالص داخلی اسمی، رابطهای جدایی ناپذیر دارند که سرمایهگذاران و تحلیلگرانی را که از این روندهای بلندمدت آگاه نیستند، ناامید میکند.

نرخهای بهره بلند مدت نمیتوانند به طور مداوم افزایش پیدا کنند، مگر اینکه روند سکولار در رشد تولید ناخالص داخلی نیز افزایش یابد. پیشبینی روند سکولار در رشد تولید ناخالص داخلی اسمی به جمعیت و بدهی مربوط میشود. (نرخ بهرهای که توسط فدرال رزرو تعیین میشود نرخ بهره کوتاهمدت است، اما نرخ بهره بلندمدت تحت تاثیر بازده اوراق بلندمدت خزانهداری است.)

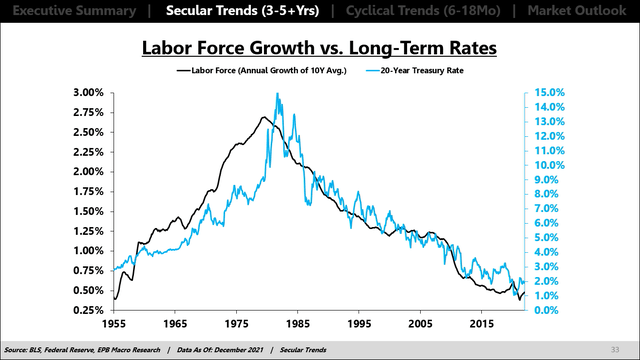

به طور کلی روند در یک اقتصاد با تعداد افراد شاغل و نرخ بهرهوری آن کارگران تعریف میشود. در طولانی مدت، رشد تولید ناخالص داخلی به شدت با نرخ رشد نیروی کار مرتبط است. نیروی کار به افراد بالای ۱۶ سال گفته میشود که یا شاغل هستند یا به طور فعال به دنبال کار هستند.

نرخ رشد نیروی کار در قیاس با نرخ رشد اقتصادی نامی

این رابطه منطقی است. اگر تعداد افراد کمتری برای کار وجود داشته باشد و تغییر اساسی در بهرهوری رخ ندهد، نرخ کلی رشد در اقتصاد کاهش خواهد یافت.

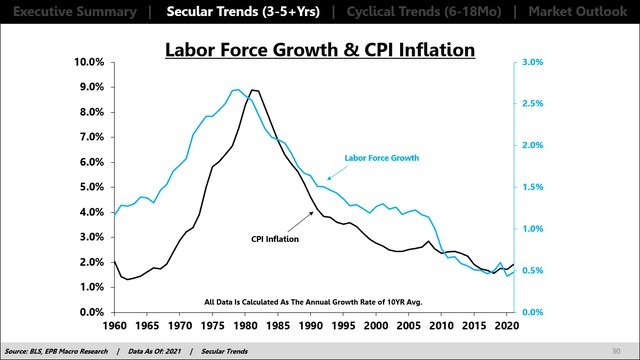

تولید ناخالص داخلی اسمی از رشد واقعی و تورم تشکیل شده است. جمعیت شناسی میتواند روند بلندمدت تورم را تا حدود زیادی توضیح دهد. نمودار زیر نرخ رشد بلندمدت نیروی کار و نرخ تورم بلندمدت CPI را نشان میدهد.

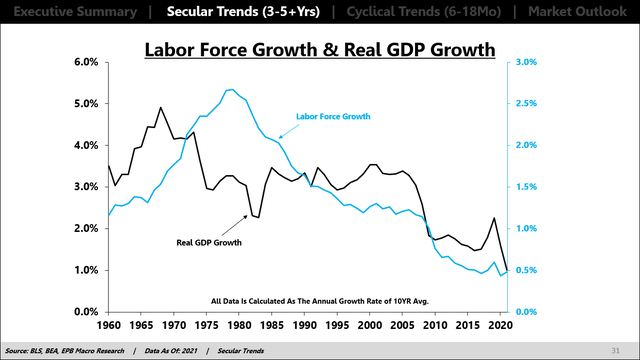

رابطه بین رشد اسمی و تورم بسیار واضح است، اما روندهای بلندمدت رشد حتی رشد اقتصادی واقعی از نظر جهتگیری تحت تاثیر آمار جمعیتی قرار دارد. نمودار زیر نرخ رشد بلندمدت نیروی کار و نرخ رشد بلندمدت تولید ناخالص داخلی واقعی را نشان میدهد.

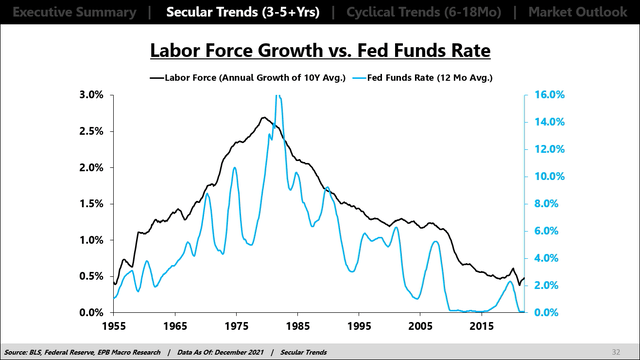

از آنجایی که میدانیم نرخهای بهره ارتباط نزدیکی با رشد تولید ناخالص داخلی اسمی دارند، و همچنین میدانیم که روندهای نیروی کار تاثیر زیادی بر رشد تولید ناخالص داخلی اسمی دارد، تا حدی منطقی به نظر میرسد که نرخ رشد نیروی کار در بلندمدت، حرکت در نرخ بهره را کنترل کند. نمودار زیر نرخ رشد نیروی کار و نرخ وجوه فدرال (نرخ بهره در آمریکا) را نشان میدهد.

نمودار زیر رابطه بین رشد نیروی کار و نرخ اوراق بلندمدت خزانهداری را نشان میدهد.

نرخ رشد نیروی کار به وضوح عامل مهمی در تعیین روند بلندمدت تورم، رشد واقعی و در نتیجه رشد تولید ناخالص داخلی اسمی است. بنابراین، پیشبینی نرخ رشد آتی نیروی کار، پایهای بسیار قوی برای توانایی اقتصاد در ایجاد رشد فراهم میکند و همچنین به هدایت مسیر آینده نرخهای بهره، به عنوان مهمترین متغیر در بازارهای مالی کمک میکند.

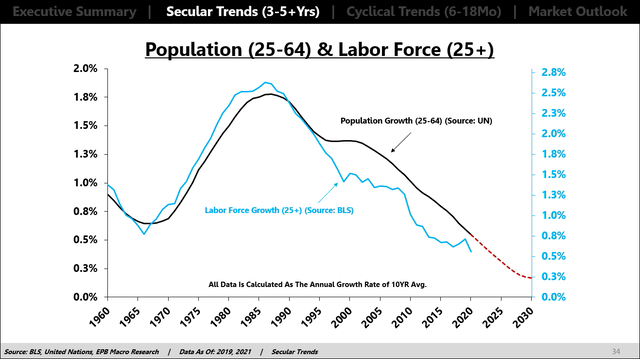

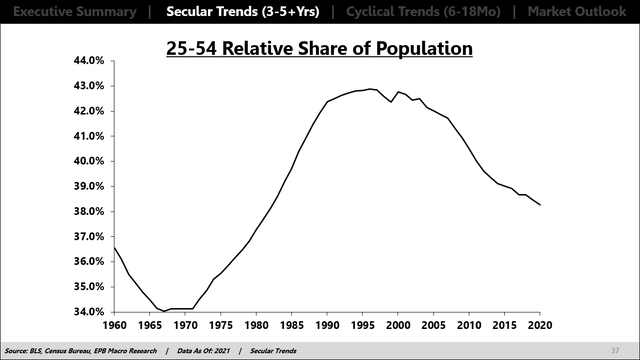

بیش از ۸۰ درصد نیروی کار را کارگران ۲۵ تا ۶۴ ساله تشکیل میدهند. اگر روی این گروه سنی تمرکز کنیم، میبینیم که انتظار میرود نرخ رشد جمعیت تا پایان سال ۲۰۳۰ همچنان به کاهش خود ادامه دهد. در نتیجه، رشد کلی نیروی کار همچنان ادامه خواهد یافت.

دلیل دیگر برای تمرکز بر این گروه سنی این است که بیشتر قدرت مصرف در اقتصاد از جمعیت ۲۵ تا ۶۴ ساله ناشی میشود. وقتی افراد به ۳۰ سالگی خود میرسند، عموما وارد یک شغل شده و شروع به تفکر برای تشکیل خانواده میکنند که باعث فعالیت اقتصادی میشود. مصرف تا سالهای بازنشستگی آنها همچنان قوی است.

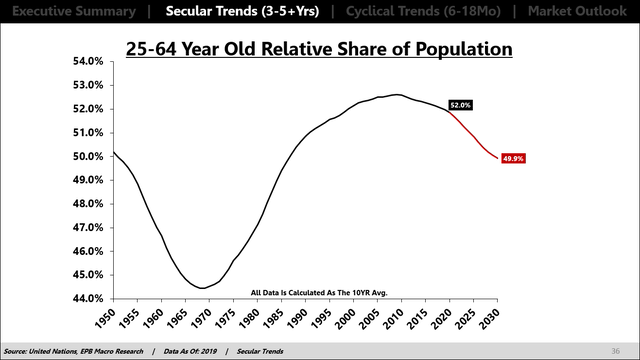

اگر به سهم نسبی جمعیت ۲۵ تا ۶۴ ساله نگاه کنیم، میبینیم که اقتصاد ایالات متحده از اواخر دهه ۱۹۶۰ تا اوایل دهه ۲۰۰۰ از جمعیتی باورنکردنی بهره برده است. افزایش سریع جمعیت در سنین اولیه عامل مهمی برای تداوم تورم در دهه ۱۹۷۰ بود. جمعیت شناسی بسیار قوی بود و جمعیت جوان در سنین کار بودند که این مساله منجر به افزایش مداوم قیمتها میشد چرا که این جمعیت زیاد تقاضای بالایی را ایجاد میکردند.

نسبت جمعیت بین ۲۵ تا ۶۴ سال به کل جمعیت

پس از سال ۲۰۰۹، روند جمعیتی تغییر کرد و جمعیتی که در سنین اولیه بودند، نسبت به کل جمعیت شروع به کاهش کرد. این یکی از دلایلی است که چرا آخرین رشد اقتصادی با ضعیفترین رشدی که در چندین دهه اخیر دیدیم، مصادف بود. مصرف کنندگان پیر میشوند و کمتر خرج میکنند.

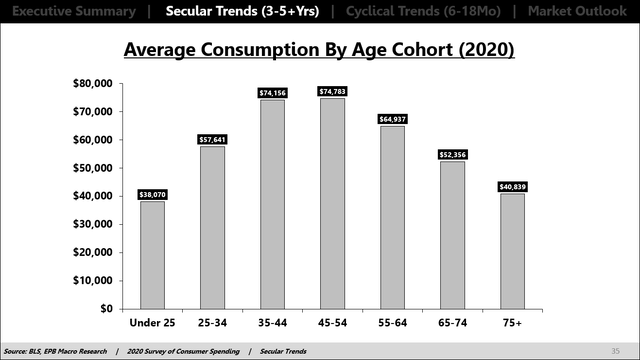

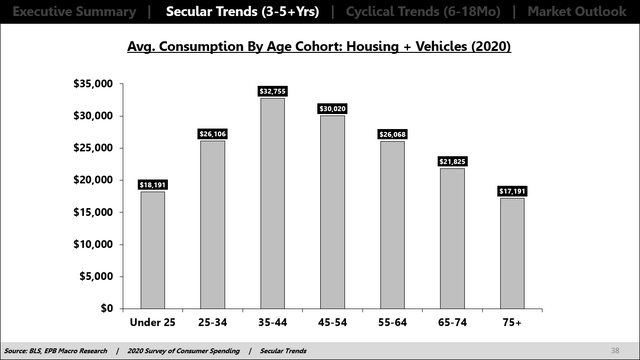

حتی مهمتر از مصرف کل، هزینه برای اقلام چرخهای پرقدرت مانند مسکن و وسائل نقلیه است. مصرف مسکن و خودرو منجر به تولید بیشتر و اشتغال بیشتر میشود. چرا که اثرات پایین دستی زیادی دارد. ساخت یک خانه نیاز به تجهیزات فراوان مانند تولید مصالح، برق کشی، نیروی کارگر و… دارد که هرکدام منجر به ایجاد اشتغال میشود.

تقاضای سنین مختلف برای مسکن و خودرو

مصرف مسکن و وسایل نقلیه در گروه سنی ۳۵ تا ۴۴ سال به اوج خود میرسد و مصرف کل نیز در گروه سنی ۴۵ تا ۵۴ سال به اوج خود میرسد. جمعیت ۲۵ تا ۵۴ سال اگرچه زیر مجموعه کوچکی است اما مهمترین عامل موتور رشد اقتصادی است. این گروه سنی در اواخر دهه ۱۹۹۰ به عنوان درصد از کل جمعیت به اوج خود رسید و از آن زمان تا امروز رو به کاهش بوده است. پیش بینیهای جمعیتی نشان میدهد که این روند، درست مانند سهم نسبی افراد ۲۵ تا ۶۴ ساله، ادامه خواهد داشت.

از اواخر دهه ۱۹۶۰ تا اواخر دهه ۱۹۹۰، اقتصاد ایالات متحده مهمترین مزیت جمعیتی را که کشور تاکنون دیده است و احتمالا برای چندین دهه آینده شاهد بوده است، تجربه کرد. این پنجره سه دههای از جمعیتی قوی که عمدتا مسئول رشد اقتصادی بودند، تشکیل شده بود.

پس از دهه ۱۹۹۰ و بدتر از آن پس از اواسط دهه ۲۰۰۰، آمار جمعیتی، شروع به تغییرات علیه اقتصاد ایالات متحده کرد و به صورت طبیعی منجر به کاهش مصرف، تورم، رشد واقعی و رشد اسمی شد. موضوعی که در نمودارهای قبلی نیز به آن اشاره شد.

برای مبارزه با این نیروی طبیعی که ناشی از بدتر شدن وضعیت جمعیتی بود، ایالات متحده نیز مانند بسیاری از کشورهای پیشرفته دنیا، به جای پذیرش سرنوشت جمعیتی خود، بدهی را افزایش داد تا این نیروی طبیعی را خنثی کند.

متاسفانه این مسیر یعنی افزایش بدهی، تنها برای ایجاد جهشهای کوتاه مدت در رشد موثر است و نمیتواند رشد پایدار ایجاد کند. در نهایت بدتر شدن وضعیت بدهی، وضعیت جمعیتی را حتی بدتر از قبل کرده است.

هنگامی که آمار جمعیتی منفی شد، ایالات متحده سعی کرد با استفاده از اعتبار بخش خصوصی، رونق مسکن ایجاد کند، اخیرا بدهی شرکتها و بدهی دولتی افزایش یافتهاند اما تغییری در مسیر غیرقابل توقف کاهش جمعیت ایجاد نکرده است.

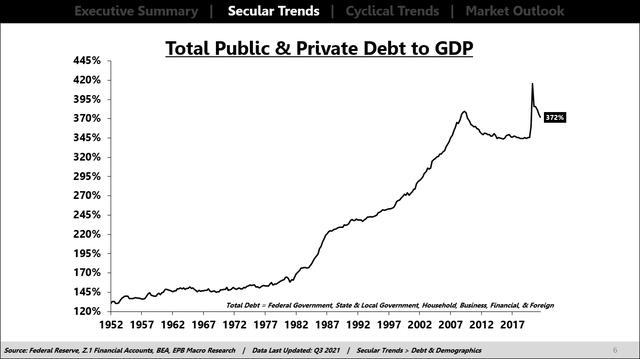

در اینجا میرسیم به دومین عامل در روندهای سکولار که بر رشد واقعی و تورم یا رشد تولید ناخالص داخلی اسمی تاثیر میگذارید. یعنی بدهی.

اگر بدهی برای ایجاد جریان درآمدی آتی برای بازپرداخت اصل و فرع بدهی استفاده نشود، سطوح بالاتر بدهی، اقتصاد را از بهرهوری تهی می کند.

اگر بدهی جریان درآمدی پایدار ایجاد نکند، در این صورت درآمد آتی باید برای پرداخت اصل و فرع بدهی از بخش مولد اقتصاد خارج شود. بهترین راه برای اندازهگیری اینکه ایا اقتصاد از بدهی به صورت مولد یا غیرمولد استفاده میکند، مشاهده نسبت بدهی به تولید ناخالص داخلی است.

تولید ناخالص داخلی، ارتباط نزدیکی با درآمد ملی دارد. اگر از بدهی به طور مولد استفاده شود و درآمد کلی ملی را افزایش دهد، نسبت بدهی به تولید ناخالص داخلی کاهش مییابد. فرض کنید از بدهی به طور غیرمولد استفاده شود و ظرفیت تولید درآمد در کشور را افزایش ندهد. در این صورت، نسبت بدهی به تولید ناخالص داخلی افزایش مییابد و رشد بهرهوری در آینده کاهش خواهد یافت.

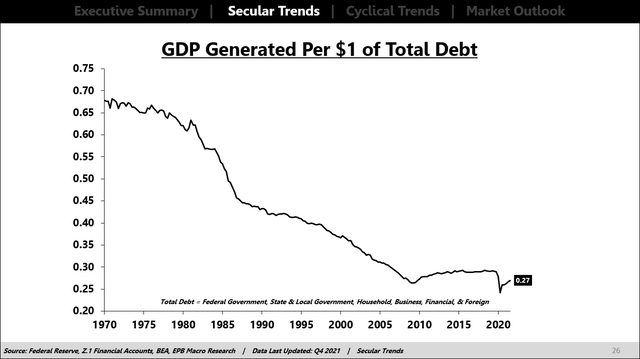

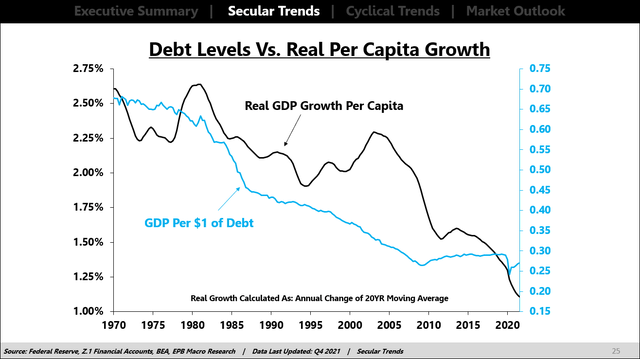

در ایالات متحده، کل بدهی از تمام منابع (دولتی و خصوصی) بیش از ۳۵۰ درصد از تولید ناخالص داخلی است. اگر این نسبت را برگدارنیم و به جای نسبت بدهی به تولید ناخالص داخلی، به نسبت تولید ناخالص داخلی به بدهی نگاه کنیم، میبینیم که اقتصاد این کشور به ازای هر دلار بدهی مصرف شده، چقدر تولید ناخالص داخلی یا درآمد ملی ایجاد میکند.

در دهه ۱۹۷۰، اقتصاد ایالات متحده به ازای هر دلار بدهی، ۷۰ سنت تولید ناخالص داخلی داشت. تا سال ۲۰۲۰ این نسبت به ۲۵ سنت رسیده است که نشان از کاهش رشد بهرهوری دارد.

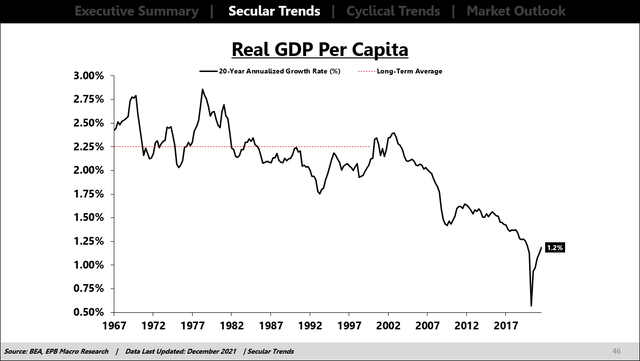

تولید ناخالص داخلی واقعی، رشد اقتصادی پس از در نظر گرفتن تورم را اندازهگیری میکند. اگر این رقم را بر جمعیت تقسیم کنیم، سرانه رشد برای هر نفر در اقتصاد به دست میآید که ارتباط نزدیکی با بهرهوری یا استاندارد زندگی دارد.

شما میتوانید رشد سرانه تولید ناخالص داخلی واقعی را به عنوان رشد بهرهوری یا نرخ رشد استاندارد زندگی در نظر بگیرید. نرخ سرانه تولید ناخالص داخلی واقعی بلندمدت طی ۵۰ سال گذشته به شدت کاهش یافته و به کمتر از ۱.۲۵ درصد رسیده است. کاهش نرخ رشد سرانه تولید ناخالص داخلی واقعی با کاهش کارایی استفاده از بدهی (نسبت بدهی به تولید ناخالص داخلی) همراه است.

مقدار رشد تولید ناخالص داخلی واقعی به ازای هر نفر در قیاس با نسبت تولید ناخالص داخلی به بدهی

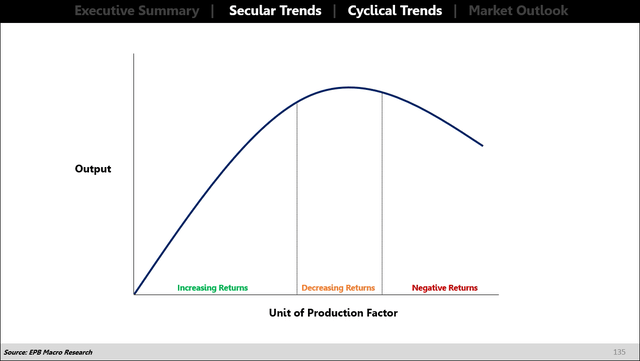

مفهوم کاهش بازده نهایی در علم اقتصاد یک مفهوم بنیادی است. از هر عامل تولید (زمین، نیروی کار و سرمایه) میتوان بیش از حد استفاده کرد. وقتی از یک عامل تولید به طور متوسط استفاده شود، تولید یا سرانه تولید ناخالص داخلی واقعی افزایش مییابد. در نهایت اما سود حاصل از استفاده مداوم از آن فاکتور تولید کاهش خواهد یافت. سپس برای جبران این مساله، اقدام به استفاده بیش از حد می شود که این مساله سود را باز هم کاهش میدهد.

ما میتوانیم با استفاده از نیروی کار به این مفهوم بیشتر فکر کنیم. شستن ماشین به چند نفر نیاز دارد؟ احتمالا دو نفر سریعتر از یک نفر میتوانند ماشینها را بشویند. ممکن است چهار نفر در مقایسه با دو نفر نتایج بهتری داشته باشند. با این حال، در برخی موارد، اضافه کردن نیروی کار به نتایج بدتری منجر خواهد شد. آیا ۴۰ نفری که ماشین را میشویند میتوانند به اندازه ۴ نفر بازده داشته باشند؟ احتمالا تصدیق میکنید که نه. این کاهش بازده در محل کار است.

عدهای تصور میکنند که همواره سرمایه یا پول بیشتر نتیجه بهتری به همراه دارد. اما این افراد بازدهی کاهش یافته را در نظر نمیگیرند. در اقتصاد نیز به همین صورت است. برای تاثیر بدهی بر اقتصاد نباید فرض کرد که پول بیشتر یا بدهی بیشتر نتایج بهتری به همراه خواهند داشت.

مطالعات آکادمیک مختلف دستورالعملهایی را در مورد میزان بدهی به تولید ناخالص داخلی که به رشد اقتصادی آسیب میزند ارائه میکنند که در زیر برخی از آنها را آوردهایم:

- مقاله BIS با عنوان «اثرات واقعی بدهی (The Real Effects of Debt)»

- مقاله صندوق بین المللی پول با عنوان «تامین مالی بسیار زیاد (Too Much Finance)»

- مقاله صندوق بین المللی پول با عنوان «بدهی عمومی و رشد (Public Debt and Growth)»

- مقاله نشریه چشم انداز اقتصادی با عنوان « بدهی عمومی بیش از حد (Public Debt Overhangs)»

- مقاله American Economic Review با عنوان «رشد در زمان بدهی (Growth in a Time of Debt)»

از سال ۱۹۲۹ تا سال ۱۹۹۹، سرانه تولید ناخالص داخلی واقعی با نرخ بلندمدت پایدار ۲.۳ درصد افزایش یافت.

بر اساس اکثر تحقیقات دانشگاهی در ایالات متحده، این کشور در حدود سال ۲۰۰۰ به سطوح بدهی خطرناکی رسید. البته در اینجا کلمه خطرناک به معنای سقوط اقتصادی نیست، بلکه به معنی این است که افزایش بدهی به طور مداوم نتایج بدتری به همراه خواهد داشت.

نرخ رشد سرانه تولید ناخالص داخلی (میانگین متحرک ۲۰ ساله)

از سال ۱۹۹۹ تا سال ۲۰۱۹، قبل از همهگیری کرونا، نرخ سرانه تولید ناخالص داخلی واقعی تنها ۱.۲ درصد افزایش یافته است که نشان از یک کاهش قابل توجه در بهرهوری است. این مساله یافتههای مطالعات بالا را تایید میکند.

افزایش مداوم بدهی غیرمولد، که با افزایش نسبت بدهی به تولید ناخالص داخلی تعریف میشود، منجر به کاهش بیشتر نرخ بلندمدت سرانه تولید ناخالص داخلی واقعی خواهد شد. این کاهش باز هم سطح بدهی را افزایش خواهد داد.

به طور خلاصه روندهای سکولار چیست؟ روندهای سکولار نیروهایی هستند که کندتر حرکت میکنند و بر رشد اقتصادی در بازههای بیش از ۳ تا ۵ سال تاثیر میگذارند. جمعیت شناسی و بدهی بیشترین تاثیر را بر روندهای سکولار میگذارند. رشد آهسته جمعیت یک نیروی منفی برای رشد اقتصادی است و جمعیت پیرتر باعت کاهش رشد اقتصادی میشود. سطوح بالاتر بدهی به تولید ناخالص داخلی، بهرهوری را کاهش میدهد و منجر به کاهش نرخ تولید ناخالص داخلی واقعی میشود. ترکیبی از کاهش رشد جمعیت، جمعیت پیرتر و سطوح بدهی بالاتر ترکیبی قوی برای کاهش مداوم رشد اقتصادی و تورم در بازههای زمانی ۳ تا ۵ سال است.

روندهای چرخهای: ۶ تا ۱۸ ماه

روندهای چرخهای نوسانات ۶ تا ۱۸ ماه را در جهت رشد اقتصادی ایجاد میکنند. بسیار نادر است که یک چرخه رشد، کمتر از شش ماه طول بکشد، اما از آنجایی که ممکن است عوامل خارجی نیز بر این چرخهها تاثیر بگذارند، کاهش و رشد شدید پس از رکود کرونا، به عنوان چرخههای جداگانه طبقهبندی میشوند.

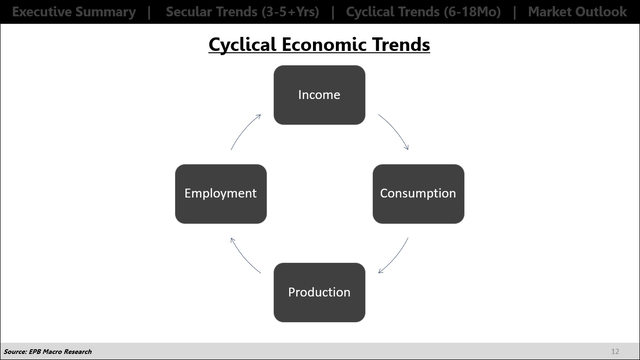

ما میتوانیم روندهای چرخهای در اقتصاد را با استفاده از دادههای بسیار قابل اعتماد تعریف کنید که متفاوت از آن چیزی است که ما در اینجا در مورد آن بحث میکنیم. ما در اینجا از تعریف «چهار عنصر» استفاده میکنیم که شامل درآمد، مصرف، تولید و اشتغال است. این چهار متغیر به صورت چرخهای با یکدیگر کار میکنند.

درآمد بیشتر منجر به مصرف بیشتر میشود که مستلزم تولید و اشتغال بیشتر است. این چرخه میتواند به صورت معکوس نیز عمل کند. دفتر ملی تحقیقات اقتصادی معیارهای تقریبی را برای چرخههای زمانی کسب و کارها ترسیم کرده است که برخی عناصر آن انتزاعی است:

“از آنجایی که رکود باید اقتصاد را به طور گسترده تحت تاثیر قرار دهد و محدود به یک بخش خاص نباشد، کمیته بر اقدامات اقتصادی در کل اقتصاد تاکید دارد. تعیین ماههای اوج و فرود بر اساس طیفی از معیارهای ماهانه کل فعالیتهای واقعی اقتصاد است. این دادهها توسط آژانسهای آماری فدرال منتشر میشود. اینها شامل درآمد شخصی واقعی منهای پرداختهای انتقالی دولت، استخدامهای غیر کشاورزی، اشتغال که با بررسی خانوار اندازهگیری میشود، هزینهکرد واقعی مصرف کننده شخصی، فروش عمده فروشی- خرده فروشی که با تغییرات قیمت تعدیل شده و تولید صنعتی است. هیچ قانون ثابتی در مورد اینکه چگونه اطلاعات را در فرآیند تقسیم کنیم یا مولفهها چه وزنی در تصمیم گیریهای ما داشته باشند، وجود ندارد. در دهههای اخیر، دو معیاری که ما بیشترین وزن را روی آن گذاشتهایم، درآمد شخصی واقعی بدون پرداختهای انتقالی دولت و استخدام غیرکشاورزی (NFP) است.” (به کمکها و یارانههای مستقیم دولت به مردم، پرداخت انتقالی گفته میشود.)

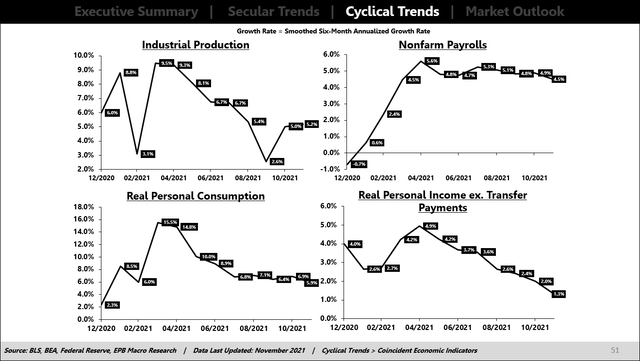

در اینجا، چهار معیار کلیدی را که توسط NBER مشخص شده است تا در فرآیند چرخه زمانی کسب و کارها استفاده شود، دنبال میکنیم.

نمودار زیر، نرخ رشد تولیدات صنعتی، اشتغال غیر کشاورزی، مصرف شخصی واقعی و درآمد شخصی واقعی بدون پرداختهای انتقالی دولت را نشان میدهد.

از آنجایی که این نقاط داده به طور کلی، چرخه تجاری را تعریف میکنند، به آنها شاخصهای «همزمان» میگویند. این شاخصها چرخه تجاری را هدایت یا تعقیب نمیکنند بلکه با کفها و سقفها منطبق هستند و همزمان رخ میدهند.

با توجه به انتزاعی بودن فرآیند زمانی، این چهار نقطه داده، تنها شاخصهای همزمانی نیستند که ما برای نظارت بر اقتصاد استفاده میکنیم. سایر نقاط داده مهم مانند خرده فروشی واقعی، درآمد کل واقعی و محمولههای تولیدی نیز استفاده میشود.

نکته اصلی این است که ما میخواهیم روند رشد را از همه بخشهای اصلی اقتصاد که به طور کلی با عناصر تولید، اشتغال، درآمد و مصرف تعریف میشوند، دنبال کنیم.

چهار معیار در نمودار بالا یک سبد قابل اعتماد هستند که همگی در فرآیند زمانی چرخههای تجاری NBER گنجانده شده است.

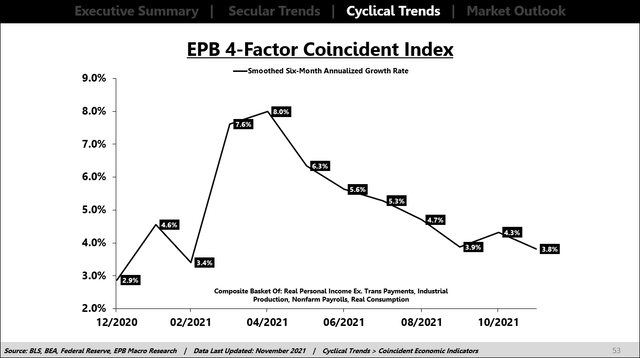

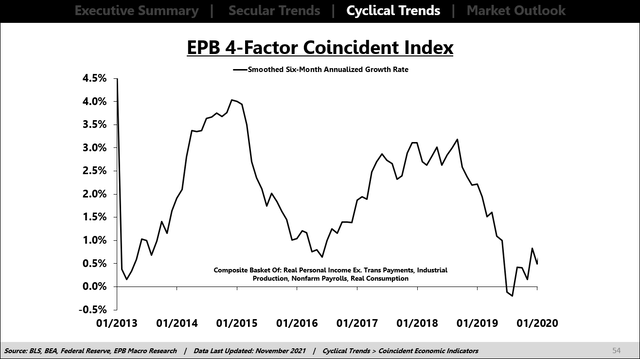

همچنین در تحقیقات این چهار نقطه داده را در یک شاخص ترکیبی برای اندازهگیری لحظهای روند رشد اقتصادی واقعی ترکیب کردهایم.

جهت روند ۶ تا ۱۸ ماهه در رشد اقتصادی واقعی که توسط شاخصهای همزمان بالا تعریف شده است، چرخه رشد یا روندهای چرخهای را در اقتصاد تعیین میکند. قبل از همهگیری کرونا، اقتصاد ایالات متحده چندین چرخه نرخ رشد متمایز داشت.

هر چرخه رشد با افزایش ریسک رکود همراه است و همه رکودها در افت چرخه رشد شروع میشوند. با این حال، هر افت در چرخه رشد به رکود ختم نمیشود. گاهی اوقات، همانطور که در بالا نشان داده شده است، نرخ رشد قبل از رسیدن به قلمرو منفی دوباره شروع به شتاب میکند. به این «فرود نرم» میگویند.

یک رکود کامل چرخه تجاری به طور کلی مستلزم یک نرخ رشد منفی پایدار است که در بخشهای مختلف اقتصاد (درآمد، تولید، اشتغال، مصرف) قابل مشاهده باشد.

با توجه به روندهای اقتصادی سکولار که نرخ رشد کلی اقتصاد را کاهش می دهد، رکودها در هر دوره به طور متوسط طولانیتر از رشد بودهاند. این اتفاق در ۲۵ سال گذشته رخ داده است.

چرخه رشد به طور متوسط ۱۳ ماه به طول انجامیده است در حالی که چرخه رکود به طور متوسط ۱۸ ماه طول کشیده است. قیمت داراییها به شدت به تغییرات جهت چرخه رشد همزمان پاسخ میدهد.

جهت روند رشد همزمان بسیار مهم است. با این حال، این شاخصها به ما نمیگویند که نرخ رشد به کجا میرود، فقط روند فعلی را نشان میدهد. برای درک اینکه رشد به کجا میرود، باید شاخصهای اقتصادی پیشرو را عمیقا مطالعه و ردیابی کنیم.

به طور خلاصه روندهای چرخهای چیست؟ روندهای چرخهای نوسانات ۶ تا ۱۸ ماهه رشد و رکود اقتصادی هستند که در دل روندهای سکولار رخ میدهند. روندهای چرخهای رشد با ترکیب چهار عنصر اقتصاد از جمله درآمد، مصرف، تولید و اشتغال تعریف میشوند. همه چرخههای رشد در نهایت به رکود ختم نمیشوند بلکه اگر قبل از رسیدن به رشد منفی، اقتصاد شتاب بگیرد، میتوان به آن فرود نرم گفت. شاخصهای اقتصادی پیشرو سرنخهایی در مورد جهت آتی رشد اقتصادی و در نتیجه عملکرد قیمت داراییها ارائه میدهند.

داراییها چگونه به تغییرات در روندهای چرخهای واکنش نشان میدهند؟

روند چرخهای مهمترین عامل اساسی موثر بر عملکرد قیمت داراییها است. اما روندهای اقتصادی سکولار را نمیتوان نادیده گرفت. درک دقیق از روندهای اقتصادی سکولار به تعیین دقیق سوگیری برای روندهای چرخهای و بهبود توانایی پیشبینی نقاط عطف کمک میکند.

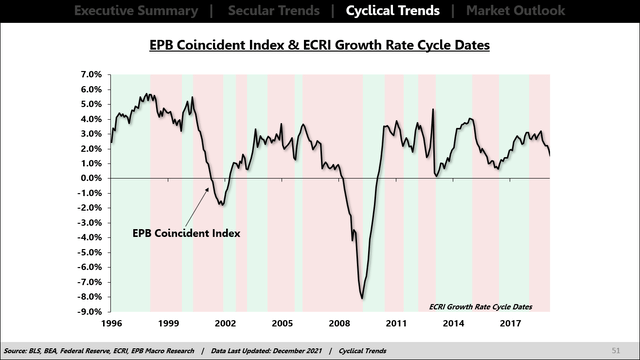

در اینجا میتوانیم با استفاده از سقفها و کفهای رشد، چرخههای کوتاه مدت رشد را تعریف کنیم. همچنین میتوانیم با استفاده از دادههای NBER، چرخههای رشد و تاریخهای چرخههای تجاری را پیدا کنیم.

نمودار زیر روند صعود و نزول چرخههای رشد و رکود را نشان میدهد که توسط ECRI ایجاد شده است.

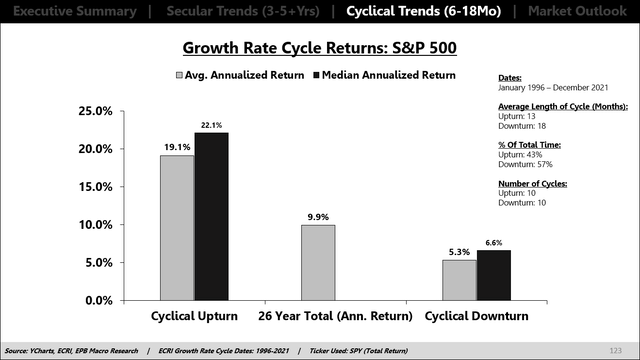

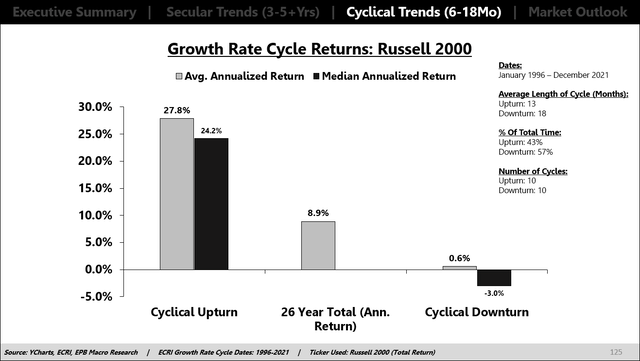

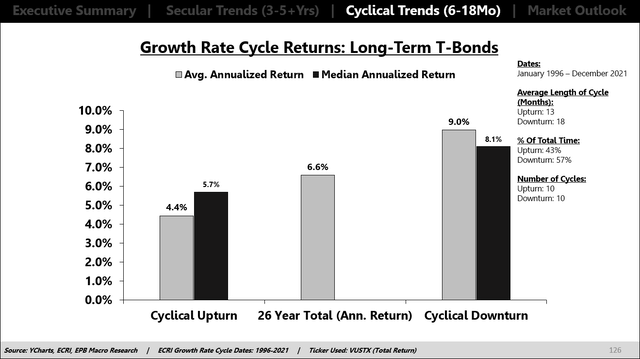

با استفاده از تاریخهای چرخه، میتوانیم عملکرد قیمت داراییها را در طول دورههای صعودی رشد و نزولی رکود مطالعه کنیم. چندین نکته کلیدی وجود دارد که میتوان از مطالعه عملکرد داراییها در طول چرخههای رشد و رکود بیاموزید.

شاخصهای اصلی سهام مانند S&P 500 میانگین بازده قابل توجهی در دورههای رشد و مقایسه با دورههای رکود دارند. نمودار زیر نشان میدهد که از سال ۱۹۹۶، بازده سالانه S&P 500 در طول یک دوره رشد تقریبا ۲۰ درصد بوده است و متوسط بازده در زمان رکود تنها ۵.۴ درصد بوده است.

شاخص S&P 500 عموما یک شاخص تدافعی است که دلیل آن تمرکز پایین در سهام فناوری با ارزش بازار بالا است. به همین خاطر هست که عملکرد آن با شاخصهای ریسکپذیرتر مانند راسل ۲۰۰۰ بسیار متفاوت است.

همچنین داراییهای امن مانند اوراق بلندمدت خزانهداری از عملکرد قویتری در طول دورههای رکود برخوردار هستند.

این تجزیه و تحلیل میتواند با مقایسه فاکتورهای دیگر دقیقتر شود. هنگامی که چرخههای اقتصادی را در فرآیند سرمایهگذاری خود وارد میکنید، یازده عامل مقایسهای وجود دارد که باید به آنها فکر کنید:

در طول چرخه رشد:

- سهام بهتر از اوراق خزانهداری

- سهام با ارزش بازار کوچک بهتر از سهام با ارزش بازار بزرگ

- سهام ارزشی بهتر از سهام رشدی

- سهام چرخهای بهتر از سهام دفاعی

- سهام بین المللی بهتر از سهام داخلی

- داراییهای با بتای بالا بهتر از داراییهای با بتای پایین

- ترازنامههای اهرمی بهتر از ترازنامههای باکیفیت

- کالاهای صنعتی بهتر از طلا

- سررسید پایین بهتر از سررسید بالا

- رتبه سرمایهگذاری و اعتبار بازده بالا بهتر از اوراق خزانهداری بدون ریسک

- ارزهای خارجی بهتر از دلار آمریکا

در طول چرخه رکود:

- اوراق خزانهداری بهتر از سهام

- سهام با ارزش بازار بالا بهتر از سهام با ارزش بازار پایین

- سهام رشدی بهتر از سهام ارزشی

- سهام دفاعی بهتر از سهام چرخهای

- سهام داخلی بهتر از سهام بین المللی

- داراییهای با بتای پایین بهتر از داراییها با بتای بالا

- ترازنامههای با کیفیت بهتر از ترازنامههای اهرمی

- طلا بهتر از کالاهای صنعتی

- سررسید بالا بهتر از سررسید پایین

- اوراق خزانهداری بهتر از سرمایهگذاری با بازده بالا

- دلار آمریکا بهتر از ارزهای خارجی

به عنوان مثال، اگر اقتصاد در رکود باشد، تخصیص منابع به سهام رشدی ممکن است مشکلی نداشته باشد، اما بهتر از آن میتواند سهام با ارزش بازار بالا، داخلی، ترازنامه با کیفیت و بتای پایین است.

خلاصه مطالب

اقتصاد دارای روندهای سکولار و چرخهای در نرخ رشد و تورم است

برای داراییهای چرخهای، روند رشد واقعی بسیار مهمتر از تورم است، مگر اینکه انتظارات تورمی بلند مدت ثابت نباشد.

حتی در طول دوره تورم کرونا، انتظارات تورمی بلندمدت عمدتا ثابت مانده بود و قیمت داراییها به طور مستقیم به تغییر جهت رشد چرخهای واکنش نشان داد.

روندهای سکولار، رشد اقتصادی و قیمت داراییها را در طی دورههایی بیش از ۳ تا ۵ سال تحت تاثیر قرار میدهد و این روندها عمدتا تحت تاثیر جمعیت و بدهی هستند.

رشد آهستهتر جمعیت، جمعیت پیر و سطوح بالای نسبت بدهی به تولید ناخالص داخلی منجر به آن میشود که نرخ رشد اقتصاد دائما کاهش یابد.

روندهای چرخهای نوسانات ۶ تا ۱۸ ماهه را در رشد اقتصادی نشان میدهد که توسط درآمد، مصرف، اشتغال و تولید تعیین میشود.

روندهای سکولار، روندهای چرخهای را تحت تاثیر قرار میدهند زیرا اگر نیروی کلی اقتصاد رشد اقتصادی را پایین بیاورند، آنگاه دورههای رشد کوتاهتر و دورههای رکود طولانیتر خواهد بود.

وقتی روند رشد ۶ تا ۱۸ ماهه رو به افزایش است (دورههای رشد چرخهای) داراییهای ریسکپذیر عموما بهتر از داراییهای دفاعی عمل میکنند. همچنین در دورههای رکود چرخهای داراییهای دفاعی بهتر از داراییهای ریسکپذیر عمل میکنند.

")

")

")

")

")

")

")

")

-min")

بسیار عالی انشالله موفق پیروز باشید

ممنون بهنود جان

همچنین شما پیروز و سربلند باشین🌹

بسیار جمع بندی عالی داشتید.

فقط یک موضوع بنظرم درست نبود.

در دوران رکودی سهام رشدی ریسک بالاتری دارند و مطلوبیت کمتری دارند که در مقاله برعکس گفته شده بنظرم

بسیار جامع و کاربردی بود ممنون از تیم یوتو