هفته پیش رو – نشست پولی بانکهای مرکزی استرالیا و کانادا در هفته آینده در میان یک تقویم اقتصادی سبک در مرکز توجه قرار خواهند گرفت. شاخص مدیران خرید بخش خدمات به گزارش موسسه ISM، تنها تنها داده مهم برای ایالات متحده خواهد بود و اکنون که کنگره با تعلیق سقف بدهی از نکول جلوگیری کرده است، دلار ممکن است هفته را با ریزش همراه باشد. با این حال، قبل از همه این موارد، کشورهای اوپک و غیراوپک روز یکشنبه برای بحث در مورد کاهش بیشتر تولید نفت دیدار خواهند کرد.

آیا بانک مرکزی استرالیا یک افزایش غیرمنتظره دیگر نرخ بهره ارائه خواهد کرد؟

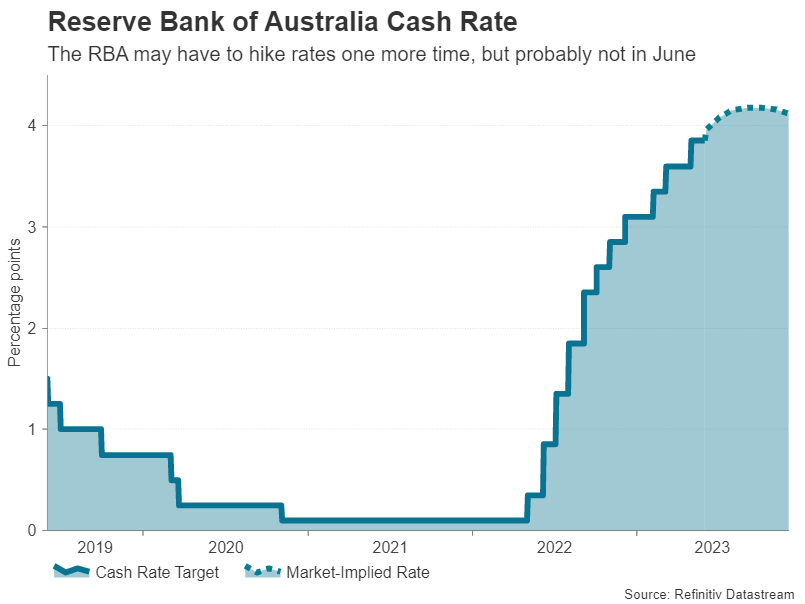

بانک مرکزی استرالیا زمانی که ماه گذشته نرخ بهره را افزایش داد، بازارها را غافلگیر کرد و این ریسک وجود دارد که سیاستگذاران این بانک مرکزی در جلسه ژوئن خود در روز سهشنبه، دوباره نرخ بهره خود را تا ۰.۲۵ درصد بالاتر ببرند. با این حال، دادههای اقتصادی اخیر تا حدودی تصویر مختلطی ارائه کردهاند و بنابراین، بانک مرکزی استرالیا ممکن است تصمیم بگیرد که چرخه افزایش نرخ بهره خود را دوباره متوقف کند تا تصویر بهتری از آنچه در اقتصاد اتفاق میافتد، به دست آورد.

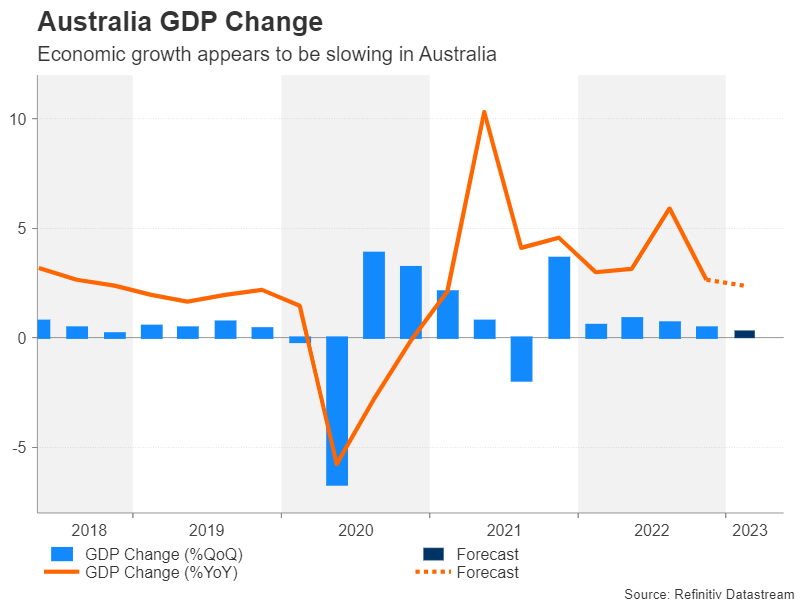

نرخ بیکاری در ماه آوریل اندکی افزایش یافت و برآورد اولیه شاخصهای مدیران خرید حاکی از کاهش ملایم فعالیت اقتصادی در ماه مه بود. با این حال، نرخ تورم ماهانه آوریل قویتر از حد انتظار بود. ارقام رشد تولید ناخالص داخلی سهماهه اول در روز چهارشنبه منتشر میشود، اما ممکن است برای بانک مرکزی استرالیا که به طور کامل دادهها را در تصمیم خود لحاظ کند، بسیار دیر باشد. همچنین در روز چهارشنبه شاخص تولید گروه صنعتی استرالیا منتشر خواهد شد.

تغییرات تولید ناخالص داخلی استرالیا

یکی دیگر از ملاحظات سیاستگذاران بانک مرکزی استرالیا، بهبود متزلزل اقتصادی در چین است. کاهش تقاضا برای فلزات صنعتی و سایر منابع از سوی بزرگترین مصرفکننده چنین کالاهایی در جهان، خبر بدی برای صادرکنندگان استرالیایی است که بازار شماره یک آنها چین است.

از این رو، در حالی که بانک مرکزی استرالیا لحن انقباضی خود را حفظ میکند و به نظر میرسد که سرمایهگذاران نیز با این دیدگاه همگرا هستند، انگیزه بیشتری برای عدم افزایش نرخ بهره دارد. همچنین قیمتگذاری بازار حاکی از عدم افزایش نرخ بهره در نشست آتی با احتمال ۵۵ درصد است، اما یک افزایش ۰.۲۵ درصدی نرخ بهره توسط این بانک مرکزی در ماه اوت قیمتگذاری شده است.

نرخ بهره بانک مرکزی استرالیا

دلار استرالیا در برابر دلار ایالات متحده به پایینترین حد بیش از شش ماه گذشته سقوط کرده است، اما میتواند از حمایت یک بانک مرکزی انقباضی برخوردار شود. معاملهگران دلار استرالیا همچنین برخی از دادههای چین را که هفته آینده منتشر میشود، زیر نظر خواهند داشت. تراز تجاری استرالیا در روز چهارشنبه برای مشاهده چگونگی عملکرد صادرات و واردات این کشور در ماه مه مهم خواهد بود و در روز جمعه، آخرین شاخصهای قیمت مصرفکننده و تولیدکننده، سرنخهای جدیدی از قدرت تقاضای داخلی ارائه خواهند داد.

بانک مرکزی کانادا نرخ بهره را افزایش نخواهد داد

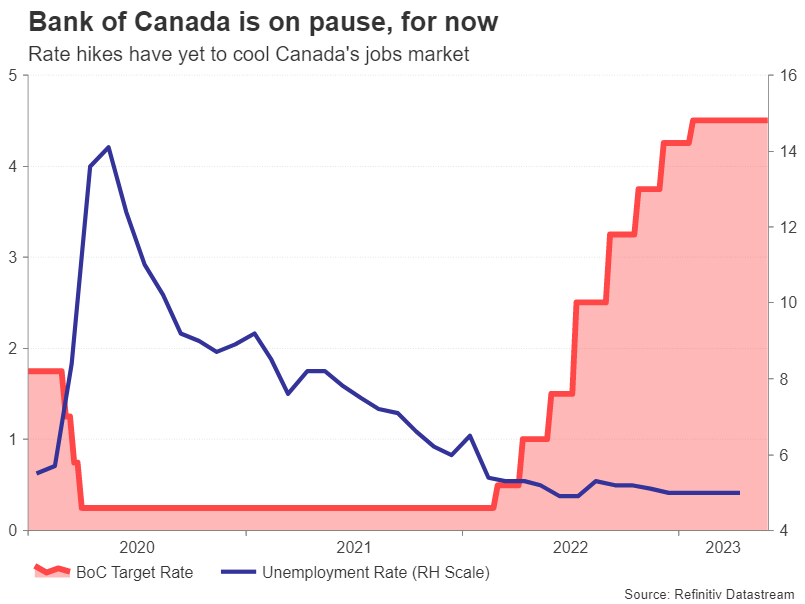

چرخه افزایش نرخ بهره بانک مرکزی کانادا از ماه مارس متوقف شده است، اما مانند بانک مرکزی استرالیا، گزینه افزایش نرخ بهره همچنان روی میز است. اقتصاد کانادا در سهماهه اول از بازگشت قوی در رشد تولید ناخالص داخلی برخوردار شد و ۰.۸ درصد در بعد فصلی رشد کرد. بازار کار کانادا دوباره در حال فشرده شدن است؛ در حالی که نرخ تورم کل در آوریل به طور غیرمنتظرهای شتاب گرفت.

با این حال، معیارهای تورم زمینهای به کاهش خود ادامه دادند و این امر ممکن است سیاستگذاران بانک مرکزی کانادا را متقاعد کند که در صورت گذرا بودن افزایش اخیر تورم کل، برای نشستی دیگر از افزایش نرخ بهره خودداری کنند. بازارها انتظار دارند که بانک مرکزی کانادا حداقل تا سپتامبر، قبل از شروع دوباره چرخه انقباض پولی خود، تغییری در نرخ بهره خود اعمال نکند، اما اگر سیاستگذاران بانک مرکزی کانادا تمایل زیادی به افزایش نرخ بهره نشان دهند، این امر احتمالاً تمرکز بر گزارش اشتغال کانادا روز جمعه برای ماه مه را افزایش میدهد. یک داده قوی دیگر اشتغال میتواند قیمتگذاری بازار در نرخ بهره بانک مرکزی کانادا و دلار کانادا را تقویت کند.

توقف فعلی چرخه افزایش نرخ بهره توسط بانک مرکزی کانادا

اوپک پلاس، شرایط سختی برای ایجاد تعادل دارد

دلار کانادا که حساس به تغییرات قیمت نفت است نیز برای معاملهگران دلار کانادا مهم است. اوپک پلاس روز یکشنبه نشست خود را برگزار میکند تا تصمیم بگیرد که آیا کاهش غیرمنتظره ماه آوریل را با کاهش بیشتر سهمیههای تولید دنبال کند یا خیر. روسیه اعلام کرده است که از کاهش بیشتر حمایت نمیکند، اما رهبر واقعی این پیمان، عربستان سعودی، بیشتر به عملکرد ضعیف قیمت نفت در چند ماه گذشته توجه دارد.

تغییرات قیمت نفت برنت و WTI

در واقع، عربستان سعودی در موقعیت دشواری قرار دارد. با کاهش مجدد تولید، میتواند در نهایت سهم بیشتری از بازار را به روسیه واگذار کند؛ زیرا روسیه که نفت را ارزان به کشورهای آسیایی میفروشد که میتوانند از تحریمهای غرب علیه مسکو به دلیل جنگ در اوکراین فرار کنند. مشکل دیگر برای سعودیها این است که کاهش دیگر تولید ممکن است این پیام را ارسال کند که تولیدکنندگان نفت نگران تضعیف چشمانداز قیمتهای نفت هستند و این امر میتواند واکنش معکوس را در معاملات آتی نفت ایجاد کند، مگر اینکه آنها کاهش بسیار زیاد را در نظر بگیرند.

هفتهای آرامتر برای دلار ایالات متحده در پیش است

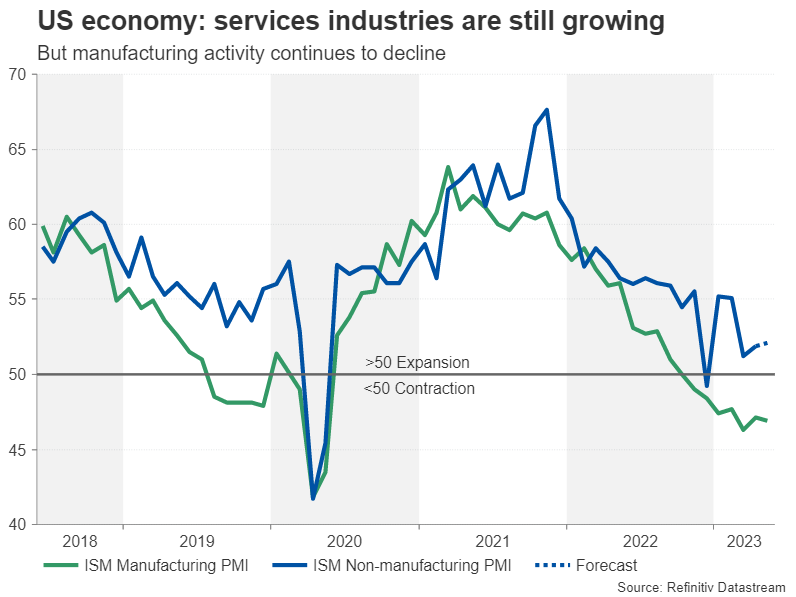

در ایالات متحده، مهم ترین داده اقتصادی، شاخص مدیران خرید بخش خدمات به گزارش موسسه ISM در روز دوشنبه است و سفارشات کارخانهجات در ماه آوریل در همان روز نیز ممکن است توجه بازار را به خود جلب کند. اگرچه اقتصاد ایالات متحده اخیراً کمی از قدرت خود را از دست داده است، اما به طور کلی ضعیف نیست و نظرسنجی موسسه ISM باید نگاهی به وضعیت موجود در ماه مه در بخش خدمات ارائه دهد.

مقایسه شاخص مدیران خرید بخشهای تولید و خدمات به گزارش موسسه ISM

سخنان مقامات فدرال رزرو نسبت به نشست ۱۴ ژوئن بسیار متناقض بوده است، اما اخیراً، به نظر میرسد که مقامات دارای لحن انبساطی که به احتمال زیاد توسط خود رئیس فدرال رزرو، پاول رهبری میشوند، در حال شکل دادن به تصمیم جلسه بعدی هستند. هنوز یک گزارش تورم دیگر تا قبل از آن در راه است، اما شاخص مدیران خرید بخش خدمات به گزارش موسسه ISM در روز دوشنبه با توجه به شکافهای فزاینده در میان نظرات مقامات فدرال رزرو اهمیت خاصی خواهد داشت. اگر دادهها قوی باشند و بازار به قیمتگذاری دوباره در افزایش نرخ بهره در ژوئن وادار کنند، دلار ایالات متحده قویترین ارز در هفته آتی خواهد بود.

آیا ین ژاپن میتواند رشد خود را ادامه دهد؟

یکی از ذینفعان کاهش اخیر دلار ایالات متحده، ین ژاپن بوده است که از پایینترین سطح شش ماهه خود در حال بهبود است. دادههای اقتصادی هفته آینده بعید است که تأثیر زیادی بر ین ژاپن داشته باشد. شروع تقویم اقتصادی برای ین ژاپن از روز سهشنبه با انتشار آمار هزینههای خانوار در ماه آوریل، همراه با درآمدهای نقدی برای همان دوره شروع میشود. افزایش در رشد دستمزد ممکن است به انتظارات بازار مبنی بر اینکه بانک مرکزی ژاپن سیاست مهار منحنی بازده خود را زودتر از حد کنار بگذارد، اضافه کند. در روز پنجشنبه، تخمین تولید ناخالص داخلی سهماهه اول احتمالاً پس از بازنگری مثبت در مخارج سرمایهای بازنگری میشود.

در نهایت، در ناحیه یورو، سفارشات صنعتی آلمان و اعداد تولید در ماه آوریل (به ترتیب سهشنبه و چهارشنبه) احتمالا بیشترین توجه را در بحبوحه رکود فنی ناشی از تولید در بزرگترین اقتصاد اروپا به خود جلب خواهند کرد.