هفته پیش رو

- تورم CPI آمریکا آزمون بزرگ بعدی برای دلار آمریکا خواهد بود

- معاملهگران ین ژاپن برای به دست آوردن سرنخی مبنی بر خروج بانک مرکزی ژاپن از نرخ بهره منفی به شاخص CPI توکیو و نرخ رشد دستمزدها روی میآورند

- نرخ تورم و دادههای تجاری چین بر سنتیمنت بازار به صورت گستردهتر تأثیر میگذارند

- انتشار تولید ناخالص داخلی (GDP) ماهانه انگلستان در بحبوحه ترس از رکود اقتصادی

آیا نتیجه گزارش CPI ایالات متحده مسیر نرخ ضمنی فدرال رزرو که بازار انتظار دارد را تأیید میکند؟

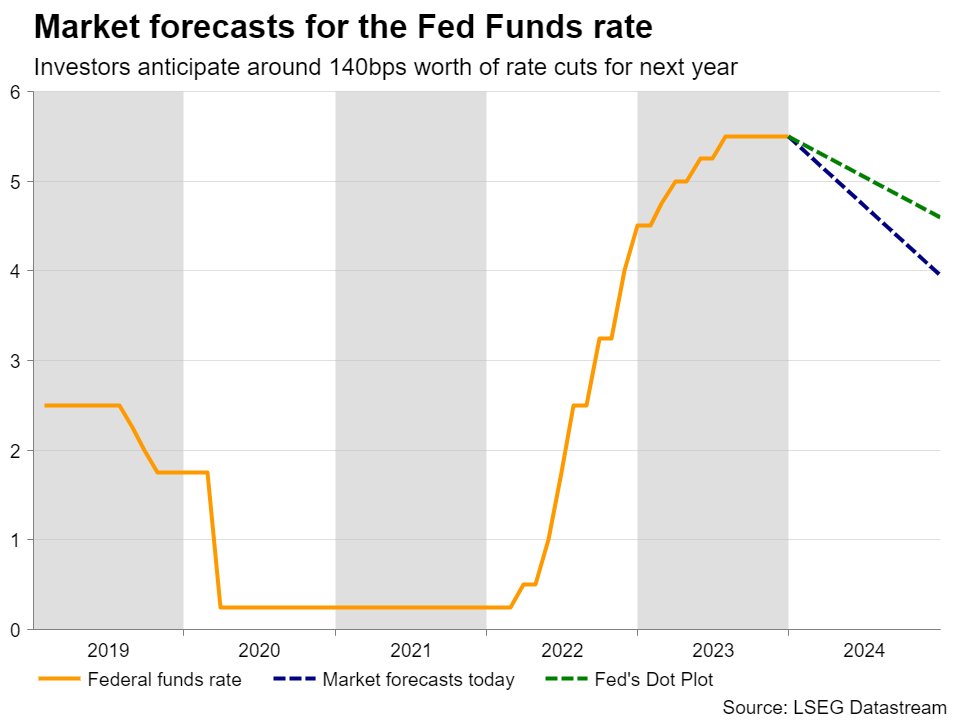

دلار آمریکا در هفته اول سال ۲۰۲۴ بازگشت خوبی را تجربه کرد، به طوری که فعالان بازار از آن مقداری که انتظار داشتند نرخ بهره تا ماه دسامبر کاهش یابد چند درصدی را کم کردند، البته مقدار کل کاهش نرخ بهره که سرمایهگذاران پیشبینی میکنند هنوز بسیار بیشتر از میزانی است که توسط نمودار دات پلات فدرال رزرو در ماه دسامبر مشخص شده است.

در نشست ماه دسامبر فدرال رزرو، نقطه میانه برای سال ۲۰۲۴ از ۵.۱ درصد به ۴.۶ درصد کاهش یافت و جروم پاول، رئیس فدرال رزرو، در کنفرانس مطبوعاتی پس از این تصمیم، بیش از آنچه پیشبینی میشد، داویش ظاهر شد. او گفت که افزایش نرخ بهره دیگر وضعیت پایه نیست و اکنون این سوال مطرح میشود که «چه زمانی برای آغاز کاهش نرخ بهره مناسب خواهد بود؟»

با در نظر گرفتن این موضوع، در مقطعی از هفته گذشته سرمایهگذاران تقریباً به طور کامل متقاعد شدند که یک کاهش ۰.۲۵ درصدی در ماه مارس انجام خواهد شد و نرخ بهره باید تا ماه دسامبر ۱.۶ درصد کاهش یابد. اکنون این عدد در حدود ۱.۴ درصد است و احتمال کاهش نرخ بهره در ماه مارس تا سطح ۷۰ درصد کاهش یافته است.

نمودار نرخ بهره ضمنی فدرال رزرو که بازارها پیشبینی میکنند: سرمایهگذاران پیشبینی میکنند که تا سال آینده جمعاً در حدود ۱.۴ درصد، نرخ بهره کاهش خواهد یافت

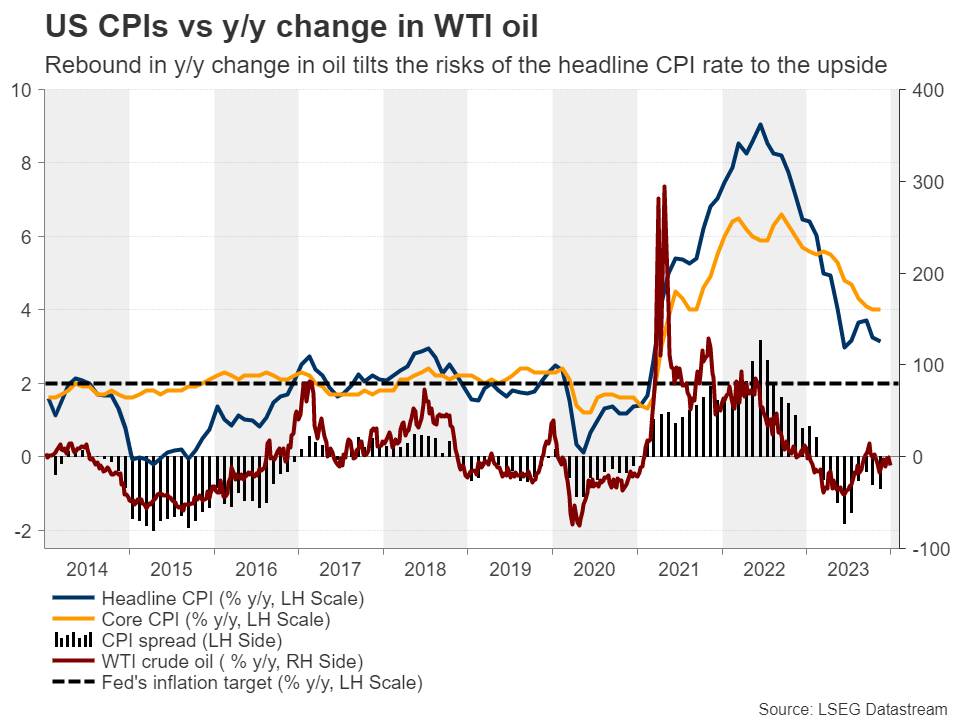

هفته آینده، همه توجه سرمایهگذاران معطوف گزارش CPI ایالات متحده برای ماه دسامبر که قرار است در روز پنجشنبه منتشر شود خواهد بود. تورم در ماههای اخیر به دلیل کاهش قیمت کالاها و تعدیل هزینههای خدمات، از جمله سفر، به سرعت کاهش یافته است، حتی اگر افزایش اجارهبها همچنان بالا بماند. تورم اصلی کاهش سریعتری نسبت به فشار اساسی قیمتها داشته است، چراکه قیمتهای انرژی در ماه سپتامبر کاهش زیادی داشتند و تقریباً کل رشد خود را که در فصل تابستان بدست آورده بودند از دست دادند.

با این وجود، باید توجه داشت که نرخ نزولی CPI سال ۲۰۲۲ در محاسبات سال به سال دیگر لحاظ نخواهد شد و قیمت نفت به سطح ابتدایی خود در آغاز سال ۲۰۲۳ نزدیک شده است، یعنی اینکه تغییر سالانه از یک منطقه خوب به محدوده منفی نزدیک به صفر رسیده است. و با توجه به اینکه نرخ اصلی CPI بسیار پایینتر از نرخ هسته قرار دارد، حتی اگر نرخ هسته کمی بیشتر کاهش یابد، این بدان معنی است که ریسک یک بازگشت در تورم اصلی وجود دارد.

مقایسه CPI ایالات متحده با تغییر سال به سال در قیمت نفت: بازگشت در تغییر سال به سال قیمت نفت، ریسک نرخ CPI اصلی را به سمت بالا متمایل میکند

در این صورت، سرمایهگذاران ممکن است بیشتر در مورد اینکه آیا ماه مارس زمان مناسبی برای اولین کاهش نرخ بهره توسط فدرال رزرو است یا خیر، تجدید نظر کنند، و در نتیجه احتمال وقوع آن بیشتر کاهش پیدا خواهد کرد و مقدار کل کاهش نرخ بهره برای کل سال ۲۰۲۴ را کاهش میدهد. بنابراین، دلار آمریکا میتواند روند رو به بهبود خود را با افزایش بازده اوراق قرضه خزانهداری ادامه دهد.

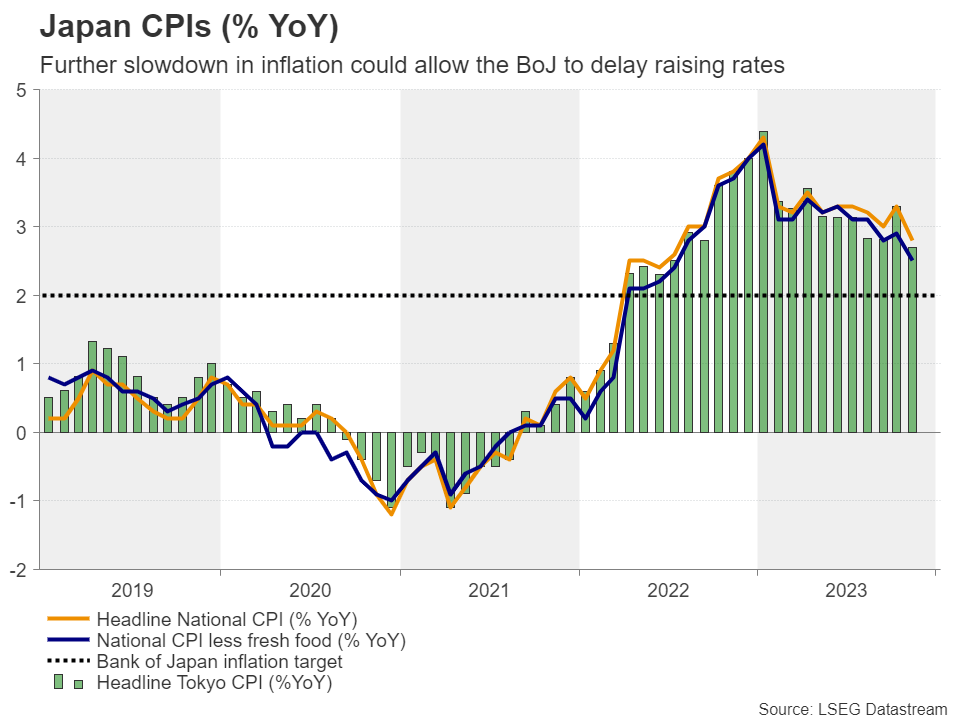

چه زمانی بانک مرکزی ژاپن نرخ بهره خود را از قلمرو منفی خارج میکند؟

شاخص CPI توکیو و رشد دستمزدها در ژاپن که به ترتیب در روزهای سهشنبه و چهارشنبه منتشر میشوند، ممکن است در هفته آینده توجه ویژهای را به خود جلب کنند. بانک مرکزی ژاپن در نشست ماه دسامبر خود به اتفاق آرا تصمیم گرفت تا نرخ بهره را در ۰.۱- درصد دست نخورده نگه دارد و به چارچوب سیاست کنترل منحنی بازده خود پایبند باشد که حد بالایی ۱ درصد را برای بازده اوراق قرضه ۱۰ ساله دولتی ژاپن به عنوان مرجع تعیین میکند.

با توجه به اینکه بانک مرکزی ژاپن هیچ سیگنالی مبنی بر نزدیک شدن به پایان چرخه سیاست فوقالعاده تسهیلی خود نمیدهد، دادههای هفته آینده میتوانند بازارها را در این مورد کاملاً ناامید کنند. دادههای CPI توکیو برای ماه نوامبر کاهش قابل توجهی را در نرخهای اصلی و هسته شاخص قیمت مصرف کننده (CPI) نشان دادند، نرخ CPI هسته به ۲.۳ درصد سال به سال رسید که کمی بالاتر از هدف ۲ درصدی بانک مرکزی بود. بنابراین، کاهش بیشتر در CPI توکیو میتواند نشان دهنده واکنش مشابهی در CPI ملی ژاپن باشد و ممکن است نشان دهد که سیاستگذاران ژاپنی عجلهای برای خارج کردن نرخ بهره از قلمرو منفی ندارند، در نتیجه ین که اخیراً تضعیف شده است میتواند آسیب بیشتری ببیند.

CPI ژاپن (سال به سال): کاهش بیشتر در تورم میتواند به بانک مرکزی ژاپن اجازه دهد افزایش نرخ بهره را به تعویق بیندازد

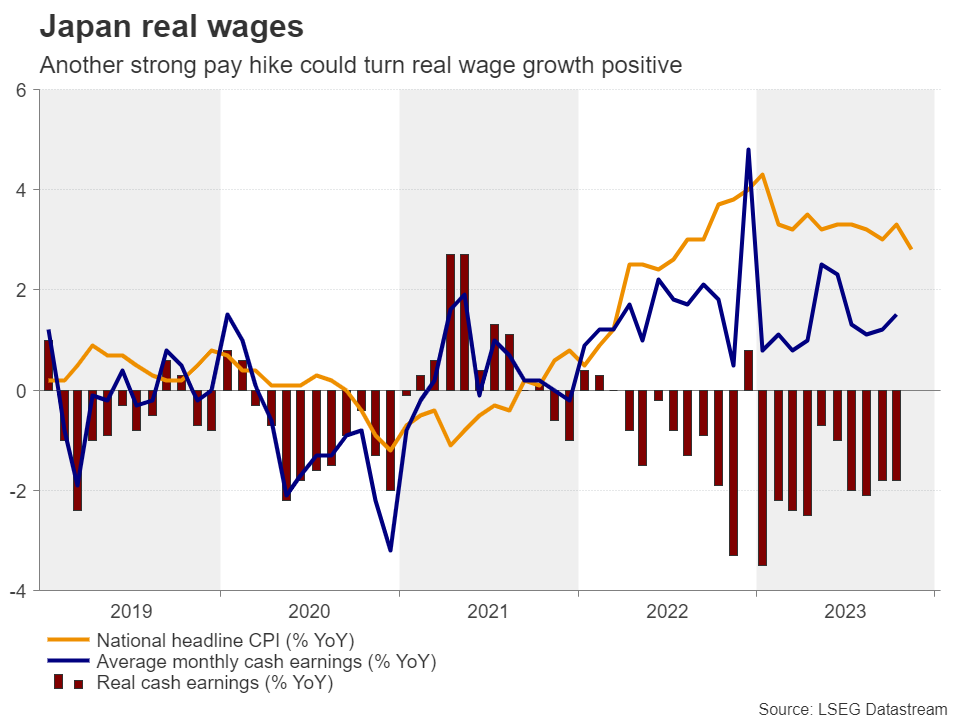

نرخ رشد دستمزدها از ۰.۶ درصد به ۱.۵ درصد سال به سال در ماه اکتبر افزایش یافته است، اما حتی اگر دادههای هفته آینده نشان دهند که این روند مثبت در ماه نوامبر ادامه داشته است، بانک مرکزی ممکن است ترجیح دهد قبل از پایان دادن به چرخه نرخ بهره منفی، منتظر نتیجه مذاکرات بر روی افزایش دستمزدها در فصل بهار بماند. اتحادیه کارگری ژاپن، Rengo، گفت که آنها خواهان افزایش حداقل ۵ درصدی دستمزدها هستند که میتواند رشد درآمد واقی را به محدوده مثبت برساند. بنابراین به نظر میرسد ماه آوریل گزینه بهتری برای بانک مرکزی ژاپن برای افزایش نرخ بهره است.

درآمد واقعی در ژاپن: یک افزایش قوی دیگر در دستمزدها میتواند رشد درآمد واقعی را مثبت کند

با توجه به اینکه بازار انتظار دارد فدرال رزرو در سال آینده نرخ بهره را جمعاً حدود ۱.۴ درصد کاهش دهد، شاید به ین ژاپن این اجازه را بدهد که در یک روند صعودی در برابر همتای آمریکایی خود باقی بماند، حتی اگر روند نزولی اخیر ین برای مدتی بیشتر ادامه یابد.

آیا چشمانداز اقتصاد چین تیرهتر خواهد شد؟

با توجه به انقباض شاخص رسمی PMI بخش تولیدی چین در ماه دسامبر برای سومین ماه متوالی، سرمایهگذارانی که نگران وضعیت دومین اقتصاد بزرگ جهان هستند، اکنون ممکن است توجه خود را به CPI و دادههای تجاری چین برای آخرین ماه سال ۲۰۲۳ معطوف کنند. در ماه نوامبر، چین بیشتر به سمت تورم زدایی حرکت کرد و اگرچه در زمینه صادرات شاهد افزایش بود، اما در زمینه واردات کاهش قابل توجهی را تجربه کرد که نشان دهنده تقاضای ضعیف است.

بنابراین، اگر دادههای پیش رو این چشمانداز تیره را تأیید کنند، ممکن است سنتیمنت ریسکگریزی تشدید شود و فشار بر مقامات چینی برای اتخاذ اقداماتی جسورانهتر برای تحریک اقتصاد افزایش یابد. با توجه به اینکه استرالیا و نیوزلند شرکای اصلی تجاری چین هستند، دلار استرالیا و نیوزیلند نیز ممکن است یک اصلاح نزولی را تجربه کنند. با این وجود، احتمال تغییر و نزولی شدن روند این ارزها بسیار پایین است زیرا در حال حاضر بازار کاهش نرخ بهره کمتری را توسط بانک مرکزی استرالیا و نیوزیلند نسبت به فدرال رزرو پیشبینی میکند. گزارش CPI ماهانه استرالیا برای ماه نوامبر نیز قرار است در روز چهارشنبه منتشر شود.

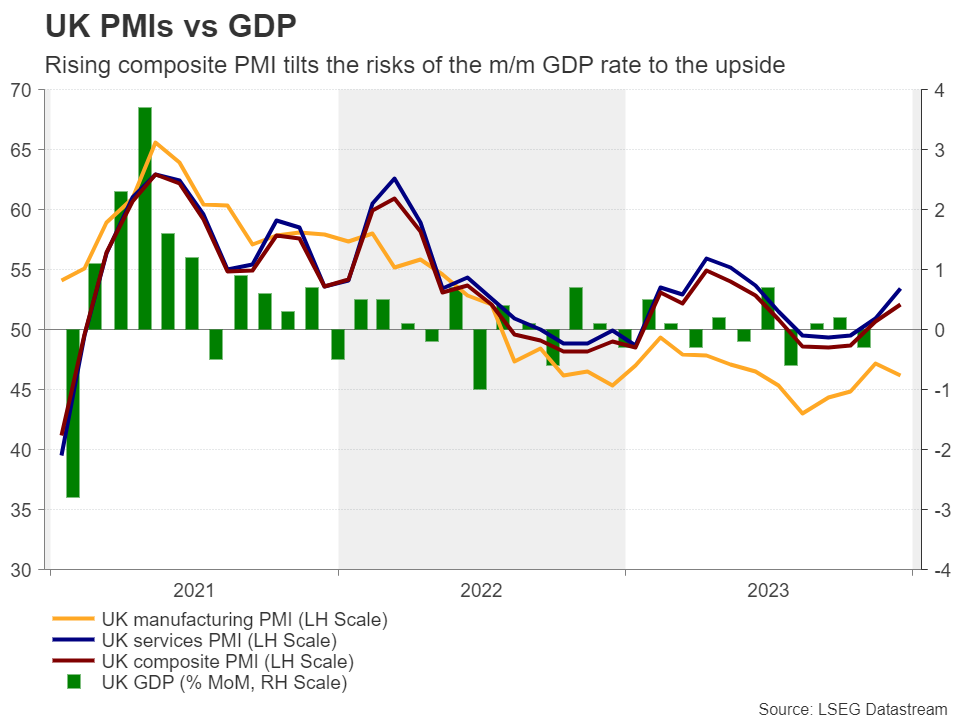

آیا بریتانیا به سمت رکود حرکت میکند؟

تقویم اقتصادی بریتانیا در هفته اول سال جدید بسیار خلوت بود، اما در هفته آینده معاملهگران پوند انگلستان باید منتظر انتشار دادههای مهمی باشند. نرخ تولید ناخالص داخلی (GDP) ماهانه، شاخص تولیدات صنعتی و شاخص تولیدات کارخانجات همگی برای ماه نوامبر قرار است در روز جمعه منتشر شوند.

در ماه اکتبر، اقتصاد بریتانیا ۰.۳ درصد نسبت به ماه قبل کوچکتر شد، در حالی که نرخ سه ماهه برای سه ماهه سوم به منفی ۰.۱ درصد اصلاح شد و در نتیجه زنگ خطر رکود به صدا درآمد. با در نظر گرفتن این موضوع، سرمایهگذاران به شرطبندیهای خود بر روی کاهش نرخ بهره توسط بانک مرکزی انگلستان اضافه کردهاند و علیرغم اینکه آقای بیلی رئیس بانک مرکزی و همکارانش در آخرین نشست خود به شعار «نرخ بهره بالاتر برای مدتی طولانیتر» پایبند بودند، سرمایهگذاران در حال حاضر تا پایان سال حدود ۱.۲۵ درصد کاهش نرخ بهره را پیشبینی میکنند

بنابراین، اگر دادههای ماه نوامبر نشان دهند که اقتصاد در سه ماهه آخر سال ۲۰۲۳ به عملکرد ضعیف خود ادامه داده است، فعالان بازار میتوانند با این گمانهزنی که بانک مرکزی انگلستان واقعاً ممکن است زودتر از آنچه در حال حاضر فکر میکند شروع به کاهش نرخ بهره کند، شروع به فروش پوند کنند. با این حال، با توجه به افزایش PMI ترکیبی برای ماه نوامبر، ریسکهای مربوط به نرخ تولید ناخالص داخلی ماهانه ممکن است به سمت بالا متمایل شوند.

مقایسه PMI بریتانیا با GDP: افزایش PMI ترکیبی، ریسکهای نرخ GDP ماه به ماه را به سمت بالا متمایل میکند