به گزارش بانک تسویه بینالمللی، در حال حاضر یکی از ریسکهای پنهان و بزرگ برای سیستم مالی جهان، بدهی ۶۵ تریلیون دلاری موسسات غیر آمریکایی در بازارهای مشتقه ارزی است.

این موسسه در مقالهای با عنوان «عظیم، پنهان شده و در حال رشد» گفته است که کمبود اطلاعات پیرامون بدهیهای بازار مشتقه ارزی باعث شده است که پیشبینی بحران مالی بعدی برای سیاستگذاران سخت شود. همچنین آنها این نگرانی را مطرح کردهاند که به دلیل پیچیدگیهای حسابداری پیرامون این قراردادها، ردیابی پوزیشنهای مشتقه در ترازنامه شرکتها سخت است.

این یافتهها بر اساس یک بررسی آماری از وضعیت بازارهای جهانی ارز در اوایل سال جاری به دست آمده است که در آن مقیاس اهرم پنهان نشان داده میشود. مبادلات ارزی در طول بحران مالی جهان در سال ۲۰۰۸ و بیماری همهگیری سال ۲۰۲۰ یعنی زمانی که استرس تامین مالی دلاری، بانکهای مرکزی را مجبور به کمک به وام گیرندگان کرد، به بالاترین سطوح تاریخی رسیده بود.

برای درک پیچیدگی حسابداری در معاملات مشتقه ارزی یک صندوق بازنشستگی در هلند را در نظر بگیرید که داراییهای آمریکایی را خریداری میکند. برای چنین خریدی، صندوق باید یورو را به دلار تبدیل کرده و دارایی را خریداری کند. پس از اتمام معامله، صندوق یکبار دیگر دلار را به یورو تبدیل میکند. در مدت معامله، تعهد پرداخت خارج از ترازنامه ثبت میشود که بانک تسویه بین المللی این امر را «نقطه کور» در سیستم مالی میخواند.

به گفته محققان BIS، کلودیو بوریو، رابرت مک کاولی و پاتریک مک گوایر، این عدم شفافیت است که سیاستگذاران را در مضیقه اطلاعات میگذارد. آنها مینویسند: « حتی مشخص نیست که چه تعداد از تحلیلگران از وجود تعهدات بزرگ خارج از ترازنامه آگاه هستند. همچنین هنگامی که بحران بروز میکند، سیاستها تنها به بازگرداندن جریان کوتاهمدت دلار به سیستم مالی، به عنوان مثال خطوط سواپ بانک مرکزی، اکتفا میکنند.»

بانکهای مرکزی راههایی را برای مدیریت تقاضای دلار در زمان استرس پیدا کردهاند. فدرال رزرو ابزارهایی مانند خطوط مبادله و تسهیلات ریپو برای کمک به جلوگیری از فروپاشی بازارها در اختیار دارد.

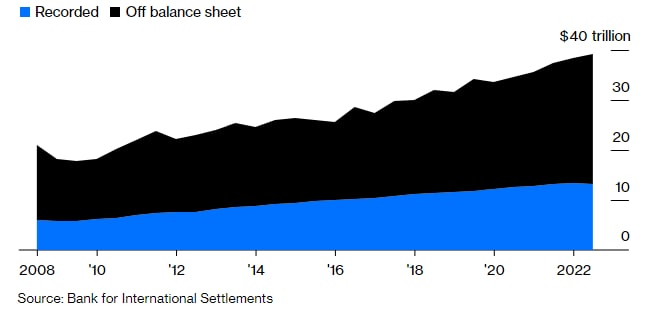

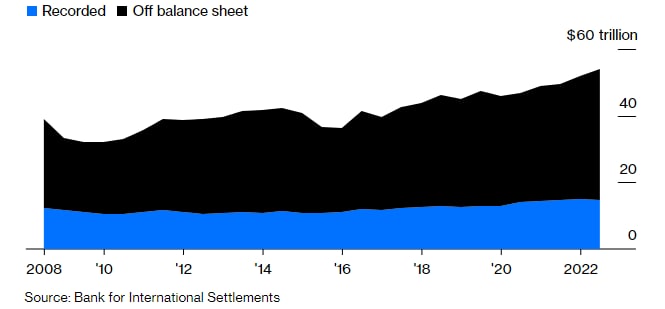

بانک تسویه بین المللی برای اولین بار در سال ۲۰۱۷ این مشکل را مورد بررسی قرار داد و تا امروز در حال جمعآوری داده برای درک بازار بانکداری سایه است. در حال حاضر دادهها نشان میدهد که بانکهای سایه بدهیهای سواپ و سلف دلاری خود را به ۲۶ تریلیون دلار رساندهاند که ۲ برابر بدهی دلاری آنها در ترازنامه است. بانکهای غیر آمریکایی ۳۹ تریلیون دلار بدهی مشابه دارند که تقریبا سه برابر بدهیهای دلاری آنها در ترازنامه است. با این همه، اگرچه بانک تسویه بین المللی چندین سال برای پیدا کردن این دادهها وقت صرف کرده است، اما همچنان چگونگی توزیع این بدهیها بین انواع مختلف بانکها در هالهای از ابهام باقی مانده است.

بوریو، رئیس بخش پولی و اقتصادی BIS میگوید:« حجم حیرت انگیزی از بدهیهای دلاری خارج از ترازنامه وجود دارد که تا حدی پنهان است و تسویه ریسک فارکس همچنان بالا است.»

شصت و پنج تریلیون دلار عدد بزرگی نیست بلکه عدد عظیمی است که حتی به سختی میتوان آن را درک کرد. این عدد بیش از ۲.۵ برابر کل بازار اوراق خزانهداری آمریکا است که بزرگترین بازار مالی جهان است. همچنین این عدد ۱۴ درصد از کل داراییهای مالی جهان است.

این حقیقت که این بدهی پنهان، بدهی بانکهای بدهکار است، بار دیگر به ما یادآوری میکند که ارتباطات متقابل بین سیستم مالی سنتی و بانکداری سایه تا چه اندازه مبهم و رو به رشد است. همچنین نشان میدهد که چرا بانکهای مرکزی مجبورند در هنگام افزایش سطح استرس مالی وارد عمل شده و بازارهای اوراق قرضه و سایر داراییها را تثبیت کنند.

بدهی ۶۵ تریلیون دلاری که در مورد آن صحبت میکنیم مجموعهای از وامها یا اوراق قرضه معمولی نیست، بلکه تعهدات بازپرداخت در سواپ و قراردادهای سلف بازار فارکس است. این تعهدات معمولا توسط بانکها و سرمایهگذاران خارجی برای خرید داراییهای دلاری مانند اوراق قرضه ایالات متحده استفاده میشوند.

سواپها و معاملات سلف به طور کامل وثیقهگذاری شدهاند، بنابراین باید برای طرف مقابل ریسک کمی داشته باشند. هنگامی که شخصی از سواپ برای وام گرفتن دلار استفاده میکند در واقع هزینه آن را با ارز خود میپردازد و متعهد میشود که دلار را در تاریخ معینی در آینده (اغلب کمتر از یک سال) بازخرید کند.

مشکل زمانی پیش میآید که تامین دلار دشوار شود (به خصوص که وام گیرندگان اغلب از سواپهای کوتاهمدت برای خرید داراییهایی با سررسید بلندمدت استفاده میکنند). نمونههایی از چنین لحظاتی در زمان شروع همهگیری کرونا در ماه مارس ۲۰۲۰ یا اوج بحران مالی ۲۰۰۸ مشاهده شد. در آن زمان فشار جهانی دلار باعث شد تا صاحبان داراییهای دلاری برای تامین وجوه مورد نیاز خود سراسیمه عمل کنند. این مساله منجر به آن شد که داراییهای با ارزش دلاری به سرعت فروش رفته و یک مارپیچ نزولی قیمت ایجاد شود.

فدرال رزرو در سالهای ۲۰۲۰ و ۲۰۰۸، خطوط سواپ بیشتری باز کرد تا با کمک سایر بانکهای مرکزی بزرگ، دسترسی به دلار را راحتتر کرده و هرجومرج را آرام کند. اما از آنجایی که این جریانها خارج از ترازنامه ثبت میشوند و هیچ کس دقیقا نمیداند حجم، اندازه و مبدا و مقصد این بدهیها کجا است، به راحتی نمیتوان موج کمبود دلار را کنترل کرد.

نگه داشتن نرخ بهره در سطوح پایین برای سالهای متمادی منجر به هجوم سرمایهگذاران برای دریافت وامهای کم بهره و افزایش اهرم مالی آنها شده است. رشد بدهیهای سوآپ و سلف در فارکس یکی از نمونههای بزرگ این افزایش اهرم است. چنین اهرم بالایی در کنار افزایش نوسانات قیمت دارایی میتواند منجر به یک فروپاشی عظیم در سیستم مالی شود و از آن بدتر اینکه ممکن است در بحران مالی بعدی، بانکهای مرکزی حتی ندانند که چه چیز را باید کنترل کنند.

منبع: bloomberg

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید

بیشتر بخوانید: