موسسات مالی در شرایط کمبود نقدینگی، بحرانهای اقتصادی و مالی و همچنین برای تامین مالی کوتاهمدت خود میتوانند، از طریق قرارداد ریپو، از سایر موسسات مالی مانند بانکها، شرکتها و صندوقهای سرمایهگذاری که دارای وجوه نقد مازاد هستند، با فروش اوراق بهادار خود وجوه نقد دریافت کنند. به زبانی سادهتر قرارداد ریپو، قراردادی است که براساس آن یک سرمایهگذار، اوراق بهادار خود را به سرمایهگذار دیگری واگذار کرده و بهطور همزمان متعهد میشود که همان اوراق بهادار یا معادل آن را در آینده و با قیمت از قبل تعیین شده و بالاتری بازخرید کند.

قرارداد ریپو (Repurchase Agreement) چیست؟

درمورد اینکه ریپو چیست باید گفت : قرارداد بازخرید یا ریپو، نوعی وام کوتاهمدت است که عمدتا در برابر اوراق بهادار دولتی ارائه میشود. فروشنده، اوراق بهادار را به سرمایهگذاران میفروشد و طبق توافقی که انجام شدهاست، باید بعد از زمان معینی که سررسید اوراق نام دارد، اوراق را با قیمتی که از قبل توافق شده که عموما کمی بالاتر نسبت به قیمت اولیه است، بازخرید کند.

بازار ریپو منابع مالی مهمی را برای موسسات مالی بزرگ که عمدتا در بخش بانکی غیرسپردهپذیر (فعال در بازار سرمایه و بیمه) قرار دارند، ارائه میکند. این بخش، طی سالهای اخیر آنقدر بزرگ شدهاست که با بخش بانکی سپردهپذیر سنتی (فعال در بازار پول) در حال رقابت است.

سازمانهای بزرگ سرمایهگزاری، مانند صندوقهای سرمایه گذاری مشترک (Mutual Funds)، به موسسات مالی مانند بانکها، وام میدهند. این وام در قبال دریافت وثیقه، مانند اوراق خزانهداری که توسط موسسات وامگیرنده نگهداری میشود، ارائه خواهد شد. تخمین زده میشود که روزانه یک تریلیون دلار وثیقه، در بازارهای خزانهداری ایالات متحده آمریکا، معامله میشود.

در سالهای ۲۰۰۷ تا ۲۰۰۸، دریافت پول نقد در بازار ریپو برای بانکها، غیرممکن بود یا با نرخ بهره بسیار بالا وجود داشت که عملا دریافت آن را غیرممکن میکرد. شاید بتوان گفت که یکی از دلایل کلیدی بحران وام مسکن و یا عدم توانایی کنترل این بحران، از همین کمبود پول حادث شد که در نهایت منجر به یک رکود عظیم در سراسر جهان گردید.

در سپتامبر ۲۰۱۹، فدرال رزرو در نقش سرمایهگذار برای تامین وجوه در بازارهای ریپو مداخله کرد. چرا که در آن زمان، نرخ وامدهی یک شبه به دلیل مجموعهای از عوامل اقتصادی به شدت افزایش یافته بود.

✔️ بیشتر بخوانید: رکود بزرگ ۱۹۲۹؛ چگونه اشتباهات فدرال رزرو جهان را در عمیقترین بحران تاریخ فرو برد؟

تاریخچه قرارداد ریپو

در ایالات متحده آمریکا، ریپو از اوایل سال ۱۹۱۷ مورد استفاده قرار گرفت. در آن زمان مالیاتهای زمان جنگ باعث شدهبود، وامهای قدیمی جذابیت کمتری داشتهباشند. در ابتدا از ابزار ریپو توسط فدرال رزرو برای وام دادن به بانکها استفاده میشد اما این روش به سرعت توسط سایر فعالین بازار نیز مورد استقبال قرارگرفت.

استفاده از ریپو، در دهه ۱۹۲۰ گسترش یافت اما پس از آن به خاطر جنگ جهانی و رکود بزرگ، کنار گذاشتهشد. سپس در دهه ۱۹۵۰، یکبار دیگر نیز از این ابزار استفاده شد و در دهه ۱۹۷۰ و ۱۹۸۰ به خاطر رشد سریع فناوری رایانه، مورد استقبال بیشتری قرارگرفت.

اگر به فراز و نشیبهای تاریخی این اوراق بنگریم، در سال ۱۹۸۲، سقوط اوراق بهادار دولتی Drysdale، منجر به ضرر ۲۸۵ میلیون دلاری برای بانک چیس منهتن (Chase Bank) شد. این امر منجر به تغییر نحوه استفاده از سود تعهدی این قراردادها، در محاسبه ارزش اوراق بهادار ریپو شد. در همان سال، سقوط Lombard-Wall باعث تغییر قوانین ورشکستگی فدرال در مورد قراردادهای ریپو شد. در سال ۱۹۸۵، سقوط شرکت اوراق بهادار دولتی ESM نیز منجر به بسته شدن بانک پسانداز دولتی در اوهایو شد. در نتیجه قانون اوراق بهادار دولتی در سال ۱۹۸۶، تصویب شد.

در ژوئیه ۲۰۱۱، نگرانیهایی در میان بانکداران و مطبوعات اقتصادی ایجاد شد که اگر بحران سقف بدهی ایالات متحده در سال ۲۰۱۱ منجر به نکول شود، اختلالات قابل توجهی در بازار ریپو رخ خواهدداد. این امر بدان دلیل بود که اوراق خزانهداری، متداولترین وثیقههایی هستند که در بازار ریپو استفاده میشود و نکول این اوراق میتواند منجر به بیارزش شدن وثیقهها شود. اگرچه در آن زمان، بحران سقف بدهی با توافق کنگره خاتمه دادهشد، اما همچنان این نگرانی وجود دارد که بدهی ایالات متحده آمریکا به طرز ناپایداری در حال افزایش است.

ساختار بازار ریپو در یک نما

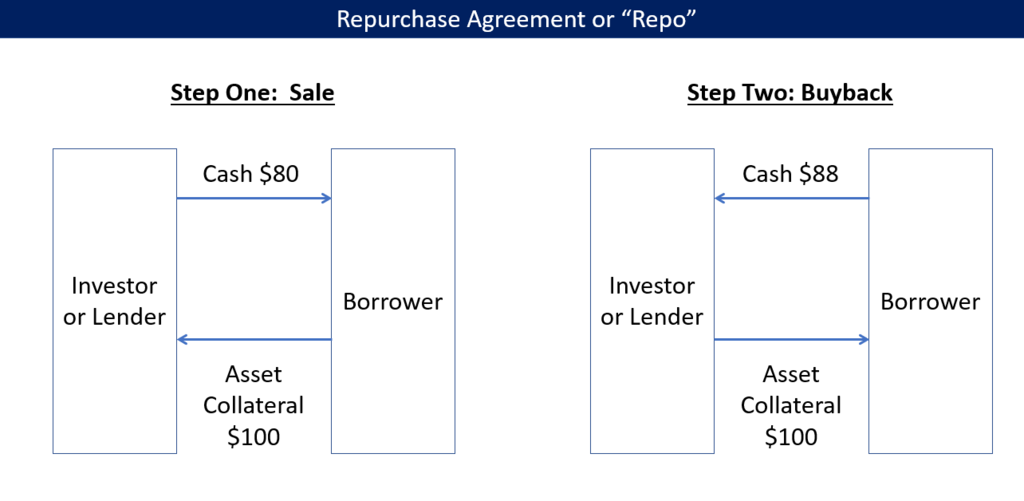

ساختار کلی ریپو

در یک قرارداد ریپو، سرمایهگذار/وامدهنده پول نقد را به وام گیرنده میدهد و در قبال آن وثیقهای که معمولا اوراق خزانهداری است، دریافت میکند. در صورتی که وام گیرنده نکول کند و نتواند در موقع مقرر، بدهیهای خود را پرداخت کند، وام دهنده میتواند وثیقه را نزد خود نگه دارد و آن را مصادره کند. در این میان، وام دهندگان معمولا موسسات مالی سپردهپذیر مانند صندوقهای مشترک سرمایهگذاری هستند و وامگیرندگان معمولا موسسات مالی غیر سپردهپذیر مانند بانکهای سرمایهگذاری و صندوقهای پوشش ریسک هستند.

سرمایهگذار/وام دهنده در این معامله، نرخ بهرهای به نام «نرخ ریپو» را دریافت میکند. وام گیرنده نیز متعهد میشود که پس از مدتی معین، اصل وام دریافتی و سود آن را پرداختکرده و وثیقه خود را پس بگیرد. هنگامی که موسسات مالی تصور کنند که ریسک ارائه وام بیشتر شده است، نرخ ریپو را افزایش میدهند.

در قرارداد ریپو میتوان اوراق خزانهداری، اوراق قرضه شرکتی، سهام یا هرچیز دیگری را به عنوان وثیقه ارائه کرد اما این به ارائهکننده وام بستگی دارد که آن را میپذیرد یا خیر. ممکن است وثیقهای که ارائه میشود، از نقدینگی خوبی در بازار برخوردار نباشد. بنابراین عمدتا اوراق خزانهداری را که نقدینگی خوبی در بازار دارد، ارائه میکنند.

همچنین وام دهنده اگرچه اوراق قرضه را به صورت قانونی خریداری کرده است اما کوپنهای اوراق قرضه به او تعلق نمیگیرد مگر اینکه از قبل توافق شده باشد که وام دهنده، کوپنها را دریافت کند. وام دهنده در ازای سودی که از اوراق قرضه دریافت میکند، سود دریافتی قرارداد ریپو خود را تعدیل میکند.

اگرچه ریپو شباهت زیادی به وامهای معمولی دارد و تاثیر اقتصادی آن نیز مشابه وام است، اما با وامدهی کمی متفاوت است. وامگیرنده وثیقه خود را به وام دهنده میفروشد و پس از مدت معین آن را بازخرید میکند. با این حال یک جنبه کلیدی ریپو آن است که از نظر قانونی، به عنوان یک معامله واحد شناخته میشود و نه به عنوان سپرده و بازخرید. این موضوع مهمی است، بهخصوص وقتی که وامگیرنده دچار ورشکستگی میشود. قراردادهای ریپو به طرز قابل توجهی از وام دهندگان در مقابل قوانین ورشکستگی ایالات متحده محفاظت میکنند.

انواع ریپو

معاملات ریپو به سه روش انجام میشود:

- تحویل معین (specialized delivery repo)

- سه جانبه (third-party repo)

- حفظ وثیقه (held-in-custody repo)

روش سوم که در آن وامگیرنده در طول مدت بازپرداخت وثیقه را نزد خود نگه میدارد، شیوه بسیار نادری است. به ویژه در کشورهای در حال توسعه، عمدتا به این دلیل که ممکن است وامگیرنده پیش از سررسید بازپرداخت، ورشکسته شود و وامدهنده نتواند اوراق وثیقه را دریافت کند.

در روش تحویل معین، وامگیرنده وثیقه را در زمانی معین در شروع دوره قرارداد به وامدهنده ارائه میکند. در روش سه جانبه نیز طرف ثالثی بین وامدهنده و وامگیرنده قرار میگیرد تا کنترل اوراق بهادار، وثیقه، موضوع قرارداد و مدت قرارداد را برعهده بگیرد. در این روش، دیگر نیازی نیست که وامدهندگان و وامگیرندگان شخصا به دنبال یکدیگر بگردند بلکه طرف ثالث این کار را انجام خواهدداد.

این که طرف ثالثی مشخصات وثیقه را تعیین میکند، وامدهنده را قادر میسازد تا میزان ریسک دلخواه خود را متناسب با وثیقهای که دریافت میکند، تعیین نماید. به عنوان مثال یک وامدهنده میتواند اوراق قرضه شرکتی را به عنوان وثیقه دریافت کند اما ممکن است این وثیقه از اعتبار کافی برخوردار نباشد یا نقدینگی آن در بازار زیاد نباشد. بنابراین وامدهنده به سختی میتواند آن را بفروشد و به پول خود برسد. پس با توجه به ریسک موجود، ممکن است مقدار بیشتری نرخ بهره ریپو از وامگیرنده طلب کند.

طرفهای ثالث نیز با اعتبارسنجی از وثیقهها، ریسکها را برای وام دهندگان مشخص کرده و به آنها در تعیین نرخ ریپو کمک میکنند. همچنین به وام گیرندگان نیز کمک میکنند تا به راحتی و با استفاده از هر نوع وثیقهای که در دسترس دارند، تامین مالی کرده و طرف وام دهنده را بیابند.

قرارداد ریپوی معکوس (Reverse Repurchase Agreement)

ریپوی معکوس همان قرارداد ریپو است اما از منظر وام دهنده. در واقع وقتی یک وامگیرنده طبق قرار داد ریپو، یک وثیقه را به وام دهنده میفروشد، وام گیرنده در حال اجرای قرارداد ریپو است و وام دهنده در حال اجرای قرار داد ریپوی معکوس است. بنابراین ریپوی معکوس موضوع جدیدی نیست.

ریسکهای بازار ریپو

اگرچه ریپو در واقع برای کاهش ریسک اعتباری نسبت به سایر روشهای وامدهی سنتی ایجاد شده است، اما این روش نیز ریسکهای خود را دارد. به عنوان مثال اگرچه در ریپو یک وثیقه نزد وامدهنده نگهداری میشود، اما همواره این ریسک وجود دارد که وامگیرنده وثیقه را بازخرید نکند و اصطلاحا در تعهد خود کوتاهی نماید.

در نتیجه وامدهنده میتواند وثیقه را در بازار بفروشد یا حتی آن را نزد خود نگه دارد تا وجه قرض داده شده بازیابی شود. با این حال، ممکن است وثیقهای که نزد وام دهنده قرار داده شدهاست، طی مدت قرارداد مربوطه، ارزش خود را از دست داده باشد، چرا که اوراق بهادار نیز تابع حرکتهای بازار هستند.

در این حال وامدهنده میتواند وثیقهای بالاتر از میزان وام طلب کند و یا در صورت کاهش ارزش وثیقه، درخواست اوراق بهادار بیشتری داشتهباشد. از طرف دیگر برای وامگیرنده نیز این ریسک وجود دارد که ارزش وثیقهاش افزایش پیدا کند. در اینجا وامگیرنده میتواند با مذاکره با وامدهنده درخواست کاهش وثیقه یا افزایش میزان وام را داشته باشد.

✔️ بیشتر بخوانید: رابطه بین اوراق قرضه، نرخ تورم و نرخ بهره چگونه است؟

نرخ ریپو (Repo Rate) چیست؟

از آنجایی که بانکهای مرکزی، بزرگترین وامدهندگان به بانکها و سایر موسسات مالی هستند، تعیین نرخ ریپو نیز به عهده خودشان است. این کار همانند ارائه پول به بانکها با نرخ بهره سنتی است. در این روش همانطور که گفتهشد، بانکهای مرکزی با خرید اوراق قرضه دولتی، وجوه مورد نیاز بانکها و موسسات مالی را تامین میکنند. در کنار تامین وجوه، آنها نرخ ریپو را نیز تعیین میکنند. بدین ترتیب بانکها و دولتها میتوانند با افزایش یا کاهش وجوه موجود، عرضه پول در اقتصاد را از طریق سیاستهای پولی و سیاستهای مالی خود، کنترل کنند.

به عنوان مثال اگر حجم نقدینگی موجود در اقتصاد زیاد باشد، نرخ ریپو کاهش پیدا میکند، بنابراین بانک مرکزی با کاهش تامین وجوه، نرخ ریپو را افزایش میدهد تا به سطح مطلوب برسد. همچنین اگر نرخ ریپو ناگهان افزایش قابل توجهی پیدا کند، (مانند اتفاقی که برای ایالات متحده در سال ۲۰۱۹ افتاد) بانک مرکزی با خرید اوراق قرضه، وجوه موجود در سیستم را افزایش میدهد تا عرضه پول افزایش پیدا کند.

نرخ بهره ریپو شبانه آمریکا

منتقدین ریپو

اگرچه عملیات ریپو توسط بسیاری از بانکهای مرکزی انجام میشود اما این عملیات در ایالات متحده شدت بیشتری داشته و قاعدتا انتقادات بیشتری را نیز برانگیخته است. بخشی از انتقادات به این دلیل است که به نظر میرسد عملیات ریپو اگرچه منطقی به نظر میرسد اما یک سیاست تجربی است و هنوز ریسکهای آن به طور کامل درک نشده است.

عدهای تصور میکنند که این عملیات هرگز به طور کامل لغو نمیشود و مانند تسهیل کمی در بازار ادامه دارد، حتی با وجود تیپرینگ! و فدرال رزرو همیشه مجبور به حمایت از بانکها و موسسات مالی خواهدبود.

بخش دیگری از انتقادات به خاطر عدم درک صحیح از کارکرد عملیات قرارداد ریپو است. به عنوان مثال در سال ۲۰۲۰، در جریان مبارزات انتخاباتی ریاست جمهوری، سناتور سندرز و سناتور وارن، دو سناتور مطرح دموکرات ضمن انتقاد از تزریق ۱.۵ تریلیون دلار به شبکه مالی ایالات متحده گفتند که چرا این پول به جیب سرمایهگذاران برود و صرف خدمات درمانی رایگان یا لغو بدهیهای دانشجویی نشود؟

این حرف نشان از عدم درک صحیح آنها از عملیات ریپو دارد. پولی که در عملیات ریپو ارائه میشود، از منابع بانک مرکزی است و پول مالیات دهندگان نیست. همچنین مانع استفاده دولت از بودجه فدرال نمیشود. در واقع این یک وام کوتاه مدت است که باید بازپرداخت شود. اگرچه بخشی از استدلال آنها صحیح است. آن بخش که ممکن است این پول هرگز بازپرداخت نشود یا شبکه مالی هرگز به میزان قابل توجهی سودآور نباشد که بتواند این وام را بازپرداخت کند، اما این موضوع باعث نمیشود که بتوانیم پول را در محل دیگری هزینه کنیم.

فدرال رزرو اگرچه تحت عملیات ریپوی معکوس با خرید اوراق قرضه، وجوه را به سیستم مالی تزریق میکند اما در ادامه میتواند این پول را تحت عملیات ریپو، از سیستم مالی جمعآوری کند.

به طور مثال در دوره بهبودی بعد از کرونا و بهبودی روند رشد اقتصادی، فدرال رزرو تصمیم دارد که نرخ ریپو در سطوح نزدیک به صفر باقی بماند تا اقتصاد به رشد خود ادامه دهد، زمانیکه بخواهد نرخ بهره را افزایش دهد، میتواند با کاهش عملیات ریپوی معکوس یا حتی انجام عملیات ریپو (یعنی فروش اوراق قرضه به موسسات مالی و دریافت مطالبات) وجوه موجود در اقتصاد را کاهش دهد.

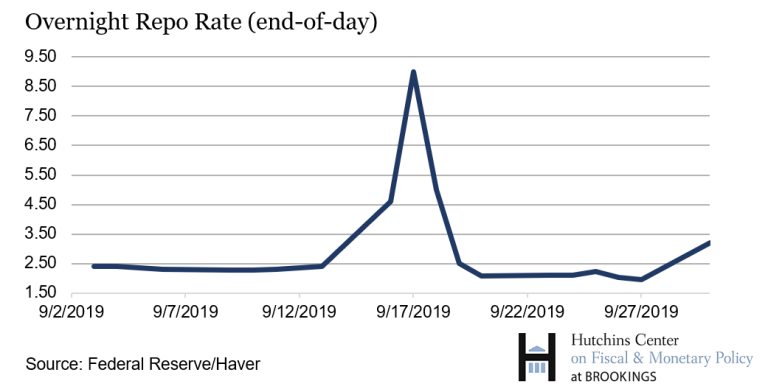

در سپتامبر ۲۰۱۹ چه اتفاقی رخ داد؟

در اواسط سپتامبر ۲۰۱۹، نرخ ریپو افزایش شدیدی پیدا کرد و به ۱۰ درصد رسید. در آن زمان، موسسات مالی با وجود داشتن وجوه نقد اضافی نیز از دادن وام خودداری میکردند. این افزایش نرخ ریپو غیرمعمول بود زیرا این نرخ به طور معمول با نرخ پایه وجوه فدرال یا همان نرخ بهره فدرال رزرو مطابق داشتهاست. در آن زمان نرخ وجوه فدرال بین ۲ تا ۲.۲۵ درصد بود. این بیثباتی در بازار ریپو منجر به افزایش نرخ موثر وجوه فدرال تا ۲.۳۰ درصد شد.

دو رویداد در اواسط سپتامبر ۲۰۱۹، تقاضا برای پول نقد را افزایش داد. در آن زمان، موعد مقرر برای پرداخت مالیات سه ماهه شرکتها بود و اینکه زمان تسویه اوراق خزانهداری نیز فرارسیدهبود. این امر منجر به انتقال وسیع نقدینگی از بازار مالی به خزانهداری شد که باعث ایجاد ناهماهنگی در عرضه و تقاضای ذخایر شد. اما این دو تحول پیشبینی شده، بیثباتی در بازار ریپو را به طور کامل توضیح نمیدهد.

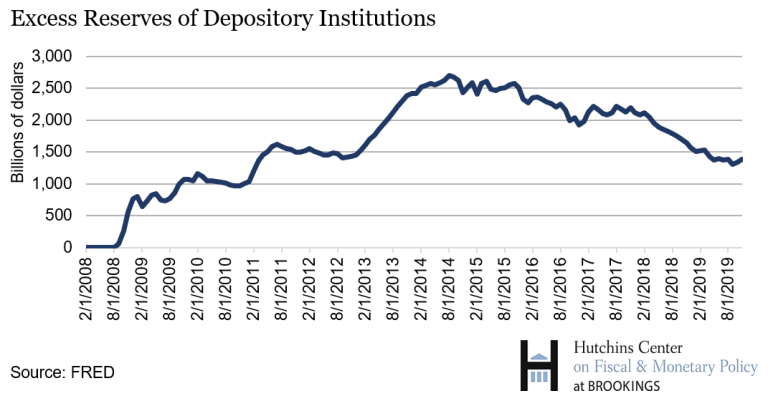

تا قبل از بحران مالی سال ۲۰۰۸، فدرال رزرو چارچوب ذخایر کمیاب (scarce reserves) را پیاده میکرد. بانکها سعی میکردند حداقل میزان ذخایر را در اختیار داشته باشند. آنها زمانی که کسری ذخایر داشتند از وجوه فدرال وام میگرفتند و در زمانی که مازاد ذخایر داشتند وام میدادند. فدرال رزرو نیز از ابزار نرخ بهره استفاده میکرد و در صورت نیاز به تغییر حجم پول، نرخ بهره را کاهش یا افزایش میداد.

بین سالهای ۲۰۰۸ تا ۲۰۱۴، فدرال رزرو برای تحریک روند اقتصاد، اقدام به پیاده کردن برنامه QE کرد. با این کار ترازنامه بانک مرکزی شدیدا افزایش پیدا کرد و عرضه ذخایر نیز به تبع آن زیاد شد. در نتیجه چارچوب ذخایر کمیاب دیگر کار نمیکرد، بنابراین فدرال رزرو چارچوب جدیدی به نام ذخایر فراوان (ample reserves) ایجاد کرد که در آن ابزارهایی نظیر سود ذخایر اضافی (IOER) یا نرخ ریپوی معکوس یکشبه (ONRRP) را ایجاد کرد که هر دو توسط فدرال رزرو تعیین میشدند.

هنگامی که فدرال رزرو در سال ۲۰۱۴ برنامه خرید دارایی خود را متوقف کرد، عرضه ذخایر اضافی به سیستم بانکی کاهش یافت. سپس در سال ۲۰۱۸ زمانی که فدرال رزرو شروع به کاهش ترازنامه خود نیز کرد، کاهش ذخایر افزایش بیشتری یافت.

نمودار میزان ذخایر مازاد موسسات مالی

با این حال فدرال رزرو از میزان ذخایر کافی برای بانکها اطلاعی نداشت. فدرال رزرو دچار اشتباه محاسباتی شده بود. آنها تصور میکردند تا زمانی که ذخایر به ۱.۲ تریلیون دلار نرسد، میزان عرضه و تقاضا بالانس نمیشود. با این حال در نظرسنجیهای فدرال رزرو مشخص شد که بانکها میخواهند (یا احساس میکنند که مجبورند) ذخایر بیشتری نسبت به آنچه فدرال رزرو پیشبینی میکرد، داشته باشند.

بنابراین تمایلی به وام دادن ذخایر در بازار ریپو نداشتند. بدین ترتیب از یک طرف افراد زیادی هستند که میخواهند با عرضه اوراق خزانهداری وام بگیرند و در طرف دیگر بانکهایی هستند که از ترس کمبود ذخایر خود، وام نمیدهند.

سخن پایانی

ریپو و ریپوی معکوس، دو ابزار برای وام دهی و وامستانی کوتاهمدت هستند که نسبت به روشهای سنتی وامدهی، مزیتهایی دارند. مهمترین مزیت آن عدم نیاز به انجام پروسههای معمول وامستانی است. در عملیات ریپو، فروشنده ریپو (وام گیرنده)، اوراق بهاداری را در اختیار خریدار ریپو (وام دهنده) قرار میدهد و در ازای آن مبلغی را دریافت میکند.

همچنین فروشنده ریپو تعهد میکند که پس از زمان مشخص آن اوراق را با قیمتی بالاتر خریداری کند. عملیات ریپوی معکوس همین عمل اما از منظر خریدار (وام دهنده) است. در عملیات ریپوی معکوس، وام دهنده، اوراق بهادار را از وام گیرنده میخرد و از او تضمین میگیرد که پس از زمان مشخص، اوراق را با قیمتی بالاتر از قیمت اولیه بازخرید کند.

")

")

")

")

")

")

")

")

")

")

")

")

")

")

-min")

سلام و تشکر به خاطر مطالب خوبتون

چنتا نرخ در سیستم مالی آمریکا وجود داره و فرقشون چیه؟ نرخ بهره، نرخ ریپو، نرخ شبانه و … ممنون میشم راهنمایی بفرمایید.

نرخ بهره فد همون نرخ شبانه است

نرخ ریپو، عمدتا به نرخی میگن که در صورت بستن قرارداد ریپو درخواست میشه

نرخ تنزیل به نرخی گفته میشه که فد برای وام دادن به بانکها درخواست میکنه

پس نرخ بهره ای که الان به 1 درصد رسیده همون نرخ تنزیل هستش و فد به وسیله عملیات بازار آزاد نرخ شبانه رو تنظیم میکنه … درسته؟

و من سرچ که میکردم نرخ ریپو و شبانه یک مقدار بودن…؟ – و اینکه بانک ها برای اینکه به ذخیرشون در آخر روز طبق مقدار تعیین شده باشه برای جبران کسریشون بین هم دیگه از بازار ریپو استفاده میکنن یا به عنوان وثیقه به جز اوراق از موارد دیگه ای هم استفاده میکنن؟؟