حدس و گمانها در مورد پیچیدگیهای چارچوب سیاستهای بانک مرکزی ژاپن و هرگونه تغییری که ممکن است در آینده رخ دهد، برای افرادی که بانک مرکزی ژاپن را دنبال میکنند هیجان انگیز است.

چه تغییرات در “کنترل منحنی بازده” باشد یا تغییرات جزئی در بیانیههای سیاستی یا تغییر در مکانیزم سیاست نرخ بهره منفی، زمانبندی حرکت بعدی بانک مرکزی ژاپن به یک سرگرمی برای تحلیلگران تبدیل شده است.

از میان بسیاری از اهرمهایی که بانک مرکزی ژاپن در اختیار دارد، به نظر میرسد که تغییر کنترل منحنی بازده و سیاست نرخ بهره منفی مهمترین آنها باشد. به نظر میرسد هر دو به زودی رخ خواهند داد و برخی افراد به همین دلیل هیجان زده هستند.

آلفاویل (Alphaville) دیروز گزارش داد چگونه برخی از سرمایهگذاران شرط بندی میکنند که این مسئله منجر به رشد ین پژمرده میشود، اما بسیاری عقیده دارند که این مسئله در کشورای دیگر نیز اهمیت خواهد داشت. به گفته بلومبرگ:

آنچه بانک مرکزی ژاپن انجام میدهد و زمانی که آن را انجام دهد، در بازارهای جهانی بازتاب پیدا خواهد کرد. بزرگترین نتیجه، به گفته تحلیلگران: آشفتگی بیشتر برای حجم وسیعی از اوراق بهادار خواهد بود. این مسئله بدین دلیل خواهد بود که بازده بالاتر در ژاپن، سرمایهگذاران ژاپنی را که داراییهای عظیم آنها شامل اوراق ایالات متحده، اروپا و استرالیا میشود را تشویق میکند که سرمایه خود را به این کشور بازگردانند.

اگرچه موضع رسمی بانک مرکزی ژاپن این است که متعهد به حفظ سیاست تسهیلی است، اما در عمل به تدریج سیاستهای حمایتی را کاهش میدهد.

پس از اینکه بانک مرکزی ژاپن دامنه تغییرات بازده اوراق را از حدود صفر درصد برای بازده اوراق ۱۰ ساله دولتی ژاپن دو بار در سال گذشته گسترش داد، هزینههای وام برای خانوار و کسب و کارها، افزایش یافته است. تمرکز فزاینده بانک مرکزی بر عملکرد بازار اوراق قرضه نشان دهنده برخی نارضایتیهای اساسی از مفهوم محدود کردن بازده اوراق بلندمدت است.

در همین حال، تغییرات ظریف در بیانیههای بانک مرکزی، زمینه را برای خروج از سیاست نرخ بهره منفی فراهم میکند. گزارشهای اخیر بانک مرکزی ژاپن بر خبرهای خوب – صادرات بهتر و بیشترین افزایش دستمزد در دههها – و اجتناب از اخبار بد – کاهش تقاضای داخلی و کاهش دستمزدهای واقعی – تاکید دارند.

پیشنهاد اوئدا، رئیس بانک مرکزی ژاپن، مبنی بر این که بانک مرکزی ژاپن ممکن است تا پایان سال دادههای کافی برای حذف نرخهای منفی داشته باشد نیز به گونهای متفاوت از اظهارات گذشته است: زمانی که بانک مرکزی ژاپن اصرار داشت که رشد پایدار و مستحکم دستمزد پیش نیاز افزایش نرخ بهره است، اما اکنون این گزینه (خروج از نرخ بهره منفی) را قبل از مشخص شدن نتایج مذاکرات دستمزد بهار ۲۰۲۴ روی میز قرار داده است. این مسئله به این تصور میافزاید که نرخهای بهره منفی در نهایت حذف خواهند شد.

و با این حال پایان کنترل منحنی بازده و نرخهای بهره منفی ممکن است عدهای را ترغیب کنند که شادی کنند (یا در این مورد عصبانی شوند) اما روی هم رفته هیچ کدام اهمیت چندانی ندارند.

به طور ساده کنار گذاشتن سیاست کنترل منحنی بازده، آنچه را که تا به حال به تعهد نسبتاً متوسطی به هدف بازده ۰% اوراق تبدیل شده است، از بین میبرد. حتی بدون یک تثبیت رسمی، بانک مرکزی ژاپن نوعی سیاست تسهیل کمی (QE) را برای محدود کردن نوسانات بازار اوراق قرضه دولتی حفظ خواهد کرد. مهمتر از آن، بازده اوراق قرضه دولتی ژاپن چندان نمیتواند رشد کند.

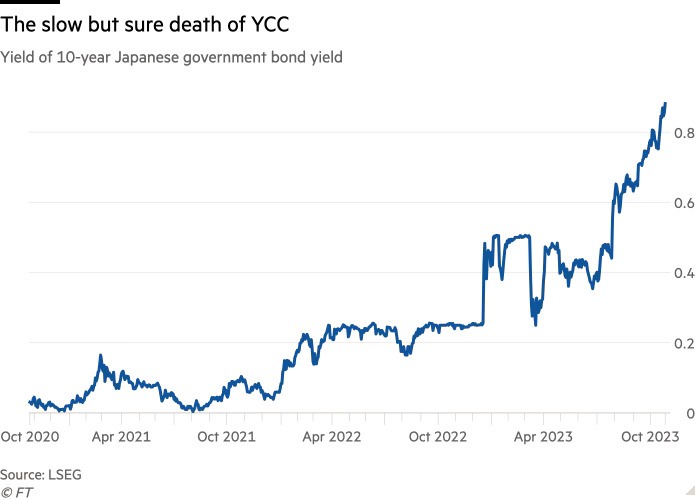

حتی بدون سیاست کنترل منحنی بازده، بازده اوراق ۱۰ ساله دولتی ژاپن احتمالا در ۱% به اوج خود میرسد. تخمینهای دیگر ممکن است بازده اوراق را کمی بالاتر یا کمی پایینتر نشان دهد، اما وجه مشترک همه آنها این است که با نرخ ۰.۸۵ درصدی که بازده اوراق ۱۰ ساله دولتی ژاپن در حال حاضر معامله میشوند فاصله زیادی ندارند.

مرگ آرام اما قطعی سیاست کنترل منحنی بازده

دستیابی به نرخ تعادل بالاتر (R-Star)، به رشد بهره وری یا تورم قویتر از آنچه در ژاپن قابل قبول به نظر میرسد نیاز دارد. (نرخ بهره خنثی (همچنین به آن نرخ بهره تعادلی بلندمدت، نرخ طبیعی و r-star نیز گفته میشود) نرخ بهره واقعی خنثی است که اقتصاد را در بلندمدت متعادل میکند.)

جمعیت چالش برانگیز ژاپن، اهمیت افزایش بهرهوری را بیشتر میکند. اما با ممانعت از تسریع قابل توجه در هزینه سرمایهای (capex spending) – که هنوز مشاهده نشده است – بهرهوری نمیتواند چندان رشد کند.

در همین حال، تورم ممکن است در آینده بالاتر رود چرا که تنشهای ژئوپلیتیکی زنجیرههای تامین را تغییر میدهند و اختلالات مربوط به تغییرات اقلیمی در تولید مواد غذایی بیشتر میشوند. اما مهم است که همه چیز را واقع بینانه ببینیم: تورم قیمت مصرف کننده ژاپنی، بدون احتساب تاثیر افزایش مالیات بر مصرف، در دهه قبل از همه گیری ویروس کرونا، به طور متوسط سالانه ۰.۳ درصد بوده است. حتی افزایش به میانگین بلندمدت جدید ۰.۵-۱ درصد، تغییر قابل توجهی خواهد بود.

در مورد بازده اوراق بلند مدت در منحنی بازده اوراق ژاپن، سیستم طبقه بندی وجود دارد که محاسبات اقتصادی را به هم میزند.

زمانی که بانک مرکزی ژاپن سیاست نرخ بهره منفی را در سال ۲۰۱۶ معرفی کرد، سپردههای بانکها در بانک مرکزی را به سه طبقه تقسیم کرد که تنها کوچکترین آنها مشمول نرخ منفی ۰.۱ درصدی میشود. به دو طبقه دیگر ۰ درصد و ۰.۱ درصد سود پرداخت میشود.

این سیستم تضمین میکند که میانگین نرخ سپرده بالای صفر باقی بماند و به بانکها مقدار مثبتی از درآمد سود از نرخ بهره را تضمین میکند که هدف آن این است که کل فعالیت را دلپذیرتر کند (البته موفقیت زیادی در این زمینه نداشته است).

نرخ بهره منفی تنها به بخشی کوچک از سپردههای بانکی اعمال میشود

اگر قرار باشد سیاست نرخ بهره منفی کنار گذاشته شود، طبقه بندی نیز حذف خواهد شد. بانک مرکزی ژاپن نرخ بهره کوتاه مدت خود را به ۰% افزایش خواهد داد که برای چشم انداز کلی موضع سیاستی آن مهم است. اما بانکها درآمد از نرخ بهره را از این طبقهها از دست خواهند داد. بنابراین اساساً چیز زیادی تغییر نمیکند.

این نیز چیزی است که آن را به یک گزینه سیاستی جذاب تبدیل میکند. بازگشت به نرخ بهره صفر و سیاست تسهیلی کمی، سیاستهای بانک مرکزی ژاپن را کمی متعارفتر میکند.

بنابراین، اگرچه گمانه زنی در مورد زمان و چگونگی حذف سیاست کنترل منحنی بازده و نرخ بهره منفی وجود دارد، اما انتظار آتش بازی زیادی را نداشته باشید.