رکود در آمریکا به پایان خود رسیدهاست؟

رکود اقتصادی در سال ۲۰۲۰ به خاطر کرونا بسیار شدید بود، اما همانقدر که شدید بود، کوتاه هم بود. این رکود تنها دو ماه طول کشید. اگرچه جهش در فعالیتهای اقتصادی بالا بود اما بسیار نابرابر نیز بود. شاخص تولید ناخالص داخلی در سه ماهه دوم سال ۲۰۲۱ از مرحله بهبود به مرحله توسعه رسیدهاست. همانطور که در تصویر بالا مشاهده میکنیم، سوال اصلی در سال ۲۰۲۲ این است که ما به کجا میرویم؟ خصوصا اینکه اتفاقات «جمعه سیاه» به ما نشان داد که همهگیری هنوز به طور کامل تمام نشدهاست.

اومیکرون (Omicron)

در طول ۱۸ ماه گذشته، ما چندینبار شاهد پیدایش گونههای جدید و موجهای همهگیری کرونا بودهایم. در این فاصله اقتصاد توانست کمی بهبود یابد. موج دوم، سوم، سویه دلتا و اکنون سویه اومیکرون یکی پس از دیگری منجر به اختلال در اقتصاد شدهاند.

بر اساس یافتههای اولیه سازمان بهداشت جهانی، ویروس اومیکرون سرعت بیشتری در زمینه انتقال بیماری دارد و میتواند اثرات حادتری نیز داشتهباشد. همچنین ممکن است اثربخشی واکسن ها و داروها دربرابر ویروس اومیکرون کمتر نیز باشد. چیزی که ما از سویه دلتا آموختیم این است که جلوگیری از گسترش بیماری بسیار دشوار است. با این حال محدودیتها و قرنطینههای اعمال شده بیشترین ضربه را به اقتصاد میزند.

مشکلی که در این مرحله از بهبود جهانی با آن سر و کار داریم این است که پس زمینه وضعیت اقتصادی، زنجیره تامین کالاها و تورم نسبت به موجهای قبلی تغییر چشمگیری کرده است. همهگیری کرونا بیثباتی را در زنجیره تامین جهانی نشان دادهاست. این موضوع باعث ایجاد شوکهایی در سمت عرضه شده است در حالی که در رکودهای دو دهه اخیر، شوکهای طرف تقاضا بیشتر رایج بودهاند. همه باید منتظر بمانیم تا ببینیم اثرات اومیکرون قابل توجه است یا خیر. و اینکه آیا این سویه جدید آسیب بیشتری نیز به تقاضا وارد میکند یا مشکلات زنجیره تامین را تشدید میکند یا خیر.

بیشتر بخوانید: چشم انداز موسسه ING از ارزهای فارکس در سال ۲۰۲۲

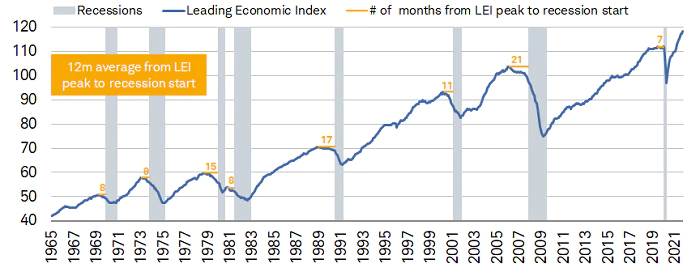

شاخص اقتصادی پیشرو (LEI)

به خاطر نداشتن تحلیل دقیق از اومیکرون، ما مجبوریم از روشهای سنتیتر برای قضاوت چشمانداز اقتصادی برای سال آینده استفاده کنیم. همانطور که در تصویر زیر میبینید، شاخص اقتصادی پیشرو (LEI) نشان میدهد که اقتصاد ایالات متحده بسیار قویتر و بالاتر از بالاترین سطوح پیش از همهگیری است. در این تصویر نوارهای خاکستری، رکودهای مختلف را نشان میدهند. میانگین زمان رسیدن شاخص LEI به بالاترین سطح پس از رکود، در رکودهای پیشین ۱۲ ماه بوده است. در حالی که هیچ نشانهای از افت قریب الوقوع این شاخص وجود ندارد. اما اومیکرون در حال حاضر یک تهدید ایجاد کرده است که میتواند به این شاخصها ضربه بزند.

وضعیت شاخص اقتصادی پیشرو در بحرانهای اقتصادی مختلف

قدرت خرید مصرفکننده

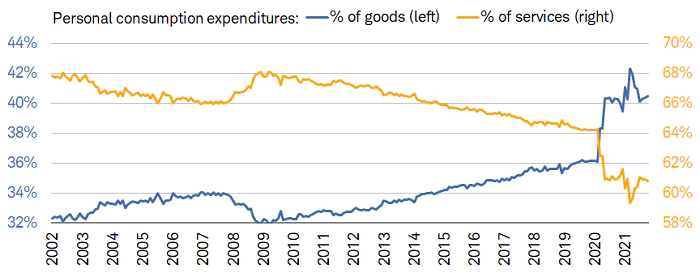

فعالیت مصرف کنندگان، تقریبا ۷۰ درصد از کل تولید ناخالص داخلی ایالات متحده را تشکیل میدهد. به همین خاطر دادههای خرده فروشی یک معیار خوب برای اندازهگیری قدرت مصرف کننده است. همانطور که در تصویر زیر نشان داده شده است، به لطف محرکهای مالی و پولی فراوان، مخارج مصرف کننده بسیار بالا است. اما این هزینهها برای کالا و خدمات مسیرهای متفاوتی را طی میکنند. قرنطینهای که در بهار و تابستان ۲۰۲۰ اعمال شد، منجر به واگرایی بیسابقهای شد. اگرچه بازگشایی اقتصاد در سال ۲۰۲۱ منجر به همگرایی شد، اما موجهای جدید همهگیری و قرنطینهها، مانعی برای افزایش همگرایی هستند.

واگرایی مخارج مصرفکنندگان برای کالاها و خدمات

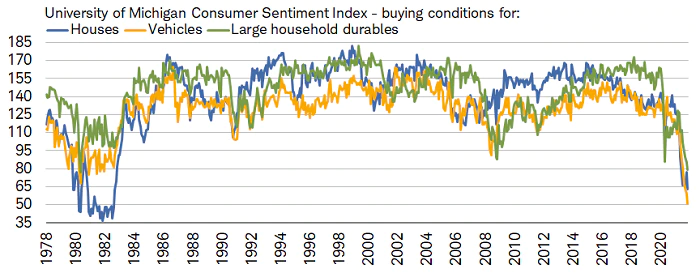

یک نکته قطعی این است که با توجه به تورم بالا، آینده برای مصرف کالاها اندکی مبهم به نظر میرسد. در تصویر زیر مشاهده میکنیم که شرایط خرید و احساسات مصرفکنندگان برای اقلام با هزینه سنگین مانند وسایل نقلیه، خانه و کالاهای بادوام خانگی به شدت کاهش یافته است.

شاخص احساسات مصرف کنندگان دانشگاه میشیگان , شرایط خرید مصرف کنندگان در کالاهای خاص(خانه, ماشین و کالاهای بادوام)

کرونا و افزایش تورم در سال جاری نیز آسیب بزرگی به معیارهای شاخص اطمینان مصرف کننده زدهاست که فروشندهها (خرسها) پیش از رسیدن به سال ۲۰۲۲ آن را زیر نظر دارند، چرا که میتواند اولین نشانه از رکود اقتصادی باشد. اطمینان مصرف کنندگان در وضعیت فعلی ضعیف شده است، اما این وضع در مورد انتظارات آتی بسیار وخیمتر است. همانطور که در زیر میبینید، شکاف بین شاخص اطمینان مصرف کننده در شرایط فعلی و انتظارات آتی به سطحی رسیده است که به طور تاریخی هشداری برای رکود را منعکس میکند.

وضعیت شکاف شاخص اطمینان مصرف کننده در وضعیت فعلی و انتظارات آتی در رکودهای گذشته

بیشتر بخوانید: شاخص اطمینان مصرف کننده (Consumer Confidence) و نقش آن در پیشبینی آینده اقتصاد

وضعیت بازار کار

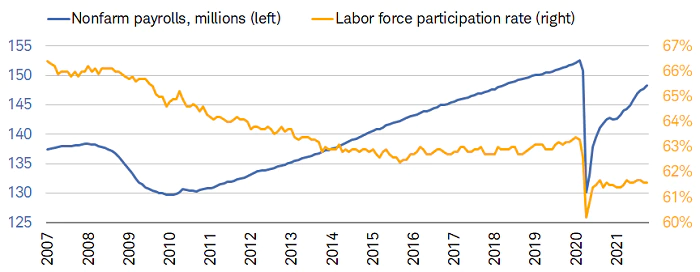

کلید چشمانداز سال ۲۰۲۲ برای مصرف کننده و همچنین اقتصاد، بازار کار است. همانطور که در زیر میبینید، شاخص آمار اشتغال بخش غیر کشاورزی ایالات متحده آمریکا (NFP) از زمان سقوط در آوریل ۲۰۲۰ بهبود قابل توجهی را پیدا کردهاست. اما هنوز در ۴.۲ میلیون شغل پایینتر از سقف پیش از همهگیری قراردارد. در عین حال، با توجه به نرخ مشارکت نیروی کار که هنوز پایین است، این دستاوردها چندان قابل توجه نبوده است (در تصویر میبینید که از آگوست ۲۰۲۰ مشارکت نیروی کار به صورت نوسانی حرکت کرده و بسیار پایینتر از اوج قبل از همهگیری است). اگرچه ما فکر میکنیم که نرخ مشارکت در سال ۲۰۲۲ فضایی برای افزایش دارد که با افزایش هزینههای سرمایهای و گسترش اشتغالزایی تقویت میشود، اما احتمالا این افزایش کند خواهد بود.

شاخص مشارکت نیروی کار و شاخص اشتغال بخش غیر کشاورزی

مشارکت و استعفا در مشاغل

بهبود آهستهتر در مشارکت نیروی کار به دلیل این واقعیت ناگوار است که بر اساس دادههای اداره سرشماری ایالات متحده، ۲.۵ میلیون نفر هنوز برای ورود مجدد به بازار کار مردد هستند. یک مشکل دیگر آمار بازنشستگی پیش از موعد است. طبق تخمین فدرال رزرو سنت لوئیس، نزدیک به ۳ میلیون نفر در ایالات متحده به دنبال بازنشستگی پیش از موعد هستند. در نهایت گروه سوم در حال ارزیابی مجدد تعادل در کار و زندگی خود هستند.

در مواجهه با اخبار اومیکرون، واضح است که این مساله نیز منجر به کاهش مشارکت در نیروی کار خواهد شد. یکی از عوارض جانبی این بیماری همهگیر، این است که کارگران به دنبال فرصتهای جدید برای تغییر شغل خود هستند. همچنین با تاخیر در ورود مجدد نیروی کار به بازار، کسب و کارها مجبور به افزایش دستمزد شدهاند. در کنار این موضوع، بازنشستگی پیش از موعد نیز مزید بر علت شده است.

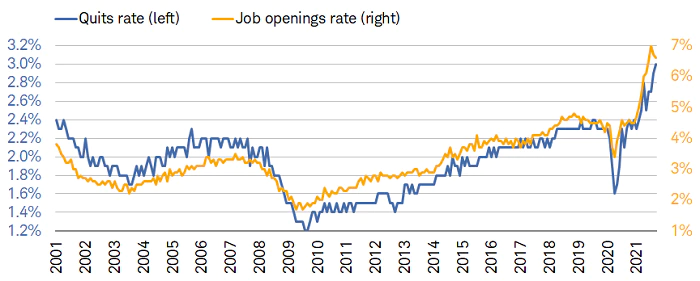

همانطور که در زیر نشان داده شده است فرصتهای شغلی، در وضعیتی بسیار بالاتر از سقفهای تاریخی خود قراردارد. در حالی که نرخ ترک بازار کار به رکورد ۳ درصد رسیده است که نشان میدهد، کارگران برای یافتن مشاغل بهتر و پردرآمدتر امیدوارند. ما فکر میکنیم که فرصتهای شغلی و وضعیت استعفا از شغلها در سال ۲۰۲۲ تغییر خواهدکرد و افزایش خواهدیافت و سطوح فعلی احتمالا ناپایدار هستند. خصوصا اگر برخی از فشارها به دلیل کاهش مشارکت نیروی کار یا افزایش ایجاد شغل کاهش یابد.

خط زرد نشان دهنده فرصتهای شغلی ایجاد شده و خط آبی نرخ استعفا را نشان میدهد

دلیل اصلی افزایش فرصتهای شغلی و ترک کردن شغل، افزایش دستمزدها بودهاست. همانطور که در تصویر زیر میبینید، میزان دستمزد متوسط با نرخ سالانه بیش از ۴ درصد (با توجه به آمار فدرال رزرو آتلانتا) در حال افزایش است. در حالی که طیف پایین درآمدی، سریعترین افزایش دستمزد را تجربه میکنند. ما انتظار داریم افزایش دستمزد ثابت بماند و بهترین روزها برای افراد کم درآمد در حال گذر باشد. به ویژه زمانی که آنها به سمت یافتن شغل متمایل شده و به طور موثر این شکاف را کاهش میدهند و بهرهوری افزایش مییابد.

خط زرد رشد دستمزد افراد کم درآمد و خط سبز رشد درآمد افراد پر درآمد را نشان میدهد و خط آبی میانگین این دو است.

تورم (Inflation)

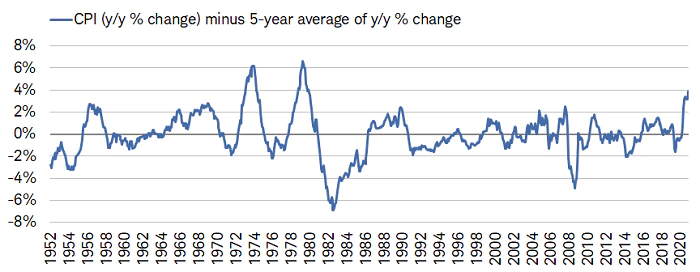

رشد قوی دستمزدها یک دلیل کلیدی برای افزایش تورم است. با توجه به این که شاخص بهای مصرف کننده (CPI) بسیار بالاتر از میانگین پنج ساله آن است، نگرانی گسترده در این زمینه موجه خواهد بود. همانطور که در تصویر زیر مشاهده میکنید، این گستردهترین افزایش تورم از سال ۱۹۸۰ است.

اختلاف شاخص بهای مصرف کننده و میانگین تورم پنج ساله

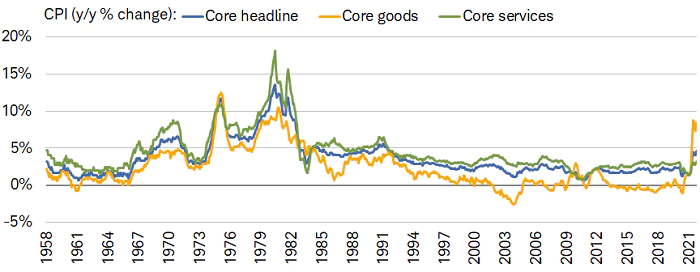

همانطور که در نمودار بعدی نیز مشاهده میکنید، کالاهای اصلی (به استثتا انرژی و غذا) محرک اصلی تورم هستند. این مساله احتمالا به خاطر روندهای ذکر شده در مصرف رخ دادهاست که در ادامه دلایل آن را ذکر میکنیم:

- زمانی که همهگیری شیوع پیدا کرد، جهان عملا مجبور شد هزینههای خود را از خدمات به سمت مصرف کالاها تغییر دهد و از طرفی بسیاری از فعالیتهای خدماتی از رستوران و هتل گرفته تا خدمات نظافتی، فعالیتهای خود را کاهش دادند.

- حتی با کاهش محدودیتها در سال جاری، با توجه به اینکه بخش خدمات با محدودیتهایی روبرو بود، تقاضا برای کالاها به طرز قابل توجهی کاهش پیدا نکرد.

- تعطیلی کارخانهها در آسیا (به دلیل شیوع سویه دلتا) زنجیرههای تامین و عرضه را تحت تاثیر قرار داد که این باعث شد قیمت کالاها با سرعت بیشتری افزایش پیدا کند.

تورم مصرف کننده در کالا (زرد) خدمات (سبز) شاخص بهای مصرفکننده(آّبی)

به دلایلی که گفته شد، ما هنوز تورم معادلی با بخش کالاها در خش خدمات نداشتهایم که این موضوع در تضاد با تورم دهه ۱۹۷۰ و اوایل دهه ۱۹۸۰ است. ما بر این باوریم که تورم در بخش خدماتی در سال ۲۰۲۲ فضایی برای افزایش دارد، اما این افزایش ممکن است توسط سویه اومیکرون سرکوب شود. در حالی که نیروهای ضد تورمی در مورد کالاها چندین مورد هستند.

- اثرات سال پایه: تغییرات سال به سال در نیمه اول سال ۲۰۲۲ در برابر افزایش قیمتها در سال ۲۰۲۱ مقایسه خواهد شد که این موضوع میتواند نرخ رشد CPI را پایینتر نشان دهد. به خصوص اگر قیمت خودروها و خدمات هتلها (که دلیل افزایش تورم در سال ۲۰۲۱ بودند) همچنان به کاهش خود ادامه دهند.

- بهبود عرضه: هزینههای حمل و نقل بار اندکی کاهش یافته است. تعداد کانتینرهای معطل در اسکلهها کاهش یافته و تولیدات کارخانهها در سراسر جهان در حال بهبود است اما این روند کاملا پایدار نیست.

- اثر بومرنگی (اثر بازگشتی) : تلاشهای مضاعف شرکتها برای خرید کالاها منجر به بازسازی سریع موجودی میشود که میتوند منجر به مازاد عرضه و کاهش قیمتها شود.

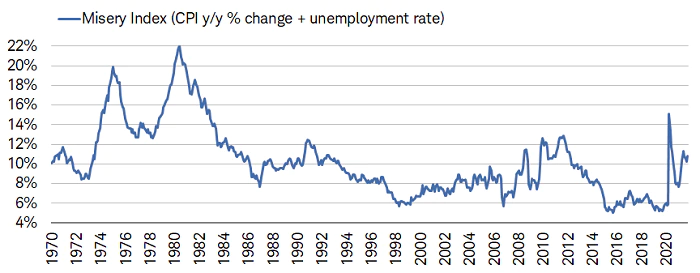

نگرانیهای زیادی نسبت به ایجاد رکود تورمی مشابه دهه ۱۹۷۰ تا ۱۹۸۰ وجود دارد، اما خبر خوب در حال حاضر این است که بیکاری در حال افزایش نیست. همانطور که در زیر مشاهده میکنید، ترکیب فاجعهبار بیکاری بالا و تورم بالا که اقتصاد را در دهه ۱۹۷۰ به زانو درآورد در بالاترین سطح خود بود. شاخص فلاکت که ترکیب بیکاری و تورم را میسنجد در اوج بحران سال ۱۹۷۰ به ۲۰ درصد رسید که تقریبا دو برابر سطح فعلی است.

بیشتر بخوانید: آمار مدعیان بیکاری یا Unemployment Claims چیست؟

شاخص فلاکت که متشکل از تورم سالیانه مصرف کننده و نرخ بیکاری است

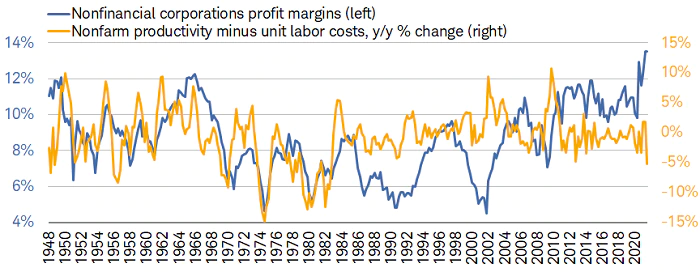

عامل اصلی رکود تورمی دهه ۱۹۷۰ افزایش مداوم هزینههای نیروی کار بود که بر بهرهوری و حاشیه سود شرکتها تاثیر منفی میگذاشت. همانطور که در زیر نشان داده شدهاست، اختلاف بین بهرهوری و هزینههای نیروی کار در همان زمان با حاشیه سود حرکت میکرد. اما در حال حاضر، حاشیه سود در حال افزایش و هزینه نیروی کار در حال کاهش است.

بیشتر بخوانید: رکود تورمی چیست و چرا در حال حاضر ریسک بزرگی محسوب میشود؟

حاشیه سود شرکتهای غیرمالی (خط آبی) و بهرهوری خالص در بخش غیرکشاورزی (خط زرد)

بخشی از این اتفاق به خاطر جهانی شدن شرکتها و کاهش بلند مدت نرخهای مالیات آنها است که منجر به افزایش حاشیه سود شرکتها در چند دهه گذشته شده است. با این حال، در سال گذشته محرک اصلی حاشیه سود بالا یعنی نیروی کار، درگیر با پاندمی کرونا شد. بهبود سریعتر از حد انتظار در تقاضا و همچنین قدرت قیمتگذاریهای بالاتر، منجر به یک فرصت طلایی برای دلایل رشد فاندامنتالی بازار سهام شد و بنابراین پایه محکمی برای بازده بازار سهام ایجاد کرد.

ما انتظار نداریم که بهرهوری به روند ضعیف خود نسبت به هزینههای نیروی کار ادامه دهد. ما همچنین فکر نخواهیمکرد که سطوح فعلی حاشیه سود، در سال ۲۰۲۲ نیز ادامه داشته باشد. این باید منجر به همگرایی برای هر دو خط در نمودار بالا شود. نکته مهم این است که آیا ما به یک محیط تورمی «ضد چرخهای» وارد می شویم؟ محیطی که در آن قدرت قیمت گذاری شرکتها در کنار تقاضای مصرف کننده از بین خواهدرفت. ما میدانیم که این همهگیری، بهرهوری را در بخشهای خاص اقتصادی افزایش دادهاست، اما باعث عدم تطابق بازار کار نیز شدهاست. در همین حال محرکهای عظیم، مسلما بسیاری از شرکتهای «زامبی» را سرپا نگه داشته است. (در اقتصاد، یک شرکت زامبی به شرکتی گفته میشود که برای فعالیت به کمکهای مالی نیاز دارد، یا یک شرکت بدهکار که میتواند سود بدهیهای خود را بازپرداخت کند اما اصل سرمایه را بازپرداخت نکند.)

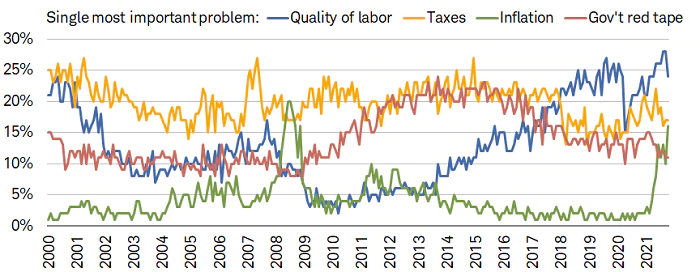

همچنین مهم است که مراقب باشید آیا تورم همچنان بر اطمینان تجاری تاثیر میگذارد یا خیر. همانطور که در شکل زیر نشان داده شده است، تورم یک موضوع نسبتا غیرفعال در دهه گذشته بوده است. اما شرکتها هم اکنون با فشارهای ناشی از قیمتهای بالاتر و ناتوانی در یافتن کارگر ماهر مواجه هستند. کاهش فشارهای زنجیره تامین باید به کاهش هزینهها به ویژه برای کسب و کارهای کوچک کمک نماید.

بیشتر بخوانید: همه چیز درباره تورم + بررسی تورم در 100 سال گذشته

مشکلات اصلی کسب و کارها: کیفیت کارگران و نیروی ماهر-مالیات-تورم-قوانین دست و پا گیر دولتها

در طول تاریخ، افزایش CPI در مقادیر اخیر با ضعف در بازار سهام همراه بوده است. وزن بازار سهام از نظر اقتصادی و همچنین تاثیر آن بر اطمینان مصرف کننده را نمیتوان نادیده گرفت. در صورتی که قیمت داراییها کاهش قابل توجهی پیدا کند، میتواند ضربه سنگینی به رشد اقتصادی وارد کند. همانطور که در سال ۲۰۰۱ دیدیم، ترکیدن حباب سهام فناوری در سال ۲۰۰۰ منجر به رکود اقتصادی در سالهای پس از آن شد.

تیپرینگ (Tapering)

نکته مهمی که در سال ۲۰۲۲ باید به آن توجه داشت این است که آیا فدرال رزرو سرعت تیپرینگ را افزایش خواهد داد یا خیر. فدرال رزرو در حال حاضر تیپرینگ را با سرعت ۱۵ میلیارد دلار در ماه انجام میدهد. (۱۰ میلیارد دلار اوراق خزانهداری و ۵ میلیارد دلار اوراق بهادار با پشتوانه رهنی). اما به نظر میرسد این سرعت تنها برای ماه نوامبر و دسامبر باشد. ظهور سویه اومیکرون، فشاری نزولی قابل توجهی بر بازدهی اوراق وارد کرده است و فرضیه انحراف و عقب نشینی از سیاستهای هاوکیش آتی را تقویت کرده است.

در حال حاضر، فدرال رزرو قصد دارد پیش از شروع افزایش نرخ بهره، تیپرینگ را تمام کند. با فرض عدم ضربه قابل توجه به فعالیتهای اقتصادی از طرف گونه اومیکرون، یا عدم عقبنشینی فدرال رزرو در فشارهای تورمی از مواضع خود، ما انتظار داریم که فدرال رزرو تا سال ۲۰۲۲ تیپرینگ را تسریع ببخشد. از نظر تاریخی، زمان اولین افزایش نرخ بهره مهم نیست، بلکه برای بازار بیشتر مسیر و سرعت افزایش نرخ بهره اهمیت دارد.

بیشتر بخوانید: تیپرینگ Tapering چیست و چه تاثیری بر اقتصاد و بازار سهام دارد؟

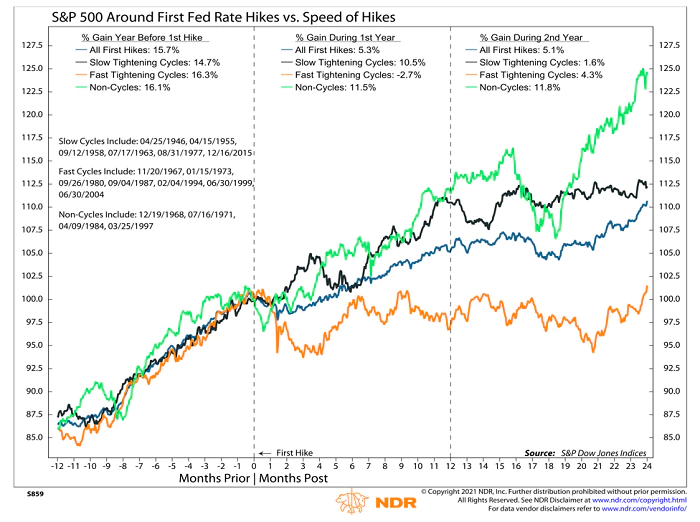

همانطور که در زیر نشان داده شده است، در سال اول چرخههای انقباضی فدرال رزرو، سهام از نظر تاریخی بهترین عملکرد را تحت افزایش نرخ «غیر چرخهای» نداشتند. (افزایش نرخ بهره غیر چرخهای زمانی است که فدرال رزرو بیش از دو بار افزایش نرخ بهره نداشته باشد). سهام همچنین در هنگام چرخههای «آهسته» نرخ بهره مشکل چندانی نداشتهاند. (افزایش آهسته زمانی است که فدرال رزرو برای افزایش نرخ بهره حداقل یک جلسه استراحت کند) بدترین حال زمانی است که شاهد افزایش سریع نرخ بهره بودهایم. در این دورهها که فدرال رزرو تقریبا هر جلسه نرخ بهره را افزایش میدهد، سهام توانایی هضم سریع تغییرات را ندارد. همچنین بازار سهام معمولا در سال منتهی به اولین افزایش نرخ بهره عملکرد خوبی داشته است.

بیشتر بخوانید: نمودار نقطه ای یا دات پلات (dot plot) فدرال رزرو چیست و چگونه آن را تفسیر کنیم؟ + ویدئوی آموزشی

تاثیر حالات مختلف افزایش نرخ بهره بر شاخص اساندپی 500 (S&P 500)

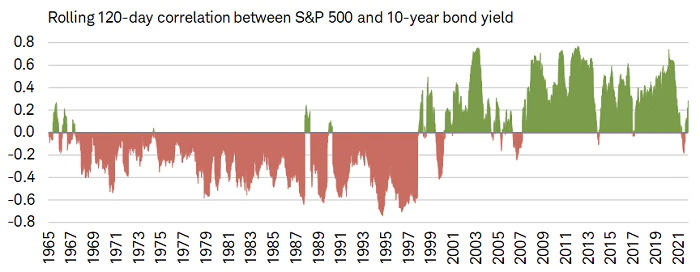

رابطهای که قابل توجه است و ممکن است که به بحث در مورد گذرا بودن تورم پایان دهد، رابطه بین بازده اوراق قرضه و قیمت سهام است. همانطور که در زیر نشان داده شده است، برای سه دهه از اواخر دهه ۱۹۶۰، این دو معیار عمدتا همبستگی منفی داشتهاند. در دو دهه بعد، بازده اوراق قرضه و قیمت سهام عمدتا همبستگی مثبت داشتند. در این دوره شوکها عمدتا از طرف تقاضا بود و شوکهای طرف عرضه بسیار کمتر شده بود. همچنین در فضایی با تورم بسیار پایین قرار داشتیم.

همبستگی مثبت و منفی شاخص بورس و اوراق خزانه داری در سالهای متفاوت

بیشتر بخوانید: همه چیز درباره اوراق قرضه: هرآنچه باید یک معامله گر فارکس بداند

در اواسط سال ۲۰۲۱ شاهد یک حرکت منفی در این همبستگی بودیم اما دوباره به سمت مثبت بازگشتی داشته است. هرگونه حرکت پایدار در سمت منفی میتواند نشان دهنده تغییر الگو تورمی مشابه انچه در اواخر دهه ۱۹۶۰ شاهد بودیم، باشد.

در اواخر دهه ۱۹۶۰ یک خطای سیاستی منجر به تعمیق بحران شد. این ریسک هنوز هم وجود دارد. به ویژه اگر خوش بینی فعالان بازار سهام با این فرض که فدرال رزرو همیشه پشت بازار خواهد بود، تقویت شود. این موضوع ممکن است برای گروه سرمایهگذار جوانتری که تنها در دوران همهگیری وارد بازار سهام شدهاند دردسر ساز شود.

بیشتر بخوانید: درس تاریخی فدرال رزرو؛ از رکود بزرگ ۱۹۲۹ تا بحران همه گیری کووید ۱۹

سودآوری شرکتها در سال ۲۰۲۲ کاهش پیدا میکند!؟

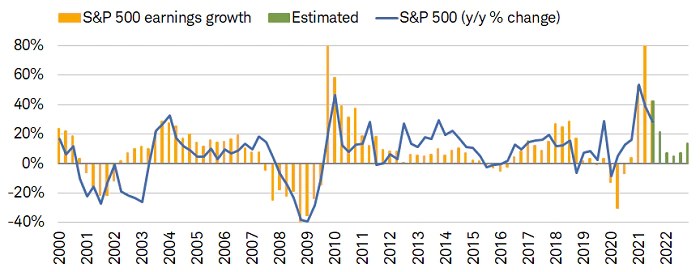

بازدهی S&P 500 از اواسط سال ۲۰۲۰ به شدت افزایش یافتهاست. با بهبود V شکل شاخص بورس که اوج خود را در سه ماهه دوم سال جاری نشان داد، رشد سودآوری نیز افزایش چشمگیری پیدا کرد. با این حال، انتظار میرود که حداقل در نیمه اول سال آینده شاهد کاهش این سودآوری باشیم، اگرچه هنوز سودآوری بالا است. همانطور که در تصویر زیر نشان داده شدهاست، رابطه تاریخی نزدیکی بین نرخ رشد سودآوری S&P 500 و تغییر سالانه شاخص وجود دارد. این به خودی خود هشداری برای یک سقوط قریب الوقوع نیست، اما شاید پیامی برای مهار اشتیاق در مورد بازدهی آتی سهام باشد که به اندازه ۲۰ ماه گذشته قوی نخواهد ماند.

نرخ رشد سود شرکتهای شاخص S&P 500(زرد)تخمین حرکت آینده(سبز)تغییرات سالانه شاخص S&P 500 (آبی)

علاوه بر این، بازنگری صعودی در سودآوری شرکتها توسط تحلیلگران وال استریت، به بالاترین سطح خود رسیده است. این امر از این دیدگاه حمایت میکند که شرکتهایی که روند بهبود را ادامه داده و همچنین بازنگری مثبت بیشتری در زمینه سودآوری داشتهاند، میتوانند عملکرد خوب خود را در سال ۲۰۲۲ نیز ادامه دهند. همچنین انتظار میرود که سهامهای بدون ارزش و فعالیتهای بالای سفتهبازانه نتوانند چنین عملکرد خوبی را تکرار کنند.

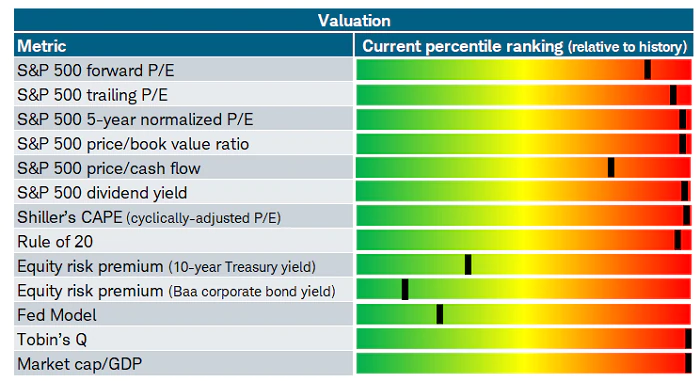

سودآوری جز مهمی از ارزشگذاری در بازار سهام است. نقشه حرارتی زیر نشان میدهد که بیشتر معیارهای ارزشیابی کاملا در منطقه قرمز (گران قیمت) قرار دارند. با این حال، سهامی که با استفاده از بازده پایین اوراق قرضه ارزشگذاری میشوند، استثنا هستند. همچنین یک برداشت دیگر میتواند این باشد که اوراق قرضه گران قیمت با بازدهی پایین باعث شده است که سهام به طور مصنوعی ارزانتر به نظر برسد.

قسمت قرمز نشان دهنده ارزشگذاری بالا و قسمت سبز نیز ارزش گذاری پایین را نشان میدهد

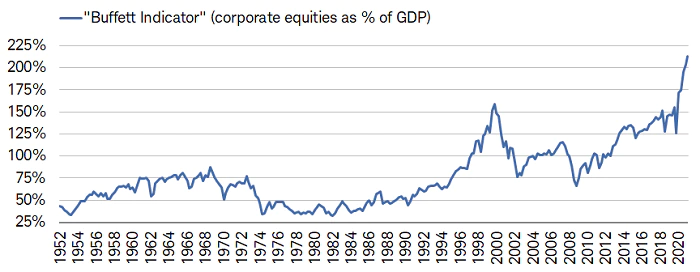

آخرین ردیف از نقشه حرارتی بالا، معمولا به عنوان معیار ارزشگذاری مورد علاقه وارن بافت بیان شده و به شاخص بافت معروف است. همانطور که در شکل زیر میبینید، این شاخص هرگز به اندازه امروز بالا نبوده است. این به نگرانیها در مورد اینکه اصلاح جدی بعدی بازار میتواند تاثیر بزرگی بر اطمینان مصرف کننده و اقتصاد داشته باشد دامن میزند.

اندیکاتور بافت که نشان دهنده ارزشگذاری بسیار بالا بازار میباشد

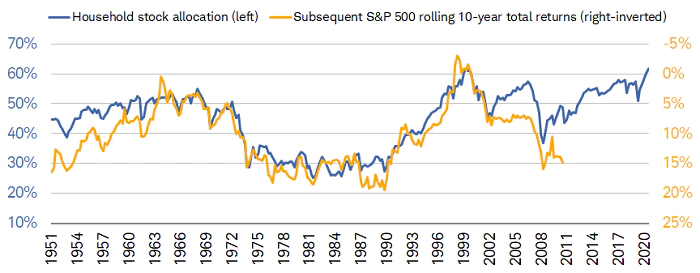

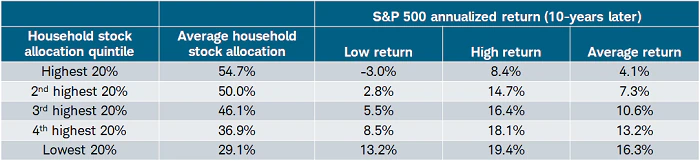

برای اینکه متوجه عمق فاجعه بشویم باید به این واقعیت اشاره کنیم که در حال حاضر بیش از ۶۰ درصد خانوارهای آمریکایی با بازار سهام ارتباط دارند که حتی از اوج قبلی در سال ۲۰۰۰ نیز بالاتر است. جای تعجب ندارد که از نظر تاریخی هرچه خانوارهای آمریکایی بیشتر در معرض سهام قرار میگیرند، بازده بلند مدت بیشتر کاهش مییابد. البته این به معنای سقوط قریب الوقوع سهام در سال آینده نیست اما قطعا باید احتیاط کرد.

درصد خانواری که در بورس سرمایهگذاری کردهاند (خط آبی) و بازده خالص بلندمدت (خط زرد)

مقدار سهیم بودن خانوار آمریکایی در بازار بورس براساس سطح بندی مقدار سهیم بودن و بازدهی بورس

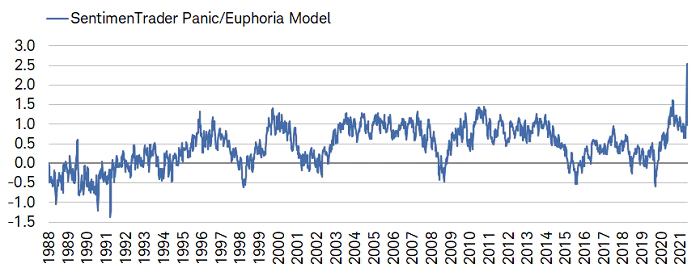

سرخوشی یک استراتژی سرمایهگذاری نیست!

همانطور که ترسیدن یک استراتژی سرمایهگذاری نیست، سرخوشی و فومو (FOMO) نیز از این قاعده مستثنی نیست. مدل احساس ترس در مقابل سرخوشی، در نمودار زیر قابل مشاهده است. یک چرخه مداوم و تکرار شونده در بازارهای مالی وجود دارد. ما در حال حاضر در یک سرخوشی به سر میبریم. زمانی که سرخوشی افزایش شدیدی پیدا کرده و فعالیتهای سفتهبازانه در سراسر بازار ایجاد شود، جایی برای نگرانی وجود دارد. با توجه به روندهای اخیر که ضعیفتر شدهاست، این موضوع را باید در سال ۲۰۲۲ از نزدیک تماشا کرد.

مدل احساس ترس در بازار در مقابل سرخوشی در بازار

مقدار حس ترس و سرخوشی و بازدهی شاخص بورس

بیشتر بخوانید: روانشناسی سفته بازی در بازار فارکس

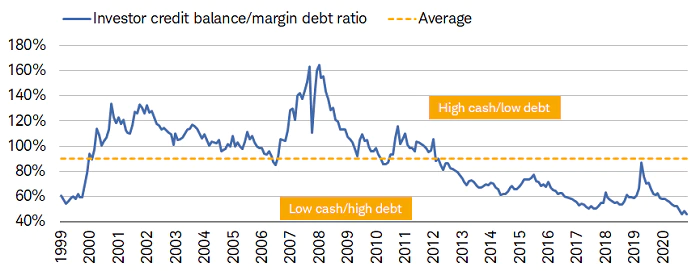

خرید و سفتهبازی به طور فزاینده با افزایش سطوح بدهی افزایش یافته است. ما در حالی وارد سال ۲۰۲۲ می شویم که نسبت پول نقد در بروکرها به بدهی آنها در پایینترین سطوح تاریخی قرار دارد. این موضوع را در تصویر زیر مشاهده میکنید. با توجه به اینکه مارجین توسط گروه گستردهتری از سرمایه گذاران استفاده میشود، به این معنی است که کال مارجینها احتمالا پس از یک حرکت نزولی نسبتا کوچک در سهام رخ دهد. این ریسک را نیز باید هنگام ورود به سال ۲۰۲۲ در نظر گرفت.

نسبت مارجین اعتباری (سرمایه اعطا شده) به بدهی مارجین (سرمایه اصلی)

هشداری در مورد فضای مجازی

ما در حال حاضر با گروهی از معاملهگران خرد مواجه هستیم که در تمام زندگیشان بازار به سرعت افزایش داشته است. اگر شما غیر از این را به آنها بگویید، آنها جبهه میگیرند. این نگرش که اغلب با کمک شبکههای اجتماعی تقویت میشود، بسیار ترسناک است. اگر به این معاملهگران جوان بگویید که سهام تسلا بیش از حد ارزشگذاری شده است، سریعا شما را مسخره و با حسابهای ناشناس به شما حمله میکنند.

روایتها (حتی آنهایی که به ظاهر بی معنا هستند) میتوانند بازارها را بسیار بالاتر از آنجایی که فاندامنتالها توجیه میکنند، بالا ببرند. ما در اینجا سعی میکنیم دنیایی از فاندامنتالها، دادهها و سنتیمنت سرمایهگذاران را بررسی کنیم و زمان کمتری را صرف تمرکز بر روایتهای آنلاین کنیم. با ورود به سال ۲۰۲۲ آنچه بازار در مورد ارزشگذاری، درآمدها و سنتیمنت به ما میگوید کاملا مغشوش است.

سخن آخر

آنچه در سال ۲۰۲۱ رخ داد میتواند در سال ۲۰۲۲ نیز ادامه داشته باشد. همانطور که در شکل زیر مشاهده میکنید، با وجود تمام صحبتها در مورد «بازار انعطافپذیر»، دلایل برای ریزش قابل توجه بازار زیاد است. معمولا بازار ترجیح میدهد ریسک اصلاحات چرخشی را نادیده بگیرد. اما این ریسک وجود دارد که شاخصها در نقطهای بیشتر از آنچه که واقعا باید، سقوط کنند.

بازدهی سالانه شاخصهای بورسی و وضعیت سود و زیان سهامداران نسبت به این بازدهی

پس زمینههای اقتصاد کلان شامل رشد اقتصادی آهستهتر و حرکت از سیاست پولی تسهیلی به سمت سیاستهای پولی انقباضی میتواند منجر به ریسکهای دنبالهدار بیشتری شوند. ما همچنان توصیه میکنیم که تلاش نکنید حرکات کوتاه مدت را پیشبینی کنید. برای معاملهگران سهام، ما معتقدیم که سرمایهگذاری عاملی (سرمایه گذاری عاملی یک رویکرد سرمایه گذاری است که شامل هدف قرار دادن محرک های خاص بازده در بین طبقات دارایی است. سرمایه گذاری بر روی این عوامل می تواند به بهبود نتایج سبد، کاهش نوسانات و افزایش تنوع کمک کند.) نسبت به سرمایهگذاری مبتنی بر صنعت (یا مبتنی بر شاخص سنتی رشد/ارزش) منطقیتر است. همچنین در سال ۲۰۲۲، ۹ بخش از ۱۱ بخش S&P دارای رتبه «خنثی» هستند که تنها یکی از آنها عملکرد بهتری دارد (بخش مراقبتهای درمانی) و یکی نیز عملکرد بدتری دارد. (خدمات رفاهی)

خوانندگان به خوبی از نگرانیهای ما در مورد چشمانداز سرمایهگذاری در سال ۲۰۲۲ آگاه هستند. اما چیزی که نباید هرگز استنباط شود، این است که ما به سرمایهگذاران توصیه نمیکنیم که از بازار خارج شوند.

اخیرا سرمایهگذاران و معاملهگران بیان میکنند که نه در ورود و نه در خروج از سهام، استراتژی معین سرمایهگذاری ندارند. سرمایهگذاری همیشه باید فرآیندی منظم باشد. این نظم باید شامل تنوع (در بین داراییهای مختلف) و تعادل مجدد دورهای باشد. سرمایهگذاران باید نسبت به ریسکهای سیاست پولی، تورم، فعالیتهای سفته بازانه و نگرانیهای جاری در مورد ویروس هوشیار باشند. اما آنچه اهمیت دارد این نیست که ما از آینده چه میدانیم، بلکه تصمیماتی است که در طول مسیر میگیریم.

بیشتر بخوانید: پیشنهادات معاملاتی بانک سرمایهگذاری HSBC برای سال 2022

منبع: CharlesSchwab

این مقاله های شما عالیست. واقعا دستمریزاد. سپاس از تلاش شما عزیزان. همیشه جای این سایت های حرفه ای در بازار فارسی زبان خالی بوده.