هفته پیش رو – آرامش قبل از یک طوفان تورمی دیگر در ایالات متحده

هفته ای پر انرژی در راه است که شامل یک گزارش مهم دیگر از تورم ایالات متحده و آخرین نشست فدرال رزرو میشود. هر دو، قطعات کلیدی پازل برای دلار و داراییهای ریسکی خواهند بود، زیرا معاملهگران با این موضوع دست و پنجه نرم میکنند که آیا فدرال رزرو چرخه انقباضی خود را به زودی متوقف خواهد کرد یا خیر. حتی اگر داده تورم ضعیفتر هم از کار دربیاید، به نظر میرسد برای این نوع نتیجهگیری هنوز زود است.

شرط بندی فدرال رزرو

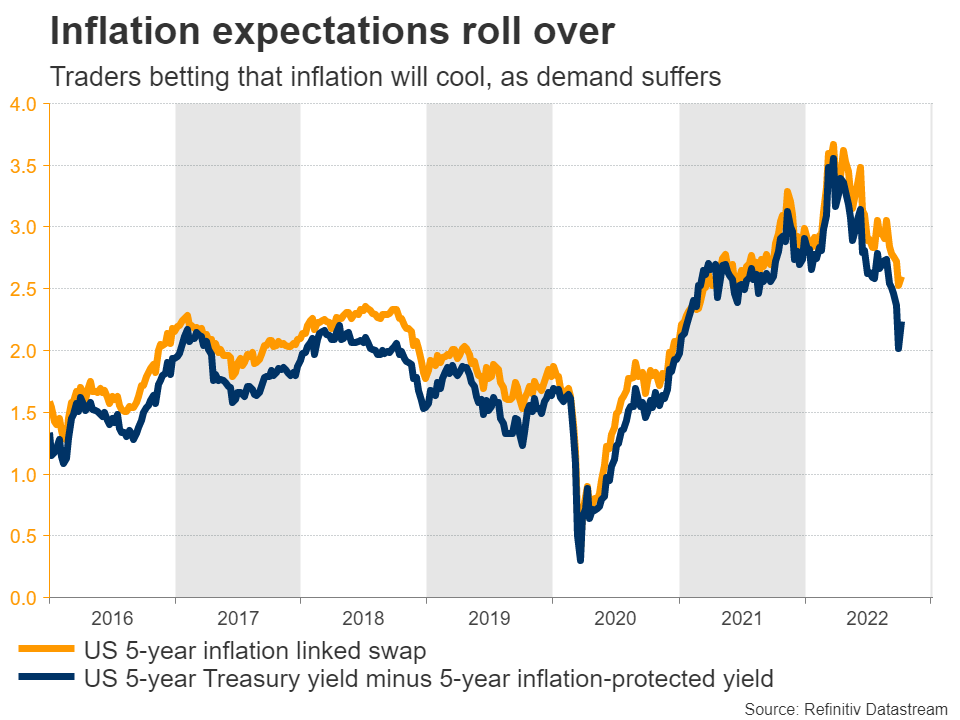

سرمایهگذاران در این فکر هستند که بخاطر نگرانیهای موجود در مورد سقوط اقتصاد، فدرال رزرو ممکن است به زودی افزایش نرخ بهره خود را متوقف کند. سقف مورد انتظار برای نرخ بهره کمی کاهش یافته است در حالی که انتظارات تورمی به شدت کاهش یافتهاند که به بازارهای سهام اجازه داده است بازگشتی قوی را تجربه کنند.

در حالی که برخی از شاخصهای پیشرو مانند نظرسنجیهای مسکن و کسبوکار در واقع به اقتصاد نرمتر اشاره میکنند، که این امر هنوز در دادههای «سخت» فعلی منعکس نشده است. بازار کار بسیار رقابتی است و افراد کمتری در ماههای اخیر برای دریافت مزایای بیکاری درخواست دادهاند، تورم همچنان چهار برابر هدف فدرال رزرو است و مدل GDPNow فدرال رزرو آتلانتا نشان میدهد که رشد در سه ماهه سوم افزایش یافته است.

از آنجایی که تاثیر واقعی افزایش نرخ بهره تا حالا خود را نشان نداده است، فدرال رزرو حتی نمیتواند به یک مکث در افزایش آن فکر کند. هر سیگنالی مبنی بر امکان چرخش باعث میشود شرایط مالی دوباره تضعیف شوند، بازده اوراق قرضه کاهش یابد و بازارهای سهام رشد کنند. این امر با اقدامات انقباضی که قبلاً اجرا شدهاند در تضاد است و کاهش تورم را دشوارتر میسازد.

مقامات فدرال رزرو مدتهاست که در مورد اجتناب از اشتباهات دهه 1970 صحبت کردهاند، یعنی همان دورانی که بانک مرکزی خیلی زود ترمز گرفت و اجازه داد تورم در جامعه ریشه کند. به نظر میرسد این بار آنها مصمم به شکست تورم هستند، حتی اگر به قیمت ایجاد رکود تمام شود.

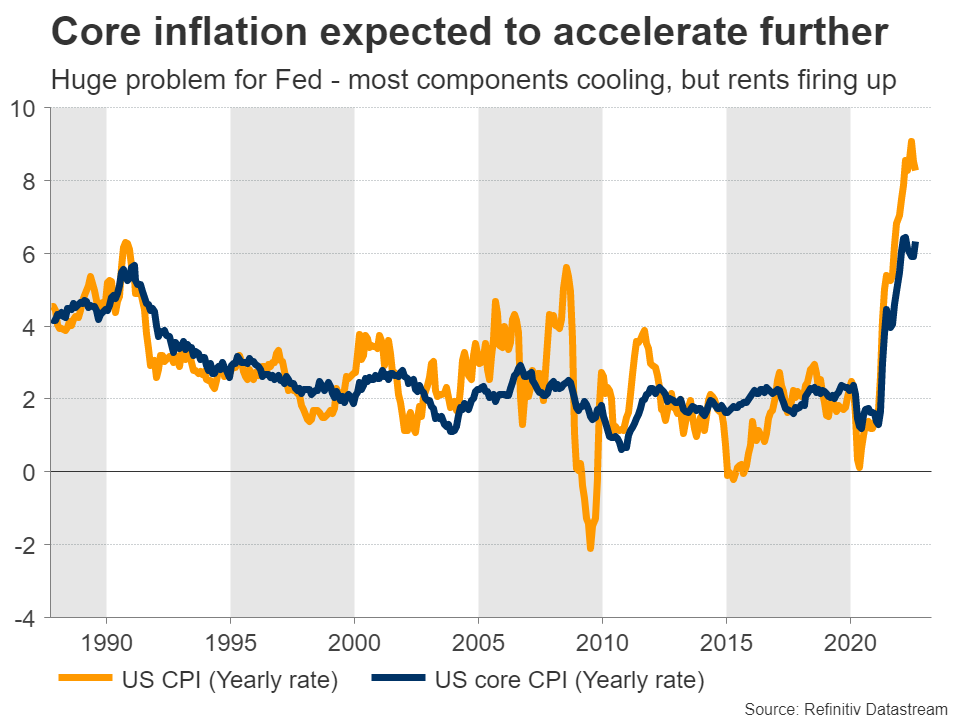

هفته آینده تقویم اقتصادی ایالات متحده حسابی شلوغ است که مهمترین آنها گزارش تورم روز پنجشنبه است. به طور سالانه، انتظار میرود که نرخ بهای مصرفکننده با کمی کاهش از عدد 8.3 درصد قبلی به عدد 8.1 درصد در سپتامبر برسد. در مقابل، انتظار میرود تورم هسته (Core) از 6.3 درصد در ماه آگوست، به 6.5 درصد افزایش یابد.

نظرسنجیهای تجاری از S&P Global نشان میدهد که شرکتهای آمریکایی تقریباً در دو سال اخیر قیمتهای فروش خود را در ماه سپتامبر با کمترین سرعت افزایش دادهاند. قیمت بنزین نیز در کنار قیمت خودروهای دست دوم و هزینههای حمل کانتینری کاهش یافت. مشکل اینجاست که اجاره بها همچنان رونق دارد. اجاره بها تقریباً یک سوم کل سبد CPI را تشکیل میدهد و چندین فصل طول میکشد تا هر گونه تغییر در قیمت خانهها را منعکس کند.

صورتجلسه آخرین جلسه FOMC روز چهارشنبه و پیش از گزارش تورم منتشر میشود. این زمانی است که فدرال رزرو برای سومین بار متوالی نرخ بهره را 75 نقطه پایه افزایش داد و پیشبینی کرد که نرخ بهره را در طول سال آینده بالا نگه میدارد. سپس در روز جمعه، آمار خردهفروشی در ماه سپتامبر و نظرسنجی احساسات مصرفکننده میشیگان منتشر خواهند شد.

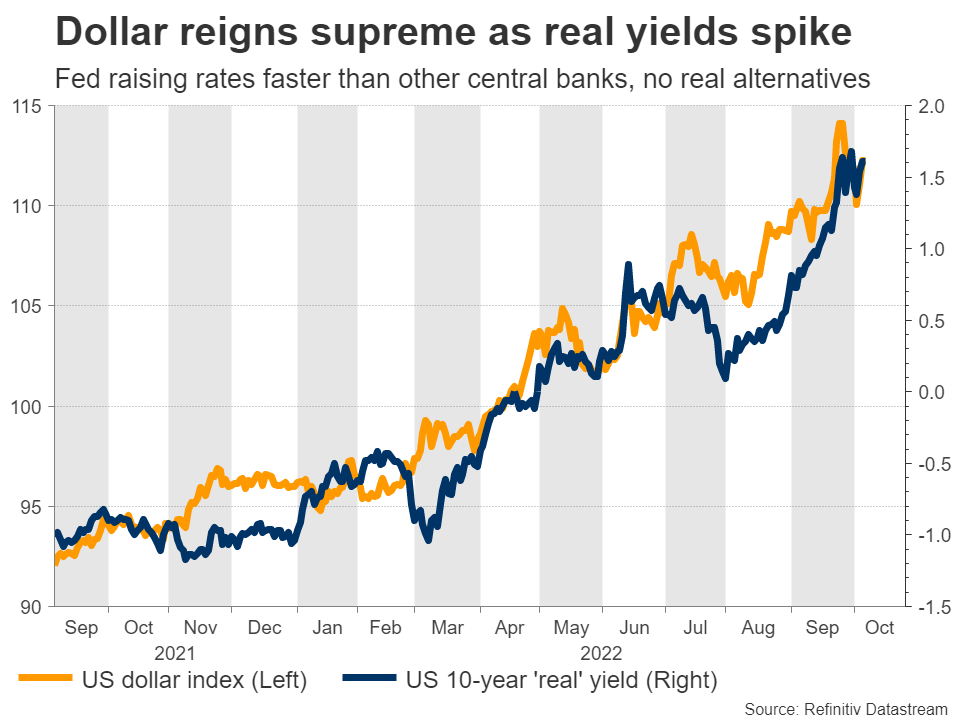

در مورد دلار، هنوز نشانهای از تغییر روند وجود ندارد. حتی اگر تورم اندکی کاهش یابد، همچنان کیلومترها بالاتر از هدف فدرال رزرو باقی میماند و سیاستگذاران را در مسیر جنگ نگه میدارد. در همین حال، چشم انداز ارزهای دیگر حتی بدتر است. اروپا به سمت یک رکود عمیق پیش می رود، زیرا بحران انرژی همچنان به قوت خود باقی است، پوند انگلیس توسط سیاستهای غیرمسئولانه تضعیف شده است، و بانک مرکزی ژاپن ین را به حال خود رها کرده است.

قبل از اینکه «دلار» تخت و تاج خود را از دست بدهد، باید اتفاقی بزرگ در این پویایی قدرت تغییر کند.

پوند ضعیف در انتظار دادههای بریتانیا

در بریتانیا، رکود در بازارهای پول و اوراق قرضه این کشور کافی بود تا دولت برخی از برنامههای خود برای کاهش مالیات برای طبقه بالا را لغو کند. همراه با مداخله بانک انگلستان، این امر به بازگرداندن آرامش کمک کرد.

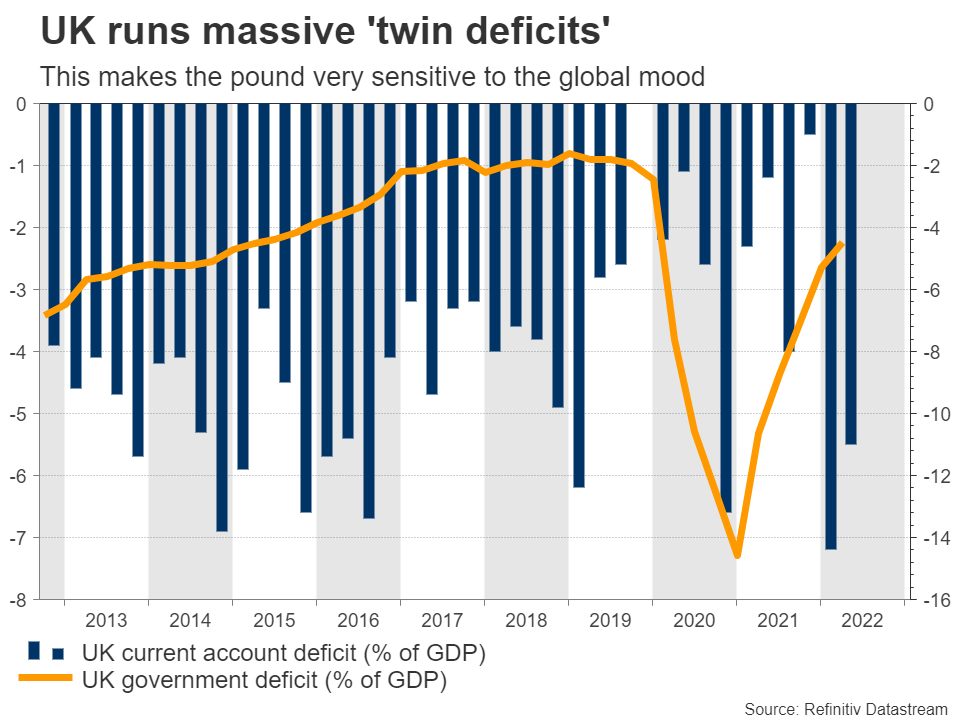

افسوس که چشم انداز پوند همچنان منفی است. کسری دوگانه کشور همچنان در حال افزایش است و بانک مرکزی انگلستان تمایلی به افزایش نرخ بهره با به صورت تهاجمی ندارد، زیرا نگران این است که ممکن است رکودی را که قبلاً انتظارش را داشت عمیق تر کند و باعث بیثباتی بیشتر در سیستم مالی شود.

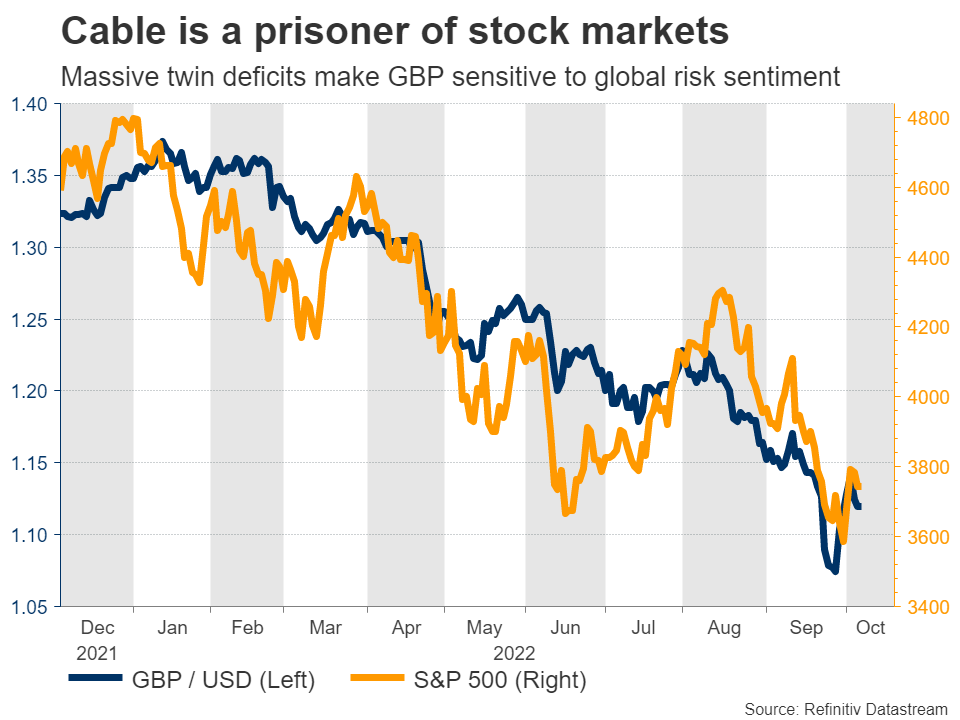

زمانی که کشوری با کسریهای هنگفتی مواجه میشود، اساساً برای تأمین مالی آن به منابع مالی خارج از کشور متکی است. زمانی که در سطح جهانی وحشت وجود داشته باشد، تامین این بودجه سختتر میشود، بنابراین پوند به نمایندهای از احساسات ریسک جهانی تبدیل شده است. همبستگی بین جفت ارز GBP/USD و S&P 500 طی ماه گذشته تقریباً 90 درصد بوده است.

به این ترتیب، پیشبینی پوند مستلزم دیدی از عملکرد بازارهای سهام است، و این همان جایی است که بدبینی واقعاً خود را نشان میدهد. ارزشگذاری سهام هنوز برای این سطح از نرخهای بهره بسیار گران است، انقباضات کمی (QT) اخیراً سرعت خود را دو برابر کرده است و نبض دادههای اقتصادی به سرعت در حال ضعیف شدن است – به ویژه در اروپا و چین.

در هفته آینده، توجه به دادههای مشاغل در ماه آگوست، روز سهشنبه، پیش از انتشار تولید ناخالص داخلی در همان ماه در روز چهارشنبه، قرار خواهد گرفت. همچنین سخنرانیهای متعددی از سوی مقامات بانک مرکزی انگلستان در طول هفته انجام خواهد شد.

دادههای چین رو به افول

در دومین اقتصاد بزرگ جهان، به نظر میرسد که وضعیت رو به وخامت است زیرا بازار املاک همچنان در حال فروپاشی است در حالی که مقامات هنوز در حال اجرای قرنطینههای شدید هستند که عملا رشد را تخریب کرده است. پاسخ محرک بانک مرکزی و دولت تاکنون بسیار ضعیف بوده است و اقداماتی که به اجرا گذاشته شدهاند به شدت ناکافی بوده است.

در آخر هفته در روز جمعه، آخرین شاخص مدیران خرید (PMI) خدمات Caixin به سرمایهگذاران نگاهی اجمالی به عملکرد اقتصادی کشور در پایان سه ماهه سوم، قبل از آمار تورم و دادههای تجاری نشان میدهد. مثل همیشه، قیمتهای تولیدکننده ممکن است توجه ویژهای را به خود جلب کنند، زیرا آنها معیاری برای تقاضای جهانی کارخانهها در نظر گرفته میشوند.

کاهش رشد اقتصادی مداوم در چین میتواند دلار استرالیا و نیوزلند را که به تقاضای چین برای جذب صادرات کالاهای خود متکی هستند، تضعیف کند.

منبع: XM

«برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.»