هفته پیش رو – هیچکدام از بانکهای مرکزی در تقویم اقتصادی هفته آینده تشکیل جلسه نخواهند داد، اما این بدان معنا نیست که بازارها آرام خواهند بود زیرا دادههای اقتصادی زیادی منشتر میشوند که بدون شک منجر به نوسانات در بازار خواهند شد. مهمترین رویداد تقویم هفته آینده، انتشار نرخ رشد اقتصادی چین است که دقیقاً نشان میدهد برداشتن محدودیتهای کرونایی در چین و بازگشایی اقتصادی چقدر تأثیرگذار بوده است. در همین حال در اروپا، انتشار آخرین نظرسنجیهای تجاری میتواند مشخص کند که آیا رالی صعودی یورو به آخر راه خود رسیده است یا خیر.

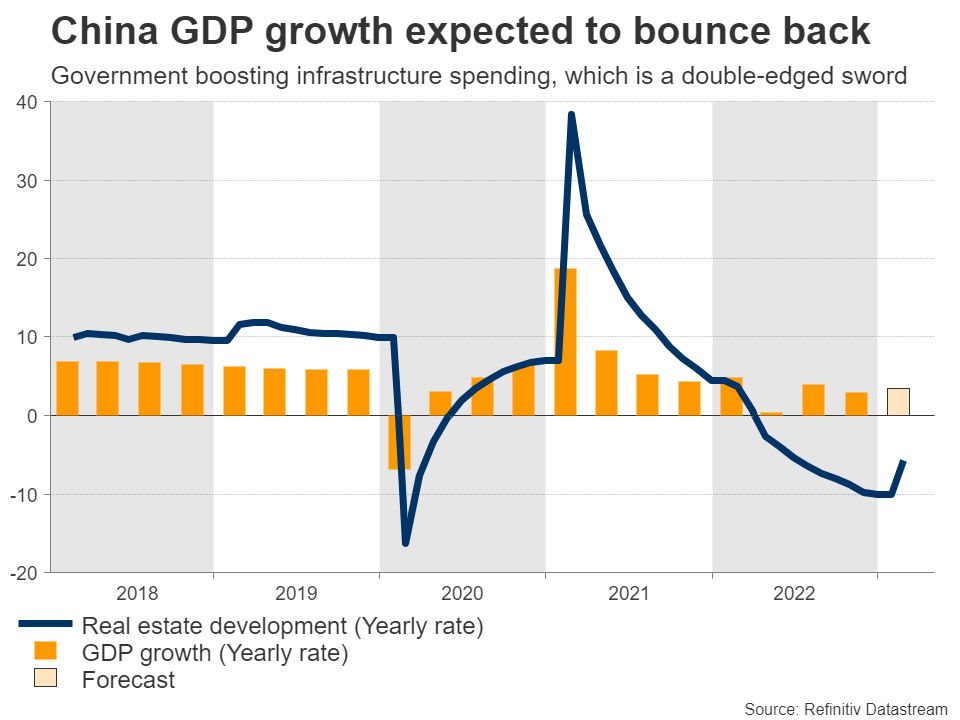

چین و رشد اقتصادی

دومین اقتصاد بزرگ جهان در سال گذشته فشار زیادی را متحمل شد، که نتیجه قرنطینههای بسیار سختگیرانه و بحران در بخش املاک بود. خوشبختانه در ماههای اخیر، با برداشتن محدودیتهای کرونایی و بهبود شرایط در بازار املاک، شدت بحران در این دو حوزه کاهش پیدا کرده است.

هفته آینده، تقویم اقتصادی با انتشار نرخ رشد تولید ناخالص داخلی چین در روز سهشنبه شروع به کار میکند. نظرسنجیهای تجاری تصویر متفاوتی را در طول سه ماهه اول سال ترسیم کردند و نشان دادند که بخش خدمات همچنان بخاطر بازگشایی پررونق است اما بخش تولید شروع به از دست دادن مومنتوم خود کرده است.

بر این اساس، پیشبینیهای اقتصاددانان نشان میدهند که فعالیتهای اقتصادی در سه ماهه اول افزایش یافتهاند. رشد اقتصادی در سه ماهه چهارم سال قبل بدون تغییر باقی ماند، اما حالا پیشبینی میشود رشد اقتصادی نسبت به سه ماهه قبل 1.2 درصد افزایش یابد. بنابراین، به نظر میرسد که وضعیت در حال بهبود است، اما سوال اصلی این است که آیا این وضعیت، پس از کمرنگ شدن رونق بازگشایی، ادامه خواهد داشت یا خیر؟

انتظار میرود GDP چین دوباره افزایش پیدا کند

با این وجود، چشمانداز کلی برای اقتصاد چین همچنان نگران کننده است. رشد اقتصاد جهانی در حال کند شدن است و تقاضا به ویژه در بخش تولید ضربه سختی خورده است. این موضوع برای بخش تولیدی چین اصلاً خبر خوبی نیست. علاوه بر این، بخش املاک عمدتاً به این دلیل در حال بهبود است که دولت دوباره هزینهکردهای زیرساختی را افزایش داده است، اما این استراتژی بسیار پرریسک است و میتواند دوباره باعث بزرگ شدن حباب در بخش املاک شود.

در بازار فارکس، حساسترین ارزها به دادههای چین، دلار استرالیا و دلار نیوزلند هستند. در حالی که رشد تولید ناخالص داخلی چین میتواند باعث رشد این دو ارز در کوتاهمدت شود، اما در بلندمدت با بدتر شدن شرایط اقتصاد جهانی، خوشبین بودن کار دشواری است.

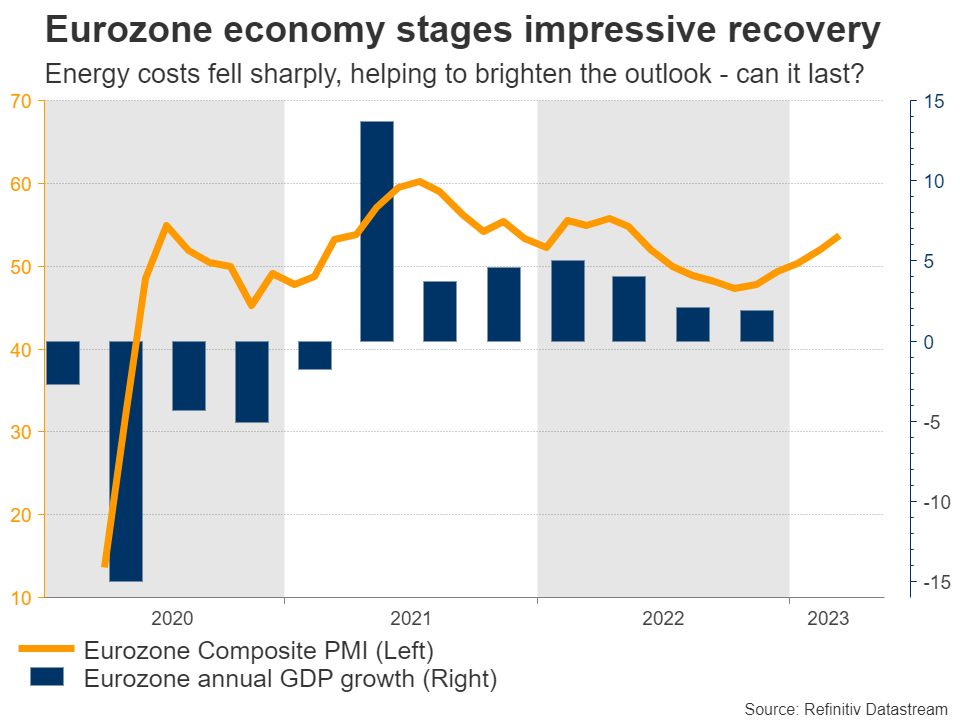

منطقه یورو و انتشار نظرسنجیهای تجاری

در منطقه اروپا، رویداد اصلی و مهم انتشار آخرین دور از نظرسنجیهای شاخص مدیران خرید (PMI) در روز جمعه خواهد بود، که نشان میدهد در حال حاضر که بحران انرژی کاهش یافته است، فعالیتهای اقتصادی در چه شرایطی خواهند بود.

این کاهش شدید در هزینههای انرژی به اقتصاد منطقه یورو کمک کرد تا در ماههای اخیر بهبود چشمگیری داشته باشد، همچنین نظرسنجیهای تجاری در ماه مارس نشان دادند که ریسک رکود فعلاً کاهش یافته است. این هفته معاملهگران به دنبال سرنخهایی در مورد تداوم این شرایط مساعد در ماه آوریل خواهند بود.

بهبود چشمگیر اقتصاد منطقه یورو

با این حال، با توجه به افزایش اخیر قیمت نفت پس از کاهش عرضه توسط اوپک و آشفتگی در سیستم بانکی، عدم اطمینان نسبت به بهبود شرایط برای منطقه یورو رو به افزایش است. در عین حال، علاوه بر افزایش بیامان هزینههای استقراض، به نظر میرسد موسسات و شرکتهای بزرگ با ورود به سه ماهه دوم نسبت به اقتصاد جهانی دیگر خیلی خوشبین نیستند.

از زمانی که استرس بانکی فروکش کرده است، ارز یورو وارد یک روند صعودی خیلی قوی شده است. در پس این رالی خیرهکننده، این گمانهزنی وجود داشت که فدرال رزرو مجبور خواهد شد در اواخر سال جاری نرخ بهره را کاهش دهد، که باعث تضعیف دلار آمریکا نیز شد. در مقابل، انتظارات در بازارها نشان میدهد که بانک مرکزی اروپا برای مقابله با تورم بالا، به افزایش نرخ بهره در طول سال ادامه خواهد داد.

بنابراین، نتایج دادههای اقتصادی که در آینده منتشر میشوند در شکل دادن به این انتظارات بسیار مهم خواهند بود و از این رو مشخص میکنند که آیا جفت ارز EURUSD قدرت کافی برای عبور از مقاومت 1.10 دلاری را، که در ماه ژانویه شکسته نشد، دارد یا خیر.

انتشار سیلی از دادههای اقتصادی برای بریتانیا

در بریتانیا، سیلی از دادههای اقتصادی در راه است که از روز سهشنبه با آمار اشتغال آغاز میشود. سپس در روز چهارشنبه نرخ تورم در کانون توجهات قرار میگیرد، و قبل از پایان هفته در روز جمعه نیز آمار خردهفروشی و آخرین نظرسنجیهای تجاری منتشر میشوند

مشابه منطقه یورو، چشمانداز اقتصادی در بریتانیا اخیراً با بهبود نظرسنجیهای تجاری و کمبود نیوری کار، کمی بهتر شده است. اما مشکل اینجاست که تورم همچنان در حال افزایش است و در ماه فوریه دوباره به بالای 10 درصد رسید. تقاضای مصرفکنندگان همچنان پایین است و آمار خردهفروشی نسبت به سال گذشته کاهش یافته است زیرا بحران هزینههای زندگی همچنان مردم را تحت فشار قرار میدهد.

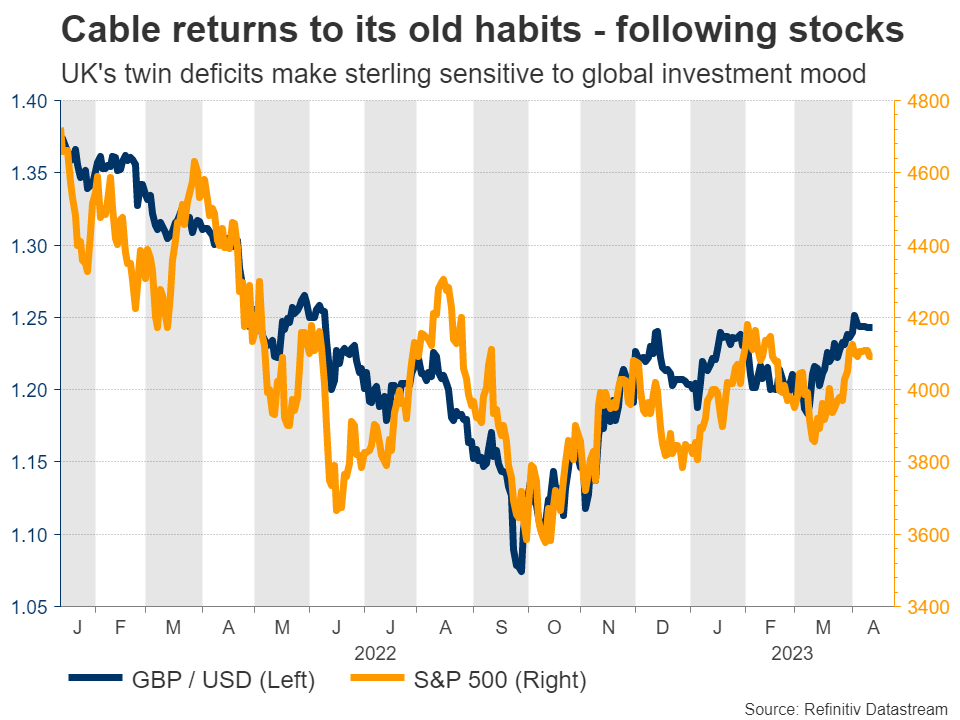

بازگشت پوند به روند قدیمی دنبال کردن بازار سهام

در مورد پوند، این ارز دوباره مثل گذشته هم جهت با بازارهای سهام در حال حرکت است. همبستگی یک ماهه بین پوند و شاخصS&P500 به 84 درصد رسیده است که نشان میدهد محرک اصلی پوند، سنتیمنت سرمایهگذاری جهانی است. این موضوع نشان میدهد که چرا پوند امسال عملکرد بسیار خوبی داشته است، اما همچنین نشان میدهد که هرگونه چرخش در روند صعودی بازار سهام میتواند باعث تضعیف پوند نیز شود.

از این نظر، ریسک شروع یک موج فروش در بازارهای سهام بالا به نظر میرسد، زیرا درآمد شرکتها شروع به کاهش کرده است در حالی که ارزشگذاریها در بازار سهام بسیار گران هستند. گزارش درآمد شرکتها در هفته آینده مورد توجه همگان قرار خواهد گرفت، که شامل شرکتهای بزرگی از قبیل تسلا، نتفلیکس، جانسون و جانسون، TSMC و لاکهید مارتین میشود.

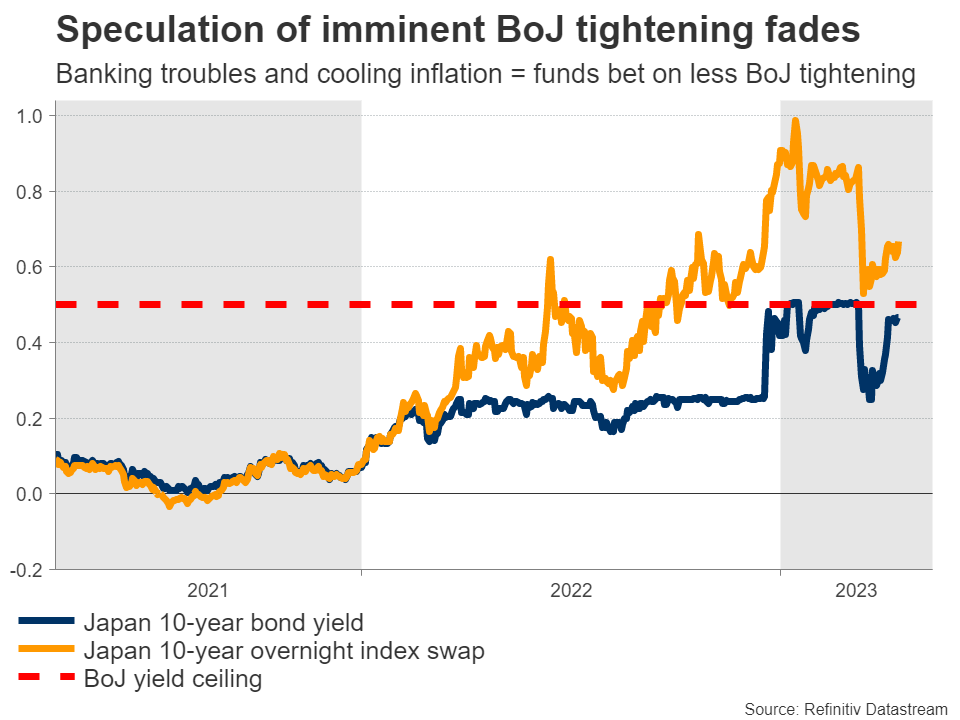

انتشار گزارش تورمی برای ژاپن، کانادا و نیوزلند

ارز ین اخیراً به دلیل مخالفت بانک مرکزی ژاپن در برابر گمانهزنیها در مورد انقباض بیشتر، تحت فشار قرار گرفته است. رئیس بانک مرکزی ژاپن، اوئدا، اساساً نشان داد که او برای حذف سیاست تسهیلی هیچ عجلهای ندارد زیرا تورم احتمالاً به زودی کاهش مییابد. از این نظر، انتشار آخرین دسته از گزارش تورمی در روز جمعه میتواند توجه ویژهای را به خود جلب کند.

کمرنگ شدن گمانهزنیها درباره اتخاذ سیاست انقباضی توسط بانک مرکزی ژاپن

به همین ترتیب، گزارش تورمی کانادا برای ماه مارس در روز سهشنبه منتشر خواهد شد، آمار خردهفروشی برای ماه فوریه نیز در روز جمعه منتشر میشود. در نیوزلند، گزارش تورمی برای سه ماهه اول امسال در روز پنجشنبه منتشر خواهد شد.

در نهایت برای ایالات متحده هفتهای آرام در راه است، البته نظرسنجیهای تجاری S&PGlobal که در روز جمعه منتشر میشوند اطلاعات مهمی را در مورد سلامت اقتصاد آمریکا ارائه میدهند.

منبع: XM

«برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.»

بیشتر بخوانید: