هفته پیش رو – پس از سیلی از دادههای ناامیدکننده برای دلار آمریکا در هفتهای که گذشت، سرمایهگذاران حالا مردد شدهاند که آیا نیازی به یک افزایش نرخ بهره دیگر از سوی فدرال رزرو وجود دارد یا خیر. در هفته آینده تقویم اقتصادی ایالات متحده کمی سبکتر است و توجهات بیشتر معطوف شاخص مدیران خرید بخش خدمات ایالات متحده به گزارش موسسه ISM خواهد بود. بانک مرکزی استرالیا و بانک مرکزی کانادا نیز در هفته آینده برای تصمیمگیری در مورد نرخ بهره تشکیل جلسه خواهند داد. این جلسات آغاز کننده دور جدیدی از جلسات کلیدی توسط بانکهای مرکزی بزرگ خواهد بود که میتوانند تأثیر بسیار زیادی بر مسیر آتی جفت ارزهای اصلی داشته باشند.

PMI بخش خدمات، مهمترین داده اقتصادی ایالات متحده در هفته آینده

در هفتهای که گذشت، دادههای اقتصادی ناامیدکننده برای ایالات متحده سرمایهگذاران را وادار کرد تا در مورد نیاز به یک افزایش نرخ بهره دیگر توسط فدرال رزرو قبل از پایان یافتن چرخه انقباضی و کاهش بیشتر نرخ بهره در سال آینده، تجدید نظر کنند. در نتیجه بازارها شاهد ضعف دلار آمریکا بودند.

درست پس از اینکه آقای پاول، رئیس فدرال رزرو، در صحبتهایش در گردهمایی جکسون هول، چشمانداز افزایش نرخ بهره را زنده نگه داشت، سرمایهگذاران اندکی مسیر ضمنی خود از نرخ بهره را افزایش دادند. اما در روز سهشنبه، آمار فرصتهای شغلی برای ماه جولای به پایینترین حد خود از ماه مارس ۲۰۲۱ رسید و شاخص اطمینان مصرفکننده برای ماه آگوست نیز افت پیدا کرد، و در روز چهارشنبه، گزارش تغییرات اشتغال بخش خصوصی و غیرکشاورزی ADP نشان داد که بخش خصوصی ایالات متحده در ماه آگوست مشاغل کمتری نسبت به آنچه انتظار میرفت اضافه کرده است.

سرمایهگذاران پس از انتشار دادهها، مردد شدهاند و حالا در مورد اینکه آیا یک افزایش نرخ بهره دیگر تا ماه نوامبر در دستور کار فدرال رزرو خواهد بود یا خیر، اختلاف نظر دارند. هفته آینده، هفتهای خلوت برای تقویم اقتصادی ایالات متحده است. دوشنبه به مناسبت روز کارگر تعطیل است، و تنها دادهای که میتواند بر انتظارات از فدرال رزرو تاثیرگذار باشد، شاخص مدیران خرید بخش خدمات ایالات متحده به گزارش موسسه ISM در روز چهارشنبه است.

هر دو شاخصهای اولیه مدیران خرید بخش تولید و بخش خدمات از موسسه S&P Global انتظارات بازار را نسبت به عدم افزایش نرخ بهره و حتی کاهش آن در ماه آگوست افزایش دادند. با در نظر گرفتن این موضوع، احتمال کاهش شاخص ISM در هفته آینده نیز بیشتر شده است. با این وجود، کاهش احتمال یک افزایش نرخ بهره دیگر توسط فدرال رزرو به زیرشاخصهای سفارشات و قیمتهای جدید نیز بستگی خواهد داشت. اگر در این دو دسته نیز شاهد کاهش باشیم، ممکن است دلار آمریکا و بازده اوراق قرضه خزانهداری تحت فشار باقی بمانند و بازار سهام به رشد خود ادامه دهد، زیرا افزایش انتظارات از کاهش نرخ بهره میتواند ارزش خالص کنونی (NPV) شرکتهایی که رشد خوبی داشتهاند را بالا نگه دارد.

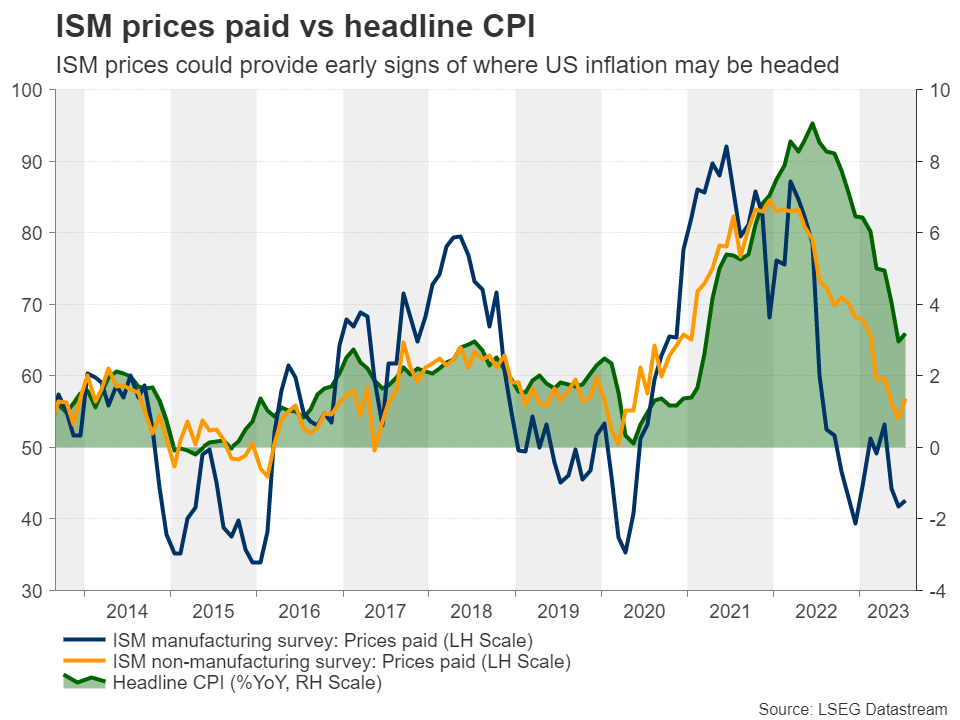

نمودار مقایسه هزینههای ISM با CPI اصلی: هزینههای ISM میتوانند سیگنالهای اولیه از مسیر آتی تورم آمریکا به ما بدهند

دلار استرالیا در انتظار جلسه بانک مرکزی استرالیا و انتشار دادههای چینی

روز سهشنبه، بانک مرکزی استرالیا تشکیل جلسه خواهد داد که نتیجه آن میتواند در هدایت انتظارات بازار نسبت مسیر آتی سیاستهای پولی در اقتصادهای بزرگ بسیار مهم باشد. مقامات بانک مرکزی استرالیا در آخرین جلسه خود دست روی دست گذاشتند و انتظارات از افزایش نرخ بهره را ناامید کردند، اما با بیان اینکه ممکن است نیاز به انقباض بیشتر در سیاست پولی باشد، احتمال افزایش نرخ بهره را از بین نبردند. آنها همچنین گفتند که چنین کاری به دادهها و ارزیابی مداوم از ریسک بستگی دارد.

از آن زمان، دادههای اشتغال برای ماه جولای نشان دادند که اقتصاد به جای افزایش اشتغال با کاهش آن مواجه شده است و نرخ بیکاری از ۳.۵ درصد به ۳.۷ درصد افزایش یافته است. علاوه بر این، شاخص CPI برای ماه جولای نشان داد که تورم اصلی در استرالیا از ۵.۴ درصد به ۴.۹ درصد سالانه کاهش یافته است که هر گونه گمانهزنی در مورد افزایش احتمالی نرخ بهره در این جلسه بانک مرکزی استرالیا را از بین برد.

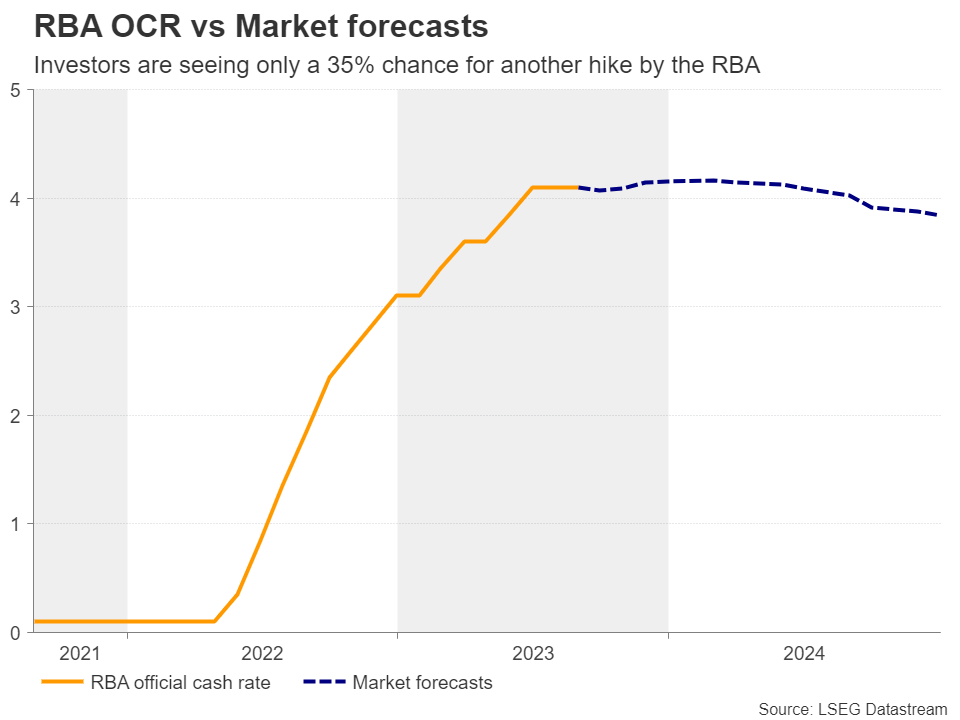

در حال حاضر، سرمایهگذاران تقریباً مطمئن هستند که سیاستگذاران در این جلسه تصمیم به افزایش نرخ بهره نخواهند گرفت، و تنها ۳۵ درصد احتمال به افزایش ۰.۲۵ درصدی نرخ بهره تا پایان سال اختصاص دادهاند

مقایسه مسیر آتی نرخ بهره بانک مرکزی استرالیا با پیشبینی بازار: سرمایهگذاران تنها ۳۵ درصد احتمال افزایش ۰.۲۵ درصدی نرخ بهره تا پایان سال را پیشبینی میکنند

با این حال، با وجود کاهش اندک نرخ هسته CPI ماهانه از ۶.۱ درصد به ۵.۸ درصد سالانه، تورم همچنان بسیار بالاتر از محدوده هدف بانک مرکزی استرالیا یعنی ۲ تا ۳ درصد است، بنابراین حذف گزینه افزایش بیشتر نرخ بهره احتمالاً کار عاقلانهای نخواهد بود. بنابراین، اگر سیاستگذاران حرفهای خود را تکرار کنند و تأکید کنند که شاید نیاز به انقباض بیشتر باشد، حتی اگر در این جلسه مکث کنند، احتمال یک افزایش نرخ بهره دیگر قبل از پایان سال جاری افزایش مییابد و به دلار استرالیا در گسترش رشد اخیر خود کمک خواهد کرد.

با این حال، تحولات در سیاست پولی به خودی خود ممکن است برای نجات این ارز ریسکپذیر کافی نباشند، زیرا دلار استرالیا نسبت به تحولات و انتظارات پیرامون اقتصاد چین، شریک تجاری اصلی استرالیا، حساس است.

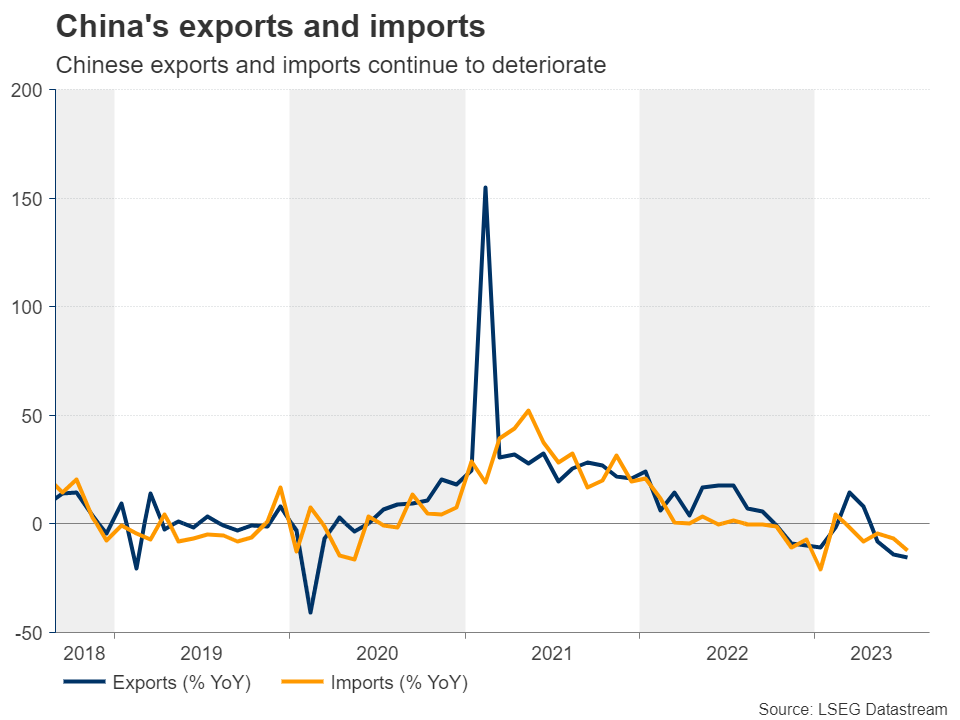

چین اخیراً در کانون توجهات قرار گرفته است، دادههای اقتصادی چین حاکی از عمیقتر شدن زخمهای اقتصادی هستند و اقدامات دولت فعالان بازار را متقاعد نکرده است که تلاش دولت میتواند اثری مطلوب بر اقتصاد داشته باشد. با در نظر گرفتن این موضوع، انتشار دادههای تجاری چین در روز پنجشنبه، و همچنین شاخصهای CPI و PPI در روز جمعه، میتوانند توجه بازارها را به خود جلب کنند. ضعف بیشتر در صادرات و واردات چین و کاهش دوباره تورم چین میتواند معاملهگران را وادار به فروش دلار استرالیا کند که میتواند هرگونه رشد مرتبط با تصمیم بانک مرکزی استرالیا را از بین ببرد.

نمودار صادرات و واردات چین: وضعیت صادرات و واردات چین همچنان بدتر میشود

دادههای تجاری استرالیا نیز قرار است در روز پنجشنبه منتشر شوند. در روز چهارشنبه هم GDP استرالیا برای سه ماهه دوم منتشر خواهد شد.

پیشبینی میشود بانک مرکزی کانادا نرخ بهره را افزایش ندهد

علاوه بر دلار استرالیا، یک ارز ریسکپذیر دیگر در هفته آینده در کانون توجهات قرار خواهد گرفت و آن دلار کانادا است. بانک مرکزی کانادا در روز چهارشنبه تشکیل جلسه خواهد داد و در مورد نرخ بهره تصمیمگیری خواهد کرد.

در جلسه ماه جولای، این بانک تصمیم گرفت نرخ بهره را ۰.۲۵ درصد افزایش دهد، اما هیچ سیگنال واضحی در مورد احتمال افزایش نرخ بهره در آینده نداد. مقامات بانک مرکزی تنها خاطرنشان کردند که به ارزیابی شرایط و چشمانداز تورم ادامه خواهند داد و به بازگرداندن ثبات در قیمتها متعهد هستند.

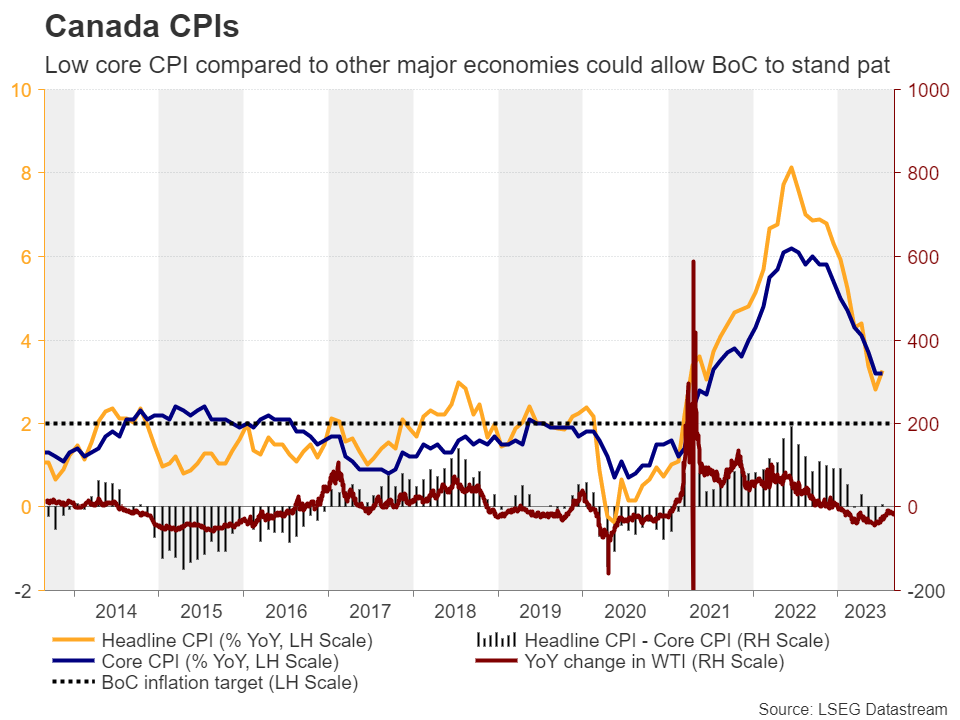

دادههای تورمی برای ماه ژوئن کاهش قابل توجهی را در هر دو شاخص اصلی و هسته نشان دادند، اما دادههای ماه جولای حاکی از چسبندگی تورم بودند، به طوری که نرخ تورم اصلی از ۲.۸ درصد به ۳.۳ درصد سالانه افزایش یافت و نرخ تورم هسته در ۳.۲ درصد ثابت مانده است.

نمودار CPI کانادا: نرخ پایین CPI هسته در مقایسه با دیگر اقتصادهای بزرگ به بانک مرکزی کانادا اجازه میدهد نرخ بهره را افزایش ندهد

این موضوع ممکن است فعالان بازار را بر آن داشته باشد که گزینه یک افزایش نرخ بهره دیگر تا پایان سال را روی میز نگه دارند. اگرچه تنها ۲۰ درصد احتمال به افزایش نرخ بهره در هفته آینده اختصاص داده شده است، اما فعالان بازار ۵۰ درصد احتمال به یک افزایش ۰.۲۵ درصدی نرخ بهره تا ماه دسامبر اختصاص دادهاند.

بله، تورم بالاتر از هدف ۲ درصدی بانک مرکزی کانادا است، اما با توجه به نزدیکتر بودن نرخ تورم هسته در کانادا به این رقم نسبت به سایر اقتصادهای بزرگ، مقامات بانک مرکزی کانادا میتوانند در حال حاضر دست روی دست بگذارند و صبر کنند تا ببینند آیا افزایش نرخ بهره در گذشته همچنان فشار نزولی بر قیمتها وارد میکند یا خیر.

همانطور که گفته شد، مانند بانک مرکزی استرالیا، حذف گزینه افزایش نرخ بهره در آینده، قبل از رسیدن به هدف تورمی ممکن است انتخابی اشتباه باشد. بنابراین، حتی اگر مقامات بانک مرکزی کانادا دست روی دست بگذارند و نرخ بهره را افزایش ندهند، میتوانند حرف از افزایش نرخ بهره در آینده در صورت لزوم بزنند. این موضوع دیدگاه کسانی که حرف از افزایش نرخ بهره در آینده میزنند را تأیید میکند و بنابراین به دلار کانادا در محکم کردن جایگاه خود کمک خواهد کرد.

با این حال، رشد احتمالی دلار کانادا بعد از جلسه بانک مرکزی ممکن است تا حد زیادی به گزارش اشتغال روز جمعه برای ماه آگوست بستگی داشته باشد. گزارش ماه جولای ناامید کننده بود، اقتصاد مشاغل کمتری ایجاد کرده بود و نرخ بیکاری افزایش یافت. اگر گزارش اشتغال هفته آینده حاکی از بدتر شدن شرایط باشد، ممکن است باعث شود آنهایی که انتظار یک افزایش نرخ بهره دیگر توسط بانک مرکزی کانادا را دارند تجدید نظر کنند. برای اینکه احتمال افزایش نرخ بهره بالا برود و دلار کانادا را تقویت کند، شرایط بازار کار باید بهبود پیدا کند.

منبع: XM

بیشتر بخوانید:

سلام. عرض ادب و احترام دارم خدمت تیم عالی و پرتلاش UTO fx

من همیشه تحلیل های جذاب و مقالات شما را دنبال می کنم. و کمال تشکر رو از جناب رسالت دارم بخاطر قلم زیبا و بیان خوبشون.

سپاس