در دنیای امروز، بانکها نقشی حیاتی در اقتصاد هر کشور ایفا میکنند. یکی از مهمترین ابزارهایی که بانکهای مرکزی برای کنترل نقدینگی و پایداری سیستم مالی به کار میگیرند، نرخ ذخیره قانونی است. این نرخ، به عنوان درصدی از سپردههای بانکی که باید به صورت نقد یا در حسابهای بانک مرکزی نگهداری شود، مشخص میشود و تأثیرات گستردهای بر اقتصاد کلان و حتی بازارهای مالی دارد.

تریدرهای بازار فارکس و سهام باید به دقت روندهای اقتصادی و تصمیمات بانکهای مرکزی را رصد کنند؛ چرا که تغییرات نرخ ذخیره قانونی میتواند به سرعت بر بازارهای مالی، نقدینگی و نرخ بهره تأثیر بگذارد. در این مقاله، به بررسی دقیق مفهوم نرخ ذخیره قانونی، چگونگی تعیین آن توسط بانکهای مرکزی، و نقش این ابزار در سیاستهای پولی خواهیم پرداخت. با درک عمیقتر این مفهوم، تریدرها میتوانند بهتر به تحلیل وضعیت اقتصادی و پیشبینی تغییرات بازار بپردازند.

نرخ ذخیره قانونی چیست؟

نرخ ذخیره قانونی (Reserve Requirement Ratio) درصد مشخصی از سپردههای مشتریان است که بانکها موظف هستند به صورت نقد یا در حسابهای بانک مرکزی نگهداری کنند و اجازه استفاده از آنها را برای وامدهی یا سایر سرمایهگذاریها ندارند. این نرخ به عنوان یکی از ابزارهای اصلی بانکهای مرکزی در مدیریت نقدینگی و کنترل تورم شناخته میشود.

هدف از تعیین این نرخ، اطمینان از وجود نقدینگی کافی در سیستم بانکی برای مقابله با بحرانهای احتمالی و جلوگیری از ایجاد فشارهای تورمی است. به عبارت دیگر، نرخ ذخیره قانونی به عنوان یک مکانیزم کنترل نقدینگی عمل میکند؛ چرا که هرچه این نرخ بالاتر باشد، بانکها مجبور میشوند مقدار بیشتری از سپردهها را به صورت ذخیره نگهداری کنند و در نتیجه قدرت وامدهی آنها کاهش مییابد. این امر میتواند منجر به کاهش نقدینگی در بازار و افزایش نرخ بهره شود.

از سوی دیگر، کاهش نرخ ذخیره قانونی باعث میشود تا بانکها بتوانند منابع بیشتری را برای وامدهی به کار گیرند که این امر میتواند به افزایش نقدینگی در اقتصاد و کاهش نرخ بهره منجر شود. این تغییرات میتوانند تأثیرات مهمی بر روند رشد اقتصادی، میزان تورم و حتی ارزش پول ملی داشته باشند.

نرخ ذخیره قانونی در کشورهای مختلف

نرخ ذخیره قانونی یکی از ابزارهای کلیدی بانکهای مرکزی برای مدیریت نقدینگی و ثبات مالی است. این نرخ به میزان قابل توجهی در کشورهای مختلف متفاوت است و بسته به شرایط اقتصادی، ساختار مالی، و اهداف سیاستگذاری هر کشور تنظیم میشود. در این بخش، نگاهی دقیقتر به تفاوتها و شباهتهای نرخ ذخیره قانونی در اقتصادهای مختلف خواهیم داشت.

اقتصادهای توسعهیافته

در بسیاری از اقتصادهای پیشرفته مانند ایالات متحده، منطقه یورو، ژاپن و انگلستان، نرخ ذخیره قانونی معمولاً در سطوح پایینتری قرار دارد. این کشورها به دلیل توسعهیافته بودن بازارهای مالی و در دسترس بودن ابزارهای متعدد پولی و مالی، کمتر نیاز دارند تا از نرخ ذخیره قانونی برای کنترل نقدینگی استفاده کنند. به عنوان مثال:

ایالات متحده: فدرال رزرو (بانک مرکزی ایالات متحده) در گذشته نرخ ذخیره قانونی متفاوتی برای بانکهای بزرگ و کوچک تعیین میکرد. اما از سال 2020، فدرال رزرو نرخ ذخیره قانونی را به صفر رساند تا در پاسخ به پاندمی COVID-19، نقدینگی را افزایش دهد.

منطقه یورو: بانک مرکزی اروپا (ECB) نرخ ذخیره قانونی را ۱٪ تعیین کرده است که نسبتاً پایین است. این نرخ به گونهای طراحی شده که هم نقدینگی کافی در بازارهای مالی موجود باشد و هم ثبات مالی حفظ شود.

اقتصادهای در حال توسعه

در اقتصادهای در حال توسعه، بانکهای مرکزی معمولاً از نرخهای ذخیره قانونی بالاتری استفاده میکنند. این موضوع به دلیل وجود چالشهای مالی و اقتصادی بیشتری مانند بیثباتی ارز، تورم بالا، و نوسانات شدید بازار است. به عنوان مثال:

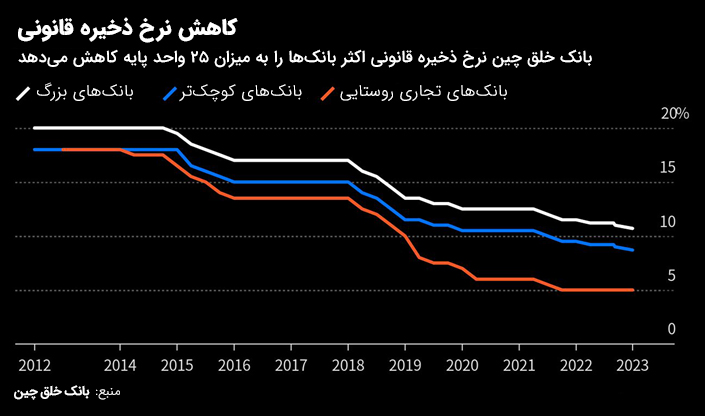

چین: بانک خلق چین (PBOC) از نرخ ذخیره قانونی به عنوان یک ابزار مهم برای مدیریت نقدینگی استفاده میکند. در سالهای اخیر، این نرخ بهصورت تدریجی کاهش یافته تا از رشد اقتصادی حمایت کند. با این حال، نرخ ذخیره قانونی همچنان بالاتر از بسیاری از کشورهای توسعهیافته است. این موضوع در نمودار زیر بخوبی نشان داده شده است.

نمودار فوق کاهش مداوم نرخ ذخیره قانونی بانکهای مختلف در چین از سال 2012 تا 2023 را نشان میدهد. این کاهشها به ویژه پس از پاندمی کرونا تشدید شدهاند، به طوری که بانک خلق چین (PBOC) در مارس 2023 نرخ ذخیره قانونی اکثر بانکها را به میزان 25 واحد پایه کاهش داد. این اقدام بخشی از تلاشهای دولت چین برای مقابله با آثار رکودی ناشی از کرونا و تحریک اقتصاد در دوران پساکرونا است. اکثر بانکهای چینی از این کاهشها بهرهمند شدهاند که هدف آنها افزایش نقدینگی و حمایت از رشد اقتصادی است.

هند: بانک مرکزی هند (RBI) نیز از نرخ ذخیره قانونی بهعنوان یک ابزار اصلی برای کنترل تورم و مدیریت نقدینگی استفاده میکند. در زمانهای مختلف، این نرخ برای مقابله با فشارهای تورمی و یا حمایت از رشد اقتصادی تغییر کرده است.

تفاوتهای ساختاری

نرخ ذخیره قانونی در کشورهای مختلف به دلیل تفاوتهای ساختاری و نهادی در سیستمهای مالی آنها متفاوت است. کشورهایی که سیستم بانکی آنها از لحاظ سرمایهگذاری و مدیریت ریسک پیشرفتهتر است، ممکن است نیازی به نرخهای ذخیره قانونی بالا نداشته باشند، چرا که سایر ابزارهای نظارتی و سیاستهای پولی بهخوبی عمل میکنند.

در مقابل، در کشورهایی که بخش بانکی با چالشهایی مانند ریسک بالای عدم بازپرداخت وامها یا کمبود نقدینگی مواجه است، نرخ ذخیره قانونی به عنوان یک ابزار حیاتی برای حفظ ثبات مالی و جلوگیری از بحرانهای بانکی مورد استفاده قرار میگیرد.

تأثیرات فرهنگی و تاریخی

نرخ ذخیره قانونی در بسیاری از کشورها تحت تأثیر تاریخ اقتصادی و فرهنگی آن کشورها نیز قرار دارد. کشورهایی که در گذشته با بحرانهای مالی شدید روبرو بودهاند، ممکن است نرخهای ذخیره قانونی بالاتری را به عنوان یک محافظ در برابر شوکهای اقتصادی نگه دارند.

دلایل وضع نرخ ذخیره قانونی توسط بانکهای مرکزی

نرخ ذخیره قانونی یکی از ابزارهای کلیدی بانکهای مرکزی برای مدیریت اقتصاد است. دلایل اصلی وضع این نرخ را میتوان در موارد زیر خلاصه کرد:

کنترل نقدینگی در اقتصاد

بانکهای مرکزی از نرخ ذخیره قانونی برای تنظیم مقدار پولی که بانکها میتوانند در اختیار داشته باشند و به اقتصاد تزریق کنند، استفاده میکنند. با افزایش این نرخ، بانکها باید درصد بیشتری از سپردهها را به عنوان ذخیره نگهداری کنند، که این امر موجب کاهش نقدینگی در بازار و در نتیجه کنترل تورم میشود. در مقابل، کاهش نرخ ذخیره قانونی باعث افزایش نقدینگی و تحریک رشد اقتصادی میگردد.

✔️ بیشتر بخوانید: همه چیز درباره تورم + بررسی تورم در ۱۰۰ سال گذشته

پایداری سیستم بانکی

یکی از دلایل مهم دیگر برای وضع نرخ ذخیره قانونی، اطمینان از پایداری سیستم بانکی است. با وجود این ذخایر، بانکها در شرایط بحرانی توانایی بیشتری برای مقابله با خروج ناگهانی سپردهها دارند. این ذخایر به عنوان یک ضربهگیر عمل میکنند که مانع از بروز بحرانهای مالی و اقتصادی گستردهتر میشود.

ابزار سیاست پولی

نرخ ذخیره قانونی به عنوان یکی از ابزارهای سیاست پولی بانک مرکزی، نقش مهمی در اجرای سیاستهای کلان اقتصادی دارد. بانکهای مرکزی از تغییر این نرخ به عنوان روشی برای تأثیرگذاری بر نرخ بهره، کنترل تورم و مدیریت تقاضای کل استفاده میکنند. بهطور مثال، در زمان رکود اقتصادی، کاهش نرخ ذخیره قانونی میتواند نقدینگی را افزایش داده و موجب تحریک اقتصاد شود.

حفظ اعتماد به سیستم بانکی

نگهداری درصدی از سپردهها به عنوان ذخیره قانونی، به افزایش اعتماد عمومی به سیستم بانکی کمک میکند. مردم وقتی میدانند که بخشی از سپردههایشان همیشه به صورت امن در بانک مرکزی نگهداری میشود، کمتر نگران ناتوانی بانکها در بازپرداخت وجوه خود هستند. این اعتماد به سیستم بانکی میتواند مانع از وقوع بحرانهای بانکی و فرارهای بانکی شود.

مقابله با ریسکهای نقدینگی و ثبات سیستم مالی

نرخ ذخیره قانونی نه تنها برای کنترل تورم و مدیریت نقدینگی استفاده میشود، بلکه نقشی کلیدی در مقابله با ریسکهای نقدینگی در سیستم بانکی نیز ایفا میکند. یکی از اهداف اصلی تعیین نرخ ذخیره قانونی، ایجاد یک ذخیره ایمن برای بانکها است که در شرایط بحرانی، زمانی که بانکها با هجوم ناگهانی برداشتهای مشتریان مواجه میشوند، بتواند بهعنوان یک حاشیه امن عمل کند. این امر به بانکها امکان میدهد که در شرایط دشوار اقتصادی، بدون نیاز به دخالت فوری بانک مرکزی، از نقدینگی کافی برای پوشش تقاضاهای برداشت برخوردار باشند. این سیاست به حفظ اعتماد عمومی به سیستم بانکی کمک کرده و مانع از وقوع بحرانهای بانکی گسترده میشود.

بهطور کلی، نرخ ذخیره قانونی ابزاری است که بانکهای مرکزی از آن برای ایجاد تعادل بین رشد اقتصادی و ثبات مالی استفاده میکنند. هر گونه تغییر در این نرخ، میتواند پیامدهای گستردهای بر اقتصاد و بازارهای مالی داشته باشد که لازم است تریدرها و فعالان اقتصادی به آن توجه ویژهای داشته باشند.

تأثیر نرخ ذخیره قانونی بر اقتصاد

نرخ ذخیره قانونی یکی از ابزارهای کلیدی بانکهای مرکزی برای مدیریت نقدینگی، کنترل تورم و حفظ ثبات مالی است. تغییر در این نرخ میتواند اثرات گسترده و گاه پیچیدهای بر اقتصاد داشته باشد. در این بخش، به بررسی تأثیرات مستقیم و غیرمستقیم تغییرات نرخ ذخیره قانونی بر اقتصاد کلی، نقدینگی، نرخ بهره و تورم میپردازیم.

اثرات مستقیم تغییر نرخ ذخیره قانونی

تغییرات در نرخ ذخیره قانونی بهطور مستقیم بر نقدینگی و قابلیت وامدهی بانکها تأثیر میگذارد. این تغییرات میتواند نقدینگی موجود در سیستم بانکی را محدود یا افزایش دهد و از این طریق فعالیتهای اقتصادی و نرخ بهره را تحت تأثیر قرار دهد. حال به بررسی دقیقتر این موارد میپردازیم.

کنترل نقدینگی در سیستم بانکی

هنگامی که بانک مرکزی نرخ ذخیره قانونی را افزایش میدهد، بانکها مجبور میشوند درصد بیشتری از سپردههای خود را به صورت ذخیره نگه دارند. این اقدام باعث کاهش منابع قابل وامدهی بانکها میشود و در نتیجه نقدینگی در اقتصاد کاهش مییابد. این کاهش نقدینگی به طور مستقیم منجر به کاهش فعالیتهای اقتصادی و تقاضا برای کالاها و خدمات میشود.

در مقابل، کاهش نرخ ذخیره قانونی به بانکها اجازه میدهد تا منابع بیشتری را برای وامدهی آزاد کنند. این امر باعث افزایش نقدینگی در سیستم بانکی و اقتصاد میشود و میتواند به تحریک فعالیتهای اقتصادی و افزایش تقاضا منجر شود.

برای روشن شدن موضوع به مثال زیر دقت کنید. فرض کنید نرخ ذخیره قانونی 8 درصد است. اگر یک فرد عادی 100 دلار در بانک ABC سپردهگذاری کند، بانک موظف است 8 دلار از این سپرده را به عنوان ذخیره قانونی نزد بانک مرکزی نگهداری کند. در نتیجه، بانک تنها 92 دلار باقیمانده را برای وامدهی یا سرمایهگذاری در اختیار خواهد داشت.

این مثال به خوبی نشان میدهد که چگونه نرخ ذخیره قانونی میتواند بر کنترل نقدینگی و مقدار پولی که بانکها میتوانند به اقتصاد تزریق کنند، تأثیرگذار باشد.

تأثیر بر نرخ بهره

با افزایش نرخذخیره قانونی، منابع قابل وامدهی بانکها کاهش مییابد، بانکها نیز برای جبران این کمبود، نرخ بهره وامها را افزایش میدهند. این افزایش نرخ بهره میتواند هزینه تأمین مالی برای کسبوکارها و مصرفکنندگان را بالا ببرد و در نتیجه کاهش سرمایهگذاری و مصرف را به دنبال داشته باشد. این کاهش تقاضا به نوبه خود میتواند رشد اقتصادی را کند کند.

کاهش این نرخ نیز باعث میشود که بانکها با حجم بیشتری از منابع برای وامدهی مواجه شوند و به دلیل رقابت برای جذب مشتری، نرخ بهره کاهش مییابد. کاهش نرخ بهره میتواند سرمایهگذاری و مصرف را افزایش دهد و به رشد اقتصادی کمک کند.

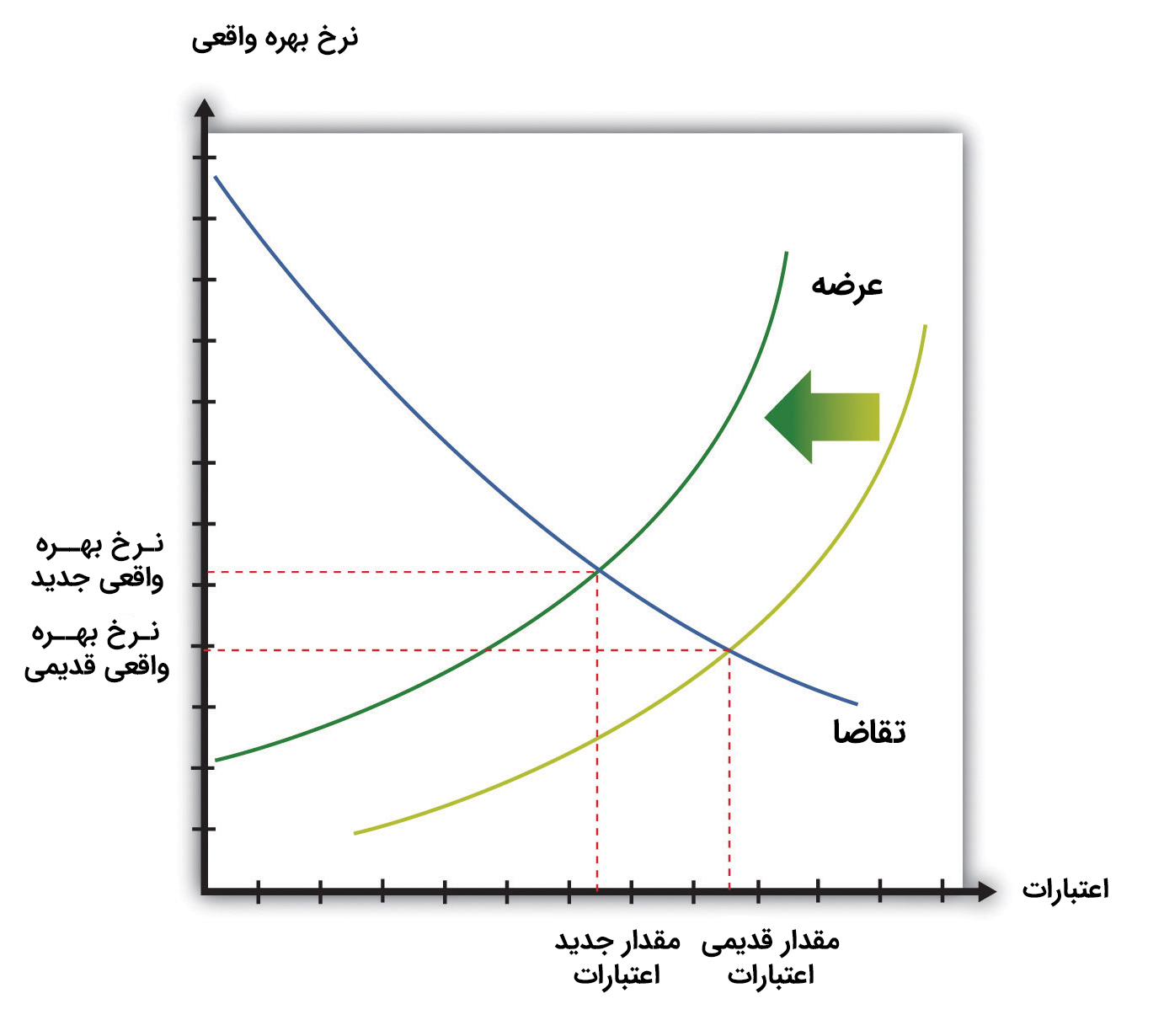

نمودار زیر نشان میدهد که با افزایش عرضه اعتبارات (بهواسطه کاهش نرخ ذخیره قانونی)، منحنی عرضه به سمت راست منتقل میشود. این تغییر منجر به کاهش نرخ بهره واقعی و افزایش مقدار اعتبارات موجود در بازار میشود. این اثرات بهوضوح در این نمودار مشاهده میشوند که چگونه کاهش نرخ ذخیره قانونی منجر به تغییرات قابل توجهی در نرخ بهره و مقدار اعتبارات موجود میشود.

این توضیح و نمودار بهخوبی نشان میدهد که چگونه تغییرات در نرخ ذخیره قانونی میتواند بهطور مستقیم بر بازار اعتبارات و نرخ بهره تأثیر بگذارد و اهمیت این ابزار در مدیریت نقدینگی و کنترل نرخ بهره را برجسته میکند

اثرات غیرمستقیم تغییر نرخ ذخیره قانونی

تغییرات نرخ ذخیره قانونی علاوه بر تأثیرات مستقیم، پیامدهای غیرمستقیمی نیز بر اقتصاد دارد، مانند تغییر در نرخ تورم، نوسانات بازارهای مالی، و اثرگذاری بر ارزش پول ملی که هر یک میتواند پیامدهای مهمی برای سیاستهای اقتصادی داشته باشد. در این بخش به بررسی دقیق هریک از این موارد میپردازیم.

تأثیر بر تورم

با کاهش نقدینگی و افزایش نرخ بهره، تقاضا برای کالاها و خدمات کاهش مییابد. این کاهش تقاضا میتواند فشارهای تورمی را کاهش داده و منجر به تثبیت یا حتی کاهش سطح عمومی قیمتها شود. از این رو، بانکهای مرکزی ممکن است برای مقابله با تورم فزاینده، نرخ ذخیره قانونی را افزایش دهند.

در شرایطی که نرخ ذخیره قانونی کاهش یابد، نقدینگی بیشتری به اقتصاد تزریق میشود. اگر این افزایش نقدینگی با افزایش تقاضا همراه باشد، ممکن است فشارهای تورمی ایجاد شود. در این شرایط، اگر عرضه کالاها و خدمات نتواند با افزایش تقاضا همگام شود، احتمال افزایش قیمتها و ایجاد تورم وجود دارد.

اثر بر بازارهای مالی

در صورت افزایش نرخ ذخیره قانونی، کاهش نقدینگی و افزایش نرخ بهره میتواند منجر به کاهش سرمایهگذاری در بازارهای مالی شود. این امر ممکن است باعث افت ارزش سهام و کاهش حجم معاملات در بازارهای مالی شود. همچنین، افزایش نرخ بهره میتواند جذابیت سرمایهگذاری در اوراق قرضه را افزایش دهد و موجب تغییر جریان سرمایهگذاریها شود.

در سوی مقابل، افزایش نقدینگی و کاهش نرخ بهره میتواند موجب رشد بازارهای مالی شود. سرمایهگذاران ممکن است تمایل بیشتری به سرمایهگذاری در داراییهای ریسکپذیر مانند سهام نشان دهند. این امر میتواند به افزایش ارزش بازارهای مالی و رشد حجم معاملات منجر شود.

تأثیر بر ارزش پول ملی

با کاهش نقدینگی و افزایش نرخ بهره ناشی از افزایش نرخ ذخیره قانونی ، ارزش پول ملی ممکن است تقویت شود. این امر به دلیل افزایش جذابیت سرمایهگذاری در اوراق بهادار آن کشور و ورود سرمایههای خارجی است. سرمایهگذاران خارجی به دنبال بهرهمندی از نرخهای بهره بالاتر، ارز بیشتری خریداری میکنند که باعث افزایش تقاضا و در نتیجه تقویت ارزش ارز میشود.

در مقابل کاهش نرخ بهره و افزایش نقدینگی میتواند ارزش پول ملی را تضعیف کند. کاهش نرخ بهره داخلی نسبت به سایر کشورها، میتواند باعث خروج سرمایه و کاهش تقاضا برای ارز داخلی شود که در نتیجه آن، ارزش پول ملی کاهش مییابد.

تأثیر نرخ ذخیره قانونی بر بازارهای مالی و فارکس

نرخ ذخیره قانونی به عنوان یکی از ابزارهای سیاست پولی بانکهای مرکزی، تأثیر قابل توجهی بر بازارهای مالی، از جمله بازار سهام و فارکس دارد. این نرخ از طریق تأثیرگذاری بر نقدینگی، نرخ بهره و انتظارات سرمایهگذاران، تغییرات قابل توجهی را در قیمت داراییها و ارزش ارزها ایجاد میکند. در این بخش، به بررسی چگونگی تأثیر تغییرات نرخ ذخیره قانونی بر بازارهای سهام و فارکس و ارتباط آن با نرخ بهره و ارزش ارزها میپردازیم.

تأثیر تغییرات نرخ ذخیره قانونی بر بازارهای سهام

وقتی بانک مرکزی نرخ ذخیره قانونی را افزایش میدهد، بانکها مجبور به نگهداری بخش بزرگتری از سپردههای خود به عنوان ذخیره میشوند. این امر منجر به کاهش نقدینگی در سیستم بانکی میشود و بانکها برای جبران این کاهش، نرخ بهره وامها را افزایش میدهند. افزایش نرخ بهره به معنای افزایش هزینه تأمین مالی برای شرکتهاست که میتواند بر سودآوری آنها تأثیر منفی بگذارد. این وضعیت ممکن است به کاهش قیمت سهام و افت شاخصهای بازار منجر شود.

همچنین، افزایش نرخ بهره باعث میشود تا سرمایهگذاران به دنبال سرمایهگذاریهای کمریسکتر مانند اوراق قرضه با بازدهی بالاتر بروند. این تغییر در تمایلات سرمایهگذاران میتواند منجر به خروج سرمایه از بازار سهام و افت قیمتها شود.

اما در سوی مخالف، با کاهش نرخ ذخیره قانونی، بانکها منابع بیشتری برای وامدهی در اختیار دارند که این امر به افزایش نقدینگی و کاهش نرخ بهره منجر میشود. این کاهش نرخ بهره میتواند هزینههای تأمین مالی شرکتها را کاهش داده و زمینهساز رشد اقتصادی شود. در نتیجه، شرکتها سودآورتر شده و ارزش سهام آنها افزایش مییابد.

همچنین، کاهش نرخ بهره میتواند جذابیت سرمایهگذاری در بازارهای پرریسک مانند سهام را افزایش دهد. سرمایهگذاران ممکن است به دنبال بازدهی بالاتر به سمت بازار سهام حرکت کنند، که این امر باعث رشد شاخصهای سهام میشود.

تأثیر تغییرات نرخ ذخیره قانونی بر بازار فارکس

افزایش نرخ ذخیره قانونی معمولاً با افزایش نرخ بهره همراه است. افزایش نرخ بهره داخلی میتواند جذابیت سرمایهگذاری در داراییهای مالی آن کشور را افزایش دهد، چرا که سرمایهگذاران خارجی برای بهرهمندی از نرخهای بهره بالاتر، ارز بیشتری از آن کشور خریداری میکنند. این افزایش تقاضا برای ارز، موجب تقویت ارزش پول ملی میشود.

افزایش نرخ ذخیره قانونی همچنین میتواند از طریق کاهش نقدینگی و کنترل تورم، اعتماد به ارزش پول ملی را افزایش دهد. این شرایط نیز میتواند منجر به تقویت ارزش ارز در بازارهای جهانی شود.

اما در مقابل، کاهش نرخ ذخیره قانونی منجر به افزایش نقدینگی و کاهش نرخ بهره میشود. این امر میتواند منجر به خروج سرمایه از کشور و کاهش تقاضا برای ارز داخلی شود، که در نتیجه، ارزش پول ملی کاهش مییابد. همچنین، با کاهش نرخ بهره، جذابیت داراییهای مالی آن کشور برای سرمایهگذاران خارجی کاهش مییابد.

علاوهبراین، کاهش نرخ ذخیره قانونی ممکن است منجر به افزایش نقدینگی و تورم شود. اگر تورم کنترل نشود، این امر میتواند به کاهش اعتماد به ارز ملی منجر شود و در نتیجه، ارزش ارز در برابر سایر ارزها کاهش یابد.

بررسی ارتباط بین نرخ بهره، ارزش ارزها و تغییرات نرخ ذخیره قانونی

نرخ بهره و ارزش ارزها به شدت تحت تأثیر تغییرات در نرخ ذخیره قانونی قرار دارند. تغییرات در این نرخ میتواند به طور مستقیم و غیرمستقیم بر انتظارات بازار، جریان سرمایه و ارزش پول ملی تأثیر بگذارد:

ارتباط بین نرخ بهره و ارزش ارز

نرخ بهره به عنوان یکی از عوامل تعیینکننده ارزش ارزها در بازار فارکس عمل میکند. وقتی نرخ بهره در یک کشور افزایش مییابد (که معمولاً به دنبال افزایش نرخ ذخیره قانونی رخ میدهد)، تقاضا برای آن ارز افزایش مییابد زیرا سرمایهگذاران به دنبال بهرهمندی از بازدهی بالاتر هستند. این افزایش تقاضا منجر به تقویت ارزش ارز میشود.

بالعکس، کاهش نرخ بهره که ناشی از کاهش نرخ ذخیره قانونی است، جذابیت سرمایهگذاری در آن کشور را کاهش میدهد و منجر به کاهش ارزش ارز میشود.

اثر تغییرات نرخ ذخیره قانونی بر جریان سرمایهگذاریهای خارجی

سرمایهگذاران خارجی به شدت به تغییرات نرخ بهره واکنش نشان میدهند. افزایش نرخ بهره به دلیل افزایش نرخ ذخیره قانونی میتواند موجب ورود سرمایههای خارجی شود و ارزش ارز را بالا ببرد. این در حالی است که کاهش نرخ بهره میتواند باعث خروج سرمایه و کاهش ارزش ارز شود.

انتظارات بازار و تأثیرات روانی

تغییرات در نرخ ذخیره قانونی معمولاً نشاندهنده تغییرات سیاستهای پولی است. اگر بازار انتظار داشته باشد که بانک مرکزی برای کنترل تورم نرخ ذخیره قانونی را افزایش دهد، این انتظار میتواند پیش از اعمال تغییرات واقعی، بر بازار فارکس و ارزش ارز تأثیر بگذارد. بالعکس، کاهش نرخ ذخیره قانونی ممکن است سیگنالهایی از سیاستهای تسهیلی را به بازار بدهد که منجر به کاهش ارزش ارز شود.

نرخ ذخیره قانونی در بانکداری مدرن

نرخ ذخیره قانونی یکی از ابزارهای سنتی و مهم سیاست پولی است که در طول تاریخ بانکداری بهطور گستردهای مورد استفاده قرار گرفته است. اما با پیشرفتهای اخیر در فناوریهای مالی و تغییرات ساختاری در سیستمهای بانکی، نقش و اهمیت این ابزار نیز دستخوش تغییراتی شده است. در این بخش، به بررسی تفاوتهای استفاده از نرخ ذخیره قانونی در کشورهای مختلف، تأثیر فناوریهای نوین بر این مفهوم، و موارد استفاده از آن در دوران بحرانهای مالی اخیر میپردازیم.

تفاوتهای استفاده از نرخ ذخیره قانونی در کشورهای مختلف

همانطور که در ابتدای مقاله ذکر شد، در کشورهای مختلف، نحوه استفاده از نرخ ذخیره قانونی تفاوتهای قابل توجهی دارد که بیشتر به سطح توسعهیافتگی آنها بستگی دارد. در اقتصادهای پیشرفتهای مانند ایالات متحده، ژاپن و منطقه یورو، اهمیت نرخ ذخیره قانونی در سیاستهای پولی کاهش یافته و این کشورها به ابزارهای پیشرفتهتری مانند عملیات بازار باز و تسهیلات تأمین نقدینگی روی آوردهاند. به عنوان نمونه، فدرال رزرو از سال 2020 نرخ ذخیره قانونی را به صفر رسانده است تا بتواند با استفاده از ابزارهای دیگر نقدینگی را مدیریت کند.

در مقابل، کشورهای در حال توسعه مانند چین، هند و برزیل همچنان به نرخ ذخیره قانونی به عنوان یک ابزار اصلی برای کنترل نقدینگی و مدیریت تورم متکی هستند. این کشورها به دلیل مسائل اقتصادی و مالی متعدد، بیشتر از این ابزار استفاده میکنند تا بتوانند به ثبات اقتصادی دست یابند.

همچنین، سیاستهای مرتبط با نرخ ذخیره قانونی در شرایط اقتصادی مختلف نیز متفاوت است. بهطور معمول، در دورههای رکود، کشورهای در حال توسعه تمایل دارند نرخ ذخیره قانونی را کاهش دهند تا با افزایش نقدینگی، اقتصاد را تحریک کنند؛ در حالی که کشورهای توسعهیافته بیشتر به ابزارهای دیگری مانند کاهش نرخ بهره و اجرای سیاستهای تسهیل کمی تکیه میکنند.

تأثیر فناوریهای نوین بر مفهوم نرخ ذخیره قانونی

در دنیای امروز، فناوریهای نوین بهطور گستردهای در حال تغییر سیستمهای مالی و بانکی هستند. ظهور فناوریهای مالی (فینتک)، سیستمهای پرداخت دیجیتال، و ارزهای دیجیتال نه تنها بانکداری سنتی را تحت تأثیر قرار دادهاند، بلکه بر سیاستهای پولی و ابزارهایی مانند نرخ ذخیره قانونی نیز اثرگذار بودهاند. این تحول باعث شده است که مفهوم و اهمیت نرخ ذخیره قانونی مورد بازنگری قرار گیرد و بانکهای مرکزی بهدنبال یافتن راهحلهای جدیدی برای مدیریت نقدینگی و حفظ ثبات مالی باشند. در ادامه، به بررسی تأثیر این فناوریها بر مفهوم نرخ ذخیره قانونی و تغییرات احتمالی در سیاستهای پولی خواهیم پرداخت.

فناوریهای مالی و سیستمهای پرداخت جدید

با ظهور فناوریهای مالی جدید (فینتک)، سیستمهای پرداخت دیجیتال و ارزهای دیجیتال، ساختار سنتی بانکداری در حال تغییر است. این تغییرات موجب شده است که مفهوم نرخ ذخیره قانونی نیز بازنگری شود. به عنوان مثال، در سیستمهای مبتنی بر بلاکچین و ارزهای دیجیتال، ذخیرهگیری و مدیریت نقدینگی به شکل غیرمتمرکز انجام میشود که این امر میتواند نیاز به نرخ ذخیره قانونی سنتی را کاهش دهد یا حتی از بین ببرد.

بانکداری باز و تغییرات در نقش بانکها

فناوریهای نوین مانند بانکداری باز (Open Banking) و رشد پلتفرمهای دیجیتال، موجب تغییر در نقش سنتی بانکها شده است. در این شرایط، نرخ ذخیره قانونی ممکن است کمتر تأثیرگذار باشد چرا که بانکها دیگر تنها بازیگر اصلی در سیستم مالی نیستند. این مسئله میتواند بانکهای مرکزی را مجبور به طراحی مجدد سیاستهای پولی و استفاده از ابزارهای جدید کند.

پیدایش ارزهای دیجیتال بانک مرکزی

ارزهای دیجیتال بانک مرکزی (CBDC) به عنوان یک نوآوری مهم در سیستم مالی مدرن، میتوانند ساختار مدیریت نقدینگی و نقش نرخ ذخیره قانونی را تغییر دهند. اگر بانکهای مرکزی بهطور گسترده از CBDC استفاده کنند، ممکن است نیازی به نرخ ذخیره قانونی به شکل سنتی وجود نداشته باشد زیرا بانک مرکزی میتواند بهطور مستقیم نقدینگی را کنترل کند.

موارد استفاده از نرخ ذخیره قانونی در دوران بحرانهای مالی اخیر

بحران مالی 2008

در جریان بحران مالی 2008، بسیاری از بانکهای مرکزی در سراسر جهان به کاهش نرخ ذخیره قانونی روی آوردند تا از فروپاشی سیستم بانکی جلوگیری کنند. به عنوان مثال، بانک خلق چین بهطور مکرر نرخ ذخیره قانونی را کاهش داد تا نقدینگی بیشتری را به اقتصاد تزریق کند و از فشار بر سیستم بانکی و رکود اقتصادی بکاهد. این اقدامها به تثبیت سیستم بانکی و جلوگیری از بحران عمیقتر کمک کرد.

بحران ناشی از پاندمی COVID-19

در دوران پاندمی COVID-19، بسیاری از بانکهای مرکزی برای مقابله با شوک اقتصادی و حفظ ثبات مالی، نرخ ذخیره قانونی را بهطور چشمگیری کاهش دادند. فدرال رزرو ایالات متحده برای نخستین بار در تاریخ، نرخ ذخیره قانونی را به صفر رساند تا به بانکها اجازه دهد تمامی منابع خود را برای مقابله با بحران به کار گیرند. این اقدامها با هدف تزریق سریع نقدینگی به اقتصاد، کاهش نرخ بهره و جلوگیری از بحران نقدینگی انجام شد.

در هند نیز بانک مرکزی این کشور (RBI) نرخ ذخیره قانونی را به شدت کاهش داد تا از اثرات منفی اقتصادی پاندمی جلوگیری کند. این اقدام به بانکها امکان داد تا وامهای بیشتری به کسبوکارها و افراد بدهند و از سقوط اقتصادی جلوگیری کنند.

سخن پایانی

نرخ ذخیره قانونی به عنوان یکی از ابزارهای کلیدی بانکهای مرکزی نقش بیبدیلی در کنترل نقدینگی و ثبات مالی ایفا میکند. این ابزار، نه تنها برای تنظیم جریان پولی و مقابله با تورم، بلکه برای حفظ اعتماد عمومی به سیستم بانکی و جلوگیری از وقوع بحرانهای مالی نیز حیاتی است. تغییرات در این نرخ میتواند اثرات گستردهای بر اقتصاد کلان، نرخ بهره و حتی ارزش ارزها داشته باشد و به همین دلیل، درک صحیح آن برای تریدرها و فعالان اقتصادی ضروری است.

در کشورهای توسعهیافته و در حال توسعه، رویکردهای متفاوتی نسبت به نرخ ذخیره قانونی اتخاذ میشود که هر کدام متناسب با شرایط اقتصادی و اهداف سیاستگذاری آن کشورهاست. در اقتصادهای پیشرفته که ابزارهای پولی متنوعی در اختیار بانکهای مرکزی قرار دارد، استفاده از نرخ ذخیره قانونی به حداقل رسیده است. اما در مقابل، اقتصادهای در حال توسعه همچنان به این ابزار به عنوان یک مکانیزم اصلی برای مدیریت نقدینگی و ثبات اقتصادی وابستهاند. این تفاوتها نشاندهنده اهمیت شرایط خاص هر کشور در تعیین سیاستهای پولی است.

با ظهور فناوریهای نوین و تغییرات ساختاری در سیستمهای مالی، نقش سنتی نرخ ذخیره قانونی نیز تحت تأثیر قرار گرفته است. ابزارهای جدید مالی و پرداختهای دیجیتال، نیاز به بازنگری در سیاستهای پولی و جایگزینی برخی از ابزارهای سنتی را افزایش داده است. بانکهای مرکزی باید به سرعت با این تغییرات هماهنگ شوند تا بتوانند در مواجهه با چالشهای آینده، اقتصاد را به نحو مطلوبی مدیریت کنند. در نهایت، نرخ ذخیره قانونی همچنان به عنوان یکی از پایههای اصلی سیاست پولی باقی میماند، اما تطبیق آن با شرایط جدید اقتصادی و فناوریهای مدرن از اهمیت ویژهای برخوردار است.

نرخ ذخیره قانونی چیست؟

چرا نرخ ذخیره قانونی برای بانکها اهمیت دارد؟

چگونه تغییرات در نرخ ذخیره قانونی میتواند بر اقتصاد تأثیر بگذارد؟

چرا نرخ ذخیره قانونی در کشورهای توسعهیافته و در حال توسعه متفاوت است؟

چگونه فناوریهای نوین بر مفهوم و اهمیت نرخ ذخیره قانونی تأثیر گذاشتهاند؟

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

-min")