آیا بانک مرکزی کانادا برای آخرین بار نرخ بهره را افزایش میدهد؟ و آیا شاخصهای مدیران خرید امید را به بازارها بر میگردانند؟

هفته پیش رو – با شروع سال 2023، جلسات بانکهای مرکزی نیز آغاز میشود و بعد از بانک مرکزی ژاپن، حالا نوبت بانک مرکزی کانادا است که اولین تصمیم سیاستی خود در سال جدید را اعلام کند. در همین حال، سرمایهگذاران مضطرب در انتظار انتشار اولین شاخص مدیران خرید (PMI) در سال 2023 در هفته آینده خواهند بود، چرا که به دنبال رسیدن به اجماع در مورد ریسکهای رکودی هستند. در ایالات متحده، علاوه بر PMI، برآوردهای تولید ناخالص داخلی (GDP) برای سه ماهه پایانی سال 2022 و همچنین دادههای تورمی PCE (هزینههای مصرف شخصی) منتشر خواهند شد. آخرین گزارش CPI در استرالیا و نیوزلند نیز در ابتدای هفته منتشر خواهند شد.

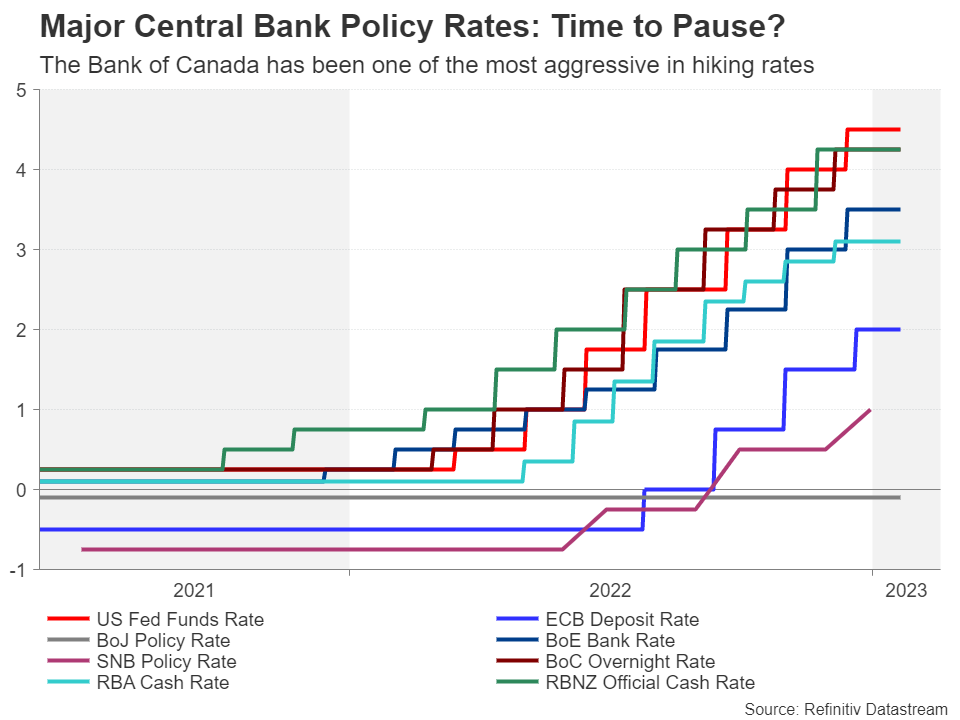

بانک مرکزی کانادا و افزایش نرخ بهره برای آخرین بار

بسیاری از بانکهای مرکزی بخش زیادی از سال گذشته را صرف افزایش شدید نرخ بهره کردند، و حالا به پایان چرخه انقباضی خود نزدیک شدهاند. احتمالاً این موضوع حداقل در نیمه اول سال 2023 جزو انتظارات غالب در بازارها خواهد شد. در جلسه روز چهارشنبه، بانک مرکزی کانادا میتواند اولین بانکی باشد که به افزایش نرخ بهره پایان دهد. اما به احتمال زیاد، در دوره نهایی از چرخه انقبضای، نرخ بهره را برای آخری بار 0.25 درصد افزایش میدهد و به 4.5 درصد میرساند.

نرخ بهره بانکهای مرکزی بزرگ… آیا زمان توقف شده است؟

تورم در کانادا در ماه ژوئن به اوج خود رسید اما پس از آن اندکی به زیر 7 درصد رسید. دادههای ماه دسامبر خوش خبر بودند، چرا که روند کاهش شاخص قیمت مصرف کننده سرعت گرفت و به 6.3 درصد در سال کاهش یافت. با این حال، معیارهای اصلی تورم در چند ماه گذشته تغییری نکردهاند. علاوه بر این، آمار اشتغال در ماه دسامبر افزایش یافت و باعث شد که تصمیم برای مکث در افزایش نرخ بهره تا حدودی زیر سوال برود.

بازارها 60 درصد احتمال میدهند که نرخ بهره 0.25 درصد افزایش پیدا کند، دیگر شرطبندیها بدون تغییر باقی ماندهاند. در صورتی که بانک مرکزی کانادا مطابق با انتظارات نرخ بهره را افزایش دهد، دلار کانادا فرصتی برای قدرت گرفتن پیدا میکند. با این حال، اگر بانک مرکزی کانادا همان لحن دفعه قبل را حفظ کند و بگوید که «برای افزایش بیشتر نرخ بهره نیاز به بررسیهای بیشتری دارد»، احتمال کاهش ارزش دلار کانادا پس از تصمیم بانک مرکزی بیشتر خواهد بود.

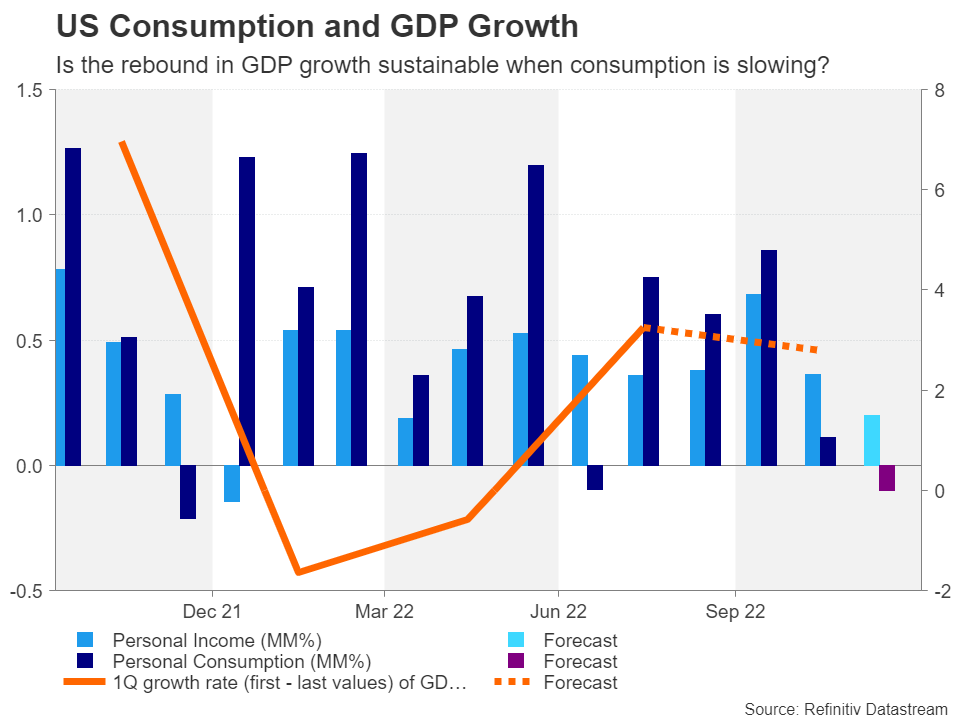

دادههای ایالات متحده میتوانند تاثیرات مختلطی برای دلاره به همرا داشته باشند

در آمریکا، فدرال رزرو با پایان دادن به افزایش نرخ بهره فاصله زیادی دارد و سرمایهگذاران بیش از پیش در مورد رکود قریب الوقوع در ایالات متحده نگران هستند. تورم در آمریکا به خوبی رو به کاهش است، اما تقریباً همه چیزهای دیگر نیز در یک روند نزولی قرار گرفتهاند و شکافهایی در بدنه اقتصاد در حال ظاهر شدن است. بازار کار داغ به سرعت در حال تبدیل شدن به تنها جنبه امیدوارکننده اقتصاد است. اما با توجه به اینکه حقوق و دستمزد یک شاخص تأخیری است، بازارها هر چه بیشتر در حال خارج شدن از مسیر فدرال رزرو هستند چرا که متقاعد نشدهاند فدرال رزرو بتواند به مسیر افزایش نرخ بهره خود که در آن نرخ ترمینال چیزی بالاتر از 5 درصد است، ادامه دهد.

دلار آمریکا قربانی بزرگ این واگرایی بوده است و احتمالاً دادههای اقتصادی هفته آینده سردرگمی بیشتری را ایجاد میکنند. انتظار میرود دادههای مربوط به سفارش کالاهای بادوام و برآورد اولیه تولید ناخالص داخلی سهماهه چهارم امیدوارکننده باشند، به طوری که اولی 2.5 درصد ماهانه در ماه دسامبر و دومی 2.8 درصد سالانه افزایش یابند. قرار است هر دو در روز پنجشنبه منتشر شوند.

رشد مصرف و تولید ناخالص داخلی ایالات متحده

با این حال، انتشار شاخص مدیران خرید تولیدی (flash S&P Global PMI) در روز سهشنبه میتواند به انقباض دیگری در فعالیتهای تجاری در اوایل ماه ژانویه اشاره کند، در حالی که اعداد و ارقام درآمد و هزینههای شخصی در روز جمعه برای ماه دسامبر میتواند دوباره کاهش یافته باشند. مهمتر از آن، شاخص قیمتی core PCE که شاخص تورمی ترجیحی فدرال رزرو است، میتواند پیشرفت بیشتری به سمت هدف 2 درصدی کرده باشد.

اگر وضعیت شاخصهای ایالات متحده به اندازه برخی از شاخصهای اخیر، مانند شاخص مدیران خرید بخش خدمات آمریکا گزارش موسسه ISM و آمار خردهفروشی، وخیم نباشند، ممکن است از دلار آمریکا حمایت شود. اما برای بازار سهام، معاملهگران ممکن است از دادهها چشم پوشی کنند و بر فصل درآمدهای سه ماهه چهارم تمرکز کنند، زیرا مایکروسافت و تسلا دو شرکت مهم بخش فناوری هستند که در میان بسیاری از شرکتهای دیگر گزارش آخرین نتایج مالی خود را منتشر میکنند.

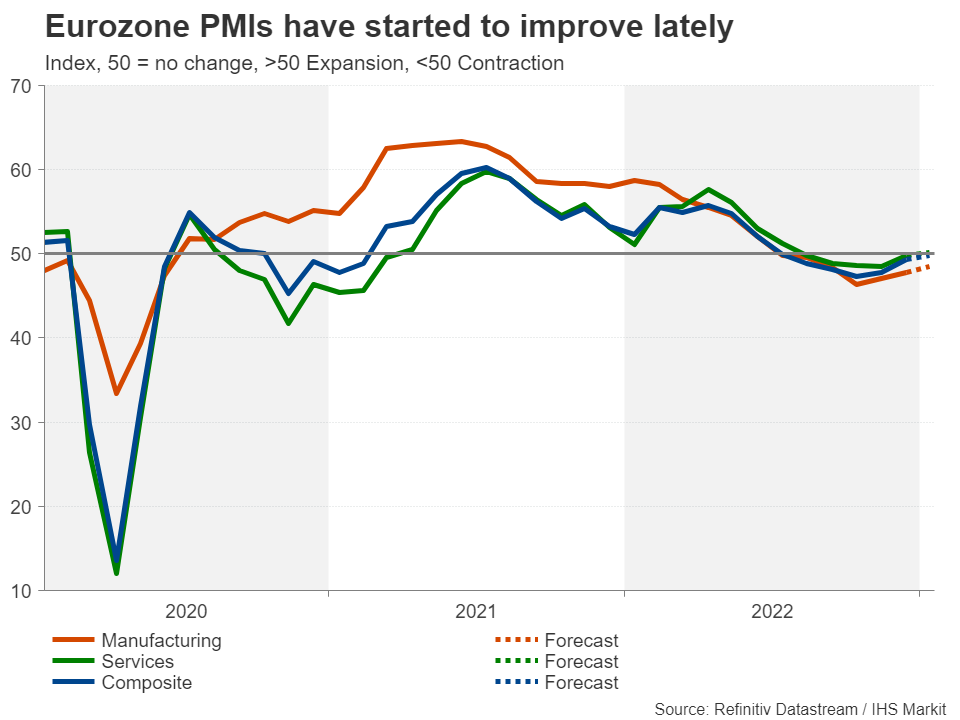

وضعیت منطقه یورو آن گونه که انتظار میرفت بد نیست

در اروپا، دادههایflash PMI با انتشار روز سهشنبه نقش برجستهتری خواهند داشت. اگرچه اعداد PMI از فصل تابستان عمدتاً باعث ضعف یورو شدهاند، اما اخیراً تصویر حاصل از نظرسنجیها بهبود یافته است و این میتواند در ماه ژانویه نیز تکرار شود. پیشبینی میشود که PMI بخش تولیدی از 47.8 به 48.5 برسد، در حالی که انتظار میرود بخش خدمات به رشد خود بازگردد و PMI آن از 49.8 به 50.2 برسد.

بهبود اخیر PMI منطقه یورو

تغییر فعلی در پسزمینههای اقتصادی در اروپا و آمریکا که به موجب آن نشانههای فزایندهای وجود دارد مبنی بر اینکه هر گونه رکود اقتصادی در اروپا رکود ملایمی خواهد بود، اما ممکن است فرود نرم مورد انتظار در ایالات متحده رخ ندهد، باعث شده است ورق به نفع یورو برگردد.

یورو در تلاش است تا جایگاهی بالاتر از سطح 1.08 دلاری پیدا کند و چشم انداز آن برای سال 2023 امیدوارکننده به نظر میرسد، زیرا بانک مرکزی اروپا وعده خود را برای چند بار افزایش 0.5 درصدی نرخ بهره در جلسات آتی تکرار کرده است.

اگر نتایج PMI شواهد بیشتری ارائه دهند مبنی بر اینکه بدترین شرایط از بحران انرژی در سال گذشته برای اروپا به پایان رسیده است، روند صعودی یورو میتواند فراتر از این ادامه پیدا کند.

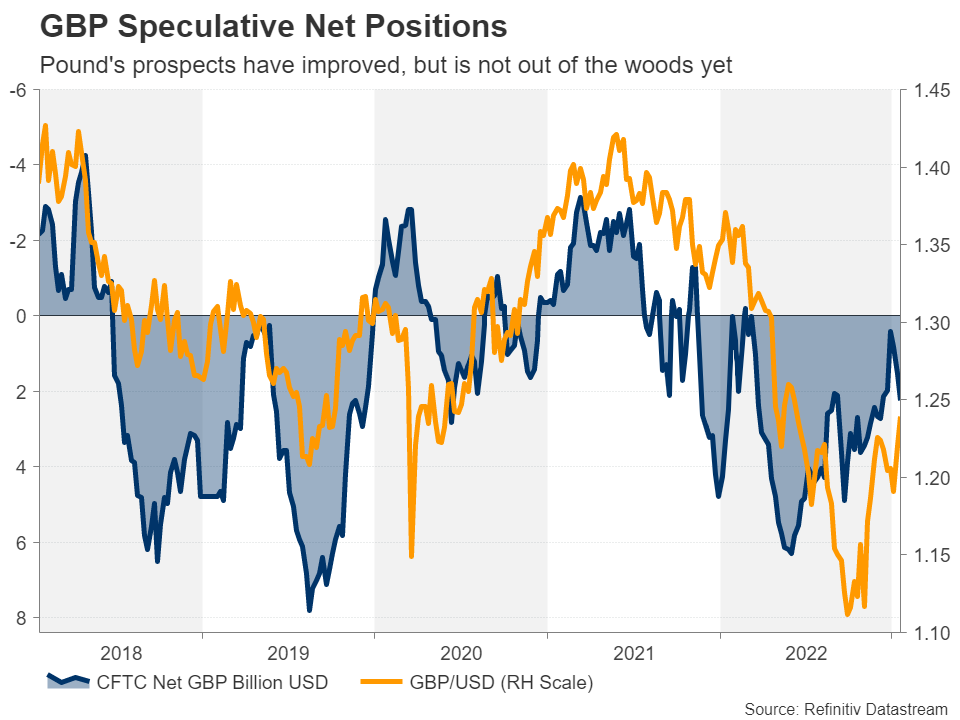

پوند به دنبال رسیدن به سطوح بالاتر با انتشار PMI بریتانیا

میتوان گفت که بریتانیا در شرایطی بسیار شبیه به منطقه یورو است اما نه کاملاً. احتمال فرار اقتصاد بریتانیا از رکود تا حدودی نسبت به منطقه یورو کمتر است و حتی اگر در مورد شرایط تیره و تار بریتانیا و پوند بیش از حد اقرار شده باشد، اما برگزیت و هرج و مرج سیاسی، به طور جدی به چشمانداز این بریتانیا ضربه زدهاند.

با این حال، با توجه به کاهش ارزش دلار، دادههای مثبت برای بریتانیا میتواند به پوند کمک کند تا از سقف ماه دسامبر خود یعنی 1.2445 دلار عبور کند.

بهبود وضعیت پوند، اما نه به طور کامل

دادههایflash PMI ماه ژانویه در روز سهشنبه منتشر خواهند شد و سرمایهگذاران به دنبال افزایش در PMI بخش خدماتی و تولیدی هستند. در روز پنجشنبه، شاخص قیمت تولید کننده برای ماه دسامبر نیز ممکن است توجهات را به خود جلب کند.

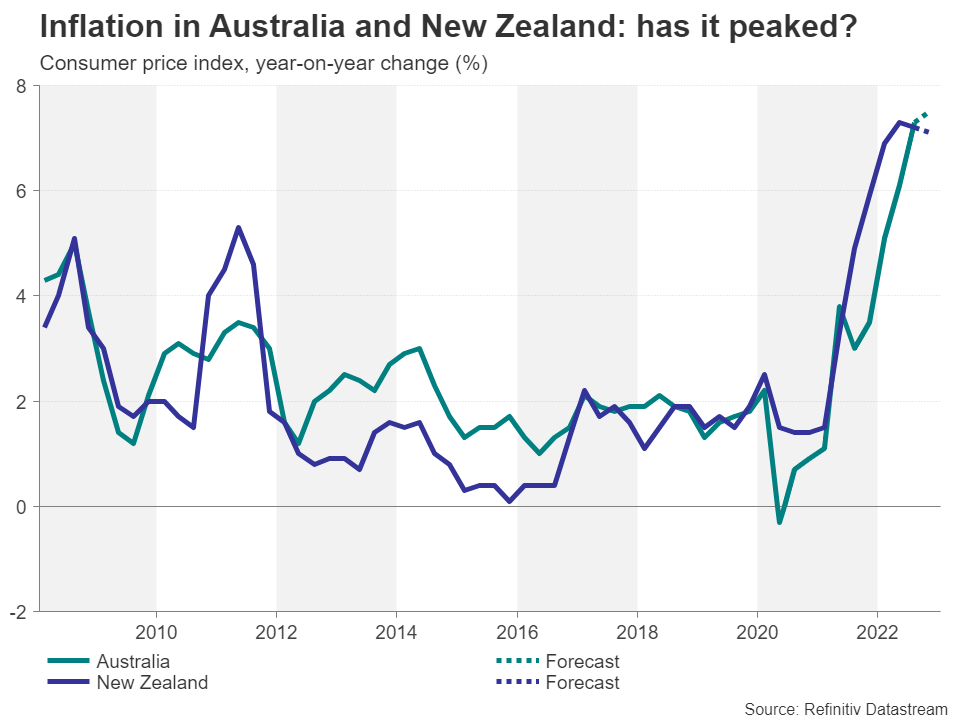

انتشار دادههای تورمی برای استرالیا و نیوزیلند

هفته آینده در آسیا هفته نسبتاً آرامی خواهد بود زیرا بازارهای چین برای جشن سال نو قمری بسته خواهند بود. اما میتواند برای دلار استرالیا و نیوزیلند، با انتشار دادههای CPI هفتهای هیجان انگیز باشد.

استرالیا و نیوزلند هر دو، گزارش سه ماهه شاخص قیمت مصرف کننده را در روز چهارشنبه منتشر خواهند کرد. اخیراً بانک مرکزی استرالیا در مبارزه با تورم پس از اینکه نرخ سالانه CPI به 7.3 درصد در ماه نوامبر بازگشت، شکست خورد. اگر وضعیت در ماه دسامبر و در کل سه ماهه چهارم بدتر شود، سرمایهگذاران احتمالاً شرطهای خود را برای افزایش 0.25 درصدی نرخ بهره در جلسه ماه فوریه نسبت به شرطهای فعلی افزایش میدهند. در حال حاضر بازارها انتظار دارند که بانک مرکزی استرالیا نرخ بهره را یا افزایش دهد یا اصلاً افزایش ندهد و ثابت نگه دارد.

آیا تورم در استرالیا و نیوزیلند به اوج خود رسیده است؟

همچنین برای استرالیا در روز سهشنبه، شاخصهایflash PMI و شاخص اطمینان تجاری منتشر خواهند شد.

برای نیوزیلند نیز اگر شاخص CPI بالاتر از انتظارات شود، دلار نیوزیلند میتواند سود بیشتری ببرد، چرا که سرمایهگذاران بعد از جلسه بانک مرکزی نیوزلند در ماه فوریه 25 درصد احتمال افزایش 0.75 درصدی نرخ بهره را قیمتگذاری کردهاند. نرخ بهره بانک مرکزی نیوزیلند بسیار بالاتر از 5 درصد و در سطح فعلی 4.25 درصد مشاهده شده است، این بانک ممکن است مدتها پس از اینکه همتایانش افزایش نرخ بهره را متوقف کنند، به افزایش نرخ بهره ادامه دهد، بنابراین هرگونه افزایش غافاگیر کننده در CPI احتمالاً دلار نیوزیلند را تقویت میکند.

منبع: XM

«برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.»

بیشتر بخوانید: