نرخ تضمینی تامین مالی یک شبه (Secured Overnight Financing Rate) یا به اختصار SOFR، یک نرخ بهره یک شبه بین بانکی است که به عنوان نرخ مرجع در قراردادهای تجاری و معاملات بین بانکی استفاده میشود. این نرخ به عنوان جایگزین نرخ لایبور (LIBOR) تعیین شده است. نرخ لایبور نرخی بود که برای مدتها توسط بانکها به عنوان نرخ مرجع در نظر گرفته میشد اما از آنجایی که توسط اظهارات مستقیم بانکها تعیین میشد، بانکها میتوانستند از طریق دروغگویی در نظرسنجیها، نرخها را دستکاری کنند، بدین ترتیب استفاده از نرخ لایبور متوقف شد.

در سال ۲۰۲۲، قانونی در کنگره ایالات متحده تصویب شد که به موجب آن نرخ SOFR به عنوان جایگزینی برای لایبور در نظر گرفته شد. این قانون همچنین به قراردادهایی که از لایبور به SOFR منتقل شوند، مصونیت اعطا کرد.

نرخ SOFR هزینههای واقعی تراکنشها در بازار یک شبه ریپو را در نظر میگیرد. این نرخها توسط فدرال رزرو نیویورک محاسبه و گزارش میشوند. با توجه به اینکه در بازار ریپو، اوراق قرضه دولتی ایالات متحده به عنوان وثیقه استفاده میشود، اعتبار SOFR از لایبور بیشتر و ریسک کمتری دارد. ماهیت کم ریسک SOFR منجر به کاهش هزینههای استقراض برای شرکتها میشود. همچنین لایبور بر اساس انتظارات آتی بانکها محاسبه میشد، اما SOFR بر اساس معاملات گذشته بر روی نرخ های بهره آتی محاسبه میشود.

تاریخچه SOFR

در سال ۲۰۱۲ فاش شد که بانکهای سراسر جهان نرخ پیشنهادی بین بانکی لندن یا به اختصار لایبور را دستکاری میکردند. پس از این رسوایی، تنظیم کنندگان تصمیم گرفتند از لایبور فاصله بگیرند. در آن زمان ضرب العجل کمتر از ۱۰ ساله تا سال ۲۰۲۱ در نظر گرفته شد تا شرکتهای مالی و سرمایهگذاران از سیستم لایبور خارج شوند.

در ژوئن سال ۲۰۱۷، کمیته نرخهای مرجع جایگزین فدرال رزرو آمریکا، نرخ تضمینی تامین مالی یک شبه یا SOFR را به عنوان جایگزین ترجیحی برای لایبور انتخاب کرد. فدرال رزرو نیویورک نیز از آوریل سال ۲۰۱۸ انتشار این نرخ را آغاز کرد.

در آگوست ۲۰۱۸، بارکلیز اولین بانکی بود که اوراق تجاری مرتبط با این نرخ را منتشر کرد. این بانک حدود ۵۲۵ میلیون دلار بدهی کوتاه مدت را بر اساس این نرخ فروخت. پیش از آن نیز نهاد دولتی فانی مای (Fannie Mae) حدود ۶ میلیارد دلار اورق بهادار مرتبط با SOFR را در ژوئیه ۲۰۱۸ منتشر کرده بود.

در ۳۰ نوامبر سال ۲۰۲۰، فدرال رزرو اعلام کرد که نرخ لایبور باید تا ژوئن ۲۰۲۳ جایگزین شود. در همین حال، به بانکها دستور داده شد تا پایان سال ۲۰۲۱ نوشتن قرارداد جدید با استفاده از لایبور را متوقف کنند.

با این وجود، کنار گذاشتن لایبور یک مشکل بزرگ برای بازارهای جهانی ایجاد کرده است. در ژوئیه سال ۲۰۱۹، جان ویلیامز رئیس فدرال رزرو نیویورک از بانکها خواست به جای انتظار تا پایان مهلت سال ۲۰۲۱، به سرعت از لایبور به جایگزینهای آن مانند SOFR منتقل شوند. سیاستگذاران میترسیدند که اگر انتقال به آرامی صورت نگیرد، بانکهای کوچکتر وامدهی را کاهش دهند و شرکتها نتوانند پوشش ریسک لازم را برای نرخ بهره داشته باشند.

همچنین قراردادهای مبتنی بر لایبور تریلیونها دلار ارزش دارند که برخی از آنها سالها و حتی دههها بعد سررسید میشوند. تنها برای لایبور سه ماهه دلار آمریکا که پرکاربردترین نرخ لایبور هست، نزدیک به ۲۰۰ تریلیون دلار بدهی و قرارداد مرتبط با آن وجود دارد.

قیمتگذاری مجدد قراردادها پیچیده است چرا که این دو نرخ تفاوتهای مهمی با یکدیگر دارند. لایبور بر اساس وامهای بدون وثیقه است اما سوفر، وامهایی است که با اوراق خزانهداری پشتیبانی میشوند و عملا بدون ریسک هستند. همچنین لایبور ۳۵ نرخ مختلف دارد اما سوفر در حال حاضر تنها بر اساس وامهای یک شبه منتشر میشود.

حرکت به سمت سوفر، بیشترین تاثیر را بر بازار مشتقات مالی خواهد گذاشت، اما نقش مهمی در محصولات اعتباری مصرفی مانند وام مسکن و وامهای دانشجویی خواهد داشت. پیشبینی می شود با حرکت به سمت سوفر، وامهای مسکن و وامهای دانشجویی نرخهای بالاتری خواهند داشت.

ویژگیهای فنی SOFR

از آنجایی که SOFR بر اساس بازار بازخرید اوراق خزانهداری یا ریپو تعیین میشود، برای مشخص شدن این نرخ باید تا ساعت ۸ صبح روز بعد به وقت نیویورک منتظر ماند. در واقع نرخهایی که فدرال رزرو نیویورک اعلام میکند، نرخهای تامین مالی یک شبهای است که شب قبل در بازار ریپو داد و ستد شده است.

SOFR بر خلاف لایبور از هزینههای واقعی استقراض استفاده میکند، در حالی که لایبور تنها از برآوردهای غیرقابل تایید بانکها استفاده میکرد. با این حال، ممکن است سوفر نیز از دستکاری در امان نباشد. بانکها میتوانند در بازار تامین مالی یک شبه با نرخهای غیر واقعی وام دهی یا وام ستانی کنند، بدین ترتیب سود خود را در بازار بسیار بزرگتر SOFR افزایش دهند. به این خاطر پیشنهاد شده است که هزینههای وام دهی و وامستانی بانکها برای افزایش شفافیت و جلوگیری از هرگونه دستکاری منتشر شود.

بانک تسویه بین المللی در مارس ۲۰۱۹ گفت که جایگزینی تمام آنچه در لایبور اتفاق میافتاد نه امکان پذیر است و نه مطلوب. این بانک همچنین گفت که اگرچه SOFR مشکل تقلب را حل میکند، اما به شرکت کنندگان در بازار کمک نمیکند که میزان استرس بازارهای مالی جهانی را بسنجند. بنابراین SOFR احتمالا با سایر نرخها همزیستی خواهد داشت و به طور کامل جایگزین لایبور نمیشود.

SOFR چگونه کار میکند؟

همانطور که گفته شد نرخ سوفر، بازتاب گستردهای از فعالیتهای معاملاتی یک شبه بازار ریپو یا همان بازار بازخرید اوراق خزانهداری آمریکا است. این نرخ بر اساس دادههای عظیمی از تراکنشهای مشخص میشود که به طور میانگین روزانه ۸۰۸ میلیارد دلار تراکنش را در بر میگیرد. سه منبع مهم برای تراکنشهای بازار ریپو وجود دارد که نرخ سوفر از آن استخراج میشود.

- معاملات ریپوی سه طرفه که توسط بانک نیویورک ملون (BNYM) تسویه و پردازش میشود. (به استثنای تراکنشهای مربوط به ریپوی تامین مالی وثیقه عمومی (GCF) و معاملاتی که فدرال رزرو یکی از طرفهای آن است.)

- معاملات ریپوی که در سرویس تامین مالی وثیقه عمومی (GCF) سپردهگذاری و تسویه میشوند و شرکت تسویه درآمد ثابت (FICC) به عنوان طرف مقابل آن عمل میکند.

- تراکنشهای ریپوی دو جانبه که توسط FICC از طریق سرویس تحویل در مقابل پرداخت (DVP) تسویه میشوند.

در هر روز معین، قبل از ادغام دادههای تراکنش از این سه منبع، بانک فدرال رزرو نیویورک حجم معاملات ریپوی دوجانبه را به ترتیب نرخهای تراکنش رتبه بندی میکند و سپس ۲۵ درصد از حجم معاملات مربوط به پایینترین نرخها را حذف میکند. چنین فیلترینگی برای این انجام میشود تا تلاشها برای کاهش نرخ SOFR را خنثی کند.

پس از فیلتر دادهها، از مابقی دادهها میانگین وزنی گرفته شده و نرخ SOFR برای آن روز به دست میآید سپس این آمار در ساعت ۸ صبح به وقت نیویورک منتشر میشود.

سایر نرخهای جایگزین

کشورهای دیگر نیز به دنبال جایگزینی لایبور هستند. به عنوان مثال انگلستان نرخ میانگین شاخص یک شبه پوند (sterling overnight index average) یا سونیا (SONIA) را به عنوان معیار خود معرفی کرده است. همچنین بانک مرکزی اروپا نرخ میانگین شاخص یک شبه یورو (euro overnight index average) یا یونیا (EONIA) را معرفی کرده و ژاپن نیز نرخ میانگین یک شبه توکیو (Tokyo overnight average rate) یا تونار (TONAR) را معرفی کرده است.

تاثیر SOFR بر بازار فارکس

از آنجایی که نرخ SOFR رابطه تنگاتنگی با نرخ موثر وجوه فدرال (EFFR) یا همان نرخ بهره فدرال رزرو دارد، میتوان گفت که پیشبینیهای آتی بر روی این نرخ، همان انتظار بازار از حرکتهای آتی فدرال رزرو است. بنابراین میتوان با دنبال کردن بازار آتی سوفر به انتظارات بازار برای افزایش نرخ بهره فدرال رزرو دست پیدا کرد.

با این حال، مشکلات ناشی از تغییر از لایبور به سوفر میتواند منجر به وضعیت بد در اقتصاد شود. به عنوان مثال این اقدام میتواند هزینههای وامستانی برای برخی از مصرف کنندگان را افزایش دهد. همچنین ممکن است برخی موسسات وامدهی خرد توانایی همگامی با تغییرات را نداشته باشند و این مساله به رکود دامن بزند. میدانیم رکود اقتصادی یکی از عوامل ضعف در ارزها است.

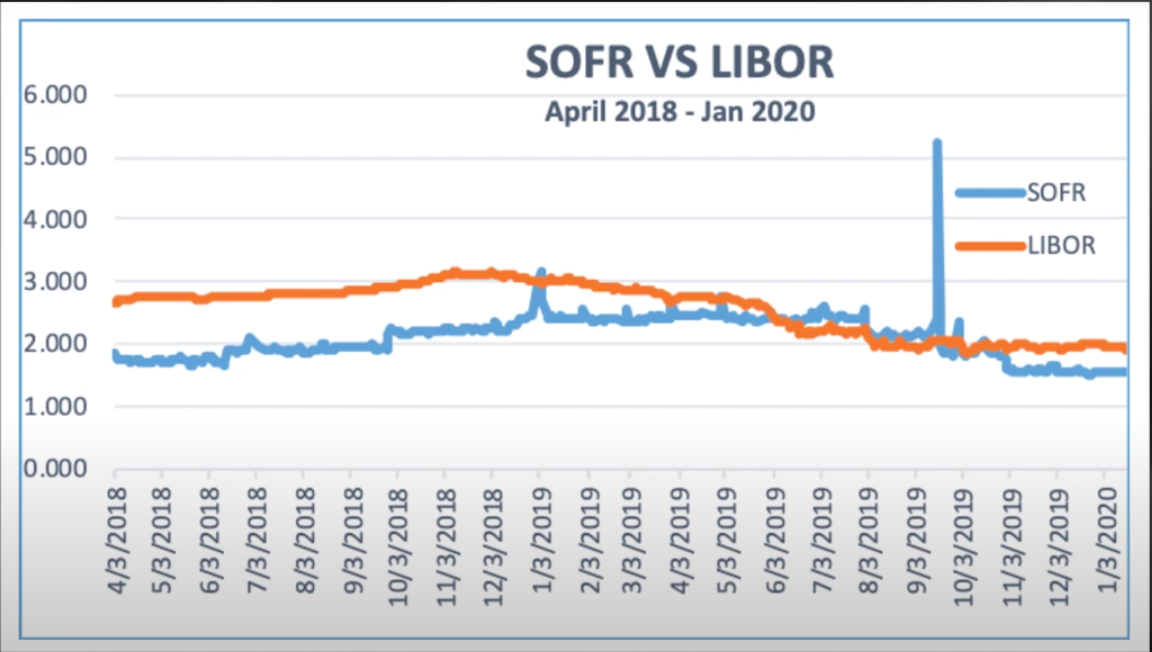

جدای از آنها به علت وابستگی نرخ سوفر به بازار اوراق خزانهداری، هرگونه تنش در این بازار میتواند سریعا خود را به سراسر بازارهای وامستانی منتقل کند. اگر اتفاقی مانند آنچه در سپتامبر ۲۰۱۹ رخ داد، یکبار دیگر رخ بدهد، ممکن است نرخهای بالا فورا به سراسر اقتصاد منتقل شده و بحران را گسترش دهد.

در سپتامبر سال ۲۰۱۹ به علت کاهش ناگهانی و شدید نقدینگی در بازار ریپو، نرخهای ریپو شدیدا افزایش پیدا کرد و در نتیجه نرخهای سوفر نیز که از نرخهای بازار ریپو محاسبه میشود، افزایش ناگهانی و شدیدی پیدا کرد.

از آنجایی که نرخهای سوفر تنها برای نرخهای یک شبه محاسبه میشود، وامدهندگان و وامگیرندگان با عدم قطعیت بسیار بالاتری نسبت به نرخ لایبور مواجه هستند. این مساله میتواند نرخهای بهره نهایی را که به دست مصرف کنندگان میرسد، افزایش دهد.

جهت پیگیری اخبار، مقالات آموزشی و تحلیلهای فارکس و بازارهای جهانی به کانال تلگرامی UtoFX بپیوندید.

بیشتر بخوانید:

نرخ بهره یا Interest Rate چیست و چه نقشی در اقتصاد و فارکس دارد؟

- بازار ریپو یا قرارداد بازخرید (Repurchase Agreement) چیست؟

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

-min")