قرارداد آپشن یا اختیار معامله بهعنوان یکی از ابزارهای مالی کلیدی در دنیای سرمایهگذاری، به معاملهگران و سرمایهگذاران امکان میدهد تا ریسکهای خود را بهطور موثری مدیریت کنند و از نوسانات بازار بهرهبرداری کنند. با توجه به افزایش پیچیدگی و گستردگی بازارهای مالی، تسلط بر قراردادهای آپشن میتواند به یکی از مهارتهای ضروری برای موفقیت در این عرصه تبدیل شود. شناخت دقیق این ابزارها و یادگیری استراتژیهای مرتبط با آن، به سرمایهگذاران کمک میکند تا با اطمینان بیشتری به معاملات خود بپردازند و از فرصتهای سودآور به بهترین شکل استفاده کنند. در این مقاله، بهصورت گامبهگام به معرفی و آموزش معاملات آپشن پرداخته شده تا شما بتوانید با رویکردی حرفهای به معاملات مالی خود نگاه کنید.

قرارداد آپشن (Options) چیست و چه اهمیتی دارد؟

قرارداد آپشن به عنوان یکی از ابزارهای مالی پیشرفته، نقش مهمی در بازارهای مالی ایفا میکند. این ابزارها به سرمایهگذاران امکان میدهند تا بدون نیاز به خرید یا فروش مستقیم دارایی پایه، از نوسانات قیمت بهرهبرداری کنند. قرارداد آپشن به خریدار این امکان را میدهد که دارایی خاصی را با قیمت مشخص و تا تاریخ معین خریداری یا بفروشد، بدون آنکه الزام به انجام این کار داشته باشد.

این ویژگی باعث شده تا قراردادهای آپشن به عنوان ابزاری انعطافپذیر و پرکاربرد در مدیریت ریسک و سفتهبازی شناخته شوند. با افزایش پیچیدگی و گسترش بازارهای مالی، اهمیت قراردادهای آپشن نیز افزایش یافته و به ابزاری محبوب برای سرمایهگذاران خرد و نهادی تبدیل شده است.

یکی از ویژگیهای برجسته معاملات آپشن این است که به سرمایهگذاران امکان میدهند تا با استفاده از لوریج، سود بالقوه خود را افزایش دهند؛ به این معنا که با پرداخت هزینهای کمتر نسبت به خرید مستقیم دارایی پایه، میتوانند نوسانات قیمت را کنترل کنند. با این حال، این مزیت با ریسکهایی همراه است، چرا که ارزش قراردادهای آپشن ممکن است به طور قابلتوجهی تحت تأثیر تغییرات قیمت دارایی پایه و سایر عوامل مانند نوسانات بازار و زمان باقیمانده تا تاریخ انقضا قرار گیرد. این ویژگیها باعث میشود قراردادهای آپشن ابزارهایی مناسب برای معاملهگران حرفهای و افرادی باشند که دانش کافی در این حوزه دارند.

در مقایسه با سایر مشتقات مالی مانند قراردادهای فیوچرز، آپشن تفاوتهای قابل توجهی دارند. در حالی که قراردادهای فیوچرز تعهدی برای خرید یا فروش یک دارایی در تاریخ مشخص و با قیمت معین است، قراردادهای آپشن تنها حق معامله را به دارنده آن اعطا میکنند، نه الزام. این تفاوت مهم باعث میشود که قراردادهای آپشن ابزاری مناسبتر برای مدیریت ریسک و سفتهبازی باشند، زیرا سرمایهگذار میتواند در صورت نامطلوب بودن شرایط بازار، از اجرای قرارداد صرف نظر کند. از این رو، قراردادهای آپشن به عنوان یکی از ابزارهای کلیدی در پرتفویهای سرمایهگذاری مورد توجه قرار میگیرند.

اهمیت معاملات آپشن نه تنها در سفتهبازی و افزایش سودآوری، بلکه در مدیریت ریسک نیز برجسته است. بسیاری از سرمایهگذاران حرفهای از قراردادهای آپشن برای محافظت از داراییهای خود در برابر کاهش ناگهانی قیمت استفاده میکنند. بهعنوان مثال، خرید یک آپشن فروش میتواند بهعنوان نوعی بیمه عمل کند و در صورت کاهش قیمت دارایی، زیانهای احتمالی را محدود کند. این قابلیتها، همراه با امکان پیادهسازی استراتژیهای متنوع، قراردادهای آپشن را به ابزاری ارزشمند برای معاملهگران و سرمایهگذاران تبدیل کرده است.

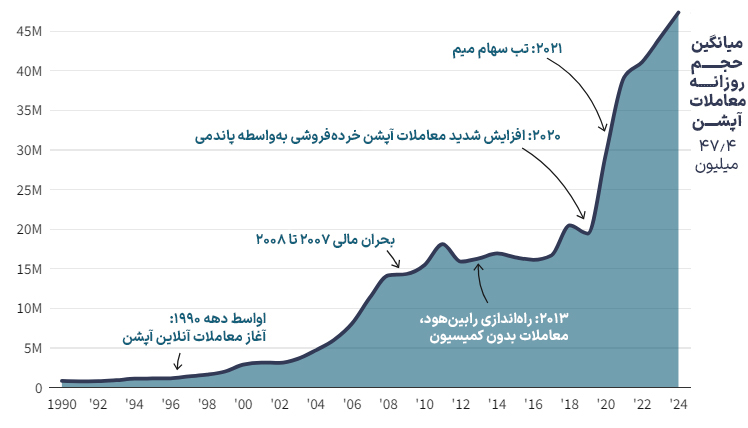

در سه دهه اخیر نیز، حجم معاملات آپشن در ایالات متحده رشد چشمگیری داشته است، که این افزایش بهخوبی نشاندهنده دسترسی بیشتر و استقبال روزافزون از این ابزار مالی میان سرمایهگذاران نهادی و معاملهگران خرد است. نمودار زیر، روند افزایش حجم معاملات روزانه قراردادهای آپشن در بازارهای ایالات متحده را از سال ۱۹۹۰ به تصویر میکشد و به نقاط عطف مهمی اشاره دارد. این نقاط شامل آغاز معاملات آنلاین آپشن در اواسط دهه ۱۹۹۰، افزایش فعالیت در دوران بحران مالی ۲۰۰۷-۲۰۰۸، معرفی پلتفرم رابینهود با معاملات بدون کمیسیون در سال ۲۰۱۳، و جهش چشمگیر معاملات خردهفروشی از سال ۲۰۲۰ بهواسطه پاندمی کرونا است. همچنین، تب سهام میم در سال ۲۰۲۱ بر این رشد افزود و حجم معاملات را به اوج جدیدی رساند.

این روند صعودی حاکی از تحولات مهمی در دسترسی معاملهگران به بازارهای آپشن و افزایش تمایل به بهرهگیری از این ابزار برای مدیریت ریسک و بهرهبرداری از فرصتهای سفتهبازی در شرایط مختلف بازار است.

مبانی و کاربردهای اساسی قراردادهای آپشن

قراردادهای آپشن یکی از ابزارهای مالی مشتقه هستند که به معاملهگران و سرمایهگذاران امکان میدهند تا با استفاده از قراردادهایی که مبتنی بر داراییهای پایه هستند، به صورت غیرمستقیم از تغییرات قیمت این داراییها بهرهبرداری کنند. این ابزارها در انواع مختلف و با کاربردهای متنوع برای مدیریت ریسک، سفتهبازی، و درآمدزایی مورد استفاده قرار میگیرند. در ادامه به تعریف کلی قراردادهای آپشن، معرفی انواع اصلی آنها و بررسی کاربردهای کلیدی آنها میپردازیم.

مفهوم آپشن و اصول اولیه آن

آپشن به عنوان قراردادهایی تعریف میشوند که به دارنده حق، اما نه الزام، میدهند تا یک دارایی پایه را در قیمتی مشخص که به آن قیمت اعمال یا Strike Price میگویند و تا یک تاریخ معین که به آن تاریخ انقضا میگویند، خریداری یا به فروش برساند. این دارایی پایه میتواند شامل سهام، شاخصها، ارزها، کالاها، یا اوراق قرضه باشد. قراردادهای آپشن به دو نوع اصلی تقسیم میشوند: آپشن خرید یا کال آپشن و آپشن فروش یا پوت آپشن. در آپشن خرید، دارنده حق خرید دارایی پایه را دارد، در حالی که در آپشن فروش، دارنده حق فروش دارایی پایه را دارد.

یکی از ویژگیهای مهم قراردادهای آپشن این است که برای دریافت این حق، خریدار باید مبلغی را به عنوان پریمیوم به فروشنده پرداخت کند. این پریمیوم به عنوان هزینه خرید آپشن در نظر گرفته میشود و به عوامل مختلفی مانند نوسانات دارایی پایه، زمان باقیمانده تا تاریخ انقضا، و قیمت اعمال بستگی دارد. در صورت عدم استفاده از آپشن تا تاریخ انقضا، خریدار پریمیوم پرداختی را از دست میدهد، اما هیچ تعهدی برای انجام معامله ندارد.

آشنایی با انواع اصلی قراردادهای آپشن

همانطور که اشاره شد، قراردادهای آپشن به دو نوع اصلی تقسیم میشوند: آپشن خرید و آپشن فروش. هر یک از این موارد کاربردها و ویژگیهای خاص خود را دارند که آنها را به ابزارهای منحصر به فردی در مدیریت ریسک و سفتهبازی تبدیل کردهاند.

- آپشن خرید (Call): آپشن خرید یا کال آپشن به دارنده این امکان را میدهد که دارایی پایه را با قیمتی مشخص تا تاریخ انقضا خریداری کند. این نوع آپشن معمولاً زمانی استفاده میشود که معاملهگر پیشبینی میکند که قیمت دارایی پایه در آینده افزایش خواهد یافت. به عنوان مثال، اگر یک سرمایهگذار اعتقاد داشته باشد که قیمت سهام شرکتی به زودی افزایش خواهد یافت، میتواند یک آپشن خرید با قیمت اعمال پایینتر از قیمت پیشبینی شده خریداری کند. در این حالت، اگر قیمت سهام بالاتر از قیمت اعمال شود، خریدار آپشن میتواند سهام را با قیمت پایینتر خریداری کرده و با فروش آن در بازار به قیمت بالاتر سود کند. برای مثال، اگر قیمت سهام یک شرکت در حال حاضر ۵۰ دلار باشد و معاملهگر انتظار داشته باشد که در چند ماه آینده این قیمت به ۶۰ دلار برسد، میتواند یک آپشن خرید با قیمت اعمال ۵۵ دلار خریداری کند. در این صورت، اگر قیمت سهام به ۶۰ دلار برسد، دارنده آپشن میتواند سهام را با قیمت ۵۵ دلار خریداری کرده و با فروش آن در بازار به قیمت ۶۰ دلار، سود کند.

- آپشن فروش (Put): آپشن فروش یا پوت آپشن به دارنده این امکان را میدهد که دارایی پایه را با قیمتی مشخص تا تاریخ انقضا به فروش برساند. این نوع آپشن معمولاً زمانی استفاده میشود که معاملهگر پیشبینی میکند که قیمت دارایی پایه در آینده کاهش خواهد یافت. به عنوان مثال، اگر یک سرمایهگذار نگران کاهش قیمت سهام خود باشد، میتواند یک آپشن فروش خریداری کند تا در صورت کاهش قیمت، بتواند سهام را با قیمت بالاتر بفروشد و زیان خود را محدود کند. این ویژگی باعث میشود که آپشن فروش به عنوان یک ابزار پوششدهی در پرتفویهای سرمایهگذاری مورد استفاده قرار گیرد. برای مثال، اگر قیمت سهام یک شرکت در حال حاضر ۸۰ دلار باشد و انتظار میرود که این قیمت به ۶۰ دلار کاهش یابد، معاملهگر میتواند یک آپشن فروش با قیمت اعمال ۷۰ دلار خریداری کند. در این صورت، اگر قیمت سهام به ۶۰ دلار کاهش یابد، دارنده آپشن میتواند سهام را با قیمت ۷۰ دلار به فروش برساند و از این طریق سود کند.

مقایسه ویژگیها و تفاوتهای آپشنهای خرید و فروش

- حق معامله: در آپشن خرید، دارنده، حق خرید دارایی پایه را دارد، در حالی که در آپشن فروش، دارنده، حق فروش دارایی پایه را دارد. این تفاوت به این معناست که آپشنهای خرید برای سفتهبازی در بازارهای صعودی مناسب هستند، در حالی که آپشنهای فروش برای بازارهای نزولی کاربرد دارند.

- تغییرات قیمت و سودآوری: آپشنهای خرید معمولاً با افزایش قیمت دارایی پایه سودآور میشوند، در حالی که آپشنهای فروش با کاهش قیمت دارایی پایه به سود میرسند. بنابراین، جهتگیریهای قیمتی در تعیین نوع آپشن برای استفاده بسیار حائز اهمیت است.

- پریمیوم و ارزش زمانی: هر دو نوع آپشن شامل پرداخت پریمیوم هستند، اما تأثیر زمان بر ارزش آنها متفاوت است. آپشنهای خرید معمولاً در بازارهای با نوسانات بالا ارزش بیشتری دارند، زیرا احتمال افزایش قیمت بیشتر است. در مقابل، آپشنهای فروش در بازارهای نزولی با نوسانات بالا ارزش بیشتری خواهند داشت.

- ریسک و تعهدات: آپشنهای خرید و فروش به طور کلی ریسکهای متفاوتی دارند. خریداران هر دو نوع آپشن تنها ریسک از دست دادن پریمیوم پرداختی را دارند، در حالی که فروشندگان آنها با ریسکهای بیشتری مواجهاند. در صورت اجرای آپشن، فروشندگان آپشن خرید باید دارایی را با قیمت اعمال پایینتر بفروشند، حتی اگر قیمت جاری بازار بالاتر باشد. به همین ترتیب، فروشندگان آپشن فروش باید دارایی را با قیمت اعمال بالاتر خریداری کنند، حتی اگر قیمت جاری بازار پایینتر باشد.

مزایا و معایب خرید و فروش هر نوع آپشن

- مزایا و معایب آپشن خرید (کال آپشن)

- مزایا:

- لوریج و کاهش هزینهها: خرید یک آپشن خرید به سرمایهگذار این امکان را میدهد که با هزینهای کمتر از خرید مستقیم دارایی، از افزایش قیمت بهرهبرداری کند. این امر به ویژه در بازارهایی با قیمت بالای داراییها میتواند بسیار مؤثر باشد.

- حداکثر ریسک محدود به پریمیوم پرداختی: خریدار آپشن خرید تنها ریسک از دست دادن پریمیوم پرداختی را دارد، حتی اگر قیمت دارایی پایه به طور قابلتوجهی کاهش یابد.

- امکان استفاده از قراردادهای آپشن برای پوشش ریسک در پورتفوی: میتوان از آپشنهای خرید به عنوان ابزاری برای محافظت در برابر افزایش قیمتهای ناگهانی استفاده کرد.

- معایب:

- زوال زمانی: ارزش آپشن خرید با نزدیک شدن به تاریخ انقضا کاهش مییابد. بنابراین، اگر قیمت دارایی پایه به موقع افزایش نیابد، خریدار ممکن است پریمیوم پرداختی را از دست بدهد.

- عدم مالکیت دارایی پایه: در آپشن خرید، خریدار حق مالکیت دارایی پایه را ندارد و در نتیجه نمیتواند از مزایای دیگری مانند سود تقسیمی بهرهمند شود.

- مزایا:

- مزایا و معایب آپشن فروش (پوت آپشن)

- مزایا:

- کاهش ریسک و پوششدهی پرتفوی: آپشنهای فروش میتوانند به عنوان بیمه برای داراییهای موجود در پورتفوی استفاده شوند و در صورت کاهش قیمت دارایی پایه، زیانها را محدود کنند.

- سودآوری در بازارهای نزولی: در شرایطی که بازار به سمت نزول حرکت میکند، خرید آپشن فروش میتواند به سودآوری منجر شود، زیرا ارزش آپشن با کاهش قیمت دارایی پایه افزایش مییابد.

- امکان استفاده از آپشنهای فروش برای ایجاد استراتژیهای پیچیدهتر: مانند استراتژی استرادل که ترکیبی از آپشن خرید و فروش است و به معاملهگران این امکان را میدهد که از نوسانات شدید بازار سود ببرند.

- معایب:

- هزینه بالای پریمیوم در بازارهای نوسانی: در شرایطی که نوسانات بازار زیاد است، هزینه خرید آپشنهای فروش ممکن است بالا باشد و این موضوع میتواند به کاهش سودآوری منجر شود.

- ریسک زمان و زوال ارزش: مشابه آپشن خرید، ارزش آپشن فروش نیز با نزدیک شدن به تاریخ انقضا کاهش مییابد و خریدار باید به موقع از آن استفاده کند تا از زیانهای احتمالی جلوگیری کند.

- احتمال اجرا و زیان در صورت فروش آپشن: در صورت فروش آپشن فروش، نویسنده آپشن ممکن است مجبور به خرید دارایی با قیمت بالاتر از قیمت جاری بازار شود، که این میتواند به زیان منجر شود.

- مزایا:

به طور کلی، انتخاب نوع مناسب آپشن برای هر استراتژی معاملاتی بستگی به وضعیت بازار، پیشبینیهای قیمتی و نیازهای سرمایهگذار دارد. هر دو نوع آپشن خرید و فروش مزایا و معایب خاص خود را دارند و درک این موارد میتواند به معاملهگران کمک کند تا بهترین تصمیمات را برای دستیابی به اهداف مالی خود بگیرند.

آشنایی با کاربردهای مهم قراردادهای آپشن

قراردادهای آپشن به عنوان ابزارهای مالی انعطافپذیر، کاربردهای گستردهای در مدیریت ریسک، سفتهبازی، و حتی درآمدزایی دارند. در ادامه به بررسی این کاربردها پرداخته میشود.

- پوششریسک (Hedging): یکی از اصلیترین کاربردهای آپشن در مدیریت ریسک و پوششدهی زیانهای احتمالی در پرتفویهای سرمایهگذاری است. به عنوان مثال، یک سرمایهگذار ممکن است از آپشن فروش برای پوششدهی ریسک کاهش قیمت سهام استفاده کند. این فرایند به این صورت است که در صورت کاهش قیمت سهام، آپشن فروش ارزش خود را افزایش میدهد و به این ترتیب زیان ناشی از کاهش ارزش سهام را جبران میکند. علاوه بر این، برخی از سرمایهگذاران از ترکیبی از آپشنهای خرید و فروش برای ایجاد استراتژیهای پیچیدهتر مانند استرادلها و اسپردهای گاوی و خرسی استفاده میکنند که میتواند ریسک را کاهش داده و به سودآوری کمک کند.

- سفتهبازی (Speculation): قراردادهای آپشن به دلیل اهرم بالای خود، ابزاری جذاب برای سفتهبازی در بازارهای مالی هستند. معاملهگران میتوانند با استفاده از قراردادهای آپشن به پیشبینی تغییرات قیمت داراییهای پایه بپردازند و با پرداخت هزینهای کمتر نسبت به خرید مستقیم دارایی، از تغییرات قیمت بهرهبرداری کنند. این موضوع به خصوص در بازارهای با نوسانات بالا مورد توجه قرار میگیرد، چرا که تغییرات قیمت میتواند سودآوری قابلتوجهی را به همراه داشته باشد. برای مثال، خرید یک آپشن خرید در زمان پیشبینی افزایش قیمت میتواند سود چندین برابری نسبت به هزینه پرداختی برای آپشن ایجاد کند.

- درآمدزایی: یکی دیگر از کاربردهای مهم آپشن، درآمدزایی برای سرمایهگذاران است. این موضوع معمولاً از طریق نوشتن یا فروش آپشنهای خرید (Call) و فروش (Put) انجام میشود. در این استراتژیها، معاملهگر با فروش آپشن به دیگران، پریمیوم دریافتی را به عنوان درآمدی برای خود در نظر میگیرد. این استراتژی به ویژه برای سرمایهگذارانی که پورتفویی از سهام دارند و تمایل دارند با فروش آپشنهای خرید، درآمد اضافی ایجاد کنند، بسیار مفید است. البته باید توجه داشت که فروش آپشن نیز با ریسکهایی همراه است و ممکن است سرمایهگذار مجبور به خرید یا فروش دارایی پایه در شرایط نامطلوب شود.

در مجموع، قراردادهای آپشن ابزارهای مالی قدرتمندی هستند که با توجه به نیازهای مختلف سرمایهگذاران، از پوششدهی ریسک و مدیریت پورتفوی گرفته تا سفتهبازی و درآمدزایی، کاربردهای گستردهای دارند. این ویژگیها قراردادهای آپشن را به یکی از مهمترین ابزارهای مالی در بازارهای مدرن تبدیل کرده است که نیاز به دانش و تجربه کافی برای استفاده بهینه از آنها را الزامی میکند.

✔️ بیشتر بخوانید: روانشناسی سفته بازی در بازار فارکس

بررسی ساختار و قیمتگذاری قراردادهای آپشن

همانطور که در بخشهای قبلی مقاله بیان شد، قراردادهای آپشن بهعنوان ابزارهای مالی قدرتمند، نقش مهمی در مدیریت ریسک و بهرهبرداری از فرصتهای بازار دارند. توانایی استفاده صحیح از آپشن میتواند به سرمایهگذاران کمک کند تا با استفاده از استراتژیهای متنوع، بازدهی خود را افزایش داده و زیانهای احتمالی را محدود کنند. درک جزئیات اصلی قراردادهای آپشن و نحوه عملکرد آنها برای اتخاذ تصمیمات آگاهانه و موفقیت در معاملات ضروری است، چرا که این دانش به سرمایهگذاران اجازه میدهد تا از ویژگیهای خاص این ابزار بهطور بهینه بهره ببرند و ریسکهای خود را بهتر مدیریت کنند.

برای درک بهتر نحوه عملکرد قراردادهای آپشن، لازم است اجزای اصلی آنها را بشناسیم و تفاوتهای موجود میان انواع مختلف آپشن و نحوه قیمتگذاری آنها را مورد بررسی قرار دهیم.

آشنایی با عملکرد و اجزای اصلی قراردادهای آپشن

اجزای اصلی یک قرارداد آپشن شامل موارد زیر است:

- دارایی پایه: داراییای که آپشن بر روی آن تعریف میشود و میتواند شامل سهام، شاخصها، ارزها، کامودیتیها (کالاها) یا اوراق قرضه باشد. قراردادهای آپشن بر اساس این دارایی پایه ارزشگذاری میشوند و عملکرد آنها مستقیماً به تغییرات قیمت دارایی پایه وابسته است.

- قیمت اعمال (Strike Price): قیمتی که در قرارداد آپشن تعیین میشود و بیانگر قیمتی است که خریدار میتواند دارایی پایه را با آن خریداری یا به فروش برساند. این قیمت نقش مهمی در تعیین ارزش آپشن دارد و میتواند در نزدیکی قیمت جاری دارایی پایه، بالاتر یا پایینتر از آن باشد.

- تاریخ انقضا (Expiration Date): تاریخی که آپشن باید تا آن زمان اجرا شود و پس از آن اعتبار آن منقضی میشود. با نزدیک شدن به تاریخ انقضا، ارزش آپشن ممکن است تغییر کند و به اصطلاح دچار فرسایش یا زوال زمانی شود.

در این نوع قراردادها، خریدار حق دارد اما الزام ندارد که دارایی پایه را در قیمت اعمال و تا تاریخ انقضا خریداری یا بفروشد. برای به دست آوردن این حق، خریدار مبلغی به نام پریمیوم به فروشنده میپردازد. فروشنده یا نویسنده آپشن، به ازای دریافت این پریمیوم، تعهد میدهد که در صورت اجرای آپشن توسط خریدار، دارایی را در قیمت اعمال به خریدار بفروشد یا از او بخرد.

مقایسه آپشنهای آمریکایی و اروپایی

یکی از مهمترین تمایزات در بازار آپشن، تفاوت بین آپشنهای آمریکایی و اروپایی است. هر دو نوع آپشن در بازارهای مالی رایج هستند و بر اساس قوانین خاصی عمل میکنند.

- آپشنهای آمریکایی: این نوع آپشن میتوانند در هر زمانی قبل از تاریخ انقضا اجرا شوند. این انعطافپذیری در زمان اجرا، آپشنهای آمریکایی را برای معاملهگرانی که به دنبال استفاده از فرصتهای بازار در هر زمان هستند، مناسبتر میکند. به دلیل این ویژگی، آپشنهای آمریکایی معمولاً پریمیوم بالاتری نسبت به آپشنهای اروپایی دارند، زیرا خریدار حق دارد در هر لحظه که سودآوری مطلوب باشد، آپشن را اجرا کند.

- آپشنهای اروپایی: بر خلاف آپشنهای آمریکایی، این قراردادهای آپشن تنها در تاریخ انقضا میتوانند اجرا شوند. این محدودیت زمانی باعث میشود که پریمیوم آپشنهای اروپایی معمولاً کمتر از آپشنهای آمریکایی باشد. اگرچه انعطاف کمتری در زمان اجرای این نوع آپشن وجود دارد، اما به دلیل پریمیوم پایینتر، میتواند گزینه مناسبی برای برخی از استراتژیهای سرمایهگذاری باشد.

نکته قابل توجه این است که تفاوت بین آپشنهای آمریکایی و اروپایی به جغرافیای محل معامله ارتباطی ندارد، بلکه به قوانین اجرا و محدودیت زمانی آنها مرتبط است. بیشتر آپشنهای مرتبط با سهام در ایالات متحده از نوع آمریکایی هستند، در حالی که بسیاری از آپشنهای مرتبط با شاخصها در اروپا از نوع اروپاییاند.

نحوه قیمتگذاری قراردادهای آپشن و عوامل تاثیرگذار بر آن

قیمتگذاری قراردادهای آپشن به عوامل مختلفی بستگی دارد که هر یک میتواند به طور قابل توجهی بر ارزش آپشن تأثیر بگذارد. برخی از این عوامل عبارتند از:

- قیمت دارایی پایه: قیمت جاری دارایی پایه یکی از مهمترین عوامل در قیمتگذاری آپشنهاست. هر چه قیمت دارایی پایه نزدیکتر یا بالاتر از قیمت اعمال باشد، ارزش آپشن خرید افزایش مییابد. در مقابل، در آپشن فروش، هر چه قیمت دارایی پایه پایینتر از قیمت اعمال باشد، ارزش آپشن بیشتر خواهد شد.

- زمان تا تاریخ انقضا (Time to Expiration): قراردادهای آپشن دارای ویژگی زوال زمانی هستند که به معنای کاهش ارزش آنها با نزدیک شدن به تاریخ انقضاست. این فرایند در آپشنهای نزدیک به تاریخ انقضا با سرعت بیشتری انجام میشود. آپشنهایی که زمان بیشتری تا تاریخ انقضا دارند، پریمیوم بالاتری خواهند داشت زیرا فرصت بیشتری برای تغییرات قیمت دارایی پایه وجود دارد.

- نوسانات (Volatility): نوسانات بازار، میزان تغییرات قیمت دارایی پایه را نشان میدهد. هرچه نوسانات بیشتر باشد، احتمال سودآوری آپشن نیز افزایش مییابد و بنابراین پریمیوم آپشن بیشتر خواهد بود. آپشنها در بازارهای با نوسانات بالا معمولاً گرانتر هستند، زیرا خطرات بیشتری وجود دارد که قیمت دارایی پایه به طور ناگهانی تغییر کند.

- نرخ بهره و پرداخت سود سهام: نرخ بهره و سود تقسیمی دارایی پایه نیز میتواند بر قیمتگذاری قراردادهای آپشن تأثیر بگذارد. افزایش نرخ بهره ممکن است به افزایش ارزش آپشنهای خرید منجر شود، زیرا هزینه فرصت خرید دارایی پایه کاهش مییابد. از سوی دیگر، پرداخت سود سهام ممکن است باعث کاهش ارزش آپشنهای خرید شود، چرا که پس از پرداخت سود، ارزش سهام ممکن است کاهش یابد.

- نوع آپشن (Call یا Put): بسته به این که آپشن خرید یا فروش باشد، عوامل مختلف به طور متفاوتی بر قیمت آن تأثیر میگذارند. به عنوان مثال، افزایش قیمت دارایی پایه معمولاً باعث افزایش قیمت آپشنهای خرید و کاهش قیمت آپشنهای فروش میشود.

به طور کلی، قیمتگذاری قراردادهای آپشن به دلیل تأثیر این عوامل پیچیده است و به همین دلیل است که مدلهای ریاضی مختلفی برای محاسبه قیمت منصفانه آپشن توسعه یافتهاند. یکی از معروفترین این مدلها، مدل بلک-شولز است که از آن برای محاسبه قیمت تئوری قراردادهای آپشن با استفاده از متغیرهایی چون قیمت دارایی پایه، قیمت اعمال، زمان تا انقضا، نوسانات و نرخ بهره استفاده میشود.

در مجموع، درک نحوه عملکرد قراردادهای آپشن و اجزای آنها، تفاوت میان انواع مختلف آپشنها و نحوه قیمتگذاری آنها به سرمایهگذاران کمک میکند تا تصمیمات آگاهانهتری در معاملات خود اتخاذ کنند. استفاده از قراردادهای آپشن میتواند راهی موثر برای مدیریت ریسک و افزایش سودآوری باشد، اما نیازمند دانش کافی درباره این ابزارهای مالی پیچیده است.

پوشش ریسک و سفتهبازی با استفاده از قراردادهای آپشن

قراردادهای آپشن به عنوان ابزارهای مالی متنوع و انعطافپذیر، نقش مهمی در مدیریت ریسک و ایجاد فرصتهای سفتهبازی برای سرمایهگذاران ایفا میکنند. این ابزارها بهدلیل ویژگیهایی مانند لوریج، کاهش هزینهها، و امکان کنترل ریسک، به طور گسترده در استراتژیهای سرمایهگذاری استفاده میشوند. در این بخش، به بررسی نحوه استفاده از قراردادهای آپشن برای پوشش ریسک و همچنین نقش آنها بهعنوان ابزاری برای سفتهبازی و استفاده از لوریج خواهیم پرداخت.

نحوه استفاده از قراردادهای آپشن برای پوشش ریسک در سرمایهگذاریها

پوشش ریسک یا هجینگ، یکی از اصلیترین کاربردهای آپشن در بازارهای مالی است. این استراتژیها به سرمایهگذاران کمک میکنند تا از نوسانات غیرمنتظره قیمت داراییها جلوگیری کرده و زیانهای احتمالی را محدود کنند. قراردادهای آپشن با ارائه حق معامله (خرید یا فروش) در یک قیمت معین، به سرمایهگذاران امکان میدهند تا در صورت تغییرات نامطلوب در قیمت داراییها، از حقوق خود استفاده کنند و از این طریق زیانهای بالقوه را کاهش دهند.

- استفاده از آپشنهای فروش برای پوشش ریسک در سهام: یکی از روشهای مرسوم برای پوشش ریسک در سرمایهگذاریهای سهام، خرید آپشنهای فروش (پوت آپشن) است. این استراتژی به سرمایهگذاران این امکان را میدهد که در صورت کاهش قیمت سهام، زیانهای احتمالی خود را محدود کنند. به عنوان مثال، اگر یک سرمایهگذار دارای پورتفویی از سهام شرکتهای مختلف باشد و نگران کاهش قیمت این سهام به دلیل نوسانات بازار باشد، میتواند آپشنهای فروش برای هر یک از سهام خود خریداری کند. در این صورت، اگر قیمت سهام کاهش یابد، ارزش آپشنهای فروش افزایش مییابد و میتواند به جبران زیانهای ناشی از کاهش قیمت سهام کمک کند.

- استفاده از استراتژی پوششدهی با آپشنهای خرید: آپشنهای خرید (کال آپشن) نیز میتوانند بهعنوان ابزاری برای پوشش ریسک در شرایط خاص استفاده شوند. برای مثال، فرض کنید یک سرمایهگذار دارایی را در اختیار دارد و قصد دارد از افزایش قیمت احتمالی آن در آینده بهرهمند شود، اما در عین حال نگران است که ممکن است قیمت به طور غیرمنتظرهای کاهش یابد. در این شرایط، سرمایهگذار میتواند با نوشتن یا فروش آپشنهای خرید، درآمد اضافی به صورت پریمیوم به دست آورد. در صورت عدم افزایش قابلتوجه قیمت دارایی، این پریمیوم به عنوان سود باقی میماند و در صورتی که قیمت افزایش یابد، سود حاصل از آپشن خرید میتواند زیان ناشی از نگهداری دارایی را جبران کند.

- استراتژیهای پیچیدهتر برای پوشش ریسک: قراردادهای آپشن به سرمایهگذاران امکان میدهند تا با ترکیب انواع مختلف آپشنها، استراتژیهای پیچیدهتری مانند اسپردها، استرادلها و استرنگلها را برای پوشش ریسک به کار گیرند. این استراتژیها به سرمایهگذاران کمک میکنند تا بتوانند همزمان از افزایش و کاهش احتمالی قیمت بهرهبرداری کنند. به عنوان مثال، در استراتژی استرادل، سرمایهگذار همزمان یک آپشن خرید و یک آپشن فروش با قیمت اعمال مشابه خریداری میکند و از نوسانات شدید قیمت بهرهبرداری میکند.

✔️ بیشتر بخوانید: استراتژیهای هج کردن یا پوشش ریسک در فارکس (Hedging)

استفاده از قراردادهای آپشن بهعنوان ابزار سفتهبازی و لوریج

علاوه بر نقش آپشن در پوشش ریسک، این ابزارها بهدلیل ویژگیهای اهرمیشان بهعنوان ابزاری جذاب برای سفتهبازی نیز شناخته میشوند. معاملهگران میتوانند با استفاده از قراردادهای آپشن به سفتهبازی درباره تغییرات قیمت داراییهای پایه پرداخته و از فرصتهای سودآوری بازارهای مالی بهرهبرداری کنند.

- لوریج و افزایش بازدهی سرمایهگذاری: یکی از مهمترین دلایلی که معاملهگران از قراردادهای آپشن استفاده میکنند، توانایی آنها در ارائه لوریج یا همان اهرم مالی است. به این معنا که با پرداخت پریمیوم کمتر نسبت به خرید مستقیم دارایی، میتوانند کنترل بیشتری بر مقدار بیشتری از دارایی پایه داشته باشند. به عنوان مثال، به جای خرید ۱۰۰ سهم از یک شرکت به قیمت ۵۰ دلار (که مجموعاً ۵۰۰۰ دلار هزینه دارد)، میتوان با خرید یک آپشن خرید که حق خرید این ۱۰۰ سهم را به قیمت ۵۰ دلار تا تاریخ معینی میدهد، پریمیوم بسیار کمتری پرداخت کرد. در صورت افزایش قیمت سهام، سود حاصل از آپشن میتواند بهطور چشمگیری بازدهی سرمایهگذاری را افزایش دهد.

- سفتهبازی در بازارهای با نوسانات بالا: آپشن به دلیل ویژگیهای منحصر به فرد خود، ابزارهایی مناسب برای سفتهبازی در بازارهای با نوسانات بالا هستند. معاملهگران میتوانند از آپشنهای خرید برای سفتهبازی در بازارهای صعودی و از آپشنهای فروش برای بازارهای نزولی استفاده کنند. این ابزارها به معاملهگران این امکان را میدهند که با سرمایهگذاری کمتر نسبت به خرید مستقیم دارایی، از تغییرات شدید قیمت بهرهبرداری کنند. در شرایطی که نوسانات قیمت داراییها بالا است، قراردادهای آپشن میتوانند سودآوری چشمگیری به همراه داشته باشند.

- ایجاد استراتژیهای معاملاتی ترکیبی: معاملهگران حرفهای اغلب از آپشن برای ایجاد استراتژیهای ترکیبی مانند اسپردهای گاوی و خرسی، استرادلها، و استرنگلها استفاده میکنند. این استراتژیها به معاملهگران اجازه میدهد تا با استفاده از ترکیب چندین آپشن و پوزیشنهای مختلف، از نوسانات و تغییرات قیمت داراییهای پایه بهرهبرداری کنند. به عنوان مثال، در اسپرد گاوی، معاملهگر یک آپشن خرید با قیمت اعمال پایینتر خریداری و یک آپشن خرید با قیمت اعمال بالاتر میفروشد. این استراتژی به او اجازه میدهد که از افزایش قیمت دارایی بهرهبرداری کند، در حالی که هزینههای سرمایهگذاری را کاهش دهد.

- سفتهبازی بر مبنای نوسانات بازار: یکی دیگر از کاربردهای آپشن، سفتهبازی بر اساس نوسانات بازار است. معاملهگرانی که انتظار دارند نوسانات بازار بهطور ناگهانی افزایش یابد، میتوانند آپشنهای خرید و فروش با پریمیوم کمتر و زمان انقضای کوتاهتر خریداری کنند. این استراتژی به آنها اجازه میدهد که از تغییرات ناگهانی در نوسانات بازار سود ببرند.

استفاده از قراردادهای آپشن نیازمند درک عمیق از ویژگیها، استراتژیها، و ریسکهای آنهاست. برای استفاده موفقیتآمیز از آپشن، معاملهگران باید دانش کافی درباره تغییرات قیمت، نوسانات بازار، و تکنیکهای مختلف معاملهگری داشته باشند.

استراتژیهای معاملاتی آپشن

استفاده از قراردادهای آپشن بهعنوان ابزار مالی انعطافپذیر، امکان پیادهسازی استراتژیهای معاملاتی متنوعی را برای سرمایهگذاران و معاملهگران فراهم میکند. این استراتژیها میتوانند به مدیریت ریسک، افزایش سودآوری و بهرهبرداری از تغییرات قیمت کمک کنند. در ادامه، به معرفی برخی از استراتژیهای معاملاتی رایج در بازار آپشن پرداخته و سپس استراتژیهای پیچیدهتری مانند اسپردهای گاوی و خرسی، استرادلها و استرنگلها را بررسی خواهیم کرد.

معرفی استراتژیهای مختلف مانند اسپردها، پوششدهی و مدیریت ریسک

- اسپردها (Spreads): اسپردها یکی از متداولترین استراتژیهای معاملاتی در بازار آپشن هستند که شامل خرید و فروش همزمان دو یا چند آپشن میشوند. هدف اصلی از این استراتژیها، کاهش هزینههای معامله و محدود کردن ریسک است. در اسپردها، معاملهگر با ایجاد یک پوزیشن خرید و یک پوزیشن فروش، بهطور همزمان از افزایش و کاهش قیمت دارایی پایه بهرهبرداری میکند. اسپردها به دو دسته اصلی تقسیم میشوند: اسپردهای اعتباری (Credit Spreads) و اسپردهای بدهی (Debit Spreads). در اسپردهای اعتباری، معاملهگر از فروش آپشن درآمد کسب میکند، در حالی که در اسپردهای بدهی، معاملهگر هزینه بیشتری برای خرید آپشن پرداخت میکند.

- پوششدهی (Hedging): استراتژیهای پوششدهی در قرارداد آپشن بهمنظور کاهش ریسک و محافظت از پورتفوی در برابر نوسانات بازار استفاده میشوند. در این استراتژیها، سرمایهگذار از آپشنهای خرید یا فروش برای جبران زیانهای احتمالی در داراییهای دیگر استفاده میکند. به عنوان مثال، خرید یک آپشن فروش برای سهامی که در پورتفوی وجود دارد، میتواند بهعنوان بیمه عمل کند و در صورت کاهش قیمت سهام، زیانهای احتمالی را جبران کند.

- مدیریت ریسک: مدیریت ریسک یکی از اجزای کلیدی در استراتژیهای معاملاتی آپشن است. سرمایهگذاران میتوانند با استفاده از ترکیبی از آپشنهای خرید و فروش، ریسک را کاهش داده و سودآوری خود را بهبود بخشند. در این روشها، معاملهگران معمولاً با ایجاد پوزیشنهای متوازن بین آپشنهای خرید و فروش، به کنترل نوسانات و کاهش اثرات زیانهای احتمالی میپردازند. به عنوان مثال، استفاده از استراتژی پوششدهی با ترکیب آپشنهای خرید و فروش میتواند به سرمایهگذار کمک کند تا ریسک کلی پورتفوی خود را مدیریت کند.

توضیح استراتژیهای پیچیدهتر مانند اسپردهای گاوی و خرسی، استرادلها و استرنگلها

- اسپردهای گاوی (Bull Spreads): اسپردهای گاوی زمانی به کار میروند که معاملهگر پیشبینی میکند قیمت دارایی پایه افزایش خواهد یافت. در این استراتژی، معاملهگر یک آپشن خرید با قیمت اعمال پایینتر خریداری میکند و همزمان یک آپشن خرید با قیمت اعمال بالاتر میفروشد. هدف از این استراتژی، کاهش هزینه خرید آپشن و در عین حال بهرهبرداری از افزایش قیمت دارایی پایه است. اسپردهای گاوی به دو نوع اصلی تقسیم میشوند: اسپرد گاوی اعتباری (که در آن درآمد از فروش آپشن بیشتر از هزینه خرید آپشن است) و اسپرد گاوی بدهی (که در آن هزینه خرید آپشن بیشتر از درآمد فروش آپشن است).

- اسپردهای خرسی (Bear Spreads): اسپردهای خرسی زمانی به کار میروند که معاملهگر انتظار دارد قیمت دارایی پایه کاهش یابد. در این استراتژی، معاملهگر یک آپشن فروش با قیمت اعمال بالاتر خریداری میکند و همزمان یک آپشن فروش با قیمت اعمال پایینتر میفروشد. این استراتژی به معاملهگر امکان میدهد تا از کاهش قیمت دارایی پایه بهرهبرداری کند و در عین حال هزینه خرید آپشن را کاهش دهد. اسپردهای خرسی نیز به دو نوع اعتباری و بدهی تقسیم میشوند.

- استرادل (Straddle): استراتژی استرادل زمانی به کار میرود که معاملهگر پیشبینی میکند نوسانات بازار بالا خواهد بود، اما جهت حرکت قیمت مشخص نیست. در این استراتژی، معاملهگر همزمان یک آپشن خرید و یک آپشن فروش با قیمت اعمال یکسان خریداری میکند. اگر قیمت دارایی پایه بهطور قابلتوجهی افزایش یا کاهش یابد، معاملهگر میتواند از این تغییرات بهرهبرداری کند. اما اگر قیمت دارایی پایه ثابت بماند، هر دو آپشن ممکن است به انقضای بیارزش برسند و معاملهگر هزینه پریمیوم پرداختی را از دست دهد.

- استرنگل (Strangle): استرنگل مشابه استرادل است، اما در این استراتژی، قیمتهای اعمال آپشن خرید و آپشن فروش متفاوت است. معاملهگر یک آپشن خرید با قیمت اعمال بالاتر و یک آپشن فروش با قیمت اعمال پایینتر خریداری میکند. این استراتژی زمانی مفید است که معاملهگر انتظار نوسانات شدید در قیمت دارایی پایه را دارد، اما جهت حرکت بازار را بهطور دقیق پیشبینی نمیکند. در مقایسه با استرادل، هزینه پریمیوم در استرنگل کمتر است، اما نیازمند تغییرات بزرگتر در قیمت دارایی پایه برای سودآوری است.

- اسپردهای پروانهای (Butterfly Spreads): این استراتژی ترکیبی از اسپردهای گاوی و خرسی است که به معاملهگران امکان میدهد تا در بازارهای با نوسانات محدود، سودآوری کنند. در این استراتژی، معاملهگر سه آپشن خرید با قیمتهای اعمال متفاوت را معامله میکند: یک آپشن خرید با قیمت اعمال پایینتر، دو آپشن فروش با قیمت اعمال وسط، و یک آپشن خرید با قیمت اعمال بالاتر. اگر قیمت دارایی پایه در حدود قیمت اعمال وسط باقی بماند، معاملهگر سود میبرد. این استراتژی هزینه کمتری دارد و ریسک و بازدهی آن نیز محدود است.

- کاندورهای آهنی (Iron Condors): این استراتژی یک استراتژی ترکیبی دیگر است که شامل فروش یک استرنگل و خرید یک استرنگل با قیمتهای اعمال گستردهتر است. هدف این استراتژی بهرهبرداری از نوسانات محدود در بازار است. معاملهگر با ایجاد یک پوزیشن فروش در استرنگل با قیمتهای اعمال نزدیکتر و یک پوزیشن خرید در استرنگل با قیمتهای اعمال دورتر، بهطور همزمان از ثبات نسبی قیمت بهرهبرداری میکند. اگر قیمت دارایی پایه در محدوده مشخصی باقی بماند، معاملهگر میتواند سود ببرد.

استفاده از این استراتژیهای پیچیده نیازمند دانش عمیق و تجربه کافی در بازار آپشن است. معاملهگران باید قادر باشند بهخوبی ریسکها را شناسایی کنند و استراتژیهای مناسبی را برای شرایط مختلف بازار انتخاب کنند. هر یک از این استراتژیها با ریسکها و مزایای خاص خود همراه است و باید با دقت مورد بررسی قرار گیرند تا از دستیابی به اهداف مالی اطمینان حاصل شود.

متریکهای ریسک در قرارداد آپشن: ضرایب پوشش ریسک یونانی

در معاملات آپشن، ارزیابی و مدیریت ریسک از اهمیت بسیاری برخوردار است. برای این منظور، از متریکهایی استفاده میشود که به ضرایب پوشش ریسک یونانی یا به اختصار یونانیها معروفاند. یونانیها شامل دلتا، گاما، تتا، وگا و رو هستند که هر یک از آنها نمایانگر ابعاد مختلف ریسک مرتبط با معاملات آپشن میباشند. شناخت و درک این متریکها میتواند به معاملهگران و سرمایهگذاران کمک کند تا استراتژیهای بهتری را برای مدیریت ریسک و بهینهسازی پورتفولیو انتخاب کنند. در ادامه، به توضیح هر یک از این یونانیها و نحوه تأثیر آنها بر معاملات آپشن پرداخته میشود.

توضیح یونانیها (دلتا، گاما، تتا، وگا، رو) و نحوه تأثیر آنها بر معاملات آپشن

- دلتا (Delta): دلتا نشاندهنده تغییر قیمت آپشن نسبت به تغییر قیمت دارایی پایه است و بهطور مشخص بیانگر نرخ تغییر قیمت آپشن به ازای یک دلار تغییر در قیمت دارایی پایه میباشد. برای آپشنهای خرید (Call)، دلتا عددی مثبت بین ۰ و ۱ است، زیرا با افزایش قیمت دارایی پایه، ارزش آپشن نیز افزایش مییابد. در مقابل، دلتا برای آپشنهای فروش (پوت آپشن) عددی منفی بین ۰ و -۱ است، زیرا با کاهش قیمت دارایی پایه، ارزش آپشن فروش افزایش مییابد. به عنوان مثال، دلتا ۰.۵ برای یک آپشن خرید به این معنی است که اگر قیمت دارایی پایه یک دلار افزایش یابد، قیمت آپشن حدود ۰.۵ دلار افزایش مییابد.

- گاما (Gamma): گاما نشاندهنده نرخ تغییر دلتا با تغییر قیمت دارایی پایه است. به عبارت دیگر، گاما میزان حساسیت دلتا نسبت به تغییرات قیمت دارایی پایه را اندازهگیری میکند. گامای بالاتر به این معنی است که دلتا با تغییر قیمت دارایی پایه بهسرعت تغییر میکند. گاما معمولاً در اطراف آپشنهای “سربهسر” (At-the-Money) بیشترین مقدار را دارد و هرچه آپشن به تاریخ انقضا نزدیکتر شود، گاما نیز افزایش مییابد. گاما در مدیریت ریسک اهمیت زیادی دارد، زیرا تغییرات ناگهانی در دلتا میتواند تأثیر زیادی بر پورتفولیو بگذارد.

- تتا (Theta): تتا نشاندهنده نرخ کاهش ارزش آپشن به ازای گذشت زمان است و به این موضوع اشاره دارد که با نزدیک شدن به تاریخ انقضا، ارزش زمانی آپشن کاهش مییابد. تتا بهطور کلی برای آپشنهای خرید و فروش عددی منفی است، زیرا گذر زمان باعث کاهش ارزش آپشن میشود. با نزدیک شدن به تاریخ انقضا، تتا افزایش مییابد و این به معنای زوال یا فرسایش سریعتر ارزش زمانی آپشن است. آپشنهای “سربهسر” (At-the-Money) دارای تتای بیشتری نسبت به آپشنهای “در زیان” (Out-of-the-Money) یا “در سود” (In-the-Money) هستند.

- وگا (Vega): وگا نشاندهنده حساسیت قیمت آپشن نسبت به تغییر در نوسانات ضمنی دارایی پایه است. به عبارت دیگر، وگا بیانگر میزان تغییر ارزش آپشن با یک درصد تغییر در نوسانات ضمنی دارایی پایه میباشد. افزایش نوسانات ضمنی بهطور معمول باعث افزایش ارزش قرارداد آپشن میشود، زیرا احتمال تغییر قیمت دارایی پایه در هر دو جهت بیشتر میشود. وگا بهویژه برای آپشنهایی با مدت زمان طولانیتر تا تاریخ انقضا اهمیت دارد، زیرا این آپشنها نسبت به تغییرات نوسانات حساستر هستند.

- رو (Rho): رو نشاندهنده حساسیت قیمت آپشن نسبت به تغییر در نرخ بهره است. این متریک میزان تغییر ارزش آپشن را به ازای یک درصد تغییر در نرخ بهره اندازهگیری میکند. رو برای آپشنهای خرید (Call) عددی مثبت و برای آپشنهای فروش (Put) عددی منفی است، زیرا افزایش نرخ بهره معمولاً باعث افزایش ارزش آپشنهای خرید و کاهش ارزش آپشنهای فروش میشود. اگرچه رو در مقایسه با سایر یونانیها تأثیر کمتری بر قیمت آپشن دارد، اما در بازارهایی که نرخ بهره بهطور پیوسته تغییر میکند، میتواند مؤثر باشد.

کاربردهای یونانیها در ارزیابی ریسک و مدیریت پورتفولیو

یونانیها به معاملهگران و سرمایهگذاران این امکان را میدهند که ریسکهای موجود در معاملات آپشن را بهدقت ارزیابی کرده و استراتژیهای مناسبی برای مدیریت پورتفولیو اتخاذ کنند. هر یک از این متریکها میتواند به طور مستقیم در تصمیمگیریهای معاملاتی و تنظیم پوزیشنهای آپشن مؤثر باشد.

- مدیریت ریسک با استفاده از دلتا: دلتا بهعنوان یکی از مهمترین یونانیها، به معاملهگران کمک میکند تا تغییرات احتمالی در ارزش پورتفولیو را با توجه به نوسانات قیمت دارایی پایه مدیریت کنند. معاملهگران میتوانند با استفاده از استراتژی دلتا-خنثی (Delta-Neutral)، پورتفولیوی خود را در برابر تغییرات قیمت دارایی پایه محافظت کنند. در این استراتژی، مجموع دلتاهای پورتفولیو به صفر نزدیک میشود، به طوری که تغییرات کوچک در قیمت دارایی پایه تأثیر قابلتوجهی بر ارزش کلی پورتفولیو نداشته باشد.

- کنترل حساسیت پورتفولیو با گاما: گاما نقش مهمی در مدیریت دلتا دارد، زیرا نشاندهنده تغییرات دلتا با تغییرات قیمت دارایی پایه است. معاملهگرانی که استراتژی دلتا-خنثی را اجرا میکنند، باید گاما را نیز مدنظر داشته باشند. اگر گامای پورتفولیو بالا باشد، دلتا بهسرعت با تغییرات قیمت دارایی پایه تغییر میکند و نیاز به تنظیم مداوم پوزیشنهای آپشن خواهد بود. معاملهگران میتوانند با استفاده از استراتژیهای متنوع مانند اسپردهای پروانهای، گامای پورتفولیو را کاهش دهند.

- مدیریت زوال زمانی با تتا: تتا به معاملهگران کمک میکند تا تأثیر گذر زمان بر ارزش پورتفولیو را مدیریت کنند. آپشنهای با تتای بالاتر معمولاً دارای زوال زمانی سریعتری هستند. معاملهگرانی که آپشنهای کوتاهمدت را معامله میکنند، باید به تتا توجه ویژهای داشته باشند، زیرا ممکن است با گذر زمان ارزش پوزیشنهای خود را از دست بدهند. از سوی دیگر، فروشندگان آپشن از زوال زمانی به نفع خود استفاده میکنند و از تتای مثبت بهرهبرداری میکنند.

- بررسی نوسانات بازار با وگا: وگا به معاملهگران این امکان را میدهد که تأثیر نوسانات بازار بر ارزش پورتفولیو را ارزیابی کنند. معاملهگرانی که انتظار افزایش نوسانات بازار را دارند، میتوانند از آپشنهایی با وگای بالا استفاده کنند تا از افزایش ارزش قرارداد آپشن بهرهمند شوند. در مقابل، در شرایطی که نوسانات بازار پایین است، معاملهگران ممکن است به دنبال فروش آپشنهایی با وگای بالا باشند تا از کاهش ارزش آپشنها سود ببرند.

- تأثیر نرخ بهره با رو: اگرچه رو تأثیر کمتری بر قیمتگذاری آپشن دارد، اما در بازارهای با نوسانات نرخ بهره، میتواند نقش مؤثری ایفا کند. معاملهگرانی که انتظار تغییرات در نرخ بهره را دارند، میتوانند از آپشنهایی با رو بالا استفاده کنند تا از تغییرات نرخ بهره بهرهبرداری کنند.

در مجموع، یونانیها ابزارهای کلیدی برای ارزیابی ریسک و مدیریت پورتفولیو در بازار آپشن هستند. با درک کامل هر یک از این متریکها و نحوه تأثیر آنها بر معاملات، سرمایهگذاران میتوانند استراتژیهای بهتری برای کاهش ریسک و افزایش سودآوری ایجاد کنند.

مثالهای کاربردی از معاملات آپشن

برای درک بهتر مفاهیم و استراتژیهای معاملاتی آپشن، بررسی مثالهای واقعی از نحوه استفاده از این ابزارهای مالی بسیار مفید است. در این بخش، به ارائه چندین مثال از معاملات آپشن پرداخته و نتایج احتمالی را در شرایط مختلف بازار شبیهسازی خواهیم کرد. این مثالها به شما کمک میکنند تا بهتر متوجه شوید که چگونه میتوان از قراردادهای آپشن برای سفتهبازی، پوشش ریسک، و استفاده از اهرم مالی بهرهبرداری کرد.

ارائه مثالهای واقعی برای فهم بهتر مفاهیم آپشن

- خرید آپشن خرید (کال آپشن) در شرایط صعودی بازار: فرض کنید سهام شرکت ABC در حال حاضر با قیمت ۵۰ دلار معامله میشود و شما انتظار دارید که قیمت سهام در یک ماه آینده به ۶۰ دلار افزایش یابد. بهجای خرید مستقیم سهام، میتوانید یک آپشن خرید با قیمت اعمال ۵۵ دلار و تاریخ انقضای یک ماهه خریداری کنید. پریمیوم این آپشن ۲ دلار به ازای هر سهم است، بنابراین هزینه کلی برای خرید این آپشن ۲۰۰ دلار خواهد بود (۲ دلار × ۱۰۰ سهم، چون هر قرارداد آپشن معادل ۱۰۰ سهم است).

- سناریوی ۱: افزایش قیمت سهام به ۶۵ دلار

اگر قیمت سهام به ۶۵ دلار افزایش یابد، ارزش آپشن خرید شما نیز افزایش مییابد. در این صورت، ارزش آپشن حداقل ۱۰ دلار (۶۵ دلار – ۵۵ دلار) به ازای هر سهم خواهد بود، که معادل ۱۰۰۰ دلار برای ۱۰۰ سهم است. سود خالص شما پس از کسر هزینه اولیه ۲۰۰ دلاری، برابر با ۸۰۰ دلار خواهد بود. - سناریوی ۲: کاهش قیمت سهام به ۵۰ دلار یا پایینتر

اگر قیمت سهام در یک ماه آینده به ۵۰ دلار کاهش یابد یا تغییری نکند، آپشن خرید شما بیارزش خواهد شد و شما تنها هزینه پریمیوم ۲۰۰ دلاری را از دست خواهید داد.

- سناریوی ۱: افزایش قیمت سهام به ۶۵ دلار

- استفاده از آپشن فروش (پوت آپشن) برای پوشش ریسک: فرض شما دارای ۱۰۰ سهم از شرکت XYZ هستید که هر سهم ۸۰ دلار ارزش دارد و شما نگران کاهش قیمت سهام در آینده هستید. برای کاهش ریسک، میتوانید یک آپشن فروش با قیمت اعمال ۷۵ دلار و تاریخ انقضای سه ماهه خریداری کنید. پریمیوم این آپشن ۳ دلار به ازای هر سهم است، بنابراین هزینه کل برای خرید این آپشن ۳۰۰ دلار خواهد بود.

- سناریوی ۱: کاهش قیمت سهام به ۶۰ دلار

اگر قیمت سهام به ۶۰ دلار کاهش یابد، آپشن فروش شما میتواند با قیمت اعمال ۷۵ دلار اعمال شود، به این معنی که میتوانید سهام خود را به قیمت ۷۵ دلار بفروشید. در این حالت، شما از زیان کلی سهام خود محافظت کردهاید و زیان شما به میزان پریمیوم پرداختی (۳۰۰ دلار) خواهد بود. - سناریوی ۲: افزایش قیمت سهام به ۹۰ دلار

اگر قیمت سهام به ۹۰ دلار افزایش یابد، آپشن فروش شما بیارزش میشود و تنها زیان شما پریمیوم پرداختی است. با این حال، ارزش سهام شما بهطور کلی افزایش یافته و سود حاصل از افزایش قیمت سهام بیشتر از پریمیوم پرداختی خواهد بود.

- سناریوی ۱: کاهش قیمت سهام به ۶۰ دلار

- استراتژی اسپرد گاوی (Bull Spread) برای کاهش هزینه: فرض کنید شما انتظار دارید که سهام شرکت DEF از ۴۵ دلار به ۵۵ دلار افزایش یابد، اما نمیخواهید هزینه زیادی برای خرید آپشن پرداخت کنید. میتوانید از استراتژی اسپرد گاوی استفاده کنید و یک آپشن خرید با قیمت اعمال ۴۵ دلار بخرید و همزمان یک آپشن خرید با قیمت اعمال ۵۵ دلار بفروشید. پریمیوم آپشن خرید با قیمت اعمال ۴۵ دلار، ۴ دلار و پریمیوم آپشن خرید با قیمت اعمال ۵۵ دلار، ۲ دلار است. بنابراین هزینه خالص شما ۲۰۰ دلار خواهد بود (۴۰۰ دلار – ۲۰۰ دلار).

- سناریوی ۱: افزایش قیمت سهام به ۵۵ دلار یا بالاتر

در این شرایط، حداکثر سود شما ۸۰۰ دلار خواهد بود (۱۰۰۰ دلار از تفاوت قیمت اعمال آپشن – ۲۰۰ دلار هزینه اولیه). این استراتژی به شما امکان میدهد تا با هزینه کمتر، از افزایش قیمت بهرهبرداری کنید. - سناریوی ۲: کاهش قیمت سهام به ۴۵ دلار یا کمتر

در این سناریو، هر دو آپشن به انقضای بیارزش میرسند و شما تنها هزینه خالص ۲۰۰ دلاری را از دست خواهید داد.

- سناریوی ۱: افزایش قیمت سهام به ۵۵ دلار یا بالاتر

شبیهسازی نتایج معاملات آپشن در شرایط مختلف بازار

برای درک بهتر نحوه عملکرد قرارداد آپشن در شرایط مختلف بازار، به شبیهسازی نتایج چند استراتژی معاملاتی در بازارهای صعودی، نزولی و نوسانی میپردازیم.

بازار صعودی

- استراتژی خرید آپشن کال

در بازار صعودی، خرید کال آپشن میتواند استراتژی مناسبی باشد، زیرا ارزش آپشن با افزایش قیمت دارایی پایه افزایش مییابد. با استفاده از این استراتژی، معاملهگران میتوانند با هزینه کمتر نسبت به خرید مستقیم سهام، از روند صعودی بازار بهرهمند شوند. اگر قیمت دارایی بهطور قابلتوجهی افزایش یابد، سود حاصل از خرید آپشن میتواند بهطور قابلتوجهی بازدهی سرمایهگذاری را افزایش دهد. - استراتژی اسپرد گاوی

اسپرد گاوی نیز در بازار صعودی مناسب است، زیرا معاملهگر از افزایش قیمت دارایی پایه بهرهمند میشود، در حالی که هزینه معامله را با فروش آپشن کاهش میدهد.

- استراتژی خرید آپشن کال

بازار نزولی

- استراتژی خرید آپشن پوت

در بازار نزولی، خرید پوت آپشن میتواند بهعنوان ابزاری برای محافظت از داراییهای موجود یا سفتهبازی در کاهش قیمت دارایی استفاده شود. در صورت کاهش قیمت دارایی پایه، ارزش آپشن فروش افزایش مییابد و به جبران زیانهای احتمالی کمک میکند. - استراتژی اسپرد خرسی

اسپرد خرسی نیز در بازار نزولی کارآمد است، زیرا معاملهگر با خرید و فروش همزمان آپشنهای فروش، هزینههای معامله را کاهش میدهد و از کاهش قیمت دارایی پایه بهرهبرداری میکند.

- استراتژی خرید آپشن پوت

بازار نوسانی

- استراتژی استرادل

در شرایطی که انتظار میرود نوسانات بازار زیاد باشد، اما جهت حرکت قیمت مشخص نیست، استراتژی استرادل میتواند مناسب باشد. با خرید همزمان آپشن خرید و فروش با قیمت اعمال یکسان، معاملهگر میتواند از تغییرات شدید قیمت در هر دو جهت بهرهبرداری کند. - استراتژی استرنگل

مشابه استرادل، استرنگل نیز در بازار نوسانی استفاده میشود، اما با قیمتهای اعمال متفاوت برای آپشن خرید و فروش. این استراتژی هزینه کمتری نسبت به استرادل دارد و معاملهگر باید انتظار تغییرات بزرگتری در قیمت داشته باشد تا سودآوری کند.

- استراتژی استرادل

این مثالها نشان میدهند که قراردادهای آپشن ابزارهای قدرتمند و انعطافپذیری برای معاملات در شرایط مختلف بازار هستند. معاملهگران با درک درست از استراتژیهای آپشن و نحوه عملکرد آنها، میتوانند ریسک را مدیریت کرده و سودآوری خود را افزایش دهند.

تفاوتهای اصلی بین قراردادهای آپشن و فیوچرز

قراردادهای آپشن و فیوچرز هر دو از ابزارهای مشتقه در بازارهای مالی هستند که به سرمایهگذاران و معاملهگران این امکان را میدهند که بهطور غیرمستقیم بر روی داراییهای پایه سفتهبازی کنند یا ریسک خود را مدیریت کنند. با این حال، این دو ابزار تفاوتهای اساسی در ساختار، ویژگیها و کاربردهای خود دارند که آنها را به گزینههای متفاوتی برای معاملهگران تبدیل میکند. در این بخش، به مقایسه قراردادهای آپشن و فیوچرز پرداخته و نحوه کاربرد هر یک را بررسی خواهیم کرد.

مقایسه قرارداد آپشن و فیوچرز

تعریف و ساختار قراردادها

- آپشن: یک قرارداد آپشن به دارنده حق (اما نه الزام) میدهد که دارایی پایه را در یک قیمت مشخص (قیمت اعمال) و تا یک تاریخ معین (تاریخ انقضا) خریداری یا بفروشد. برای به دست آوردن این حق، دارنده باید مبلغی به عنوان پریمیوم به نویسنده آپشن پرداخت کند. در صورت عدم استفاده از آپشن تا تاریخ انقضا، دارنده پریمیوم پرداختی را از دست میدهد، اما تعهدی برای اجرای قرارداد ندارد.

- فیوچرز: در مقابل، قراردادهای فیوچرز تعهدی برای خرید یا فروش یک دارایی پایه با یک قیمت مشخص در یک تاریخ معین در آینده هستند. برخلاف آپشن، دارنده فیوچرز الزاماً باید قرارداد را اجرا کند، مگر اینکه پیش از تاریخ انقضا قرارداد را بسته یا با یک قرارداد معکوس معامله کند.

الزام به اجرا

- آپشن: قراردادهای آپشن به دارنده اختیار میدهند که از حق خود برای خرید یا فروش دارایی استفاده کند، اما هیچ الزامی برای اجرای قرارداد وجود ندارد. این ویژگی باعث میشود قراردادهای آپشن ابزارهای انعطافپذیرتری نسبت به فیوچرز باشند.

- فیوچرز: در قراردادهای فیوچرز، هر دو طرف معامله متعهد به اجرای قرارداد هستند. در صورتی که قرارداد تا تاریخ انقضا بسته نشود، دارنده باید دارایی پایه را به قیمت تعیینشده خریداری یا بفروشد. این الزام میتواند ریسک بیشتری برای معاملهگران ایجاد کند، زیرا تغییرات قیمت در آینده ممکن است با پیشبینیهای آنها همخوانی نداشته باشد.

هزینههای معاملاتی

- آپشن: معاملهگران برای خرید قرارداد آپشن باید مبلغی به عنوان پریمیوم پرداخت کنند. این هزینه به میزان نوسانات دارایی پایه، زمان باقیمانده تا تاریخ انقضا و فاصله قیمت اعمال از قیمت جاری بازار بستگی دارد. با این حال، اگر معاملهگر از آپشن خود استفاده نکند، زیان او محدود به پریمیوم پرداختی خواهد بود.

- فیوچرز: در معاملات فیوچرز، معمولاً هزینهای به عنوان پریمیوم وجود ندارد، اما معاملهگران باید سپردهگذاری اولیه (مارجین) انجام دهند که به عنوان تضمینی برای اجرای قرارداد در نظر گرفته میشود. علاوه بر این، معاملهگران ممکن است نیاز به پرداخت مارجین اضافی در صورت نوسانات قیمت داشته باشند.

ریسک و پاداش

- آپشن: ریسک خرید قراردادهای آپشن محدود به پریمیوم پرداختی است و دارنده آپشن میتواند بدون نگرانی از تعهدات مالی اضافی، از اجرای قرارداد صرف نظر کند. در عین حال، پاداش بالقوه آپشنها میتواند بسیار زیاد باشد، زیرا معاملهگر میتواند از نوسانات شدید قیمت دارایی پایه بهرهبرداری کند.

- فیوچرز: ریسک معاملات فیوچرز بیشتر از آپشنهاست، زیرا معاملهگر متعهد به اجرای قرارداد است. در صورت تغییرات نامطلوب در قیمت دارایی پایه، معاملهگر ممکن است با زیانهای بزرگی مواجه شود. همچنین، قراردادهای فیوچرز میتوانند به دلیل استفاده از اهرم مالی، سود و زیان را بهطور چشمگیری افزایش دهند.

نوسانات و تأثیر بر قیمت

- آپشن: قیمت قراردادهای آپشن بهطور مستقیم تحت تأثیر نوسانات بازار قرار میگیرد. افزایش نوسانات دارایی پایه باعث افزایش پریمیوم آپشنها میشود، زیرا احتمال حرکت قیمت به سطوح بالاتر یا پایینتر بیشتر است.

- فیوچرز: قیمت فیوچرز معمولاً به قیمت نقدی دارایی پایه نزدیک است و تحت تأثیر نرخ بهره و هزینههای نگهداری قرار میگیرد. نوسانات بازار میتوانند بر مارجین مورد نیاز برای نگهداری قرارداد تأثیر بگذارند، اما تأثیر مستقیمی بر قیمت قرارداد فیوچرز ندارند.

تاریخ انقضا و تحویل

- آپشن: قراردادهای آپشن میتوانند به صورت آمریکایی یا اروپایی باشند. آپشنهای آمریکایی میتوانند در هر زمانی قبل از تاریخ انقضا اجرا شوند، در حالی که آپشنهای اروپایی تنها در تاریخ انقضا قابل اجرا هستند. اگر آپشن در تاریخ انقضا “در سود” باشد، دارنده ممکن است آن را اجرا کند، در غیر این صورت، آپشن بدون ارزش منقضی میشود.

- فیوچرز: قراردادهای فیوچرز تاریخ انقضای مشخصی دارند و اگر تا آن زمان بسته نشوند، بهطور خودکار اجرا میشوند. برخی از قراردادهای فیوچرز به تحویل فیزیکی دارایی منجر میشوند، در حالی که برخی دیگر به صورت تسویه نقدی به پایان میرسند.

نحوه کاربرد هر یک از انواع قرارداد آپشن و فیوچرز

آپشن

- پوشش ریسک: قراردادهای آپشن بهطور گستردهای برای پوشش ریسک و محافظت از پورتفولیو استفاده میشوند. برای مثال، یک سرمایهگذار میتواند با خرید یک آپشن فروش، از کاهش قیمت سهام خود محافظت کند. همچنین، میتوان با استفاده از استراتژیهای متنوع مانند استرادل و اسپردها، ریسک را مدیریت کرد.

- سفتهبازی: قراردادهای آپشن به دلیل ویژگیهای اهرمی و هزینه نسبتاً پایین، ابزاری مناسب برای سفتهبازی در بازارهای مالی هستند. معاملهگران میتوانند با خرید آپشنهای خرید و فروش، از نوسانات قیمت بهرهبرداری کنند و بازدهی سرمایهگذاری خود را افزایش دهند.

فیوچرز

- پوشش ریسک در بازارهای کالایی: قراردادهای فیوچرز بهطور گستردهای در بازارهای کالایی مانند نفت، طلا و محصولات کشاورزی برای پوشش ریسک قیمت استفاده میشوند. تولیدکنندگان و مصرفکنندگان میتوانند با استفاده از فیوچرز، قیمت کالاهای خود را در آینده تثبیت کنند و از نوسانات قیمت جلوگیری کنند.

- معاملات ارزی و نرخ بهره: قراردادهای فیوچرز در بازارهای مالی نیز برای پوشش ریسک نوسانات نرخ ارز و نرخ بهره مورد استفاده قرار میگیرند. بانکها و موسسات مالی از این ابزارها برای محافظت در برابر تغییرات نرخ ارز و نرخ بهره در قراردادهای بینالمللی استفاده میکنند.

- سفتهبازی و سرمایهگذاری در بازارهای مالی: فیوچرز به معاملهگران این امکان را میدهد که بر روی قیمتهای آتی داراییهای مالی مانند شاخصهای سهام، ارزها و اوراق قرضه سفتهبازی کنند. این ابزارها به دلیل لوریج بالا، پتانسیل سود و زیان زیادی دارند و بههمین دلیل باید با دقت مورد استفاده قرار گیرند.

خلاصه تفاتهای اصلی قراردادهای آپشن و فیوچرز را در جدول زیر مشاهده میفرمایید:

ویژگی | آپشن (Option) | فیوچرز (Futures) |

ماهیت قرارداد | اختیار خرید یا فروش دارایی پایه بدون الزام به اجرای قرارداد. | تعهد قانونی برای خرید یا فروش دارایی پایه در تاریخ و قیمت معین. |

الزام به اجرای قرارداد | دارنده آپشن میتواند از حق خود استفاده کند یا از آن صرفنظر کند. | هر دو طرف معامله موظف به اجرای قرارداد هستند مگر اینکه بسته شود. |

هزینه معاملاتی | پرداخت پریمیوم برای کسب حق خرید یا فروش | پرداخت مارجین اولیه برای ورود و احتمال مارجین اضافی در صورت نوسانات قیمت |

| ریسک و بازده | ریسک محدود به پریمیوم پرداختی؛ پتانسیل بازده بالا | ریسک بالاتر به دلیل تعهدات الزامآور و امکان زیان بزرگ؛ لوریج، ریسک و بازده را تقویت میکند |

تأثیر نوسانات بر قیمت | قیمت آپشن بهطور مستقیم تحت تأثیر نوسانات دارایی پایه است | قیمت فیوچرز به نرخ بهره، هزینههای نگهداری و قیمت نقدی دارایی مرتبط است |

تاریخ انقضا و تسویه | آپشنهای آمریکایی در هر زمان قبل از انقضا و آپشنهای اروپایی فقط در تاریخ انقضا قابل اجرا هستند | قراردادهای فیوچرز در تاریخ انقضا الزام به اجرا یا تسویه دارند (نقدی یا فیزیکی) |

| کاربرد | پوشش ریسک با هزینه کمتر و انعطافپذیری بیشتر؛ مناسب برای استراتژیهای متنوع | پوشش ریسک کالاها، ارزها و نرخ بهره؛ مناسب برای سفتهبازی با لوریج و پتانسیل سود و زیان بیشتر |

بهطور کلی، قراردادهای آپشن و فیوچرز هر دو ابزارهای قدرتمندی برای مدیریت ریسک و سفتهبازی در بازارهای مالی هستند. با این حال، تفاوتهای اساسی در ساختار و ویژگیهای این دو ابزار باعث میشود که هر یک برای کاربردهای خاصی مناسبتر باشند. سرمایهگذاران باید با در نظر گرفتن نیازها و اهداف خود، ابزار مناسب را انتخاب کنند و استراتژیهای مناسبی را برای استفاده بهینه از این ابزارها به کار گیرند.

مزایا و معایب قراردادهای آپشن

قراردادهای آپشن بهعنوان یکی از ابزارهای مهم مشتقه در بازارهای مالی، فرصتهای زیادی برای سرمایهگذاران و معاملهگران ایجاد میکنند. این ابزارها با ویژگیهای منحصر به فرد خود امکان مدیریت ریسک، سفتهبازی، و استفاده از اهرم مالی را فراهم میکنند. با این حال، استفاده از آپشنها نیز دارای معایب و چالشهایی است که باید به دقت مورد بررسی قرار گیرند. در این بخش به مزایا و معایب استفاده از آپشنها در معاملات مالی پرداخته خواهد شد.

مزایای استفاده از قراردادهای آپشن

- لوریج و بازدهی بالقوه بالا: یکی از بزرگترین مزایای آپشن این است که به سرمایهگذاران امکان میدهند تا با استفاده از لوریج، بازدهی بالقوه سرمایهگذاری خود را افزایش دهند. با پرداخت هزینهای کمتر نسبت به خرید مستقیم دارایی پایه (پریمیوم)، سرمایهگذار میتواند از نوسانات قیمت بهرهبرداری کند. بهطور مثال، خرید یک کال آپشن به جای خرید مستقیم سهام، به سرمایهگذار این امکان را میدهد که با هزینه کمتر و ریسک محدود، از افزایش قیمت دارایی پایه سود ببرد.

- مدیریت ریسک و پوششدهی: آپشن ابزاری موثر برای مدیریت ریسک و پوششدهی در پورتفولیو هستند. سرمایهگذاران میتوانند از آپشنهای فروش (Put) برای محافظت در برابر کاهش قیمت داراییهای خود استفاده کنند. همچنین، ترکیب آپشنهای خرید و فروش به سرمایهگذاران امکان میدهد تا استراتژیهای متنوعی برای پوششدهی و کاهش ریسک اتخاذ کنند. برای مثال، خرید آپشن فروش میتواند بهعنوان بیمهای برای داراییهای موجود در پورتفولیو عمل کرده و در صورت کاهش قیمت دارایی، زیانهای احتمالی را جبران کند.

- انعطافپذیری در طراحی استراتژیهای معاملاتی: آپشن به دلیل ویژگیهای متنوع و انعطافپذیری بالا، میتوانند بهعنوان بخشی از استراتژیهای پیچیدهتر مانند اسپردها، استرادلها، و استرنگلها به کار روند. این ابزارها به معاملهگران اجازه میدهند تا استراتژیهای معاملاتی مناسبی را برای شرایط مختلف بازار طراحی کنند. بهعنوان مثال، در شرایطی که بازار نوسانات بالایی دارد، میتوان از استراتژی استرادل استفاده کرد تا از تغییرات شدید قیمت بهرهبرداری کرد.

- ریسک محدود در خرید آپشن: برای خریداران آپشن، ریسک تنها به اندازه پریمیوم پرداختی است. این به این معنی است که حتی اگر قیمت دارایی پایه برخلاف پیشبینی معاملهگر حرکت کند، حداکثر زیان او به پریمیوم پرداختی محدود خواهد بود. این ویژگی، آپشن را به ابزارهای مناسبی برای سرمایهگذارانی که میخواهند ریسک خود را محدود نگه دارند، تبدیل کرده است.

- قابلیت استفاده برای انواع مختلف داراییها: قراردادهای آپشن برای طیف گستردهای از داراییهای مالی مانند سهام، شاخصها، ارزها، و کامودیتیها قابل استفاده هستند. این تنوع به سرمایهگذاران امکان میدهد تا استراتژیهای مختلفی را برای مدیریت ریسک یا سفتهبازی در بازارهای مختلف به کار بگیرند.

معایب استفاده از قراردادهای آپشن

- پیچیدگی و نیاز به دانش عمیق: قراردادهای آپشن به دلیل ویژگیهای پیچیده خود نیازمند دانش عمیق و تجربه کافی در بازارهای مالی هستند. درک کامل از مفاهیمی مانند نوسانات، زوال زمانی (تتا)، و تأثیر عوامل مختلف بر قیمت قراردادهای آپشن (مانند دلتا و وگا) برای معاملهگران ضروری است. استفاده نادرست از آپشنها میتواند به زیانهای قابلتوجهی منجر شود، بنابراین نیاز به تحلیل دقیق و آگاهی از شرایط بازار دارد.

- هزینه بالای پریمیوم در شرایط نوسانی: در بازارهایی که نوسانات بالا هستند، هزینه پریمیوم قراردادهای آپشن افزایش مییابد. این به این معنی است که خریداران آپشن باید هزینه بیشتری برای خرید قراردادهای آپشن پرداخت کنند، که میتواند بازدهی سرمایهگذاری را کاهش دهد. بهعلاوه، اگر نوسانات بازار کمتر از حد انتظار باشد، آپشن ممکن است بصورت “بیارزش” منقضی شود و خریدار تمام پریمیوم پرداختی را از دست بدهد.

- زوال زمانی (Time Decay) و کاهش ارزش آپشن: قراردادهای آپشن بهویژه آپشنهای کوتاهمدت، دارای ویژگی زوال زمانی هستند. این به این معنی است که با نزدیک شدن به تاریخ انقضا، ارزش زمانی آپشن کاهش مییابد و ممکن است آپشن بیارزش شود. برای معاملهگرانی که از استراتژیهای بلندمدت استفاده میکنند، این ویژگی میتواند به ضرر منجر شود. زوال زمانی میتواند بهویژه در بازارهای کمنوسان، تأثیر زیادی بر ارزش قراردادهای آپشن داشته باشد.

- ریسک بینهایت برای نویسندگان آپشن: درحالی که ریسک خریداران آپشن محدود به پریمیوم پرداختی است، نویسندگان آپشن با ریسک بینهایت مواجه هستند. بهعنوان مثال، در صورتی که یک نویسنده آپشن خرید، یک آپشن “برهنه” (بدون داشتن دارایی پایه) بفروشد و قیمت دارایی بهطور قابلتوجهی افزایش یابد، ممکن است مجبور شود سهام را با قیمت بسیار بالاتر از قیمت جاری بازار خریداری کند. این وضعیت میتواند به زیانهای بسیار زیاد منجر شود.

- نیاز به پیگیری و مدیریت فعال پوزیشنها: معاملات آپشن نیازمند پیگیری مداوم و مدیریت فعال پوزیشنها هستند. معاملهگران باید بهطور پیوسته تغییرات قیمت دارایی پایه و عوامل دیگر را بررسی کنند تا پوزیشنهای خود را بهینهسازی کنند. این نیاز به پیگیری مداوم میتواند برای برخی از سرمایهگذاران زمانبر و چالشبرانگیز باشد.

- احتمال انقضای آپشن بیارزش: در صورتی که آپشن در تاریخ انقضا “در زیان” باشد (یعنی قیمت اعمال به نفع معاملهگر نباشد)، آپشن بیارزش منقضی میشود و دارنده آپشن کل پریمیوم پرداختی را از دست میدهد. این ویژگی باعث میشود که خرید آپشن بهویژه در شرایطی که نوسانات بازار کمتر از حد انتظار است، ریسک بالاتری داشته باشد.

قراردادهای آپشن بهعنوان ابزارهای قدرتمند و انعطافپذیر در معاملات مالی، مزایا و معایب خاص خود را دارند. با توجه به ویژگیهای آنها، قراردادهای آپشن میتوانند برای مدیریت ریسک، سفتهبازی و استفاده از لوریج بسیار مفید باشند. با این حال، به دلیل پیچیدگیها و نیاز به دانش عمیق، معاملهگران باید با دقت و آگاهی از ریسکها به استفاده از این ابزارها بپردازند.

جمعبندی و نکات پایانی

در این مقاله، بهطور جامع به بررسی قراردادهای آپشن بهعنوان یکی از ابزارهای مالی مشتقه پرداختیم و مفاهیم کلیدی مرتبط با آنها را پوشش دادیم. آپشنها ابزارهای قدرتمندی برای مدیریت ریسک، سفتهبازی و استفاده از اهرم مالی هستند و به معاملهگران و سرمایهگذاران این امکان را میدهند که بهطور مؤثری از نوسانات قیمت داراییهای پایه بهرهبرداری کنند.

در طول مقاله، با تعریف قرارداد آپشن و انواع آن (اعم از خرید و فروش) آشنا شدیم و به بررسی اجزای اصلی قراردادهای آپشن مانند دارایی پایه، قیمت اعمال و تاریخ انقضا پرداختیم. همچنین، تفاوتهای میان آپشنهای آمریکایی و اروپایی و تأثیر عوامل مختلف بر قیمتگذاری قرارداد آپشن، از جمله زمان و نوسانات، مورد بحث قرار گرفت.

در ادامه، به مقایسه قراردادهای آپشن و فیوچرز پرداختیم و تفاوتهای اساسی این دو ابزار مشتقه را بررسی کردیم. در این بخش، نحوه کاربرد هر یک در مدیریت ریسک و سفتهبازی روشن شد. همچنین به بررسی مزایا و معایب استفاده از آپشن پرداخته و اهمیت مدیریت ریسک و آگاهی از ویژگیهای منحصر به فرد این ابزارها را مورد تأکید قرار دادیم.

در بخشهای بعدی، به توضیح استراتژیهای مختلف معاملاتی آپشن از جمله اسپردها، پوششدهی، و استراتژیهای پیچیدهتر مانند استرادلها و استرنگلها پرداختیم و نحوه استفاده از یونانیها برای ارزیابی ریسک و مدیریت پورتفولیو را شرح دادیم. در نهایت، مثالهای کاربردی از معاملات آپشن ارائه شد تا مفاهیم بهصورت عملیتر روشن شوند.

اصطلاحات کلیدی آپشن که باید بهخاطر بسپارید

معاملات آپشن شامل اصطلاحات و مفاهیم خاصی است که درک آنها برای موفقیت در این بازار ضروری است. در ادامه، برخی از مهمترین اصطلاحاتی که هر معاملهگر باید با آنها آشنا باشد، آورده شده است:

- دارایی پایه (Underlying): به دارایی یا اوراق بهاداری گفته میشود که آپشن بر اساس آن تعریف شده است و عملکرد آن مستقیماً به تغییرات قیمت این دارایی وابسته است.

- قیمت اعمال (Strike Price): قیمتی که دارنده آپشن میتواند دارایی پایه را در آن قیمت خریداری یا به فروش برساند. این قیمت تعیینکننده میزان سودآوری آپشن در تاریخ انقضا است.

- پریمیوم (Premium): مبلغی که برای خرید یک آپشن در بازار پرداخت میشود. این هزینه به عوامل متعددی از جمله نوسانات، زمان باقیمانده تا انقضا، و فاصله قیمت اعمال از قیمت جاری بستگی دارد.

- آپشن خرید (Call Option): آپشن خرید به دارنده این حق را میدهد تا دارایی پایه را با قیمت اعمال مشخص تا تاریخ انقضا خریداری کند. خرید Call معمولاً زمانی انجام میشود که پیشبینی میشود قیمت دارایی افزایش خواهد یافت.

- فروش (Put Option): آپشن فروش به دارنده این حق را میدهد تا دارایی پایه را با قیمت اعمال مشخص تا تاریخ انقضا بفروشد. فروش Put معمولاً زمانی انجام میشود که پیشبینی میشود قیمت دارایی کاهش خواهد یافت.

- سربهسر (At-the-money – ATM): به آپشنی گفته میشود که قیمت اعمال آن دقیقاً با قیمت فعلی دارایی پایه برابر است. این نوع آپشن دارای دلتا 0.50 هستند و نشاندهنده وضعیتی است که احتمال افزایش یا کاهش قیمت به یک اندازه است.

- در سود (In-the-money – ITM): آپشنی که دارای ارزش ذاتی بوده و دلتا بیش از 0.50 دارد. در آپشن خرید (Call)، قیمت اعمال کمتر از قیمت فعلی دارایی پایه است، در حالی که در آپشن فروش (Put)، قیمت اعمال بالاتر از قیمت جاری میباشد.

- در زیان (Out-of-the-money – OTM): به آپشنی گفته میشود که تنها دارای ارزش زمانی است و دلتا کمتر از 0.50 دارد. برای آپشن خرید، قیمت اعمال بالاتر از قیمت فعلی دارایی پایه قرار دارد و برای آپشن فروش، پایینتر از آن است.

- نوسانات ضمنی (Implied Volatility – IV): معیاری برای اندازهگیری میزان و شدت نوسانات پیشبینیشده در قیمت دارایی پایه، که از قیمتهای بازار استنتاج میشود و نقش مهمی در تعیین قیمت آپشن دارد.

- اجرای قرارداد (Exercise): زمانی که دارنده آپشن از حق خود برای خرید یا فروش دارایی پایه در قیمت اعمال استفاده میکند. در این صورت، فروشنده آپشن متعهد به انجام معامله میشود.

- تاریخ انقضا (Expiration): تاریخی که قرارداد آپشن به پایان میرسد و پس از آن دیگر وجود ندارد. اگر آپشن در این تاریخ در زیان باشد، بیارزش منقضی خواهد شد.

توصیهها و نکات کاربردی برای معاملهگران و سرمایهگذاران

- آشنایی کامل با مفاهیم پایه و پیچیدگیها: قراردادهای آپشن ابزارهای مالی پیچیدهای هستند و معاملهگران باید قبل از ورود به معاملات آپشن، با مفاهیم پایهای مانند دلتا، گاما، تتا، و وگا آشنایی کامل داشته باشند. درک کامل این متریکها به شما کمک میکند تا ریسک را بهدرستی مدیریت کرده و تصمیمات معاملاتی بهتری اتخاذ کنید.

- آگاهی از ریسکها و استفاده از استراتژیهای مدیریت ریسکی: یکی از بزرگترین چالشها در معاملات آپشن، مدیریت ریسک است. با استفاده از استراتژیهای پوششدهی مانند خرید آپشن فروش برای محافظت در برابر کاهش قیمت داراییهای پایه، میتوانید ریسک پورتفولیو را کاهش دهید. همچنین استفاده از ترکیب استراتژیهای مختلف مانند اسپردها و استرادلها میتواند به شما کمک کند تا در شرایط مختلف بازار از فرصتها بهرهبرداری کنید.

- تمرین و کسب تجربه قبل از انجام معاملات بزرگ: بهدلیل پیچیدگی و خطرات مرتبط با آپشن، توصیه میشود که معاملهگران تازهکار ابتدا با معاملات کوچک و حسابهای دمو شروع کنند تا بتوانند تجربه کافی کسب کنند. استفاده از شبیهسازی معاملات میتواند به شما کمک کند تا با رفتار قیمت و تأثیر متغیرهای مختلف بر قیمت آپشن بهتر آشنا شوید.

- استفاده از استراتژیهای ترکیبی برای شرایط مختلف بازار: هیچ استراتژی معاملاتی واحدی وجود ندارد که برای تمامی شرایط بازار مناسب باشد. با توجه به وضعیت بازار (صعودی، نزولی یا نوسانی) و انتظارات خود از حرکت قیمت دارایی پایه، میتوانید از استراتژیهای مختلفی مانند اسپردهای گاوی و خرسی یا استرادلها و استرنگلها استفاده کنید تا سودآوری خود را به حداکثر برسانید.

- توجه به هزینههای معامله و تأثیر زوال زمانی: هنگام معامله آپشن، همواره به هزینههای پریمیوم و تأثیر زوال زمانی (تتا) توجه داشته باشید. آپشنهای کوتاهمدت دارای زوال زمانی سریعتری هستند و ممکن است ارزش خود را بهسرعت از دست دهند. بنابراین، در شرایطی که بازار کمنوسان است، توصیه میشود که از استراتژیهای فروش آپشن مانند نوشتن آپشنهای خرید استفاده کنید تا از زوال زمانی به نفع خود بهره ببرید.

- استفاده از قرارداد آپشن به عنوان بخشی از پورتفولیو: قراردادهای آپشن میتوانند بهعنوان بخشی از استراتژی کلی سرمایهگذاری شما به کار روند. به جای تمرکز تنها بر خرید و فروش آپشن، میتوانید از آنها برای پوشش ریسکهای موجود در پورتفولیو یا ایجاد درآمد اضافی از طریق نوشتن آپشنهای خرید و فروش استفاده کنید.

سخن پایانی

قراردادهای آپشن ابزارهایی قدرتمند و انعطافپذیر هستند که میتوانند به سرمایهگذاران و معاملهگران کمک کنند تا از فرصتهای موجود در بازارهای مالی بهطور بهینه بهرهبرداری کنند. با این حال، استفاده از آپشن نیازمند دانش عمیق و تحلیل دقیق است. با در نظر گرفتن مزایا و معایب این ابزارها و استفاده از استراتژیهای مناسب برای شرایط مختلف بازار، میتوانید ریسک خود را مدیریت کرده و بازدهی سرمایهگذاری خود را افزایش دهید.

مقاله حاضر به بررسی جامع و کامل تمامی جنبههای مرتبط با قراردادهای آپشن پرداخت و تلاش شد تا تمامی جزییات و مفاهیم کلیدی بهطور شفاف بیان شود. امیدواریم که با مطالعه این مقاله، معاملهگران و سرمایهگذاران بتوانند درک بهتری از معاملات آپشن به دست آورده و بهصورت مؤثرتری از این ابزارهای مالی در معاملات خود استفاده کنند.

آپشن چیست و چه تفاوتی با قراردادهای فیوچرز دارد؟

آپشنهای خرید (کال آپشن) و فروش (پوت آپشن) چیست و چه کاربردی دارد؟

چگونه آپشنها برای مدیریت ریسک استفاده میشوند؟

قیمتگذاری قرارداد آپشن چگونه انجام میشود و چه عواملی بر آن تأثیر میگذارند؟

تفاوت بین آپشنهای آمریکایی و اروپایی چیست؟

چه استراتژیهایی برای استفاده از قراردادهای آپشن وجود دارد؟

")

")

")

")

")

")

")

")

")

")

")

")

")

")

-min")

با سلام و احترام

ممنون از مقاله مفیدی که در اختیارمون قرار دادید.

میخواستم بدونم اگر بخواهیم با یک کارگزار معتبر در زمینه قراردادهای آپشن فعالیت کنیم ( به صورت دمو یا ریل)

بهتر است به کدام بروکر مراجعه کنیم؟؟

سپاس فراوان

سلام وقت بخیر

بروکرها آپشن ندارن

بروکرهایی که قرارداد آپشن ارائه میدهند:

🔹 Saxo Bank → یکی از بروکرهای معتبر که آپشنهای فارکس را ارائه میدهد.

🔹 Interactive Brokers → آپشنهای متنوع برای فارکس و دیگر بازارها دارد.

🔹 Deriv → گزینههایی برای معاملات آپشن روی برخی داراییها دارد.

🔹 IQ Option → بیشتر روی باینری آپشن تمرکز دارد، اما در برخی کشورها محدود شده است.

🔹 Nadex → مخصوص بازار آمریکا و روی آپشنهای باینری کار میکند.