این که بازار خرسی چه زمان به پایان میرسد، سوالی میلیون دلاری است و پاسخ به آن تفاوت میان معاملهگران موفق و ناموفق را تعیین میکند. البته هیچکس گوی جادویی ندارد تا بتواند بازگشت بازار را پیشگویی کند، اما سه برای بازگشت بازار سهام و بهبود حال و هوای ریسک سه عامل باید برآورده شوند. اول بازگشت در اعتبارات مالی است. دوم وارونگی منحنی بازده واقعی و سوم افزایش نقدینگی در بازار.

امروز همه نگاهها معطوف به تورم است. حرکت در تمام بازارهای مالی از ارزها گرفته تا بازار سهام، همگی زیر سر بانکهای مرکزی جهان است. آنها در یک مبارزه سهمگین میان مرگ و زندگی گرفتار شدهاند و قیمتهای لنگرزدایی شده به صورت بیضابطهای در حال افزایش هستند. در نتیجه تا زمانی که فدرال رزرو به اندازه کافی برای کاهش تورم اقدام نکرده باشد، چراغ سبز برای بازگشت سهام و داراییهای ریسکپذیر مشاهده نخواهد شد.

دلیل این تورم کسریهای بزرگ در بودجه کشورها بود که پس از همهگیری ایجاد شد. این وضعیت با جنگ اوکراین تشدید شد. البته خود جنگ اوکراین منجر به افزایش قیمتها نشد بلکه پویایی تورم را بدتر کرد.

نقش هزینهکرد دولت برای درک این موضوع حیاتی است. در مقاله اخیر فدرال رزرو که در سمپوزیوم جکسون هول منتشر شد، نویسندگان اذعان کردند که کار بانک مرکزی در این زمان بسیار سخت است، چرا که سرمایهگذاران باور ندارند که کسریهای بزرگ در بودجه در کوتاهمدت تعدیل خواهد شد.

به بیان ساده، اگر این باور وجود داشته باشد که بدهی عمومی مهار نخواهد شد، تورم به صورت ساختاری افزایش مییابد، چرا که هرگونه انقباض پولی توسط بانک مرکزی منجر به کاهش رشد اقتصادی و افزایش نسبت بدهی به تولید ناخالص داخلی خواهد شد. به دلیل فقدان اعتبار مالی، خریداران بدهی فرض میکنند که دولت برای بازپرداخت این بدهی نیاز به تامین مالی بیشتری خواهد داشت بنابراین انتظار تورم بالاتری دارند.

اسم این وضعیت «رکود تورمی مالی» است. در این شرایط هنگامی که بانک مرکزی به دنبال کاهش فشارهای تورمی با افزایش نرخ بهره است، به دلیل اعتبار مالی کم دولت، اتفاقا منجر به تشدید تورم میشود. در واقع مداخلات مالی گسترده در زمان کرونا منجر به از دست رفتن اعتبار مالی ایالات متحده شده است. (اگرچه میتوان بحث کرد که این اتفاق پیشتر و زمانی که نظریه پولی مدرن مطرح شد، اتفاق افتاده بود.)

بنابراین اولین شرط برای پایان بازار نزولی، افزایش اعتبار مالی است. بدون ایجاد تعهد قوی برای کاهش بدهی، انتظار کمی برای بازگشت پایدار بازارها وجود دارد.

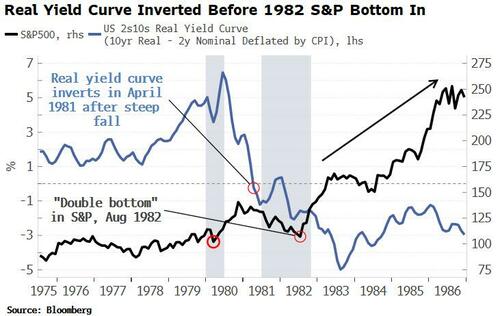

شرط دوم، وارونگی منحنی بازده واقعی است. همانطور که در تصویر زیر مشاهده میکنید، این منحنی در دهه ۱۹۷۰، علیرغم اینکه شاهد دورههایی با افزایش شدید نرخ بهره بودیم، به طور مداوم در حال افزایش بود. فدرال رزرو در آن دهه ارادهای برای افزایش مداوم نرخ بهره برای کاهش تورم نداشت.

تا زمانی که ولکر سکان هدایت فدرال رزرو را در اختیار گرفت، پیشرفت واقعی حاصل نشد. فدرال رزرو در آن زمان از «اعتبار پایین» برخوردار بود چرا که نشان داده بود تمایلی به افزایش نرخ بهره ندارد. بازار تصور میکرد بانک مرکزی با شروع رکود نرخ بهره را کاهش میدهد و تورم دوباره اوج خواهد گرفت. این تصور خود را در افزایش بازده اوراق بلند مدت نشان داده بود. در واقع در زمانی که فدرال رزرو نرخهای کوتاهمدت را به شدت افزایش میداد، به خاطر عدم اعتقاد سرمایهگذاران به این نهاد، موفق به کاهش تورم نمیشد.

با این حال در نهایت فدرال رزرو با افزایش نرخ بهره تا حدود ۲۰ درصد و ایجاد یک رکود اقتصادی نسبتا شدید موفق به مهار تورم شد. منحنی بازده واقعی در سال ۱۹۸۰ شروع به کاهش کرد و در آوریل ۱۹۸۱ این منحنی معکوس شد. پس از آن در آگوست ۱۹۸۲ شاهد رالی بازار سهام بودیم.

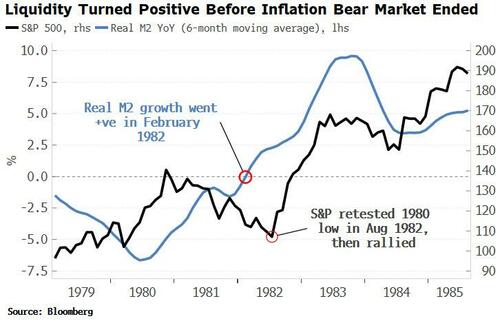

در فوریه ۱۹۸۲، شاخص S&P با نزول مواجه شد با این حال پس از آن و با رشد نقدینگی در بازار، این شاخص نیز به صورت بی وقفه تا ۲۲۰ درصد رشد داشت.

در حال حاضر، به خاطر اعتبار مالی پایین، منحتی بازده واقعی بسیار شیبدار و همچنان در حال افزایش و شرایط نقدینگی بسیار منفی، هیچ یک از شرایط گفته شده وجود ندارد. تا زمانی که این شرایط برآورده شود، انتظار برای پایان بازار نزولی غیرمنطقی خواهد بود.

منبع: zerohedge

برای پیگیری دقیق وضعیت سنتیمنت بازارهای مالی، اخبار روز و فوری فارکس به کانال تلگرام UtoFX بپیوندید

بیشتر بخوانید:

- روانشناسی یک سوگیری؛ چرا بسیاری افراد از فارکس متنفر هستند؟

- فارکس بدون سانسور؛ قبل از شروع معاملات واقعی لطفا این مطلب را بخوانید!

- اصلاح یک تفکر اشتباه؛ چگونه از خود در برابر تورم محافظت کنیم؟

- فرآیند گام به گام طراحی یک سیستم معاملاتی در فارکس

بسیار کاربردی و حاوی نکات آموزنده بود .با تشکر 💐🙏

بسیار عالی و مفید