وارن بافت، نامی که با سرمایهگذاری هوشمند گره خورده و مترادف موفقیتِ ماندگار در بازارهای مالی است. بافت در جهانی که اغلب سرمایهگذاران اسیر نوسانات هیجانی بازار و تصمیمات کوتاهمدت میشوند، به نمادی از تفکر عمیق و استراتژی بلندمدت بدل شده است. سبک منحصربهفرد او نهتنها وی را در صدر فهرست ثروتمندترین افراد جهان قرار داده، بلکه رویکرد متفاوتی را برای میلیونها سرمایهگذار در سراسر جهان ترسیم کرده است.

اما راز اصلی موفقیت وارن بافت چیست؟ آیا رویکرد او هنوز هم در بازارهای متلاطم و پیچیده امروزی کارآمد است؟ در این مقاله، به بررسی جامع فلسفه و اصول سرمایهگذاری این چهره برجسته خواهیم پرداخت؛ اصولی که فراتر از یک استراتژی ساده بوده و میتواند به نقشه راهی روشن برای هر سرمایهگذار علاقمند به موفقیت بلندمدت تبدیل شود.

وارن بافت: زندگی و دستاوردهای کلیدی

تولد و زمینه خانوادگی

وارن ادوارد بافت در تاریخ ۳۰ اوت ۱۹۳۰ در شهر اوماها در ایالت نبراسکا آمریکا به دنیا آمد. پدرش، هاوارد بافت، یکی از نمایندگان کنگره آمریکا و یک کارگزار سهام بود، و مادرش لیلا استال نیز خانهدار بود. محیط خانواده و شغل پدرش باعث شد تا وارن از همان دوران کودکی با فضای بازارهای مالی آشنا شود. بافت در همان سالهای اولیه زندگی خود، اشتیاقی مثالزدنی به دنیای کسبوکار و سرمایهگذاری نشان داد؛ به طوری که در ۱۱ سالگی اولین سهم خود را خرید و از همان موقع مسیر زندگی حرفهایاش را آغاز کرد.

مسیر تحصیلی و تاثیر استاد او، بنجامین گراهام

وارن بافت تحصیلات دانشگاهی خود را ابتدا در مدرسه کسبوکار وارتون (Wharton) در دانشگاه پنسیلوانیا آغاز کرد؛ اما خیلی زود به دانشگاه نبراسکا منتقل شد و در آنجا مدرک کارشناسی خود را در رشته مدیریت بازرگانی اخذ کرد. نقطه عطف تحصیلی و زندگی حرفهای بافت زمانی رقم خورد که وی برای تحصیلات تکمیلی به مدرسه کسبوکار دانشگاه کلمبیا رفت و در کلاسهای بنجامین گراهام، پدر سرمایهگذاری ارزشی، شرکت کرد. گراهام تأثیر عمیق و ماندگاری بر فلسفه سرمایهگذاری بافت گذاشت و به او آموخت که چگونه ارزش ذاتی یک سهم را محاسبه کند و سرمایهگذاریهای خود را بر اساس اصول بنیادین، نه احساسات بازار، انجام دهد. این درسها بنیان فکری بافت را شکل داد و مسیر سرمایهگذاری او را برای همیشه تغییر داد.

تشکیل شرکت برکشایر هاتاوی و تبدیل آن به یکی از موفقترین هلدینگهای جهان

بافت پس از مدتی کار در شرکتهای مختلف سرمایهگذاری، سرانجام در سال ۱۹۵۶ شرکت سرمایهگذاری خودش را تحت عنوان «بافت پارتنرشیپ» (Buffett Partnership) تأسیس کرد. اما نقطه عطف اصلی در سال ۱۹۶۵ اتفاق افتاد؛ زمانی که وارن بافت کنترل شرکت نساجی در حال افول «برکشایر هاتاوی» را به دست گرفت. او به سرعت کسبوکار اصلی نساجی را تعطیل کرد و از آن به عنوان ابزاری برای خرید شرکتهای دیگر استفاده کرد. این شرکت تحت مدیریت او طی چند دهه بعد، به یکی از قدرتمندترین و بزرگترین هلدینگهای جهان تبدیل شد که در زمینههای متنوعی از جمله بیمه، بانکداری، حملونقل ریلی و تولید کالاهای مصرفی، سرمایهگذاری میکند. موفقیت چشمگیر او باعث شد تا ارزش سهام برکشایر هاتاوی از حدود ۱۹ دلار در سال ۱۹۶۵، به بیش از ۵۰۰ هزار دلار برای هر سهم در سال ۲۰۲۴ برسد و این شرکت را به یک افسانه در بازارهای مالی تبدیل کند.

فعالیتهای بشردوستانه و نقش او در «کمپین نیکوکاری»

وارن بافت علاوه بر موفقیت در دنیای سرمایهگذاری، به عنوان یکی از بزرگترین خیرین جهان نیز شناخته میشود. او در سال ۲۰۰۶ اعلام کرد که قصد دارد تقریباً تمام ثروت خود را صرف امور بشردوستانه کند. بافت به همراه دوست نزدیک خود، بیل گیتس، در سال ۲۰۱۰ کمپین بزرگ «کمپین نیکوکاری» (The Giving Pledge) را راهاندازی کردند؛ ابتکاری که افراد فوقالعاده ثروتمند جهان را تشویق میکند تا بیش از نیمی از دارایی خود را به امور خیریه اختصاص دهند. این کمپین تا کنون حمایت بسیاری از میلیاردرهای برجسته جهان را به خود جلب کرده و میلیاردها دلار سرمایه را به حوزههایی چون سلامت، آموزش و مبارزه با فقر هدایت کرده است. بافت بارها تأکید کرده است که میراث حقیقی او نه ثروت میلیاردی، بلکه میزان تأثیری است که میتواند بر زندگی دیگران بگذارد.

فلسفه سرمایهگذاری وارن بافت

معرفی سرمایهگذاری ارزشی

سرمایهگذاری ارزشی (Value Investing) رویکردی است که توسط بنجامین گراهام در اوایل دهه ۱۹۳۰ پایهگذاری شد و سپس توسط شاگرد برجسته او، وارن بافت، به شهرت جهانی رسید.

در این استراتژی، سرمایهگذاران به دنبال سهامی میگردند که قیمت بازار آنها پایینتر از ارزش ذاتی (Intrinsic Value) واقعیشان باشد. سرمایهگذاران ارزشی، برخلاف بسیاری از فعالان بازار که صرفاً روی نوسانات قیمتی کوتاهمدت و روندهای روز تمرکز دارند، بر مبنای تحلیل عمیق بنیادین شرکتها تصمیمگیری میکنند.

برای آنان، عوامل کلیدی مانند سودآوری پایدار، مدیریت قوی، ترازنامه سالم، و پتانسیل رشد بلندمدت مهمتر از هیجانات بازار است. وارن بافت این فلسفه را چنین توصیف کرده است: «قیمت چیزی است که پرداخت میکنید، اما ارزش چیزی است که به دست میآورید.»

تفاوت رویکرد بافت با سرمایهگذاران دیگر (بررسی فرضیه بازار کارا)

یکی از مهمترین وجوه تمایز فلسفه سرمایهگذاری وارن بافت با سایر سرمایهگذاران، نحوه نگرش او به «فرضیه بازار کارا» (Efficient Market Hypothesis) است.

طبق این فرضیه، قیمت سهام همیشه تمامی اطلاعات موجود را منعکس کرده و هیچ سهمی به صورت مداوم کمتر یا بیشتر از ارزش واقعی خود قیمتگذاری نمیشود.

بسیاری از سرمایهگذاران و نظریهپردازان مدرن بازار مالی از این فرضیه پیروی میکنند، اما وارن بافت قویاً آن را رد میکند. بافت معتقد است که بازارها در کوتاهمدت به شدت تحت تأثیر هیجانات سرمایهگذاران هستند و این موضوع باعث قیمتگذاری نادرست سهامها میشود. دقیقاً به همین دلیل، فرصتهای ارزشمندی برای سرمایهگذاران دقیق و صبور ایجاد میشود که با شناسایی و خرید سهامهای زیرِ ارزش ذاتی، در بلندمدت به سود قابل توجهی دست پیدا کنند.

دیدگاه او نسبت به ارزش ذاتی و بلندمدت شرکتها

از نظر وارن بافت، هر شرکتی دارای «ارزش ذاتی» مشخصی است که الزاماً با قیمت لحظهای بازار آن یکسان نیست. ارزش ذاتی بر اساس بررسی جامع عملکرد مالی، جریانهای نقدی آینده، کیفیت مدیریت و جایگاه رقابتی شرکت تعیین میشود. بافت بهطور مداوم تأکید میکند که هدف یک سرمایهگذار نباید صرفاً خرید و فروش کوتاهمدت سهام و کسب سود از نوسانات روزانه بازار باشد، بلکه هدف اصلی باید مالکیت بلندمدت و سهیم شدن در موفقیت یک کسبوکار ارزشمند باشد. او بارها گفته است که افق دید سرمایهگذار باید حداقل ۱۰ ساله باشد، زیرا زمان کافی برای نمایان شدن ارزش واقعی شرکتها ضروری است. بافت سرمایهگذاری را به مثابه مالکیتِ یک کسبوکار میبیند، نه فقط تملک یک ورق کاغذ که مرتب قیمت آن بالا و پایین میرود.

نقش احساسات در تصمیمات بازار از دیدگاه وارن بافت (نظریه دستگاه رأیگیری و ترازوی بازار)

وارن بافت باور دارد که بازار سهام در کوتاهمدت مانند یک «دستگاه رأیگیری» عمل میکند؛ یعنی قیمتها بیشتر بازتابی از احساسات، ترس و طمع سرمایهگذاران هستند تا نمایانگر ارزش واقعی شرکتها. اما در بلندمدت، بازار شبیه یک «ترازو» میشود که در آن ارزش واقعی شرکتها با دقت بیشتری سنجیده میشود و قیمت سهامها نهایتاً بر پایه واقعیتهای اقتصادی و عوامل فاندامنتال شکل میگیرند.

بر همین اساس، سرمایهگذاری موفق نیازمند انضباط ذهنی برای نادیده گرفتن هیجانات کوتاهمدت بازار و تمرکز بر تحلیل فاندامنتال است. بافت بارها تأکید کرده است که سرمایهگذار موفق کسی است که در شرایطی که بازار با ترس دست به گریبان است، بتواند فرصتهای ارزشمند را شناسایی و از آنها بهرهبرداری کند. همین دیدگاه استراتژیک باعث شده تا بافت حتی در دوران بحرانها و سقوطهای بزرگ بازار نیز عملکردی برتر از بسیاری دیگر از سرمایهگذاران داشته باشد.

✔️ بیشتر بخوانید: نظریه بازار کارا چیست؟

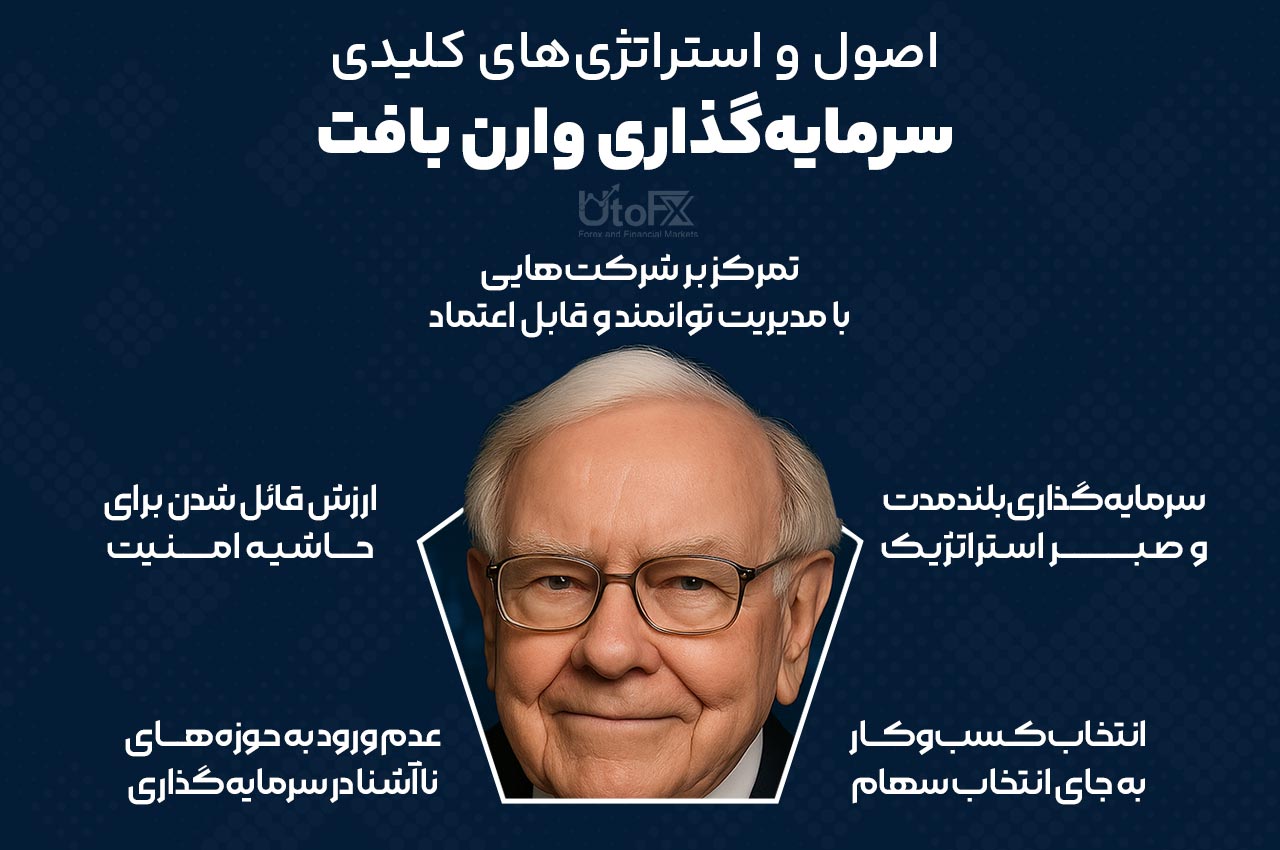

اصول و استراتژیهای کلیدی سرمایهگذاری وارن بافت

سرمایهگذاری بلندمدت و صبر استراتژیک

یکی از برجستهترین ویژگیهای استراتژی وارن بافت، نگاه بلندمدت و صبر استراتژیک (Strategic Patience) اوست. بافت معتقد است که سرمایهگذاری موفق مستلزم تحمل دورههای طولانی انتظار و پرهیز از واکنشهای هیجانی در بازار است.

او بارها به سرمایهگذاران توصیه کرده است که اگر نمیتوانند حداقل ده سال یک سهم را در پرتفوی خود نگه دارند، اصولاً نباید به خرید آن فکر کنند.

به باور او، زمان متحد قدرتمندی برای سرمایهگذاران هوشمند است که اجازه میدهد ارزش واقعی یک شرکت نمایان شود و سرمایهگذاریها به بازدهی مطلوب برسند. همین دیدگاه صبورانه بود که باعث شد بافت حتی در بحرانهای شدید مالی نیز آرامش خود را حفظ کرده و به جای فروش داراییها، به خرید سهام ارزشمند ادامه دهد.

انتخاب کسبوکار به جای انتخاب سهام

وارن بافت بارها تأکید کرده که او «سهام» نمیخرد، بلکه بخشی از یک «کسبوکار» را میخرد. این دیدگاه بنیادی موجب میشود تا او تمرکز اصلی خود را روی تحلیل عمیق کسبوکار پشت هر سهم قرار دهد. بافت شرکتها را به عنوان مجموعهای از فعالیتها، افراد و ارزشها بررسی میکند، نه فقط به عنوان نمادهای معاملاتی در بازار بورس. به همین دلیل، او تنها در شرکتهایی سرمایهگذاری میکند که مدل کسبوکار آنها واضح و قابل درک باشد. این رویکرد موجب شده که او از بسیاری از شرکتهای فناوری نوظهور در دهههای اخیر فاصله بگیرد و تنها زمانی اقدام به سرمایهگذاری کند که به شناخت کامل و دقیقی از نحوه سودآوری بلندمدت آنها رسیده باشد.

تمرکز بر شرکتهایی با مدیریت توانمند و قابل اعتماد

یکی از اصول کلیدی که بافت در انتخاب شرکتها به آن توجه ویژه دارد، کیفیت مدیریت و تیم اجرایی شرکتها است. او معتقد است که یک تیم مدیریتی قدرتمند و شفاف، مهمترین عامل موفقیت پایدار هر کسبوکار است. بافت به دنبال مدیرانی میگردد که علاوه بر توانایی مدیریت کارآمد منابع و سرمایه، دارای اخلاق حرفهای و صداقت بالا باشند. او بر این باور است که حتی بهترین مدلهای کسبوکار نیز بدون یک مدیریت شایسته و اخلاقمدار به موفقیت بلندمدت دست پیدا نمیکنند. به همین دلیل است که اغلب در سرمایهگذاریهای او، تیم مدیریتی شرکتها برای مدت طولانی و گاهی چندین دهه در سمت خود باقی مانده و با موفقیت به کار خود ادامه میدهند.

عدم ورود به حوزههای ناآشنا در سرمایهگذاری (دایره شایستگی)

بافت به مفهومی به نام «دایره شایستگی» (Circle of Competence) معتقد است. این مفهوم بدان معناست که هر سرمایهگذار باید به خوبی از محدوده دانش و تواناییهای خود آگاه باشد و از ورود به حوزههایی که درک کافی از آنها ندارد خودداری کند. برای مثال، او برای سالها از سرمایهگذاری در شرکتهای حوزه تکنولوژی پیشرفته و اینترنت خودداری کرد، زیرا احساس میکرد درک عمیقی از ساختار کسبوکار این شرکتها ندارد. این رویکرد به بافت کمک کرده تا از اشتباهات پرهزینه جلوگیری کند و تنها در شرکتهایی سرمایهگذاری نماید که دقیقاً میداند چگونه پول درمیآورند و قادر به ارزیابی صحیح ریسکها و فرصتهای آنهاست.

ارزش قائل شدن برای حاشیه امنیت

یکی دیگر از اصول مهم در فلسفه سرمایهگذاری بافت، «حاشیه امنیت» (Margin of Safety) است که اولین بار توسط استادش بنجامین گراهام مطرح شد. این اصل به سرمایهگذار توصیه میکند تنها زمانی سهم یک شرکت را خریداری کند که قیمت بازار آن به میزان قابل توجهی پایینتر از ارزش ذاتی آن باشد. حاشیه امنیت به عنوان یک سپر محافظ عمل میکند و موجب میشود که حتی اگر محاسبات سرمایهگذار درباره ارزش ذاتی یک سهم به هر دلیلی نادرست باشد، سرمایهگذار ضرر سنگینی متحمل نشود. بافت معتقد است که رعایت این اصل ساده ولی قدرتمند، یکی از مهمترین دلایل موفقیت بلندمدت او در بازارهای مالی بوده و به او کمک کرده تا از بحرانها و نوسانات شدید بازار با حداقل زیان و حداکثر سود عبور کند.

معیارهای کلیدی وارن بافت برای ارزیابی شرکتها

وارن بافت هنگام تحلیل یک شرکت برای سرمایهگذاری، تنها به ظاهر اعداد یا روندهای قیمتی بسنده نمیکند. او مجموعهای از معیارهای دقیق و بنیادین را بررسی میکند تا بتواند تصویری روشن از کیفیت کسبوکار، پایداری سودآوری و ارزش واقعی آن به دست آورد. این معیارها، پایه و اساس تصمیمات سرمایهگذاری بافت هستند و به او کمک کردهاند تا در طی دههها، انتخابهای هوشمندانهای داشته باشد.

بازده حقوق صاحبان سهام (ROE) و اهمیت تحلیل تاریخی آن

بازده حقوق صاحبان سهام (Return on Equity یا ROE) یکی از نخستین شاخصهایی است که بافت هنگام تحلیل شرکتها بررسی میکند. ROE نشان میدهد که شرکت تا چه اندازه در استفاده از سرمایه سهامداران برای تولید سود، مؤثر عمل میکند.

بافت صرفاً به عدد ROE در یک سال خاص اکتفا نمیکند، بلکه روند تاریخی این شاخص را در طول ۵ تا ۱۰ سال گذشته بررسی میکند تا ببیند آیا شرکت توانسته در طول زمان به طور پایدار و مؤثری سودآوری خود را حفظ کند یا خیر. ثبات و رشد مستمر ROE نشانهای از مدیریت کارآمد و مدل کسبوکار قدرتمند است.

فرمول ROE:

ROE= (میانگین حقوق صاحبان سهام ÷ درآمد خالص)

در این فرمول، «درآمد خالص» معمولاً از صورت سود و زیان شرکت استخراج میشود و «حقوق صاحبان سهام» از ترازنامه، که بهتر است میانگین آن در ابتدای و انتهای دوره در نظر گرفته شود تا دقت تحلیل افزایش یابد.

نسبت بدهی به حقوق صاحبان سهام (D/E)

وارن بافت به شدت به سطح بدهی شرکتها حساس است. نسبت بدهی به حقوق صاحبان سهام (Debt to Equity Ratio) نشان میدهد که شرکت برای تأمین مالی داراییهایش تا چه اندازه به بدهی متکی است. بافت ترجیح میدهد شرکتهایی را انتخاب کند که ساختار مالی سالم و بدهی کم دارند، زیرا شرکتهایی با بدهی بالا در دورههای رکود یا نرخ بهره بالا، در معرض خطر جدی قرار میگیرند. شرکتهایی با نسبت D/E پایین، معمولاً انعطافپذیری بیشتری در مواجهه با نوسانات بازار دارند.

فرمول D/E:

D/E= (حقوق صاحبان سهام ÷ کل بدهیها)

در این فرمول، «کل بدهیها» شامل بدهیهای جاری و بلندمدت است و «حقوق صاحبان سهام» از ترازنامه شرکت استخراج میشود. عدد بهدستآمده نشان میدهد که در ازای هر واحد سرمایه سهامداران، شرکت چه میزان بدهی دارد.

تحلیل دقیق حاشیه سود و روند آن در طول زمان

حاشیه سود (Profit Margin) معیاری کلیدی برای سنجش کارایی و سودآوری یک شرکت است. بافت معتقد است که تنها بالا بودن حاشیه سود کافی نیست؛ بلکه ثبات و روند صعودی آن در طول زمان بسیار مهمتر است. او به دنبال شرکتهایی است که نهتنها حاشیه سود بالایی دارند، بلکه توانستهاند آن را در طول سالها حفظ یا افزایش دهند، زیرا این موضوع نشاندهنده کنترل دقیق هزینهها، قیمتگذاری مناسب و برتری عملیاتی شرکت است.

فرمول حاشیه سود:

حاشیه سود = (فروش خالص ÷ درآمد خالص)

اجتناب از شرکتهایی با وابستگی شدید به کالا (Commodity Dependency)

وارن بافت در بسیاری از موارد از سرمایهگذاری در شرکتهایی که به قیمت کالاهای پایه (مثل نفت، گاز یا فلزات) وابسته هستند، اجتناب میکند. دلیل این امر آن است که قیمت کالاها به شدت نوسان دارد و خارج از کنترل شرکتهاست. در نتیجه، سودآوری این شرکتها به عوامل بیرونی وابسته است.

از نظر بافت، شرکتهایی که تنها مزیت رقابتیشان قیمت است، نمیتوانند در بلندمدت پایدار بمانند. او ترجیح میدهد در شرکتهایی سرمایهگذاری کند که مدل درآمدی آنها قابل پیشبینی، مستقل از قیمت مواد اولیه، و دارای ویژگیهای منحصربهفرد است.

مزیت رقابتی پایدار

یکی از مفاهیم کلیدی در استراتژی بافت، «خندق اقتصادی» (Economic Moat) است. این اصطلاح به توانایی یک شرکت در حفظ مزیت رقابتیاش در برابر رقبا، در طول زمان اشاره دارد. مزیتهایی مانند برند قوی، حق ثبت اختراع، شبکه توزیع انحصاری، هزینه پایین تولید یا وفاداری مشتری از جمله ویژگیهایی هستند که یک خندق دفاعی در برابر رقبا ایجاد میکنند. بافت سرمایهگذاری در شرکتهایی با خندق اقتصادی وسیع را یکی از مهمترین عوامل موفقیت بلندمدت میداند.

تفاوت بین ارزش ذاتی (Intrinsic Value) و ارزش تصفیه (Liquidation Value)

در فلسفه سرمایهگذاری وارن بافت، درک تفاوت میان «ارزش ذاتی» و «ارزش تصفیه» یکی از ارکان کلیدی برای اتخاذ تصمیمهای هوشمندانه است. این دو مفهوم نمایانگر دو دیدگاه متفاوت در ارزیابی ارزش یک شرکت هستند و نادیده گرفتن تفاوت میان آنها میتواند منجر به تحلیل نادرست و در نهایت، سرمایهگذاری نامطلوب شود.

ارزش ذاتی، بهعنوان برآوردی از ارزش واقعی یک شرکت، بر پایه تحلیل فاندامنتال شکل میگیرد و شامل عواملی نظیر سودهای آتی، جریانهای نقدی تنزیلشده، نرخ بازده مورد انتظار، کیفیت مدیریت و چشمانداز رشد است. این ارزش، نهتنها داراییهای مشهود، بلکه داراییهای نامشهودی چون برند، دانش فنی، شهرت بازار، وفاداری مشتریان و مزیت رقابتی را نیز در بر میگیرد. ارزش ذاتی، آن چیزی است که یک سرمایهگذار آگاه حاضر است برای تملک کامل یک شرکت در شرایطی عادی بپردازد.

در مقابل، ارزش تصفیه (Liquidation Value) نمایانگر حداقل ارزشی است که میتوان از فروش سریع و اضطراری داراییهای فیزیکی و مشهود یک شرکت در صورت انحلال یا ورشکستگی به دست آورد. در این حالت، اثری از ارزش برند، روابط تجاری یا ظرفیت رشد باقی نمیماند و همه چیز به قیمت بازار داراییها (مانند ماشینآلات، تجهیزات، موجودی کالا و املاک) محدود میشود. ارزش تصفیه معمولاً بسیار پایینتر از ارزش ذاتی است، چرا که در شرایط فروش اجباری، تخفیف قابل توجهی بر داراییها اعمال میشود.

وارن بافت بارها تأکید کرده است که سرمایهگذار موفق، کسی است که بتواند ارزش ذاتی شرکتها را با دقت بالا تخمین بزند و سپس آنها را تنها زمانی خریداری کند که قیمت بازارشان بهطور معناداری پایینتر از این ارزش باشد. این تفاوت میان قیمت و ارزش، که او آن را «حاشیه امنیت» مینامد، اساس روش سرمایهگذاری او را شکل میدهد. در مقابل، خرید شرکتی صرفاً به این دلیل که داراییهای فیزیکی آن بیش از قیمت سهامش ارزشگذاری شدهاند (یعنی نزدیک به ارزش تصفیه)، بدون درنظر گرفتن پتانسیل سودآوری و مزیت رقابتی، از نگاه او راهبردی سطحی و پرریسک محسوب میشود.

✔️ بیشتر بخوانید: تفاوت میان سهام رشدی و سهام ارزشی چیست؟

برترین هلدینگها و انتخابهای وارن بافت در سال ۲۰۲۴–۲۰۲۵

سبد سرمایهگذاری شرکت برکشایر هاتاوی در طول سالها به ویترینی از باورها، تحلیلها و فلسفه وارن بافت تبدیل شده است. انتخابهای او صرفاً بر مبنای رشد کوتاهمدت یا ترندهای بازار نیست، بلکه پشت هر سهم، تحلیلی عمیق از مزیت رقابتی، مدل کسبوکار، کیفیت مدیریت و ارزش ذاتی نهفته است. نگاهی به پرتفوی او در سال ۲۰۲۴–۲۰۲۵، تصویر دقیقی از ترجیحات سرمایهگذاری این اسطوره بازار را به ما میدهد.

اپل (Apple) – ستون فقرات پرتفوی برکشایر

وارن بافت زمانی اپل را یک شرکت تکنولوژی نمیدانست و از آن دوری میکرد، اما نگاهش پس از درک قدرت مدل کسبوکار این برند تغییر کرد. اپل اکنون بزرگترین سهم سبد برکشایر را تشکیل میدهد و بافت بارها گفته است که این شرکت، نه فقط یک تولیدکننده سختافزار، بلکه یک «برند مصرفی» با وفاداری خارقالعاده مشتریان است.

دلایل کلیدی سرمایهگذاری بافت در اپل:

- حاشیه سود بالا و پایدار

- بازگشت سرمایه فوقالعاده (ROIC)

- اکوسیستم قفلشده و مدل درآمدی تکرارشونده

- مدیریت کارآمد و سیاست منطقی بازخرید سهام

بانک آمریکا (Bank of America) – شرطبندی روی ثبات مالی

بافت در طول سالها علاقه خاصی به بانکها نشان داده و بانک آمریکا اکنون دومین هلدینگ بزرگ اوست. این بانک از نظر او یکی از موسساتی است که توانسته در بحرانهای مختلف تاب بیاورد و ساختار سرمایهای قابل اتکایی داشته باشد.

چرا بافت به آن علاقه دارد:

- ترازنامه سالم و کفایت سرمایه بالا

- درآمد پایدار از نرخ بهره

- سهم بازار بزرگ در بانکداری خرد

- سود تقسیمی جذاب و پایدار

آمریکن اکسپرس (American Express) – وفاداری مشتری، یک دارایی کلیدی

آمریکن اکسپرس یکی از قدیمیترین سرمایهگذاریهای بافت است. او از دهه ۱۹۶۰ تاکنون در این شرکت حضور دارد و بارها از آن به عنوان مثالی از «خندق رقابتی» یاد کرده است.

علت علاقه بافت به آمریکن اکسپرس:

- برند قدرتمند با سهم بازار ممتاز در کارتهای اعتباری

- رابطه بلندمدت و انحصاری با مشتریان وفادار

- قدرت قیمتگذاری و کنترل ریسک اعتباری

- جریان درآمدی قابل پیشبینی

شورون (Chevron) – حضور در حوزه انرژی با نگاه محافظهکار

با وجود تمایل بافت به دوری از شرکتهای وابسته به کالا، حضور او در شورون و دیگر شرکتهای انرژی، بیشتر به دلایل مالی قوی، سود تقسیمی مناسب و نقش استراتژیک انرژی در اقتصاد آمریکا بازمیگردد.

دلایل سرمایهگذاری:

- ترازنامه باثبات و سرمایهگذاری منضبط

- سود تقسیمی بالا و پایدار

- نقش مهم در امنیت انرژی ایالات متحده

- فرصتهای خرید در دوره افت قیمت نفت

کوکاکولا (Coca-Cola) – اسطوره مصرفی سبد برکشایر

کوکاکولا یکی از نمادینترین سرمایهگذاریهای بافت است که از دهه ۸۰ میلادی تا امروز در پرتفوی او باقی مانده. او همیشه این شرکت را نمونهای کامل از یک برند مصرفی با «خندق رقابتی» میداند.

چرا کوکاکولا همچنان در سبد بافت است:

- برند جهانی با قدرت قیمتگذاری

- حاشیه سود بسیار بالا

- توزیع گسترده و غیرقابل رقابت

- جریان نقدی منظم و قابل پیشبینی

کرافت هاینز (Kraft Heinz) – تجربهای چالشبرانگیز

سرمایهگذاری در کرافت هاینز برای بافت با چالشهایی همراه بوده، بهویژه پس از کاهش ارزش برند و فشارهای رقابتی در صنعت غذا. اما بافت همچنان به تیم مدیریتی و ظرفیت برندهای آن اعتماد دارد.

علت نگهداری سهم:

- برندهای قدرتمند با سابقه بالا

- ظرفیت بهبود عملیاتی و بهرهوری

- حاشیه سود بهتر از میانگین صنعت

- پتانسیل بازسازی استراتژیک

اکسیدنتال پترولیوم (Occidental Petroleum) – یک حرکت جسورانه در نفت

در سالهای اخیر، بافت سهم قابل توجهی در شرکت نفتی اکسیدنتال خریداری کرده است، حتی مجوز مالکیت بیش از ۵۰٪ آن را از رگولاتور دریافت کرده. او این شرکت را ترکیبی از ارزشگذاری جذاب و چشمانداز سودآوری در بازار انرژی میداند.

علت سرمایهگذاری گسترده در OXY:

- ارزشگذاری پایین نسبت به داراییها

- سود نقدی بالا و افزایش سودآوری پس از خرید داراییها

- تمرکز بر کاهش بدهی و بازگشت سرمایه به سهامداران

سرمایهگذاریهای خصوصی مهم: BNSF و GEICO

در کنار سهامهای بورسی، بافت در شرکتهای خصوصی نیز سرمایهگذاری قابل توجهی انجام داده است که دو مورد از مهمترین آنها عبارتاند از:

- راهآهن BNSF: یکی از بزرگترین شرکتهای حملونقل ریلی در آمریکاست. این سرمایهگذاری بازتابی از نگاه بافت به زیرساختهای حیاتی، جریان نقدی پایدار و کسبوکارهای غیرقابل جایگزین است.

- بیمه GEICO: یکی از بزرگترین شرکتهای بیمه اتومبیل در آمریکا. بافت آن را به دلیل مدل کسبوکار ساده، عملکرد بیمهگری سودآور و ساختار هزینه پایین، یک نمونه کلاسیک از شرکتهای ممتاز بیمه میداند.

ترکیب متنوع و در عین حال منضبط سبد سرمایهگذاری بافت، به خوبی نشان میدهد که او چگونه از اصول خود برای ساختن ثروتی پایدار و قابل دفاع در بازارهای پرنوسان استفاده کرده است. این شرکتها، نهتنها از نظر مالی، بلکه از نظر فلسفی، بازتابی از سبک فکری او هستند.

انتقادات و چالشهای پیش روی استراتژی سرمایهگذاری بافت

وارن بافت بهعنوان یکی از نمادهای سرمایهگذاری محافظهکارانه و عقلگرایانه، همواره مورد تحسین قرار گرفته است. با این حال، استراتژی او در دهههای اخیر خالی از انتقاد نبوده است. منتقدان، بهویژه در عصر فناوریهای نو و رشد سریع استارتاپها، رویکرد سنتی وارن بافت را گاه کند، محتاطانه و حتی ناکارآمد توصیف کردهاند. در ادامه، مهمترین چالشها و انتقادهایی که به استراتژی بافت وارد شده را مرور میکنیم.

انتقادها به رویکرد سنتی وارن بافت: فاصلهگیری از فناوریهای نوظهور

یکی از اصلیترین انتقادها به بافت، امتناع او از ورود زودهنگام به حوزه شرکتهای فناوری بوده است. در حالیکه بسیاری از شرکتهای نوظهور تکنولوژی مانند گوگل، آمازون، نتفلیکس و تسلا رشدهای خیرهکنندهای را تجربه کردهاند، بافت سالها از سرمایهگذاری در این حوزهها خودداری کرد.

او علت این تصمیم را «عدم درک کافی» از مدل کسبوکار این شرکتها عنوان کرده و گفته بود که ترجیح میدهد فقط در صنایعی سرمایهگذاری کند که در «دایره شایستگی» او قرار دارند.

هرچند در سالهای اخیر با خرید گسترده سهام اپل این دیدگاه تا حدودی تعدیل شد، اما همچنان بسیاری معتقدند بافت فرصتهای بزرگی را به دلیل محافظهکاری مفرط از دست داده است. این مسأله در دنیایی که نوآوری، تکنولوژی و استارتاپها نقش پررنگی در رشد اقتصادی ایفا میکنند، انتقادهای تازهای را نسبت به کارایی استراتژی کلاسیک او برانگیخته است.

واکنش بافت به بحرانهای مالی: محافظهکار یا فرصتطلب؟

واکنش وارن بافت به بحرانهای مالی همواره مورد توجه بازار بوده است. در بحران مالی ۲۰۰۸، بافت با تزریق میلیاردها دلار به شرکتهایی چون گلدمن ساکس، GE و بانک آمریکا، نقش مهمی در حفظ ثبات مالی ایفا کرد. او در آن زمان با بهرهمندی از قدرت نقدینگی بالای برکشایر هاتاوی، معاملات هوشمندانهای انجام داد و بازدهی مناسبی کسب کرد. این رویکرد باعث شد بسیاری او را «منجی والاستریت» بنامند.

اما در بحران کووید-۱۹ در سال ۲۰۲۰، بافت عملکردی متفاوت داشت. او در همان اوایل بحران، تمام سهام خطوط هواپیمایی را با زیان فروخت و نقد نشست. این تصمیم با انتقاداتی همراه شد؛ زیرا بسیاری از این شرکتها پس از بازگشت بازار، رشد قابلتوجهی داشتند. در حالیکه برخی این تصمیم را نشانهای از انضباط و کنترل ریسک دانستند، عدهای دیگر آن را از دست دادن یک فرصت طلایی تعبیر کردند.

نقدهای جدید: آیا هنوز هم روش بافت کارآمد است؟

در سالهای اخیر، پرسش مهمی در بین تحلیلگران و سرمایهگذاران مطرح شده است: «آیا فلسفه سرمایهگذاری وارن بافت هنوز هم جواب میدهد؟»

برخی منتقدان بر این باورند که بازارهای مالی امروز، سریعتر، پیچیدهتر و رقابتیتر از هر زمان دیگری شدهاند. الگوریتمها، معاملات فرکانس بالا (High-Frequency Trading)، و سرمایهگذاریهای جسورانه در استارتاپها و رمزارزها، فضای جدیدی را ایجاد کردهاند که با اصول سنتی بافت چندان همراستا نیست.

از سوی دیگر، بازدهی پایینتر پرتفوی برکشایر نسبت به شاخص S&P 500 در برخی سالهای اخیر نیز به این تردیدها دامن زده است. مخالفان استدلال میکنند که انعطافپذیری کمتر و تمرکز بیش از حد بافت بر شرکتهای بالغ و سنتی، ممکن است در دنیای فناوریمحور امروز به یک نقطه ضعف تبدیل شود.

با این حال، طرفداران بافت استدلال میکنند که در بلندمدت، کیفیت، نقدینگی، و رویکرد منضبط او همچنان مزیت رقابتی محسوب میشوند. استراتژی بافت نه برای شتابزدگان بازار، بلکه برای کسانی است که به دنبال ساخت ثروتی پایدار و مبتنی بر واقعیتهای اقتصادی هستند.

در نهایت، اگرچه فلسفه سرمایهگذاری بافت در برابر موجهای نوین بازار به چالش کشیده شده، اما بسیاری معتقدند که اصول بنیادی او؛ مانند تمرکز بر ارزش واقعی، مدیریت کارآمد، و صبر استراتژیک، هنوز هم در هر دورهای میتوانند الهامبخش موفقیت باشند.

درسهایی برای سرمایهگذاران امروز از وارن بافت

وارن بافت فقط یک سرمایهگذار موفق نیست؛ او آموزگاری بیادعا در دنیای مالی است که درسهای ماندگاری از خود بهجا گذاشته است. درسهایی که نهتنها حاصل تحلیلهای عددی، بلکه برگرفته از دههها تجربه، خطا، صبر، و تفکر عمیق هستند. برای سرمایهگذاران امروزی؛ چه تازهکار و چه حرفهای، این آموزهها میتوانند نقشه راهی مطمئن برای حرکت در مسیر پرچالش بازارهای مالی باشند.

توصیههای کاربردی برای سرمایهگذاران جوان و تازهکار

وارن بافت بارها خطاب به جوانان گفته است: «به جای تلاش برای ثروتمند شدن سریع، روی درست شدن مسیر تمرکز کنید.» او توصیه میکند که سرمایهگذاران تازهکار از همان ابتدا به دنبال ساختن عادتهای درست مالی باشند:

- زود شروع کنید: بافت قدرت جادویی سود مرکب را بارها ستایش کرده و تأکید کرده است که هرچه زودتر سرمایهگذاری را آغاز کنید، مزایای آن در بلندمدت بزرگتر خواهد بود.

- درک قبل از خرید: او همیشه میگوید: «هرگز در چیزی که نمیفهمید سرمایهگذاری نکنید.» انتخاب سهام، بدون فهم مدل کسبوکار آن، برای بافت یک قمار است نه سرمایهگذاری.

- سادهسازی بیش از پیچیدهسازی: بسیاری از سرمایهگذاران تازهکار به دنبال روشهای عجیب و پیچیده برای کسب سود سریع هستند، در حالیکه بافت همیشه بر سادگی، وضوح و فهم کامل سرمایهگذاری تأکید دارد.

اهمیت مطالعه مستمر و یادگیری از بازار و اشتباهات سرمایهگذاری

اگر چیزی هست که وارن بافت هرگز از آن دست نکشیده، مطالعه مداوم است. او بهطور میانگین روزانه ۵ تا ۶ ساعت مطالعه میکند و معتقد است که دانش مثل بهره مرکب، با گذشت زمان رشد میکند.

او پیشنهاد میکند سرمایهگذاران:

- روزانه بخشی از وقت خود را به خواندن گزارشهای مالی، تحلیلهای بازار، و زندگینامه افراد موفق اختصاص دهند.

- از اشتباهات خود و دیگران درس بگیرند. بافت بارها اشتباهات خود (مثل خرید سهام خطوط هوایی یا عدم خرید آمازون در سالهای اولیه) را پذیرفته و درباره آنها بهصراحت صحبت کرده است.

- ذهنی باز داشته باشند و همواره برای اصلاح مسیر آماده باشند. سرمایهگذار موفق کسی است که اشتباهاتش را میپذیرد، تحلیل میکند و با انعطاف به مسیر بهتر حرکت میکند.

ایجاد ذهنیت درست برای موفقیت بلندمدت (روانشناسی سرمایهگذاری)

وارن بافت درک عمیقی از روانشناسی بازار دارد و بارها اشاره کرده که موفقیت در سرمایهگذاری بیش از آنکه به IQ بالا نیاز داشته باشد، به خلقوخو و انضباط ذهنی وابسته است.

او توصیه میکند:

- در شرایط بحرانی، بر خلاف جمعیت رفتار کنید. زمانی که همه در حال فروش هستند، فرصتهای واقعی پدید میآیند.

- از ترس و طمع دوری کنید. این دو احساس بزرگترین دشمنان سرمایهگذاران هستند و اغلب منجر به تصمیمات عجولانه و زیانبار میشوند.

- بلندمدت فکر کنید. به جای تمرکز بر نوسانات روزانه، افق دید ۵ تا ۱۰ ساله داشته باشید و به جای قیمت سهم، بر کیفیت کسبوکار تمرکز کنید.

بافت همچنین تاکید میکند که هیچکس نمیتواند آینده بازار را با دقت پیشبینی کند، اما همه میتوانند رفتار خود را کنترل کنند. همین کنترل رفتاری است که سرمایهگذاران موفق را از بقیه متمایز میسازد.

در نهایت، بزرگترین درس از وارن بافت این است که سرمایهگذاری موفق ترکیبی است از دانش، صبر، و ذهنیت صحیح. بازارها تغییر میکنند، اما اصول درست همیشه ماندگار میمانند.

✔️ بیشتر بخوانید: بنجامین گراهام: بنیانگذار سرمایهگذاری ارزشی و معمار تحلیل بنیادی

سخن پایانی

وارن بافت، فراتر از یک سرمایهگذار افسانهای، نماد تفکر منطقی، نظم ذهنی و ایمان به ارزشهای بنیادین در دنیای مالی است. رویکرد او ثابت کرده که موفقیت در بازارهای مالی الزاماً نیازی به پیچیدگی، سرعت یا هیجان ندارد؛ بلکه به درک عمیق از کسبوکارها، صبر استراتژیک، و تصمیمگیری در چارچوب عقلانیت بستگی دارد. فلسفه او به سرمایهگذاران میآموزد که به جای دنبال کردن امواج بازار، به دنبال درک ارزش واقعی و پایدار باشند.

در دورانی که اطلاعات لحظهای، الگوریتمهای پرسرعت و سرمایهگذاریهای هیجانی بر بازارها سایه انداخته، آموزههای بافت بیش از هر زمان دیگری ارزشمند و راهگشاست. چه سرمایهگذار حرفهای باشید و چه در آغاز مسیر، بازگشت به اصولی که وارن بافت طی دههها به آن پایبند بوده، میتواند مسیر امنتری برای خلق ثروت بلندمدت فراهم آورد. موفقیت، از نگاه او، نه در شکار فرصتهای زودگذر بلکه در ساختن بنیانهای محکم و ماندگار است.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.

استراتژی سرمایهگذاری وارن بافت چیست؟

وارن بافت هنگام انتخاب یک شرکت برای سرمایهگذاری به چه معیارهایی توجه میکند؟

چرا بافت از سرمایهگذاری در برخی شرکتهای فناوری اجتناب میکرد؟

دیدگاه وارن بافت درباره نوسانات بازار چیست؟

بهترین توصیه بافت برای سرمایهگذاران تازهکار چیست؟

آیا روش وارن بافت هنوز هم در دنیای امروز کارآمد است؟

")

")

")

")

")

")

")

")

-min")

هرچند در این گوشه از نقشه جغرافیایی که صلح پایدار نیست و قانون جنگل حکم فرماست ولی مقاله جالب و قابل تاملی می باشد . با تشکر