در چند سال اخیر بحث بر سر چاپ پول توسط بانکهای مرکزی بالا گرفته است. این بحث عمدتاً به دلیل ماهیت سیاستهای فوق العاده تسهیلی سال ۲۰۲۰، که با هزینههای مالی عظیم، افزایش چشمگیر ترازنامه بانکهای مرکزی و تغییر در اهداف تورمی بانکهای مرکزی همراه بود، اهمیت پیدا کرد. در این مطلب قصد داریم این موضوع را باز کرده و درک بهتری از چگونگی کارکرد سیاستهای بانکهای مرکزی و ارتباط آنها با تورم ارائه کنیم.

در سالهای اخیر تحلیلگران از ابرتورم تا تورم عمیق و هرآنچه بین این دو مقوله قرار میگیرند صحبت کردند و همین امر منجر به آن شده است که مردم درک بسیار متفاوتی از نحوه عملکرد سیاستهای بانک مرکزی و سیاستهای مالی پیدا کنند.

البته نتیجه سیاستها جایی در میانه نظرات طیفهای مختلف اقتصادی قرار میگیرد. تورم که با شاخصهای CPI یا PCE اندازهگیری میشود، اگرچه پس از سال ۲۰۲۰ به سطوحی رسید که برای چند دهه مشاهده نشده بود اما شاهد جهش بسیار زیادی هم نبود. همچنین بعضی بخشهای تورمی، مانند کالاها و خدمات ضروری و آنهایی که نمیتوان برونسپاری کرد، سریعتر از سایر بخشهای سبد تورمی افزایش داشت.

نکته اساسی که در این مقاله قصد پرداختن به آن را داریم این است که تسهیل کمی یا QE به تنهایی، و تسهیل کمی در کنار کسری مالی عظیم دو موضوع بسیار متفاوت هستند که تحلیلگران باید هنگام بررسی امکان تحقق تورم یا تورم منفی، و آنچه به آن «چاپ پول» گفته میشود، مد نظر قرار دهند.

پس زمینه ضدتورمی

قبل از وارد شدن به مکانیزمهای چاپ پول، کمی زمینهسازی کمک میکند.

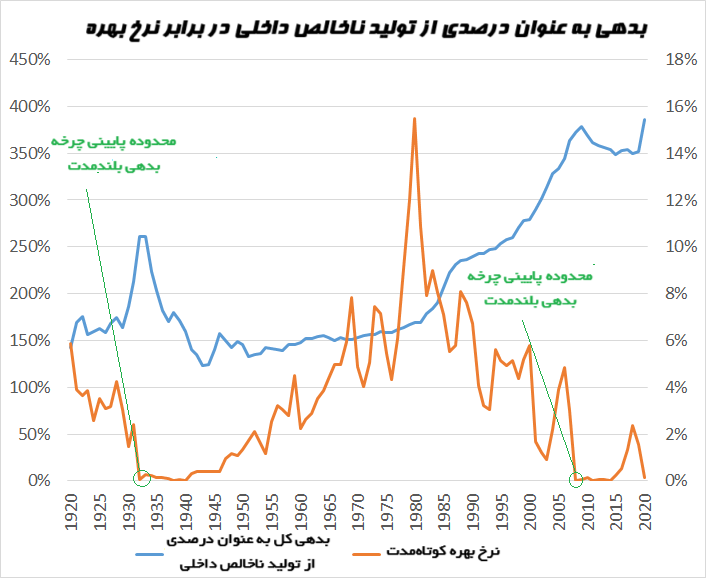

از نظر تاریخی، ایالات متحده در حال فرود آمدن از اوج چرخه بدهی طولانی مدت خودش است. این اتفاق منجر به آن میشود که چند دهه بدهیهای دولتی و خصوصی نسبت به منابع و اندازه اقتصاد در اوج خود باشد که معمولا پس از صفر شدن نرخ بهره رخ میدهد.

ایالات متحده در ۱۲ سال گذشته در فرآیند حل این مشکل بوده است. دفعه قبل در دو دهه ۱۹۳۰ تا ۱۹۴۰ به اوج چرخه بدهی بلند مدت رسیده بود.

در نمودار زیر، کل بدهی به عنوان درصدی از تولید ناخالص داخلی ایالات متحده در قرن گذشته به رنگ آبی در محور چپ (همه بدهیها اعم از دولتی و خصوصی)، و نرخ بهره کوتاه مدت به رنگ نارنجی در محور سمت راست آمده است:

منابع داده: وزارت خزانه داری ایالات متحده ، فدرال رزرو ایالات متحده

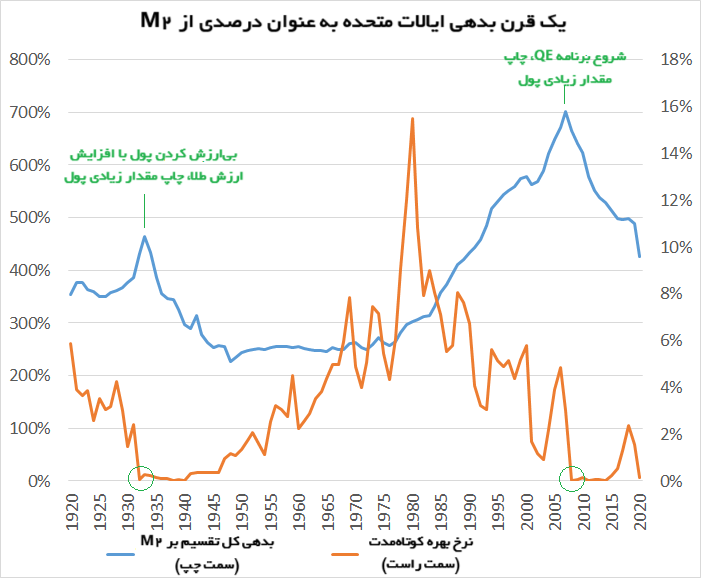

و در نمودار زیر بدهی کل به عنوان درصدی از حجم پول گسترده یا M2 را میبینیم که اوجهای ساختاری هر چرخه را به وضوح نشان میدهد (سیاستگذاران، نسبت به تولید ناخالص داخلی تاثیر بیشتری عرضه پول گسترده دارند، چرا که سرعت گردش پول را تغییر میدهند.):

منابع داده: وزارت خزانه داری ایالات متحده ، فدرال رزرو ایالات متحده

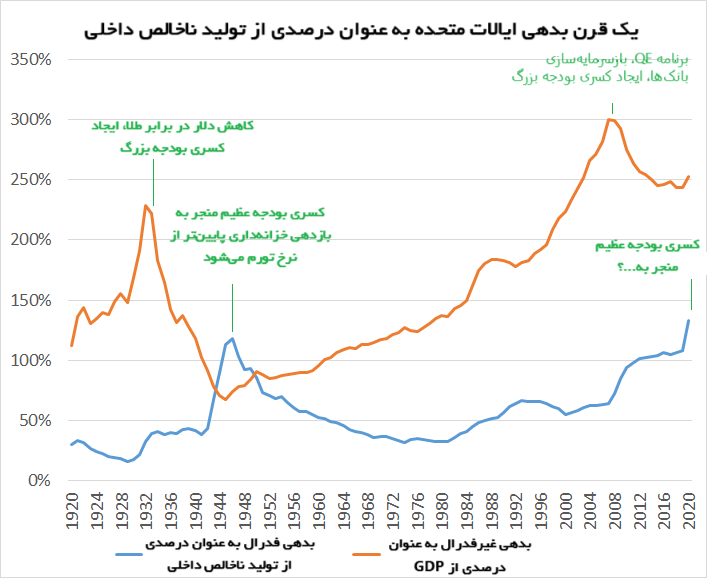

اگر بدهی فدرال را از بدهیهای غیرفدرال (خانوارها، کسب و کارها، ایالتها، اهرمهای مالی و…) جدا کنیم، در هر چرخه بلند مدت دو قله متمایز را مشاهده میکنیم. اوج بدهی غیر فدرال (خط نارنجی) ابتدا در بحران بانکهای تجاری (اوایل دهه ۱۹۳۰ و اواخر دهه ۲۰۰۰) به اوج خود میرسد و سپس بدهی فدرال (خط آبی) سالها بعد در بحران بدهی دولتی (اواسط ۱۹۴۰ و ۲۰۲۰) به اوج خود میرسد:

منابع داده: وزارت خزانه داری ایالات متحده ، فدرال رزرو ایالات متحده

نیروهای ضدتورمی زیادی بر قیمت مصرف کننده در اقتصاد تاثیر میگذارد:

- سطوح بالای بدهی خصوصی ضدتورمی است زیرا مصرف کنندگان و کسب و کارها را از نظر مالی محدود کرده و با ریسک مواجه میکند.

- کاهش رشد جمعیت و افزایش سن جمعیت ضد تورمی است زیرا تقاضا برای منابع را کاهش میکند.

- تکنولوژی ضد تورمی است، زیرا برخی از کالا و خدمات را ارزانتر و بهتر میکند.

- تمرکز ثروت در دست افراد کمتر، ضدتورمی است، زیرا پول به جای گردش، در یک نقطه متمرکز میشود.

- عرضه بیش از حد کامودیتیها ضدتورمی است، زیرا کالاهای ساخته شده به وسیله این کامودیتیها را ارزان میکند.

- برونسپاری ضد تورمی است، زیرا هزینه تولید کالاها را کاهش داده و بر دستمزد داخلی فشار منفی وارد میکند.

در یک سیستم با بدهی پایین، تورم منفی ساختاری به دلایل مثبت مانند بهبود فناوری رخ میدهد که اتفاق خوبی خواهد بود. این بدان معناست که قدرت خرید پول شما در طول زمان افزایش مییابد، زیرا بهرهوری بیشتر به خاطر پیشرفتهای تکنولوژیکی، هزینه کالاها را پایین میآورد یا کیفیت آنها را بهبود میبخشد، بنابراین ارزش بیشتری برای هر یک دلاری که هزینه میکنید، دریافت خواهید کرد.

با این حال، در یک سیستم با بدهی فوق العاده زیاد (که در وهله اول نیاز به مداخله سیاستی بانک مرکزی دارد تا بتواند به این میزان افزایش پیدا کند) تورم منفی همه چیز را خراب میکند و منجر به نکولهای گسترده میشود، زیرا هزینه دریافت بدهی نسبت به جریانهای نقدی افزایش بیشتری پیدا میکند.

بنابراین، سیاستگذاران مالی و پولی عمداً نیروهای ضدتورمی را با سیاستهای تورمی خود به عقب میرانند. این موضوع تا سرحد افراط ادامه پیدا میکند. در ادامه چند نوع تورم را با یکدیگر بررسی میکنیم.

تورم پولی به رشد پول گسترده اشاره دارد که میتوان آن را از چند روش محاسبه کرد که بسیار سرراست است.

تورم قیمت داراییها به افزایش حبابوار قیمت داراییهای مالی مانند سهام، اوراق قرضه، طلا، هنرهای زیبا و غیره اشاره دارد. این تورم کمی غیر عینی است چرا که روشهای متفاوتی برای ارزشگذاری داراییها وجود دارد اما نسبتهای مختلفی برای دریافت یک دید کلی نسبت به آن در دست هست.

تورم قیمت مصرف کننده به افزایش گسترده قیمت کالاها و خدمات روزمره اشاره دارد. عموما هنگامی که مردم در مورد تورم صحبت میکنند، همین تورم را مدنظر دارند. ایالات متحده از محاسبات CPI و PCE بر روی سبدی از کالاها استفاده میکند. این دو شاخص از مولفههای متفاوتی تشکیل شده است.

با این حال، خانوادههای مختلف از یک سبد به خصوص از کالا و خدمات استفاده نمیکنند. خانوارهای مختلف ممکن است به میزان متفاوتی از کالا و خدمات استفاده کنند که از نرخ اعلام شده بیشتر یا کمتر باشد.

QE به تنهایی= بازسرمایهسازی بانک

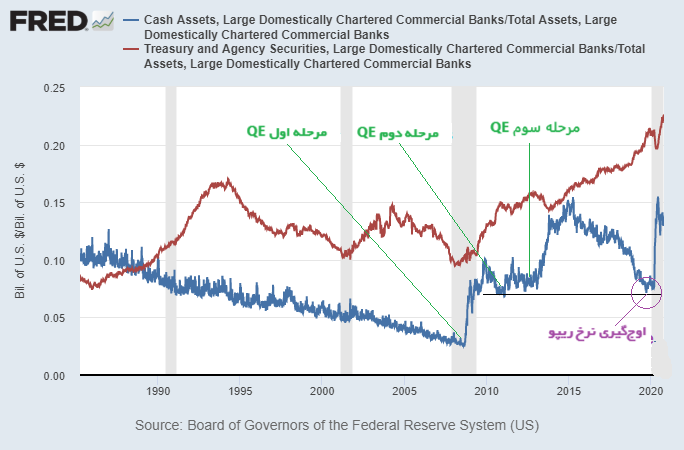

با ورود به بحران سال ۲۰۰۸، بانکهای ایالات متحده از اهرم بسیار بالایی برخوردار بودند و ذخایر بانکی آنها بسیار کم بود.

سطح نقدینگی بانکهای بزرگ تنها ۳ درصد از دارایی آنها بود (در نمودار زیر، خط آبی نمایانگر پول نقد به عنوان درصدی از کل داراییها است)، و دارایی اوراق خزانهداری بانکهای بزرگ به عنوان درصدی از کل داراییها نیز در پایینترین سطح تاریخ خود بود. (خط قرمز نمایانگر اوراق خزانهداری به عنوان درصدی از کل داراییها است.):

منبع نمودار: فدرال رزرو سنت لوئیس

بنابراین، ما در حالی وارد بحران مالی شدیم که تنها ۱۳ درصد از داراییهای بانکهای بزرگ شامل پول نقد (۳ درصد) و اوراق خزانهداری (۱۰ درصد) بودند. مابقی داراییها در وام و اوراق بهادار ریسکپذیر سرمایهگذاری شده بود. این نیز در شرایطی بود که بدهی خانوارها نسبت به تولید ناخالص داخلی به بالاترین حد خود رسیده بود چراکه مصرف کنندگان در حباب مسکن گرفتار شده بودند.

پس در اوج بحران مالی ۲۰۰۸/۲۰۰۹ بانکها از اهرم بسیار بالا استفاده کرده بودند، همزمان بدهی خانوارها نسبت به تولید ناخالص داخلی به رقم بیسابقهای رسیده بود و در اوج چرخه بدهی خصوصی (غیرفدرال) بلند مدت بودیم. هنگامی که ذخایر نقدی بانکها تا این حد پایین است، تنها از دست دادن سه درصد از داراییها منجر به ورشکستگی میشود و این همان چیزی است که اتفاق افتاد. در کل سیستم بانکی، نرخ خالص نکول وام به بیش از ۳ درصد رسید و منجر به بحران گسترده بانکی شد.

با این حال، بانکها از طریق برنامه QE و برنامه امداد دارایی (TARP) از بحران نجات پیدا کردند. این یک کمک از بالا به پایین و ضد تورم منفی برای نجات صنعت بانکداری بود نه یک نجات پایین به بالا و تورمی با تمرکز بر اقتصاد واقعی. برنامه TARP قابلیت پرداخت بدهی بانکها را افزایش داد و QE نقدینگی آنها را بالا برد.

پس از بحران، برخی از بانکها ورشکسته شده و برخی دیگر نجات پیدا کردند اما مقررات تنظیمکنندهای ایجاد شد که خواستار افزایش ذخایر بانکی و الزامات سرمایهای بود. این قوانین بانکها را ملزم میکرد که درصد بیشتری از داراییهای خود را در ذخایر نقدی و سایر داراییهای بدون ریسک نگهداری کنند. اما مشکل این است که بانکها نمیتوانند به صورت جادویی ذخایر خود را افزایش دهند. آنها برای به دست آوردن پول نقد مجبور به فروش داراییهای دیگر هستند، اما بانکها داراییها خود را باید به چه کسی بفروشند. و از آن مهمتر چنین پول نقدی از کجا برای خرید این داراییها میآید؟

به عبارت دیگر، اگرچه یک بانک منفرد میتواند به صورت جداگانه با فروش داراییهای خود سرمایه خود را افزایش دهد، اما از نظر مکانیکی برای کل صنعت بانکداری غیر ممکن است که ذخایر خود را در سطح صنعت در سراسر جهان افزایش دهد.

بنابراین، به عنوان آخرین راهحل، فدرال رزرو به عنوان وامدهنده/خریدار ذخایر نقدی جدیدی را ایجاد کرد، به بانکها داد و در مقابل برخی از اوراق خزانهداری و وثیقه آنها را گرفت که به عنوان تسهیل کمی به همراه برنامه TARP، مجددا در این بانکها سرمایهگذاری کرد و دارایی نقد آنها را از ۳ درصد در آغاز سال ۲۰۰۸ به ۸ درصد در پایان همان سال رساند. فدرال رزرو همچنین دورهای دیگری از برنامه QE را تا سال ۲۰۱۴ پیاده کرد که به طور کلی داراییهای نقد را به ۱۵ درصد رساند.

با این حال، این پول منجر به افزایش نقدینگی برای خرید کالا و خدمات نشد بنابراین، در قیمتهای مصرف کننده تورم خاصی مشاهده نکردیم. این پول بیشتر در سیستم داخلی بانکها و برای افزایش سطوح ذخایر بانکی استفاده شد. در واقع شاهد افزایش سرعت عرضه پول گسترده نبودیم.

بسیاری از تحلیلگران که آن دوران نگران تورم بودند، این واقعیت را نادیده گرفتند که مکانیسم انتقال پول از QE به اقتصاد واقعی پایین است. این فرایند بیشتر یک روش بازسرمایهگذاری در بانکها بود. بانکها و مدیران آنها از فدرال رزرو و خزانهداری کمک خوبی دریافت کردند اما عموم مردم از این پول نصیبی نداشتند. بانکها پول زیادی را وام ندادند و البته تقاضای اعتباری زیادی نیز برای این کار وجود نداشت، هزینهکرد مالی نیز در کانالهای بانکی زیاد جلو نرفت.

نسخه مشابهی از این روش نیز در دهه ۱۹۳۰ اجرا شد. زمانی که نرخ بهره پس از رسیدن چرخه بدهی خصوصی بلند مدت به اوج خود، به صفر رسید. در آن زمان سیستم بانکی سقوط کرد، بنابراین سیاستگذاران ارزش دلار در برابر طلا را کاهش دادند، پایه پولی را گسترش دادند و بانکها را به تعطیلات فرستادند. این تصمیمات برای جبران تورم منفی عمیقی که در اوایل دهه ۱۹۳۰ رخ میداد، کافی بود. این موضوع در اواسط دهه ۱۹۳۰ به یک روند تورمزایی منجر شد اما این روند برای ایجاد تورم گسترده در قیمت مصرف کننده کافی نبود. به عبارت دیگر ضد تورم منفی بود اما تورم ایجاد نمیکرد.

تورم جعلی

در مجموع، فدرال رزرو ترازنامه خود را از اواسط سال ۲۰۰۸ تا پایان سال ۲۰۱۴ حدود ۳.۵ تریلیون دلار افزایش داد. آنها ذخایر بانکی جدیدی برای خرید اوراق خزانهداری و اوراق بهادار با پشتوانه رهنی ایجاد کردند.

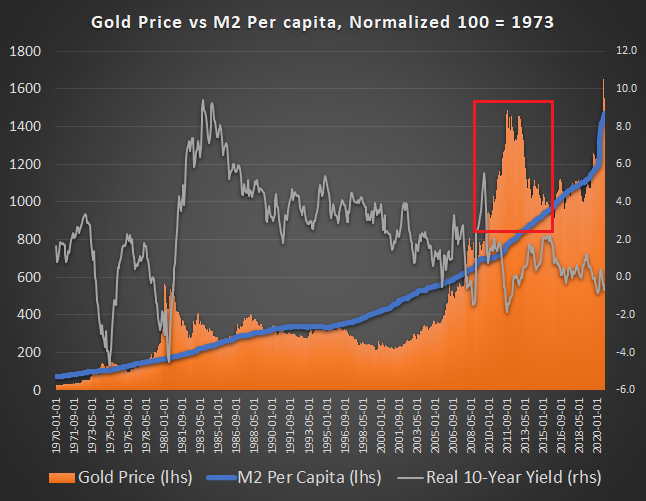

بسیاری از مردم فکر میکردند این میتواند به یک ابرتورم مانند آنچه در جمهوری وایمار رخ داد منجر شود. بنابراین اقدام به خرید طلا کردند.

در نمودار زیر قیمت طلا (رنگ نارنجی) در برابر عرضه پول گسترده (خط آبی) را مشاهده میکنید:

منبع داده: فدرال رزرو سنت لوئیس

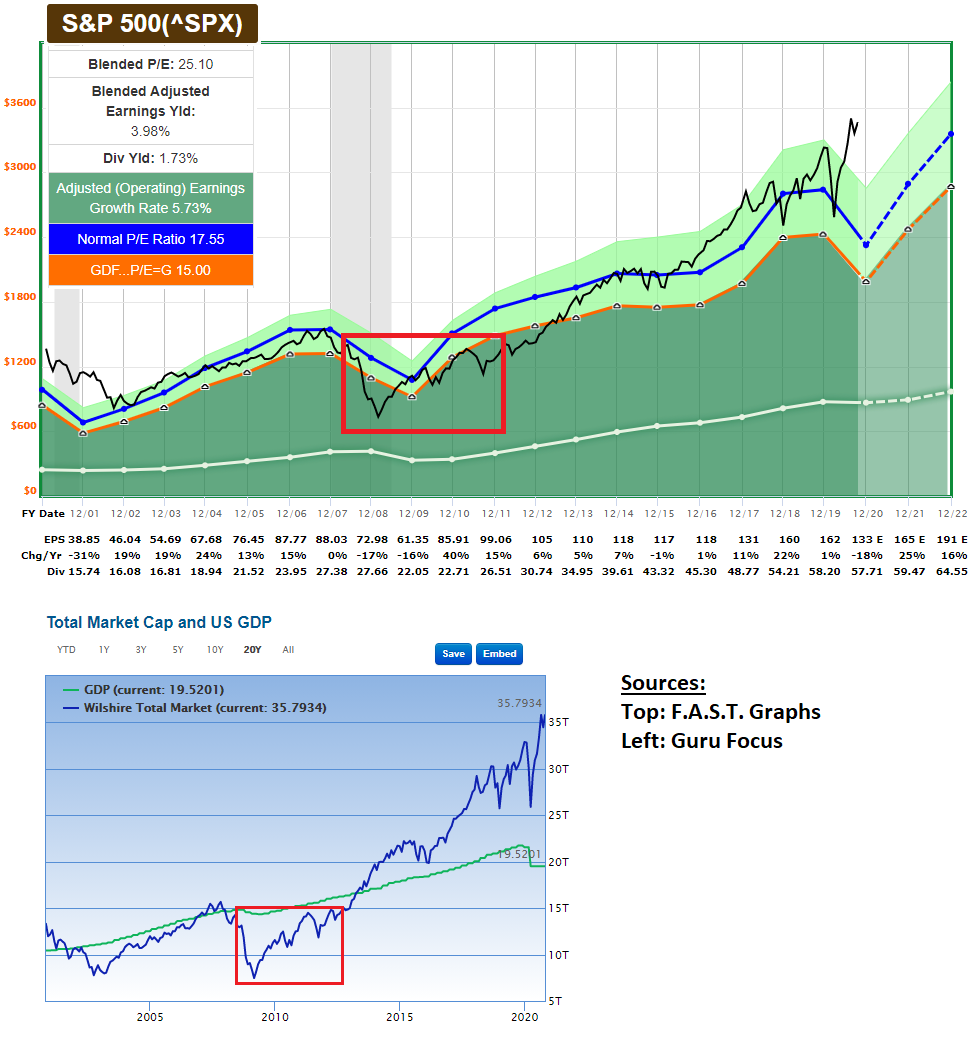

همچنین در نمودارهای زیر ارزشگذاری سهام نسبت به مبانی فاندامنتال را مشاهده میکنید:

همانطور که گفته شد، این QE در نهایت برای قیمت مصرف کننده تورمی نبود بلکه بیشتر ضد تورم منفی بود. همچنین به خاطر نرخ بهره پایین، منجر به افزایش قیمت داراییها شد اما در مصرف کنندگان افزایش شدیدی رخ نداد. درست مانند اتفاقی که در دهه ۱۹۳۰ افتاد.

همچنین میتوانیم اعداد بیشتری را برای تایید این گفته ردیف کنیم. از سال ۲۰۰۷ تا ۲۰۰۹، ارزش خالص دارایی خانوارهای آمریکایی ۱۱ تریلیون دلار کاهش یافت چرا که قیمت سهام و مسکن از ۷۱ تریلیون دلار به ۶۰ تریلیون دلار کاهش یافته بود. سپس حدود ۵ سال طول کشید تا دارایی خالص خانوارهای آمریکایی به اوج قبلی برسد. این ۱۱ تریلیون دلار از بین رفتن ثروت به خاطر تورم منفی (در کنار پیشرفت فناوری، عرضه مازاد کامودیتی، تهسیل اعتبار برای خریدن خانه و سایر نیروهای ضدتورمی) در پاسخ به ۳.۵ تریلیون دلار ذخایر ایجاد شده توسط فدرال رزرو جبران شد.

این کار از نظر اخلاقی اشتباه بود؟ قطعاً. منجر به ابرتورم میشد؟ خیر.

همچنین، همانطور که قبلاً توضیح داده شد، اکثر این ۳.۵ تریلیون دلار، هرگز به عنوان پول گسترده وارد اقتصاد نشد چرا که مکانیسم انتقال مالی وجود نداشت. بنابراین بیشتر این پول به عنوان ذخایر بانکی باقی ماند. بانک فدرال با سرمایهگذاری مجدد در سیستم بانکداری و ایجاد سطح بالاتری از نقدینگی، شوک تورم منفی را جبران کرد و از نابودی بانکها جلوگیری کرد.

مثال ذخایر بانکی

در عمل، بانکها از لحاظ میزان سرمایه و ریسک مورد نیاز خود با توجه به مقررات الزامات سرمایهای، محدود هستند. برخی از داراییهای بانکی بسیار کم ریسک هستند (مانند ذخایر بانکی، اوراق خزانهداری و طلا). این داراییها در محاسبه سطح ریسک بانک محسوب نمیشوند. اما سایر داراییها با ریسک بالاتر (مانند وامهای شخصی یا اوراق مشارکت شرکتی) در سطح کلی ریسک بانک محاسبه میشوند و بانکها باید تعادل را میان این داراییها حفظ کنند تا از ریسکپذیری زیادی برخوردار نشوند.

در برخی از رژیمهای نظارتی، بانکها همچنین میتوانند با الزامات ذخیرهای محدود شوند، به این معنی که بانکها باید درصد معینی از سپردهها را به عنوان ذخایر نقدی حفظ کنند.

فرض کنید یک قانون نظارتی وجود دارد که میگوید بانکها باید مبلغ نقدی معادل ۵ درصد از سپردههای بانکی مشتریان خود (که بدهی بانکها به مشتریان است) به عنوان ذخیره نزد فدرال رزرو حفظ کند. بنابراین، اگر مشتریان یک بانک مجوعا ۱۰۰ میلیارد دلار سپرده نزد این بانک قرار داده باشند و بانک نیز ۱۱۰ میلیارد دلار دارایی داشته باشد، (که یعنی ۱۰ میلیارد دلار دارایی بیشتری نسبت به بدهیها دارد). میتواند تا ۱۰۵ میلیارد دلار از داراییهای خود را در اشکال مختلف (اعطای وام، خرید اوراق بهادار و غیره) قرار دهد اما باید حداقل ۵ میلیارد دلار دارایی نقد نزد فدرال رزرو داشته باشد.

به عنوان مثال تصور کنید یک بانک محدودیت ذخیره دارد. این بانک ۱۰۰ میلیارد دلار سپرده (بدهی بانک) و ۱۱۰ میلیارد دلار دارایی دارد. از این داراییها ۵ میلیارد دلار ذخیره نقدی، ۲۰ میلیارد دلار اوراق خزانهداری، ۱۰ میلیارد دلار اوراق بهادار با پشتوانه رهنی و ۷۵ میلیارد دلار دیگر داراییها (وامهای شخصی، وامهای رهنی، وامهای شرکتی و…) است. این بانک دیگر نمیتواند وام بدهد مگر اینکه سپردههای بیشتری جمع کند تا ذخایر آن افزایش یابد یا برخی از داراییهای موجود را به فروش برساند. بنابراین محدودیت ذخیره دارد. ممکن است تقاضای خوبی برای وام دادن از طرف مشتریان دریافت کند اما نمیتواند از اهرم خود بیش از حد استفاده کند. حال اگر فدرال رزرو ۵ میلیارد دلار ذخیره جدید (تحت عنوان QE) تولید کند و ۵ میلیارد دلار از اوراق خزانهداری یا اوراق بهادار این بانک را خریداری کند، محدودیت ذخیره کاهش پیدا میکند و این بانک میتواند از ۵ میلیارد دلار اضافی استفاده کرده و وام بیشتری بدهد. در این صورت پول وارد اقتصاد شده و عرضه پول گسترده افزایش پیدا میکند.

حال فرض کنید محدودیت ذخیره وجود نداشته باشد. همان بانک ۱۰۰ میلیارد دلار سپرده (بدهی) و ۱۱۰ میلیارد دلار دارایی دارد. از این میان ۱۵ میلیارد دلار ذخیره نقدی، ۲۰ میلیارد دلار اوراق خزانهداری، ۱۰ میلیارد دلار اوراق بهادار با پشتوانه رهنی و ۶۵ میلیارد دلار سایر داراییها است. این بانک ۱۰ میلیارد دلار ذخیره اضافی بیش از ۵ میلیارد دلار ذخیره مورد نیاز دارد. این پول اضافی را میتواند قرض دهد که به دلایلی در حال حاضر این کار را نکرده است. ممکن است تقاضا وجود ندارد یا وامهای خوبی برای تعدیل ریسک نمیبیند. بنابراین بانک ۱۰ میلیارد دلار ذخیره اضافی دارد. حال اگر فدرال رزرو تحت برنامه QE ۵ میلیارد دلار از اوراق خزانهداری این بانک را خریداری کرده و ذخایر فدرال آن را به ۲۰ میلیارد دلار برساند، بر میزان وامدهی تاثیری نمیگذارد، زیرا از ابتدا محدودیتی وجود نداشت. این امر تحریک کننده نخواهد بود و عرضه پول گسترده را افزایش نمیدهد زیرا بانک را مجبور به وامدهی بیشتر نمیکند.

به همین دلیل است که QE به تنهایی تورمی نیست. افزایش ذخایر بانکی لزوماً حجم پول گسترده را افزایش نمیدهد. افزایش پول گسترده همراه با محدودیت در عرضه کالا و خدمات است که منجر به تورم میشود.

QE + محرک مالی= چاپ پول

در سال ۲۰۲۰، در رکود بعدی که ۱۲ سال پس از بحران بانکی سال ۲۰۰۸ رخ داد، ما دوباره به همان نقطه رسیدیم. برنامه QE. اما بزرگ تر و متفاوتتر.

این بار، با ورود به بحران، سیستم بانکی از قبل به خوبی سرمایهپذیری کرده بود. درصد داراییهای بانک که شامل پول نقد و اوراق خزانهداری است، به بالاترین سطوح تاریخی خود رسید. بنابراین، برخلاف سال ۲۰۰۸، بانکها اهرم بیش از حد نداشتند. با این حال، اقتصاد در سطح گستردهتر خود از اهرم بالایی استفاده کرده و همهگیری به این سطح از اقتصاد ضربه زد.

میلیونها نفر بیکار شدند و کسب و کارهای بیشماری با کاهش نقدینگی خود با خطر ورشکستگی مواجه شدند. در چنین حالتی خرید اوراق خزانهداری و MBS توسط فدرال رزرو تقریبا هیچکاری انجام نمیداد، زیرا این موضوع مربوط به تامین مجدد سرمایه بانکها مربوط نیست بلکه مربوط به انتقال پول به عموم مردم است. بانکها از قبل سرمایه خوبی داشتند و محدودیتی برای ذخایر وجود نداشت.

در عوض این بار، مقامات مالی (کنگره و رئیس جمهور) تریلیونها دلار صرف اقتصاد واقعی و غیربانکی کردند. چکهای محرک و مزایای بیکاری ۶۰۰ دلار در هفته افزایش یافت. تامین مالی بانکها برای اعطای وام PPP به کسب و کارهای کوچک که عمدتاً به کمکهای بلاعوض تبدیل شدند و تا حدی نجات برخی از صنایع بزرگ با تزریق سرمایه جدید برخی از اقداماتی بود که برای عبور از این بحران انجام شد. این محرک نسبت به آنچه در سال ۲۰۸/۲۰۰۹ دیدیم بسیار عظیمتر بود.

روشی که حسابداری دولتی در ساختار حقوقی فعلی انجام میدهد این است که برای تأمین هزینههای خود باید اوراق خزانهداری زیادی منتشر کند. با این حال، سرمایهگذاران خارجی در واقع اوراق خزانهداری را نمیخریدند و اتفاقاً برخی از این اوراق را در اوایل سال ۲۰۲۰ میفروختند. بنابراین چه کسی قرار است اوراق خزانهداری را خریداری کند؟

اینجا است که فدرال رزرو دوباره وارد میشود. در ماه مارس که صندوقهای پوشش ریسک و خریداران خارجی اقدام به فروش گسترده اوراق خزانهداری کردند و خریدار نیز بسیار کم بود، فدرال رزرو وارد عمل شد و یک تریلیون دلار ذخیره بانکی ایجاد کرد تا به وسیله آن به مدت سه هفته مبلغ یک تریلیون دلار اوراق خزانهداری را خریداری کند. این سریعترین خرید دارایی بود که فدرال رزرو تا به حال انجام داده است. این خریدها نرخهای بازده را کاهش دادند، اما فدرال رزرو همچنان به خرید گسترده اوراق ادامه داد زیرا این اوراق محرکها را تامین مالی میکردند. همچنین از طرف دیگر خزانهداری ماهانه دهها میلیارد دلار اوراق جدید منتشر میکرد. اوراقی که با ذخایر بانک فدرال خریداری میشدند.

بنابراین، فدرال رزرو یکبار دیگر ترازنامه خود را افزایش داد (این بار نزدیک به ۳ تریلیون دلار تنها در عرض سه ماه) تا بخش بزرگتری از اوراق خزانهداری بعلاوه داراییهای دیگر مانند اوراق بهادار با پشتوانه رهنی و اوراق مشارکتی را خریداری کند. حدود ۲ تریلیون دلار از این ترازنامه متعلق به اوراق خزانهداری بود. اما چیزی که اینبار متفاوت است این است که این پول تنها برای سرمایهگذاری مجدد بانکها در سیستم بانکی باقی نماند. این پول از طریق بانکها به وزارت خزانهداری ایالات متحده سرازیر شد و سپس تحت عنوان قانون CARES کنگره مستقیما به اقتصاد واقعی تزریق شد.

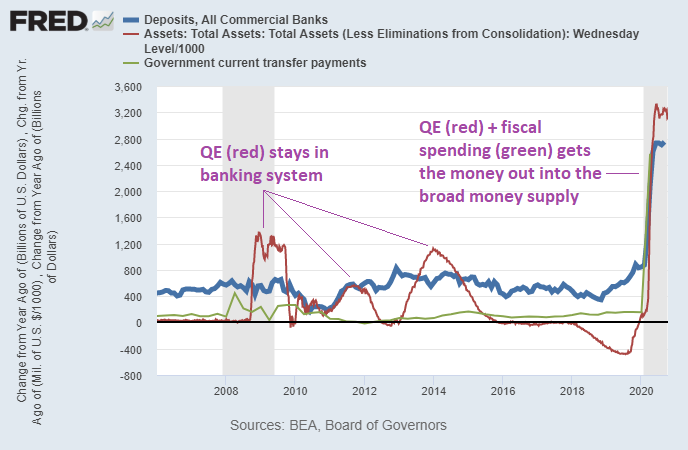

نمودار زیر تغییرات سالانه (به میلیارد دلار) کل سپردههای بانکهای تجاری ایالات متحده به رنگ آبی، پرداختهای انتقالی دولت به رنگ سبز و ترازنامه بانک فدرال به رنگ قرمز نمایش داده شده است:

منبع نمودار: فدرال رزرو سنت لوئیس

این نمودار برای درک اینکه چرا سالهای ۲۰۲۰ و ۲۰۰۸ کاملا متفاوت هستند و چرا این بار پاسخهای سیاستی منجر به افزایش سریعتر و قدرتمندتر بازارهای مالی و درآمدهای شخصی شد، بسیار مهم است. درآمدهای شخصی و داراییهای خالص در مقیاس کلان از سال ۲۰۲۰ تاکنون افزایش چشمگیری داشته است.

در سال ۲۰۰۸ تا ۲۰۱۴، میزان زیادی QE وجود داشت (خط قرمز بالا رفت) اما این دلارها به سپردههای بانکهای عمومی (که بیشترین پول گسترده را تولید میکنند) وارد نشد. این بدان دلیل بود که مکانیسم انتقال مالی کمی وجود داشت (یا اصلا وجود نداشت). دولت چکهای عظیمی برای مردم ارسال نمیکرد. بنابراین، خط سبز (تغییر سالانه در پرداختهای انتقالی دولت) و خط آبی (تغییر سالانه در سپردههای بانکی) پایین باقی ماند. فرآیند QE در سال ۲۰۰۸ عمدتا سرمایه مجدد بانکها را تامین کرد.

با این حال سال ۲۰۲۰ کاملا متفاوت بود. دولت مقدار زیادی پول را به صورت مستقیم به اقتصاد تزریق کرد و آن را با انتشار اوراق خزانهداری که فدرال رزرو آنها را با تولید ذخایر بانکی جدید خریداری میکرد، تامین مالی کرد. به دلایل قانونی، فدرال رزرو این اوراق را در بازار ثانویه خریداری میکند، اما در عمل تفاوت چندانی ایجاد نمیکند. چیزی که در عمل رخ میدهد مهم است. در این مورد، بانکهایی که اوراق را از خزانهداری میخرند و به فدرال رزرو میفروشند تنها به عنوان نهادهای انتقالی عمل میکنند.

بنابراین، خطوط آبی، سبز و قرمز همگی برخلاف دوره ۲۰۰۸ تا ۲۰۱۴، در سال ۲۰۲۰ به صورت عمودی رشد کردند. دولت برای مردم و کسب و کارها پول ارسال کرد (خط سبز)، این پول در سپردههای بانکی آنها (خط آبی) قرار گرفت و در نتیجه پول گسترده افزایش یافت و فدرال رزرو ذخایر بانکی جدیدی را برای خرید تعداد زیادی اوراق بهادار خزانهداری منتشر کرد تا این برنامه را تامین مالی کند (خط قرمز).

یا به زبان ساده، حجم پول گسترده در سال ۲۰۲۰ رشد بسیار زیادی کرد اما در سال ۲۰۰۸ تقریبا تکان نخورد. زیرا QE به تنهایی برای سرمایهگذاری مجدد بانکها استفاده میشود و QE در کنار محرکهای مالی به اقتصاد واقعی تزریق میشود. دو وضعیتی که کاملا متفاوت هستند:

منبع نمودار: فدرال رزرو سنت لوئیس

بسیاری از افراد که رویدادهای تورمی سالهای ۲۰۰۸ تا ۲۰۱۴ را دنبال کردند، معتقدند که QE ذاتا ضدتورمی است و اینبار نیز تورم ایجاد نمیکند.

این تفکر منجر به آن شد که قیمت بسیاری از داراییها مانند طلا نسبت دوره ۲۰۰۸ تا ۲۰۱۴ افزایش شدیدی را تجربه نکند. این باور که «QE ضد تورمی است و تنها ذخایر بانکی را افزایش میدهد» به خاطر درنظر نگرفتن عنصر مالی در تحلیل است. مکانیسم انتقال که QE را به دست مردم میرساند، در سال ۲۰۰۸ وجود نداشت اما در سال ۲۰۲۰ وجود داشت. QE به تنهایی تورمی نیست و تنها به عنوان ذخایر بانکی باقی میماند اما QE در کنار کسری عظیم بودجه تورمی است و ذخایر را به پول گسترده تبدیل کرده و از حسابهای تجاری به سپردههای عمومی مردم منتقل میکند.

اساساً هزینههای هنگفت مالی همراه با خرید اوراق قرضه دولتی توسط بانک مرکزی برای تامین مالی آن، یک برنامه تحت تئوری پولی مدرن است که برای اولین بار در دهه ۱۹۴۰ برای تأمین مالی جنگ استفاده شد.

البته به خاطر داشته باشید که این تورم هنوز در برابر نیروهای بزرگ ضدتورمی مانند فناوری، جمعیت شناسی، بدهی و تغییر رفتار مصرف کنندگان در دوران همهگیری قرار دارد. بنابراین، حتی تزریق سه تریلیون دلار به اقتصاد واقعی تنها تورم در قیمت داراییها را به سرعت بهبود میبخشد.

با این حال، یکبار تزریق ۳ تریلیون دلار برای ایجاد تغییر مداوم در تورم کافی نیست. نیروهای ضد تورمی در اینجا بسیار قدرتمندتر هستند. این محرکها یک بحران ورشکستگی را برای چند ماه به تاخیر انداخت و مصرف کنندگان را در بدترین دوران ۳-۴ ماهه تعطیلی اقتصاد حمایت کرد.

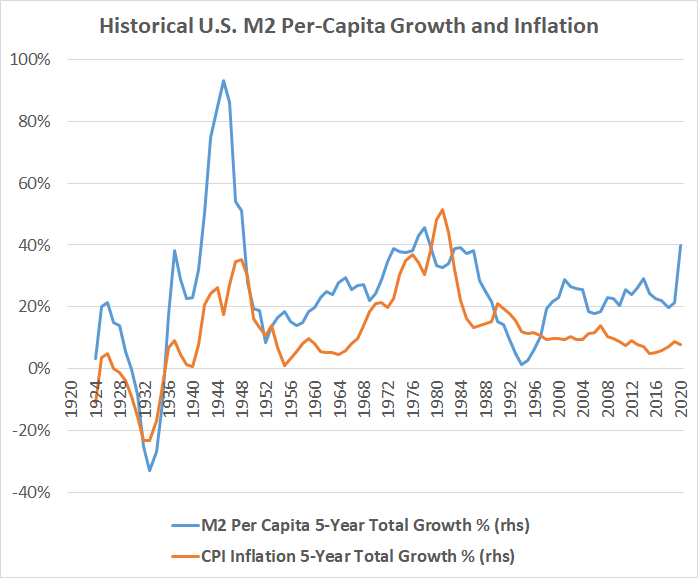

اگر به قرن گذشته نگاه کنیم، میبینیم که دو دهه تورمی (۱۹۴۰ و ۱۹۷۰) دقیقا زمانی رخ داد که پول گسترده به سرعت افزایش یافت. نمودار زیر روند تجمعی ۵ ساله در شاخص قیمت مصرف کننده را در کنار سرانه عرضه پول گسترده نشان میدهد:

منبع داده: فدرال رزرو ایالات متحده

بنابراین سوال بزرگ برای سرمایهگذاران کلاسهای مختلف دارایی این است که آیا مقامات مالی همچنان آن اشتباه را در مقیاس بزرگ تر تکرار میکنند؟ بدون ترکیب محرک مالی و QE، اقتصاد همچنان در چنگال تورم منفی باقی میماند و روند چرخهای تورم منفی دوباره تجدید میشد. با این حال، این کار مشکل را حل نمیکند. ارائه محرکهای مالی تنها اقتصاد را به پول ارزان عادت میدهد. ایجاد دور جدیدی از ترکیب محرکهای مالی و QE نیز احتمالا منجر به افزایش بیشتر تورم و قیمت داراییها خواهد شد تا جایی که شاهد تورم بیش از حد باشیم.

در نهایت، با بدهی بسیار بالا در سیستم و سنگینی بدهیهای خصوصی، احتمالاً سیاستگذاران مجبور خواهند شد تا محرکهای مالی بیشتری ارائه دهند. اما زمان تعیین خواهد کرد که اقتصاد به کدام سمت حرکت میکند.

قوانین برای شکسته شدن هستند

تمرکز بر روی مکانیک QE به همراه تزریق محرکهای مالی مانند تمرکز بر درختان و از دست دادن جنگل است. زیرا پس از پایان چرخه بدهی بلند مدت، سیاستگذاران برای جلوگیری از افتادن به دام تورم منفی و رسیدن به درجاتی از تورم برای کاهش ارزش بدهی هرکاری که لازم است را انجام میدهند.

قانون فدرال رزرو به این نهاد اجازه خرید اوراق قرضه مشارکتی را نمیدهد با این وجود، فدرال رزرو در سال ۲۰۲۰ اوراق قرضه مشارکتی هم خریداری کرد.

فدرال رزرو چگونه این کار را کرد؟ آنها با خزانهداری و کنگره همکاری کردند و سازوکار ویژهای را ایجاد کردند تا اوراق قرضه مشارکتی را از طریق آن خریداری کنند. از آنجایی که این اوراق توسط خزانهداری تامین مالی میشوند پس احتمال نکول آنها پایین است بنابراین فدرال رزرو با ریسک زیان اسمی مواجه نمیشود.

عدهای تصور میکنند که فدرال رزرو از قانون تخطی کرده است در حالی که اینطور نیست. اگرچه ممکن است به طریقی ساختار قانون را دور زده باشند. جای تعجب نیست که سران دو بانک مرکزی بزرگ جهان یعنی فدرال رزرو و بانک مرکزی اروپا، هر دو وکیل هستند نه اقتصاددان.

به نظر بعضی از تحلیلگران خرید اوراق قرضه شرکتهای بزرگ بخش درستی از واکنش کلی سیاستهای بانک مرکزی در پاسخ به بحران نبود و خطرات اخلاقی ایجاد میکند. اما با این وجود، این اتفاق افتاد و در اوج چرخههای بدهی طولانی مدت، این «استثنائات» اتفاق میافتد.

فدرال رزرو به تنهایی محدودیتهای قانونی دارد که خوب است. با این حال، هنگامی که فدرال رزرو با خزانهداری و کنگره همکاری میکند تا سیاستهای مالی و پولی را با یکدیگر ترکیب کند، تمام این محدودیتها از بین میرود. در دهه ۱۹۴۰ نیز برای تامین بودجه جنگ جهانی دوم، این دو نهاد با یکدیگر همکاری کردند.

چه بخواهید و چه نخواهید، این ترکیب یعنی خزانهداری + فدرال رزرو بسیار قدرتمند است و تقریبا هر محدودیتی را دور میزند. فدرال رزرو میتواند وام بدهد اما نمیتواند هزینه کند. وزارت خزانهداری میتواند هزینه کند اما اگر ۱۰۰۰ واحد هزینه کند و بدهیهای دولت را نسبت به تقاضا بالا ببرد، به فدرال رزرو نیاز خواهد داشت تا بخشی از بدهیهای دولتی را (با استفاده از بانکهای فروشنده به عنوان واحدهای انتقالی) خریداری کند. فدرال رزرو نمیتواند اوراق بهادار خاص را خصوصا آنهایی که ضررهای اسمی دارند خریداری کند اما با استفاده از ابزارهای مالی که توسط خزانهداری توسعه داده شده است، این کار را میکند. این دو نهاد با همکاری یکدیگر هر مقدار که بخواهند پول جدید خلق میکنند و در هر نقطه از اقتصاد که بخواهند تزریق میکنند.

بسیاری از مردم تصور میکنند که حجم پول گسترده تنها زمانی افزایش پیدا میکند که بانکها وام بدهند یا سپرده ایجاد کنند. با این حال، از قضا بیشترین افزایش در حجم پول گسترده از لحاظ تاریخی زمانی اتفاق میافتد که اوضاع به هم ریخته است و بانکها وام زیادی نمیدهند در نتیجه ضریب پول (تقسیم پول گسترده بر پایه پولی) پایین است.

در چنین زمانی، دولت فدرال کسری بودجه عظیمی ایجاد کرده و از طریق کانال وامدهی بانکها، یا مالیات کمتری از اقتصاد دریافت میکند یا پول بیشتری به اقتصاد تزریق میکند (از نظر تاریخی آنها معمولا دومی را انتخاب میکنند). در نتیجه کسری عظیم خود را با ایجاد ذخایر جدید بانکی تامین میکنند تا بخش بزرگی از بدهیهای خزانهداری خریداری شود.

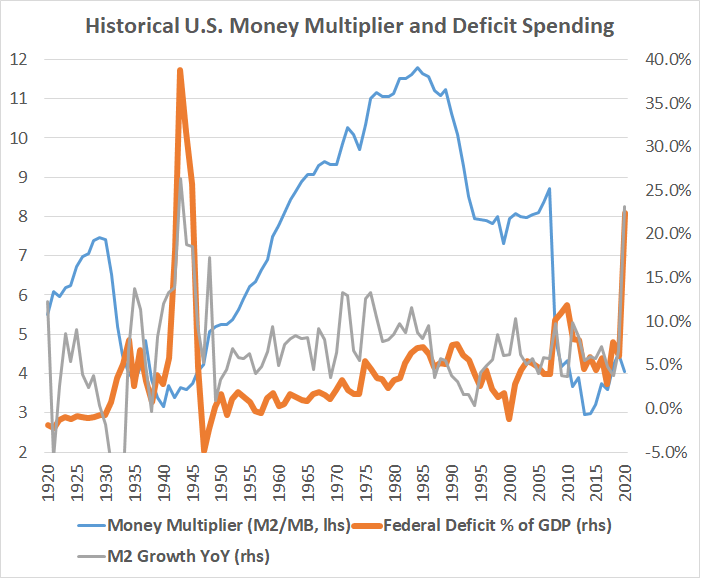

نمودار زیر، در محور سمت چپ ضریب پول و در محور سمت راس کسری بودجه فدرال به عنوان درصدی از تولید ناخالص داخلی و افزایش سالانه در حجم عرضه پول گسترده نمایش داده شده است:

منابع داده: وزارت خزانه داری ایالات متحده ، فدرال رزرو ایالات متحده

با این حال، وقتی صحبت از زمان سرمایهگذاری میشود، تمرکز بر مکانیسمها مفید است پس بیایید به برخی از مکانیکها بپردازیم.

حساب ذخیره بانکی

ذخایر بانکی، اشاره به حساب بانکهای تجاری نزد فدرال رزرو دارد. در پایان روز هر بانک با استفاده از این حسابهای ذخیره اقدام به تسویه حساب با سایر بانکها میکند.

پایه پولی

روشهای متعددی برای تعریف پول در سیستم بانکی مدرن وجود دارد که تمام آنها محل بحث هستند. با این حال دو تعریف پایه پولی و حجم پول گسترده از تعاریف اصلی هستند.

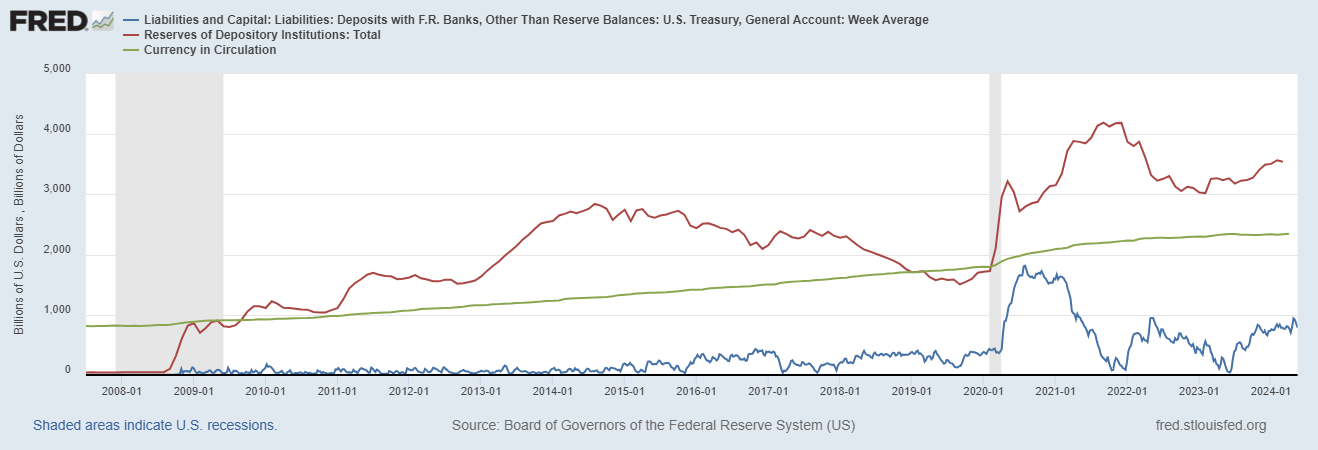

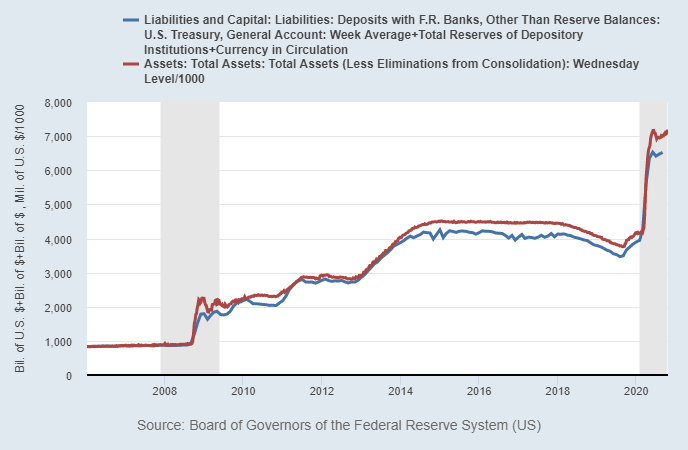

پایه پولی شامل چند بخش است. یکی از این بخشها پول فیزیکی است که در حال گردش در اقتصاد است. در ایالات متحده در حال حاضر ۲.۳ تریلیون دلار پول فیزیکی وجود دارد. بخش دیگر سپرده ذخیره نقدی است. سپرده نقدی میزان پولی است که سیستم بانکی تجاری نزد فدرال رزرو در حساب ذخیره خود دارد. این رقم در حال حاضر ۳.۵ تریلیون دلار است.

بخش سوم نیز حساب عمومی خزانهداری یا TGA است که اگرچه بخش اصلی نیست اما در سالهای اخیر اهمیت و افزایش یافته است. در حال حاضر این بخش ۰.۷تریلیون دلار پول در اختیار دارد. همانطور که گفته شد، این بخش، یک بخش اصلی نیست اما از آنجایی که یک ودیعه نقدی در فدرال رزرو است باید محاسبه شود. در مجموع این سه بخش ۶.۵ تریلیون دلار را تشکیل میدهند که به آن پایه پولی گفته میشود.

هر سه این سه بخش پایه پولی بزرگترین بدهیهای فدرال رزرو هستند. در طرف دیگر دفتر فدرال رزرو نیز اوراق خزانهداری و اوراق بهادار با پشتوانه رهنی هستند که بیشترین دارایی فدرال رزرو را تشکیل میدهند.

در نمودار زیر به این بدهیها به طور جداگانه نگاه انداختهایم. TGA به رنگ آبی، ذخایر بانکی به رنگ قرمز و ارز در گردش به رنگ سبز نشان داده شده است:

اگرچه در نگاه اول تولید پایه پولی کمی تصادفی به نظر میرسد اما اگر توجه کنید پس از تولید پایه پولی شدید در سال ۲۰۲۰ به خاطر بحران همهگیری، پایه پولی در کل ثابت باقی مانده است. اگرچه این مقدار بین سال ۲۰۲۰ تا ۲۰۲۴ شاهد افزایش و کاهش بوده است اما امروز در نقطهای است که در سال ۲۰۲۰ بود. در نمودار بعدی مجموع این سه خط یعنی ارز در گردش، ذخایر بانکهای تجاری نزد فدرال رزرو و حساب عمومی خزانهداری نزد فدرال رزرو) که در مجموع بدهیهای فدرال رزرو هستند) به رنگ آبی نشان داده شده است و مجموع داراییهای فدرال رزرو (که عمدتا شامل اوراق خزانهداری و اوراق بهادار با پشتوانه رهنی هستن) به رنگ قرمز نمایش داده شده است:

منبع نمودار: فدرال رزرو سنت لوئیس

ذخایر نقدی بانک در فدرال رزرو با یکدیگر قابل تعویض است. از آنجایی که مردم عادی از سیستمهای مختلف پرداخت برای معامله با یکدیگر استفاده میکنند، بانکها از ذخایر خود نزد بانک مرکزی برای تسویه حساب با یکدیگر استفاده میکنند.

ذخایر بانکی نیز با ارز در گردش تا حدی قابل تعویض است. در واقع یکی از دلایل اولیه برای وجود بانکها همین موضوع است. اگر هزاران نفر به صورت همزمان بخواهند به بانک رفته و پول خود را بردارند، بانک مرکزی باید پول فیزیکی زیادی چاپ کند. بنابراین، بانک مرکزی ذخایر محدود پول فیزیکی را در اختیار بانکها قرار میدهد، مردم با یکدیگر معامله کرده و در نهایت تنها همان مقدار محدود پول بین بانکها جابجا میشود.

ذخایر بانکی با حساب عمومی خزانهداری نیز قابل تعویض است. هنگامی که خزانهداری اوراق زیادی منتشر کرده و سرمایه را به حساب خود واریز میکند، پول را از ذخایر بانکی خارج کرده است. همچنین هنگامی که حساب خود را خرج میکند، وجوه به ذخایر بانکی باز میگردد.

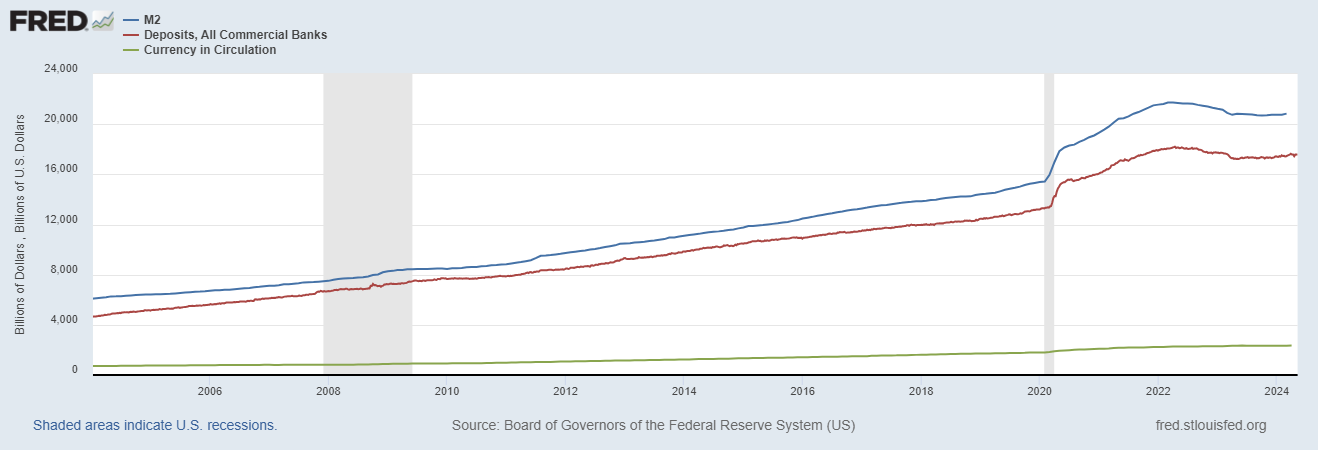

پول گسترده

از سوی دیگر حجم پول گسترده در حال حاضر ۲۰.۸ تریلیون دلار است که بسیار بیشتر از مقدار پایه پولی است. پول گسترده شامل ارز در گردش است اما شامل مقادیر زیادی از سپردههای جاری، سپردههای پس انداز و معادل نقدی بازدههای مختلف است که مصرف کنندگان و کسب و کارها در بانکهای تجاری نگه میدارند. این مجموعه بسیار وسیعتر از آن معنایی است که ما مصرف کنندگان برای معامله با یکدیگر و ذخیره سرمایه خود به عنوان پول از آن یاد میکنیم.

در نمودار زیر خط آبی عرضه پول گسترده را نشان میدهد. خط قرمز سپردههای بانکهای تجاری را نشان میدهد و خط سبز ارز فیزیکی در گردش را نمایش میدهد. همانطور که میبینید خط آبی تقریبا برابر با مجموع خطوط قرمز و سبز است:

هنگامی که فدرال رزرو QE را به تنهایی انجام میدهد، ذخایر بانکی در سیستم افزایش مییابد، اما لزوما حجم پول گسترده افزایش پیدا نمیکند. عرضه پول گسترده تنها زمانی افزایش پیدا میکند که الف) بانکها با وام دادن پول بیشتری ایجاد کنند. یا ب) دولت فدرال با کسری بودجه بزرگ به دنبال تزریق پول به افراد و کسب و کارها باشد. بسیاری از مردم مورد دوم را فراموش میکنند و تصور میکنند عرضه پول تنها با وامدهی بانکها افزایش پیدا میکند که این درست نیست.

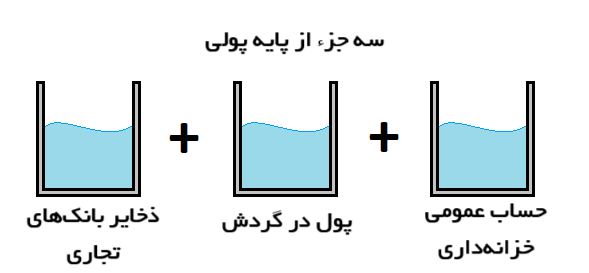

ذخایر پولی + ارز در گردش+ TGA= پایه پولی

در بیشتر موارد فدرال زرو به تنهایی میتواند مجموع ذخایر بانکهای تجاری + ارز در گردش + حساب عمومی خزانهداری را تعیین کند. مجموعهای که قبلا گفتیم به آن پایه پولی گفته میشود.

این سه شکل از پول را به عنوان سطل آب در نظر بگیرید. اگر یکی را در دیگری بریزیم، مقدار کل آب تغییری نمیکند بلکه تنها یک سطل خالی و دیگری پر شده است. فدرال رزرو نیز تنها میتواند کل آب را در مجموع سه سطل مشخص کند.

هدف بانکهای مدرن این است که پایه پولی را به پول گسترده تبدیل کنند و از این راه به کسب سود بپردازند. بدین ترتیب چیزی تولید میشود به نام «ضریب پولی» یا «ضریب فزاینده پولی» که از تقسیم عرضه پول گسترده بر عرضه پایه پولی به دست میآید.

هنگامی که بانک به کسی وام میدهد، این وام به سپرده بانک دیگری تبدیل میشود. در نتیجه بانک وام دهنده ذخایر خود را به بانک سپردهپذیر ارسال میکند. در نتیجه کل سپردههای بانکهای تجاری و پول گسترده در سیستم افزایش پیدا میکند. باید توجه کرد که وقتی وامی اخذ میشود، مجموع کل ذخایر بانکی در سیستم بانکی کاهش پیدا نمیکند، بلکه تنها با ایجاد پول بیشتر مالکیت و مکان ذخیره پول تغییر پیدا میکند.

بنابراین سیستم بانکی نمیتواند به خودی خود ذخایر کل سیستم بانکی را افزایش یا کاهش دهد. حتی اگر یک بانک به تنهایی ذخایر خود را افزایش دهد، اینکار را باید با جمعآوری بیشتر وام یا خرید اوراق بهادار انجام دهد که یعنی ذخایر از بانکی دیگر وارد این بانک شده است. در نهایت مجموع ذخایر داخل سیستم بانکی ثابت باقی میماند.

به طور مشابه، خزانهداری ایالات متحده نیز میتواند اندازه حساب عمومی خود نزد فدرال رزرو را تعیین کند. برای افزایش این اندازه میتواند اوراق خزانهداری منتشر کرده و مقدار زیادی پول نقد به دست آورد و سپس قبل از هزینه کردن آن، این پول را نزد حساب خود در فدرال رزرو نگهداری کند. این کار ذخایر بانکی را از بانکها خارج و به حساب عمومی خزانهداری وارد میکند. هنگامی که خزانهداری این پول را هزینه میکند، حساب عمومی خزانهداری کاهش و حسابهای بانکی مردم و شرکتها افزایش مییابد.

مردم نیز میتوانند ذخایر بانکی مازاد خود را به ارز فیزیکی تبدیل کنند یا ارز فیزیکی را به حسابهای بانکی خود واریز کنند که منجر به افزایش ذخایر بانکها میشود. مثال سطل آب را در نظر بگیرید. تمام این پروسه مانند این است که آب را از یک سطل به سطل دیگر واریز کنید. تنها محدودیت این است که مردم نمیتوانند تمام پول خود را به صورت فیزیکی داشته باشند. ارزهای فیزیکی عمدا محدود نگه داشته میشوند. بنابراین اگر تمام مردم یک کشور به بانک مراجعه کرده و خواهان دریافت تمام پول خود باشند، به آنها گفته میشود که نمیتوانند چنین کاری انجام دهند زیرا در این صورت در سراسر کشور کمبود ارز فیزیکی ایجاد میشود. این محدودیت به خاطر مسائل زیادی از جمله پولشویی و فرار مالیاتی وضع شده است.

تنها نهادی که میتواند آب داخل این ظرفها را افزایش دهد و پایه پولی ایجاد کند، فدرال رزرو است. فدرال رزرو این کار را با تسهیل کمی یا QE انجام میدهد. برای انجام این کار آنها ذخایر جدید بانکی ایجاد کرده و سپس با استفاده از آن داراییهای موجود مانند اوراق خزانهداری یا اوراق بهادار با پشتوانه رهنی خریداری میکنند. پس از انجام این مبادله، داراییها که پیش از این متعلق به بانکهای تجاری بود به فدرال رزرو سپرده میشود و ذخایر به بانک تجاری منتقل میشود. در واقع در حساب فدرال رزرو، مقداری اوراق خزانهداری به عنوان دارایی قرار گرفته و ذخایر نیز به عنوان بدهی فدرال رزرو به بانکها قرار میگیرد. در این فرآیند فدرال رزرو داراییهای کل خود را (اوراق بهادار) افزایش داده و بدهیها نیز (ذخایر بانکی جدیدی که ایجاد شده است) به همین ترتیب افزایش مییابد.

فدرال رزرو همچنین میتواند با سختگیری کمی یا QT پایه پولی را کاهش دهد و آب داخل سطلها را خالی کند. این کار دقیقا برعکس QE است. در این روش فدرال رزرو اوراق خزانهداری که پیشتر خریده است را میفروشد یا تا سررسید آن منتظر میماند و اصل پول را بازپس میگیرد. سپس این پول دریافت شده را نابود میکند. در این فرآیند داراییهای فدرال رزرو و بدهیهای آن به بانکهای تجاری کاهش مییابد.

اما باید به خاطر داشت که نه QE و نه QT به تنهایی بر عرضه پول گسترده تاثیری نمیگذارند. این برنامهها تنها بر مقدار پایه پولی تاثیر میگذارند.

با این حال، اگر دولت فدرال دارای کسری بودجه بسیار زیادی باشد و فدرال رزرو ذخایر بانکی جدیدی برای خرید اوراق خزانهداری ایجاد کند تا این کسری بودجه تامین شود، مستقیما پول گسترده ایجاد کرده است. در واقع فدرال رزرو با این کار کانال وامدهی بانکها را دور زده است.

از سوی دیگر، اگر دولت فدرال مازاد مالی عظیمی را به صورت پایدار در اختیار داشته باشد. (یعنی مالیاتی بسیار بیشتر از مقدار هزینهکرد خود دریافت کند). همچنین بانکها نیز افزایش وام چندانی نداشته باشند، از نظر تئوری میتوان میزان پول گسترده را کاهش داد. اگرچه این اتفاق بسیار نادر است. البته کاهش پول گسترده در اثر سقوط گسترده بانکها نیز رخ میدهد. مانند اتفاقی که در دهه ۱۹۳۰ رخ داد.

مثالهایی از حسابداری ذخیره بانکها

در این بخش کمی وارد مباحث آکادمیک میشویم. در اینجا شش مثال از وامدهی بانکها، QE و کسری بودجه را بررسی میکنیم تا نشان دهیم کدام نوع از اقدامات بانکها، فدرال رزرو یا دولت میتواند بر میزان و محل ذخیره بانکها و عرضه پول گسترده در سیستم تاثیر بگذارد.

در هر مثال، دو نفر به نامهای مریم و سارا داریم که با دو بانک معامله میکنند. همچنین فدرال رزرو و خزانهداری ایالات متحده نیز حضور دارند. هریک از این شش نفر دارای ستونهایی هستند که داراییها و بدهیهای آنها را نشان میدهد. برای دارایی از حرف انگلیسی A و برای بدهی از حرف انگلیسی L استفاده میشود.

هر مثال شامل یک سیستم مالی کوچک با حلقه بسته است. هر بلوک در ستون دارایی یا بدهی نشان دهنده یک واحد تجاری به ارزش ۱۰۰۰ دلار است.

سپردههای بانکی به ارزش ۱۰۰۰ دلار را با حرف انگلیسی D نمایش میدهیم.

حرف R نمایش دهنده ۱۰۰۰ دلار ذخایر نقدی بانک نزد فدرال رزرو است.

حرف T نشان دهنده اوراق ۱۰۰۰ دلاری خزانهداری است که بدهی دولت فدرال محسوب میشود.

همچنین حروف C که نشان دهنده ۱۰۰۰ دلار برای خرید ماشین است یا حرف L که نشان دهنده وام خودرو است، گاهی استفاده میشود.

بلوک سپرده «D» یک دارایی برای مصرف کننده است و همزمان یک بدهی برای بانک تجاری محسوب میشود زیرا بانک آن را از طرف مصرف کننده نگه میدارد و در صورت تقاضای مصرف کننده باید آن را پرداخت کند.

همچنین بلوک ذخیره «R» یک دارایی برای بانک تجاری و یک بدهی برای فدرال رزرو است. فدرال رزرو این پول را از بانک گرفته و نگهداری میکند، اما هر زمان بانک خواستار آن باشد، باید آن را بپردازد.

بلوک اوراق خزانهداری «T» نیز دارایی کسانی است که آنها را در اختیار دارند. چه مصرف کنندگان باشد و چه بانک تجاری یا فدرال رزرو. همچنین این اوراق برای خزانهداری بدهی محسوب میشود.

بلوکهای وام بانک «L» یا وام مسکن «M» داراییهای بانکهایی است که آنها را وام دادهاند و بدهی مصرف کنندگانی است که آنها را وام گرفتهاند.

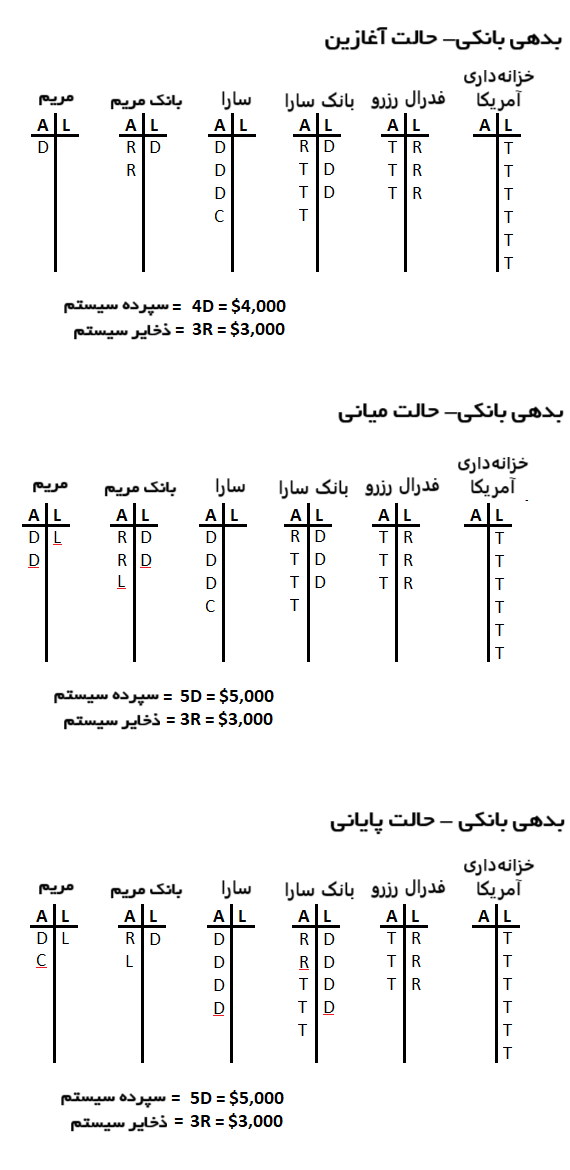

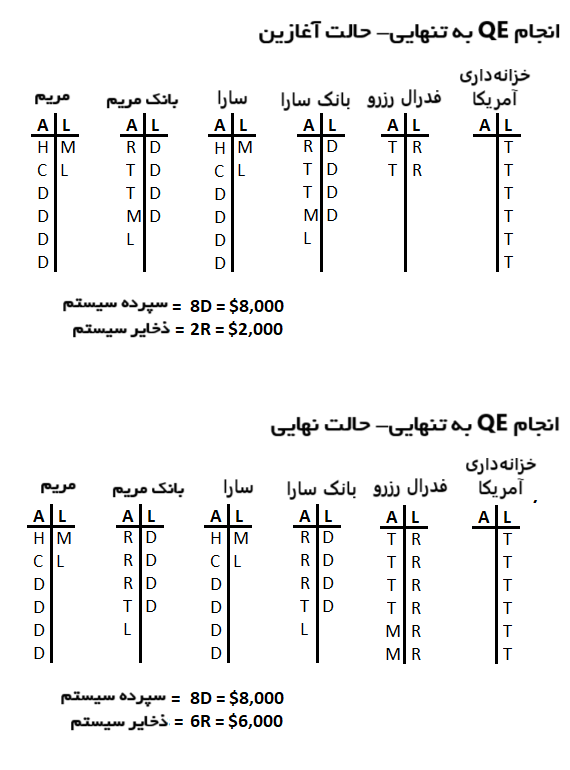

مثال ۱: پول وام بانکی

این مثال سادهترین مثال برای نشان دهدن نحوه ایجاد سپردهها و پول گسترده بدون کاهش میذان ذخایر در سیستم است. تصور کنید مریم ماشین دست دوم سارا را بخرید

در تصویر زیر حالت آغازین، میانی و پایانی در این معامله را مشاهده میکنید. پس از آن به توضیح تصویر زیر میپردازیم:

حالت شروع

مریم با دارایی «D» یعنی سپرده ۱۰۰۰ دلاری در بانک خود و بدون بدهی شروع میکند. بانک او که وثیقهای در اختیار ندارد، سپرده مریم را گرفته و به او بدهکار میشود. بانک مریم همچنین دارای دو بلوک ذخیره است که نشان میدهد ۲۰۰۰ دلار ذخیره نزد فدرال رزرو دارد.

سارا با دارایی «DDDC» شروع میکند یعنی در ابتدا ۳۰۰۰ دلار سپرده بانکی دارد و ۱۰۰۰ دلار نیز ماشین کار کار کرده در اختیار دارد در حالی که هیچ گونه بدهی ندارد. بانک او با سپرده DDD به عنوان بدهی شروع میکند و داراییهای این بانک نیز عمدتا خزانهداری است (TTT) و البته یک بلوک ذخیره R نیز دارد.

فدرال رزرو سه بلوک ذخیره از این دو بانک را در طرف بدهی خود دارد و سه بلوک اوراق خزانهداری نیز به عنوان دارایی در اختیار دارد. بانکها از فدرال رزرو به عنوان بانک خود استفاده میکنند، دقیقا به همان روشی که مریم و سارا از بانکهای خود استفاده میکنند. به عبارت دیگر، دو بانک داراییهای ذخیره نقدی اضافی خود را در فدرال رزرو ذخیره میکنند که به عنوان بدهی فدرال رزرو محسوب میشود.

خزانهداری آمریکا، که نماینده بازوی مالی دولت فدرال ایالات متحده است، ۶ بلوک خزانهداری به عنوان بدهی در اختیار دارد و به سادگی هیچ داراییای ندارد. اما در واقع دارایی خزانهداری، سرمایه در گردش، ساختمانها و زمینهای فدرال، داراییهای نظامی و توانایی دریافت مالیات از شهروندان است. این ۶ بدهی خزانهداری متعلق به فدرال رزرو و بانک سارا است.

مریم و سارا، ۴ بلوک سپرده در کل سیستم دارند که دارایی آنها و بدهی بانکهای آنها محسوب میشود. ۳ بلوک ذخیره نیز در سیستم وجود دارد که دارایی بانکها و بدهی فدرال رزرو است.

حالت میانی

اکنون برای حالت میانی، مریم و سارا وارد مذاکره میشوند و سارا موافقت میکند تا ماشین خود را به مبلغ ۱۰۰۰ دلار به مریم بفروشد. با این حال، مریم تنها ۱۰۰۰ دلار سپرده دارد و اگرچه به ماشین نیاز دارد اما نمیخواهد به طور کاملی بدون پول نقد شود. او به بانک خود رفته و یک وام ۱۰۰۰ دلاری «L» دریافت میکند. بانک مریم یک سپرده ۱۰۰۰ دلاری برای مردم ایجاد میکند و در طرف بدهی نیز یک وام ۱۰۰۰ دلاری L ایجاد میشود. برای بانک، بدهی ماری یعنی L دارایی محسوب میشود و سپرده ماری یعنی D بدهی محسوب میشود. میبینید که ذخیرهای جابجا نشد اما سپرده جدیدی خلق شد.

ارزش خالص دارایی مریم در مجموع هنوز ۱۰۰۰ دلار است اما در حال حاضر ۲۰۰۰ دلار سپرده و ۱۰۰۰ دلار وام دارد که باید بعدها پرداخت کند. دارایی خالص مریم بدون تغییر است اما با ایجاد یک بدهی و یک دارایی جدید، توانایی خرید خود را افزایش داد.

در اینجا هنوز نه فدرال رزرو و نه خزانهداری دخالت نکردهاند.

در حال حاضر در کل سیستم ۵ بلوک سپرده D وجود دارد چرا که بانک مریم یک دارایی و یک بدهی جدید به سیستم اضافه کرده است. همچنین هنوز ۳ بلوک ذخیره R در سیستم وجود دارد.

حالت نهایی

در حالت نهایی، مریم یک چک ۱۰۰۰ دلاری برای ماشین سارا مینویسد و سپرده جدید D را که به تازگی از بانک خود دریافت کرده به او میدهد. سارا چک را دریافت کرده و آن را در حساب بانکی خود سپردهگذاری میکند و بانک نیز این سپرده جدید را به داراییها پیشین سارا اضافه میکند. در پشت صحنه، بانک مریم یک بلوک ذخیره ۱۰۰۰ دلاری R به بانک سارا پرداخت میکند تا پول از حساب مریم به حساب سارا منتقل شود. بنابراین، بانک سارا در حال حاضر یک بدهی جدید تحت عنوان D در قالب سپرده جدید سارا دارد اما همچنین یک بلوک ذخیره جدید R از بانک مریم دریافت کرده است. بانک سارا در حال حاضر هیچ متقاضی وام دیگری ندارد بنابراین این بلوک ذخیره جدید را در حاسب خود نزد فدرال رزرو نگه میدارد.

وضعیت نهایی فدرال رزرو به صورت خالص تغییری نمیکند. تنها تفاوت این است که هنگامی که بانک مریم بلوک ذخیره خود را به بانک سارا ارسال کرد، حسابداری خود برای دو بانک را به روز میکند. فدرال رزرو قبلا دو بلوک ذخیره RR به بانک مری و یک بلوک ذخیره R به بانک سارا نسبت میداد اما اکنون بانک مریم R و بانک سارا RR ذخیره دارند.

در خزانهداری نیز وضعیت نهایی بدون تغییر است و بر خلاف فدرال رزرو حتی روحش هم از وجود چنین معاملهای خبر ندارد.

در حالت نهایی سه بلوک ذخیره R در سیستم وجود دارد و ۵ بلوک سپرده D به همراه یک بلوک جدید وام بانکی که متعلق به مریم است.

نکته این مثال این است که نشان میدهد چگونه وقتی بانک از ذخایر خود برای قرض دادن استفاده میکند، ذخایر بانکی از بین نمیروند. پول از بانکی به بانک دیگر میرود و ذخایر جابجا میشوند اما مقدار کلی ذخایر یا پایه پولی در سیستم بدون تغییر باقی میماند. ترازنامه سیستم بدون تغییر است اما سپردههای مصرف کنندگان بیشتر شده و پول گسترش پیدا میکند. به عبارت دیگر نسبت ضریب فزاینده پول (پول گسترده به پایه پولی) از ۴به۳ تبدیل به ۵به۳ شده است و افزایش یافته.

هر بانکی میتواند با خرید یا فروش دارایی یا وامگیری یا وامستانی، میزان ذخایر خود را افزایش یا کاهش دهد. با این حال، این ذخایر نه ایجاد میشود نه از بین میرود بلکه از بانکی به بانک دیگر منتقل میشود. با این وجود، بانکها میتوانند بسته به اینکه چقدر میخواهند ریسک کنند یا چقدر فرصت اعتباری دارند، میزان سپردههای مورد استفاده در این ذخایر را ایجاد یا کاهش دهند.

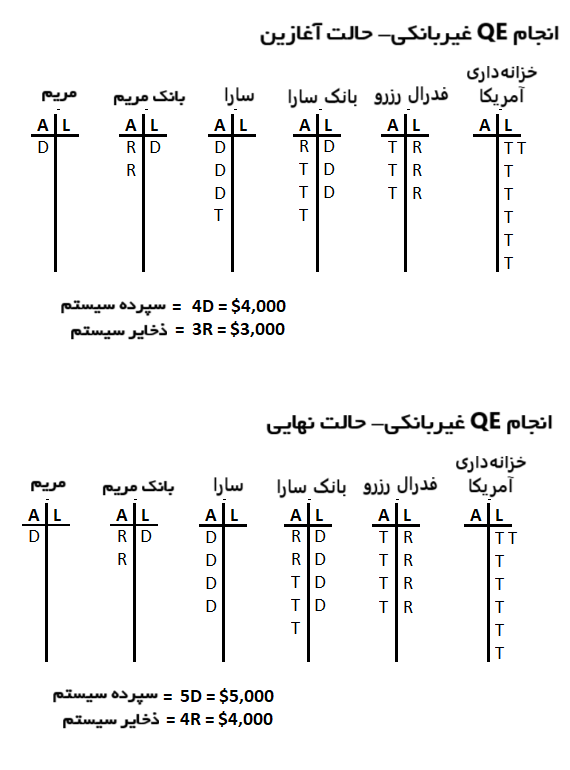

مثال ۲) فدرال رزرو QE را انجام میدهد

مثال بعدی کمی واقعیتر است و دارای سیستم بانکی اهرم شده است. این مثال شامل تسهیل کمی بانک مرکزی درسیستم بانکی میشود به این معنی که برای خرید داراییهای موجود از بانکها ذخایر جدید تولید میشود.

در اینجا تنها حالت اولیه و نهایی نشان داده میشود و از حالت میانی صرف نظر شده است:

حالت اولیه:

سارا و مریم در این مثال شبیه یکدیگر هستند. هر کدام یک خانه H یک ماشین C و ۴۰۰۰ دلار سپرده نقدی DDDD در بانک خود دارند. در طرف بدهیها، آنها یک وام خودرو L و یک وام مسکن M به بانکهای خود بدهکارند.

بانکها نیز مشابه یکدیگر هستند. هر یک ۴۰۰۰ دلار سپرده مشتریان DDDD به عنوان بدهی به مریم و سارا دارند و طرف دارایی آنها یه این صورت است: «RTTML». که یعنی یک بلوک ذخیره، دو بلوک خزانهداری، یک بلوک وام مسکن و یک بلوک وام خودرو دارند. بانکها وام زیادی نسبت به ذخیره خود دارند که یعنی از اهرم زیادی استفاده کردهاند.

حساب فدرال رزرو نیز کوچک است. در فدرال رزرو دو بلوک ذخیره RR به عنوان بدهی به بانکها و دو بلوک اوراق خزانهداری TT به عنوان دارایی در اختیار دارند.

خزانهداری ایالات متحده نیز شش بلوک بدهی TTTTTT در ترازنامه خود دارد که متعلق به بانکها و فدرال رزرو است.

در کل سیستم بانکی ۸ بلوک سپرده D وجود دارد در حالی که تنها ۲ بلوک ذخیره R موجود است. بنابراین ضریب فزاینده پولی ۸ به ۲ یا ۴ به ۱ است.

حالت پایانی:

در اینجا، فدرال رزرو متوجه میشود که بانک مریم و سارا هرکدام تنها یک بلوک ذخیره دارند. با فرض اینکه طبق قانون بانکها موظف باشند حداقل یک بلوک ذخیره داشته باشند، نتیجه میشود که بانکها دیگر نمیتوانند وام بدهند و پول گسترده ایجاد کنند. فدرال رزرو میخواد به بانکها وام بدهد، بنابراین تصمیم میگیرد که با ارائه مقدار اضافی از بلوک ذخیره، مجددا در سیستم بانکی سرمایهگذاری کند. اما از نظر قانونی نمیتواند پول مفت به بانکها بدهد و باید در عوض آن چیزی بگیرد.

در اینجا فدرال رزرو چهار بلوک ذخیره جدید ایجاد میکند و دو بلوک را به بانک مریم و دو بلوک را به بانک سارا میدهد. این بلوکهای جدید ذخیره به بدهیهای فدرال رزرو تبدیل میشود و در ردیف داراییهای بانک قرار میگیرند. در مقابل۷ فدرال رزرو از هر بانک یک بلوک وام مسکن و یک بلوک اوراق خزانهداری را میگیرد. بنابراین در ترازنامه فدرال رزرو TTMM به ردیف داراییها و RRRR به ردیف بدهیها اضافه میشود.

در حال حاضر سرمایه بانکها بسیار بهتر شده است، با این ذخایر اضافی فراوان، در کنار اوراق خزانهداری و وام مسکن کمتر، اگر بانکها بخواهند وام بدهند یا اوراق بهادار بیشتری بخرند، توانایی این کار را دارند. با این حال، آنها هنوز وام دیگری ندادهاند، بنابراین میزان سپردهها یا پول گسترده در سیستم بدون تغییر باقی میماند. در واقع تنها اهرم بانکها کاهش یافته است.

مریم و سارا در این مثال، تا انتها متوجه هیچ چیزی نشدند. آنها در ابتدا و انتهای پروسه بدهیها و داراییهای یکسانی دارند. حتی نمیدانند که این اتفاق افتاده است.

همچنین فدرال رزرو اکنون اهرم بیشتری دارد. همچنین داراییها و بدهیهایش نسبت به حالت اولیه افزایش یافته است.

ترازنامه خزانهداری ایالات متحده به صورت خالص تغییری نکرده است، در این حالت تنها مالکیت دو مورد از بدهیهای خزانهداری از بانکهای خصوصی به فدرال رزرو منتقل شده است زیرا هر کدام از بانکها یک بلوک اوراق خزانهداری T را به فدرال رزرو فروختند.

هنوز ۸ بلوک سپرده D در سیستم وجود دارد اما تعداد بلوکهای ذخیره R از ۲ به ۶ افزایش یافته است. بنابراین، ضریب فزاینده در حال حاضر ۸ به ۶ یا ۱.۳۳ به ۱ است. توجه کنید که میزان پول گسترده تغییری نکرده است، اما فدرال رزرو با خرید دارایی بانکها و تزریق ذخیره جدید مقدار پایه پولی را افزایش داده و ضریب فزاینده را کاهش داد. حال سیستم بانکی میتواند دوباره سرمایهگذاری کرده و قدرت وامدهی خود را بالا ببرد.

به همین دلیل است که اگرچه اکثر مردم تصور میکنند QE به تنهایی بر قیمت مصرف کننده اثر تورمی دارد، اما به طور کلی این گونه نیست. این پول هنوز در اختیار مصرف کنندگان مانند مریم و سارا قرار نگرفته است. این پروسه QE چند گام بلند مدت باید بردارد تا در نهایت منجر به تورم شود. اما در ابتدا با بازسرمایهگذاری بر روی بانکها و جلوگیری از سقوط آنها ضد تورم منفی است.

اگر مریم و سارا در حالت نهایی سپرده بیشتری برای خرید کالا و خمات داشته باشند، تورم به وجود میآید اما نه مریم و نه سارا در حالت نهایی بیشتر از حالت اولیه سپرده ندارند و هیچ دلیلی نیز وجود ندارد که تورم ایجاد شود چرا که میزان سپردههای مصرف کنندگان در سیستم تغییر نکرده است.

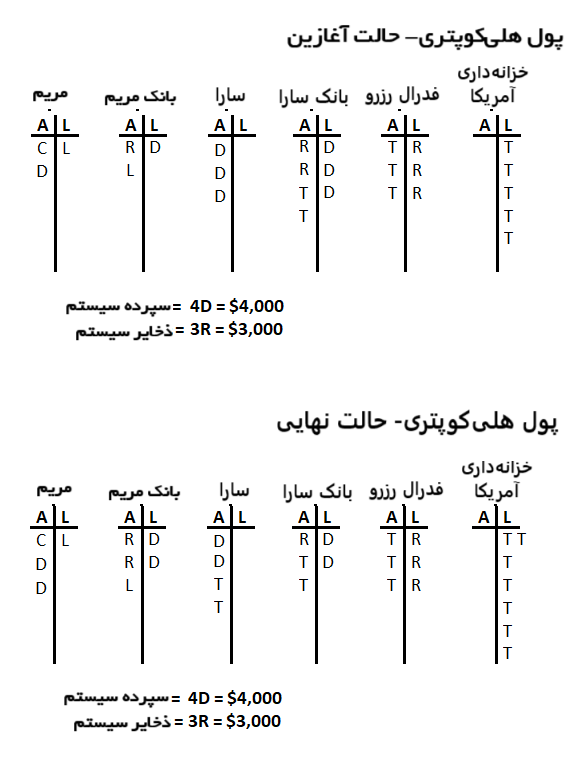

مثال ۳) فدرال رزرو یک QE غیر بانکی انجام میدهد

مثال سوم را باز هم با یک سیستم ساده شروع می کنیم که بسیار شبیه مثال ۱ است. در این مثال سالا به جای داشتن ماشین دست دوم، یک اوراق خزانهداری در اختیار دارد.

سارا تصمیم میگیرد اوراق خزانهداری خود را بفروشد، اما در حال حاضر خریداران زیادی برای آن وجود ندارد. بنابراین، فدرال رزرو وارد عمل شده و QE را برای خرید اوراق خزانهداری از سارا استفاده میکند. نتیجه در مقایسه با خرید اوراق توسط فدرال رزرو از سیستم بانکی کمی متفاوت است.

حالت اولیه:

همهچیز مانند مثال ۱ شروع میشود. تنها سارا به جای ماشین یک اوراق خزانهداری در اختیار دارد. در کل سیستم ۴ سپرده D و ۳ ذخیره R در شروع وجود دارد.

سارا تصمیم میگیرد اوراق خزانهداری خود را بفروشد اما نه مریم و نه هیچ بانک خاصی تمایل به خرید آن ندارند.

بنابراین، فدرال رزرو تصمیم به خرید میگیرد. فدرال رزرو یک ذخیره بانکی جدید R تولید کرده و آن را به بانک سارا میدهد و به بانک میگوید که اوراق خزانهداری سارا را با سپرده جدیدی خریداری کند و سپس اوراق را به فدرال رزرو بدهد.

بنابراین، فدرال رزرو اوراق خزانهداری سارا را با یک بلوک ذخیره جدید خریداری کرده و از بانک به عنوان واسطه این معامله استفاده کرده است. در این مثال، سارا و فدرال رزرو هرگز با یکدیگر مواجه نشدند، سارا اوراق خزانهداری خود را به ازای یک واحد سپرده D به بانک فروخت و بانک نیز این اوراق را در ازای یک بلوک ذخیره R به فدرال رزرو واگذار کرد.

حالت نهایی

پس از اتمام این معامله، سارا همان میزان دارایی خالصی را که در ابتدا داشت را دارد اما به جای اوراق خزانهداری T یک سپرده جدید D جایگزین شده است. بانک او نیز همان دارایی خالص اولیه را در اختیار دارد اما کمی تغییر ایجاد شده است. دارایی این بانک به اندازه یک واحد ذخیره جدید R افزایش یافته و بدهی بانک نیز به اندازه یک بلوک سپرده جدید به سارا R افزوده شده است.

همچنین فدرال رزرو یک دارایی خزانهداری اضافی T و یک بدهی ذخیره اضافی R به بانک سارا در ترازنامه خود میبیند.

ترازنامه خزانهداری ایالات متحده نیز به صورت خالص تغییری نکرده است، با این تفاوت که اکنون خزانهداری به جای سارا، فدرال رزرو را به عنوان مالک یک بلوک اوراق خزانهداری میشناسد چرا که فدرال رزرو این اوراق را از سارا خریده است.

این که آیا این معامله برای اقتصاد محرک است یا خیر بستگی به این نکته دارد که سارا با این پول اضافی چه چیزی میخورد. او در ابتدا DDDT مقدار دارایی داشت و اکنون DDDD دارایی دارد. بنابراین تمام ۴۰۰۰ دلار داریی وی نقد است. اگر دلیل فروش اوراق خزانهداری توسط سارا شروع یک کسب و کار یا قرض دادن پول به دوستش برای شروع یک کسب و کار باشد، ممکن است این پول محرک اقتصاد شود. با این حال اگر تنها این سپرده اضافی را نگه دارد، اتفاق خاصی رخ نمیدهد.

بانک سارا در حال حاضر یک بلوک دارایی ذخیره اضافی و یک بلوک بدهی سپرده اضافی نسبت به وضعیت اولیه دارد. در نتیجه قدرت اهرم بانک کاهش یافته و قدرت وامدهی بیشتری پیدا کرده است. این بانک میتواند وام مشارکتی یا مصرفی تامین کند که برای اقتصاد محرک خواهد بود. یا اگرفکر میکند ریسک در اقتصاد بالا است، یا هیچ مشتری معتبری برای درخواست وام ندارد، ممکن است داراییهای امن خود را حفظ کرده و کاری انجام ندهد. در این صورت برای اقتصاد محرک نخواهد بود.

در یک دید کلان، در حال حاضر ۵ بلوک سپرده D در سیستم وجود دارد در حالی که در شرایط اولیه تنها ۴ بلوک وجود داشت. همچنین نسبت به شرایط اولیه که ۳ بلوک ذخیره R در سیستم وجود داشت اکنون ۴ بلوک ذخیره وجود دارد.

بنابراین، نقدینگی در سیستم زیاد شده است و به طور همزمان هم پایه پولی و هم پول گسترده افزایش یافته است. با این حال هیچ مقداری از این پول گسترده هنوز جابجا نشده است. سارا و بانکش بر روی پولهای خود نشسته و اقدام به هزینه کردن آنها نمیکنند. به عبارت دیگر اگرچه پایه پولی و پول گسترده افزایش یافته اما به علت سرعت پایین گردش پول هنوز تورمی در قیمت مصرف کننده رخ نداده است. اما پتانسیل تورم در سیستم وجود دارد. از طرفی توجه کنید که سارا ثروتمندتر نشده است تنها نقدینگیاش افزایش یافته است.

در این مثال، فدرال رزرو بدون اینکه به بانکها وام بدهد، و بدون اینکه دولت فدرال هیچ هزینهای انجام دهد، میزان پول گسترده در سیستم افزایش یافت. اما مشخص نیست که آیا این افزایش تاثیرگذار خواهد بود یا خیر. (این اتفاق وابسته به این است که سارا و بانکش در مورد نقدینگی اضافی خود چه تصمیمی میگیرند). حتی اگر تاثیرگذار باشد، فدرال رزرو نمیتواند این کار را برای بار دوم تکرار کند، زیرا نه ماری و نه سارا (دو نهاد غیر بانکی موجود در سیستم) دیگر اوراق خزانهداری ندارند که به فدرال رزرو بفروشند.

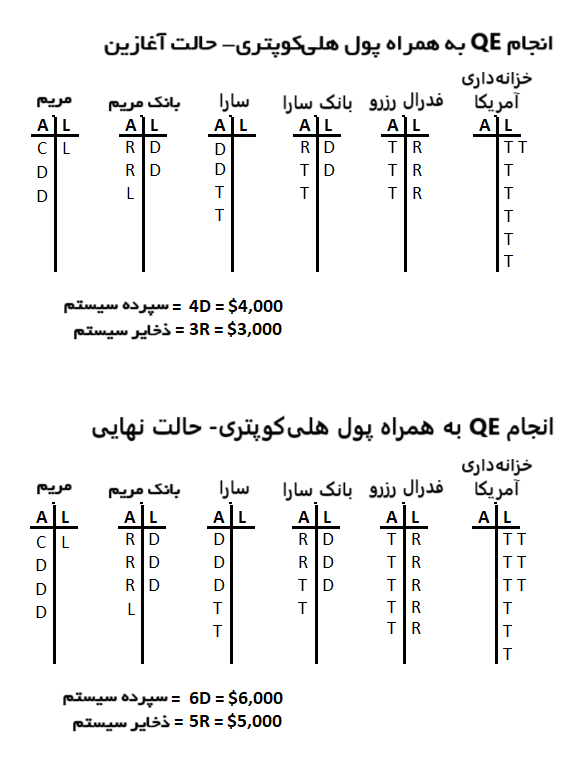

مثال ۴) پول هلیکوپتری و سرمایهگذاری بر روی نهادهای غیربانکی

سه مثال اول موارد جداگانهای بودند که هرکدام به منظور نشان دادن سناریویی متفاوت بود.

سه مثال بعدی یعنی مثالهای ۴ و ۵ و ۶ یک سناریو پیچیدهتر را نشان میدهد تا متوجه شوید وقتی خزانهداری ایالات متحده با کسری بودجه درگیر میشود، بسته به این که چه کسی اوراق خزانهداری را میخرد، چه اتفاقی رخ میدهد.

مثال ۴ تقریبا با یک سیستم بدون اهرم شروع میشود. با این حال اقتصاد در رکود است و مریم به تازگی شغل خود را از دست داده و تنها کمی پول در حساب بانکی خود دارد. وی ناراضی است. بنابراین کنگره به خزانهداری ایالات متحده اجازه میدهد که به همه چکهای محرک ۱۰۰۰ دلاری ارسال کند. خزانهداری با هلیکوپتر پول بر سر افراد میریزد. خزانهداری برای تامین مالی این کار اوراق خزانهداری منتشر میکند. سارا نیز که پول زیادی دارد و هنوز شغل خود را از دست نداده مقداری از این اوراق را خریداری میکند.

حالت شروع:

مریم یک ماشین C یک سپرده D در بخش دارایی و یک وام خودرو L در بخش بدهیهای خود دارد. بانک مریم دارای یک بلوک ذخیره R و یک وام ماشین مریم L به عنوان دارایی و یک سپرده D به عنوان بدهی است.

سارا نیز سه بلوک سپرده DDD به عنوان دارایی داشته و هیچ بدهیای ندارد. بانک سارا ترکیبی از ذخایر اضافی و اوراق خزانهداری RRTT به عنوان دارایی و سه بلوک سپرده سارا DDD به عنوان بدهی دارد.

فدرال رزرو مجموعا سه بلوک ذخیره سیستم بانکی RRR در بخش بدهیها و ۳ بلوک اوراق خزانهداری TTT در بخش داراییهای خود دارد.

خزانهداری ایالات متحده نیز ۵ بلوک اوراق خزانهداری TTTTT به عنوان بدهیها دارد که سه بخش آن متعلق به فدرال رزرو ۲ بخش آن متعلق به بانک سارا است.

مجموع سپردههای سیستم ۴D یا ۴۰۰۰ دلار است و کل ذخایر سیستم ۳R یا ۳۰۰۰ دلار است.

حالت میانی (در تصویر نشان داده نشده است)

از نظر قانونی دولت فدرال باید هزینه های خود را با دریافت مالیات یا صدور اوراق خزانهداری تسویه کند.

بنابراین، خزانهداری ایالات متحده مبلع ۱۰۰۰ دلار سپرده D به حساب بانکی مریم و سارا واریز میکند. این دو نفر حسابی خوشحال هستند زیرا ارزش خالص دارایی آنها ۱۰۰۰ دلار افزایش یافته است. بانکهای آنها نمیتوانند بدون ایجاد دارایی در ترازنامه خود، این پول را در بخش بدهیها قرار دهند، بنابراین پول پرداخت شده را در حساب خود نزد فدرال رزرو به عنوان ذخیره جدید نگه میدارند.

با این حال، این شرایط زیاد طول نمیکشد. خزانهداری در حال حاضر بدهیهای جدید ایجاد کرده است. این نهاد دو بلوک اوراق خزانهداری جدید TT برای پرداخت این هزینهها صادر میکند. سپس سارا تصمیم میگیرد این دو اوراق تازه را با استفاده از دو بلوک سپرده خود DD خریداری کند. زیرا نرخ آنها کمی بالاتر از بازده حساب سپرده بانکی او است.

آنچه اتفاق افتاد این است که خزانهداری دو بلوک سپرده سارا را برداشت (در واقع دو بلوک ذخیره از بانک سارا برداشت زیرا بانک سارا با انتقال پول به خزانهداری این معامله را تسویه کرد) و اوراق خزانهداری را به سارا داد.در همان زمان خزانهداری ایالات متحده به مریم و سارا هرکدام یک بلوک سپرده جدید داد. بنابراین از دو بلوک ذخیرهای که از بانک سارا گرفته است، یک بلوک ذخیره به بانک سارا و یک بلوک ذخیره به بانک مریم میدهد تا انتقال تسویه شود.

حالت پایانی

در پایان مریم و سارا از آنچه در ابتدا داشتند، ۱۰۰۰ دلار ثروتمندتر شدهاند. داراییهای مریم از CD به CDD افزایش یافت و داراییهای سارا نیز از DDD به DDTT افزایش یافت.

بانک مریم کمی بیشتر از آن چیزی که در ابتدا داشت به دست آورد زیرا مریم یک سپرده D جدید دریافت کرد و بانک او نیز یک ذخیره R جدید برای تسویه این پرداخت از بانک مرکزی دریافت کرد (اگرچه در مجموع بدهیها و داراییهای این بانک یکسان است اما اهرم آن کاهش یافته است بنابراین قدرت وامدهی بیشتری دارد.) مریم نیز هنوز پولی خرج نکرده است.

بانک سارا اما از حالت اولیه کمی کوچکتر شده است. زیرا اگرچه بارا و بانکش به ترتیب یک بلوک سپرده و یک بلوک ذخیره دریافت کردهاند اما سارا برای خرید اوراق خزانهداری، دو بلوک ذخیره از بانک به خزانهداری ارسال کرد. بنابراینبانک سارا در حالت پایانی هم دارایی و هم بدهی کمتری نسبت به حالت اولیه دارد و قدرت وامدهی آن نیز کاهش یافته است.

حساب فدرال رزرو بدون تغییر است با این تفاوت که حسابداری خود را به روز کرده است. اکنون یک حساب ذخیره که به بانک سارا نسبت داده شده بود، اکنون به بانک مریم نسبت داده میشود با این حال حساب کلی دارایی و بدهی فدرال رزرو بدون تغییر است.

خزانهداری آمریکا اهرم بیشتری دارد و دو بدهی اضافی TT دارد که متعلق به سارا است.

مجموع سپردههای سیستم ۴۰۰۰ دلار و کل ذخایر سیستم نیز ۳۰۰۰ دلار است. یعنی میزان کل ذخایر و سپردههای سیستم نسبت به حالت اولیه هیچ تغییر نکرده است و تنها مالکیتها تغییر کردهاند.

مثال ۵) تامین مالی فدرال رزرو با پول هلیکوپتری

مثال پنج دقیقا جایی شروع میشود که مثال ۴ تمام شده است پس همان مثال ۴ را ادامه میدهیم.

مریم و سارا هر دو خوشحال هستند زیرا در مثال قبل پول اضافی دریافت کردند. با این حال، سارا به دلیل عدم اطمینان از وضعیت اقتصادی پول خود را احتیاطا پسانداز میکند و مریم هنوز شغلی ندارد بنابراین او نیز پول خود را پسانداز میکند. به هرحال رستورانها و مکانهای مورد علاقه آنها به دلیل همهگیری یک ویروس بسته شده است.

برخی از سیاستمداران میخواهند برای سال آینده ماهانه ۱۰۰۰ دلار به همه بدهند، زیرا بسیاری از کارگران آواره مانند مریم پول کمی دارند و شغلی هم ندارند. سیاستمداران دیگر میگویند:« نه این بدهی فدرال را بیش از حد افزایش میدهد. اجازه دهید اقتصاد خودش خودش را درمان کند.» سیاستمداران چند ماه با هم بحث میکنند و سرانجام مصالحه میکنند و نتیجه این میشود که یکبار دیگر به همه ۱۰۰۰ دلار بدهند تا ببینند آیا کمک میکند. بنابراین کنگره به خزانهداری ایالات متحده اجازه میدهد تا ۱۰۰۰ دلار دیگر برای همه ارسال کند.

این بار به جای اینکه سارا بدهیهای خزانهداری را با سپردههای موجود خود خریداری کند، فدرال رزرو بدهیهای خزانهداری را با ذخایر جدیدی که ایجاد میکند، خریداری میکند.

حالت اولیه

سارا قبلا اوراق خزانهداری در اختیار دارد و میبیند که خزانهداری آمریکا پس از ارسال این همه پول بدون افزایش مالیات، بدهکارتر میشود. بنابراین او نمیخواهد دیگر اوراق خزانهداری بخرد. بنابراین خزانهداری ایالات متحده دور دوم پول هلیکوپتری را چگونه تامین میکند؟

از آنجا که تعداد زیادی اوراق خزانهداری جدید منتشر شده است اما هیچکس مایل به خرید آنها با قیمت فعلی نیست، نقدینگی بازار اوراق خزانهداری به یکباره کاهش شدیدی پیدا کرده و قیمت آن افت میکند (که یعنی بازده آن افزایش مییابد). سارا و بانکش هر دو عصبانی هستند زیرا اوراق خزانهداری زیادی در اختیار دارند.

به طور خلاصه بازار اوراق خزانهداری مانند مارس ۲۰۲۰ به نظر میرسد. کاملا بدون نقدینگی و بازدهی بسیار پایین.

با این حال این مشکل زیاد دوام نمیآورد. زیرا فدرال رزرو میگوید:« آرام باشید. ما اوراق اضافی خزانهداری را میخریم.»

بنابراین فدرال رزرو دو بلوک جدید ذخیره بانکی RR ایجاد میکند و آنها را در ازای بدهیهای جدید خزانهداری TT به خزانهداری میدهد. اما از نظر فنی فدرال رزرو نمیتواند مستقیما از خزانهداری خرد کند. بنابراین آنها موافقت میکنند که اوراق را از طریق یک بانک به عنوان یک نهاد واسطه منتقل کنند.

سپس خزانهداری ایالات متحده یک سپرده ۱۰۰۰ دلاری D به مریم و سارا ارسال میکند که همان چکهای محرک هستند و با ارسال یک بلوک ذخیره R به هریک از بانکهای مریم و سارا این معامله را تسویه میکند.

حالت پایانی

مریم و سارا هر دو ۱۰۰۰ دلار ثروتمنتر هستند و هرکدام ۱۰۰۰ دلار سپرده جدید D در اختیار دارند.

بانکهای مریم و سارا هر دو بزرگتر شدهاند. زیرا اگرچه خالص دارایی آنها تغییری نکرده است، اما هرکدام یک بلوک ذخیره اضافی R دارند که با وجود اینکه یک بلوک بدهی اضافه D نیز دارند اما در مجموع اهرم آنها کاهش پیدا کرده است و قدرت وامدهی بیشتری پیدا کردهاند.

فدرال رزرو نیز بزرگتر شدهاند. در حال حاضر فدرال رزرو دو بلوک خزانهداری TT در سمت داراییهای خود و دو بلوک ذخیره بانکی بیشتر RR در سمت بدهیهای خود به بانکها دارد.

خزانهداری ایالات متحده نیز بزرگتر شده و با اهرم بیشتری درگیر است. چراکه دو بلوک اوراق خزانهداری دیگر TT در سمت بدهیهای خود میبیند.

سپردههای کل سیستم (پول گسترده) در حال اولیه ۴D یا ۴۰۰۰ دلار بود که در حال پایانی به ۶D یا ۶۰۰۰ دلار رسید. همچنین ذخایر سیستم (پایه پولی) از ۳۰۰۰ دلار در حالت اولیه به ۵۰۰۰ دلار افزایش پیدا کرد.

این کار مصداق بارز چاپ پول بود. مقدار پول گسترده و پایه پولی در سیستم افزایش زیادی پیدا کرد. مریم و سارا ثروتمندتر شدند و بانکهای آنها بزرگتر شد. پول به سیستم تزریق شد بدون اینکه از سیستم خارج شود. زیرا کسری بودجه دولت از طریق ذخایر بانکی جدید توسط فدرال رزرو تامین شد.

خزانهداری و فدرال رزرو در صورت تمایل میتوانند این کار را مکررا انجام دهند، هرچند که هر دو میدانند اگر این کار را بیش از حد انجام دهند، قیمت مصرف کننده افزایش چشمگیری پیدا خواهد کرد.

این که آیا این پول منجر به تورم در قیمت مصرف کننده میشود یا خیر، بستگی به این دارد که آیا مریم و سارا هنوز به ارزش سپردههای خود اطمینان دارند؟ و آیا آنها برای هزینه کردن آنها اقدام میکنند؟ اگر تورم شروع به افزایش کند، احتمال دارد سارا که نیاز چندانی به پسانداز ندارد (چراکه هنوز شاغل است) اقدام به خرید داراییهای دیگر مانند سهام یا طلا کند.

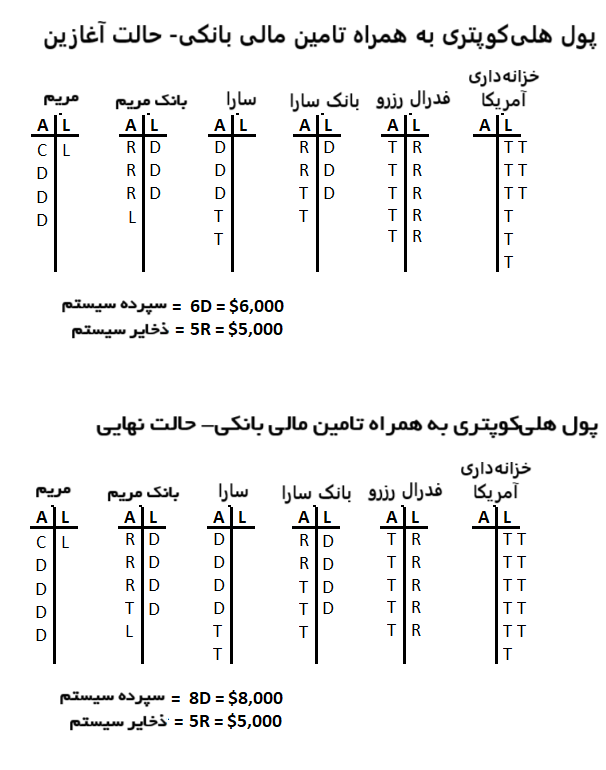

مثال ۶) تامین مالی بانکها با پول هلیکوپتری

مثال ۶ دقیقا از جایی شروع میشود که مثال ۵ به پایان رسیده است. مریم و سارا هر دو خوشحال هستند زیرا آنها در مثال قبل باز هم پول اضافی دریافت کردند.

همهگیری کنترل شده و مریم شغل جدید پیدا کرده است اما متوجه شده که در صورت از دست دادن شغل باید در آینده پول بیشتری در اختیار داشته باشد. به عبارت دیگر او در مورد پسانداز درس گرفته است.

سارا قبلا پسانداز کرده بود و هنوز پول اضافی را خرج نکرده است. با این حال، وی قصد دارد اکنون که پول زیادی در اختیار دارد به تعطیلات برود یا یک ماشین بخرد. او همچنین از ارزش پول خود مطمئن نیست، زیرا مشاهده میکند که حجم پول گسترده در حال افزایش است. همچنین او میبیند که به دلیل اینکه افراد زیادی چکهای محرک را دریافت کردهاند، قیمت خودروها در حال افزایش است. بنابراین دلیل کمی برای انتظار باقی میماند.

با این حال، از آنجایی که اقتصاد هنوز رو به رکود است و مردم بیشتر از گذشته پسانداز میکنند، کنگره تصمیم میگیرد یک دور دیگر چکهای ۱۰۰۰ دلار را برای همه پرداخت کند. ۲۰۰۰ دلار بدهی جدید خزانهداری TT برای پرداخت ۲ هزار دلار سپرده اضافی DD به مریم و سارا. این آخرین دور محرک است.

خوشبختانه از آنجایی که فدرال رزرو در دور قبلی پرداخت محرکها ذخیره مازاد زیادی به بانکها تزریق کرده است، این بانکها در حال حاضر ذخایر زیادی دارند. در نتیجه هرکدام از بانکها موافقت میکنند که یک بلوک اوراق خزانهداری T را در ازای یک بلوک اضافی R خریداری کنند. (البته بانکها انتخاب زیادی ندارند، زیرا به عنوان واسطههای اصلی «باید» در صورت داشتن نقدینگی کافی، اوراق خزانهداری را در حراجی بخرند و در ادامه اگر نه مریم نه سارا و نه فدرال رزرو با خرید این اوراق از آنها موافق نباشند، این اوراق در دست آنها باقی میماند.)

حالت اولیه

سپردههای کل سیستم ۶D یا ۶۰۰۰ دلار است و ذخایر بانکی سیستم ۵R یا ۵۰۰۰ دلار است.

اگر تصور کنیم که روند به طور همزمان رخ میدهد. خزانهداری ایالات متحده به مریم و سارا مبلغ ۱۰۰۰ دلار سپرده D میفرستد و یک بلوک ذخیره R نیز برای تسویه حساب این معامله به حساب بانکها نزد فدرال رزرو ارسال میکند. سپس خزانهداری دو برگه اوراق جدید TT برای پرداخت هزینه این معامله صادر میکند. هرکدام از این بانکها یک بلوک ذخیره R به خزانهداری آمریکا ارسال کرده و در ازای آن اوراق خزانهداری T را دریافت میکنند.

حالت نهایی

مریم و سارا باز هم ۱۰۰۰ دلار ثروتمندتر شدهاند. آنها هرکدام یک بلوک ذخیره دیگر D به داراییهای خود اضافه کردهاند.

بانکهای آنها به همان میزان اولیه ذخایر دارند زیرا اگرچه برای خرید اوراق خزانهداری ذخایر خود را هزینه کردند، اما خزانهداری نیز برای تسویه حساب به حساب آنها نزد فدرال رزرو پول واریز کرد. در نتیجه بانکها هنوز همان مقدار اولیه ذخایر دارند. اما هرکدام یک دارایی اضافی T و یک بدهی اضافی D در ترازنامه خود مشاهده میکنند.

فدرال رزرو در ابتدا تا انتها هیچ تغییری نکرده است. تنها تفاوت این است که ذخایر بانکها را یک دور اضافه و کم کردند.

بدهی خزانهداری ایالات متحده ۲۰۰۰ دلار یا TT بیشتر شده است.

سپردههای کل سیستم ۲۰۰۰ دلار افزایش یافته و از ۶۰۰۰ دلار به ۸۰۰۰ دلار رسیده است. ذخایر سیستم هنوز ۵۰۰۰ دلار است. بنابراین ضریب فزاینده پولی کمکی افزایش یافته است و از ۶ به ۵، به ۸ به ۵ رسیده است. اما پایه پولی ثابت است.

تورم رخ میدهد؟ بستگی به این دارد که مریم و سارا چه کار میکنند. اما به احتمال زیاد، بله. سارا در حال حاضر مقدار زیادی پول نقد دارد و نگران ارزش آن است. بنابراین تصمیم میگیرد به تعطیلات برود یا ماشین جدید بخرد. یا سهام یا طلا یا املاک یا هر سرمایهگذاری دیگری که دوست دارد. حتی مریم تصمیم میگیرد بیشتر در رستورانها غذا بخورد چرا که بیشتر از حد معمول پول دارد. به نظر میرسد افراد دیگری همین تصمیم را گرفتهاند زیرا قیمت اجناس ماه به ماه در حال افزایش است.

در حال حاضر ۸۰۰۰ دلار کل سپرده (پول گسترده) در سیستم وجود دارد. در حالی که در ابتدای مثال ۴ تنها ۴۰۰۰ سپرده وجود داشت. با این حال، میزان کالا و خدمات در اقتصاد دو برابر نشده است. بنابراین، اگر مریم و سارا تصمیم بگیرند که پول خود را خرج کنند، در واقع منجر به ورود مقدار زیادی پول به اقتصاد میشود در حالی که عرضه کالا و خدمات محدود است. این موضوع میتواند منجر به افزایش تورم شده و قیمت مصرف کننده را بالا ببرد.

در پاسخ به تورم بالا، فدرال رزرو ابزاری عادی مانند افزایش نرخ بهره را دارد. با این حال، با توجه به بدهی خزانهداری ایالات متحده، توانایی فدرال رزرو برای افزایش نرخ بهره محدود خواهد بود، زیرا از آنجا که افزایش بدهیهای خزانهداری بخش بزرگی از بودجه مالی را مصرف میکند، این امر منجر به یک بحران مالی حاد خواهد شد. بنابراین، یا فدرال رزرو مجبور خواهد شد تورم را افزایش داده و بخشی از بدهی را از بین ببرد (افزایش تورم، منجر به کاهش بدهیها میشود) و همچنان بلوکهای ذخیره ایجاد کند تا اوراق خزانهداری جدید را خریداری کند تا بازده این اوراق پایین بماند. یا وزارت خزانهداری باید بدهی خزانهداری در بخش بانک مرکزی را تجدید ساختار کند.

بنابراین، ترکیب خزانهداری + فدرال رزرو قدرت تامی برای افزایش حجم پول برای بازگشت به روند تورمی دارند اما هنگامی که آنها با عواقب این تصمیم مواجه میشوند، در واقع توانایی کمی برای مقابله با آن خواهند داشت.

آنچه از این مثالها دریافتیم

با تحلیل مثالهای بالا چند یافته را کشف میکنیم:

بانکها میتوانند سپردههای جدید ایجاد کرده و با وامدهی میزان سپرده (پول گسترده) را در سیستم افزایش دهند. وامدهی باعث ایجاد سپرده میشود با این حال، این وامها مقدار پایه پولی (ذخایر) را افزایش نمیدهد بلکه تنها آنها را از بانکی به بانک دیگر منتقل میکنند و ذخایر اولیه را اهرم میکنند. میزان پول گسترده به ذخایر بانکی را نسبت ضریب فزاینده پول میگویند. اگرچه بانکها میتوانند سپردههای جدید ایجاد کرده و پول گسترده را با وام دادن افزایش دهند، اما این «چاپ پول» نیست زیرا بانکها توسط استانداردهای مختلف نظارتی تحت کنترل هستند و نمیتوانند داراییهای ذخیره خود را بیش از حد اهرم کنند.

فدرال رزرو به تنهایی این قدرت را دارد که ذخایر بانکی جدیدی ایجاد کند و بنابراین میتواند میزان ذخایر بانکی در سیستم (پایه پولی) یا به عبارت دیگر، کل مقدار آب در سه سیستمی که در ابتدا به آنها اشاره کردیم، افزایش دهد. با این حال، اگر داراییها را از بانکها خریداری کند، مستقیما منجر به افزایش سپردهها (پول گسترده) در سیستم نمیشود بلکه اهرم بانکها را کاهش داده و به آنها ظرفیت اضافی برای وامدهی و ایجاد سپردههای جدید (پول گسترده) میدهد اما افزایش پول گسترده بستگی به بانکها دارد. از سوی دیگر، اگر داراییهایی را از نهادهای غیر بانکی مانند سارا خریداری کند (با استفاده از سیستم بانکی به عنوان واسطه) میتواند سپردهها را در سیستم اندکی افزایش دهد اما به میزان محدود زیرا داراییها غیر بانکی خزانهداری زیاد نیستند. بنابراین، از این منظر چاپ پول بسیار محدود خواهد بود.

از نظر کنگره، خزانهداری ایالات متحده میتواند سپردههای بیشتری را به سیستم وارد کند، اما زمانی که نهادهای غیر بانکی مانند سارا، اوراق خزانهداری را میخرند، سپردهها از سیستم خارج میشود. بنابراین فروش اوراق خزانهداری لزوما سپرده یا ذخایر جدید ایجاد نمیکند. این همان چیزی است که طرفداران تورم زدایی به آن اثر ازدحام میگویند. بدین معنا که خزانهداری ایالات متحده میتواند سرمایه را از جایی در اقتصاد خارج کرده و در جایی دیگر تزریق کند. در صورت کسری زیاد و ایجاد بدهی فدرال، این سرمایههای غیر بانکی میتواند از نقاطی جمع شده و به نقاط دیگر تزریق شود. این چاپ پول نیست بلکه تنها پول را جابجا میکند و البته اهرم خزانهداری را افزایش میدهد.

با این حال، اگر خزانهداری و فدرال رزرو با هم همکاری کنند، میتوانند به سرعت بدون برداشت سپرده از نقاط دیگر سیستم، هم سپردهها (پول گسترده) و هم ذخایر بانکی (پایه پولی) را افزایش دهند. در این فرآیند، خزانهداری پول را با هزینهکرد دولتی به اقتصاد تزریق میکند که باعث ایجاد سپردههای جدید میشود اما به جای اینکه این پول از سپردههای نقاط دیگر اقتصاد استخراج شود، فدرال رزرو به شخصه این منابع جدید را ایجاد کرده و تامین میکند. در نتیجه اهرم خود را با داراییهای اضافی (اوراق خزانهداری) و بدهیهای اضافی (ذخایر بانکی) افزایش میدهد. مهم نیست که بانکها وام میدهند یا نه. ترکیب خزانهداری و فدرال رزرو با دادن سپردههای بیشتر به مردم و کسب و کارها (پول گسترده) کانال وامدهی بانکها را دور میزنند. این به طور کامل دارایی خالص مریم و سارا را افزایش میدهد و اندازه بانکهای آنها را از حجم وسیعی از پول و ذخایر بانکی انباشته میکند. (اگر دارایی خالص بانکها بدون تغییر باقی میماند) همچنین اهرم فدرال رزرو و خزانهداری را افزایش میدهد. هیچ محدودیتی برای این کار وجود ندارد، مگر این که اگر پول در اقتصاد نسبت به کالا و خدمات و ظرفیت تولید در اقتصاد بسیار زیاد و سریع انجام شود، در نهایت شاهد تورم خواهیم بود. این موضوع به معنای واقعی کلمه چاپ پول است، اگرچه برخی از موازنهها وجود دارد اما باز هم در اصل قضیه تفاوتی ایجاد نمیکند.

همچنین، اگر خزانهداری ایالات متحده با کسری بودجه زیاد پول به اقتصاد تزریق کند و خزانهداری برای تامین مالی آن به سیستم بانکی (که توسط فدرال رزرو به خاطر محرکهای قبلی به خوبی سرمایه در اختیار دارد) متوسل شود، سپردهها (پول گسترده) را افزایش داده و ضریب فزاینده را بالا میبرد. اگر بانکها ذخایر اضافی داشته باشند، این امر تاحدودی قابل انجام است، زیرا هربار که دولت پول بیشتری به اقتصاد تزریق می کند، سپردهها افزایش پیدا کرده در حالی که ذخایر ثابت است. این موضوع اهرم بانکها را افزایش میدهد. بنابراین، اگرچه در ظاهر خزانهداری با چاپ پول، ذخایر بانکی جدید خلق میکند، اما در عوض به خاطر افزایش اهرم بانکها، بانکها مجبورند ذخایر جدیدی برای شروع وامدهی اندوخته کنند.

اگر مقدار زیادی پول گسترده به سیستم اضافه شود و مریم و سارا این پول را هزینه کنند، به احتمال زیاد تورم رخ میدهد. همچنین اکنون که مریم و سارا ثروتمندتر از قبل هستند، ممکن است اعتماد به نفس بیشتری برای دریافت وام مسکن یا وام تجاری از بانکهای خود برای خرید خانه یا راهاندازی کسب و کار داشته باشند و بانکها نیز تمایل بیشتری به وام دادن دارند، زیرا مریم و سارا هر دو خالص دارایی و اعتبار بیشتری دارند. این موضوع نیز کاملا تورمی است.

همچنین پیشنهاداتی برای ایجاد ارزهای دیجیتال بانکهای مرکزی وجود دارد که در صورت تصویب ممکن است به فدرال رزرو اجازه دهد بدون اجازه از کنگره به سپردههای مصرف کنندگان پول تزریق کند. این امر به احتمال زیاد نیاز به بازنگری در قانون فدرال رزرو دارد و ماهیت سیستم را به طور اساسی تغییر میدهد. برخی از مردم استدلال میکنند که این امر برای تورمی که در حال وقوع است، ضروری است، اما تورم میتواند در چارچوب موجود از طریق ترکیبی از کسریهای مالی و کسب درآمد از طریق QE نیز رخ دهد. چارچوب کنونی، نیاز به اجازه کنگره دارد و این موضوع منجر به کنترل و توازن در سیستم میشود تا فدرال رزرو نتواند به صورت یکجانبه اقدام به چاپ پول کند.

سخن پایانی

بحث بر سر اینکه آیا QE منجر به تورم میشود یا خیر، یا اینکه ایا بانکهای مرکزی کار خود را به خوبی انجام میدهند یا خیر بحث مفصلی است. با اینجال، برای دستیابی به نتایج مثمر ثمر و تحلیل درست در رابطه تورم و تاثیرات آن بر داراییهای مختلف، سرمایهگذاران باید بر هزینههای مالی و ترکیب آن با سیاستهای پولی تمرکز کنند. آیا کسریهای مالی عمده در حال وقوع است؟ میزان کسری بودجه نسبت به پس زمینه تورم چقدر است؟ کسری ها چه کسانی را هدف قرار میدهند؟ چه کسی کسری بودجه را تامین میکند؟

سپس به طور خاص به این نکته توجه کنید که آیا حجم پول گسترده در حال افزایش است؟ اگر آری به چه میزان؟

ما در سیستم ایالات متحده تقسیم قدرت در برنامههای پولی و مالی داریم و تنها زمانی که این قدرتها با یکدیگر ترکیب شوند، (مانند ۱۹۴۰ و ۲۰۲۰) شاهد چاپ پول هستیم. برای این کار، نیازی به تغییر قوانین نیست و با قوانین موجود نیز با کمی تغییر و ایجاد واحدهای واسطه میتوان این کار را انجام داد.

QE به تنهایی تنها ضد تورم منفی است و میتواند سرمایهها را در سیستم بانکی مجددا افزایش دهد. این موضوع لزوما تورمی نیست. زیرا تنها ذخایر بانکها را افزایش میدهد و به طور مستقیم عرضه پول گسترده را در سیستم زیاد نمیکند.

با این حال، کسری بودجه بزرگ که توسط برنامه QE تامین مالی شد، در واقع ایجاد تورم کرد. زیرا مستقیما پول را در حجم وسیع به اقتصاد تزریق کرد. همچنین این موضوع میتوانست بدون هیچ محدودیتی ادامه پیدا کند مگر این که تورم جلوی سیاستمداران را بگیرد.

تفاوتی نمیکند که این پول از طریق کاهش مالیات یا هزینههای دولتی (بدون در نظر گرفتن منابع تامین مالی آنها) به اقتصاد تزریق شود. اگر این هزینهها به صورت پولی تامین مالی شود، منجر به افزایش درآمد افراد مانند مریم و سارا میشود و پول گسترده را در سیستم افزایش میدهد. این امر یک نیروی تورمی است. سوالی که مطرح میشود این است که این تورم چقدر بزرگ و چقدر پایدار است و چه بخشی از طیف درآمد را هدف قرار میدهد.

در حال حاضر و با رسیدن به سقف تورم در سال ۲۰۲۲ و کاهش تورم به حوالی ۳ درصد در سال جاری، فدرال رزرو قصد کاهش نرخ بهره را دارد. اما اکنون مساله این است که کسری بودجه عظیم به خاطر افزایش اخیر نرخ بهره را چه کسی قرار است تامین مالی کند؟ اگر فدرال رزرو یکبار دیگر به برنامه خرید اوراق خزانهداری روی بیاورد ممکن است یکبار دیگر تورم اوج بگیرد چرا که همچنان مکانیسم تامین مالی بانکها برای بهبود الزامات سرمایهای نیست بلکه مکانیسم تامین مالی دولت است. همانطور که گفته شد همچنان مساله این نیست که این پول برای چه منظوری هزینه میشود (تامین بودجه نظامی، کاهش بدهی دولت، کاهش مالیات، برنامههای زیرساختی و…) نکته مهم این است که این پول به وسیله ابزارهای مالی توسط دولت فدرال به اقتصاد واقعی تزریق میشود و به احتمال زیاد تورمی خواهد بود.

اما اگر فدرال رزرو بدون نیاز به خرید اوراق و تامین مالی دولت سیاستهای تسهیلی را انجام دهد این امید وجود دارد که تورم با شیب ملایم به سطوح مورد نظر فدرال رزرو باز گردد.

سؤالات متداول