فهرست مطالب

نمایش

پس از سال ۲۰۱۱ و با تحریم گسترده ایران، در فضای اقتصادی ایران مفهومی مطرح شد به نام «دلارزدایی» اما این مفهوم جدید نیست. دلارزدایی در لحظات مختلف تاریخی توسط سردمداران بسیاری از کشورها مطرح شده اما تا لحظه نگارش این مقاله هیچکدام دستاورد خاصی در مسیر دلارزدایی نداشتهاند. به عنوان مثال پس از لغو برتون وودز بسیاری از کشورهای اروپایی مفهوم دلارزدایی را مطرح کردند. همچنین پس از تحریم نفتی عراق، لیبی و ایران مفهوم دلارزدایی در این کشورها نیز قدرت گرفت و حتی این کشورها تلاش کردند نفت خود را با ارزی بجز دلار معامله کنند. نتیجه این شد که در عراق صدام حسین و در لیبی معمر قذافی سقوط کردند و اقتصاد ایران در یک مارپیچ عمیق تورمی گرفتار شد. همچنین پس از تحریم گسترده روسیه توسط غرب، این کشور نیز ایدههای دلارزدایی را مطرح کرد.

اما دلارزدایی چیست و چرا امروز اینقدر مهم شده است. اقتصادهای نوظهور اغلب مازاد تجاری دارند. در واقع بدون در اختیار داشتن مازاد تجاری رشد و پیشرفت اقتصاد ممکن نیست. بنابراین اقتصادهای متوسط برای افزایش رشد خود باید بیش از آنچه مصرف میکنند، به کشورهای دیگر صادرات داشته باشند. صادرات کشورهای غیرپیشرفته عموما باید به سمت کشورهای پیشرفته باشد. چرا که این کشورها منابع کافی برای خرید بیش از اندازه را در اختیار دارند. بنابراین کشورهای پیشرفته با کسری تجاری مواجه میشوند.

اما سوالی که پیش میآید این است که چگونه کشورهای پیشرفته میتوانند به طور پیوسته کسری تجاری داشته باشند. به بیان سادهتر چگونه به مدت پنجاه سال ایالات متحده به طور خالص وارد کننده کالا و خدمات بوده است و منابع داخل این کشور به اتمام نرسیده است که هیچ افزایش هم یافته است. پاسخ در جایگاه دلار به عنوان ارز ذخیره جهانی نهفته است.

مرکزیت دلار آمریکا در سیستم پولی بین الملل به ایالات متحده اجازه میدهد تا از محدودیتهای تراز پرداخت فرار کند. دلار آمریکا نه تنها ارز ذخیره شماره یک جهان است بلکه ارز غالب برای پرداخت صورتحسابهای تجاری، صدور اسناد بدهی و تسویه پرداختهای جهانی است. امتیازاتی که چنین جایگاهی به ایالات متحده داده است، فراتر از امور مالی است و آمریکا را به یک قدرت هژمونیک بزرگ و استثنایی تبدیل کرده است. به طوری که در تاریخ بشر هیچ قدرت هژمونیکی حتی به چنین جایگاهی نزدیک هم نشده است.

در واقع موافقان دلارزدایی، با جایگاه مالی دلار آمریکا مشکلی ندارند بلکه بیشتر به دنبال به چالش کشیدن جایگاه هژمونیک ایالات متحده هستند. بنابراین بحث دلارزدایی را بیش از آنکه بتوان از منظر مالی-اقتصادی دید باید از منظر ژئوپلیتیک نگریست. به همین خاطر است که موافقان دلارزدایی عموما به دنبال آن هستند که مخالفان هژمونی آمریکا را با خود متحد کنند نه صرفا کشورهایی را که از سلطه دلار آمریکا آسیبپذیر هستند. این مساله توسط بسیاری از مخالفان دلارزدایی هرگز مطرح نمیشود.

چگونه دلار آمریکا به چنین جایگاه رسید؟

برای اینکه بدانیم مشکل دلار کجاست باید یک نگاه اجمالی به تاریخچه دلار آمریکا بیندازیم. پس از جنگ جهانی دوم، کشورهای جهان در منطقهای به نام برتون وودز گرد هم آمدند تا در مورد آینده پس از جنگ تصمیمگیری کنند. یکی از مهمترین تصمیماتی که در این اجلاس گرفته شد این بود که دلار آمریکا به طلا و ارز سایر کشورها به دلار آمریکا متصل شوند. دلیل اینکه ایالات متحده به عنوان ارز مبنا در نظر گرفته شد این بود که بسیاری از کشورها در جریان جنگ طلای خود را به ایالات متحده منتقل کرده بودند. همچنین ایالات متحده تنها کشوری بود که تخریب حاصل از جنگ را متحمل نشده بود و از همه مهمتر ایالات متحده در آن زمان بزرگترین بدهکار جهان بود.

کشورها برای آنکه بتوانند این اتصال را حفظ کنند، باید دلار آمریکا در اختیار میداشتند. بنابراین ایالات متحده باید به طور مداوم دلار را از اقتصاد خود خارج میکرد تا به کشورهای دیگر برای حمایت از ارز خود کمک کند. همچنین بازسازی پس از جنگ نیاز به کمک بیشتر ایالات متحده داشت بنابراین این کشور در قالب طرح مارشال چند میلیارد دلار به اروپا و ژاپن کمک مالی کرد.

درگیری ایالات متحده با شوروی خصوصا در جنگ ویتنام نیز هزینه بسیار زیادی میبرد. از طرف دیگر سیستم بازار آزاد در کشورهای غربی به این معنی بود که فعالین بازار میتوانند از فرصتهای آربیتراژ استفاده کنند. یکی از این فرصتها کنترل نرخ ارز و نرخ بهره در ایالات متحده بود. در آن زمان ایالات متحده مجبور بود نرخ ارز و نرخ بهره را برای حمایت از اقتصاد در سطوح خاصی ثابت نگه دارد همین موضوع فرصت آربیتراژی به شرکتهای خصوصی داد تا بتوانند بدون زحمت سود کسب کنند.

تمام این مسائل سرعت خروج دلار آمریکا از این کشور را بسیار زیاد کرد به طوری که در سال ۱۹۶۸، اتصال دلار آمریکا به طلا قطع شد. دلیل این امر آن بود که دلار موجود در جهان بسیار بیشتر از طلایی بود که در اختیار ایالات متحده قرار داشت.

پس از آن در سال ۱۹۷۱، ایالات متحده متوجه شد که شرایط برتون وودز دیگر نمیتواند ادامه یابد به همین خاطر به صورت یک طرفه از معاهده برتون وودز خارج شد. در آن زمان بسیاری از کشورهای اروپایی خواهان حذف دلار آمریکا شدند اما این امر غیرممکن بود. در آن زمان معاملات دلار به اندازهای عمیق شده بود که تقریبا تمام کشورها نیاز به دلار آمریکا برای بازپرداخت بدهی خود داشتند همچنین کشورهای نفتی که بزرگترین تراز تجاری مثبت را در اختیار داشتند، نفت را تنها در ازای دریافت دلار میفروختند. برای درک بیشتر و بهتر برتون وودز، بهتر است قسمت سوم ارز ذخیره از پادکست یوتوکست را مشاهده کنید.

انتقال منابع از کشورهای جهان به ایالات متحده

گفتیم ایالات متحده با وجود آنکه به مدت چند دهه به طور خالص وارد کننده بوده است، منابعی که در اختیار داشته به اتمام نرسیده است. اما چگونه ممکن است؟ دو اقتصاددان به نامهای گورینچاس و ری نشان دادند که بازده حاصل از واردات محصولات به ایالات متحده بیشتر از بازده دلار آمریکا است که از این کشور خارج شده است. در واقع ایالات متحده دلار خود را با بازده پایین صادر میکند و داراییهای خارجی با بازده بالا وارد کشور میکند. طبق برآوردهای این دو اقتصاددان، انتقال سرمایه غیرمستقیم از جهان به داخل آمریکا از ۰.۳ در سال ۱۹۵۲ به ۱.۳۴ در سال ۲۰۰۴ رسیده است به این معنی که اقتصاد آمریکا از خارج کننده خالص بازده به وارد کننده بازده جهانی تبدیل شده است. برآورد فوربس برای بازده مازاد ایالات متحده بالاتر نیز هست. این نهاد معتقد است که در دوره ۲۰۰۲ تا ۲۰۰۶، بازده مازاد ایالات متحده به ۶.۹ درصد رسیده است. طبق نظر برخی اقتصاددانان به ازای هر ۱۰ درصد کاهش ارزش دلار آمریکا، این کشور ۵.۹ درصد به تولید ناخالص داخلی خود اضافه میکند.

همچنین طبق تحقیقات به طور متوسط بین سالهای ۲۰۱۰ تا ۲۰۱۹، انتقال منابع از اقتصادهای در حال توسعه و توسعه یافته به ایالات متحده سالانه ۸۰۰ میلیارد دلار بوده است.

بنابراین اگرچه ایالات متحده به طور خالص وارد کننده است اما اگر بازده منابع را در نظر بگیریم، ایالات متحده با مازاد بازده داراییهای خارجی مواجه است که این مساله منجر به رشد اقتصادی این کشور می شود. اما چنین وضعیتی در ذات خود یک عدم تعادل به همراه دارد. مازاد تجاری در کشورهای در حال توسعه منجر به آن میشود که کشور با منابع بیش از حد مواجه شود. بنابراین منابع زیاد منجر به قدرت گرفتن ارز داخلی کشور شده و در نهایت صادرات را با مشکل مواجه میکند. همچنین منجر به سرکوب مصرف داخلی میشود که این مساله به سرمایهگذاریهای کمتر مولد میانجامد. کاهش بهرهوری تولید نیز منجر به وضعیت بد تجاری شده و در نهایت کشورهای در حال توسعه را با بحران رکود تورمی مواجه میکند.

از طرفی کسری تجاری ایالات متحده منجر به آن میشود که نقدینگی در سیستم مالی ایالات متحده افزایش یابد. این افزایش نقدینگی در کنار عدم کارآمدی سیستم منجر به افزایش اشتهای ریسکپذیری میشود. افزایش ریسکپذیری باعث ایجاد حباب میشود و ترکیدن حباب بحرانهای امنیتی و سیاسی ایجاد میکند.

در طرف دیگر اگر ایالات متحده بخواهد برای کاهش رشد نقدینگی نرخ بهره را افزایش دهد، منجر به خروج سرمایه عظیم در کشورهای در حال توسعه میشود. که باز هم بحرانهای امنیتی و سیاسی در این کشورها ایجاد میکند.

سایر امتیازات دلار آمریکا

همانطور که گفته شد، تولید پول ارزان قیمت و تامین مالی دولت ایالات متحده به کمک این پول ارزان و واردات منابع گران قیمت کشورهای جهان یکی از بزرگترین مزیتهای جایگاه دلار آمریکا است اما تنها مزیت نیست.

ایالات متحده تا حد زیادی از ریسکهای مبادلهای مصون است چرا که همواره تقاضا برای دلار آمریکا و داراییهای دلاری وجود دارد. اما اگر کشورهای دیگر مانند ایران یا روسیه یا حتی چین بخواهند اوراق قرضه دولتی بفروشند باید بازخرید آن را تضمین کنند. چنین تضمینی بازده اوراق را افزایش میدهد و تامین مالی دولت را گران میکند.

این تقاضای بالا برای داراییهای دلاری منجر به کاهش بازده اوراق دولت ایالات متحده شده است. بنابراین دولت ایالات متحده میتواند هرچقدر که نیاز داشته باشد، کسری بودجه ایجاد کند و این کسری بودجه را با هزینه بسیار پایین تامین مالی کند. همچنین جایگاه دلار آمریکا به ایالات متحده قدرت اعمال تحریمهای مالی بیرحمانهای داده است.

با این همه وظایف بزرگی نیز برعهده ایالات متحده گذاشته شده است. ایالات متحده باید تضمین کند که دلار آمریکا همواره در جهان نقدشونده باقی بماند. در بحران کرونا در سال ۲۰۲۰، بازار اوراق خزانهداری با کمبود نقدینگی شدیدی مواجه شد چرا که هیچ خریداری در بازار این اوراق را خریداری نمیکرد. بنابراین فدرال رزرو اقدام به خرید گسترده اوراق خزانهداری آمریکا کرد. این در حالی است که پیش از آن چنین حجم عظیمی از خرید اوراق خزانهداری توسط فدرال رزرو سابقه نداشته است.

همچنین در بحرانهای اقتصادی از ایالات متحده انتظار میرود که به سایر کشورها کمک مالی کند. در طول بحران مالی سال ۲۰۰۸، ایالات متحده کمکهای مالی زیادی به منطقه یورو کرد.

تسلیحاتی کردن دلار آمریکا

پس از حمله روسیه به اوکراین، ایالات متحده تحریمهای شدیدی علیه روسیه وضع کرد. این تحریمها شامل مسدود کردن ۳۰۰ میلیارد دلار داراییهای بانک مرکزی روسیه توسط ایالات متحده و متحدانش بود. این بزرگترین رقمی است که ایالات متحده اقدام به مسدود کردن آن کرده است. پیش از آن ایالات متحده اموال کشورهایی مانند ایران، کره شمالی، کوبا، پاناما، شیلی، صربستان، سوریه، عراق، لیبی و بسیاری کشورهای دیگر را در کارنامه دارد. در واقع در حال حاضر حدود ۴۰ کشور به درجات مختلف توسط آمریکا تحریم شدهاند اما اقدامی که علیه روسیه انجام شد از نظر وسعت و کارآمدی منجر به ترس بسیاری از کشورهای دیگر شد.

پوشش تحریمها گستردهتر شده است و اکنون تنها دولتها را در بر نمیگیرد بلکه شرکتها و افراد را نیز تحت تاثیر قرار داده است. در سال ۲۰۲۱، وزرای خارجه عضو بریکس در بیانیه مشترکی از شورای امنیت سازمان ملل خواستند تا به منظور تحکیم و تقویت کمیته تحریم شورای امنیت سازمان ملل، از اعمال تحریمها توسط کشوری که ارز ذخیره پیشرو دارد، جلوگیری کند.

اکنون کشورها در حال پرسیدن این سوال هستند که تحریم بعدی ممکن است بر سر چه کشوری و با چه بهانهای فرود آید. همین ترس منجر به آن شده است که در سالهای اخیر روند خرید طلا توسط بانکهای مرکزی و تنوع بخشی به ذخایر ارزی چند برابر شود.

دلار زدایی در جهان

کشورهای جهان و در راس آنها کشورهای عضو بریکس که بزرگترین ابتکار تجاری خارج از قدرت ایالات متحده هستند در زمینههای زیر در حال گسترش دلارزداییاند.

افزایش استفاده از ارزهای غیردلاری در تجارت بین الملل

تجارت جهانی از پایان جنگ جهانی دوم بر پایه دلار آمریکا بوده است. بیشتر کالاها با دلار آمریکا قیمتگذاری و معامله میشوند حتی اگر دو طرف معامله هیچ ارتباطی با ایالات متحده نداشته باشند. دلیل این امر آن است که بسیاری از کشورها به دلار آمریکا تامین مالی شدهاند و برای بازپرداخت بدهی خود نیاز به دلار دارند. همچنین نقدشوندگی بالای دلار آمریکا این امکان را فراهم میکند که در معاملات خود با سایر کشورها راحتتر از دلار آمریکا استفاده کنند.

از جمله اقداماتی که برای دلارزدایی از تجارت کشورهای بریکس انجام شده است، معامله نفت عربستان با یوان چین است. همچنین شرکت ملی نفت چین و شرکت توتال فرانسه معاملهای برای جابجایی ۶۵۰۰۰ تن گاز مایع از امارات متحده را با یوان به امضا رساندند. بورس نفت و گاز طبیعی شانگهای نیز از سال ۲۰۱۸ قیمتگذاری خود را صرفا به یوان چین انجام میدهد. کشور غنا نیز قصد دارد با عربستان سعودی قراردادی امضا کند که در ازای دریافت نفت، به عربستان طلا ارائه کند. غنا ششمین تولید کننده بزرگ طلا در جهان است.

همچنین کشورهای عضو بریکس عمدتا توافقنامههای دو طرفهای امضا کردهاند که طبق آن تجارت دو کشور صرفا با ارز محلی انجام شود. اما توافقنامههای دو طرفه ناکارآمد هستند چرا که اگر یکی از دو کشور اقدام به تضعیف ارز خود کند، میتواند مزیت رقابتی قابل توجهی نسبت به کشور دیگر به دست آورد همچنین ارز محلی که در دست کشور دیگر است، بی ارزش میشود. بنابراین راهحل توافقنامههای دوطرفه نمیتواند برای بلندمدت تهدیدی علیه دلار محسوب شود.

تنوع بخشی به ذخایر خارجی

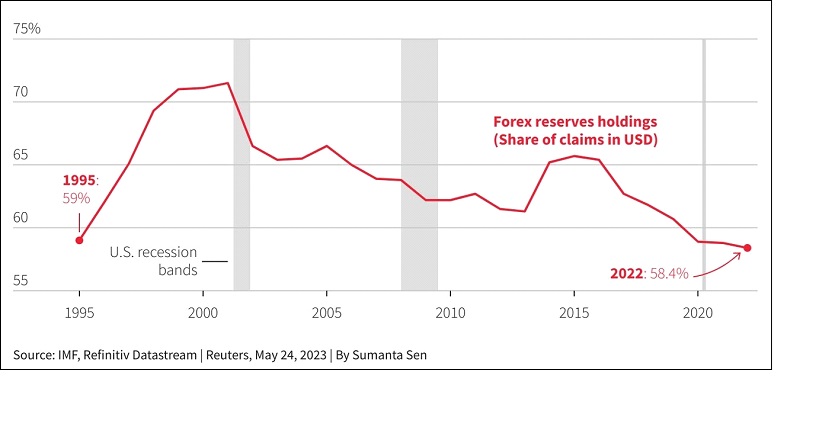

یکی دیگر از اقداماتی که کشورهای جهان برای کاهش هژمونی دلار در حال انجام هستند، تنوع بخشی به ذخایر خارجی است. کشورهای دنیا برای تجارت با سایر کشورها نیاز به ذخایر خارجی دارند تا بدهیها را پرداخت کنند، پول حاصل از صادرات را به کشور وارد کنند، از ارز خود حمایت کنند و واردات انجام دهند. بزرگترین ارز ذخیره در دنیا دلار آمریکا است اما از ابتدای قرن ۲۱ شاهد افت نسبت ذخایر دلاری به سایر ارزها هستیم. ذخایر دلاری در جهان در سال ۲۰۰۰ ۷۱ درصد بود در حالی که اکنون به حوالی ۶۰ درصد رسیده است. این یعنی کاهش ۱۰ درصدی ذخایر جهانی دلار آمریکا از سال ۲۰۰۰ تا به امروز. همچنین در سال ۱۹۷۷ که اوج تسلط دلار به ذخایر جهانی بود (۸۵ درصد) شاهد افت ۲۵ درصدی ذخایر جهانی دلار هستیم.

با این حال باید توجه داشت که این کاهش اگرچه شدید بوده اما بسیار تدریجی بوده است. به طور متوسط کاهش نسبت ذخایر دلاری هر سال نیم درصد بوده است و برای آنکه شاهد رسیدن نسبت ذخایر دلاری به کمتر از ۵۰ درصد باشیم (با فرض اینکه کاهش با نرخ فعلی ادامه پیدا کند) باید بیست سال دیگر منتظر بمانیم.

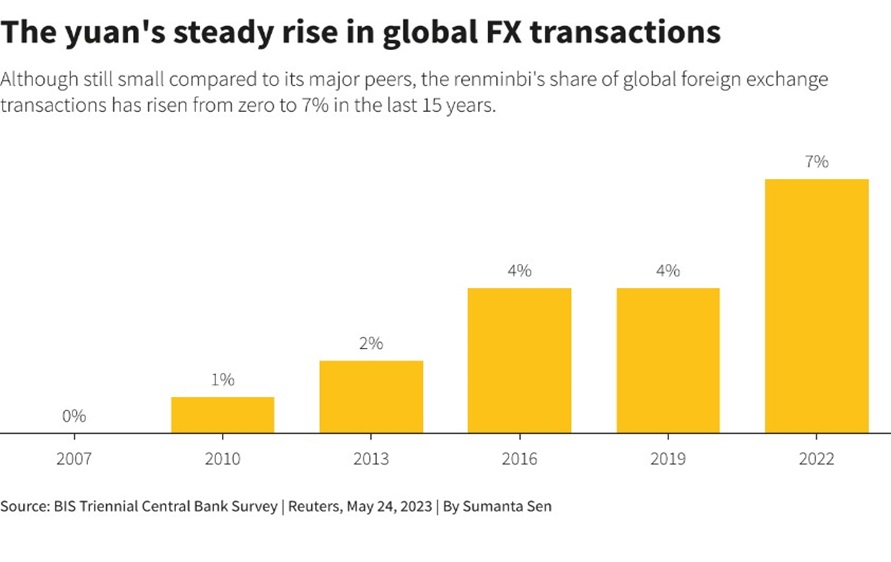

با این حال، رشد فزاینده یوان چین در ذخایر ارزی جهان قابل توجه بوده است. ۱۰ سال پیش هیچ کشوری یوان چین را به عنوان ارز ذخیره نگهداری نمیکرد اما اکنون ۷ درصد معاملات فارکس در جهان به یوان چین است. چنین رشدی در این فرصت کوتاه میتواند نگرانیهایی ایجاد کند.

همچنین بانکهای مرکزی جهان با اشتهای سیری ناپذیر در حال خریداری طلا هستند. طبق آمار، بانکهای مرکزی در سال ۲۰۲۲ بیش از ۱۰۰۰ تن طلا خریداری کردهاند که از سال ۱۹۵۰ تا امروز بیسابقه بوده است. نکته جالب توجه این است که روسیه، چین، ترکیه و هند بزرگترین خریداران طلا هستند.

سیستمهای جایگزین سوئیفت

مهمترین ابزار کنترل دلار آمریکا توسط دولت ایالات متحده، سوئیفت است. سوئیفت زیرساخت جهانی برای پرداختهای فرامرزی دلار را فراهم میکند. در واقع سوئیف یک پیامرسان است که مشخص میکند چه کسی، در کدام نقطه از دنیا، به چه منظوری، چه میزان دلار مبادله کرده است. در واقع سوئیفت مشخص میکند که تک تک دلارهای آمریکا از زمانی که توسط خزانهداری عرضه شدند تا امروز چه سیری طی کردهاند.

زیرساخت سوئیفت کمک بسیار زیادی به تسلیحاتی کردن دلار آمریکا کرده است. دلیل آنکه ایالات متحده توانست پس از تحریم ایران، یا پس از خروج از برجام و همینطور پس از تحریم روسیه، در کمتر از ۲۴ ساعت بر روی اقتصاد ایران و روسیه تاثیرگذاری داشته باشد، کارآمدی بسیار بالای سیستم سوئیفت بود.

مهمترین تلاشی که علیه سوئفت انجام شد توسط چین در سال ۲۰۱۵ صورت گرفت. چین در این سال سیستم پرداخت بین بانکی را راهاندازی کرد که کارکرد آن تسویه حساب بین المللی خارج از تسلط دلار است. از آنجایی که این سیستم نسبتا محرمانه است، کارایی آن مشخص نیست.

همچنین روسیه سیستم انتقال پیامهای مالی SPFS را راهاندازی کرد که استفاده آن عمدتا برای صادرات روسیه به کشورهای پیرامونی خود است.

فرانسه، آلمان و بریتانیا نیز در سال ۲۰۱۹ سیستم اینستکس را راهاندازی کردند تا تحریمهای ترامپ علیه ایران را دور بزنند و تعهدات خود ذیل توافق وین و برنامه جامع مشترک را انجام دهند. با این حال، شرکتهای اروپایی از ترس تحریمهای ثانویه آمریکا تمایلی به معامله در این سیستم جدید نداشتند. تا سال ۲۰۲۰ تنها یک معامله در اینستکس انجام شد و در مارس ۲۰۲۳ این سیستم به طور کلی منحل شد.

واحد پولی مشترک

کشورهای بریکس در آگوست ۲۰۲۳ به پیشنهاد آفریقای جنوبی به دنبال ایجاد یک ارز مشترک افتادند تا جایگزین دلار در معاملات بین کشورها شود. اگرچه این ایجاد ارز مشترک از نظر فنی و سیاسی پیچیدگیهای زیادی دارد اما در صورت اجرا میتواند تهدید بزرگی علیه دلار ایالات متحده باشد. در حال حاضر آرژانتین و برزیل به دنبال ایجاد یک واحد پولی مشترک بین یکدیگر هستند.

ارز دیجیتال

ارزهای دیجیتال یکی دیگر از منابع تهدید علیه ایالات متحده هستند. طبق گزارش صندوق بین المللی پول، تا جولای ۲۰۲۲، نزدیک به صد بانک مرکزی در مراحل تحقیق و توسعه ارز دیجیتال قرار دارند. بسیاری از کشورها در حال آزمایش ارز دیجیتال خود هستند. مزیت مهم ارز دیجیتال این است که محدودیتهای مهمی مانند سوئیفت را دور میزند چرا که این ارزها منحصرا دیجیتال هستند و نیازی به واسطه برای انتقال ندارند. با این حال، ارزهای دیجیتال میتوانند همچنان همان مشکلات پول فیات را داشته باشند و مورد اقبال کشورهای جهان قرار نگیرند. در کنار آن نگرانیهای حریم خصوصی نیز در مورد ارزهای دیجیتال بانکهای مرکزی وجود دارد.

چالشهای دلارزدایی

دلار صرفا ارز ذخیره برای نگهداری پول نیست. بلکه مهمترین دلیل نگهداری دلار آن است که نقدینگی بسیار زیاد دلار آمریکا به کشورها اجازه میدهد به راحتی با استفاده از آن واردات انجام دهند. همچنین اکثر موسسات مالی که تامین مالی کشورها و شرکتهای دنیا را انجام میدهند، به دلار آمریکا این کار را میکنند. بنابراین شرکتهای برای بازپرداخت بدهی خود نیاز به دلار آمریکا دارند.

شفافیت مالی در اقتصاد ایالات متحده، در کنار بهرهوری بالای این کشور در تامین مالی، آزادی اقتصادی، قوانین مشخص و عمدتا قابل پیشبینی، اعتماد کشورهای دیگر به ایالات متحده را بالا برده است. در واقع سایر کشورها که نزدیک به جایگاه دلار هستند، وضعیت مطلوبی ندارند و بعید است که ارز آنها بتواند جایگزین دلار آمریکا شود.

در طرف دیگر، طلا و سایر داراییهای سخت نیز نمیتواند به عنوان دارایی ذخیره در نظر گرفته شود چرا که تولید آنها محدود است و با توجه به سرعت رشد اقتصاد جهانی، ارزش آنها به سرعت افزایش مییابد. در نتیجه کشوری که بخواهد از چنین داراییهایی استفاده کند، در نهایت دچار تورم منفی و رکود میشود.

اگرچه طی ۲۰ سال گذشته شاهد کاهش نسبت دلار در ذخایر ارزی کشورهای جهان به خاطر تنوع سازی در ذخایر ارزی هستیم اما طبق دادههای بانک تسویه بین الملل BIS همچنان حدود ۹۰ درصد تراکنشهای جهانی فارکس (که در سال ۲۰۲۲ حدود ۶.۶ تریلیون دلار بود) و حدود ۵۰ درصد تجارت جهانی به دلار آمریکا صورت میپذیرد. بدهیهای بین المللی به دلار آمریکا نیز از سال ۲۰۱۰ تا امروز حدود ۶۰ درصد باقی مانده است.

بنابراین ارزهای ملی مانند یوان چین یا حتی یورو که بزرگترین رقیب دلار آمریکا است، شانسی برای جایگزین شدن با این ارز ندارند. همچنین مخالفان دلار آمریکا بسیار بعید است که به سراغ یورو به عنوان جایگزین بروند چرا که وضعیت اروپا و آمریکا از منظر ژئوپلیتیک تفاوت زیادی ندارد.

چالش دیگری که برای دلارزدایی وجود دارد، چالش ژئواکونومیک است. لاگارد، رئیس بانک مرکزی اروپا در یکی از سخنرانیهای خود خاطر نشان کرد که :« حدود ۵۰ تا ۶۰ درصد داراییهای کوتاه مدت ایالات متحده در دست دولتهایی است که روابط قوی با ایالات متحده دارند (عمدتا ژاپن و اروپا) و بسیار بعید است که این کشورها دلار آمریکا را به دلایل ژئوپلیتیک رها کنند.» همچنین اگر کشورهایی که عضو ناتو هستند را به این لیست اضافه کنیم، درصد بسیار بیشتری نیز خواهد شد.

در حال حاضر مهمترین منبع تهدید علیه دلار آمریکا توسعه ارزهای دیجیتال مشترک، خارج از قدرت کشورها و ارزهای ملی است. چنین ارزهای دیجیتالی در کنار آنکه میتواند شفافیت خوبی به تسویه حساب بین المللی ارائه دهد، از مشکلات ناشی از ارزهای ملی که در تسویههای بین المللی استفاده میشوند، مصون خواهد بود. پذیرش ارزهای ملی توسط کشورهای دنیا ریسکهای زیادی از جمله ریسک کاهش ارزش را به دنبال دارد. همچنین پذیرش این ارزها به کشورهای صادر کننده قدرت سیاسی اعطا میکند، اما ارزهای دیجیتال از آنجایی که در اختیار هیچ دولت و قدرتی نیستند، میتوانند به خوبی جایگزین سیستم تسویه بین المللی شوند.

با این حال، توسعه این ارزها نیز زمان زیادی به طول میانجامد و پیچیدگیهای فنی وسیاسی متعددی دارد. استفاده از ارزهای دیجیتال خصوصی مانند اتریوم و بیتکوین نیز به خاطر نوساناتی که دارند و همینطور عدم شفافیت آنها میتواند ریسکهای ناخواستهای به تجارت بین الملل وارد کند.

کج فهمی از مفهوم دلارزدایی در ایران

بسیاری از اقتصاددانان مخالف دلارزدایی در ایران آن را با مفهوم پولزدایی در زمان شوروی یکی دانسته و به انتقاد از آن پرداختهاند در حالی که مفهوم دلارزدایی تفاوت آشکاری با پولزدایی و تفکرات مارکس علیه مفهوم پول دارد. همچنین این مخالفان دلارزدایی ملاحظات ژئوپلیتیک و ژئواکونومیک در زمینه دلارزدایی را درک نمیکنند و انتقادهای آنها صرفا در زمینه اقتصادی و مالی است.

با این حال، برخی اقتصاددانان موافق دلار زدایی در ایران، به دنبال قیمتگذاری دستوری به بهانه حذف قیمتگذاری دلاری هستند. استدلال آنها این است که نباید کالا و خدمات در داخل ایران به دلار آمریکا قیمتگذاری شود. در حالی که در دنیای جهانی شده، مساله این نیست که قیمتها به چه ارزی معرفی شود، مساله دلارزدایی حذف دلار از سیستم تسویه بین المللی است نه سیستم قیمتگذاری بین المللی. قیمتگذاری دستوری و انحراف از قیمتهای جهانی، منجر به ایجاد آربیتراژ در اقتصاد شده و منابع را از اقتصاد خارج میکند.

سخن پایانی

دلار زدایی یک روند رو به رشد در اقتصاد جهانی است اما بسیار بعید است که در آینده نزدیک شاهد جایگزینی دلار با سایر ارزها باشیم. همچنین نزدیکترین ارز برای جایگزینی دلار آمریکا یورو است که بسیار بعید است که ارز مطلوب برای دلارزدایان باشد.

ابتکارهای فعلی در زمینه دلارزدایی بسیار محدود است اما ممکن است در آیندهای نه چندان دور شاهد ابتکارات جدید و خلاقانهای باشیم. در حال حاضر دلارزدایی تنها در حد آرزو است.